PubliSphere

-

- Emmanuel Petit

- Directeur de la gestion obligataire

- Rothschild & Co Asset Management

Les marchés se tendent mais le crédit reste attractif

Alors que la BCE arrive au terme de son cycle d’assouplissement monétaire, la désynchronisation avec la Fed s’accentue. Emmanuel Petit en détaille ici les implications.

Comme prévu, la BCE a abaissé ses taux pour la quatrième fois cette année lors de sa réunion du 5 juin dernier. L’inflation attendue sous la cible des 2 % en Zone euro à fin 2025 semble annoncer la fin du cycle de baisses entamé en juin 2024. Les taux européens à 2 ans devraient donc être amenés à se stabiliser. Toutefois, si le conseil des gouverneurs reste divisé sur la question, les investisseurs s’attendent encore à une cinquième et dernière baisse d’ici la fin de l’année.

Cette position d’attente de la BCE s’explique par des effets contradictoires sur la croissance et l’inflation poussés, dans un sens, par la guerre commerciale avec les États-Unis et, dans l’autre, par les effets positifs du plan budgétaire allemand qui devraient se faire ressentir à partir de l’année prochaine. Les taux longs, de leur côté, restent sous pression, le financement de la dette demeurant un sujet d’inquiétude pour les investisseurs. Ce mouvement de défiance s’observe d’ailleurs dès que des inquiétudes émergent sur la trajectoire budgétaire d’un État.

À ce titre, la France est perçue en ce moment comme le mauvais élève de la Zone euro. Si un pic sur le spread1 OAT-Bund a été observé au moment des élections législatives l’année passée, il s’est progressivement resserré depuis pour se stabiliser autour de 70 points de base 2. Les investisseurs semblent donc continuer à accorder un certain crédit à son gouvernement, estimant qu’il dispose de nombreux leviers pour parvenir au redressement des finances publiques. Le taux d’emprunt français n’en reste pas moins l’un des plus élevés parmi les 20 pays membres. Plus globalement, la Zone euro reste engluée dans un scénario de croissance molle. Les défauts sont en légère hausse mais restent géographiquement très concentrés et aucune détérioration significative n’est encore à signaler.

Aux États-Unis, la situation est plus délicate. Depuis le début de l’année, les investisseurs se détournent des actifs américains. Les questionnements légitimes sur l’évolution des déficit jumeaux3, les atermoiements de Donald Trump et les doutes sur la pérennité de l’exceptionnalisme américain ont engendré un mouvement de défiance et une chute de plus de 10 % du dollar contre toutes devises 2. L’écart de taux d’intérêt à l’avantage des obligations américaines ne suffit plus à renforcer la monnaie. Pour autant, une accélération de la dépréciation du billet vert dans les mois à venir semble difficile à envisager, dans un contexte présentant peu d’alternatives à la devise américaine.

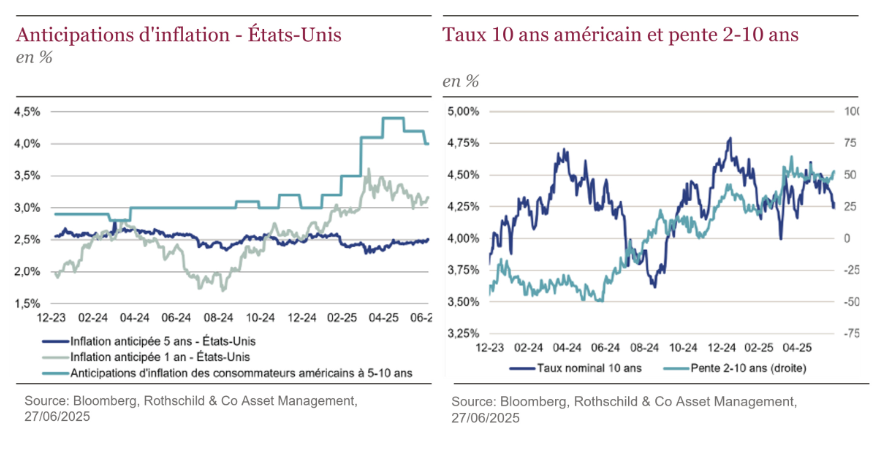

Le risque inflationniste et les interrogations sur la soutenabilité de la dette restent également prégnants en raison de la politique menée par l’actuel locataire de la Maison Blanche. À ce titre, la « One Big Beautiful Bill Act 4» promulguée début juillet accentue les craintes sur le creusement du déficit, mais tempère néanmoins les scénario les plus pessimistes. L’évolution des négociations sur les droits de douane demeure la principale préoccupation des investisseurs. Les annonces fracassantes et intempestives, ainsi que les différents reports ne font qu’ajouter de l’incertitude à un environnement géopolitique déjà tendu. Dans ce contexte, depuis le début de l’année, la Fed maintient le statu quo.

En effet, avec une inflation attendue en hausse jusqu’au mois de septembre en raison des effets de base, de l’incertitude causée par les tarifs douaniers et d’un marché de l’emploi qui ralentit sans pour autant craquer, il paraît logique que la Fed reste prudente. Au regard des niveaux actuels des taux directeurs, le marché est conscient que la banque centrale dispose d’une marge de manoeuvre conséquente avant d’atteindre le taux neutre qu’elle estime entre 3 % et 3,25 %. Cinq baisses sont anticipées d’ici à fin 2026. Ce scénario reste plausible si l’inflation revient à la cible et que le marché de l’emploi se maintient. Au-delà de la dimension économique, d’autres facteurs, comme la nomination du prochain président de la Fed ou les élections de mi-mandat pourraient amener à revoir ces perspectives.

Face à cette situation, le crédit est en ce moment la classe d’actifs la moins volatile. Ses niveaux de rendement absolu et de spread vis-à-vis des emprunts d’État lui permettent de supporter la volatilité des taux. L’environnement actuel lui est particulièrement favorable: les taux sont peu élevés et l’économie se maintient. Les spreads sont, certes, serrés mais les investisseurs continuent de lui porter un fort intérêt car les fondamentaux des entreprises sont solides et la classe d’actifs offre du portage.

Dans ce contexte, il convient d’être particulièrement réactifs et chaque épisode de volatilité doit être considéré comme une occasion à saisir. Il faut également se montrer sélectifs car, s’il y a peu de dispersion sectorielle, au sein de chaque secteur, l’acteur le plus fragile est rapidement sanctionné par le marché. Nous ajustons donc progressivement nos portefeuilles. Nous augmentons, à la marge, la sensibilité tout en restant sous-pondérés dans l’attente d’une pentification plus importante des courbes. Nous favorisons les obligations corporates les mieux notées de maturité 5 à 10 ans pour bénéficier du rendement excédentaire qu’elles permettent de capter. Les financières restent également un segment de marché privilégié au regard de ses niveaux de valorisation et des fondamentaux des acteurs du secteur. Enfin, nous maintenons la couverture de nos portefeuilles via des CDS5 afin d’amortir de potentiels pics de volatilité.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit a débuté sa carrière en 1998 chez HSBC Asset Management comme analyste dans le domaine de l’attribution de performances AIMR-GIPS puis il est devenu analyste crédit en 2001. En 2006, il rejoint Rothschild & Co Asset Management en tant que gérant obligataire sur les obligations privées. Il en est responsable de la gestion obligataire depuis 2011. Emmanuel est diplômé d’un mastère spécialisé en Finance d’entreprise et membre de la SFAF (Société Française des Analystes Financiers).

Vous aimerez aussi

Intentions

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Thinking Big

Grégory Raymond

The Big Whale

« La Suisse occupe une place très particulière dans l’univers blockchain. »

Sphere

The Swiss Financial Arena

Depuis sa création en 2016, SPHERE anime la communauté des pairs de la finance suisse. Elle leur propose en français et en allemand différents espaces d’échange avec un magazine, des hors-série réservés aux Institutionnels, un site web et des évènements organisés tout au long de l’année pour aborder de nombreuses thématiques. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands