Check Up

Dimitri Petruschenko

EAM Resilience Program

« Évaluer l’infrastructure IT et la cyber-résilience des gérants selon des critères clairs ».

Pulsar Media a lancé cette semaine une application IA pour faciliter la production de contenus, à une fréquence plus soutenue. Elle s’appelle Typr et permet par exemple d’alimenter de manière plus régulière des formats de type newsletters ou posts LinkedIn.

Pulsar Media, le cabinet suisse spécialisé dans la communication d’entreprise, la gestion de crise et le leadership d’opinion, a lancé cette semaine une application IA, baptisée Typr, pour la création de contenus à l’usage des professionnels de la communication. « Typr est un outil basé sur l’IA générative, qui leur permet de rationnaliser les processus de création et de production de contenus, précise Sherif Mamdouh, son initiateur. Avec Typr, nous voulons introduire une nouvelle norme pour la création de contenus, qui fasse le lien entre les métiers, ou les techniques de la communication et les dernières avancées en matière d’intelligence artificielle ». Typr est disponible aujourd’hui en allemand, en anglais et en français. Il a été paramétré pour répondre plus spécifiquement aux besoins Marketing & Communication dans les secteurs de la finance, de l’immobilier, de l’hôtellerie et de l’éducation. Le wealth management entre naturellement dans son périmètre.

Typr permet de produire différents types de contenus, tels que des communiqués de presse, des blogs, des analyses, des opinions ou des contributions éditoriales. Il propose différentes options en termes de de tonalité et de langage pour garantir que le storytelling soit aligné sur la stratégie de communication et l’identité de marque. « Nous avons voulu faciliter au maximum le processus de création avec une interface simple, intuitive qui accompagne les utilisateurs étape par étape dans la mise en forme de leurs idées, ajoute Sherif Mamdouh ».

Typr est alimenté par un corpus spécialisé important, notamment dans le domaine de la finance, ce qui lui permet de générer des contenus personnalisés et ciblés selon les audiences. Il permet par exemple de mettre en œuvre plus facilement, et d’animer plus fréquemment des publications destinées à des newsletters ou à des posts sur les réseaux sociaux, avec un impact fort sur la relation-client. Il limite le caractère habituellement chronophage lié à la production de ces contenus en génèrant des gains de temps significatifs, tant pour la partie recherche que pour la partie écriture.

Par ailleurs, Typr opère exclusivement sur des serveurs localisés en Suisse, sur lesquels il est hébergé, pour répondre à ces impératifs que sont la sécurité des systèmes et la protection des données.

Plus d’informations :

Vous aimerez aussi

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Conçue à l’origine pour que les gérants puissent comparer leurs performances avec leurs pairs, Performance Watcher poursuit sur la même voie en proposant en parallèle de plus en plus d’outils de reporting destinés aux clients.

Ça sert à quoi ?

Performance Watcher est une plateforme en réseau qui permet aux gestionnaires d’évaluer et de suivre les performances de leurs portefeuilles en les comparant avec d’autres portefeuilles présentant un même budget de risque. L’application comporte de multiples fonctionnalités, dont plusieurs systèmes d’alerte et outils de reporting. Elle permet à ses utilisateurs d’accéder aux outils de comparaison quotidiens tout en conservant l’anonymat comme paramètre par défaut. Les personnes extérieures à l’organisation n’ont aucun accès aux données des portefeuilles. En revanche, les gestionnaires ont une vue globale sur les performances et les risques agrégés pour l’ensemble de la communauté.

Ça apporte quoi de plus ?

Avec Performance Watcher, les gestionnaires de portefeuille disposent d’une solution très simple et ultra-sécurisée pour transmettre en tout temps à leurs clients des informations clés sur le comportement de leur compte. La manière claire et transparente avec laquelle cette information est diffusée permet d’entretenir avec les clients des relations fondées sur la confiance.

Performance Watcher propose également un suivi rigoureux des risques, en rationalisant ce processus grâce à des calculs quotidiens et des alertes, et en éliminant ainsi le recours aux manipulations fastidieuses de feuilles de calcul.

Enfin, Performance Watcher propose plusieurs solutions de reporting, entièrement automatisées, avec un travail en profondeur sur l’analyse des performances, leur visualisation et leur communication. Les rapports détaillés, modulables et personnalisables, permettent aux gestionnaires de bien mettre en scène leurs portefeuilles et d’en contextualiser les performances selon de multiples paramètres.

Ça s’adresse à qui ?

L’application Performance Watcher s’adresse principalement aux professionnels de la gestion, tels que banquiers, gérants indépendants, family officers et trustees qui veulent privilégier pour leurs clients la transparence, le suivi de la performance et le contrôle du risque jour après jour.

Qui est derrière ?

Performance Watcher a été créé par Nicholas Hochstadter qui a d’abord travaillé au Credit Suisse puis à la banque Ferrier Lullin & Cie. Au Credit Suisse, il a géré, entre autres, le projet PMnet, premier système totalement automatisé pour l’implémentation du portfolio management. En lançant Performance Watcher, il a voulu replacer ces modèles d’évaluation dans une configuration plus accessible aussi bien pour les gestionnaires que pour les clients. Après avoir passé plus de 25 ans dans l’asset management, notamment comme CIO de E.I.M., Eric Bissonnier l’a rejoint voilà maintenant deux ans pour assumer la direction générale de la plateforme.

Combien ça coûte ?

La licence Administrateur est disponible à partir de 200 francs par mois. Plusieurs fonctionnalités supplémentaires peuvent venir se greffer dessus comme le perfomètre, les services d’alerte, la génération de rapports, la visualisation dynamique de la performance et du risque ou encore la création de composites.

Pour plus d’informations :

Vous aimerez aussi

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Un logiciel de gestion d’entreprise avec un outil CRM très avancé

Chaque semaine, vous voulons vous présenter différentes solutions digitales susceptibles de contribuer à l’optimisation des process, de la construction de portefeuille ou de la relation-client. Cette semaine, nous nous intéressons à Odoo, un logiciel ERP (Enterprise Resource Planning) modulable qui intègre un outil CRM avancé, disponible également en tant que module distinct.

Odoo appartient à famille des ERP, pour Enterprise Resource Planning, des logiciels de haute volée qui servent aux entreprises à gérer un grand nombre de leurs activités. La comptabilité, les achats, le processus commercial, la relation client, les RH, la gestion de projets et la logistique entrent par exemple dans le périmètre de ces systèmes. « Des ERP comme celui d’Odoo peuvent désormais couvrir l’ensemble des besoins d’une entreprise », explique Jean-Marc Vandel, le CTO d’Open Net Sàrl, spécialisée dans l’implémentation du logiciel. « Ils permettent de fluidifier les processus et de simplifier beaucoup de fonctions. L’avantage d’Odoo, s’il fallait le comparer à Oracle ou SAP, c’est qu’il est particulièrement adapté aux PMEs qui emploient de 10 à 300 collaborateurs ».

L’une des caractéristiques d’Odoo est sa capacité à s’ajuster aux besoins de chaque entreprise. Ses utilisateurs peuvent sélectionner les modules qui leur sont nécessaires et personnaliser l’interface pour répondre à leurs exigences particulières. « Odoo en est aujourd’hui à un stade très avancé, ajoute Jean-Marc Vandel. Il est ergonomique, flexible, modulaire et offre une grande profondeur en termes de fonctionnalités. Il est capable de couvrir le processus commercial dans sa totalité, du CRM jusqu’au SAV et au Helpdesk. Il comprend aussi des outils qui permettent de créer puis de gérer un site web Corporate, et d’y intégrer une boutique en ligne avec des systèmes de paiements qu’il est possible de raccorder à plusieurs solutions bancaires.

Pour s’en tenir au secteur de la gestion de fortune, Odoo a quelques avantages spécifiques à faire valoir. Les banques privées et les sociétés de gestion peuvent l’exploiter comme plateforme intégrée pour gérer entre autres les relations clients, les portefeuilles d’investissement, et la conformité réglementaire.

Odoo est enfin livré avec plusieurs fonctionnalités CRM pour traiter les informations clients, suivre les interactions, et exploiter différentes pistes de prospection. « En fait, il est possible de ne prendre que la brique CRM chez Odoo, précise Jean-Mac Vandel. On peut ensuite rajouter d’autres modules, selon les besoins. Il est vrai que le CRM d’Odoo apporte beaucoup dans le cadre de la relation client, de par sa facilité d’usage. Il comprend par exemple un outil de dédoublonnage, pour que la base soit nettoyée en permanence et que les données clients & prospects restent propres. Avec le CRM d’Odoo vient aussi un outil Newsletter avec des informations mailing qui restent liées systématiquement aux fiches clients ou prospects ».

Au-delà du CRM, Odoo est capable également d’accompagner les gestionnaires dans le suivi des portefeuilles, y compris les cryptomonnaies, les analyses de performance ou la création de rapports personnalisés, pour lesquels la demande n’a jamais été aussi forte qu’en ce moment.

A l’ère LSFin/LEFin, Odoo peut jouer aussi un rôle dans le domaine de la compliance. Il est équipé pour automatiser différents processus de conformité, et à générer des rapports de conformité pour se caler sur les exigences du régulateur, de plus en plus gourmand en la matière.

En termes de coût, il faut bien distinguer la licence d’exploitation et l’implémentation du logiciel. Odoo est un ERP Open Source avec une version Community gratuite et une version Entreprise. Dédiée aux entreprises, la licence Custom est facturée environ 40 francs par mois. À cela s’ajoute la configuration du logiciel aux dimensions de l’entreprise et la formation des collaborateurs. Selon la taille de l’entreprise et le nombre de modules requis, le budget peut varier de 5’000 à 30’000 francs.

Vous aimerez aussi

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

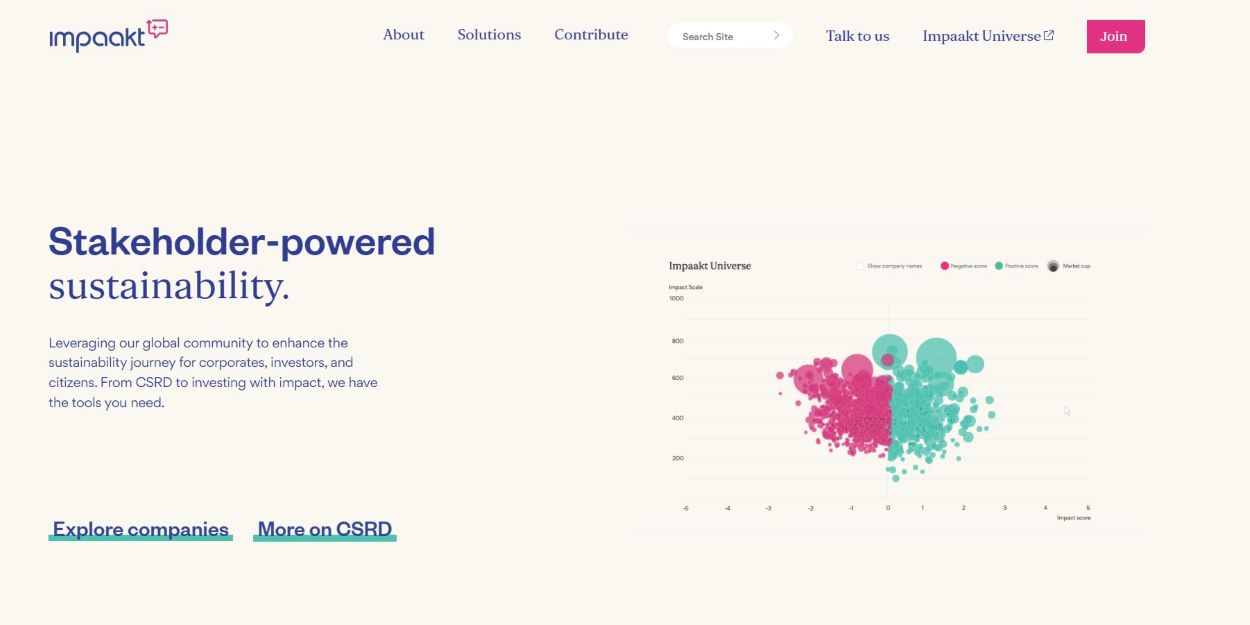

Impaakt est une plateforme collaborative qui s’appuie sur une vaste communauté de membres, formés pour mesurer l’impact des entreprises sur la planète comme sur la société. Voici quelques semaines, Impaakt a lancé un nouveau service depuis sa plateforme. «How sustainable to me» est destiné aux investisseurs particuliers pour qu’ils puissent prendre le contrôle de leurs investissements durables.

Ça sert à quoi ?

Impaakt est une plateforme collaborative spécialisée dans la mesure d’impact. En se basant sur une approche « Stakeholder-powered sustainability », elle entend résoudre la plupart des lacunes inhérentes aux méthodologies habituelles de scoring ESG. Grâce à sa très large communauté, Impaakt se veut un « wiki de la durabilité », opéré directement par les citoyens qui démultiplie l’effort de collecte et de vérification de données. Les 60’000 contributeurs d’Impaakt documentent, analysent et évaluent ensemble les impacts environnementaux et sociaux de 5’000 entreprises. Plus d’un million d’évaluations ont déjà été produites à ce jour sur la plateforme.

Celle-ci est livrée avec des outils d’analyse et de reporting de portefeuille qui permettent d’établir des diagnostics de portefeuille instantanés, alignés sur les grandes taxonomies en vigueur, comme les Objectifs de Développement Durable des Nations Unies. L’interface dispose également de fonctionnalités de recherche et d’extraction afin de réintégrer facilement toutes les données disponibles dans des systèmes tiers de gestion de portefeuille ou de suivi des marchés comme Bloomberg.

Quant au nouveau service « How sustainable to me », il permet d’appliquer ses propres priorités de durabilité pour recalculer des scores personnels en tenant compte du degré d’importance que chacun accorde, par exemple, aux inégalités sociales, à la biodiversité ou au changement climatique. L’outil permet d’identifier immédiatement ses « Héros » et ses « Vilains », d’établir des listes d’exclusion et d’obtenir une sélection d’ETFs et de fonds les plus alignés avec ses convictions personnelles.

Ce nouveau service souhaite répondre à un dysfonctionnement majeur de la finance durable, où les banques tendent à imposer leur vision de la durabilité aux clients finaux.

Ça s’adresse à qui ?

La plateforme Impaakt s’adresse à tous les investisseurs professionnels – gérants indépendants, banquiers privés, family offices & institutionnels – qui souhaitent développer très simplement et à faible coût des services de gestion durable personnalisés pour leurs clients. L’outil leur permet d’identifier dans leur gamme les produits les plus alignés avec le profil de durabilité de leurs clients, et de proposer des services payants, notamment le diagnostic d’impact de portefeuille sur les ODD.

Un version plus limitée du service « How to sustainable to me » est également disponible directment pour les investisseurs particuliers. Ils peuvent ainsi contribuer à la recherche commune et s’assurer que leurs portefeuilles soient alignés avec le monde auquel eux et leurs enfants aspirent.

Qui est derrière ?

Les co-fondateurs, Bertrand Gacon et Sylvain Massot ont d’abord travaillé ensemble pour la banque Lombard Odier. La frustration de ne pas trouver les outils adéquats pour répondre à la demande croissante des clients pour des mesures ESG fiables les a conduits à créer Impaakt, qui rassemble désormais une vingtaine de collaborateurs et près de 600 analystes certifiés.

Combien ça coûte ?

Le modèle d’affaire de la plateforme repose sur des licences professionnelles annuelles par utilisateur qui donnent accès à l’ensemble des outils d’analyse, de reporting et de personnalisation. La tarification commence à CHF 4’900 par an et par utilisateur. Une version limitée d’Impaakt est aussi disponible pour les particuliers en souscription gratuite ou premium, réservée exclusivement à une utilisation personnelle et non professionnelle.

Plus d’information:

Vous aimerez aussi

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Chaque semaine, vous voulons vous présenter différentes solutions digitales susceptibles de contribuer à l’optimisation des process, de la construction de portefeuille ou de la relation-client. Après PowerBI la semaine passée, poursuivons avec Microsoft Purview davantage axé sur la protection des données. Mauro Musso nous en explique les contours.

Dans le paysage numérique actuel, la nécessité de protéger les données, où qu’elles se trouvent, est devenue primordiale pour les gestionnaires de fortune. En réponse à ces attentes, Microsoft se présente avec Purview, une solution de gouvernance des données, spécialement conçue pour que les institutions financières, entre autres, puissent protéger ces actifs clés. Au cœur de Purview, repose la capacité pour ses utilisateurs d’avoir une vue holistique sur l’ensemble des données qu’ils collectent et traitent, leur permettant d’identifier, de classer et de protéger les informations sensibles à travers des environnements hybrides et multi-clouds.

Voici à quoi se résument les principales fonctionnalités de Purview.

L’objectif est vraiment de protéger les informations financières sensibles des clients contre l’accès non autorisé et les violations de données potentielles.

Les process DLP mis en place avec Purview protègent automatiquement les informations sensibles des clients à travers les canaux de communication et les plateformes de stockage. Les outils de gestion des informations sensibles aident ensuite à localiser et à classer les données, appliquant des mesures de protection appropriées pour prévenir tout accès non autorisé.

Mauro Musso

keyIT

Architecte Cloud et ingénieur système, Mauro Musso dirige l’unité Centre de données et Cloud de keyIT depuis octobre 2021. Il a plus de quinze ans d’expérience dans les systèmes informatiques appliqués au secteur bancaire. Il a notamment travaillé pour la banque Reyl puis Alpian. Ses compétences couvrent le storage, le computing, la virtualisation, le backup, la messagerie et la sécurité informatique. Il s’est spécialisé également dans le déploiement d’infrastructures Microsoft 365 et Azure.

Vous aimerez aussi

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Au cours de ces dernières années, Pascal Nägeli a grandement contribué au développement de la digitalisation chez les gestionnaires de fortune. Dans l’entretien qu’il nous a accordé, il marque bien la distinction entre digitalisation à l’interne et digitalisation dans le cadre de l’écosystème.

Commençons par ce qu’il en est du digital, en interne, chez les gestionnaires de fortune. Quelle analyse faites-vous de leur situation ?

En interne, il y a deux grands blocs à considérer lorsque nous parlons de digitalisation dans la gestion de fortune. D’une part, l’investissement – la pièce essentielle – et, d’autre part, la communication avec les clients. Dans ces deux domaines, il y a beaucoup de marge de progression, même s’il me semble plus urgent de s’activer d’abord dans la communication.

Pour ce qui relève de l’investissement, la principale question à se poser actuellement est de se demander comment il est possible d’exploiter les avancées de l’intelligence artificielle. Avec le boom de l’IA générative, je vois beaucoup de curiosité sur le marché et nous travaillons nous aussi à une série de solutions pour les gestionnaires de fortune. Les exemples les plus évidents portent sur l’intégration plus facile et plus efficace des fonctions de contrôle dans le processus principal, ou sur les opérations qui exigent le traitement de données qui se présentent sous une forme non structurée.

Par rapport à la gestion de portefeuille, pourquoi voyez-vous davantage d’urgence dans la communication avec les clients ?

Les gestionnaires de fortune se concentrent naturellement sur leur cœur de métier – l’investissement – et ils ont tendance à négliger quelque peu l’interface client. En outre, les attentes des clients en matière de numérisation continuent d’être sous-estimées. Le besoin d’agir varie toutefois beaucoup d’un gestionnaire à un autre.

Qu’en est-il de la digitalisation au niveau de l’écosystème ?

Il se caractérise par de multiples inefficacités, dûes au grand nombre de participants ayant des intérêts particuliers tout au long de la chaîne de valeur. L’absence de normes et la mauvaise intégration des processus ou des données en sont la conséquence. Une collaboration plus intensive serait ici nécessaire. Seuls des investissements communs, une coordination transversale et une collaboration étroite entre les différents maillons de la chaîne permettront de réduire les coûts et les risques pour les gestionnaires, qui pourront alors améliorer leur offre.

Selon vous, quelles sont les premières étapes à franchir ?

En se fondant sur notre expérience, il semble assez judicieux de réfléchir d’abord à des idées innovantes et créatives dans le cadre par exemple d’un atelier. Ensuite, une fois ces idées identifiées, elles doivent êttre classées par ordre de priorité en fonction de leur utilité et de leur faisabilité. En règle générale, on démarre alors avec un ou deux projets qui permettent de générer rapidement un impact et de créer un sentiment de réussite.

Où voyez-vous l’avenir, notamment en ce qui concerne l’utilisation d’actifs numériques/de la technologie blockchain ?

À long terme, je suis convaincu que la blockchain deviendra un élément indispensable dans la chaîne de valeur pour la gestion de fortune. Les clients ne s’en rendront pas compte. Il existe déjà des projets passionnants dans lesquels des processus inefficaces peuvent être améliorés de manière substantielle grâce à la blockchain. Nous avons par exemple migré un produit très complexe – des Insurance Linked Securities – vers la blockchain pour un grand gestionnaire d’actifs. Il s’agit d’une solution de bout en bout, incluant une place de marché et des interfaces utilisateur conviviales, entièrement réglementée et déployée sur plusieurs sites. Je suis convaincu que pour la plupart des actifs alternatifs, des solutions similaires apportent de grands avantages en termes d’efficacité et de transparence. Pour les gestionnaires de fortune, il s’agit ici de rester proche des évolutions afin de pouvoir en profiter au bon moment.

Pascal Nägeli

i.AM Lab

Avant de fonder i.AM Lab, Pascal Nägeli était Chief Digital Officer chez Credit Suisse Asset Management. Après sa formation d’informaticien, il a commencé sa carrière chez Swisscom avant de rejoindre le Credit Suisse, pour y travailler comme Business Architect puis Program Manager. Fondé en 2018, le i.AM Lab est un studio d’innovation qui accompagne les gestionnaires de fortune dans leurs processus de digitalisation.

Vous aimerez aussi

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

Dimitri Petruschenko

Petruschenko Consulting

L’assistant IA : la fintech de toutes les fintechs

Cédric Baiker

WIZE by TeamWork

« Les nouveaux core banking systems, c’est moins de coûts, moins de complexité »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands