Indices

Jean-Sylvain Perrig

Premyss

Les indices Performance Watcher au 2ème trimestre

Les indices Performance Watcher au deuxième trimestre

Du début mars à la fin juin, les marchés financiers ont affiché de solides performances mais il leur a fallu cependant composer avec des épisodes pour le moins agités, à l’image du Liberation Day du 2 avril. Jean-Sylvain Perrig revient ici sur ces trois mois relativement stressant, en dépit des bons résultats obtenus au final.

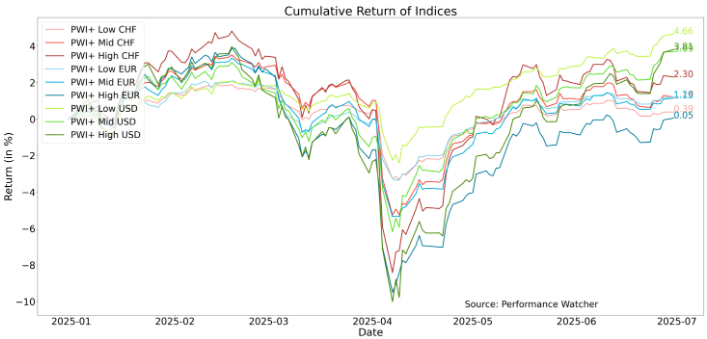

Imaginez quelqu’un parti en vacances sur la Lune le 31 mars, coupé du monde pendant trois mois, et de retour début juillet. En jetant un œil aux performances trimestrielles, il pourrait croire que rien n’a vraiment changé : les marchés ont tenu bon et les performances sont solides. Mais cette apparente normalité masque une séquence bien plus agitée. Car entre-temps, les marchés ont rejoué – par épisodes – un scénario aux allures de printemps 2020, avec des stress de liquidité et une certaine nervosité systémique…

Cette fois, le choc est venu des tensions commerciales avec les États-Unis. Le « Liberation Day » du 2 avril a ravivé les craintes d’une vague de droits de douane punitifs susceptibles de bloquer les échanges commerciaux à l’échelle mondiale. Il est cependant vite apparu que, pour taxer les importations, il fallait d’abord qu’il y en ait. Dans son infinie sagesse, l’administration américaine a fini par réaliser qu’une guerre commerciale sans commerce ne la mènerait nulle part.

Ce deuxième trimestre 2025 présente toutefois des différences notables avec les crises passées. Les investisseurs ont subi plusieurs semaines de baisse simultanée des marchés actions, des bons du Trésor américain et du dollar face aux devises fortes. Le billet vert a même enregistré sa pire correction semestrielle depuis des décennies. La traditionnelle prime de risque accordée au dollar en période de tensions géopolitiques n’a plus vraiment cours. Le dollar n’est plus perçu comme un actif sans risque et la confiance qu’il inspirait auparavant s’est émoussé.

Dans ce contexte, le dernier budget voté par le Congrès et signé par le président Trump entérine des déficits budgétaires durables, accompagnés d’une hausse structurelle de la dette publique américaine dans les années à venir. L’affaiblissement du dollar pourrait n’en être qu’à ses débuts, annonçant d’importantes réallocations de capitaux à l’échelle mondiale.

Evolution du risque et analyse

Sur la plateforme Performance Watcher, l’impact de ces turbulences se mesure concrètement. L’indicateur de volatilité historique à trois mois – calculé pour la moyenne des portefeuilles CHF et EUR MID RISK a bondi début avril. Cet indicateur réagit vite, car chacun de ses points reflète la volatilité annualisée des trois mois précédents. La brutale remontée du risque s’est accompagnée d’un plongeon des marchés actions, d’un écartement des spreads de crédit et d’une contraction de la liquidité. Il a fallu tout le trimestre pour que le niveau de stress revienne à celui de janvier. Cette dévolution rappelle qu’il est dangereux de figer un profil de risque sur un niveau absolu de volatilité : cette dernière peut tripler en quelques jours

Pour approfondir l’analyse, il est essentiel d’observer comment les gérants ont piloté le stress des marchés. Un portefeuille bien construit voit sa volatilité augmenter pendant les phases agitées, mais dans une proportion contrôlée, comparable ou inférieure à celle de son budget de risque. L’objectif est de bâtir des portefeuilles qui présentent de la convexité, et participent davantage aux phases de hausse qu’aux corrections, même si cela ne garantit pas des performances supérieures à chaque instant. Trop souvent, cet aspect est négligé, surtout après de longues périodes de marchés haussiers où le risque paraît lointain.

Sur Performance Watcher, les portefeuilles sont comparés à des « allocations de référence » constituées de quatre ETF, 50 % actions et 50 % obligations au départ de chaque année. Ils servent d’outil de mesure pour évaluer si la prise de risque reste cohérente pendant les secousses. Les données montrent qu’en avril, l’envolée de la volatilité sur les comptes CHF et EUR MID RISK est restée proportionnelle à celle des allocations de référence.

Autrement dit, les gérants ont globalement laissé passer la tempête et démontré un contrôle du risque satisfaisant. Ce que l’on veut absolument éviter, c’est une flambée du risque dès les premiers jours de baisse : un tel scénario révélerait un portefeuille mal structuré, dont certains actifs se révèlent soudain plus volatils ou moins diversifiants qu’anticipé.

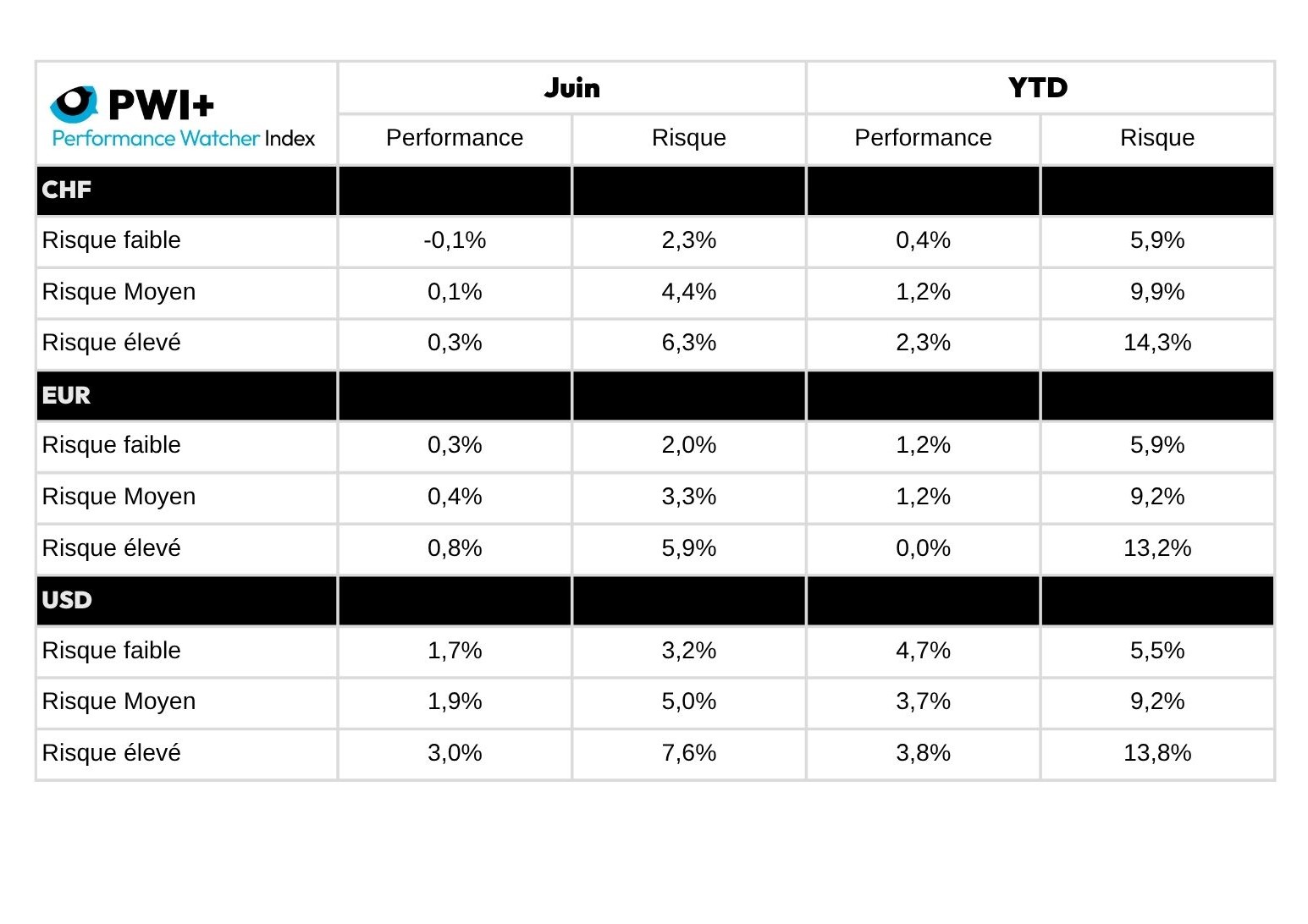

Une évolution moins favorable pour les comptes CHF et EUR LOW RISK

Sur les portefeuilles CHF et EUR LOW RISK, on observe une nette montée du risque relatif dès le 2 avril 2025. Elle a probablement entraîné des baisses de performance plus marquées qu’anticipé, exactement le type de réaction que l’on cherche à éviter lorsque les marchés deviennent nerveux. Heureusement, cette situation s’est normalisée rapidement, le niveau de risque retrouvant sa trajectoire habituelle à la fin juin. La cause précise de cet excès de volatilité sur les portefeuilles LOW RISK est difficile à cerner sans avoir accès à la composition des portefeuilles : Les gérants doivent passer en revue leurs allocations pour identifier l’origine du stress, cela fait partie du job.

Finalement, au cœur de la tourmente, les gérants auraient pu choisir d’augmenter l’exposition aux actifs risqués pour tirer parti d’un contexte où les valorisations étaient déprimées. Ce scénario ne s’est pas matérialisé dans les indices Performance Watcher, car il aurait laissé son empreinte dans l’évolution de la volatilité relative.

Comportement des indices Performance Watcher

Les performances de l’ensemble des indices sur le premier semestre 2025 sont positives dans toutes les stratégies et dans toutes les devises. On aurait pourtant pu craindre le contraire : avec un dollar en recul de plus de 10 % depuis le début de l’année, les portefeuilles en EUR et CHF semblaient voués à clore le semestre dans le rouge, surtout après avoir flirté avec des pertes proches de -10 % début avril pour les profils les plus dynamiques. Qui aurait parié sur un tel rebond ? Cela rappelle que le rôle fondamental d’un gérant n’est pas de prédire les soubresauts à court terme, mais de comprendre le régime d’investissement et de positionner les portefeuilles en conséquence. Une dynamique qui ne change pas d’une année sur l’autre. A court terme, les marchés nous surprendront toujours.

Les indices Performance Watcher au premier semestre 2025

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig est le londateur et CEO de Premyss, qui accompagne des gestionnaires indépendants et des family offices dans l’allocation d’actifs, la stratégie de portefeuille et l’analyse de marché. Jean-Sylvain a plus de 30 ans d’expérience dans la gestion d’actifs et le conseil stratégique. Il a occupé des fonctions dirigeantes dans des établissements bancaires suisses de premier plan notamment en tant que Chief Investment Officer. Il a également présidé la Swiss Financial Analysts Association (SFAA) dont le but est l’éducation financière des professionnels de l’investissement. Jean-Sylvain est titulaire d’un Master en gestion de l’entreprise de HEC Lausanne ainsi que de la certification fédérale d’analyste financier.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les indices Performance Watcher sur trois mois et trois ans

Avant que Donald Trump ne cadenasse les États-Unis à double tour – et que les marchés n’en accusent le coup – le premier trimestre 2025 s’est révélé plutôt favorable pour les portefeuilles en euros et en francs suisses, moins exposés à la tech américaine. Jean-Sylvain Perrig décrypte ce début d’année, tout en dressant le bilan des performances de la gestion privée sur trois ans.

Le premier trimestre 2025 a marqué un changement de tendance. L’enthousiasme qui a suivi l’élection de Donald Trump en novembre 24 a fini par s’évaporer. Les Etats-Unis qui, jusqu’alors étaient une source de stabilité, sont devenus une source d’instabilité. La panique financière liée à l’annonce de tarifs douaniers tous azimuts par le président Trump n’a pas impacté les performances du premier trimestre puisque le « Liberation Day » est tombé le 2 avril. Depuis, les marchés ont bel et bien dévissé, ce qui se verra dans les performances semestrielles.

Cependant, les marchés avaient déjà anticipé un changement de régime durant le premier trimestre. Les premiers contours de la politique mercantiliste de l’administration Trump sont apparus en mars. Les Américains se sont engagés dans un processus de démontage de l’ordre international qu’ils avaient eux-mêmes mis en place. Le manque d’égard du président américain pour l’Etat de droit impacte la confiance des investisseurs et augmente les primes de risque. Dans le même temps l’administration veut réduire la dépense gouvernementale. Celle-ci avait permis à la consommation privée de se maintenir à un niveau élevé. La croissance américaine devrait donc fortement ralentir, ce qui va impacter la croissance mondiale. il ne fait aucun doute que les anticipations bénéficiaires devront être revues significativement à la baisse pour 2025 et 2026.

Les performances du 1er trimestre 2025 ainsi que celles des trois dernières années sont analysées ci-dessous à travers l’indice PWI+ de Performance Watcher, un indice net de frais spécialement conçu pour refléter le marché de la gestion privée. Le défi de tout gérant de portefeuille consiste à optimiser le couple rendement-risque. Dans le contexte de turbulences actuelles, ceux qui auront bâti des portefeuilles robustes et bien diversifiés devraient parvenir à limiter les pertes, puis à participer de manière satisfaisante à la reprise lorsqu’elle surviendra. Une analyse de la volatilité sera présentée au prochain trimestre.

Analyse 1er trimestre 2025

Comptes en Euro

Les marchés actions européens ont fini le Q1 dans le vert, avec l’Euro Stoxx 600 à +5.8%. Le marché obligataire a souffert de la remontée des taux longs, à la suite du virage budgétaire allemand (BB Euro Agg -0.3%). De manière étonnante, ce sont les comptes les plus risqués – l’indice PWI+ high risk – qui ont le plus souffert, en perdant 1.9% sur les trois premiers mois de l’année. Cela s’explique probablement par une exposition importante aux actions américaines et au billet vert. Les profils PWI+ low et mid risk ont marginalement perdu : -0.3% et -0.4% respectivement.

Comptes dollar

Le 1er trimestre fut difficile. La situation est inversée par rapport aux portefeuilles en Euro. Le marché obligataire Américain était positif, avec le BB US Aggregate à +2.92%, mais le SP500 marquait déjà une baisse de -5.27% à fin mars, avant le crash qui a suivi le « Liberation Day ». Ainsi seuls les profils PWI+ Low Risk terminent en positif à +0.7%, alors que les profils PWI+ Mid et High Risk ont cédé -1.3% et -2.5%.

Comptes CHF

Une fois n’est pas coutume, il était plus aisé d’obtenir des rendements positifs en CHF au 1er trimestre 2025, même si les obligations suisses ont souffert : le Swiss Bond Index termine à -1.30%. Le marché suisse des actions s’est particulièrement bien comporté avec une hausse de +8.26% pour le SPI. On aurait pu s’attendre à un grand écart entre les profils PWI+ Low et High Risk, mais il n’en est rien, puisque les performances sont de +0.3% et +0.1%. Les comptes Low Risk ont probablement une plus forte pondération en CHF, moins de dollars et surtout moins d’actions américaines dans les allocations. Ce sont les comptes PWI+ Mid Risk qui dégagent marginalement les meilleures performances, puisque l’indice finit le trimestre à +0.7%.

Analyse sur 3 ans

Trois mois, voire une année, sont des périodes trop courtes pour juger de la qualité de la gestion. Il faut au minimum trois ans. Les chiffres ci-dessous se rapportent à la période du 31 mars 2022 au 31 mars 2025. On y trouve deux années où le risque a été rémunéré, 2023 et 2024 et neuf mois, en 2022, où les taux d’intérêt se sont normalisés, faisant plonger les performances des obligations et des actions. De nombreux fonds d’allocation d’actifs, particulièrement pour les profils les moins risqués, demeurent en perte sur la période. Qu’en est-il pour les portefeuilles de clients privés ?

Comptes en Euro

Le Stoxx 600 a progressé de +29.68% sur cette période. Les portefeuilles ont en profité, l’indice PWI+ Mid Risk affiche une performance à +4.7% soit + 1.54 % annualisé, malgré la piètre performance des obligations, puisque l’indice Europe BB Aggregate EUR a perdu -5.41% ces trois dernières années. Les profils PWI+ High Risk progressent de +5.8% ou +1.9% annualisé. L’indice PWI+ Low Risk a un rendement positif de 2.9%. Les gérants ont su s’adapter et ont probablement évité d’acheter des obligations lorsque les taux étaient à zéro ou négatifs.

Comptes en USD

Sur la période, le S&P 500 a grimpé de +29,66 % dividendes inclus, tandis que les obligations ont faiblement progressé à l’image du US BB Aggregate Index +1,56 %. Les comptes PWI+ Low et High Risk ont tous deux enregistré une performance de +5,6 %. Le profil PWI+ Mid Risk, affiche un résultat plus élevé, à +6,1 %. À noter qu’à la fin de l’année 2022, les portefeuilles avaient perdu plus de 10 %.. Comme pour les comptes en EUR, la bonne tenue des marchés en 2023 et 2024 a permis d’effacer l’ensemble des pertes.

Comptes en CHF

En CHF, le marché suisse des actions est celui qui a le moins performé sur la période avec une performance de +8.12% seulement (SPI), et le marché obligataire a gagné +4.37% (Swiss Bond Index). Dans ce laps de temps le CHF s’est renforcé contre l’Euro et le Dollar, il ne fait donc pas bon être un investisseur base CHF. Les performances des indices PWI+ Low, Mid et High Risk sont respectivement de -2.2%, -0.8% et +0,4%.

Conclusions

Les trois dernières années ont récompensé l’exposition aux actions. Malgré un début difficile en 2022, la forte reprise en 2023-2024 a permis aux portefeuilles dynamiques (PWI+ High Risk et Mid Risk) de dégager les meilleures performances, tandis que les profils majoritairement obligataires ont sous-performé dans l’ensemble.

À l’inverse, sur le 1er trimestre 2025, ce sont les portefeuilles les plus défensifs qui ont mieux résisté. La correction des marchés actions, amorcée fin mars, a durement touché les profils exposés aux actions, en particulier américaines, tandis que les obligations, du moins aux États-Unis, ont joué un rôle stabilisateur.

Sur le long terme, les actions demeurent la principale source de performance, mais dans un environnement incertain comme celui qui s’ouvre en 2025, la gestion du risque et des allocations devient essentielle.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig est le londateur et CEO de Premyss, qui accompagne des gestionnaires indépendants et des family offices dans l’allocation d’actifs, la stratégie de portefeuille et l’analyse de marché. Jean-Sylvain a plus de 30 ans d’expérience dans la gestion d’actifs et le conseil stratégique. Il a occupé des fonctions dirigeantes dans des établissements bancaires suisses de premier plan notamment en tant que Chief Investment Officer. Il a également présidé la Swiss Financial Analysts Association (SFAA) dont le but est l’éducation financière des professionnels de l’investissement. Jean-Sylvain est titulaire d’un Master en gestion de l’entreprise de HEC Lausanne ainsi que de la certification fédérale d’analyste financier.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands