No Results Found

The posts you requested could not be found. Try changing your module settings or create some new posts.

L’évolution du contexte géopolitique a donné un nouvel élan à l’Europe grâce à l’unité retrouvée de la Zone euro et à la fin de l’austérité budgétaire en Allemagne. Cette nouvelle donne devrait profiter plus particulièrement au style Value et aux pays membres de l’Union au travers de secteurs bénéficiant de cette impulsion. Explications.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

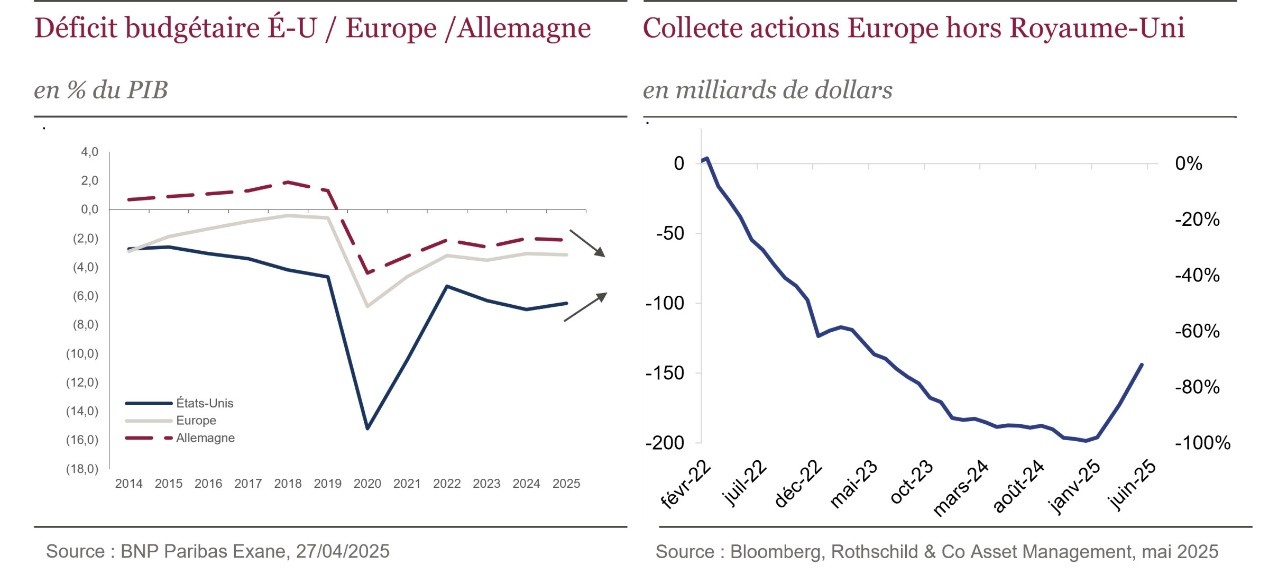

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

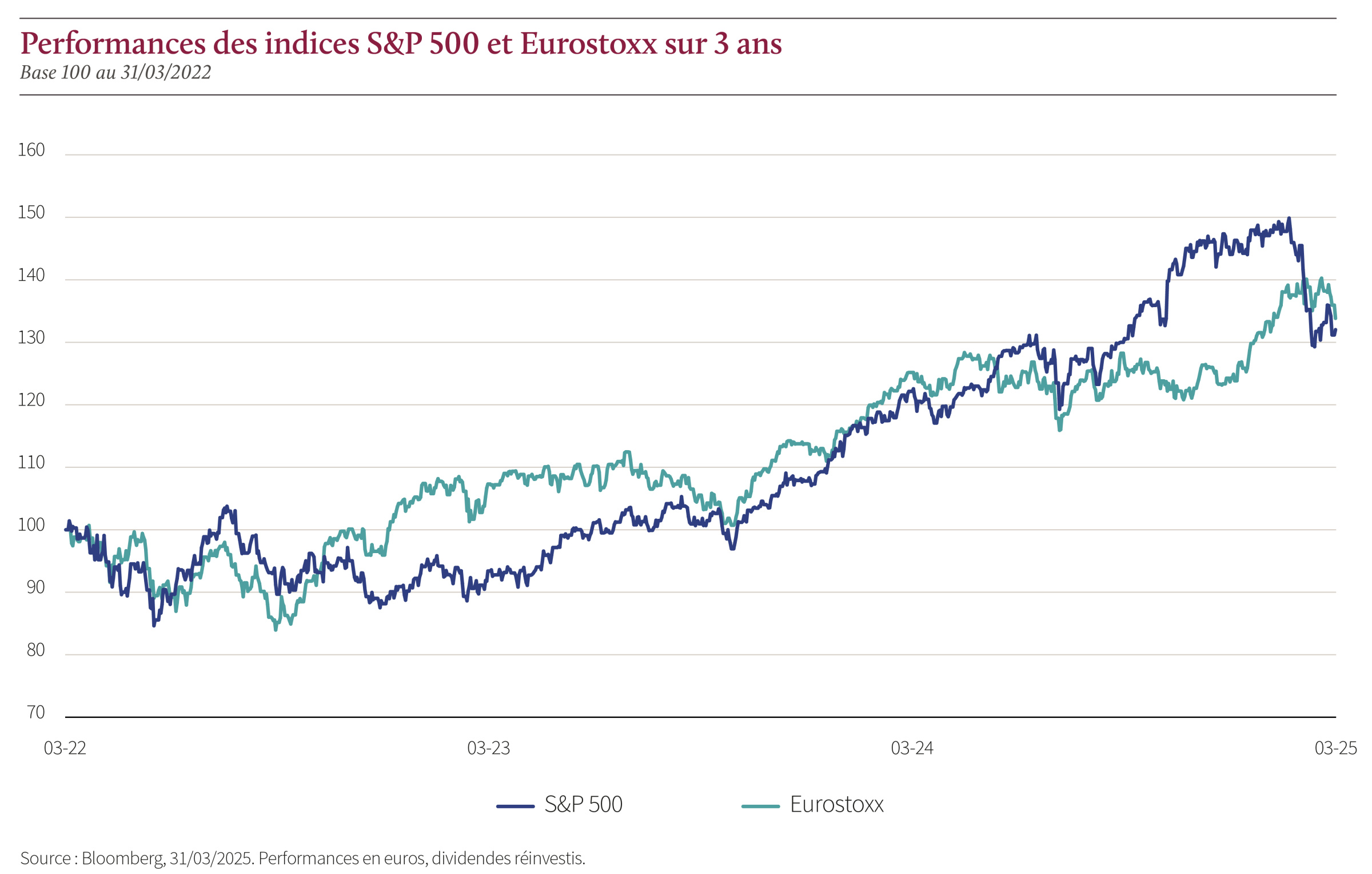

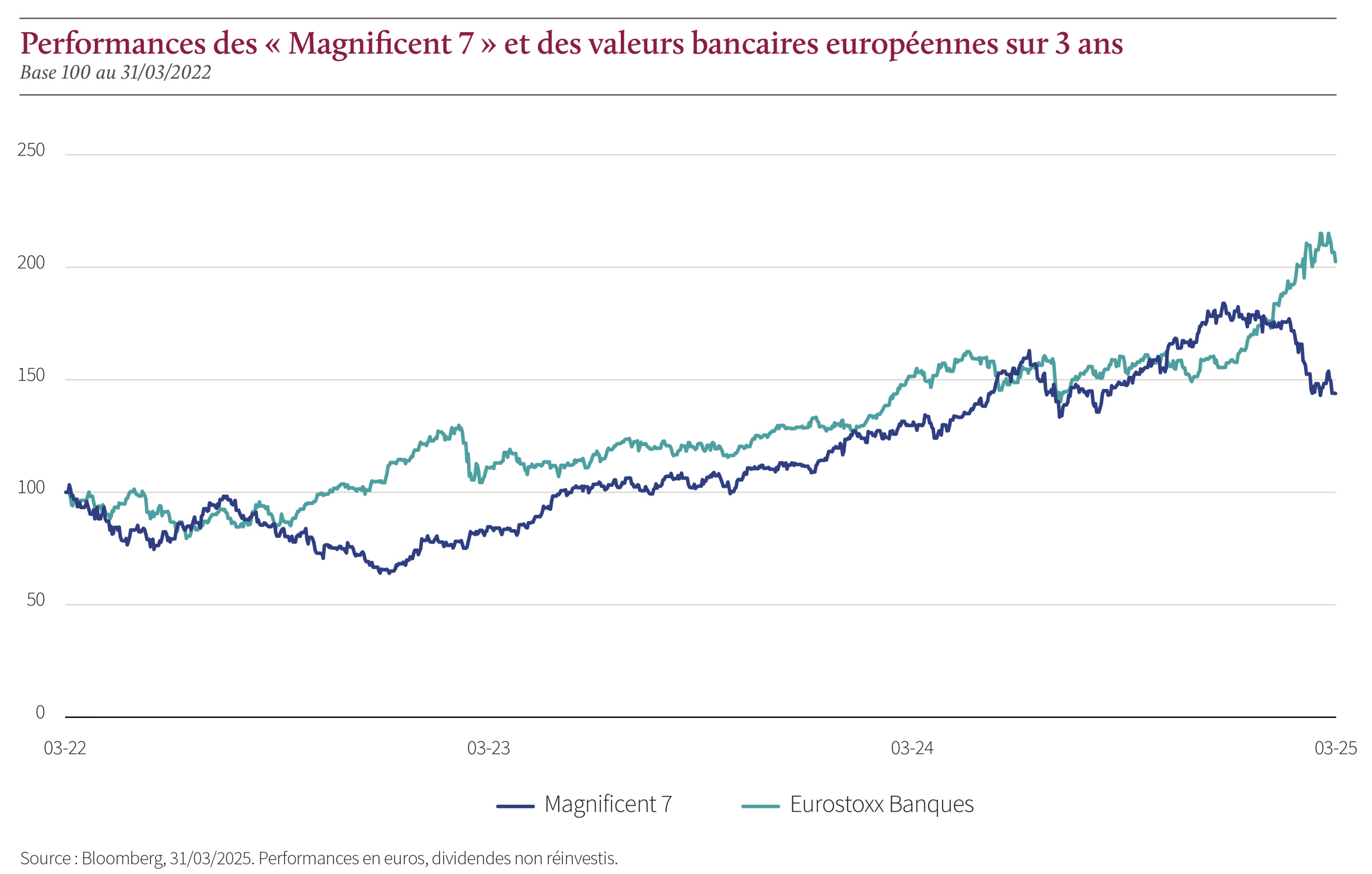

Depuis le début de l’année, l’Eurostoxx affiche u 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

Depuis le début de l’année, l’Eurostoxx affiche au 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

Le style Value peut-il bénéficier de ce nouvel environnement ?

Observons d’abord qu’au cours des vingt dernières années, le style de gestion Value tend à surperformer le style Croissance lorsque le marché européen surperforme le marché américain. Cette corrélation s’explique notamment par la structure sectorielle des deux zones : l’Europe reste plus exposée aux secteurs industriels et financiers, tandis que les indices américains sont dominés par les valeurs technologiques. Cette tendance s’est de nouveau confirmée depuis le début de l’année puisque la Value surperforme la croissance de plus de 13 points.

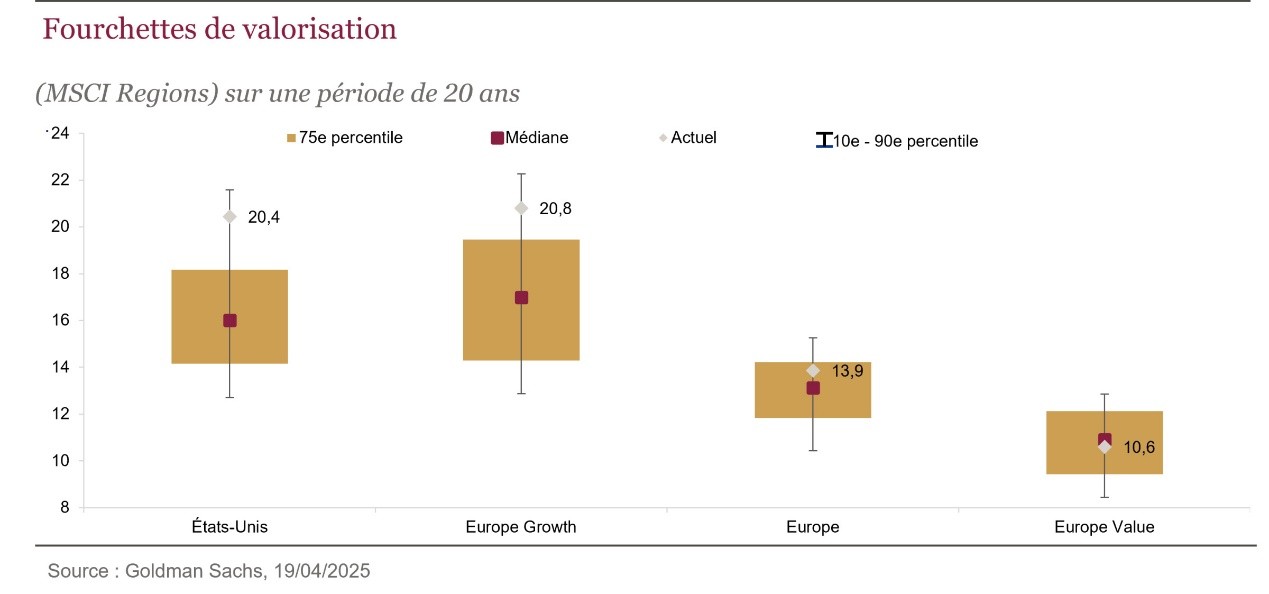

Par ailleurs, si l’on remonte à la fin de l’année 2020 — période marquant le retour d’une meilleure visibilité économique post-Covid — l’écart dépasse désormais 28 points. Cette situation s’explique notamment par la normalisation des taux d’intérêt et son corollaire direct, l’amélioration de la profitabilité des secteurs financiers. Pourtant, malgré cette dynamique, la prime de valorisation des valeurs de croissance reste élevée : environ +90 % par rapport aux valeurs Value, contre une moyenne pré-Covid autour de +65 %. La normalisation de cette prime doit, selon nous, se poursuivre, d’autant que nous évoluons désormais dans un environnement de taux et de politique monétaire totalement différent de celui qui prévalait au cours de la décennie post-crise financière.

À court terme, cela doit s’opérer par la repentification de la courbe des taux qui doit continuer de soutenir les secteurs financiers. À moyen/long terme les plans de relance mentionnés précédemment sont structurellement porteurs pour l’activité de la zone, et soutiendront la croissance de secteurs Value cycliques comme la construction, les matières premières ou encore les équipementiers industriels. La redynamisation de la zone constituera un terreau toujours plus favorable aux secteurs financiers en raison de leur caractère fortement domestique.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly débute sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management en février 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la communication. En septembre 2016, il devient co-gérant des fonds actions grandes capitalisations pour la zone Euro/Europe. En 2020, il devient Gérant actions et membre du Comité d’Investissement au sein de Rothschild & Co Asset Management. En 2024, il devient Responsable de la Gestion Actions européennes de Rothschild and Co AM. Anthony est diplômé de Kedge Business School Option Finance et d’un DEUG en Sciences économiques de l’université Bordeaux IV.

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

Anthony Bailly

Rothschild & Co Asset Management

Comment bénéficier de la nouvelle impulsion de la Zone euro ?

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les marchés européens, premiers bénéficiaires de la politique de Donald Trump

Au fil du trimestre, les atermoiements de la nouvelle administration Trump ont pesé sur le moral des consommateurs et des entreprises américaines. Les dernières décisions sur les tarifs douaniers ont accentué ces craintes, conduisant les observateurs à s’interroger sur une possible récession aux États-Unis.

Quel revirement de situation par rapport au consensus de début d’année qui misait tout sur l‘exceptionnalisme américain que rien ne pouvait arrêter ! Si l’annonce d’une suspension de 90 jours de la mise en place des tarifs douaniers par le président Trump a permis de lever les craintes de récession à court terme, les allers-retours et les annonces contradictoires ont créé une forte instabilité qui pèse sur les perspectives de croissance et sur l’évolution de l’inflation. Pour l’instant, si les « hard datas » semblent résister, les indicateurs avancés et les indices de confiance pointent vers un ralentissement de l’activité. Le caractère inflationniste des mesures annoncées ne permet pas à la Fed d’envisager des baisses de taux, alors même que les anticipations d’inflation sont en hausse.

La situation en Europe est différente. Si la croissance reste molle, les PMI se redressent pour leur composante industrielle, laissant entrevoir que l’on a touché un point bas sans revenir pour autant en territoire d’expansion. L’inflation confirme sa décrue à 2,6 %, et a permis à la BCE de réaliser deux baisses de taux depuis le début de l’année. À noter, il est désormais perceptible que l’instabilité politique et économique a changé de camp. Alors que les élections allemandes et la situation politique française avaient pesé sur les indices européens, les craintes de perte du soutien militaire américain combinées à la guerre commerciale lancée par la nouvelle administration ont conduit l’Europe, comme souvent lorsqu’elle se retrouve dos au mur, à réagir. Les pays du Vieux Continent ont resserré leurs liens et donné une réponse d’unité matérialisée par une volonté de s’affranchir de la tutelle américaine en matière de défense. L’Union européenne s’est lancée dans un vaste plan pour remilitariser la zone, et le nouveau chancelier allemand a proposé d’utiliser ses marges de manœuvre pour faire sauter le verrou budgétaire en engageant un plan de relance des infrastructures allemandes en plus de dépenses militaires significatives.

Avant les annonces tarifaires américaines, la situation semblait se stabiliser en Chine avec des données d’activité qui se redressaient, à l’image de la production industrielle, affichant en mars une forte croissance de 5,9 % depuis le début de l’année en glissement annuel (y/y) et des ventes au détail en hausse de 4,0 % y/y sur la même période. Le coup porté par l’escalade des droits de douanes réciproques avec les États-Unis va cependant impacter l’objectif de croissance annuel de 5 %. Le gouvernement chinois pourrait toutefois lancer à son tour un vaste programme de relance afin de stimuler la croissance interne et libérer le stock d’épargne accumulé par les ménages chinois afin de limiter les effets négatifs de la guerre commerciale.

Les marchés actions européens surperforment leurs homologues américains

Dans ce contexte, les marchés européens affichent malgré tout une performance positive sur le premier trimestre. L’Eurostoxx (dividendes réinvestis) est en hausse de 7,7 % quand le STOXX Europe 600 affiche une progression de 5,9 %, bénéficiant dans une moindre mesure des annonces allemandes. Les secteurs domestiques européens ont principalement tiré les indices, à l’image des banques, de l’assurance et des télécommunications alors que les secteurs cycliques avec une exposition internationale souffraient, comme les loisirs voyages, les médias, la distribution ou les biens de consommation. La technologie en Europe résistait avec un repli limité autour de 3 % malgré les craintes relatives aux impacts de la guerre commerciale et le « Deepseek moment » qui a fortement impacté le secteur aux États-Unis. Autre élément marquant dans l’évolution des indices européens, la surperformance marquée du style Value qui s’élève à 10,7 % par rapport au style Croissance.

Mais sur ce premier trimestre, c’est essentiellement la surperformance des indices européens sur les indices américains qui retiendra l’attention : le S&P 500 est en repli de 8,4 % sur la période et le Nasdaq de 14,1 % ! Pourtant cette surperformance s’inscrit dans le temps. Peu d’investisseurs ont en tête que sur trois ans, en euro, l’Eurostoxx surperforme le S&P 500, ou que le secteur bancaire en Zone euro affiche une performance trois fois supérieure à celle des « Magnificent 7 » sur la période. Et cette dynamique pourrait se poursuivre, comme en témoigne le retour des flux vers l’Europe qui s’amorce, reflet du rééquilibrage des allocations. En effet, depuis le début de l’année, le billet vert est directement impacté, comme l’ensemble des « Trump trades », et il devient de plus en plus difficile de justifier les niveaux de valorisations, proches des points hauts historiques sur le S&P 500, dans un environnement de plus en plus incertain qui impacte notamment la confiance du consommateur américain. Par ailleurs, la baisse des marchés pèse également sur l’effet richesse, à laquelle s’ajoute l’inquiétude vis-vis du caractère inflationniste des taxes douanières annoncées.

Il est d’ailleurs intéressant de noter que la surperformance de l’Europe en relatif aux marchés américains depuis le début de l’année demeure, même dans la phase de baisse des marchés qui a fait suite au « Liberation Day ». Les marchés européens n’ont donc pas amplifié la chute des marchés américains. Plusieurs facteurs expliquent cette situation : la perte du statut « refuge » du dollar et la fin de l’exceptionnalisme américain, le stimulus allemand et le plan de remilitarisation qui devraient soutenir la croissance en Europe, la politique de la BCE perçue comme plus accommodante dans un environnement moins inflationniste qu’aux États-Unis et, enfin, des valorisations plus attractives en Europe à 12,2x en P/E (en dessous de leur médiane historique de 13,3x ) contre 18,6x outre-Atlantique (pour une médiane historique à 16x).

Des espoirs en dépit de la guerre commerciale

Pour la suite, nous restons convaincus que les annonces du plan de relance allemand d’infrastructure et le plan de remilitarisation européen restent des soutiens à moyen / long terme pour l’économie européenne. L’impact positif de ces mesures, qui avaient porté les secteurs cycliques et domestiques européens, a été totalement effacé par l’annonce des droits de douane. Même s’il est clair que les premiers éléments tangibles de ces dispositifs sur l’économie ne se feront sentir qu’après 2025, ils symbolisent un changement de politique budgétaire en Europe incarné principalement par la décision allemande, à rebours des États-Unis, où l’administration Trump se focalise sur la réduction du déficit.

Reste, bien sûr, que l’incertitude à court terme, en lien avec les décisions annoncées sur les droits de douane, reste forte. La situation est difficile à anticiper, d’autant qu’elle dépend de la décision d’un seul homme. Donald Trump va-t-il maintenir sa posture, au risque d’entraîner les États-Unis et probablement l’économie mondiale en récession ? L’Eurostoxx a, en tout cas, effacé toutes les nouvelles positives de début d’année et commence à intégrer un ralentissement de l’activité. Les tarifs douaniers impacteront évidemment les partenaires commerciaux des États-Unis, mais l’Union européenne ne semble pas être une priorité pour Washington. Cette situation pourrait permettre à la croissance de la zone de se maintenir jusqu’à la mise en place du stimulus allemand. D’autres catalyseurs pourraient aider les marchés européens à plus court terme : la résolution du conflit Russo-Ukrainien relégué au second plan, ainsi qu’un plan de relance en Chine dont l’Europe serait le principal bénéficiaire indirect.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly débute sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management en février 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la communication. En septembre 2016, il devient co-gérant des fonds actions grandes capitalisations pour la zone Euro/Europe. En 2020, il devient Gérant actions et membre du Comité d’Investissement au sein de Rothschild & Co Asset Management. En 2024, il devient Responsable de la Gestion Actions européennes de Rothschild and Co AM. Anthony est diplômé de Kedge Business School Option Finance et d’un DEUG en Sciences économiques de l’université Bordeaux IV.

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

Anthony Bailly

Rothschild & Co Asset Management

Comment bénéficier de la nouvelle impulsion de la Zone euro ?

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Bien loin du consensus post-élections américaines, depuis le début de l’année, l’Europe donne l’impression de prendre sa revanche sur Wall Street. Antoine Bailly en livre ici son analyse.

La forte surperformance du marché européen s’est accélérée après les craintes de perte du soutien militaire américain. Comme souvent, lorsqu’elle se retrouve dos au mur, l’Europe a resserré ses liens et donné une réponse d’unité se traduisant par une volonté de s’affranchir de la tutelle américaine en matière de défense. L’union européenne s’est lancée dans un vaste plan pour remilitariser la zone et le nouveau chancelier allemand a proposé d’utiliser ses marges de manœuvre pour faire sauter le verrou budgétaire en engageant un plan de relance des infrastructures allemandes en plus de dépenses militaires significatives.

Ce soutien fiscal, susceptible de doper la croissance européenne, s’avère nettement supérieur aux anticipations et a été largement salué par les marchés européens, comme en témoigne la progression de 10,1 % de l’Eurostoxx depuis le début de l’année1. L’indice européen STOXX Europe 600 bénéficie, dans une moindre mesure, de ces annonces mais progresse également de 7,8 %1. La perspective d’une paix en Ukraine dont les modalités restent à définir pourrait soutenir cette tendance.

Les marchés de taux européens ont, de leur côté, nettement réagi à ce changement de paradigme, avec notamment un Bund qui progressait fortement, reflétant la fin de l’ère d’austérité budgétaire allemande. La BCE poursuivait néanmoins son processus de normalisation de son taux directeur, ce qui provoquait une pentification de la courbe des taux.

Par ailleurs, les ambitions affichées par le gouvernement chinois, soutenues par plus de flexibilité budgétaire et un objectif de croissance de 5 % cette année, ont également constitué un facteur de soutien pour l’Europe, principale bénéficiaire indirecte de ces annonces. La récente stabilisation des prix du marché de l’immobilier crédibilise un scénario de sortie de crise. L’ensemble de ces éléments a permis aux marchés chinois de rebondir.

Dans le même temps, les indices américains basculaient dans le rouge, à l’image du S&P 500, en repli de 4,3 % depuis le début de l’année en dollars et de 8.6% en euros2, le billet vert étant directement impacté, comme l’ensemble des « Trump trades ». Les investisseurs ne tremblent plus seulement devant les valorisations du secteur technologique, mises à mal par l’émergence de la concurrence chinoise sur l’IA, même si le Nasdaq souffre davantage que le S&P avec un repli de 13,5 % sur l’année en euros2. Ils se demandent désormais si le nouveau locataire de la Maison Blanche ne va pas, tout simplement, casser la croissance. Le manque de clarté dans ses décisions a créé de l’incertitude et la confiance du consommateur américain est impactée. La baisse des marchés pèse également sur l’effet richesse, et l’inquiétude vis-à-vis du caractère inflationniste des taxes à l’importation commence à poindre.

Sur le plan sectoriel, ces évènements ont profité aux secteurs industriels domestiques européens qui avaient été largement délaissés, notamment la construction, la chimie, les matières premières. Le secteur des biens industriels continuait de bien se comporter, tiré par les valeurs de défense, grandes bénéficiaires des mesures annoncées. Le secteur bancaire profitait, lui aussi, de son exposition domestique, de la pentification de la courbe des taux et de l’impact macroéconomique positif à venir des plans de relance. Cette dynamique a incité certains économistes à revoir d’ores et déjà significativement à la hausse leurs perspectives de croissance en Zone euro à partir de 2026. À l’inverse, les secteurs exposés au consommateur américain étaient sous pression, à commencer par les biens de consommation. Les investisseurs se soucient de l’état de santé de l’économie de la première puissance mondiale et des signes annonciateurs d’une baisse de confiance des consommateurs consécutivement aux atermoiements du président Trump concernant la mise en place de taxes sur les importations.

Pour toutes ces raisons, le consensus de début d’année, qui tendait à privilégier les marchés d’actions américains, est clairement mis à mal. Le niveau de la croissance économique américaine est désormais remis en cause alors que, dans le même temps, la cohésion européenne autour d’un grand plan de réarmement et le plan de relance allemand sur les infrastructures portent les indices européens. L’écart de valorisation est en train de se combler et l’Europe rattrape une partie de sa sous-performance passée. Ce mouvement se révèle soudain puisque l’Eurostoxx fait désormais jeu égal avec le marché américain depuis début 2023. Deux questions se posent désormais : Sommes-nous entrés dans une nouvelle ère caractérisée par une période de surperformance prolongée de l’Europe ? Les marchés européens peuvent-ils résister si un mouvement de baisse s’enclenchait outre-Atlantique ?

La décote des valorisations européennes reflète bien les déficiences structurelles de la zone. Cependant, les facteurs cycliques, tels que l’austérité excessive en Allemagne et le désendettement important du secteur privé, qui ont contribué au moindre niveau d’investissement et à une productivité sous pression en Europe, sont en train de s’atténuer. Les changements dans la sphère politique allemande, une plus grande indépendance énergétique européenne et les plans d’investissement massifs annoncés créeront des vents favorables à long terme. La nouvelle administration Trump présente des menaces immédiates pour l’Europe, mais elle pousse également le continent à réagir rapidement.

Les investisseurs prennent acte de cette nouvelle donne et commencent à se réexposer aux marchés européens qui devraient reprendre une place plus importante au sein des allocations. La Zone euro, largement sous-pondérée jusqu’alors, devrait profiter de flux importants susceptibles de soutenir les indices. Toutefois, malgré le rebond récent, les flux restent pour l’instant mesurés. Les 10 milliards de souscription sur les actions européennes depuis début 2025 ne représentent en effet que 3 % de la décollecte enregistrée sur la zone depuis début 2022. Si le rebalancement du poids de l’Europe dans les allocations venait à se concrétiser, la dynamique positive des flux devraient logiquement se poursuivre.

Par ailleurs, les mouvements récents se sont traduits par une réduction de la décote des valorisations des actions européennes par rapport aux américaines, qui est passée de 43 % fin 2024 à 33% le 7 mars dernier. L’écart reste substantiel et, même si le rattrapage de performance entre États-Unis et Europe est déjà enclenché, la dynamique de croissance des EPS6 devrait désormais être plus favorable au Vieux Continent. Cette situation devrait se traduire par une hausse des valorisations européennes encore proche de leur moyenne historique à 14,2x contre 21,3x côté américain, qui demeurent élevées côté américain, à 21,3x contre 14,2x en Europe.

[1] Source : Bloomberg, 06/03/2025. Performance calculée en euro, dividendes réinvestis.

[2] Source : Bloomberg, 06/03/2025. Performances calculées dividendes réinvestis.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly débute sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management en février 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la communication. En septembre 2016, il devient co-gérant des fonds actions grandes capitalisations pour la zone Euro/Europe. En 2020, il devient Gérant actions et membre du Comité d’Investissement au sein de Rothschild & Co Asset Management. En 2024, il devient Responsable de la Gestion Actions européennes de Rothschild and Co AM. Anthony est diplômé de Kedge Business School Option Finance et d’un DEUG en Sciences économiques de l’université Bordeaux IV.

Avertissements

Communication publicitaire.

Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co 4Change Net Zero Equity Euro est un compartiment de la Société d’Investissement à Capital Variable de droit français “R-co 2”, dont le siège social est 29, avenue de Messine – 75008 Paris, immatriculée 889 511 747 RCS PARIS. Les informations ne présument pas de l’adéquation des OPC présentés au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination de ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux Etats Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des Etats-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux Etats-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Rothschild & Co Asset Management Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management sous peine de poursuites.

À propos de la division Asset Management de Rothschild & Co

Division spécialisée en gestion d’actifs du groupe Rothschild & Co, nous offrons des services personnalisés de gestion à une large clientèle d’investisseurs institutionnels, d’intermédiaires financiers et de distributeurs. Nous articulons notre développement autour d’une gamme de fonds ouverts, commercialisés sous quatre marques fortes : Conviction, Valor, Thematic et 4Change, et bénéficiant de nos expertises de long terme en gestion active et de conviction ainsi qu’en gestion déléguée. Basés à Paris et présents dans 9 pays en Europe, nous gérons plus de 36 milliards d’euros et regroupons près de 170 collaborateurs. Plus d’informations sur am.eu.rothschildandco.com

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

Anthony Bailly

Rothschild & Co Asset Management

Comment bénéficier de la nouvelle impulsion de la Zone euro ?

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

L’incertitude géopolitique anime les marchés depuis le début de l’année. Alors que les banques centrales étaient assez tranquillement engagées sur la voie de la normalisation, l’imprévisibilité du nouveau président américain et le sursaut européen sont venus redynamiser les marchés de taux.

Depuis son élection, Donald Trump souffle le chaud et le froid sur les marchés. Au-delà de la question des droits de douane, sa gestion de la résolution du conflit russo-ukrainien a créé un sursaut chez les européens. Le 4 mars dernier, les 27 s’accordaient sur un plan de 800 milliards d’euros visant à renforcer la défense de la zone. Le soir même, l’Allemagne faisait sauter son verrou budgétaire en annonçant 500 milliards d’euros d’investissements à destination de ses infrastructures nationales. Le lendemain, le rendement du Bund à 10 ans gagnait 30 points de base, sa plus forte hausse depuis 1990, entraînant l’ensemble des taux européens dans son sillage. Ces dispositifs sont susceptibles de booster la croissance de la zone et génèrent, dans le même temps, un risque inflationniste, alors que la BCE peine toujours à atteindre la cible de 2 %. De plus, le financement de ces mesures et leur impact sur les déficits des États mettent les taux sous pression.

Préalablement à ces annonces, la volatilité des taux européens était déjà alimentée par l’actualité américaine. Les investisseurs restent attentifs aux promesses et mesures du nouveau locataire de la Maison Blanche, même si leur application à long terme et leur impact sur la croissance et l’inflation américaine restent à observer. Face à l’ensemble de ces incertitudes, la corrélation entre les taux d’intérêt américains et européens est volatile. Après une seconde baisse en mars, le marché n’anticipe plus que deux baisses supplémentaires de la BCE en 2025, tandis qu’aux États-Unis, le cycle d’assouplissement devrait être plus progressif, avec trois baisses de taux attendues cette année.

Bien que les primes de risque soient très resserrées, le marché du crédit conserve de l’attrait dans un contexte global d’incertitude, dans la mesure où il offre encore un rendement attractif pour des fondamentaux qui restent sains. En effet, les entreprises sont en bonne santé et affichent des niveaux de solvabilité leur permettant de se refinancer facilement. Par ailleurs, au regard des niveaux de valorisation des actifs risqués, l’obligataire reste très prisé par les investisseurs. La perspective de rendement récurrent et le portage qu’offre cette classe d’actifs sont deux atouts qui justifient cet attrait. Ce contexte engendre toutefois une situation peu commune où le crédit est favorisé par rapport à la dette d’État.

Les spreads de crédit continuent toutefois de se resserrer. Aux États-Unis, les niveaux de prime de risque sont au plus serré depuis 20 ans et nous estimons que l’environnement justifie davantage de volatilité. La volatilité des taux devrait notamment finir par se propager au crédit. Dans ces périodes plus chahutées, une gestion de conviction peut pleinement s’exprimer. Plusieurs stratégies et classes d’actifs sont susceptibles de tirer leur épingle du jeu dans ce contexte.

Cette situation plaide en faveur d’une gestion active et opportuniste où la flexibilité est essentielle. L’ajustement de la duration et de l’exposition sectorielle, complétée par une sélection minutieuse des émetteurs seront clés après des années où l’exposition au bêta constituait la principale source de performance. Le crédit de qualité offre des opportunités mais les niveaux de valorisation invitent à être sélectif et réactif. Les subordonnées financières demeurent également un segment de marché particulièrement attractif au regard des fondamentaux des acteurs du secteur. Les fonds à échéance conservent eux aussi leur intérêt. Le point d’entrée actuel s’avère particulièrement intéressant car les rendements sont repartis à la hausse, poussés par les niveaux de taux. Enfin, le segment High Yield notamment sur des maturités courtes reste à considérer. Les niveaux de rendement sur cette classe d’actifs permettant d’absorber, en partie, la volatilité des marchés.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit a débuté sa carrière en 1998 chez HSBC Asset Management comme analyste dans le domaine de l’attribution de performances AIMR-GIPS puis il est devenu analyste crédit en 2001. En 2006, il rejoint Rothschild & Co Asset Management en tant que gérant obligataire sur les obligations privées. Il en est responsable de la gestion obligataire depuis 2011. Emmanuel est diplômé d’un mastère spécialisé en Finance d’entreprise et membre de la SFAF (Société Française des Analystes Financiers).

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

Anthony Bailly

Rothschild & Co Asset Management

Comment bénéficier de la nouvelle impulsion de la Zone euro ?

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En 2025, une forte désynchronisation entre les économies et les politiques monétaires semble se profiler entre les Etats-Unis et l’Europe. Selon Emmanuel Petit, la bonne performance du marché du crédit dépendra dès lors du bon alignement des politiques monétaires avec l’environnement macroéconomiques propre à chaque région.

Par Jérôme Sicard

Quels éléments marquants retenez-vous de 2024 ?

Le pivot des banques centrales, avec l’initiation d’un cycle de baisse des taux, reste l’élément majeur de 2024 pour les marchés de taux. Cet ajustement s’est concrétisé dans un contexte où l’inflation, bien qu’en recul, reste encore éloignée de la cible des 2 %. Néanmoins, en dépit de leur décalage, les politiques monétaires de la Fed et de la BCE ont convergé dans la même direction. L’anticipation de ces mouvements par les investisseurs a permis aux marchés de réagir positivement tout au long de l’année. L’incertitude s’est toutefois accentuée au cours du dernier trimestre. L’élection de Donald Trump a engendré une divergence dans les anticipations de part et d’autre de l’Atlantique. Cette situation s’est traduite par une hausse des taux longs aux États-Unis, portée par des promesses de relance économique, quand, en Europe, les taux courts ont baissé sous l’effet de craintes liées à une croissance affaiblie.

Quelles en ont été les conséquences ?

Ce sont deux causes distinctes qui ont pourtant engendré les mêmes effets, une pentification modérée des courbes de taux dans chacune des zones. Dans l’ensemble, les banques centrales ont réussi à maintenir un équilibre relatif en 2024. Cependant, des perspectives de dynamiques économiques très distinctes de part et d’autre de l’Atlantique semblent s’esquisser pour 2025. L’année s’achève sur une forte instabilité politique en Europe et, si les urnes ont d’ores et déjà rendu leur verdict aux États-Unis, l’impact des mesures potentiellement mises en œuvre par l’administration Trump pourrait accentuer ces divergences.

Sur quel scénario central tablez-vous pour 2025 ?

Nous nous attendons à une désynchronisation des économies et des politiques monétaires de part et d’autre de l’Atlantique en 2025. Les banques centrales semblent maintenir le cap et les courbes de taux poursuivent leur pentification avec un accroissement du risque sur les taux longs. En se fiant aux anticipations de marché, avec quatre baisses de taux actuellement envisagées, la tendance européenne s’est alignée à la dynamique américaine. Le taux terminal de la BCE pourrait donc se situer au-delà des 2 %.

Il est toutefois probable que cette dernière soit contrainte d’adopter un rythme plus soutenu. La croissance reste bien évidemment sa principale préoccupation, alors que les incertitudes politiques continuent de peser, au même titre que les velléités protectionnistes du nouveau président américain. Aux États-Unis justement, il paraît difficilement envisageable pour la Fed de procéder à de nouvelles baisses de taux, notamment en raison des risques inflationnistes liés au programme de la future administration américaine. La banque centrale est, jusqu’à présent, parvenue à rapprocher l’inflation de la cible sans engendrer de récession, concrétisant le scénario quasi-idyllique « d’Immaculate Disinflation ». Il semble probable que le taux neutre puisse désormais se situer à un niveau plus élevé qu’elle ne l’envisageait auparavant.

Comment prendre ses marques dans un tel environnement ?

Le marché du travail sera à scruter de près, de même que l’impact des mesures promises par le candidat Trump. On ne peut exclure que la banque centrale américaine soit amenée à remonter ses taux courant 2025. Cette nouvelle année devrait néanmoins s’inscrire dans la continuité de 2024 avec une pentification progressive des courbes de taux. L’agilité sera la clé tant les opportunités pourraient émerger d’événements et décisions aux effets contradictoires selon les zones.

En somme, la bonne tenue du marché du crédit reposera sur le bon alignement des politiques monétaires avec l’environnement macroéconomiques propre à chacune. Dans ce contexte, la flexibilité affichée par la Fed contraste avec l’apparente rigidité du calendrier de la BCE. Toutefois, au regard des fondamentaux actuels, la classe d’actifs continue de bénéficier d’un attrait certain. Nous restons attentifs à la cyclicité de nos positions et à la qualité de crédit en général. Si les valorisations de certains segments peuvent paraître élevées, nous les estimons justifiées au regard des fondamentaux et tant que l’environnement macroéconomique ne se dégrade pas.

Quels vents contraires – ou favorables – avez-vous identifiés ?

Parmi les vents contraires, la donne politique reste la principale source d’inquiétude. Les élections anticipées en Allemagne et un contexte gouvernemental fragile en France pèsent sur la croissance déjà atone des deux principaux moteurs de la zone euro. D’autant que les mesures promises par Donald Trump – baisse de la fiscalité, lutte contre l’immigration et hausse des tarifs douaniers – sont de nature à enfoncer l’Europe afin de dynamiser l’économie américaine. Ces mesures comportent, en outre, un risque inflationniste qui ne doit pas être négligé.

A quoi s’attendre de la part de la Fed ?

La Fed pourrait alors être écartelée entre ses deux principales préoccupations : l’inflation et l’emploi. Le marché du travail commence d’ailleurs à envoyer des signaux contradictoires, alors que la volonté affirmée par Donald Trump de réduire l’immigration pourrait accentuer les tensions et renforcer l’inflation salariale. Un retour de l’inflation contraindrait la Fed à remonter ses taux, engendrant de l’instabilité au sein du marché du crédit. Certains éléments demeurent néanmoins porteurs. L’environnement économique reste favorable à la classe d’actifs. Bien qu’en absolu les rendements soient inférieurs à ceux des années passées, en relatif, ils s’avèrent plus attractifs que ceux des actifs monétaires. Les flux devraient, par conséquent, se maintenir. Par ailleurs, face aux fortes incertitudes de la période, la classe d’actifs fait preuve d’une résilience remarquable. De plus, la capacité des banques centrales à opérer les ajustements nécessaires et à se rapprocher de leur cible d’inflation a permis d’assurer une relative stabilité au sein des marchés. On peut espérer qu’elles poursuivent dans cette voie.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit a débuté sa carrière en 1998 chez HSBC Asset Management comme analyste dans le domaine de l’attribution de performances AIMR-GIPS puis il est devenu analyste crédit en 2001. En 2006, il rejoint Rothschild & Co Asset Management en tant que gérant obligataire sur les obligations privées. Il en est responsable de la gestion obligataire depuis 2011. Emmanuel est diplômé d’un mastère spécialisé en Finance d’entreprise et membre de la SFAF (Société Française des Analystes Financiers).

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

Anthony Bailly

Rothschild & Co Asset Management

Comment bénéficier de la nouvelle impulsion de la Zone euro ?

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands