Solutions EAM

- Jean-Sylvain Perrig

- Fondateur & CEO

- Premyss

Indices PW+ : le feu d’artifice du troisième trimestre 2025

Après la tempête du printemps, les marchés ont retrouvé un élan presque euphorique. Sous l’effet conjugué du reflux des craintes budgétaires américaines et de l’appétit pour la technologie, les portefeuilles ont renoué avec des performances solides. Mais derrière l’euphorie, un rééquilibrage monétaire et structurel se dessine déjà.

Le troisième trimestre 2025 a de nouveau été favorable aux investisseurs, après une période de volatilité au printemps, les classes d’actifs se sont globalement appréciées. Aux États-Unis les indices larges ont enchaîné cinq mois de hausse consécutifs. En septembre le S&P 500 a progressé de 3,6 %. Le mouvement s’est étendu aux segments plus cycliques, l’indice Russell 2000 des petites capitalisations a bondi de 12,4 % sur le trimestre.

Seules deux catégories ont fléchi : les obligations longues, avec des échéances supérieures à 10 ans, en Europe et au Royaume-Uni, de même que les actions du secteur de l’alimentation. À l’inverse, l’indice MSCI Chine a gagné 19,7 % et l’or 16,9 % sur la période, ce qui représente une hausse de presque 50% depuis le début de l’année, un record depuis 1979. L’indice MSCI Technologie ne progresse « que » de 12,35 % sur trois mois, malgré l’euphorie autour de l’Intelligence Artificielle.

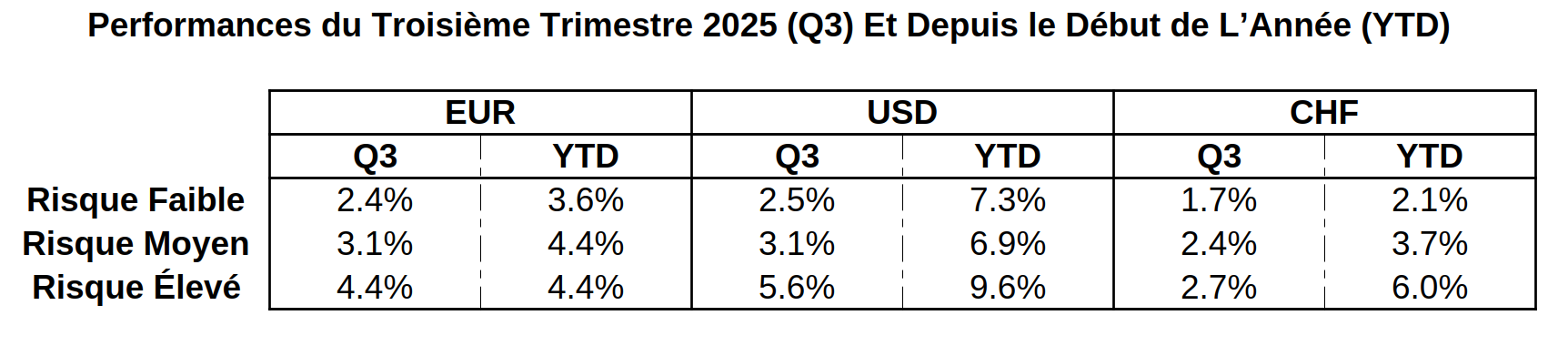

Dans ce contexte les performances des portefeuilles des gérants sur la plateforme Performance Watcher ont continué à progresser entre fin juin et fin septembre, les performances variant de 1,71 % pour le profil CHF à faible risque jusqu’à 5,56 % pour le profil USD à risque élevé.

Les volatilités historiques des portefeuilles ont poursuivi leur recul. Sur un horizon de trois mois glissants, les profils les moins risqués affichent maintenant une volatilité inférieure à celle d’un indice obligataire, et même les profils avec un risque élevé connaissent leurs fluctuations quotidiennes les plus faibles depuis des années.

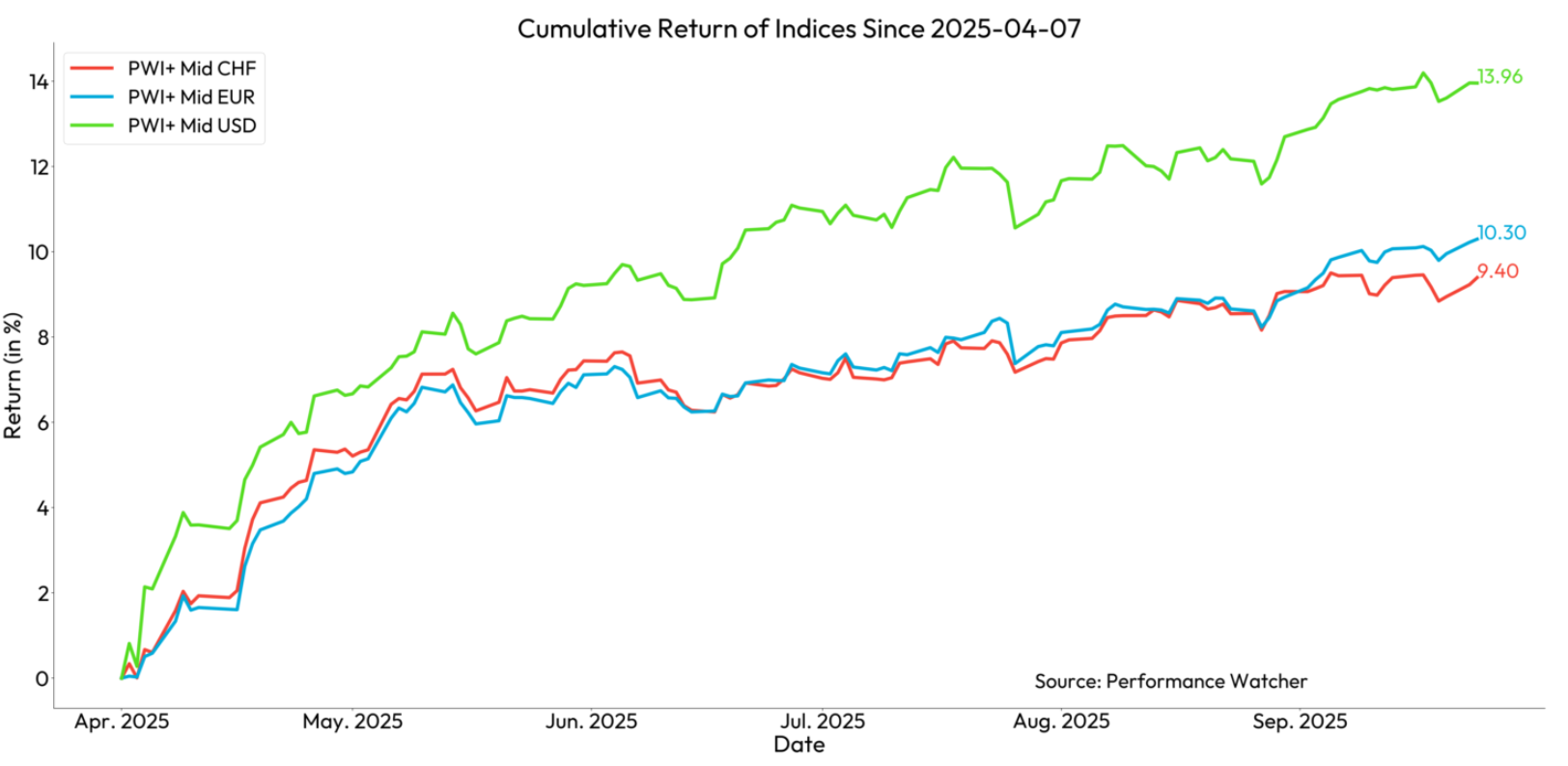

Quel contraste avec avril et le fameux « Liberation Day » aux États-Unis ! Six mois après le point bas du 7 avril 2025 des marchés actions, les gains cumulés des portefeuilles de la communauté PW vont de 5,5 % à 9,7 % pour les profils défensifs, et de 9,4 % à 14 % pour les profils de risque moyen. C’est une reprise spectaculaire.

Dans un contexte international anxiogène, dû à une forte instabilité politique, ces résultats sont d’autant plus notables. En début d’année les marchés redoutaient que la nouvelle administration américaine adopte une politique budgétaire restrictive sous l’impulsion du Department of Government Efficiency, tout en implémentant des taxes douanières élevées, ce qui aurait pu déboucher sur un environnement stagflationniste, autrement dt peu ou pas de croissance économique, et une inflation élevée. Avec la disparition du DOGE et le revirement de la Maison Blanche sur les droits de douane, ces craintes ont été balayées dès le 7 avril.

Aux États-Unis la consommation privée reste robuste, les prix montent avec modération, le chômage demeure bas et les bénéfices des entreprises sont régulièrement revus à la hausse. Même la croissance européenne est revue à la hausse et devrait être meilleure qu’ anticipée en début d’année, avant que les droits de douane américains ne deviennent une réalité. Les banques centrales ont baissé les taux, y compris la Réserve fédérale en septembre. Parallèlement, les États occidentaux persistent dans des politiques budgétaires expansionnistes. La volte-face allemande sur les déficits des comptes publics est historique et le réarmement du pays met en lumière les changements profonds en cours dans l’ordre mondial.

Un autre moteur de marché : l’engouement autour de l’intelligence artificielle. Les investissements sont gigantesques et il est prévu qu’ils se poursuivront ces prochaines années. Mais paradoxalement, cela rend les entreprises technologiques plus intensives en capital et donc plus cycliques. Dans un environnement où l’obsolescence est rapide et la concurrence rude, les rendements attendus sur ces investissements risquent fort d’être déçus, mais pas en 2025. Cela ne diminue pas le potentiel de transformation des modèles d’IA comme les LLM. Il y a un air de déjà-vu.

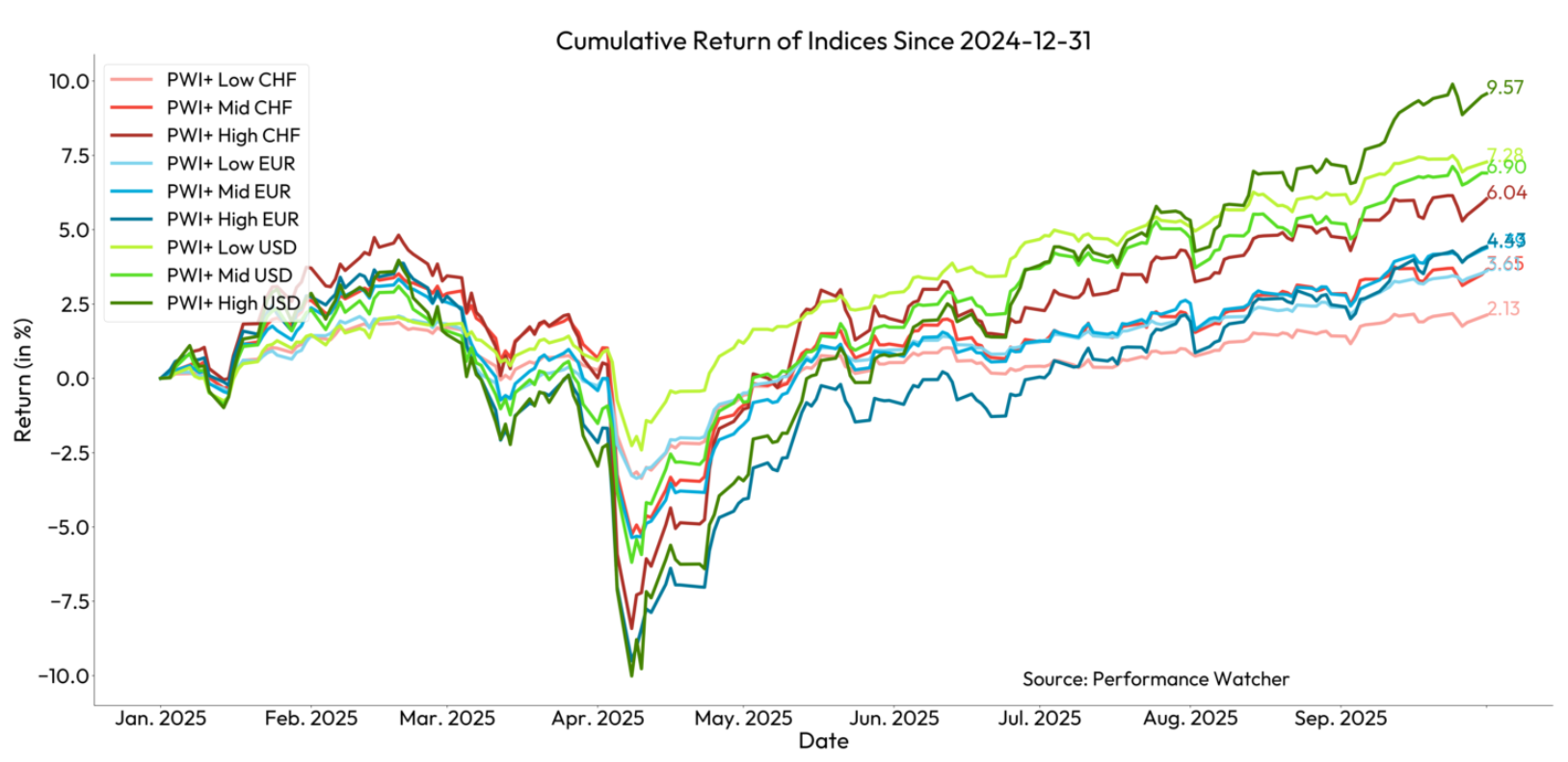

Les portefeuilles présents sur PW ont tiré parti des hausses successives des actifs financiers. Au 30 septembre tous les profils sont en territoire positif, même le profil faible risque en CHF progresse de 2,1 % malgré les rendements obligataires bas, la vigueur de la devise helvétique et la modeste performance des actions suisses. Les portefeuilles les plus risqués avec une base dollar progressent de 9,6 % en moyenne. Il faut noter que la dispersion des performances entre grands et petits portefeuilles est faible cette année, car la moyenne et la médiane des performances sur tous les profils sont similaires.

Une stratégie de change à revoir

À la suite de l’importante dépréciation du billet vert depuis le début de l’année, on aurait pu anticiper des performances plus élevées sur les comptes USD. La montée de l’euro a renforcé les rendements des actifs européens exprimés en dollars : l’EuroStoxx 600 progresse de 29,1 % en dollars en neuf mois, le DAX de 37 %. Même le marché suisse, peu dynamique cette année, gagne 23,5 % pour un investisseur américain, ce qui surpasse le résultat du S&P 500 depuis le début de l’année.

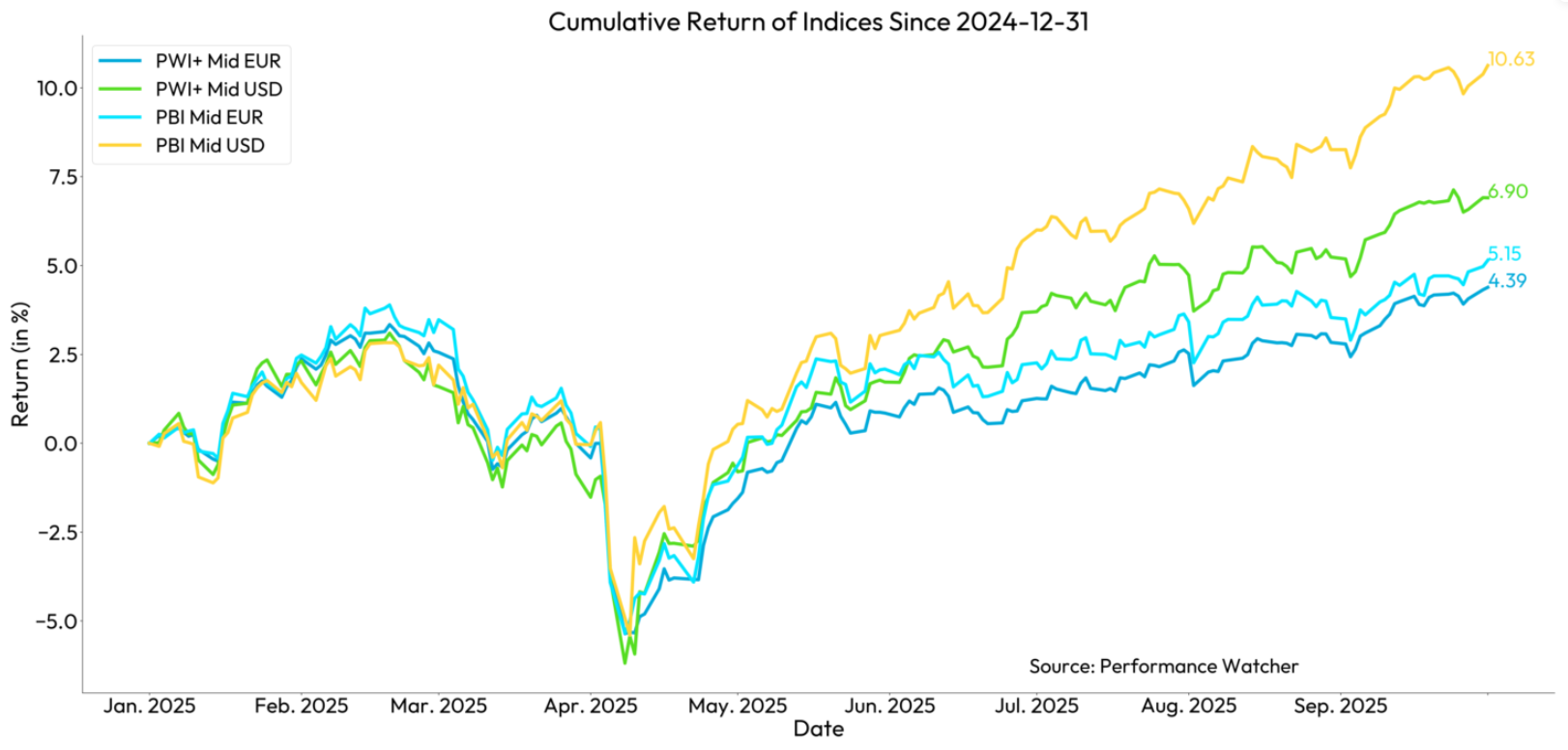

Ainsi les portefeuilles base dollar avec un risque moyen ont progressé de 6,9 % sur les neuf premiers mois de l’année. L’indice Private Banking Index qui est utilisé pour la comparaison de la qualité des résultats et qui comporte 50% d’actions, dont 30 % (15 % du portefeuille total) en monnaie étrangère, progresse de 10,6 %. La différence est nettement moindre en euros, où la communauté PW réalise 4,39 % sur les neuf mois pour un profil de risque moyen contre 5,15 % pour l’indice Private Banking Index. Il n’est pas possible de connaître l’allocation moyenne des portefeuilles, puisque seules les NAV sont prises en compte. Cependant il est fort probable que dans un réflexe « pavlovien », l’exposition aux monnaies étrangères ait été infime dans les comptes dollar, car c’est ce qu’il fallait faire ces dernières années. Et inversement le dollar n’a pas été protégé dans les comptes euros, ce qui a pesé sur le résultat final.

Dans le contexte d’un réajustement majeur de la valeur et du rôle du dollar, il sera nécessaire de revoir les allocations monétaires et les stratégies de couverture dans les prochains mois.

Une bonne année

L’année 2025 s’annonce comme un bon millésime pour les investisseurs car la tendance des derniers mois devrait se prolonger. Les portefeuilles de la communauté PW affichent des gains confortables malgré la faiblesse des rendements obligataires et la vigueur des devises helvétiques et européennes.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig est le londateur et CEO de Premyss, qui accompagne des gestionnaires indépendants et des family offices dans l’allocation d’actifs, la stratégie de portefeuille et l’analyse de marché. Jean-Sylvain a plus de 30 ans d’expérience dans la gestion d’actifs et le conseil stratégique. Il a occupé des fonctions dirigeantes dans des établissements bancaires suisses de premier plan notamment en tant que Chief Investment Officer. Il a également présidé la Swiss Financial Analysts Association (SFAA) dont le but est l’éducation financière des professionnels de l’investissement. Jean-Sylvain est titulaire d’un Master en gestion de l’entreprise de HEC Lausanne ainsi que de la certification fédérale d’analyste financier.

Sphere

The Swiss Financial Arena

Depuis sa création en 2016, SPHERE anime la communauté des pairs de la finance suisse. Elle leur propose en français et en allemand différents espaces d’échange avec un magazine, des hors-série réservés aux Institutionnels, un site web et des évènements organisés tout au long de l’année pour aborder de nombreuses thématiques. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands