L’Intégrale

-

- Guillermo Felices

- Global investment strategist, fixed income

- PGIM

« La résilience des perspectives économiques européennes a constitué un soutien majeur pour le crédit. »

Par Jérôme Sicard

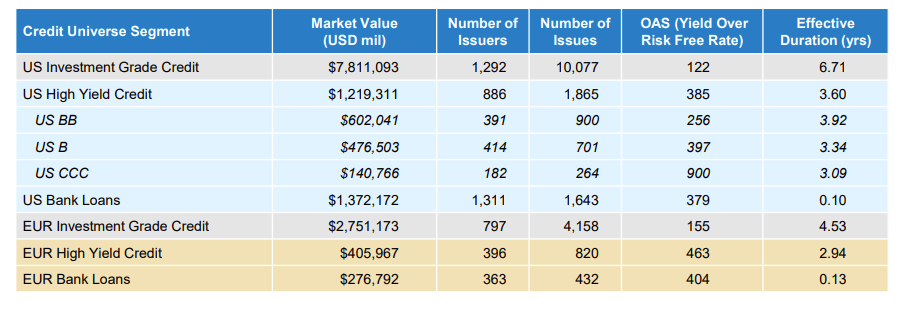

Quelles sont les grandes différences structurelles entre les marchés du crédit aux Etats-Unis et en Europe ?

Le marché du crédit américain est sensiblement plus vaste que son équivalent européen. Les deux marchés sont liquides, mais celui des États-Unis est environ trois fois plus important. Les segments européens du high yield et des prêts à effet de levier sont plus récents et de taille plus modeste. Le tableau ci-dessous en présente les principales caractéristiques.

Comment les politiques monétaires divergentes de la Fed et de la BCE ont-elles influencé les spreads de crédit de part et d’autre de l’Atlantique ?

La Réserve fédérale américaine a procédé à plusieurs baisses de taux, tout en conservant une marge de manœuvre avant d’atteindre ce qu’elle considère comme un taux neutre, situé entre 3 % et 3,25 %. Les marchés anticipent d’ailleurs que ce niveau sera atteint dans les douze prochains mois. Ces attentes ont contribué à la compression des spreads de crédit aux États-Unis.

Dans la zone euro, la Banque centrale européenne a abaissé ses taux plus rapidement et, avec un taux à 2 %, se situe déjà à un niveau considéré comme neutre. Cette politique a également favorisé la compression des spreads en Europe et soutenu de manière décisive les perspectives de croissance, ce qui renforce les fondamentaux des entreprises et contribue à des spreads plus resserrés.

Comment comparer aujourd’hui les risques de refinancement entre les émetteurs américains et européens ?

À l’échelle mondiale, le segment high yield a progressivement gagné en qualité de notation depuis la crise financière mondiale. Les émetteurs notés CCC ne représentent plus qu’environ 8 % du marché global. Ils étaient près de 15 % en 2007. Cette évolution s’explique par plusieurs facteurs, comme la migration des structures de capital notées single-B vers le marché des prêts, l’élimination de certains émetteurs CCC historiques à la suite des défauts et, enfin, une émission nettement plus faible de titres CCC depuis le changement de régime de taux en 2022.

La grande majorité des émetteurs sont aujourd’hui des entreprises mieux notées, génératrices de cash-flow, disposant d’un accès aux marchés de capitaux et capables de traverser un ralentissement macroéconomique. Les ratios de stress restent donc relativement faibles. Seuls 5,5 % du marché high yield européen et un peu moins de 6 % du marché américain se traitent à des niveaux de détresse, avec des spreads supérieurs à 750 points de base. Ces cas concernent principalement des structures de capital héritées, excessivement endettées, des entreprises aux perspectives dégradées, ou une combinaison des deux.

Nous ne constatons pas de différence majeure entre les États-Unis et l’Europe. Les entreprises solides, dotées de structures de capital adaptées – soit la grande majorité dans les deux régions – conservent un accès au financement et présentent des risques de refinancement limités. À l’inverse, les profils plus fragiles font face à des perspectives nettement plus contraintes, indépendamment de leur zone géographique.

Comment expliquer le resserrement des spreads européens malgré des perspectives de croissance plus faibles ?

Une croissance plus modérée n’est pas nécessairement défavorable aux spreads, car elle a conduit la BCE à assouplir sa politique monétaire. Tant que le ralentissement ne provoque pas une hausse significative des défauts, une croissance molle reste favorable aux marchés obligataires.

Le resserrement des spreads européens s’explique également par une forte demande des investisseurs pour le portage, des fondamentaux de crédit jugés sains et l’anticipation d’un soutien durable de la BCE. Des facteurs techniques et le positionnement des investisseurs jouent également un rôle important. Les flux entrants ont été soutenus face à une offre limitée, contribuant à maintenir les spreads à des niveaux serrés. L’analyse de périodes historiques de spreads durablement bas – comme entre 1992 et 1997 ou de 2004 à 2007 – montre d’ailleurs que ceux-ci peuvent rester comprimés même dans un contexte de croissance modérée.

Où identifiez-vous aujourd’hui les opportunités les plus attractives sur le marché du crédit : aux États-Unis ou en Europe ?

Des opportunités existent dans les deux régions, mais le crédit européen nous paraît particulièrement attractif. Le high yield européen et les prêts à effet de levier ont affiché des performances supérieures à celles de leurs homologues américains au quatrième trimestre 2024 comme sur l’ensemble de l’année.

Le crédit européen offre des opportunités de portage intéressantes, notamment sur le high yield et les CLO, où les spreads demeurent relativement plus larges qu’aux États-Unis. La dispersion entre secteurs et entre émetteurs crée par ailleurs un terrain propice à la gestion active.

Aux États-Unis, nous privilégions le portage sur les maturités courtes dans des segments tels que le high yield corporate, les produits structurés et les titres agency/MBS, où les rendements attendus sont élevés au regard de la volatilité, comparativement aux produits de spread de maturité plus longue.

Comment le rebond économique observé en Europe plus tôt cette année a-t-il influencé l’appétit des investisseurs pour le crédit européen ?

La résilience des perspectives économiques européennes a constitué un soutien majeur pour le crédit. En début d’année, la croissance dans les pays périphériques a d’abord surpassé celle du cœur de la zone euro. Puis, en mars, l’annonce de la volonté de l’Allemagne d’accroître ses investissements dans les infrastructures et la défense a fortement amélioré les anticipations de croissance, soutenant le sentiment sur le crédit corporate.

Malgré cette résilience, la croissance est restée inférieure à sa tendance de long terme, ce qui a permis à la BCE de réduire ses taux à mesure que l’inflation se rapprochait de 2 %. Ce contexte a renforcé l’appétit pour les actifs risqués, y compris le crédit.

Guillermo Felices

PGIM

Guillermo Felices occupe les fonctions de Global Investment Strategist chez PGIM Fixed Income. Avant de rejoindre le groupe en 2021, Guillermo Felices était responsable de la stratégie d’investissement et membre du Multi-Asset Investment Committee chez BNP Paribas Asset Management. Plus tôt dans sa carrière, il a dirigé la recherche en allocation d’actifs pour l’Europe pour l’Europe chez Barclays, qu’il avait rejoint en 2011. Il a également travaillé pour Citi, et à la Bank of England. Guillermo est titulaire d’un doctorat et d’un MA en économie de l’Université de New York, ainsi que d’une licence en économie de l’Universidad del Pacífico à Lima, au Pérou.

Vous aimerez aussi

Sondage IA

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Transition

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Sondage IA

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Transition

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Sphere

The Swiss Financial Arena

Depuis sa création en 2016, SPHERE anime la communauté des pairs de la finance suisse. Elle leur propose en français et en allemand différents espaces d’échange avec un magazine, des hors-série réservés aux Institutionnels, un site web et des évènements organisés tout au long de l’année pour aborder de nombreuses thématiques. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands