Intentions

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Réputé pour ses portfolio management systems, WIZE by Teamwork passe désormais à la dimension supérieure. L’éditeur vient de lancer un tout nouveau core banking system et Quilvest, à Zurich, est la toute première banque à l’adopter. Pour Capsule, Pierre Dupont revient sur cette initiative.

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

À l’instar des écuries de Formule 1, le succès des sociétés de gestion de patrimoine et de leurs conseillers repose en partie sur des gains marginaux. Dans cet univers de précision et d’efficacité, la performance des outils technologiques est un facteur clé. Elle se répercute directement sur la productivité des équipes et sur leurs résultats finaux.

C’est le parallèle que trace le président de la WealthTech Croesus, Vincent Fraser, qui connaît bien ces deux secteurs.

« Nous sommes dans un business de gains marginaux. Notre cible est d’offrir des solutions qui permettent à nos utilisateurs de maximiser leur performance, optimisant ainsi les résultats de leur firme, de leurs conseillers et de leurs clients », souligne-t-il.

Pour Vincent Fraser, la performance est un élément important du succès des firmes de gestion de patrimoine, tout comme pour leurs partenaires d’affaires.

La course aux gains marginaux

Des solutions de gestion de patrimoine performantes, utilisées à leur plein potentiel, sont des avantages concurrentiels pour les conseillers en investissement, les gestionnaires de portefeuilles et les firmes pour lesquelles ils travaillent.

« Les clients et les utilisateurs de Croesus travaillent avec des solutions qui leur permettent d’offrir une performance supérieure aux investisseurs, explique Vincent Fraser. Mais ils veulent également performer sur le plan opérationnel, que ce soit en termes de productivité, d’efficacité et de gestion des risques. »

Si la qualité intrinsèque des solutions technologiques est primordiale, l’optimisation de leur utilisation l’est tout autant. Vincent Fraser en est bien conscient. C’est pourquoi il définit l’offre de Croesus comme « solution-en-tant-que-service ».

« Les gains marginaux sont réalisés par les utilisateurs de nos solutions,» précise-t-il. Nous offrons des « services de performance » qui incluent nos solutions, notre support à la clientèle, la formation continue, la gestion du changement, la transformation numérique, la sécurité, ainsi que les mises à jour et l’évolution de nos produits. »

Une culture de performance au service des clients

Pour être en mesure d’offrir des services holistiques et performants, un fournisseur de WealthTech doit être organisé et fonctionner efficacement. C’est dans cette optique que Croesus a entrepris une transformation, plaçant la performance au centre de sa culture d’entreprise. Sa stratégie s’articule autour de quatre zones : l’incubation, la modernisation de l’offre, la performance et l’efficacité de l’organisation.

« La mise en place de nos quatre zones est bien entamée et nous observons des signes très positifs dans chacune d’elles, se réjouit Vincent Fraser. Notre organisation centrée sur les produits se concrétise dans notre zone d’incubation, et nous voyons un engouement de la part de nos clients pour collaborer sur de nouvelles idées. »

Une vision produit centrée sur la performance

L’évolution des produits Croesus est intrinsèquement liée à cette culture de performance. L’objectif est de fournir aux professionnels de la gestion de patrimoine des solutions toujours plus intégrées, simplifiées, performantes et orientées vers l’avenir.

« Notre mission est de simplifier et d’humaniser la gestion de patrimoine, rappelle M. Fraser. Pour y parvenir, nous devons offrir des solutions plus intégrées que ce qui existe sur le marché. Cela passe par des investissements stratégiques et des partenariats, afin de développer des solutions faciles à utiliser, à déployer, et qui apportent une valeur ajoutée significative en termes de performance pour nos utilisateurs. »

Cette vision se traduit par une écoute accrue des besoins des utilisateurs, notamment à travers la mise en place de groupes consultatifs d’utilisateurs. L’objectif est de développer des fonctionnalités et des produits qui ont des impacts significatifs sur la performance de leurs activités quotidiennes.

« L’idée n’est pas seulement de répondre aux demandes, mais d’anticiper les besoins futurs et d’incuber des solutions innovantes qui façonneront l’expérience de la gestion de patrimoine de demain », soutient Vincent Fraser.

« Nous voulons être plus que des partenaires technologiques, nous voulons être des partenaires d’affaires », assure-t-il. « Nous voulons comprendre la réalité de nos clients. C’est pour cela que je m’implique personnellement dans plusieurs discussions avec des clients et que nous abordons des aspects très stratégiques. »

La prévisibilité des livraisons de produits est également une priorité pour Croesus, afin de permettre à ses clients de mieux planifier leurs activités opérationnelles et d’affaires. « L’objectif est d’être plus prévisible sur ce qui sera livré, afin que nos clients puissent anticiper et intégrer ces évolutions dans leurs opérations de manière efficace », annonce-t-il.

Le marché peut s’attendre à voir une accélération dans les trimestres à venir de la part de Croesus », conclut Vincent Fraser.

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Le deuxième volet de L’Intégrale s’intéresse à la transition énergétique – ou plutôt, à l’adaptation énergétique, selon l’expression privilégiée par Alexis Sautereau et Pierre Mouton. Le quatrième et dernier interview de la série porte sur le thème des ressources naturelles nécessaires à cette transition, et de leur exploitation devenue aujourd’hui assez préoccupante.

Par Jérôme Sicard

De quelles ressources naturelles la transition énergétique dépend-elle ?

La transition énergétique repose sur tout un ensemble de matières premières qui sont essentielles à la production, au stockage et au transport de l’énergie. Les batteries, par exemple, nécessitent du lithium, du cobalt, du nickel et du graphite. L’aluminium est indispensable aux panneaux solaires, tandis que l’argent et le silicium sont utilisés dans les cellules photovoltaïques.

Et puis, il y a de gigantesques besoins en cuivre, qui entre dans la fabrication des câbles, des moteurs, des éoliennes et des réseaux électriques. Actuellement, le secteur de l’énergie consomme environ un quart de la production mondiale de cuivre — soit 6 à 7 millions de tonnes par an. Avec l’accélération de l’électrification, cette demande pourrait dépasser les 15 millions de tonnes d’ici dix ans.

Enfin, quitte à nous montrer un peu provocateurs, il faut aborder également le cas de l’acier, dont les véhicules électriques sont grands consommateurs, peut-être un peu trop. Nous ne voyons pas vraiment l’intérêt de concevoir et de produire des voitures qui pèsent deux tonnes. La logique nous échappe. Nous ne sommes pas convaincus que ce soit la meilleure façon d’aborder le transport électrique.

Quelles conséquences pourrait avoir la surexploitation des ressources naturelles dans le cadre de la transition énergétique ?

Elle pourrait bien évidemment avoir des effets dévastateurs, et ce pour plusieurs raisons : dégradation accélérée de l’environnement, tensions géopolitiques accrues, et aggravation des conditions sociales dans les zones d’extraction. Ce sont les principales menaces. Prenez par exemple les mines de cobalt en République démocratique du Congo. Les conditions de travail sont déjà inacceptables et la situation peut encore empirer.

Sur le plan économique, la rareté croissante des métaux risque aussi d’entraîner une volatilité accrue des prix. Plus une ressource s’épuise, plus elle devient chère et incertaine. À cela s’ajoute un phénomène préoccupant : la baisse des rendements miniers. Non seulement les gisements sont moins nombreux, mais leur qualité décline. Nous venons d’aborder le sujet du cuivre. Nous pouvons continuer. La teneur moyenne est passée d’environ 1,2 % dans les années 1990 à moins de 0,6 % aujourd’hui dans certaines grandes mines. Résultat : l’exploitation devient plus coûteuse, plus énergivore, et moins rentable.

Extraire les mêmes volumes de matière réclame donc plus d’énergie, plus de produits chimiques, et plus d’atteinte environnementale — un paradoxe inquiétant pour une transition censée porter le label « vert ».

Alors comment gérer au mieux la hausse exponentielle de la demande en cuivre pour s’en tenir à cet exemple ?

Plusieurs fronts ont déjà été ouverts. D’abord avec le développement de nouveaux projets miniers, mais c’est un processus de plus en plus long, de plus en plus coûteux et soumis à des contraintes environnementales de plus en plus lourdes. Il y a ensuite une volonté de plus en plus forte d’intensifier le recyclage : le cuivre est recyclable à 100 %, mais aujourd’hui seule une fraction est effectivement réutilisée. Il y a donc beaucoup de marge de progression dans cette voie. C’est valable pour le cuivre mais aussi pour beaucoup d’autres métaux essentiels à la transition énergétique.

Il est possible aussi d’optimiser les réseaux et infrastructures pour réduire la quantité de matière nécessaire. Et la sécurisation des chaînes d’approvisionnement à l’échelle mondiale est devenue stratégique.

Il est une dernière piste à envisager, la moins immédiate, la moins simple : celle des produits de substitution. Il est en effet possible de remplacer les métaux de base par des matériaux composites ou synthétiques. Mais, dans ce domaine, nous nous heurtons encore aux limites de la physique et de ce que nous en savons.

Il reste quand même une question en suspens. Le cuivre recyclé, qui coûte plus cher que le cuivre primaire, peut-il s’imposer pour la simple raison qu’il est plus vertueux ? A ce jour, ce n’est pas évident. Dans l’équation économique, il ne semble pas que la conscience environnementale soit encore suffisamment prise en compte.

Comment est-il possible aujourd’hui d’optimiser la gestion de ces ressources ?

En mettant en place par exemple des filières de recyclage beaucoup plus structurées. En rendant la traçabilité plus systématique. En imposant des standards de durabilité. Et surtout, en concevant les produits dès le départ pour qu’ils soient démontables et récupérables. C’est une logique de cycle de vie. Et c’est en même temps une redéfinition des équilibres économiques et des chaînes de valeur à l’échelle mondiale. À un moment, il serait bien aussi de prendre un peu plus conscience qu’il n’est pas absurde de vouloir laisser quelque chose de viable aux générations futures.

Quelles opportunités d’investissement avez-vous pu identifier dans ce domaine ?

Le recyclage des métaux stratégiques est un terrain en plein essor. Tout comme les technologies de batteries alternatives, les infrastructures pour les réseaux intelligents ou encore les fonds spécialisés dans les métaux critiques. Les opportunités sont nombreuses, à condition d’adopter une vision long terme et de savoir faire preuve de patience. A plus court terme, il est clair que la gestion intelligente des réseaux est probablement un des vecteurs sur lequel se concentre énormément d’efforts avec des gains substantiels à la clé. Parce qu’il devient plus facile de mieux gérer en amont, mais aussi parce qu’il est possible pour les consommateurs — qu’ils soient industriels ou particuliers — d’adapter plus intelligemment leur manière de consommer l’énergie. De façon simple et généralisée, cela peut déjà avoir un impact assez considérable.

Comment les grands acteurs du secteur des matières premières se préparent-ils aux bouleversements liés à la transition énergétique ?

Les industriels investissent massivement dans la recherche, notamment autour des matériaux composites, afin de réduire leur dépendance aux métaux traditionnels. Toutefois, en ce qui concerne certaines propriétés physiques essentielles — comme la conductivité électrique —, il n’existe pour l’instant aucune alternative crédible aux métaux connus, en particulier le cuivre. Malheureusement, la physique impose encore ses limites.

Parallèlement, les grands groupes miniers, comme Rio Tinto, ont pris conscience de la diminution de la qualité des gisements et de l’appauvrissement des ressources. Cette réalité les pousse à anticiper et à financer des programmes de recherche visant à développer des matériaux hybrides. L’objectif ? Maintenir des performances techniques équivalentes — notamment en matière de conductivité — tout en réduisant la part de cuivre utilisé.

Il ne s’agit pas encore de remplacer complètement les métaux existants, mais plutôt d’imaginer des solutions intermédiaires permettant de prolonger la durée de vie des ressources et de préserver la viabilité économique du secteur. Finalement, pour rester positif, plus les contraintes augmentent, plus la pression s’accroît pour trouver des alternatives innovantes.

Pierre Mouton

NS Partners

Pierre Mouton a rejoint NS Partners en 2003. Il dirige les stratégies Long Only du groupe et il est membre également du comité d’allocation d’actifs. Pierre a débuté sa carrière financière en 1993 chez AG2R La Mondiale, où il a successivement géré des portefeuilles monétaires, obligataires et actions, avant de rejoindre en 2000 Fiduciary Trust à Genève et d’entrer ensuite chez NS Partners comme gestionnaire de portefeuille. En 2004, il a co-fondé Messidor Finance, avant de revenir chez NS Partners en 2010. Pierre Mouton est titulaire d’une licence et d’un master en finance, actuariat et gestion de portefeuille de SKEMA Business School à Lille, France.

Alexis Sautereau

NS Partners

Alexis Sautereau a rejoint NS Partners en 2020. Il a plus de 20 ans d’expérience dans divers secteurs financiers. Il a commencé par travailler dans le trading d’options et d’actions avant de s’orienter vers le conseil en technologie puis la finance d’entreprise. En 1999, il rejoint Unigestion, l’un des leaders européens de la gestion alternative, dont il devient directeur exécutif, avant de le quitter en 2002 pour fonder Jam Research.

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Autrefois une préoccupation de niche, presque anecdotique, la juridiction s’avère désormais un facteur déterminant dans la stratégie d’infrastructure — et, dans ce domaine, certains pays ont bel et bien pris une longueur d’avance.

Nous l’admettons volontiers : avoir raison dans nos prédictions est habituellement gratifiant. Mais dans ce cas, nous aurions préféré nous tromper.

Lorsque nous évoquions, dès 2023, les défis que posaient les questions de confidentialité au gouvernement suisse, ce n’était pas un sujet de première page. Pourtant, cela aurait dû l’être, car nous mettions en lumière pourquoi les entreprises ne peuvent plus se permettre d’ignorer le rôle que joue la juridiction dans les infrastructures numériques.

Aujourd’hui, avec le retour en force des tensions commerciales entre les États-Unis et l’Europe, la question de la souveraineté — économique, technologique et juridique — revient avec une acuité douloureuse.

Dans les milieux technologiques, une idée fausse persiste : celle selon laquelle le stockage des données serait essentiellement une affaire technique. En réalité, chaque décision en matière d’infrastructure a des implications juridiques. Les câbles et les serveurs comptent, certes, mais les lois qui les régissent aussi.

Le CLOUD Act donne aux forces de l’ordre américaines un large accès aux données détenues par des entreprises américaines, peu importe où ces données sont physiquement stockées. Autrement dit, un fournisseur basé aux États-Unis peut être contraint de transmettre des informations clients hébergées sur des serveurs à Zurich, Genève ou ailleurs.

Sur le plan juridique, la souveraineté du lieu d’hébergement offre peu de protection si le fournisseur de services relève d’une juridiction étrangère. Cette tension entre frontières physiques et frontières juridiques est au cœur du débat actuel — un débat auquel bien des organisations ne se sont toujours pas pleinement confrontées.

2025 – Quand l’Abstrait Devient Urgent

Autrefois, dans un contexte plus prévisible, les entreprises pouvaient traiter l’exposition juridictionnelle comme un problème théorique. Mais les dernières années ont rendu cette posture intenable. Conflits commerciaux, évolutions réglementaires et instabilité géopolitique ont révélé la fragilité de nos systèmes mondiaux.

Aujourd’hui, ces risques ne sont plus théoriques. L’administration Trump a déclaré une urgence nationale et imposé un tarif douanier généralisé de 10 % sur toutes les importations. Des tarifs supplémentaires, ciblant les pays à fort excédent commercial, incluent une hausse de 20 % sur les importations européennes.

Pour les entreprises européennes, les implications dépassent largement la sphère économique. Pressions politiques, incertitudes juridiques et complexités réglementaires réapparaissent dans les discussions de direction. Et dans ce contexte, s’appuyer sur des fournisseurs cloud américains devient un point de vulnérabilité, même si cela paraissait autrefois un atout.

Le chiffrement n’est pas une immunité

Certaines entreprises tentent de répondre à ces risques par le chiffrement, ou via l’hébergement régional de données au sein des réseaux de fournisseurs globaux. Ce sont des mesures utiles, mais elles ne règlent pas le problème fondamental : la juridiction suit la propriété.

Microsoft, par exemple, propose des fonctionnalités de chiffrement avancées qui limitent l’accès aux données, même en interne. Mais même un géant comme Microsoft reste soumis à un cadre juridique qui l’oblige à respecter la loi américaine. Le chiffrement peut ralentir ou compliquer les demandes d’accès, mais il ne peut les annuler — et ne le pourra jamais.

La seule vraie protection contre l’exposition juridique étrangère réside donc dans une indépendance structurelle : choisir une infrastructure non seulement hébergée localement, mais également détenue et exploitée sous juridiction locale.

La stabilité et l’autodétermination suisses

L’approche suisse repose sur un alignement délibéré entre valeurs, lois et stratégie à long terme. Une quête de clarté juridique, de neutralité politique et de prévoyance réglementaire — non pas seulement en période de crise, mais de façon structurelle.

L’identité suisse de Penta reflète cet alignement avec les principes nationaux — clarté légale, anticipation réglementaire, et neutralité. Ces valeurs sont inscrites dans notre fonctionnement, influençant la conception, la livraison et la défense de nos infrastructures. Nos systèmes, nos collaborateurs et nos contrats de service évoluent tous dans le cadre juridique suisse. Résultat : une prévisibilité précieuse dans un monde de plus en plus incertain.

La Suisse n’est pas à l’abri des pressions mondiales — aucun pays ne l’est — mais son environnement réglementaire protège la vie privée, maintient la neutralité et résiste aux pressions extraterritoriales dans un esprit aligné avec les intérêts de nos clients.

Là où d’autres ont choisi la facilité, nous avons opté pour une conception réfléchie — et cela ne changera pas.

Les résultats parlent d’eux-mêmes. Nos clients savent où sont leurs données, qui y a accès et quelles lois s’appliquent. Cette clarté est devenue un atout compétitif majeur en période d’incertitude.

Construire l’avenir

Quel que soit l’avenir, les organisations qui intègrent la résilience juridique dans leurs choix d’infrastructure seront mieux armées pour s’adapter.

Les actualités évolueront, les tarifs douaniers fluctueront — mais les besoins en clarté, en continuité et en contrôle resteront constants.

C’est pour cela que nous avons construit Penta ainsi. C’est la raison pour laquelle, lorsque le monde changera à nouveau (et il le fera), nous n’aurons pas à courir derrière. Et nos clients non plus.

Oui, nous avions dit que cela arriverait. Nous aurions préféré nous tromper. Mais nous avions raison — et cela n’a jamais été aussi important.

Il est temps d’explorer ce que signifie une véritable souveraineté. Parlons-en.

Retour en arrière : le CLOUD Act (ou l’affaire de stupéfiants que les États-Unis ne pouvaient pas se permettre de perdre)

Conclusion ? Si votre fournisseur est américain, vos données sont exposées… où qu’elles soient hébergées.

Farhad Khalilnia

Penta

Farhad Khalilnia est le fondateur et PDG de Penta, un fournisseur suisse de cloud privé créé en 1996. Avec plus de 30 ans d’expérience dans les services informatiques, il est l’un des pionniers de l’infrastructure informatique sur serveur pour les entreprises financières en Suisse. Farhad Khalilnia est diplômé de Syracuse University.

Plus d’informations : www.penta.ch

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

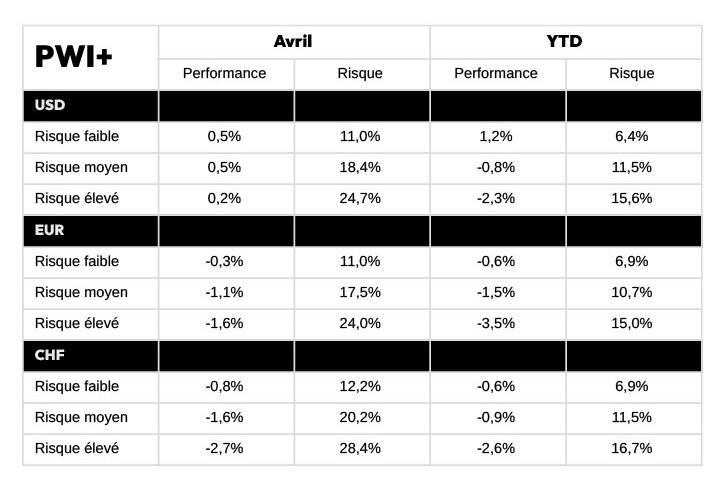

Le mois d’avril a été marqué par une grande incertitude concernant la politique commerciale des États-Unis, ce qui a provoqué une forte volatilité dans toutes les classes d’actifs. Dans les portefeuilles low risk, en CHF le budget risque s’élève à plus de 12% !

L’annonce inattendue par le président Trump de droits de douane punitifs de grande ampleur a entraîné une forte baisse des actions mondiales et fait grimper le VIX à son niveau le plus élevé depuis la pandémie. Toutefois, des revirements partiels, tels qu’un report de 90 jours de certains droits de douane et un assouplissement du ton de l’administration américaine, en particulier à l’égard de la Chine, ont favorisé une reprise des actifs à risque vers la fin du mois. Quoiqu’il en soi, les perspectives restent assombries par l’imprévisibilité persistante de la politique américaine et le risque de nouvelles tensions commerciales.

Malgré tous les superlatifs utilisés pendant ce mois, un historien économique du futur se retournant sur les chiffres de performance ne verra pas grand-chose. Pour autant, l’impression de changement de paradigme économique mondial est sur toutes les lèvres, et conditionne discussions et décisions.

Les marchés actions ont finis en légère baisse en devise locale (entre 0 et -1% sauf pour le Japon + 0.4%), ce qui cache bien sûr une volatilité extrême. De même les indices obligataires finissent en hausse alors que la tension sur les taux fut bien réelle, surtout aux Etats-Unis. C’est aux marchés obligataires qu’on attribue la pause annoncée dans l’application des droits de douanes punitifs, peut-être le contre-pouvoir le plus puissant qui ne sorte pas des urnes…

Avec des performances en demi-teinte sur les actifs eux-mêmes, l’impact le plus important l’a finalement été sur les devises, avec un dollar en baisse de -5,5 % contre l’euro et -6,5 % contre le franc suisse. Cela explique largement les différences de performance visibles via les indices PWI+ entre devises de référence. Pour les portefeuilles de risque moyen, en avril, l’USD est à +0,5 %, l’EUR à -1,1 % et le CHF à -1,6 %, reflétant l’exposition en devises non couvertes des portefeuilles.

Nous n’insisterons jamais assez sur l’importance d’avoir des données journalières pour évaluer correctement le risque réalisé. Alors que la performance du mois ne représente clairement pas le chemin pris par les portefeuilles en avril – le CHF risque moyen était à -6% dans la première semaine- notre mesure de risque PWI+ montre bien ce qu’il s’est passé vraiment. Les volatilités réalisées se situent entre 18% et 20% annualisés (!) pour les portefeuilles risque moyen, profils équilibrés s’il en est. Jusqu’ici ces observations étaient entre 5% et 7%.

Depuis le début de l’année, les performances sont généralement négatives, à l’exception notable du portefeuille USD risque faible, qui a bénéficié de marchés obligataires finalement peu affectés, et surtout de la baisse généralisée du dollar.

Eric Bissonnier

Performance Watcher

Eric Bissonnier est CEO de Performance Watcher depuis juin 2022. Il a commencé sa carrière en 1992 pour Chase Manhattan Private Bank à Genève et New York. En 1998, il s’est joint à la société de multi-gestion alternative EIM dont il est devenu CIO en 2002. Il est resté en poste chez Gottex et LumX Asset Management, sociétés qui ont succédé à EIM, jusqu’en 2019. Il a joué un rôle déterminant dans le développement de la fintech LumRisk, une spinoff d’EIM spécialisée dans la gestion des risques. Eric possède la certification CFA et il est titulaire d’un Mastère en économie obtenu à l’Université de Genève.

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands