Segment

Roman Eggler

Coller Capital

« La croissance du secondaire est fondamentalement liée à l’expansion du primaire. »

Par Jérôme Sicard

Quelles sont les grandes différences structurelles entre les marchés du crédit aux Etats-Unis et en Europe ?

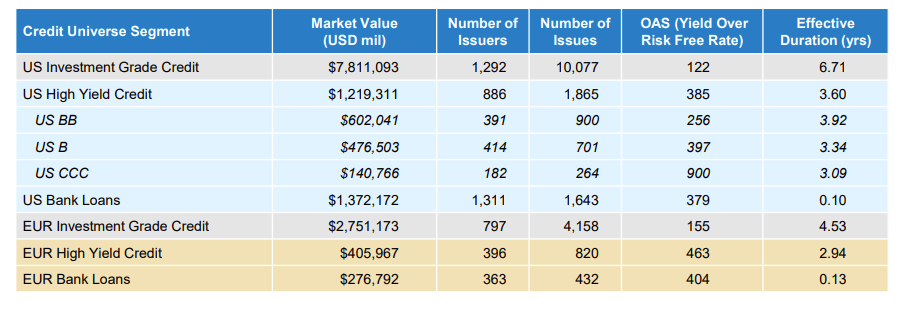

Le marché du crédit américain est sensiblement plus vaste que son équivalent européen. Les deux marchés sont liquides, mais celui des États-Unis est environ trois fois plus important. Les segments européens du high yield et des prêts à effet de levier sont plus récents et de taille plus modeste. Le tableau ci-dessous en présente les principales caractéristiques.

Comment les politiques monétaires divergentes de la Fed et de la BCE ont-elles influencé les spreads de crédit de part et d’autre de l’Atlantique ?

La Réserve fédérale américaine a procédé à plusieurs baisses de taux, tout en conservant une marge de manœuvre avant d’atteindre ce qu’elle considère comme un taux neutre, situé entre 3 % et 3,25 %. Les marchés anticipent d’ailleurs que ce niveau sera atteint dans les douze prochains mois. Ces attentes ont contribué à la compression des spreads de crédit aux États-Unis.

Dans la zone euro, la Banque centrale européenne a abaissé ses taux plus rapidement et, avec un taux à 2 %, se situe déjà à un niveau considéré comme neutre. Cette politique a également favorisé la compression des spreads en Europe et soutenu de manière décisive les perspectives de croissance, ce qui renforce les fondamentaux des entreprises et contribue à des spreads plus resserrés.

Comment comparer aujourd’hui les risques de refinancement entre les émetteurs américains et européens ?

À l’échelle mondiale, le segment high yield a progressivement gagné en qualité de notation depuis la crise financière mondiale. Les émetteurs notés CCC ne représentent plus qu’environ 8 % du marché global. Ils étaient près de 15 % en 2007. Cette évolution s’explique par plusieurs facteurs, comme la migration des structures de capital notées single-B vers le marché des prêts, l’élimination de certains émetteurs CCC historiques à la suite des défauts et, enfin, une émission nettement plus faible de titres CCC depuis le changement de régime de taux en 2022.

La grande majorité des émetteurs sont aujourd’hui des entreprises mieux notées, génératrices de cash-flow, disposant d’un accès aux marchés de capitaux et capables de traverser un ralentissement macroéconomique. Les ratios de stress restent donc relativement faibles. Seuls 5,5 % du marché high yield européen et un peu moins de 6 % du marché américain se traitent à des niveaux de détresse, avec des spreads supérieurs à 750 points de base. Ces cas concernent principalement des structures de capital héritées, excessivement endettées, des entreprises aux perspectives dégradées, ou une combinaison des deux.

Nous ne constatons pas de différence majeure entre les États-Unis et l’Europe. Les entreprises solides, dotées de structures de capital adaptées – soit la grande majorité dans les deux régions – conservent un accès au financement et présentent des risques de refinancement limités. À l’inverse, les profils plus fragiles font face à des perspectives nettement plus contraintes, indépendamment de leur zone géographique.

Comment expliquer le resserrement des spreads européens malgré des perspectives de croissance plus faibles ?

Une croissance plus modérée n’est pas nécessairement défavorable aux spreads, car elle a conduit la BCE à assouplir sa politique monétaire. Tant que le ralentissement ne provoque pas une hausse significative des défauts, une croissance molle reste favorable aux marchés obligataires.

Le resserrement des spreads européens s’explique également par une forte demande des investisseurs pour le portage, des fondamentaux de crédit jugés sains et l’anticipation d’un soutien durable de la BCE. Des facteurs techniques et le positionnement des investisseurs jouent également un rôle important. Les flux entrants ont été soutenus face à une offre limitée, contribuant à maintenir les spreads à des niveaux serrés. L’analyse de périodes historiques de spreads durablement bas – comme entre 1992 et 1997 ou de 2004 à 2007 – montre d’ailleurs que ceux-ci peuvent rester comprimés même dans un contexte de croissance modérée.

Où identifiez-vous aujourd’hui les opportunités les plus attractives sur le marché du crédit : aux États-Unis ou en Europe ?

Des opportunités existent dans les deux régions, mais le crédit européen nous paraît particulièrement attractif. Le high yield européen et les prêts à effet de levier ont affiché des performances supérieures à celles de leurs homologues américains au quatrième trimestre 2024 comme sur l’ensemble de l’année.

Le crédit européen offre des opportunités de portage intéressantes, notamment sur le high yield et les CLO, où les spreads demeurent relativement plus larges qu’aux États-Unis. La dispersion entre secteurs et entre émetteurs crée par ailleurs un terrain propice à la gestion active.

Aux États-Unis, nous privilégions le portage sur les maturités courtes dans des segments tels que le high yield corporate, les produits structurés et les titres agency/MBS, où les rendements attendus sont élevés au regard de la volatilité, comparativement aux produits de spread de maturité plus longue.

Comment le rebond économique observé en Europe plus tôt cette année a-t-il influencé l’appétit des investisseurs pour le crédit européen ?

La résilience des perspectives économiques européennes a constitué un soutien majeur pour le crédit. En début d’année, la croissance dans les pays périphériques a d’abord surpassé celle du cœur de la zone euro. Puis, en mars, l’annonce de la volonté de l’Allemagne d’accroître ses investissements dans les infrastructures et la défense a fortement amélioré les anticipations de croissance, soutenant le sentiment sur le crédit corporate.

Malgré cette résilience, la croissance est restée inférieure à sa tendance de long terme, ce qui a permis à la BCE de réduire ses taux à mesure que l’inflation se rapprochait de 2 %. Ce contexte a renforcé l’appétit pour les actifs risqués, y compris le crédit.

Guillermo Felices

PGIM

Guillermo Felices occupe les fonctions de Global Investment Strategist chez PGIM Fixed Income. Avant de rejoindre le groupe en 2021, Guillermo Felices était responsable de la stratégie d’investissement et membre du Multi-Asset Investment Committee chez BNP Paribas Asset Management. Plus tôt dans sa carrière, il a dirigé la recherche en allocation d’actifs pour l’Europe pour l’Europe chez Barclays, qu’il avait rejoint en 2011. Il a également travaillé pour Citi, et à la Bank of England. Guillermo est titulaire d’un doctorat et d’un MA en économie de l’Université de New York, ainsi que d’une licence en économie de l’Universidad del Pacífico à Lima, au Pérou.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Après quinze ans de taux au plus bas, le crédit redevient un vrai terrain de jeu. Mais où prendre le risque aujourd’hui : sur la signature des États ou sur celle des entreprises ? Entre remontée des rendements, spreads serrés, regain de volatilité et retour du “flight to quality”, l’arbitrage entre dettes souveraines et corporate n’a jamais été aussi stratégique. Premier volet d’une série de quatre entretiens consacrés au crédit : le nouveau face-à-face entre obligations d’État et obligations d’entreprise.

Par Jérôme Sicard

Comment le retour de rendements plus élevés a-t-il modifié l’attrait relatif entre dettes souveraines et obligations d’entreprise ?

Le retour de rendements plus élevés a recalibré l’ensemble du marché obligataire. Si les obligations souveraines ont été longtemps délaissées en raison de leur faible rendement, elles offrent désormais un revenu compétitif et des perspectives intéressantes en termes de performance. Cela tient au fait que les rendements représentent justement aujourd’hui une part importante de la performance totale. Les obligations d’entreprise — en particulier dans le segment investment grade — restent attrayantes, car elles offrent un surcroît de spread par rapport aux obligations souveraines. Elles s’appuient par ailleurs sur des fondamentaux solides.

Les dettes souveraines sont généralement plus sûres, notamment lors de chocs qui augmentent la probabilité de baisses de taux par les banques centrales et provoquent une hausse de l’aversion au risque. Il s’en suit une demande accrue pour les actifs refuges. Quant à la dette d’entreprise, est plus risquée car, lors de ces chocs négatifs, les spreads ont tendance à s’élargir.

Quels facteurs déterminent actuellement la compression ou l’élargissement des spreads de crédit dans les marchés investment grade ?

La compression des spreads s’explique par les solides fondamentaux des entreprises — comme par exemple la résilience des bénéfices —, la perspective de baisses de taux par les banques centrales et les flux entrants vers la dette corporate. À l’inverse, l’élargissement intervient généralement lorsque des chocs négatifs se matérialisent. Ils peuvent être d’ordre géopolitique, liés à l’incertitude économique ou à une détérioration des fondamentaux chez les émetteurs.

Les facteurs techniques jouent également un rôle. C’est le cas notamment des déséquilibres entre offre et demande ou des conditions de liquidité. Bien que les spreads restent serrés, la dispersion selon les secteurs et les émetteurs souligne l’importance d’une sélection active et d’une différenciation du risque.

Quand les obligations souveraines redeviennent-elles attractives dans un contexte de “flight-to-quality” ?

Elles redeviennent attractives durant les périodes de stress de marché associées à des perspectives de croissance plus faibles et à une inflation en recul. Dans ce cas, la possibilité de baisses de taux renforce l’intérêt pour les obligations souveraines à plus longue durée, en particulier pour les investisseurs à la recherche de protection en cas de baisse. Leur attrait est d’autant plus marqué lorsque les rendements sont élevés, puisqu’elles offrent alors préservation du capital et revenu.

Dans les environnements volatils, surtout lorsque les actifs risqués trébuchent, la liquidité et la qualité de crédit de la dette souveraine deviennent essentielles. Il est cependant important de noter que les obligations peuvent également subir des ventes massives lors de périodes de stress, notamment lorsque l’inflation est appelée à progresser. Dans ces cas, elles ne procurent pas la même protection et ne constituent pas nécessairement le meilleur actif “flight-to-quality”.

Comment positionnez-vous les portefeuilles le long de la courbe de taux dans l’environnement actuel ?

Nous avons récemment adopté une position légèrement longue en duration. Cela reflète l’idée que les banques centrales disposent d’une marge pour abaisser leurs taux, en particulier la Fed. Nous accordons également une grande attention à la partie de la courbe que nous surpondérons ou sous-pondérons.

Investir sur le court terme implique une vue sur la politique monétaire des banques centrales par rapport à ce que les marchés anticipent déjà. Le segment long de la courbe requiert une évaluation des risques liés à la prime de terme, c’est-à-dire la compensation requise pour assumer le risque de duration. La forme de la courbe est également un facteur clé, en fonction des gains ou des pertes de roll-down selon les segments.

Dans ce contexte, étendre sélectivement la duration peut être avantageux si des baisses de taux se matérialisent et si les rendements sont attractifs, mais la prudence reste de mise compte tenu des risques persistants liés à l’inflation et à la géopolitique. Une flexibilité tactique — ajuster la duration au gré des signaux macroéconomiques et de la pente de la courbe — permet d’optimiser le potentiel de rendement total sans s’enfermer dans un scénario de taux unique.

Où voyez-vous aujourd’hui le meilleur équilibre rendement-risque entre dettes souveraines et dettes d’entreprise ?

Les obligations d’entreprise des marchés émergents, ainsi que certains émetteurs high yield, offrent actuellement un équilibre attractif entre rendement et risque. Malgré des spreads plus serrés, ces segments bénéficient d’une amélioration des fondamentaux, d’une diversification à l’échelle mondiale et d’une certaine discipline dans l’émission.

La dette souveraine dans les régions à rendements plus élevés constitue également une opportunité, en particulier lorsque la politique monétaire se stabilise. Cependant, une analyse approfondie du crédit et une évaluation des risques propres à chaque pays restent essentielles.

Dans l’univers investment grade, les secteurs dotés de flux de trésorerie solides et d’un faible levier demeurent attrayants, surtout s’ils sont soutenus par une analyse fine des risques idiosyncratiques.

Comment le marché primaire s’est-il comporté récemment, et qu’indique-t-il sur le sentiment des investisseurs ?

Le marché primaire a fait preuve de résilience, avec une émission régulière et une demande soutenue dans les segments investment grade comme high yield. L’appétit des investisseurs reste robuste, traduisant une confiance dans les fondamentaux du crédit et une vision constructive des taux.

Les nouvelles émissions sont bien accueillies et souvent sursouscrites, signe d’une volonté de déployer du capital malgré les incertitudes macroéconomiques. Il est possible d’en déduire que les investisseurs se positionnent pour un environnement de taux stable et sont à l’aise avec les valorisations actuelles. La sélectivité demeure toutefois essentielle, car la dispersion entre émetteurs continue de s’accentuer.

A quelle résilience vous attendez-vous de la part des émetteurs high yield face à la hausse des coûts de refinancement ?

Les émetteurs high yield ont montré une résilience notable, soutenue par des bénéfices solides, des opérations de refinancement proactives et des structures de capital disciplinées. Nous anticipons la poursuite de cette tendance, bien que la hausse des coûts d’intérêt puisse mettre sous pression les crédits plus fragiles.

Même si les fondamentaux restent solides dans l’ensemble, l’environnement se polarise. Les émetteurs dotés de flux de trésorerie robustes et d’un accès à la liquidité sont bien positionnés, tandis que ceux avec des maturités à court terme et une flexibilité réduite peuvent faire être confrontés à des difficultés. La sélection de crédit et la rotation sectorielle sont essentielles pour naviguer efficacement dans ce contexte.

Guillermo Felices

PGIM

Guillermo Felices occupe les fonctions de Global Investment Strategist chez PGIM Fixed Income. Avant de rejoindre le groupe en 2021, Guillermo Felices était responsable de la stratégie d’investissement et membre du Multi-Asset Investment Committee chez BNP Paribas Asset Management. Plus tôt dans sa carrière, il a dirigé la recherche en allocation d’actifs pour l’Europe pour l’Europe chez Barclays, qu’il avait rejoint en 2011. Il a également travaillé pour Citi, et à la Bank of England. Guillermo est titulaire d’un doctorat et d’un MA en économie de l’Université de New York, ainsi que d’une licence en économie de l’Universidad del Pacífico à Lima, au Pérou.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Dans un contexte mondial toujours marqué par des incertitudes économiques, géopolitiques et financières, le segment haut de gamme du marché de l’art contemporain confirme sa résilience et son rôle moteur. Quant à la Suisse, elle rassure. Avec Art Basel, devenu l’un des rendez-vous les plus influents du calendrier international, elle s’impose comme une place incontournable du marché de l’art.

La Suisse ne dispose peut-être pas de la même profondeur de marché que les grandes places de l’art, mais elle sait attirer les collectionneurs internationaux en quête d’une plateforme neutre et efficace. Avec Art Basel – au même titre que les grandes ventes aux enchères de mai et novembre – elle contribue même à donner le tempo du marché de l’art mondial.

L’édition 2025 d’Art Basel, organisée en juin dernier dans un climat d’expectative, a mis en lumière une exigence accrue de cohérence dans les propositions des galeries. Le recentrage sur des valeurs sûres s’est imposé, avec des œuvres de haute qualité proposées à des prix raisonnables, visant un public de collectionneurs plus sélectif, parfois discret ou en retrait. L’attention se tourne désormais vers d’autres rendez-vous, en particulier Art Basel Paris en octobre. Cette évolution reflète une nouvelle logique de marché : moins focalisé sur la hausse continue des prix, davantage orienté vers la qualité – des œuvres comme de l’expérience d’achat.

Avant le rendez-vous dans la cité rhénane, c’est en mai et à New York que la saison de ventes aux enchères a démarré. Avec un total de 1,19 milliard de dollars de ventes pour les deux maisons leaders, Sotheby’s et Christie’s, le marché reste stable, en léger recul par rapport à 2024, mais bien au-dessus de nombreuses attentes.

Plutôt qu’un simple repli conjoncturel, cette saison illustre un recentrage net du marché. Les collectionneurs privilégient désormais les œuvres blue chip, reconnues et établies, se montrant plus prudents à l’égard du segment red chip. Dans ce climat sélectif, plus de 90 % des lots présentés par Christie’s et Sotheby’s ont trouvé preneur — un taux nettement supérieur aux moyennes historiques proches de 70 %. Un résultat qui traduit un appétit toujours soutenu pour des œuvres choisies avec discernement.

Dans ce duel toujours très scruté. c’est Christie’s qui s’impose nettement face à Sotheby’s. Avec 693 millions de dollars de ventes, Christie’s progresse de 8 % sur un an, portée par l’exceptionnelle Riggio Collection, qui a généré à elle seule près de 272 millions. Sotheby’s, en revanche, recule de 21 % et termine juste sous la barre des 500 millions, malgré un nombre supérieur de lots proposés (650 contre 550 chez Christie’s).

Plusieurs facteurs expliquent l’écart entre les deux maisons. Christie’s a misé sur une sélection plus ciblée, avec des lots emblématiques et des estimations ambitieuses mais crédibles. De son côté, Sotheby’s a bénéficié de l’«effet collection» avec la dispersion des œuvres de Barbara Gladstone, confirmant une fois encore l’importance décisive de ce levier dans la dynamique des ventes.

L’un des principaux leviers de performance de ces ventes est désormais bien connu : le système des garanties. Devenu pratique courante aux États-Unis, il permet à une maison ou à un tiers de s’engager sur un prix plancher, sécurisant ainsi le vendeur. En mai, près de 70 % des lots des ventes du soir chez Sotheby’s et Christie’s bénéficiaient de ce mécanisme. Il offre une prévisibilité accrue et illustre la financiarisation croissante du marché de l’art : une première étape de sécurisation en amont, suivie d’une compétition en salle pour capter une éventuelle marge. Un équilibre subtil, mais souvent gagnant.

Le marché devient plus stratégique et extrêmement sélectif. La demande se concentre désormais sur les artistes blue chip, grandes figures du XXᵉ siècle, avec Calder, Lichtenstein ou Hockney toujours au premier plan. On observe toutefois une certaine rationalisation : les prix n’arrachent plus de records spectaculaires, mais s’alignent davantage sur leur valeur de Une toile de Rothko s’est vendue ainsi 37 millions de dollars – une performance solide mais cohérente avec son historique. Une œuvre de Calder a atteint plus de 8 millions, tandis qu’une autre, pourtant de grande qualité, n’a pas dépassé 1,8 million. L’époque de l’emballement et des records systématiques semble révolue. Les acheteurs se montrent plus prudents, et privilégient les pièces dont les estimations sont réalistes. Résultat : les vendeurs qui acceptent de rester dans une fourchette crédible en sortent gagnants. En clair, le marché ne veut plus surpayer.

Il semble désormais préférer un corpus restreint d’une centaine d’artistes majeurs, impressionnistes et modernes compris. La logique de collection s’impose : les grandes maisons privilégient la sécurité en misant sur des valeurs historiques, validées par les musées et les galeries internationales.

À l’issue de cette saison entre Bâle et New York, une conclusion s’impose : le marché de l’art ne s’essouffle pas, il se transforme. Plus lisible, plus transparent, mais aussi plus exigeant, il offre aux collectionneurs comme aux professionnels l’opportunité de privilégier le long terme, la qualité et la cohérence. Dans un monde instable, l’art demeure une valeur-refuge — à condition de savoir où porter son regard.

Arnaud Dubois

Matis

Arnaud Dubois est le co-fondateur de matis où il dirige aujourd’hui les investissements. Spécialisé sur le marché de l’art contemporain, Arnaud Dubois accompagne depuis une décennie les collectionneurs et les investisseurs en les assistant dans la gestion de leurs actifs artistiques. Depuis 2014, Arnaud enseigne la gestion des actifs artistiques privés dans le cadre du programme de Master en Droit Privé, spécialisé dans le marché de l’art et la gestion des actifs artistiques, à l’Université d’Assas à Paris.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Sous la pression exercée par Trump, l’Europe a fini par accepter une hausse inédite des droits de douane et s’est engagée à importer massivement énergie et armements. Cet accord déséquilibré met en lumière la faiblesse stratégique de l’Union, aggravée par ses propres blocages internes. Sans pour autant qu’il faille acter sa fin.

Dans la liste des vices du consentement, le code civil français rappelle dans son article 1137 que le dol est le fait pour un contractant d’obtenir le consentement de l’autre par des manœuvres ou des mensonges.

Si Donald Trump se présente comme un roi de l’art de la négociation, force est de reconnaître que l’Europe apparaît quant à elle passée maître dans l’art de se soumettre. La ‘’négociation’’ commerciale avec les Etats-Unis s’est en effet résumée à la convocation d’Ursula von der Leyen au milieu de l’été dans un des golfs privés appartenant au Président américain en Ecosse, pour lui annoncer des droits douane de 15%, à quelques exceptions près comme l’aéronautique ou certaines matières premières stratégiques qui n’ont d’ailleurs pas encore été clairement définies.

Un soulagement pour certains puisque ce taux est inférieur aux 20% annoncés lors du Liberation Day en avril, voire aux 30% promis en cas d’absence d’accord commun. Il n’en demeure pas moins astronomique par rapport aux 1 à 2% qui prévalaient jusqu’alors et s’affiche comme le taux de droits de douane le plus élevé depuis près d’un siècle.

Et comme si cela ne suffisait pas, l’Union Européenne s’engage à importer pour 750 milliards de dollars de combustibles, GNL et pétrole, dans les 3 ans qui viennent. S’y ajoute un engagement à augmenter les achats de puces électroniques et d’armements. Cerise sur le gâteau, comme si l’Europe souffrait d’un trop plein d’investissements internes, l’UE s’engage à investir 600 milliards de dollars sur le sol américain. L’excédent d’épargne européen va donc continuer de s’investir outre-Atlantique plutôt que de financer ses propres entreprises domestiques. En « contrepartie », les droits de douane européens sur les importations de produits américains vont être abaissés à 0% …

Tentant de se justifier dans une tribune, Ursula von der Leyen assume que « à défaut d’être parfait, c’est un accord solide ». Solidité dont on peut d’ailleurs douter quand on constate la volatilité et la versatilité des décisions du 47e Président américain. Mais il est vrai que l’Europe sait fort bien se tirer elle-même des balles dans le pied. Mario Draghi remarquait que les barrières réglementaires et normatives intérieures en Europe sont un frein plus important au commerce que les taxes douanières américaines. Le FMI estime que l’ensemble des freins non douaniers au commerce au sein de l’UE est équivalent à 44% de droits de douane pour le secteur manufacturier, et même à 110% pour les services. Si bien que notre commerce intra-Etats européens est inférieur de moitié à celui des Etats fédérés américains entre eux. Mario Draghi ajoute que l’application du RGPD en Europe aurait réduit les bénéfices des petites et moyennes entreprises ainsi que des entreprises de taille intermédiaire de 12% !

Pour sa part, la Suisse se voit infliger un traitement de choc avec 39% de droits de douane et quelques rares exceptions sectorielles. Il est grand temps que l’Europe réagisse et, par une gouvernance retrouvée, affirme son rôle de marché intérieur mondial de premier plan. Si, pour paraphraser Mark Twain, les rumeurs sur la mort de l’UE sont largement exagérées, le temps de l’action est venu, sinon un hypothétique futur accord pour la reconstruction de l’Ukraine tournerait lui aussi au fiasco.

Olivier de Berranger

La Financière de l’Echiquier

Olivier de Berranger est le directeur général et le co-CIO de La Financière de l’Echiquier. Il a occupé depuis 1990 des postes de trader, ainsi que de responsable de desk de trading sur les produits de taux d’intérêt, cash et dérivés au Crédit Lyonnais puis chez Calyon. Il a ensuite été responsable du pôle Capital Markets chez First Finance. Olivier de Berranger rejoint La Financière de l’Échiquier en mars 2007 en qualité de gérant obligataire. Après être devenu directeur de la gestion taux, crédit et diversifié, il est nommé en 2017 directeur de la gestion d’actifs et entre au comité de direction. En décembre 2023, il en devient directeur général de LFDE. Olivier de Berranger est diplômé d’HEC.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Générer une performance solide tout en préservant les ressources de la planète reste un dilemme apparent pour les investisseurs. Dans l’univers des family offices, où l’horizon se compte en générations, la durabilité n’est pourtant plus un frein au rendement mais plutôt un facteur clé dans la création de valeur.

Dans l’univers des family offices, l’horizon temps de référence est la génération, pas le trimestre. L’objectif n’est pas uniquement de faire croître un capital, mais de le transmettre et de le pérenniser. Pourtant, une évidence s’impose, car il ne peut y avoir de transmission durable sans un monde habitable. Le climat, longtemps perçu comme un sujet périphérique, s’invite désormais au cœur des portefeuilles, au centre des stratégies et au sommet des priorités patrimoniales. Il redéfinit les frontières mais il redessine surtout les zones d’habitabilité, dans la mesure où des communautés entières doivent aujourd’hui envisager leur migration.

Les risques liés au changement climatique ne sont plus abstraits. Ils sont réels, tangibles et déjà intégrés dans les bilans par le biais d’actifs dévalorisés, d’entreprises pénalisées par de nouvelles normes ainsi que de territoires inexploitables. Ils affectent la performance financière autant que la stabilité géopolitique. Face à cette nouvelle réalité, le capital privé ne peut plus rester passif. Il devient un levier indispensable au changement. Les family offices, les asset managers et les grands allocateurs disposent d’un pouvoir d’action colossal qui bien exercé, peut faire basculer des secteurs entiers vers des modèles plus résilients, plus sobres en carbone et aussi plus pérennes.

De ces impératifs émerge un nouveau type de mandat de gestion. Le « mandat dual ». Il repose sur deux piliers indissociables, à savoir préserver la richesse et protéger la planète. Il ne s’agit ni d’un slogan, ni d’une compromission morale. Il s’agit d’un alignement stratégique entre les exigences d’un capitalisme de long terme et les impératifs d’un monde en constante évolution. Car une idée persiste encore dans l’imaginaire collectif : la durabilité serait synonyme de renoncement au rendement. Dans une même veine, performance et engagement environnemental ne feraient pas bon ménage. En réalité, ce sont souvent les actifs les plus vulnérables au climat, tels que l’immobilier obsolète, les infrastructures carbonées ou encore les entreprises à forte intensité d’émissions qui posent les plus grandes menaces pour la stabilité d’un portefeuille.

À l’inverse, les secteurs liés à la transition, à l’innovation verte et à l’efficacité énergétique offrent des opportunités encore largement inexploitées. Le marché ne cesse de le confirmer. Les infrastructures durables démontrent leur résilience, l’immobilier performant sur le plan énergétique devient un actif refuge face aux coûts de l’énergie et aux futures réglementations, et les entreprises alignées sur une trajectoire bas carbone attirent autant le capital que les talents. Car au-delà des chiffres, une pression sociétale s’installe. L’ensemble des parties prenantes s’attend à du rendement mais aussi à une responsabilité écologique des entreprises.

Une des manières de tenir compte de ces contraintes semble être la décarbonation de portefeuille. Contrairement à ce que l’on imagine souvent, il ne s’agit pas d’un geste symbolique, ni d’un greenwashing de façade. Décarboner, c’est réduire l’intensité carbone des actifs détenus, autrement dit, minimiser la quantité de CO₂ émise pour chaque centime investi, tout en conservant un niveau de diversification et de performance stable. Cela suppose d’identifier, secteur par secteur, les entreprises les plus émettrices, et de les exclure, ou de les réduire, au profit d’acteurs plus sobres. Il s’agit là d’une méthode pragmatique, quantitative mais surtout reproductible.

C’est exactement ce qu’ont démontré les professeurs Eric Jondeau et Rüdiger Fahlenbrach en étudiant le portefeuille d’actions américaines détenu dans le bilan de la Banque nationale suisse. Un portefeuille large mais surtout géré de manière passive. L’objectif de leur étude était clair : tester une stratégie de décarbonation sans détériorer la performance du portefeuille.

Leur solution repose sur un filtre simple mais rigoureux à savoir exclure, à l’échelle globale, les entreprises les plus intensives en carbone, celles qui affichent les plus hauts niveaux d’émissions par chiffre d’affaires. Ces exclusions, bien que ciblées, sont suffisamment significatives pour alléger fortement l’empreinte carbone du portefeuille. Les capitaux sont ensuite réinvestis dans l’univers restant, sans chercher à reproduire l’allocation sectorielle initiale, ce qui permet d’obtenir un portefeuille plus sobre, parfois même plus performant, sans dérive de risque excessive.

Le résultat est sans équivoque, En excluant seulement 1 % des entreprises les plus polluantes, l’empreinte carbone du portefeuille diminue de près de 20 %, sans impact négatif sur la performance, ni sur les principaux indicateurs de risque – volatilité, diversification, tracking error. En élargissant l’exclusion à 2,5 %, puis 5 %, la réduction d’émissions grimpe à 45% et 60% respectivement, et surtout, le portefeuille affiche une surperformance nette par rapport à l’original ! Dans le scénario à 5 %, le portefeuille aurait généré un rendement moyen de 15,8 % par an, avec un Sharpe ratio de 0,96, soit une rentabilité ajustée du risque très compétitive par rapport à la version initiale. En d’autres termes, la décarbonation est possible, mesurable et parfois même plus rentable que l’inaction. Ce cas d’école, à la fois simple et efficace, nous amène à nous questionner, car en effet il ne s’agit plus de débattre de sa faisabilité, mais de comprendre pourquoi elle n’est pas déjà la norme.

Et ce constat devrait résonner tout particulièrement dans le monde des family offices. Car s’il existe une catégorie d’investisseurs capable de mettre en œuvre ces stratégies rapidement, efficacement et avec conviction, ce sont bien eux. Leur liberté d’allocation, leur horizon d’investissement de long terme, leur ancrage familial et intergénérationnel en font des vecteurs idéaux de transformation. Ils ne sont pas prisonniers d’indices. Ils peuvent questionner les biais historiques. Ils peuvent initier, tester, mais surtout ajuster.

Néanmoins, encore faut-il poser les bonnes questions : quelle est l’intensité carbone réelle du portefeuille, le niveau d’ambition climatique des gérants, le degré d’influence actionnariale exercé ? Ce sont ces interrogations, concrètes, chiffrées, récurrentes, qui peuvent faire basculer la gestion vers un modèle plus durable, le tout sans renoncer à l’exigence de résultat.

Ce mouvement s’impose avec toujours plus de force auprès des nouvelles générations. Les héritiers d’aujourd’hui ne veulent pas seulement hériter d’un portefeuille performant. Ils veulent savoir ce qu’ils financent, ce qu’ils tolèrent, s’assurer que leurs investissements sont en ligne avec leur idéaux. Pour eux, la performance n’est plus uniquement un chiffre mais la trajectoire que prend leur avenir.

Toutefois, il convient de souligner que l’horizon temporel de cette étude s’arrête peu avant le déclenchement des conflits géopolitiques majeurs du 21ème siècle, notamment ceux ayant bouleversé les équilibres énergétiques, climatiques et économiques. Guerres, tensions internationales et crises d’approvisionnement ont profondément reconfiguré les dynamiques de l’investissement durable. Une mise à jour de l’étude serait donc souhaitable afin de réévaluer la pertinence et la robustesse des conclusions à la lumière de ce nouveau contexte, plus instable, mais aussi plus exigeant pour les investisseurs de long terme.

Investir durablement, ce n’est pas sacrifier du rendement. C’est anticiper et intégrer des risques nouveaux. Mais aussi saisir des opportunités sous-évaluées, redéfinir la performance à l’échelle du monde dans lequel nous vivons. Ceux qui sauront conjuguer rigueur financière avec lucidité climatique et ambition patrimoniale prendront une avance décisive. Et surtout, ils œuvreront pour que la richesse confère un véritable sens à leur patrimoine, en leur offrant la possibilité de construire plutôt que de réparer.

Rean Morinaj

Capitalium Wealth Management

Rean Morinaj est junior analyste chez Capitalium Wealth Management. Titulaire d’un bachelor HEC Lausanne en Economie Politique, il finalise son Master en Finance (Risk & Asset Management). Il est par ailleurs assistant de recherche au Center for Risk Management Lausanne (CRML).

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Le statut de «point d’ancrage fiable» que revendique le marché suisse de la gestion d’actifs demeure solide. Quoique «menacé», comme l’a récemment souligné l’enquête publiée par l’Asset Management Association Switzerland. Menacé par des risques géopolitiques, mais aussi et surtout par des dynamiques internes, insiste Peter Hody, porte-parole de l’AMAS.

Bien que la position de la Suisse demeure solide, l’on constate une stagnation dans la croissance des actifs gérés par les asset managers…

En effet, malgré une croissance annuelle d’environ 5,5 % des actifs sous gestion et un ratio coûts-revenus amélioré à 69 %, la rentabilité globale demeure atone. Dans les faits, près de 90 % des flux nets de capitaux proviennent de la seule performance des marchés. Le secteur apparaît ainsi saturé et fortement tributaire de la conjoncture mondiale.

Quelle serait, selon vous, la cause profonde de ce ralentissement?

Il est utile de rappeler que l’entrée en vigueur en 1985 de la loi fédérale sur la prévoyance, la LPP, a fortement contribué au dynamisme de la gestion d’actifs en Suisse. Toutefois, au cours des dernières années, la part des prestations de prévoyance a sensiblement augmenté, et ce parallèlement à une baisse de la croissance des avoirs. L’argent des clients n’est tout simplement plus aussi abondant. Une tendance similaire s’observe par ailleurs sur le marché suisse du private banking, qui ne croît pratiquement plus, notamment en raison de la concurrence d’acteurs basés dans des centres financiers tels que Hong Kong ou Singapour.

Voyez-vous cependant des aspects positifs dans l’évolution du secteur?

Rappelons qu’au cours des cinq dernières années, la Suisse a suivi plus ou moins le même rythme de croissance que le reste du monde Elle est également parvenue à se hisser au troisième rang européen en 2023 et a encore renforcé sa position avec une croissance de 11% en 2024 avec des avoirs sous gestion s’élevant au niveau historique de 3’450 milliards de francs. Ce après le déclin enregistré en 2022 suite au covid.

Je peux paraître péremptoire en disant cela, mais il se peut que la résilience de la gestion d’actifs en Suisse s’explique tout bonnement par de bonnes performances de la part des asset managers. Sans minimiser pour autant le rôle du franc suisse dans cette performance. La croissance du secteur reflète à mon sens la qualité des services offerts par les gestionnaires d’actifs suisses.

Dans ce contexte, quels sont les axes de croissance à privilégier?

L’expansion sur le marché international et l’extension à d’autres classes d’actifs, notamment les marchés privés, sont clairement les deux axes privilégiés. Cependant, il n’est pas aisé pour les gestionnaires suisses de s’implanter sur les marchés étrangers, notamment en raison de barrières réglementaires. C’est pourquoi l’AMAS promeut à Berne des politiques et des pratiques privilégiant l’accès libre à l’Union Européenne, à l’Asie ou aux États-Unis, ces deux dernières régions étant actuellement les plus dynamiques.

Il est frappant de voir que le léger recul de la part de marché du Royaume-Uni coïncide plus ou moins avec la progression de la Suisse. Faut-il y voir un lien?

Je ne le pense pas, non. Il est vrai que le Brexit n’a pas vraiment aidé, mais prédictions selon lesquelles le Brexit allait nettement favoriser d’autres places financières en Europe ne se sont pas matérialisées pour autant.

Comment expliquez-vous que la réduction des coûts n’apparaisse qu’en cinquième priorité pour les asset managers suisses, selon les résultats de votre enquête?

Cela peut tenir à la formulation des questions ou à la structure même du questionnaire. Il est également possible que la réduction des coûts soit perçue comme un impératif permanent, allant de soi, et donc implicitement considérée comme prioritaire. Je le dis avec prudence, mais ce résultat nous a aussi interpellés au sein de l’AMAS.

On peut par ailleurs comprendre que, face à la nécessité d’accroître les avoirs sous gestion par le biais d’investissements internationaux, certains asset managers aient momentanément relégué la réduction des coûts au second plan. Pour eux, il en va de leur survie : ils n’ont d’autre choix que de mettre en œuvre des stratégies de croissance et d’expansion.

En Suisse, les dix plus grands asset managers gèrent désormais 43% des avoirs, contre 36% il y a encore quelques années. La consolidation demeure-t-elle pour vous un thème central?

Cela dépend de la perspective que l’on prend. Réaliser des économies d’échelle à travers des fusions ou acquisitions peut avoir du sens pour les très grands acteurs. Cela dit, le marché suisse des M&A dans ce secteur a surtout été marqué par deux opérations emblématiques : la reprise de Credit Suisse par UBS, et le rapprochement entre Helvetia et la Bâloise. Dans le premier cas, il s’agissait d’une situation d’urgence, sans lien avec une recherche d’économies d’échelle. Dans le second, la logique était essentiellement propre au secteur de l’assurance, non à celui de l’asset management.

Ce que l’on observe plus fréquemment, en revanche, ce sont des transactions de volumes relativement modestes, visant le plus souvent à acquérir de nouvelles compétences ou capacités. Elles concernent par exemple des maisons comme Vontobel. Mais ces opérations restent rares parmi les acteurs de plus petite taille, qui ont davantage tendance à se spécialiser.

Peter Hody

Asset Management Association Switzerland

Peter Hody est responsable de la communication et porte-parole de l’Asset Management Association Switzerland depuis octobre 2021. À ce titre, il est responsable de la communication et de la stratégie de l’association professionnelle des gestionnaires de fortune suisses. Il a débuté sa carrière comme journaliste de télévision et d’actualité. Cet historien titulaire d’un MBA en gestion des médias a été rédacteur en chef de finews.ch et du magazine d’investissement Stocks, ainsi que membre de la rédaction de Cash.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands