Précurseur

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

L’évolution du contexte géopolitique a donné un nouvel élan à l’Europe grâce à l’unité retrouvée de la Zone euro et à la fin de l’austérité budgétaire en Allemagne. Cette nouvelle donne devrait profiter plus particulièrement au style Value et aux pays membres de l’Union au travers de secteurs bénéficiant de cette impulsion. Explications.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

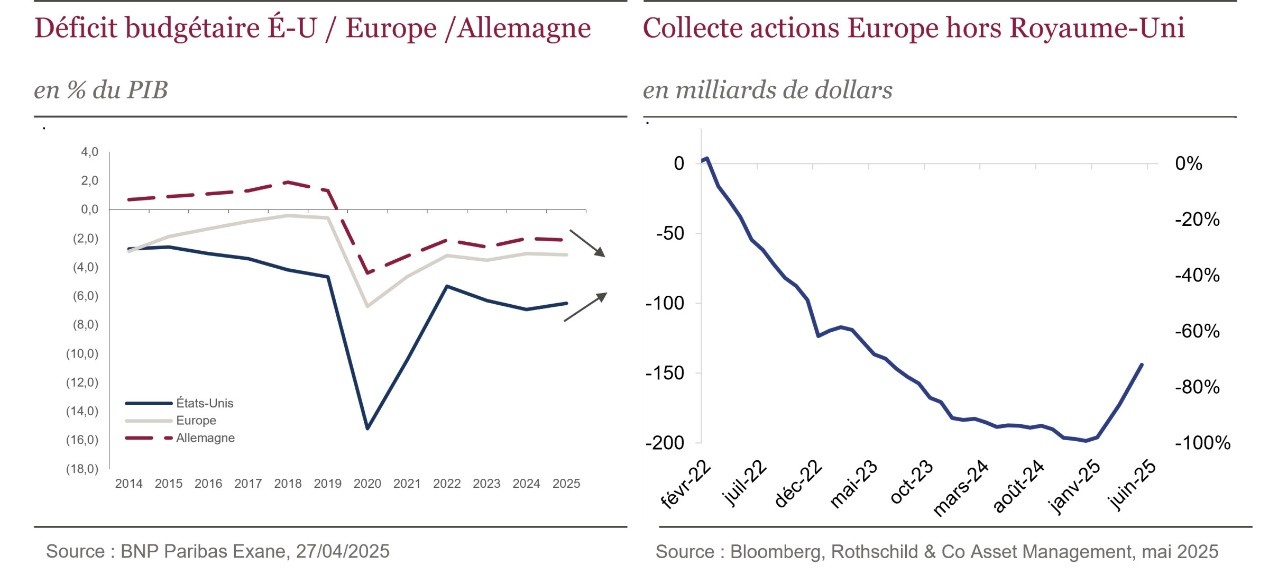

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

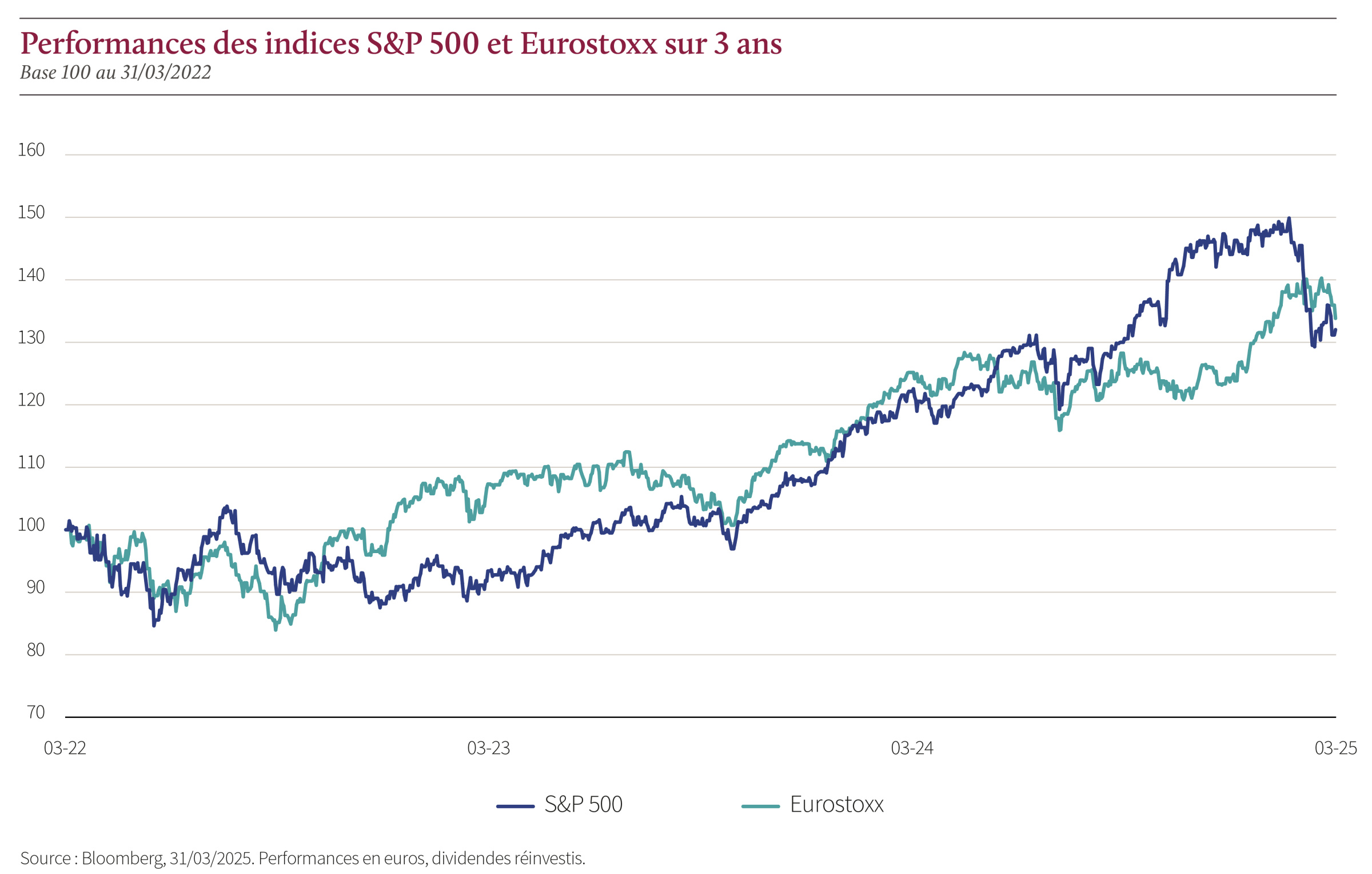

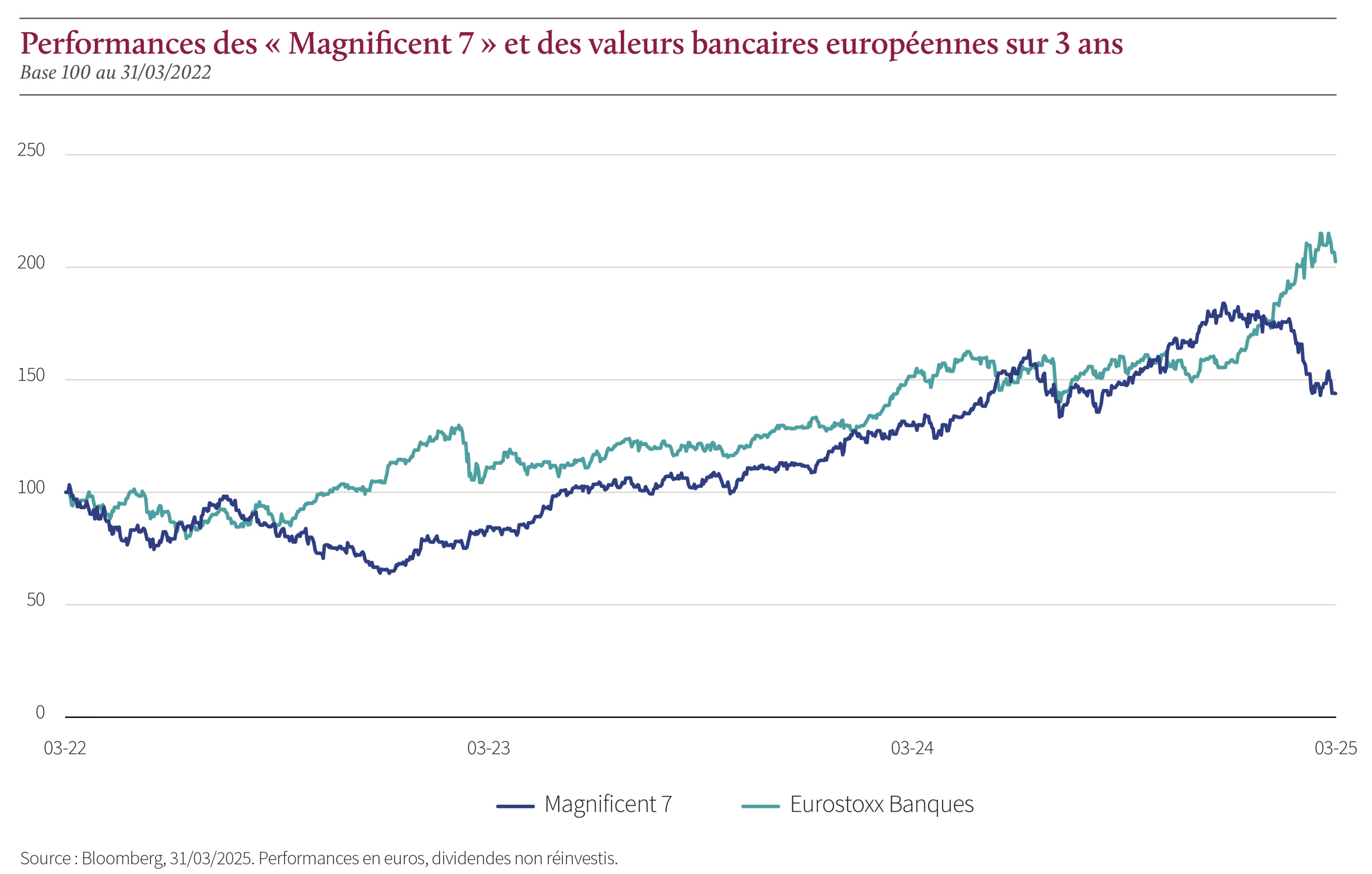

Depuis le début de l’année, l’Eurostoxx affiche u 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

Depuis le début de l’année, l’Eurostoxx affiche au 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

Le style Value peut-il bénéficier de ce nouvel environnement ?

Observons d’abord qu’au cours des vingt dernières années, le style de gestion Value tend à surperformer le style Croissance lorsque le marché européen surperforme le marché américain. Cette corrélation s’explique notamment par la structure sectorielle des deux zones : l’Europe reste plus exposée aux secteurs industriels et financiers, tandis que les indices américains sont dominés par les valeurs technologiques. Cette tendance s’est de nouveau confirmée depuis le début de l’année puisque la Value surperforme la croissance de plus de 13 points.

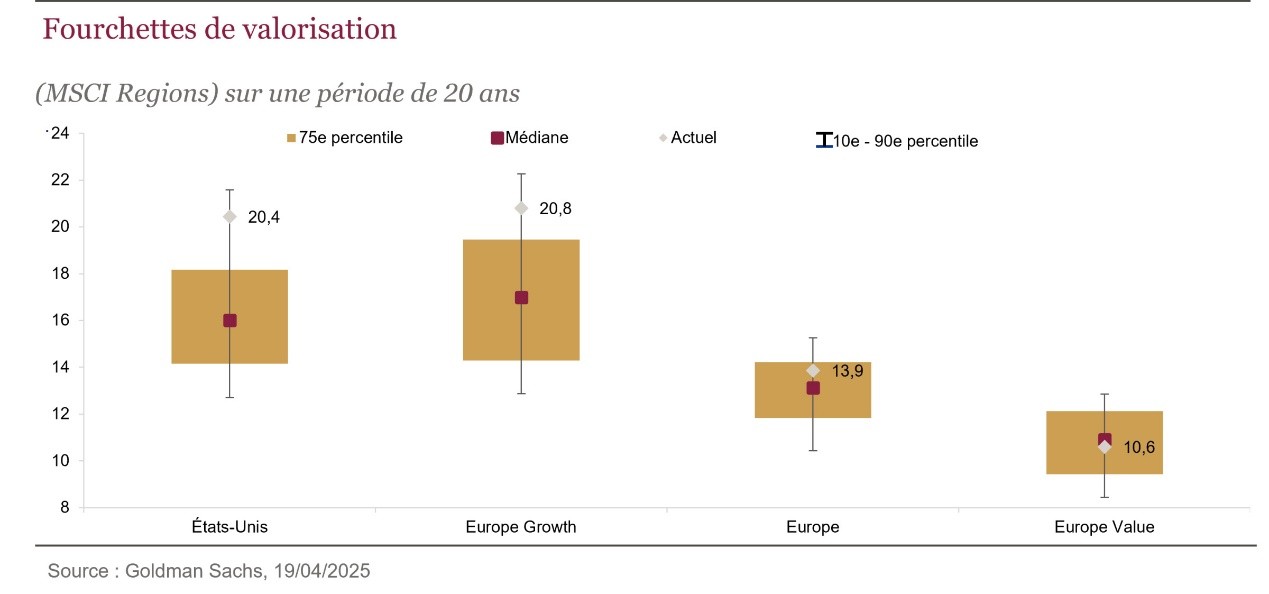

Par ailleurs, si l’on remonte à la fin de l’année 2020 — période marquant le retour d’une meilleure visibilité économique post-Covid — l’écart dépasse désormais 28 points. Cette situation s’explique notamment par la normalisation des taux d’intérêt et son corollaire direct, l’amélioration de la profitabilité des secteurs financiers. Pourtant, malgré cette dynamique, la prime de valorisation des valeurs de croissance reste élevée : environ +90 % par rapport aux valeurs Value, contre une moyenne pré-Covid autour de +65 %. La normalisation de cette prime doit, selon nous, se poursuivre, d’autant que nous évoluons désormais dans un environnement de taux et de politique monétaire totalement différent de celui qui prévalait au cours de la décennie post-crise financière.

À court terme, cela doit s’opérer par la repentification de la courbe des taux qui doit continuer de soutenir les secteurs financiers. À moyen/long terme les plans de relance mentionnés précédemment sont structurellement porteurs pour l’activité de la zone, et soutiendront la croissance de secteurs Value cycliques comme la construction, les matières premières ou encore les équipementiers industriels. La redynamisation de la zone constituera un terreau toujours plus favorable aux secteurs financiers en raison de leur caractère fortement domestique.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly débute sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management en février 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la communication. En septembre 2016, il devient co-gérant des fonds actions grandes capitalisations pour la zone Euro/Europe. En 2020, il devient Gérant actions et membre du Comité d’Investissement au sein de Rothschild & Co Asset Management. En 2024, il devient Responsable de la Gestion Actions européennes de Rothschild and Co AM. Anthony est diplômé de Kedge Business School Option Finance et d’un DEUG en Sciences économiques de l’université Bordeaux IV.

Vous aimerez aussi

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Le deuxième volet de L’Intégrale s’intéresse à la transition énergétique – ou plutôt, à l’adaptation énergétique, selon l’expression privilégiée par Alexis Sautereau et Pierre Mouton. Le quatrième et dernier interview de la série porte sur le thème des ressources naturelles nécessaires à cette transition, et de leur exploitation devenue aujourd’hui assez préoccupante.

Par Jérôme Sicard

De quelles ressources naturelles la transition énergétique dépend-elle ?

La transition énergétique repose sur tout un ensemble de matières premières qui sont essentielles à la production, au stockage et au transport de l’énergie. Les batteries, par exemple, nécessitent du lithium, du cobalt, du nickel et du graphite. L’aluminium est indispensable aux panneaux solaires, tandis que l’argent et le silicium sont utilisés dans les cellules photovoltaïques.

Et puis, il y a de gigantesques besoins en cuivre, qui entre dans la fabrication des câbles, des moteurs, des éoliennes et des réseaux électriques. Actuellement, le secteur de l’énergie consomme environ un quart de la production mondiale de cuivre — soit 6 à 7 millions de tonnes par an. Avec l’accélération de l’électrification, cette demande pourrait dépasser les 15 millions de tonnes d’ici dix ans.

Enfin, quitte à nous montrer un peu provocateurs, il faut aborder également le cas de l’acier, dont les véhicules électriques sont grands consommateurs, peut-être un peu trop. Nous ne voyons pas vraiment l’intérêt de concevoir et de produire des voitures qui pèsent deux tonnes. La logique nous échappe. Nous ne sommes pas convaincus que ce soit la meilleure façon d’aborder le transport électrique.

Quelles conséquences pourrait avoir la surexploitation des ressources naturelles dans le cadre de la transition énergétique ?

Elle pourrait bien évidemment avoir des effets dévastateurs, et ce pour plusieurs raisons : dégradation accélérée de l’environnement, tensions géopolitiques accrues, et aggravation des conditions sociales dans les zones d’extraction. Ce sont les principales menaces. Prenez par exemple les mines de cobalt en République démocratique du Congo. Les conditions de travail sont déjà inacceptables et la situation peut encore empirer.

Sur le plan économique, la rareté croissante des métaux risque aussi d’entraîner une volatilité accrue des prix. Plus une ressource s’épuise, plus elle devient chère et incertaine. À cela s’ajoute un phénomène préoccupant : la baisse des rendements miniers. Non seulement les gisements sont moins nombreux, mais leur qualité décline. Nous venons d’aborder le sujet du cuivre. Nous pouvons continuer. La teneur moyenne est passée d’environ 1,2 % dans les années 1990 à moins de 0,6 % aujourd’hui dans certaines grandes mines. Résultat : l’exploitation devient plus coûteuse, plus énergivore, et moins rentable.

Extraire les mêmes volumes de matière réclame donc plus d’énergie, plus de produits chimiques, et plus d’atteinte environnementale — un paradoxe inquiétant pour une transition censée porter le label « vert ».

Alors comment gérer au mieux la hausse exponentielle de la demande en cuivre pour s’en tenir à cet exemple ?

Plusieurs fronts ont déjà été ouverts. D’abord avec le développement de nouveaux projets miniers, mais c’est un processus de plus en plus long, de plus en plus coûteux et soumis à des contraintes environnementales de plus en plus lourdes. Il y a ensuite une volonté de plus en plus forte d’intensifier le recyclage : le cuivre est recyclable à 100 %, mais aujourd’hui seule une fraction est effectivement réutilisée. Il y a donc beaucoup de marge de progression dans cette voie. C’est valable pour le cuivre mais aussi pour beaucoup d’autres métaux essentiels à la transition énergétique.

Il est possible aussi d’optimiser les réseaux et infrastructures pour réduire la quantité de matière nécessaire. Et la sécurisation des chaînes d’approvisionnement à l’échelle mondiale est devenue stratégique.

Il est une dernière piste à envisager, la moins immédiate, la moins simple : celle des produits de substitution. Il est en effet possible de remplacer les métaux de base par des matériaux composites ou synthétiques. Mais, dans ce domaine, nous nous heurtons encore aux limites de la physique et de ce que nous en savons.

Il reste quand même une question en suspens. Le cuivre recyclé, qui coûte plus cher que le cuivre primaire, peut-il s’imposer pour la simple raison qu’il est plus vertueux ? A ce jour, ce n’est pas évident. Dans l’équation économique, il ne semble pas que la conscience environnementale soit encore suffisamment prise en compte.

Comment est-il possible aujourd’hui d’optimiser la gestion de ces ressources ?

En mettant en place par exemple des filières de recyclage beaucoup plus structurées. En rendant la traçabilité plus systématique. En imposant des standards de durabilité. Et surtout, en concevant les produits dès le départ pour qu’ils soient démontables et récupérables. C’est une logique de cycle de vie. Et c’est en même temps une redéfinition des équilibres économiques et des chaînes de valeur à l’échelle mondiale. À un moment, il serait bien aussi de prendre un peu plus conscience qu’il n’est pas absurde de vouloir laisser quelque chose de viable aux générations futures.

Quelles opportunités d’investissement avez-vous pu identifier dans ce domaine ?

Le recyclage des métaux stratégiques est un terrain en plein essor. Tout comme les technologies de batteries alternatives, les infrastructures pour les réseaux intelligents ou encore les fonds spécialisés dans les métaux critiques. Les opportunités sont nombreuses, à condition d’adopter une vision long terme et de savoir faire preuve de patience. A plus court terme, il est clair que la gestion intelligente des réseaux est probablement un des vecteurs sur lequel se concentre énormément d’efforts avec des gains substantiels à la clé. Parce qu’il devient plus facile de mieux gérer en amont, mais aussi parce qu’il est possible pour les consommateurs — qu’ils soient industriels ou particuliers — d’adapter plus intelligemment leur manière de consommer l’énergie. De façon simple et généralisée, cela peut déjà avoir un impact assez considérable.

Comment les grands acteurs du secteur des matières premières se préparent-ils aux bouleversements liés à la transition énergétique ?

Les industriels investissent massivement dans la recherche, notamment autour des matériaux composites, afin de réduire leur dépendance aux métaux traditionnels. Toutefois, en ce qui concerne certaines propriétés physiques essentielles — comme la conductivité électrique —, il n’existe pour l’instant aucune alternative crédible aux métaux connus, en particulier le cuivre. Malheureusement, la physique impose encore ses limites.

Parallèlement, les grands groupes miniers, comme Rio Tinto, ont pris conscience de la diminution de la qualité des gisements et de l’appauvrissement des ressources. Cette réalité les pousse à anticiper et à financer des programmes de recherche visant à développer des matériaux hybrides. L’objectif ? Maintenir des performances techniques équivalentes — notamment en matière de conductivité — tout en réduisant la part de cuivre utilisé.

Il ne s’agit pas encore de remplacer complètement les métaux existants, mais plutôt d’imaginer des solutions intermédiaires permettant de prolonger la durée de vie des ressources et de préserver la viabilité économique du secteur. Finalement, pour rester positif, plus les contraintes augmentent, plus la pression s’accroît pour trouver des alternatives innovantes.

Pierre Mouton

NS Partners

Pierre Mouton a rejoint NS Partners en 2003. Il dirige les stratégies Long Only du groupe et il est membre également du comité d’allocation d’actifs. Pierre a débuté sa carrière financière en 1993 chez AG2R La Mondiale, où il a successivement géré des portefeuilles monétaires, obligataires et actions, avant de rejoindre en 2000 Fiduciary Trust à Genève et d’entrer ensuite chez NS Partners comme gestionnaire de portefeuille. En 2004, il a co-fondé Messidor Finance, avant de revenir chez NS Partners en 2010. Pierre Mouton est titulaire d’une licence et d’un master en finance, actuariat et gestion de portefeuille de SKEMA Business School à Lille, France.

Alexis Sautereau

NS Partners

Alexis Sautereau a rejoint NS Partners en 2020. Il a plus de 20 ans d’expérience dans divers secteurs financiers. Il a commencé par travailler dans le trading d’options et d’actions avant de s’orienter vers le conseil en technologie puis la finance d’entreprise. En 1999, il rejoint Unigestion, l’un des leaders européens de la gestion alternative, dont il devient directeur exécutif, avant de le quitter en 2002 pour fonder Jam Research.

Vous aimerez aussi

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les marchés européens, premiers bénéficiaires de la politique de Donald Trump

Au fil du trimestre, les atermoiements de la nouvelle administration Trump ont pesé sur le moral des consommateurs et des entreprises américaines. Les dernières décisions sur les tarifs douaniers ont accentué ces craintes, conduisant les observateurs à s’interroger sur une possible récession aux États-Unis.

Quel revirement de situation par rapport au consensus de début d’année qui misait tout sur l‘exceptionnalisme américain que rien ne pouvait arrêter ! Si l’annonce d’une suspension de 90 jours de la mise en place des tarifs douaniers par le président Trump a permis de lever les craintes de récession à court terme, les allers-retours et les annonces contradictoires ont créé une forte instabilité qui pèse sur les perspectives de croissance et sur l’évolution de l’inflation. Pour l’instant, si les « hard datas » semblent résister, les indicateurs avancés et les indices de confiance pointent vers un ralentissement de l’activité. Le caractère inflationniste des mesures annoncées ne permet pas à la Fed d’envisager des baisses de taux, alors même que les anticipations d’inflation sont en hausse.

La situation en Europe est différente. Si la croissance reste molle, les PMI se redressent pour leur composante industrielle, laissant entrevoir que l’on a touché un point bas sans revenir pour autant en territoire d’expansion. L’inflation confirme sa décrue à 2,6 %, et a permis à la BCE de réaliser deux baisses de taux depuis le début de l’année. À noter, il est désormais perceptible que l’instabilité politique et économique a changé de camp. Alors que les élections allemandes et la situation politique française avaient pesé sur les indices européens, les craintes de perte du soutien militaire américain combinées à la guerre commerciale lancée par la nouvelle administration ont conduit l’Europe, comme souvent lorsqu’elle se retrouve dos au mur, à réagir. Les pays du Vieux Continent ont resserré leurs liens et donné une réponse d’unité matérialisée par une volonté de s’affranchir de la tutelle américaine en matière de défense. L’Union européenne s’est lancée dans un vaste plan pour remilitariser la zone, et le nouveau chancelier allemand a proposé d’utiliser ses marges de manœuvre pour faire sauter le verrou budgétaire en engageant un plan de relance des infrastructures allemandes en plus de dépenses militaires significatives.

Avant les annonces tarifaires américaines, la situation semblait se stabiliser en Chine avec des données d’activité qui se redressaient, à l’image de la production industrielle, affichant en mars une forte croissance de 5,9 % depuis le début de l’année en glissement annuel (y/y) et des ventes au détail en hausse de 4,0 % y/y sur la même période. Le coup porté par l’escalade des droits de douanes réciproques avec les États-Unis va cependant impacter l’objectif de croissance annuel de 5 %. Le gouvernement chinois pourrait toutefois lancer à son tour un vaste programme de relance afin de stimuler la croissance interne et libérer le stock d’épargne accumulé par les ménages chinois afin de limiter les effets négatifs de la guerre commerciale.

Les marchés actions européens surperforment leurs homologues américains

Dans ce contexte, les marchés européens affichent malgré tout une performance positive sur le premier trimestre. L’Eurostoxx (dividendes réinvestis) est en hausse de 7,7 % quand le STOXX Europe 600 affiche une progression de 5,9 %, bénéficiant dans une moindre mesure des annonces allemandes. Les secteurs domestiques européens ont principalement tiré les indices, à l’image des banques, de l’assurance et des télécommunications alors que les secteurs cycliques avec une exposition internationale souffraient, comme les loisirs voyages, les médias, la distribution ou les biens de consommation. La technologie en Europe résistait avec un repli limité autour de 3 % malgré les craintes relatives aux impacts de la guerre commerciale et le « Deepseek moment » qui a fortement impacté le secteur aux États-Unis. Autre élément marquant dans l’évolution des indices européens, la surperformance marquée du style Value qui s’élève à 10,7 % par rapport au style Croissance.

Mais sur ce premier trimestre, c’est essentiellement la surperformance des indices européens sur les indices américains qui retiendra l’attention : le S&P 500 est en repli de 8,4 % sur la période et le Nasdaq de 14,1 % ! Pourtant cette surperformance s’inscrit dans le temps. Peu d’investisseurs ont en tête que sur trois ans, en euro, l’Eurostoxx surperforme le S&P 500, ou que le secteur bancaire en Zone euro affiche une performance trois fois supérieure à celle des « Magnificent 7 » sur la période. Et cette dynamique pourrait se poursuivre, comme en témoigne le retour des flux vers l’Europe qui s’amorce, reflet du rééquilibrage des allocations. En effet, depuis le début de l’année, le billet vert est directement impacté, comme l’ensemble des « Trump trades », et il devient de plus en plus difficile de justifier les niveaux de valorisations, proches des points hauts historiques sur le S&P 500, dans un environnement de plus en plus incertain qui impacte notamment la confiance du consommateur américain. Par ailleurs, la baisse des marchés pèse également sur l’effet richesse, à laquelle s’ajoute l’inquiétude vis-vis du caractère inflationniste des taxes douanières annoncées.

Il est d’ailleurs intéressant de noter que la surperformance de l’Europe en relatif aux marchés américains depuis le début de l’année demeure, même dans la phase de baisse des marchés qui a fait suite au « Liberation Day ». Les marchés européens n’ont donc pas amplifié la chute des marchés américains. Plusieurs facteurs expliquent cette situation : la perte du statut « refuge » du dollar et la fin de l’exceptionnalisme américain, le stimulus allemand et le plan de remilitarisation qui devraient soutenir la croissance en Europe, la politique de la BCE perçue comme plus accommodante dans un environnement moins inflationniste qu’aux États-Unis et, enfin, des valorisations plus attractives en Europe à 12,2x en P/E (en dessous de leur médiane historique de 13,3x ) contre 18,6x outre-Atlantique (pour une médiane historique à 16x).

Des espoirs en dépit de la guerre commerciale

Pour la suite, nous restons convaincus que les annonces du plan de relance allemand d’infrastructure et le plan de remilitarisation européen restent des soutiens à moyen / long terme pour l’économie européenne. L’impact positif de ces mesures, qui avaient porté les secteurs cycliques et domestiques européens, a été totalement effacé par l’annonce des droits de douane. Même s’il est clair que les premiers éléments tangibles de ces dispositifs sur l’économie ne se feront sentir qu’après 2025, ils symbolisent un changement de politique budgétaire en Europe incarné principalement par la décision allemande, à rebours des États-Unis, où l’administration Trump se focalise sur la réduction du déficit.

Reste, bien sûr, que l’incertitude à court terme, en lien avec les décisions annoncées sur les droits de douane, reste forte. La situation est difficile à anticiper, d’autant qu’elle dépend de la décision d’un seul homme. Donald Trump va-t-il maintenir sa posture, au risque d’entraîner les États-Unis et probablement l’économie mondiale en récession ? L’Eurostoxx a, en tout cas, effacé toutes les nouvelles positives de début d’année et commence à intégrer un ralentissement de l’activité. Les tarifs douaniers impacteront évidemment les partenaires commerciaux des États-Unis, mais l’Union européenne ne semble pas être une priorité pour Washington. Cette situation pourrait permettre à la croissance de la zone de se maintenir jusqu’à la mise en place du stimulus allemand. D’autres catalyseurs pourraient aider les marchés européens à plus court terme : la résolution du conflit Russo-Ukrainien relégué au second plan, ainsi qu’un plan de relance en Chine dont l’Europe serait le principal bénéficiaire indirect.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly débute sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management en février 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la communication. En septembre 2016, il devient co-gérant des fonds actions grandes capitalisations pour la zone Euro/Europe. En 2020, il devient Gérant actions et membre du Comité d’Investissement au sein de Rothschild & Co Asset Management. En 2024, il devient Responsable de la Gestion Actions européennes de Rothschild and Co AM. Anthony est diplômé de Kedge Business School Option Finance et d’un DEUG en Sciences économiques de l’université Bordeaux IV.

Vous aimerez aussi

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Matis, qui se lance sur le marché suisse, propose des co-investissements, sous forme d’obligations convertibles, dans des œuvres de majeures de grands artistes contemporains. Ce sont des noms emblématiques, qui ont profondément marqué l’histoire de l’art, avec une cote solide, bien établie, comme le précise ici Hugo Rouast.

Par Jérôme Sicard

Comment se positionne aujourd’hui Matis sur le marché de l’art ?

Nous sommes une société d’investissement spécialisée dans l’art contemporain. Nous proposons à nos investisseurs de co-investir dans des œuvres majeures de grands artistes de l’après-guerre avec un ticket d’entrée à 20 000 euros, environ 19’000 francs.

Le marché de l’art a cette particularité d’être très peu endetté — moins de 1 % La commercialisation des œuvres se fait essentiellement via les galeries ou les maisons de vente aux enchères. Lorsqu’une galerie choisit d’exposer un artiste, elle achète l’œuvre avec ses fonds propres. Selon les montants en jeu, cela peut représenter un effort de trésorerie très conséquent.

C’est là qu’intervient Matis. Notre modèle repose sur le co-investissement. L’oeuvre est financée par plusieurs investisseurs et détenue par une société dédiée. Elle est ensuite « consignée », c’est-à-dire confiée à une galerie, non pas pour être stockée mais pour être exposée et mise en vente. L’avantage pour la galerie, c’est qu’elle n’a plus à mobiliser de capitaux pour acheter l’œuvre

Les investisseurs, eux, souscrivent à des obligations convertibles adossées à une œuvre précise. Ils savent donc exactement dans quoi ils investissent. Notre sélection se concentre sur les 100 à 150 artistes les plus importants de l’après-guerre tels que Andy Warhol, Pablo Picasso, Pierre Soulages, Josef Albers ou Yves Klein.

Quel est votre track record à ce jour ?

Matis a été créé en 2023. En avril, nous avons dépassé les 50 millions d’euros de collecte, avec lesquels nous avons procédé à l’acquisition de 52 œuvres dont 10 ont déjà été revendues.

Comment approchez-vous ce marché de l’art contemporain en tant qu’acheteur ?

Il y a plusieurs façons d’investir dans l’art. Certains choisissent de se concentrer sur un ou sur des artistes émergents, en espérant trouver la perle rare. C’est une approche tout à fait légitime, mais ce n’est pas notre métier. Et surtout, ce n’est pas un risque que nous souhaitons faire porter à nos clients.

Notre approche consiste à travailler sur des artistes qui ont déjà une cote solide — stable, voire en légère progression. L’objectif, c’est de générer de la valeur non pas en spéculant sur leur succès futur, mais en battant le marché à l’acquisition

Ces opportunités se présentent régulièrement. Il y a un parallèle à établir avec le marché de l’immobilier, où les propriétaires sont parfois obligés de céder un objet rapidement pour des besoins de liquidité. C’est là que Matis intervient. Nous sommes capables de nous positionner très rapidement Cette réactivité nous permet d’accéder à des opportunités que d’autres acteurs ne peuvent pas saisir.

Comment se passe la sélection des œuvres?

Nous nous focalisons d’abord sur l’art contemporain, tout simplement parce que c’est le segment le plus dynamique du marché. Il représente aujourd’hui plus de 50 % des transactions, qu’il s’agisse de ventes aux enchères ou de ventes privées.

Nous avons parfois une image très élitiste du marché de l’art, mais la réalité est différente. Environ 93 % des œuvres échangées se vendent à moins de 50’000 dollars.

En revanche, le véritable potentiel de valorisation se situe dans une autre tranche : celle des œuvres estimées entre 500’000 et 5 millions de dollars. Ce segment-là — qui ne représente qu’environ 1 % du volume des transactions — concentre plus de la moitié des montants négociés sur le marché. C’est précisément là que nous nous positionnons, sur des œuvres iconiques d’artistes emblématiques, avec une vraie profondeur de marché et un réel potentiel de revente.

Combien d’artistes suivez-vous sur vos radars ?

L’indice Artprice 100, qui regroupe les cent artistes les plus échangés sur le marché, est une base assez représentative. Et si on élargit un peu, nous suivons de près une sélection d’environ 150 artistes. Nous nous intéressons surtout à des noms qui ont profondément marqué l’histoire de l’art.

Un critère clé pour nous est leur présence dans les musées. Elle confère une forme de reconnaissance institutionnelle, qui renforce la stabilité de la cote dans le temps. À l’inverse, nous pouvons prendre l’exemple d’artistes extrêmement populaires, dont certaines œuvres atteignent des montants très élevés. Pourtant, nous ne les intégrons pas à notre univers d’investissement. Pourquoi ? Parce qu’ils ne sont pas ou peu présents dans les musées. Leur cote pourrait donc être plus vulnérable, notamment en cas de retournement de marché.

Pourquoi le choix des obligations convertibles pour vos co-investissements ?

Ce choix repose sur deux critères essentiels qui sont la fiscalité et la sécurité. Le choix des obligations convertibles permet de ne pas alourdir l’investissement avec la charge fiscale de la double imposition au niveau de la société qui détient l’œuvre. Or, notre opération est avant tout financière : elle vise à dégager un rendement substantiel pour l’investisseur, ce qui s’avère plus efficient avec des obligations convertibles.

Et comme leur nom l’indique, ces obligations peuvent aussi se transformer en actions. Si, au bout de cinq ans, l’œuvre n’a pas été vendue, les investisseurs deviennent automatiquement copropriétaires de l’œuvre, au prorata de leur investissement. Ils ont alors la liberté de décider de la suite : conserver l’œuvre ou la mettre en vente — probablement via une maison d’enchères dans ce scénario. La véritable sécurité pour l’investisseur, c’est l’œuvre elle-même. Elle constitue le collatéral.

Quels sont les rendements obtenus sur les opérations que vous avez menées jusqu’à présent?

Nous avons opéré la cession de 10 œuvres sur les 52 acquisitions effectuées. La plus value moyenne s’est élevée à 16,5 % nette de frais, avec une durée de détention moyenne d’un peu moins de huit mois. Nous arrivons donc à un TRI de 54.4 %. Le chiffre peut sembler impressionnant, mais il n’est pas dû au prix auquel nous avons revendu l’œuvre. C’est la rapidité avec laquelle nous avons trouvé l’acquéreur qui rend ce TRI aussi élevé. Notre force réside précisément là, dans notre vitesse d’exécution.

Avant même d’acheter une œuvre, nous avons effectué un énorme travail d’anticipation. L’idée, ce n’est vraiment pas d’acheter pour conserver, mais d’acquérir uniquement ce que nous pensons pouvoir revendre dans un délai cible de deux à cinq ans. C’est ce qui nous a permis, par exemple, de revendre récemment une œuvre de Josef Albers en moins de cinq mois.

Hugo Rouast

Matis

Chez Matis, Hugo Rouast occupe les fonctions de Head of Advisory pour le marché suisse, l’un des principaux axes de développement de la société. Hugo possède plus de dix ans d’expérience dans les domaines de la gestion d’actifs et des relations investisseurs. Il a initié et développé plusieurs opportunités de co-investissement alternatif en Suisse, et il a également renforcé avec succès des équipes de relations investisseurs à Genève et à Zurich, notamment chez Foxstone. Hugo Rouast est diplômé de l’ecole Supérieure de Commerce de Clermont-Ferrand.

Vous aimerez aussi

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Le deuxième volet de L’Intégrale s’intéresse à la transition énergétique – ou plutôt, à l’adaptation énergétique, selon l’expression privilégiée par Alexis Sautereau et Pierre Mouton. Ce troisième interview de la série porte sur le thème de l’électrification, avec des changements de modèles assez radicaux qui voient l’émergence de réseaux intelligents capables de gérer des flux dans de multiples directions.

Comment adapter le réseau électrique à l’électrification massive de secteurs comme l’industrie ou les transports?

D’abord, l’écart entre l’Europe et les États-Unis en matière d’infrastructures électriques est frappant. Contrairement à l’image souvent véhiculée, l’Europe n’est pas nécessairement en retard. Un simple détour par Malibu, en Californie, suffit pour constater le triste sort de certaines infrastructures électriques américaines, laissées quasiment à l’abandon depuis des décennies. À l’inverse, de nombreuses villes européennes ont enterré leurs réseaux et modernisé leur distribution électrique avec énormément de rigueur.

Ce sera peut-être plus facile pour de nombreux pays émergents, dont les infrastructures sont inexistantes ou peu développées, il est souvent plus simple de construire du neuf que de moderniser un système hérité, surtout lorsque les nouveaux modèles n’obéissent plus aux schémas traditionnels.

Jusqu’aujourd’hui, les réseaux électriques étaient essentiellement centralisés : quelques grandes installations produisaient l’énergie, ensuite acheminée vers les consommateurs. C’est un modèle, vertical et unidirectionnel, qui rappelle celui de la télévision traditionnelle : un contenu produit par quelques-uns, diffusé à tous, sans interaction.

Aujourd’hui, avec la montée en puissance des énergies renouvelables et la multiplication des sources de production, nous passons à un modèle distribué et interactif. C’est un peu comme le passage de la télévision à Internet : d’un système “one way” à un écosystème “two way” avec une infinité de producteurs et de points d’échange. L’électricité devient une affaire de réseaux intelligents, capables de gérer des flux dans toutes les directions.

Deux axes sont donc prioritaires : le renouvellement des infrastructures, dans une logique décentralisée, interconnectée, et la gestion intelligente de ces réseaux, grâce notamment à l’intelligence artificielle, pour optimiser les flux, et équilibrer l’offre et la demande en temps réel.

En dehors des transports, dans quels secteurs l’électrification ouvre-t-elle les perspectives les plus prometteuses?

C’est dans l’industrie que les opportunités sont les plus substantielles, mais aussi les plus complexes. Certains procédés industriels reposent encore aujourd’hui presque exclusivement sur les énergies fossiles, et le passage à l’électrique est encore loin d’être acquise, comme par exemple dans la fabrication du ciment : à l’heure actuelle, c’est techniquement impossible. On se heurte là aux limites de la physique, mais aussi à celles de nos connaissances actuelles.

Cela dit, ce sont justement ces contraintes qui laissent entrevoir d’immenses marges de progression, mais elles demandent énormément d’efforts – et de capitaux – en matière de recherche et de développement.

Nous nous plaçons par ailleurs dans une logique nouvelle : il ne s’agit plus uniquement d’augmenter la production ou de réduire la consommation d’énergie, mais d’ajuster précisément la puissance nécessaire à la puissance réellement disponible. Cela suppose une gestion fine, intelligente, en temps réel, des flux énergétiques.

C’est sur ce terrain celui de l’optimisation systémique, que les avancées sont les plus rapides et les plus mesurables. Cette exigence est d’autant plus forte que certains secteurs, comme les data centers, ne tolèrent aucune faille. Les niveaux de fiabilité attendus vont devenir de plus en plus élevés, avec des besoins de redondance que les usages domestiques n’exigent pas.

Quels grands acteurs vous semblent les mieux positionnés sur le thème de l’électrification?

On voit aujourd’hui deux mondes qui convergent sur ce thème. D’un côté, les grands groupes industriels, historiques, et de l’autre, des nouveaux entrants beaucoup plus agiles, plutôt dans les domaines du software ou de l’intelligence artificielle. Des acteurs comme Vesta, par exemple, se positionnent plutôt sur la gestion intelligente des réseaux.

Chez les industriels « classiques », on retrouve des noms bien connus – parfois directement, parfois à travers des filiales, notamment lorsqu’il s’agit d’aller chercher des financements de manière plus ciblée. C’est le cas de Genova, la filiale de General Electric. D’autres groupes fonctionnent de manière plus intégrée, comme Siemens ou Schneider.

Autour de ces poids lourds gravitent de nombreuses petites entreprises, très innovantes, qui se positionnent à différents niveaux de la chaîne de valeur. Mais dans la plupart des cas, ces structures finissent par se faire absorber Les grands groupes y voient un moyen d’enrichir leur offre, de capter des briques technologiques clés et de répondre plus efficacement aux besoins clients.

Parce qu’au fond, pour un client, il est beaucoup plus simple d’avoir un ou deux interlocuteurs capables de gérer l’ensemble de son écosystème énergétique, plutôt que de devoir coordonner une douzaine de prestataires. L’enjeu, c’est la lisibilité et l’intégration.

À terme, les énergies renouvelables ont-elles vraiment la capacité de soutenir l’électrification croissante de la demande énergétique?

À ce stade, nous voudrions faire une petite parenthèse sur ce qu’on appelle la « transition énergétique ». Nous avons des doutes sur la direction réelle de cette transition. Il serait plus juste – et plus raisonnable – de parler d’adaptation énergétique. Parce qu’on ne basculera pas, du jour au lendemain – et peut-être même jamais – vers un système entièrement alimenté par des sources renouvelables. C’est tout simplement irréaliste.

Les énergies renouvelables occupent aujourd’hui une place non négligeable dans le mix énergétique, c’est vrai. Mais tant qu’on n’aura pas résolu la question du stockage de longue durée, elles resteront structurellement secondaires.

Sans percée scientifique majeure, il est donc difficile d’imaginer un mix énergétique qui se passerait des énergies fossiles à moyen terme. Et d’ailleurs, on le voit déjà : le gaz naturel gagne du terrain. On redécouvre ses vertus. Il est abondant, son coût marginal est faible, et surtout, les infrastructures pour le produire, le transporter et le distribuer existent déjà.

Aujourd’hui, le gaz naturel représente environ 23 % du mix énergétique mondial. C’est la troisième source d’énergie la plus utilisée dans le monde, après le pétrole et le charbon. Et si la transition continue de montrer ses limites, il n’est pas exclu que cette part augmente dans les années à venir.

Menée à grande échelle, comment l’électrification va-t-elle impacter les prix pour les consommateurs?

La politique a très certainement un rôle à jouer, mais il est tout aussi essentiel de limiter les interventions étatiques. Il est indéniable qu’il faut faire évoluer les infrastructures, ce qui entraîne des coûts, mais il faut bien savoir que la question des prix ne provient pas uniquement de ces infrastructures. La crise ukrainienne a mis en lumière des lacunes stratégiques, notamment en matière de diversification des sources d’approvisionnement. Il est difficile de comprendre comment l’Allemagne a pu dépendre exclusivement de la Russie pendant si longtemps !

En ce qui concerne les besoins d’investissement, il existe une distinction claire entre la consommation industrielle et la consommation domestique. Les deux segments ne nécessitent pas les mêmes investissements. Cependant, jusqu’à présent, les évolutions des infrastructures, des modes de production et de distribution n’ont pas décidé des prix.

Quels sont, selon vous, les problèmes majeurs à résoudre encore dans ce vaste chantier de l’électrification, en dehors du stockage longue durée pour les énergies renouvelables?

La disponibilité des ressources naturelles est inquiétante. Il ne s’agit pas seulement d’un problème de quantité, mais aussi de qualité. Les gisements de métaux deviennent de moins en moins riches : les teneurs diminuent, ce qui oblige à extraire et traiter des volumes de roche beaucoup plus importants pour obtenir la même quantité de métal. Une tonne de minerai pouvait autrefois contenir jusqu’à 10 % de cuivre. Aujourd’hui, cette proportion est tombée souvent sous la barre des 1 %. Conséquence : les coûts d’exploitation explosent, les rendements économiques diminuent, et il devient de plus en plus difficile de justifier certains investissements sur le long terme dans l’extraction de métaux. Maintenant, plus les contraintes augmentent, plus les incitations à trouver des solutions innovantes se multiplient. C’est là que se créent beaucoup d’opportunités.

Pierre Mouton répondra aux questions de Jérôme Sicard le 13 mai à Genève, à l’hôtel Métropole, lors de l’évènement Podium organisé par SPHERE.

Pierre Mouton

NS Partners

Pierre Mouton a rejoint NS Partners en 2003. Il dirige les stratégies Long Only du groupe et il est membre également du comité d’allocation d’actifs. Pierre a débuté sa carrière financière en 1993 chez AG2R La Mondiale, où il a successivement géré des portefeuilles monétaires, obligataires et actions, avant de rejoindre en 2000 Fiduciary Trust à Genève et d’entrer ensuite chez NS Partners comme gestionnaire de portefeuille. En 2004, il a co-fondé Messidor Finance, avant de revenir chez NS Partners en 2010. Pierre Mouton est titulaire d’une licence et d’un master en finance, actuariat et gestion de portefeuille de SKEMA Business School à Lille, France.

Alexis Sautereau

NS Partners

Alexis Sautereau a rejoint NS Partners en 2020. Il a plus de 20 ans d’expérience dans divers secteurs financiers. Il a commencé par travailler dans le trading d’options et d’actions avant de s’orienter vers le conseil en technologie puis la finance d’entreprise. En 1999, il rejoint Unigestion, l’un des leaders européens de la gestion alternative, dont il devient directeur exécutif, avant de le quitter en 2002 pour fonder Jam Research.

Vous aimerez aussi

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Le premier trimestre a marqué un tournant pour les valeurs technologiques. La percée de DeepSeek, une startup chinoise spécialisée dans l’IA low cost, symbolise cette nouvelle phase : la création de valeur s’est vite déplacée du hardware vers les logiciels et les applications. Comme le souligne Raj Shant, Nvidia ne sera probablement plus le leader incontesté des marchés.

Par Jérôme Sicard

Les Magnificent Seven ont représenté 43 % des actions du marché mondial l’an dernier. Qu’en est-il de leur performance au premier trimestre 2025?

En fait, le premier trimestre a été très mauvais pour ce groupe, probablement en raison de sa forte concentration. Cela dit, nous continuons de penser que l’IA générative changera votre monde, le mien et celui de nos enfants au cours des dix prochaines années. Aujourd’hui, nous voyons se dessiner des schémas semblables à ceux que nous avons pu observer par le passé, avec l’internet par exemple. Les premiers retours sur investissement qui suivent de grandes avancées technologiques portent d’abord sur le hardware et les infrastructures.

Cependant, les gains les plus substantiels se situent généralement au-delà, dans la couche logicielle et la couche applicative. Ce fut déjà le cas avec les mainframes introduits dans les années 60-70, puis avec les PC, internet et plus récemment la blockchain. C’est sur l’internet mobile que des géants comme Amazon, Facebook ou Instagram ont fait reposer leurs modèles économiques et ont pu générer des profits sans précédent, mais ce n’est pas l’infrastructure elle-même qui a produit les rendements les plus significatifs en bourse.

Nvidia a perdu près d’un cinquième de sa valorisation depuis le début de l’année. Comment les investisseurs doivent-ils désormais aborder la mégatendance de l’IA?

Au cours de ces neuf derniers mois, nous avons réduit progressivement notre exposition au hardware qui supporte les développements de l’IA. Cela concerne bien sûr les semi-conducteurs — Nvidia en tête — sur lesquels nous avons réalisé d’importants bénéfices ces derniers mois. Nous avons choisi d’alléger cette position car, même s’il reste potentiellement une vague de profits à venir, elle devrait être bien moins marquée que celle observée en 2023 et 2024.

En janvier, DeepSeek a bien montré que la création de Large Language Models ne demandait pas nécessairement autant de hardware et de puissance de calcul qu’on pouvait d’abord le penser. D’ailleurs, depuis huit semaines, nous avons vu arriver une vague de nouveaux LLMs, au point que ce n’est plus vraiment un sujet d’actualité.

À chaque grande révolution, le même schéma se répète : la technologie clé voit son prix chuter. C’est cette forte déflation qui permet d’ailleurs sa diffusion massive et son adoption à grande échelle. Ce n’est donc pas inhabituel. Et c’est Deepseek qui s’est chargé de marquer ce passage du hardware aux logiciels et aux applications, devenus tout de suite plus accessibles.

Bien évidemment, cela ne se fait jamais sans heurts. Nvidia ne sera probablement plus le grand leader boursier qu’il a été, surtout après les investissements massifs réalisés par les entreprises en 2023 dans les puces GPU. La dynamique s’est poursuivie en 2024, mais aujourd’hui, les signaux sont clairs : le rythme de croissance de Nvidia semble avoir atteint son maximum, les marchés s’interrogeant désormais sur ce que seront les prochains grands moteurs de croissance.

Quels principaux enseignements tirez-vous du cas DeepSeek, comparé par beaucoup à un épisode de type Spoutnik ?

Au-delà de cette transition du hardware au software, et de la baisse du prix des infrastructures qui en résulte, DeepSeek a mis en lumière la forte capacité d’innovation de la tech chinoise, portée par des ingénieurs de haut niveau, tous formés en Chine. C’est un fait remarquable, quand on voit les percées majeures réalisées récemment en Europe ou aux États-Unis. Le contraste est frappant. Cela dit, les États-Unis restent un puissant aimant pour les talents venus d’Europe, d’Inde ou de Chine. À long terme, c’est sans doute là que continueront à se concentrer les plus grandes opportunités.

Elles se situeront très vraisemblablement dans la couche logicielle et la couche applicative que nous avons évoquées. Cette évolution naturelle va bien sûr engendrer une certaine incertitude et de la volatilité, comme nous avons pu le constater encore en janvier.

Quelles entreprises citeriez-vous à propos de ces couches logicielles et applicatives ?

Je peux prendre l’exemple de BYD, qui est l’équivalent de Tesla sur le marché chinois. Dans le domaine applicatif, ils ne créent pas d’intelligence artificielle, mais ils l’utilisent pour améliorer l’expérience du conducteur à un prix que personne d’autre n’est en mesure de proposer aujourd’hui. Je pense aussi à Apple. Ils ne disposent pas de leur propre LLM, mais ils sont en mesure de collaborer avec tout le monde. Avec OpenAI aux Etats-Unis, ou avec Alibaba en Chine. Apple a vite compris que la création de valeur ne se situe pas dans le développement de l’IA générative, mais dans son exploitation et c’est bien ainsi qu’ils ont défini leur stratégie.

Que pensez-vous du rebond relatif d’une Europe peu ou mal positionnée sur ce monde de l’intelligence artificielle ?

L’Europe a bénéficié de plusieurs facteurs favorables qui ont propulsé ses marchés actions au premier trimestre, mais je m’interroge sur ce qu’il restera de ce rallye d’ici un an. Restons-en dans le domaine de l’intelligence artificielle. Beaucoup d’entreprises européennes essaient de se développer mais elles se heurtent à ce problème récurrent qu’est la réglementation. Avant même d’avoir créé un LLM, on cherche déjà à en figer le concept dans un cadre réglementaire. C’est l’Europe. On pense à réguler avant d’innover. Pour moi, le marché américain gardera une position dominante, car il privilégie d’abord l’innovation, et les opportunités les plus attrayantes se trouveront pendant encore longtemps aux Etats-Unis et en Chine.

Raj Shant

Jennison Associates

Raj Shant est gestionnaire de portefeuille client chez Jennison Associates pour l’Europe, le Moyen-Orient et l’Afrique. Basé à Londres, il a rejoint la société en 2019. Auparavant, Raj a passé 17 ans chez Newton Investment Management, d’abord en tant que responsable des actions européennes, puis en tant que gestionnaire de portefeuille d’actions mondiales. Au cours de sa dernière année chez Newton, Raj était également responsable de l’investissement durable. Auparavant, il a été responsable des actions européennes au Credit Suisse Asset Management. Il a commencé sa carrière dans la banque d’investissement et l’analyse des actions. Raj est titulaire d’une licence avec mention en économie et gestion de l’université de Leeds.

Vous aimerez aussi

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

Philippe Bekhazi

XBTO Group

« Quantitatif par nature, institutionnel par conviction, long terme par essence »

Emmanuel Petit

Rothschild & Co Asset Management

Pourquoi le marché du crédit reste si attractif

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands