Segment

Roman Eggler

Coller Capital

« La croissance du secondaire est fondamentalement liée à l’expansion du primaire. »

Alors que la BCE arrive au terme de son cycle d’assouplissement monétaire, la désynchronisation avec la Fed s’accentue. Emmanuel Petit en détaille ici les implications.

Comme prévu, la BCE a abaissé ses taux pour la quatrième fois cette année lors de sa réunion du 5 juin dernier. L’inflation attendue sous la cible des 2 % en Zone euro à fin 2025 semble annoncer la fin du cycle de baisses entamé en juin 2024. Les taux européens à 2 ans devraient donc être amenés à se stabiliser. Toutefois, si le conseil des gouverneurs reste divisé sur la question, les investisseurs s’attendent encore à une cinquième et dernière baisse d’ici la fin de l’année.

Cette position d’attente de la BCE s’explique par des effets contradictoires sur la croissance et l’inflation poussés, dans un sens, par la guerre commerciale avec les États-Unis et, dans l’autre, par les effets positifs du plan budgétaire allemand qui devraient se faire ressentir à partir de l’année prochaine. Les taux longs, de leur côté, restent sous pression, le financement de la dette demeurant un sujet d’inquiétude pour les investisseurs. Ce mouvement de défiance s’observe d’ailleurs dès que des inquiétudes émergent sur la trajectoire budgétaire d’un État.

À ce titre, la France est perçue en ce moment comme le mauvais élève de la Zone euro. Si un pic sur le spread1 OAT-Bund a été observé au moment des élections législatives l’année passée, il s’est progressivement resserré depuis pour se stabiliser autour de 70 points de base 2. Les investisseurs semblent donc continuer à accorder un certain crédit à son gouvernement, estimant qu’il dispose de nombreux leviers pour parvenir au redressement des finances publiques. Le taux d’emprunt français n’en reste pas moins l’un des plus élevés parmi les 20 pays membres. Plus globalement, la Zone euro reste engluée dans un scénario de croissance molle. Les défauts sont en légère hausse mais restent géographiquement très concentrés et aucune détérioration significative n’est encore à signaler.

Aux États-Unis, la situation est plus délicate. Depuis le début de l’année, les investisseurs se détournent des actifs américains. Les questionnements légitimes sur l’évolution des déficit jumeaux3, les atermoiements de Donald Trump et les doutes sur la pérennité de l’exceptionnalisme américain ont engendré un mouvement de défiance et une chute de plus de 10 % du dollar contre toutes devises 2. L’écart de taux d’intérêt à l’avantage des obligations américaines ne suffit plus à renforcer la monnaie. Pour autant, une accélération de la dépréciation du billet vert dans les mois à venir semble difficile à envisager, dans un contexte présentant peu d’alternatives à la devise américaine.

Le risque inflationniste et les interrogations sur la soutenabilité de la dette restent également prégnants en raison de la politique menée par l’actuel locataire de la Maison Blanche. À ce titre, la « One Big Beautiful Bill Act 4» promulguée début juillet accentue les craintes sur le creusement du déficit, mais tempère néanmoins les scénario les plus pessimistes. L’évolution des négociations sur les droits de douane demeure la principale préoccupation des investisseurs. Les annonces fracassantes et intempestives, ainsi que les différents reports ne font qu’ajouter de l’incertitude à un environnement géopolitique déjà tendu. Dans ce contexte, depuis le début de l’année, la Fed maintient le statu quo.

En effet, avec une inflation attendue en hausse jusqu’au mois de septembre en raison des effets de base, de l’incertitude causée par les tarifs douaniers et d’un marché de l’emploi qui ralentit sans pour autant craquer, il paraît logique que la Fed reste prudente. Au regard des niveaux actuels des taux directeurs, le marché est conscient que la banque centrale dispose d’une marge de manoeuvre conséquente avant d’atteindre le taux neutre qu’elle estime entre 3 % et 3,25 %. Cinq baisses sont anticipées d’ici à fin 2026. Ce scénario reste plausible si l’inflation revient à la cible et que le marché de l’emploi se maintient. Au-delà de la dimension économique, d’autres facteurs, comme la nomination du prochain président de la Fed ou les élections de mi-mandat pourraient amener à revoir ces perspectives.

Face à cette situation, le crédit est en ce moment la classe d’actifs la moins volatile. Ses niveaux de rendement absolu et de spread vis-à-vis des emprunts d’État lui permettent de supporter la volatilité des taux. L’environnement actuel lui est particulièrement favorable: les taux sont peu élevés et l’économie se maintient. Les spreads sont, certes, serrés mais les investisseurs continuent de lui porter un fort intérêt car les fondamentaux des entreprises sont solides et la classe d’actifs offre du portage.

Dans ce contexte, il convient d’être particulièrement réactifs et chaque épisode de volatilité doit être considéré comme une occasion à saisir. Il faut également se montrer sélectifs car, s’il y a peu de dispersion sectorielle, au sein de chaque secteur, l’acteur le plus fragile est rapidement sanctionné par le marché. Nous ajustons donc progressivement nos portefeuilles. Nous augmentons, à la marge, la sensibilité tout en restant sous-pondérés dans l’attente d’une pentification plus importante des courbes. Nous favorisons les obligations corporates les mieux notées de maturité 5 à 10 ans pour bénéficier du rendement excédentaire qu’elles permettent de capter. Les financières restent également un segment de marché privilégié au regard de ses niveaux de valorisation et des fondamentaux des acteurs du secteur. Enfin, nous maintenons la couverture de nos portefeuilles via des CDS5 afin d’amortir de potentiels pics de volatilité.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit a débuté sa carrière en 1998 chez HSBC Asset Management comme analyste dans le domaine de l’attribution de performances AIMR-GIPS puis il est devenu analyste crédit en 2001. En 2006, il rejoint Rothschild & Co Asset Management en tant que gérant obligataire sur les obligations privées. Il en est responsable de la gestion obligataire depuis 2011. Emmanuel est diplômé d’un mastère spécialisé en Finance d’entreprise et membre de la SFAF (Société Française des Analystes Financiers).

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Fondée voilà dix ans, la plateforme crypto XBTO conjugue trading systématique, gestion d’actifs, infrastructure et tokenisation. Dans cet entretien, son CEO Philippe Bekhazi revient sur une décennie de rupture et de construction, du premier arbitrage sur Bitcoin aux partenariats long terme avec les allocataires, en passant par les leçons des crises et l’avènement de la finance programmable.

Par Jérôme Sicard

En 2015, au lancement de XBTO, où vous imaginiez-vous dix ans plus tard ?

Quand j’ai lu pour la première fois le livre blanc de Satoshi, j’ai tout de suite compris qu’un basculement venait de se produire. Ce n’était pas une innovation parmi d’autres. C’était une réinvention complète de la manière dont la finance, la valeur et la confiance et pouvaient fonctionner. Cette nouvelle architecture décentralisée, transparente, programmable, offrait les fondations d’un système entièrement différent.

En 2015, je ne savais pas exactement où cette trajectoire allait me mener, mais je savais que je voulais être au cœur de cette transition, pas en simple observateur, mais en bâtisseur. Les marchés crypto étaient fragmentés, peu régulés, inefficients. Mais ils regorgeaient de potentiel pour ceux qui savaient y imposer de la discipline. Je me suis concentré sur deux axes : l’arbitrage quantitatif, à l’intersection de la technologie et de la volatilité, et les investissements dans l’infrastructure. Nous avons investi tôt dans Deribit, devenu un acteur majeur dans les dérivés crypto. Mais je savais que le trading n’était qu’une porte d’entrée. Le vrai enjeu était de contribuer à au développement d’une architecture conçue pour durer.

Quelles étaient vos ambitions en créant XBTO ?

Nous voulions créer un pont entre la finance traditionnelle dont je venais et l’univers émergent des actifs numériques. Pas à travers de la théorie, mais par des systèmes concrets, du capital réel et une exécution sans compromis. Là où beaucoup voulaient tourner le dos aux marchés historiques, j’avais l’intuition inverse. Je croyais que les institutions les plus réticentes au changement seraient celles qui, tôt ou tard, en auraient le plus besoin. L’avenir de la finance ne serait pas une révolution contre l’existant, mais une convergence exigeante entre anciens et nouveaux paradigmes.

Nous avons commencé comme un desk de trading propriétaire, en développant l’infrastructure et les modèles nécessaires pour évoluer dans un environnement rapide et instable. Cela nous a permis d’obtenir des résultats, mais aussi de gagner une certaine légitimité. Puis nous avons élargi notre spectre à la gestion d’actifs, à l’infrastructure, à la fourniture de liquidité. Nous sommes restés agiles, rigoureux, orientés performance, au fur et à mesure que le marché mûrissait. Ce qui avait commencé comme une firme de trading est devenu une plateforme globale. Depuis le début, notre mission est restée la même : offrir à cette industrie un niveau d’exécution et de gestion des risques digne des standards institutionnels.

Comment ces ambitions ont-elles évolué ?

Il s’agissait d’abord de prouver que l’on pouvait trader la crypto de façon systématique. Puis il a fallu démontrer que cette classe d’actifs pouvait être gérée avec rigueur, transparence et performance. Aujourd’hui, nous accompagnons des allocataires institutionnels, des émetteurs de tokens, des places d’échange. Nous avons étendu notre présence réglementaire, des Bermudes à Abu Dhabi, et lancé notre division de gestion d’actifs pour répondre à des besoins de nouvelle génération. Et nous avons toujours suivi les mêmes principes : discipline du risque, avantage technologique, et une lecture stratégique des structures de marché.

Quels ont été les moments clés dans votre parcours ?

Le premier tournant a été 2015, lorsque nous avons commencé à trader le Bitcoin. A l’époque, il fallait opérer sans feuille de route. L’infrastructure n’existait pas, mais c’est dans ce vide que nous avons forgé notre méthode. Le second moment fort a été le lancement de notre division de gestion d’actifs. Cela nous a permis de sortir du trading pur et d’élargir notre mission. En 2022, alors que le secteur traversait ses plus grandes crises, nous avons su tenir bon. Là où certains poursuivaient la croissance à tout prix, nous avons misé sur la prudence, la solidité de notre positionnement, la gestion du risque. Les épisodes Luna, FTX et les autres faillites en chaîne n’ont fait que confirmer ce que nous avions toujours défendu : dans cet univers, la survie ne dépend pas de la vitesse, mais de la lucidité.

Qu’est-ce qui vous a le plus surpris ces dix dernières années ?

Ce qui m’a le plus surpris, c’est cette tension constante entre la rapidité de l’innovation et la lenteur à laquelle se crée la confiance. La crypto évolue à une vitesse fulgurante. Les cycles se compriment, les technologies se succèdent, les capitaux entrent et sortent. Mais l’adoption, la légitimité, le statut de référence, tout cela prend du temps. Des idées que nous défendions dès le début, comme la liquidité programmatique, la tokenisation ou le Bitcoin comme actif de réserve, étaient vues comme spéculatives. Aujourd’hui, elles deviennent des évidences. Le marché est une course d’endurance, pas un sprint.

Comment définiriez l’ADN de XBTO ?

Quantitatif par nature, institutionnel par conviction, long terme par essence. Nous avons commencé comme une machine de trading. Aujourd’hui, nous sommes un partenaire de marché global. Mais l’ADN est resté le même : précision, résilience, rigueur. Nous n’avons jamais été motivés par les effets de mode, mais par l’idée qu’il fallait construire quelque chose de solide, utile, durable. Une finance transparente, globale, programmable.

Qu’avez-vous mis en place pour répondre à l’évolution du marché ?

Avec la maturation du marché, notre plateforme s’est étoffée. Nous avons lancé XBTO Hub, une infrastructure intégrée pour la garde, le trading et l’exécution. Nous avons développé des fonds actifs pour aider les investisseurs à capter le potentiel asymétrique du Bitcoin avec une gestion rigoureuse. Nous avons étendu notre rôle de fournisseur de liquidité et de solutions de tokenisation, avec une logique de partenariat sur le long terme. Nous avons compris très tôt que la tokenisation n’était pas une simple tendance. C’était une opportunité de reconstruire les instruments financiers à la racine. Que ce soit pour des fonds, du crédit ou des actifs réels, la on-chain permet plus d’efficacité, de transparence et de liquidité.

Comment votre rôle de fournisseur de liquidité a-t-il évolué entre 2015 et 2025 ?

Il a lui aussi profondément changé. En 2015, cela consistait à envoyer des fonds sur une plateforme en espérant que les actifs soient encore là le lendemain. Aujourd’hui, cela signifie être une contrepartie fiable pour des institutions à l’échelle mondiale. Nous sommes passés de faiseur de marché à bâtisseur de marché. Nous sélectionnons les projets avec lesquels nous travaillons. Nous privilégions la durabilité à la performance ponctuelle. La liquidité n’est plus une question d’écarts de prix. C’est une question de confiance.

Quel est le cœur de métier de XBTO aujourd’hui ?

Nous sommes un gestionnaire d’actifs et une société de marchés au service des institutions. Nous opérons des stratégies quantitatives, des solutions de liquidité, de la tokenisation, et de la structuration d’actifs numériques.

Quels leviers comptez-vous activer pour continuer à croître ?

Trois axes guident notre croissance : la performance, via des stratégies conçues pour les investisseurs institutionnels ; la conformité, avec des licences solides dans les principales juridictions ; et l’éducation, pour devenir un acteur de référence dans l’adoption professionnelle des crypto-actifs.

Comment envisagez-vous le potentiel de la tokenisation ?

La tokenisation va transformer en profondeur les marchés de capitaux — non pas parce qu’elle introduit un nouveau produit, mais parce qu’elle propose un meilleur système. Les opportunités résident donc dans la capacité à reconstruire l’infrastructure financière pour un monde numérique : un environnement où les actifs deviennent programmables, les règlements instantanés et la distribution véritablement mondiale. Cela crée de la valeur tangible pour les émetteurs comme pour les investisseurs : réduction des coûts, accès élargi et meilleure liquidité. Nous voyons un potentiel fort dans les obligations, les produits structurés et les fonds tokenisés. Avec les structures adéquates et les bons cadres réglementaires, cela peut libérer des milliers de milliards de valeur à partir d’actifs réels.

Philippe Bekhazi

XBTO Group

Philippe Bekhazi dirige le groupe XBTO, actif dans le market making, le trading OTC, le capital-risque, le mining et dans plusieurs domaines liés aux digital assets. Fondé en 2015, XBTO a été le premier fournisseur de liquidité à grande échelle sur les plateformes d’échange de cryptoactifs. Avant de créer XBTO, Philippe a conçu des solutions de trading, de gestion de portefeuille et de gestion des risques sur les marchés actions, devises, taux et crédit. Il a notamment travaillé pour des groupes de premier plan tels que Calypso Technology et Citibank. Il a également passé quatre années chez SAC Capital Advisors, où il a contribué à la mise en place du desk global macro.

Diplômé de l’Université de Syracuse, Philippe est titulaire d’un double Bachelor of Science en Finance et en Communication.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Composée à l’origine du Brésil, de la Russie, de l’Inde et de la Chine, l’alliance élargie des BRICS+ voit ses pays bénéficier d’une croissance rapide dans des secteurs à forte valeur ajoutée comme la technologie, l’approvisionnement énergétique, les matières premières avec, qui plus est, une productivité assez impressionnante. Leur capacité à stimuler la croissance est telle qu’elle oblige les investisseurs à revoir leurs stratégies en profondeur.

Ces trente dernières années, notre approche de l’investissement a reposé sur le libre-échange, la mondialisation et la paix dans le monde, assurée dans le cadre d’un système international dirigé par l’Occident. Ces trois dynamiques, qui ont régi l’ordre mondial après la guerre froide, ont favorisé la libre circulation des marchandises, des capitaux, des personnes et des informations, tout en permettant d’éviter des conflits systémiques entre puissances rivales.

Mais elles ne peuvent plus être considérées comme acquises à l’heure où l’ordre géopolitique et économique mondial subit des changements majeurs, et elles sont même remises en cause.

C’est dans ce contexte que la coalition des BRICS+ est apparue, et qu’elle s’impose progressivement face au G7 du fait de la montée de la polarisation, en donnant à ses membres – les pays du Sud global insatisfaits du système international tel qu’il existe aujourd’hui – la capacité d’exercer leur souveraineté et leur influence. Cette alliance s’affirme aussi peu à peu en tant qu’entité: elle organise ses ressources collectives et ses marchés pour défier le système international dirigé par l’Occident.

L’essor des BRICS+ nous invite à prendre du recul et à faire le point sur notre pratique de la gestion d’actifs, d’autant que, si l’on en croit notre analyse, cette alliance montante et la fracturation croissante de l’ordre mondial auront de profondes répercussions sur notre approche de l’investissement, ainsi que sur la catégorisation des classes d’actifs.

Nous sommes habitués à répartir les actifs entre les marchés dits développés et les marchés dits émergents. Les premiers sont généralement réputés très liquides, avec un risque politique faible, un PIB par habitant élevé, des technologies de pointe et des exportations dynamiques dans une grande diversité de secteurs. Les seconds sont quant à eux considérés comme générant une croissance potentielle dynamique, mais ils sont moins liquides et offrent des opportunités d’investissement plus limitées, en plus de comporter un risque politique et un risque de volatilité accrus.

Le monde actuel, de plus en plus fracturé, est caractérisé par une multiplication des barrières commerciales, des marchés plus segmentés et l’altération des facteurs traditionnels de soutien à la croissance. Voilà qui incite les gérants à revoir la manière dont ils identifient les opportunités d’investissement dans un monde de plus en plus structuré autour de thématiques, qui ne sont plus l’apanage des marchés développés ou émergents.

Dans cette nouvelle réalité, les opportunités d’investissement résulteront des grands leviers de croissance: la technologie, l’approvisionnement énergétique, les matières premières/ressources, ou encore les écarts de productivité. Ces facteurs revêtaient certes déjà de l’importance, mais leur nature évolue. La technologie d’aujourd’hui dépend des semi-conducteurs et de l’intelligence artificielle (IA). L’approvisionnement énergétique concerne à présent les combustibles fossiles, les énergies renouvelables et le nucléaire. Les matières premières et les ressources comprennent les terres rares et les minerais convoités pour accompagner les innovations et la transition verte. Et les écarts de productivité résultent désormais principalement des avancées dans l’IA ainsi qu’en matière de robotique. On assiste dès lors à une redéfinition des relais de croissance et de leur importance.

Ces changements modifient le classement des économies et de leurs secteurs d’activité, et nous imposent d’adopter une approche thématique de l’exposition des pays aux facteurs qui porteront leur croissance. Certains pays du G7 et membres des BRICS+, qui possèdent par exemple des ressources naturelles, ont une longueur d’avance sur les autres: la Chine domine ainsi largement la production de minerais et de terres rares critiques pour la transition verte. Leur contrôle des routes commerciales maritimes, leurs ressources énergétiques et leurs capacités militaires pourraient aussi aider les BRICS+ à acquérir de l’ascendant. En parallèle, certains pays développés ne pourront plus compter sur les sources de croissance qui leur ont permis d’arriver là où ils en sont aujourd’hui.

En conséquence, parallèlement à l’essor de la coalition des BRICS+, les puissances économiques rivalisent pour exploiter les matières premières et les ressources qui seront essentielles pour soutenir leur croissance ces prochaines années. Les ambitions du président Trump concernant le Groenland s’inscrivent par exemple dans ce contexte. Grâce à leurs vastes ressources naturelles, objet de toutes les convoitises, les BRICS+ bénéficieront de solides sources de croissance dans le monde divisé de demain. De la même manière, le contrôle des routes commerciales leur donnera plus de poids, ce qui explique l’intérêt de l’administration Trump pour le canal de Panama – l’un des rares points de passage maritime stratégiques sur lesquels les BRICS+, et notamment la Chine, n’ont pas la mainmise.

Si la coalition parvient à tirer pleinement parti de tous les leviers et moyens d’action dont elle dispose, la croissance supérieure que certains de ses membres enregistrent déjà pourrait profiter à un groupe plus large de nations en développement, et ainsi favoriser leur émancipation du système commercial à l’occidentale.

L’alliance des BRICS+ a tenté de mettre en place des institutions pour l’accompagner dans sa transformation. Elle a notamment créé la Nouvelle Banque de développement (New Development Bank, NDB) – banque multilatérale dont la vocation est de participer au financement de la construction d’infrastructures et au développement de ses Etats membres –, et a instauré des systèmes de paiement pour contourner les processus existants, qui reposent principalement sur le dollar. De tels dispositifs ont permis aux membres d’éviter les lourdes sanctions imposées par les Etats-Unis et l’Union européenne.

Mais il manque un élément à la coalition qui finira par freiner sa croissance: sa propre monnaie de référence. D’après notre analyse, il faudra sans doute attendre au moins dix ans avant qu’une alternative viable vienne rivaliser avec les devises occidentales dominantes (USD, EUR, GBP, CHF, JPY). Jusqu’à présent, les efforts déployés par les pays développés pour entraver l’essor des BRICS+ ont surtout concerné les tarifs douaniers, mais ils ont engendré un phénomène de substitution: les échanges commerciaux ont nettement progressé entre les économies en développement.

L’évolution de ces dynamiques économiques justifie de revoir en profondeur notre approche de l’investissement, ainsi que notre manière de définir et de classer les actifs. La polarisation et la fragmentation croissantes de l’ordre économique mondial engendreront plus de volatilité, tout en limitant la liquidité. Elles pourraient aussi alimenter l’inflation, les deux blocs rivaux s’efforçant de devenir indépendants les uns des autres, ce qui se traduirait par un dédoublement des processus et de l’expertise au sein de chacun de ces blocs. Il faut également s’attendre à ce que le capital soit plus coûteux et moins disponible: on peut en effet imaginer qu’il circulera principalement dans chaque bloc plutôt que librement à travers le monde.

Dans un environnement où les relais de croissance seront de plus en plus thématiques et où les divisions s’accentueront entre deux principaux blocs, la cotation en bourse pourrait devenir accessoire pour les entreprises cherchant à protéger leur propriété intellectuelle. Les entreprises cotées et non cotées donnant accès à des segments distincts du marché, une approche multi-actifs sera sans doute plus adaptée pour tirer parti des opportunités de croissance offertes par les deux types d’entités, plutôt qu’une exposition spécifique à chacune.

Les règles du jeu telles que nous les avons connues ces dernières décennies ont changé, et suggèrent d’adopter une approche d’investissement plus thématique et plus active – et donc moins passive.

Maria Vassalou

Pictet Research Institute

Maria Vassalou a rejoint le groupe Pictet en janvier 2024 pour créer et diriger le Pictet Research Institute. Elle était auparavant co-Chief Investment Officer de l’équipe Multi-Asset Solutions chez Goldman Sachs Asset Management. Elle a également été associée et gérante de portefeuille chez Perella Weinberg Partners, gérante global macro chez SAC Capital et responsable des stratégies d’investissement global macro chez Soros Fund Management.

Avant sa carrière dans la gestion d’actifs, Elle était professeure associée en finance à la Columbia Business School. Maria Vassalou est titulaire d’une licence en économie de l’Université d’Athènes et d’un doctorat en économie financière de la London Business School.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

La résurgence des tensions commerciales a ravivé les pressions inflationnistes et accentué les divergences de politiques monétaires entre États-Unis et Europe. Si l’environnement reste empreint d’incertitudes, les rendements du marché du crédit et les fondamentaux toujours solides des entreprises continuent d’offrir des perspectives attrayantes aux investisseurs.

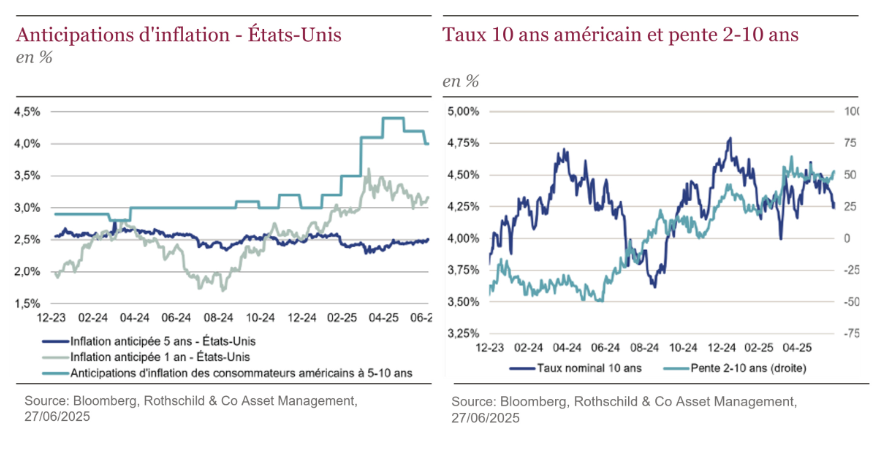

La perspective de baisses des taux généralisées a été rattrapée par une réalité géopolitique plus complexe. Les tensions commerciales, liées à la l’introduction de nouveaux droits de douane par les États-Unis, ont notamment ravivé les tensions inflationnistes, engendrant une hausse des taux longs et des craintes sur la dynamique économique américaine. Les anticipations d’inflation à un an dépassent désormais 3,3 % et l’incertitude se renforce au regard de la volatilité des indicateurs économiques.

Dans ce contexte, la Réserve fédérale américaine demeure prudente, au grand dam de Donald Trump. Le locataire de la Maison Blanche a même décidé d’engager un bras de fer avec le président de la Fed, qu’il a lui-même nommé lors de son précédent mandat. Powell reste, pour l’heure, inflexible et maintient le statu quo, jugeant la situation économique peu propice à un assouplissement monétaire. Le marché du travail américain est robuste, alors que les entreprises continuent de publier des résultats de bonne facture et n’ont pas encore infléchi leurs politiques salariales. En conséquence, une spirale prix-salaires semble s’installer durablement et les investisseurs qui anticipaient quatre baisses de taux en début d’année, n’en n’envisagent désormais plus que deux.

Parallèlement, le creusement du déficit budgétaire américain et le resserrement quantitatif initié par la Fed depuis 2022 entraînent une explosion de l’offre nette d’obligations d’État. Près de 30 % de la dette américaine devra être refinancée en 2025, un niveau supérieur à la moyenne historique qui se situe autour de 22 %, alors que la notation du pays vient récemment d’être dégradée. Avec un taux directeur actuellement entre 4,25 % et 4,75 %, la soutenabilité de cette dette pose question et les rendements obligataires se tendent. Les investisseurs étrangers, Chine en tête, semblent se détourner de cette classe d’actifs et la pression sur les taux longs s’accentue, alimentant les craintes d’un désengagement plus large des investisseurs internationaux. La confiance dans la devise américaine pourrait elle-même s’éroder.

La divergence de politiques monétaires s’est renforcée au cours des derniers mois à mesure que la BCE continuait de baisser ses taux, maintenant son rythme de croisière. Après une dernière baisse en juin, une nouvelle est encore attendue d’ici la fin de l’année. De surcroît, les plans de relance allemand et européen ont engendré un sursaut de la Zone. Bien que molle, la dynamique économique européenne se maintient. Les besoins de financement vont croissants et soutiennent les taux longs entrainant une pentification de la courbe.

Alors que la soutenabilité des dettes souveraines interroge, les entreprises affichent des fondamentaux solides susceptibles de leur permettre d’encaisser de potentiels chocs macroéconomiques. Depuis le début de l’année, les investisseurs ont donc tendance à favoriser le crédit. Les taux encore élevés associés à la prime spécifique leur permettent d’obtenir un niveau de rémunération supérieur à la dette d’État.

Dans cet environnement, nous maintenons un positionnement prudent et opportuniste. Le marché nous semble peut-être trop optimiste face aux derniers revirements de Donald Trump sur le report de l’application des droits de douane. Ces derniers restent plus élevés qu’avant à son arrivée au pouvoir et nous attendons de voir ce qu’il adviendra une fois la pause de 90 jours arrivée à son terme. Nous restons, en conséquence, vigilants vis-à-vis des secteurs les plus exposés aux tensions commerciales, comme l’automobile. Par ailleurs, nous conservons une exposition importante aux financières que nous avons eu tendance à renforcer suite à la correction du mois d’avril. Nous restons convaincus du potentiel de cette classe d’actifs au regard de la solidité des fondamentaux des acteurs du secteur.

Nous avons progressivement baissé la sensibilité de nos portefeuilles à mesure que les taux baissaient. Par ailleurs, nous avons allongé les maturités au gré des souscriptions pour éviter de se laisser diluer et profiter de la pentification des courbes. Nous estimons qu’au sein du segment Investment Grade, les obligations les mieux notées de maturité 5 à 10 ans offrent les meilleures opportunités grâce au rendement excédentaire qu’elles permettent de capter. Le portage rend cette classe d’actifs naturellement attractive et la décorrélation entre les spreads et les taux modère sa volatilité car chaque effet se compense.

Nous considérons donc la situation actuelle comme relativement confortable. Le crédit reste cher, en dépit de l’épisode de volatilité d’avril dernier, mais les rendements demeurent attractifs grâce au niveau des taux. Les fondamentaux des entreprises sont solides, les flux sont présents, notamment sur l’Investment Grade, et des opportunités émergent ponctuellement. L’incertitude ambiante, bien qu’elle nous pousse à rester prudents, en raison notamment des risques d’escalade dans la guerre commerciale, génère des opportunités. Cette situation justifie que nous conservions des poches de liquidité pour nous positionner rapidement lorsque les valorisations deviennent plus attractives. Dans un environnement où les effets d’annonce précèdent souvent les impacts réels, la discipline et la réactivité restent nos meilleurs atouts.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit a débuté sa carrière en 1998 chez HSBC Asset Management comme analyste dans le domaine de l’attribution de performances AIMR-GIPS puis il est devenu analyste crédit en 2001. En 2006, il rejoint Rothschild & Co Asset Management en tant que gérant obligataire sur les obligations privées. Il en est responsable de la gestion obligataire depuis 2011. Emmanuel est diplômé d’un mastère spécialisé en Finance d’entreprise et membre de la SFAF (Société Française des Analystes Financiers).

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

L’intérêt pour les marchés privés n’a pas faibli en 2025, stimulé par un potentiel de rendements attractifs, une plus grande diversification et un éventail d’opportunités plus large. Reste à savoir comment s’assurer d’un dosage optimal. Supriya Menon propose quelques éléments de réponse.

Si les marchés privés captivent autant, c’est avant tout grâce au potentiel de prime de rendement liée à leur illiquidité et leur complexité, entre autres facteurs. Moins faciles à acheter et à revendre, ces actifs offrent historiquement des performances supérieures aux marchés publics, rémunérant ainsi ceux qui acceptent de prendre les risques associés.

Mais cette prime n’est pas le seul attrait. Les actifs privés permettent aussi d’investir dans des segments habituellement hors de portée des marchés cotés, tels que les startups en phase pré-IPO ou les entreprises en capital-risque avancé. À l’heure où les small caps cotées se raréfient, ces opportunités deviennent précieuses. Toutefois, la prudence est de mise. La faible volatilité apparente des actifs privés ne constitue pas forcément une protection contre les turbulences du marché. Elle résulte principalement de la moindre fréquence des transactions enregistrées sur ce type d’actifs.

Reste donc à déterminer la manière la plus efficace d’intégrer ces investissements dans un portefeuille. Dans notre cas précis, il s’agit de structures fermées plutôt que de structures evergreen. Pour cela, une approche en trois étapes permet un calibrage optimal.

La première est cruciale. Elle consiste à évaluer sa capacité réelle à gérer l’illiquidité. Cela dépend directement des flux de trésorerie futurs, des contraintes réglementaires et de la complexité opérationnelle de gestion. Un portefeuille qui doit constamment dégager des liquidités pour honorer ses passifs aura naturellement moins de marge de manœuvre qu’un autre exclusivement orienté vers la croissance du capital. Les exigences réglementaires telles que les ratios de liquidité pour les banques ou les fonds propres requis pour les assureurs imposent également une vigilance particulière. Enfin, il faut prendre en compte la complexité opérationnelle des marchés privés, car ces investissements nécessitent des ressources internes importantes et une gouvernance rigoureuse.

Une fois déterminée la limite supérieure d’illiquidité, vient la question clé du rendement. Votre portefeuille a-t-il besoin de ces rendements excédentaires ? Pour répondre, il faut se demander si les objectifs du portefeuille peuvent être atteints sans ces actifs privés. Dans nos modèles, nous supposons que, par rapport aux marchés publics équivalents, ces actifs peuvent offrir une prime de 2 % pour la dette privée et de 3 % pour le capital-investissement. L’enjeu est d’évaluer objectivement si ces primes sont réalistes et suffisantes au regard du risque encouru.

Enfin, la troisième étape concerne la capacité concrète à accéder efficacement à ces investissements privés, à les sélectionner et à les gérer. Dans cet univers, l’accès aux meilleurs gestionnaires fait toute la différence, même si elle n’est pas garantie, tout comme la capacité à structurer, gérer et diversifier les allocations sur plusieurs millésimes à grande échelle. Historiquement, les rendements varient fortement d’un gestionnaire à l’autre, plaçant ainsi la sélection au cœur de la performance. Disposer d’une solide expertise interne ou externe pour identifier, choisir et suivre rigoureusement ces investissements s’avère donc déterminant. Il est également important de maintenir une cohérence stratégique dans le temps, malgré les fluctuations des cycles économiques.

En somme, dimensionner correctement une allocation aux marchés privés ne relève pas seulement de calculs financiers : c’est une équation subtile intégrant les contraintes d’illiquidité, les objectifs précis de rendement et les capacités réelles en matière de gestion et de sélection.

Cette approche structurée, adaptée aux spécificités des investisseurs professionnels, permet d’aligner au mieux les allocations en marchés privés avec des objectifs stratégiques de long terme. L’ambition est claire : maximiser la performance tout en maîtrisant les risques, pour faire des investissements privés un atout stratégique durable.

Supriya Menon

Wellington Management

Supriya Menon est responsable de la stratégie Multi-Actifs EMEA chez Wellington Management. Dans ce rôle, elle conseille les clients sur l’allocation stratégique et développe des solutions d’investissement multi-actifs sur mesure. Avant de rejoindre Wellington Management en 2022, elle a été pendant près de 10 ans stratège senior multi-assets chez Pictet Asset Management, où elle a piloté la stratégie d’allocation d’actifs pour des fonds institutionnels et wholesale. Supriya a aussi occupé des rôles similaires chez Aviva Investors et Lehman Brothers, après avoir commencé sa carrière chez Morgan Stanley.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Alors que la finance durable s’impose indiscutablement, malgré quelques soubresauts, une ressource essentielle reste étonnamment absente des radars : l’eau. Pourtant, la pression croissante exercée sur cette ressource — entre stress hydrique, pollution et conflits d’usage — constitue un risque systémique pour les entreprises comme pour les investisseurs. Analyse de Brewen Latimier.

Les chiffres sont sans appel : 2,4 milliards de personnes vivent déjà sous un stress hydrique sévère selon le World Resources Institute. Le Forum Economique Mondial avance quant à lui que 50 % du PIB mondial dépend directement d’un accès sûr à l’eau. Et les entreprises interrogées par le Carbon Disclosure Project estiment à plus de 15 milliards de dollars les pertes financières liées à l’eau pour la seule année 2023. Si rien ne change, 40 % des besoins mondiaux en eau ne seront pas couverts d’ici 2030.

Pour les gestionnaires d’actifs, cela signifie que certains investissements – même jugés résilients sur le plan climatique – peuvent en réalité être exposés à des risques hydriques majeurs, avec des impacts directs sur la performance financière et la valorisation long terme.

La Suisse n’est pas épargnée. Nestlé Waters fait aujourd’hui face à une enquête pénale liée à sa gestion de la ressource à Henniez, et subit des restrictions d’exploitation croissantes en France. Plus largement, l’Europe connaît déjà des épisodes de stress hydrique récurrents, qui impactent les chaînes d’approvisionnement de secteurs clés : agroalimentaire, chimie, semi-conducteurs, énergie ou immobilier.

Pour mémoire, les inondations dans le Valais en 2024 ont perturbé l’activité d’un fournisseur de Porsche, entraînant une perte estimée à un milliard d’euros. Ces exemples montrent que l’eau ne relève plus de la philanthropie environnementale : elle est devenue une variable stratégique de gestion des risques, y compris pour des groupes cotés détenus dans les portefeuilles de clients privés.

La Suisse, place forte de la gestion durable, a un rôle pionnier à jouer. Face à des clients de plus en plus sensibles aux risques ESG et à la robustesse de leurs portefeuilles, intégrer l’eau dans l’analyse des actifs permet de se différencier tout en protégeant la performance.

Cela implique une triple évolution :

D’abord, intégrer les risques physiques, réglementaires et réputationnels liés à l’eau dans les due diligences. Ensuite, utiliser les outils de mesure déjà disponibles – données satellites, rapports CDP, Water Risk Atlas, scénarios de stress hydrique – pour affiner l’évaluation des actifs. Enfin, identifier les entreprises non seulement résilientes, mais aussi innovantes en matière de gestion ou de traitement de l’eau, qui incarneront les leaders de demain.

Les données existent mais ce qu’il manque, c’est une structuration de ces données dans les modèles d’analyse et de valorisation. Intégrer le coût de l’eau – ou son absence – dans les prévisions de cash flow, aligner stratégie d’investissement et résilience hydrique, ou encore identifier les entreprises porteuses de solutions durables : telles sont les pistes à explorer pour que l’eau devienne un véritable levier de performance.

Les Chief Investment Officers et les conseillers patrimoniaux doivent aujourd’hui penser l’eau non plus comme une simple contrainte environnementale, mais comme un paramètre économique fondamental. Une entreprise qui dépend fortement d’un accès à l’eau, sans stratégie de gestion durable, est une entreprise à risque – même si ses résultats actuels semblent solides.

C’est ici que le rôle du Chief Sustainability Officer devient stratégique. Le CSO n’est plus seulement garant de la conformité ESG ou des rapports extra-financiers : il devient un partenaire clé dans l’évaluation des risques matériels, en lien direct avec les décisions d’investissement. En collaboration avec les CIO, il peut identifier les zones de vulnérabilité hydrique, anticiper les régulations émergentes, intégrer les scénarios de stress dans l’allocation d’actifs et orienter les flux vers des entreprises capables de transformer cette contrainte en avantage compétitif.

Dans le contexte suisse, où la précision, la rigueur et l’anticipation sont des valeurs centrales de la gestion privée, ce tandem CSO–CIO est appelé à devenir un levier de performance différenciante. Car demain, la robustesse d’un portefeuille ne se mesurera plus seulement à sa rentabilité, mais aussi à sa résilience face à des chocs systémiques, comme ceux liés à l’eau.

Enfin, intégrer l’eau dans les portefeuilles est aussi une réponse aux attentes des clients fortunés de la nouvelle génération. Ceux-ci recherchent des placements alignés avec leurs valeurs, mais qui leur permettent aussi d’anticiper les grandes transitions systémiques à venir. Le risque hydrique en fait clairement partie.

L’eau ne peut plus être considérée uniquement comme un enjeu environnemental. Pour les wealth managers suisses, leaders aujourd’hui reconnus de la gestion durable, l’intégration stratégique de l’eau dans l’analyse financière et patrimoniale est l’occasion de concilier performance, anticipation des risques et excellence en matière d’investissement responsable. Sa rareté ou sa mauvaise gestion peut faire vaciller des business models entiers. A l’heure du changement climatique, gérer durablement l’eau, c’est aussi gérer durablement les actifs.

Brewen Latimier occupe les fonctions de Manager chez Colombus Consulting, où il est en charge du secteur des services financiers pour la Suisse. Il a plus de 15 d’expérience dans ce secteur. Après un début de carrière dans la direction financière d’une banque, il a rejoint le monde du conseil où il participe à de nombreux projets de transformation digitale à travers l’Europe et la Suisse pour des institutions financières. Il a récemment mis en place différentes stratégies digitales et data pour ses clients.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands