For Real

Andy Jenk, Head Investment Partnerships, Splintinvest

« Pourquoi les gestionnaires de fortune se tournent de plus en plus vers les actifs réels »

Pendant des décennies, la construction de portefeuilles reposait sur une formule simple : investir en actions, y ajouter des obligations et compter sur leur effet de diversification. Ce modèle a longtemps fait ses preuves. Aujourd’hui, il est de plus en plus remis en question, et les actifs réels prennent de plus en plus d’importance dans l’environnement actuel. Andy Jenk détaille ici les trois évolutions structurelles expliquant cet intérêt croissant.

Splint Invest organise d’ailleurs un webinar sur ce thème le 6 mai.

Inflation persistante, fragmentation géopolitique et évolution des corrélations entre classes d’actifs traditionnelles contraignent les gestionnaires de fortune à repenser la diversification. Dans ce contexte, les actifs réels — tels que l’art, les objets de collection, le vin, les montres ou encore les biens de luxe rares — gagnent en importance stratégique au sein des portefeuilles.

Ce phénomène n’est pas nouveau. Les ultra-high-net-worth individuals (UHNWIs) et les family offices investissent dans ces actifs depuis des décennies. Ce qui change aujourd’hui, c’est la professionnalisation, l’institutionnalisation et, dans une certaine mesure, la démocratisation de l’accès à ces marchés.

Risque inflationniste et rareté

Les actifs financiers traditionnels reposent sur des flux de trésorerie futurs, dont la valeur dépend fortement des taux d’actualisation, de la politique monétaire et des taux d’intérêt.

Les actifs réels, eux, obéissent à une logique différente. Il s’agit de biens physiques rares, à l’offre limitée, dont la valeur est souvent soutenue par la demande des collectionneurs et leur dimension culturelle. En période inflationniste, cette rareté peut préserver la valeur d’une manière que les actifs financiers ne garantissent pas toujours.

L’offre d’une œuvre d’art, d’une série limitée de montres ou d’un millésime de vin est, par définition, fixe — créant une rareté structurelle susceptible de soutenir les prix à long terme.

Fragmentation géopolitique

Les tensions géopolitiques tendent à fragiliser la confiance dans les systèmes financiers, les devises et les cadres juridiques.

Historiquement, la détention d’actifs physiques recherchés à l’échelle mondiale a constitué un moyen de préservation du patrimoine. Les œuvres d’art majeures, les objets de collection rares ou les biens de luxe d’investissement agissent comme des réserves de valeur internationales, indépendantes d’un système financier spécifique.

Cette caractéristique les rend particulièrement attractifs dans des portefeuilles globalisés.

Évolution des corrélations

Pendant longtemps, les obligations ont servi de principal amortisseur face à la volatilité des marchés actions.

Or, les dernières années ont montré que ces deux classes d’actifs pouvaient simultanément reculer, notamment lors de chocs inflationnistes. Cette dynamique remet en cause l’efficacité du modèle classique de portefeuille 60/40.

Dans ce contexte, les gestionnaires recherchent de nouvelles sources de diversification — et les actifs réels s’imposent progressivement comme une alternative.

L’intégration des actifs de collection dans les portefeuilles

Une erreur fréquente consiste à considérer l’art et les objets de collection comme des investissements de passion. D’un point de vue institutionnel, ils doivent être abordés comme des investissements comparables à du private equity appliqué à des actifs individuels, avec le même niveau de rigueur analytique.

Trois piliers sont essentiels à leur intégration professionnelle.

Dans la majorité des portefeuilles institutionnels, les actifs réels représentent une allocation limitée mais stratégique, généralement comprise entre 1 % et 5 %. L’objectif n’est pas la spéculation, mais la diversification via des moteurs de performance distincts de ceux des marchés financiers.

Le succès dans les marchés de collection dépend fortement de la qualité de l’acquisition et de la rigueur de l’analyse. Une approche professionnelle repose notamment sur :

L’un des principaux obstacles historiques résidait dans l’absence de structures d’investissement adaptées. Une intégration professionnelle nécessite :

Ces éléments contribuent à transformer des marchés historiquement fragmentés en classes d’actifs structurées et investissables.

Les spécificités des actifs réels

Comme toute classe d’actifs, les actifs réels présentent des particularités. Leur liquidité est événementielle plutôt que continue. Leur valorisation requiert une expertise spécifique. Enfin, leur accès a longtemps été fragmenté.

C’est précisément sur ces points que s’opère aujourd’hui une transformation : professionnalisation, accès accru aux données et structuration réglementée rendent ces marchés de plus en plus accessibles aux investisseurs institutionnels.

Une nouvelle dimension de diversification

À mesure que l’environnement macroéconomique évolue, la construction des portefeuilles doit s’adapter.

Les actifs réels n’ont pas vocation à remplacer les investissements traditionnels. Ils offrent en revanche une couche supplémentaire de diversification, reposant sur des dynamiques de marché différentes.

Pour les gestionnaires de fortune, la question n’est désormais plus de savoir s’ils doivent intégrer ces actifs — mais comment y accéder de manière structurée et institutionnelle.

Deep Dive

Pour les gestionnaires souhaitant approfondir le sujet, une analyse plus détaillée des méthodologies de valorisation, des structures d’investissement et de l’intégration en portefeuille s’impose.

Ces enjeux seront au cœur de notre webinar du 6 mai 2026.

Les personnes intéressées peuvent également demander le factsheet du fonds lancé par Splint Invest ou entrer en contact directement via : andy.jenk@splintinvest.com ou aif.splintinvest.com.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Une approche de gestion absolute return peut apporter stabilité et visibilité aux investisseurs, quelles que soient les conditions de marché. Elle permet également de naviguer avec agilité dans un environnement incertain, en diversifiant les sources de performance et en maîtrisant les risques.

La conjoncture économique mondiale reste bien orientée début 2026. Après avoir mieux résisté qu’attendu aux chocs protectionnistes de 2025, la croissance est globalement stable. Cela, dans un environnement géopolitique toujours soumis à de nombreux points de tension.

À court terme, l’économie bénéficie de conditions financières favorables et surtout d’une impulsion budgétaire généralisée, aux Etats-Unis, au Japon, en Allemagne ou en Chine. Dans le même temps, l’inflation reflue à la cible dans la plupart des pays. Cependant, compte tenu de tensions politiques et géopolitiques encore élevées et du potentiel de croissance structurellement limité à long terme ̶ par la démographie, le changement climatique et une mondialisation qui a perdu en intensité ̶ l’horizon d’investissement tend à se réduire.

Les atouts de la gestion absolute return

Ces incertitudes militent en faveur d’une gestion obligataire absolute return, fondée sur une grande diversification des actifs, des sources de performance et des instruments financiers, sans contrainte de benchmark. Grâce à cette agilité et en exploitant un spectre large de moteurs de performance, il est possible de renforcer la décorrélation entre les classes d’actifs, d’amortir d’éventuels chocs de marché et de participer activement aux mouvements haussiers.

C’est précisément l’objectif de notre approche d’investissement, qui repose sur un pilotage rigoureux des sources de rendement ajusté au risque. La combinaison de plusieurs stratégies complémentaires vise à améliorer les perspectives de rendement tout assurant une protection et la réduction de la volatilité. Parmi ces stratégies, citons l’exposition aux dettes souveraines, aux obligations d’entreprises, les stratégies de base – différentiel de performance entre deux marchés, produits ou classes d’actifs, sans directionnalité – ou encore l’identification d’opportunités sur le marché primaire obligataire.

Gestion des risques et opportunités

Depuis le début de l’année, les niveaux de valorisation ont continué à se tendre sur un certain nombre de marchés obligataires, par exemple sur les taux souverains américains et britanniques, ainsi que sur le marché du crédit. Dans ce contexte, nous réduisons l’exposition aux obligations d’entreprises high yield[1] en raison de primes de risque aujourd’hui très basses. Dans cette optique de désensibilisation, les stratégies de base jouent également un rôle central via des positions longues sur des obligations sélectionnées avec soin, couvertes par des indices de crédit.

En revanche, nous identifions des opportunités sur certaines émissions primaires d’entreprises investment grade[2] et dans le secteur des obligations financières. Cette approche sélective s’est traduite par l’investissement dans des entreprises pouvant bénéficier du plan de relance allemand, situées dans des pays limitrophes à l’Allemagne. Nous restons également positifs sur des secteurs plus défensifs, par exemple les télécoms, avec une sélection forte sur les émetteurs liés à la thématique de l’intelligence artificielle. Ainsi, nous avons sélectionné des titres comme Swisscom ou Addeco pour leur dimension défensive selon nous.

Sur le plan sectoriel, les obligations bancaires européennes nous semblent attractives, au regard de l’amélioration de leurs résultats et de l’absence de fort retour aux actionnaires, un facteur bénéfique à la qualité des ratios de crédit. Notre objectif de diversification fait aujourd’hui la part belle à quelques obligations souveraines d’Europe du Sud qui combinent, selon nous, un portage ajusté au risque attractif et une volatilité relativement réduite.

Enfin, le recours aux instruments dérivés ou encore à l’arbitrage de crédit devrait permettre de contenir la volatilité tout en apportant une contribution positive. Dans un monde où l’instabilité des relations géopolitiques fait figure de nouvelle norme, la performance des investissements passe par la flexibilité et la protection de l’allocation d’actifs.

Rédigé le 25/02/2026

Disclaimer : investir sur les marchés financiers comporte des risques et notamment de perte en capital. Les opinions émises correspondent aux convictions de l’auteur. Elles ne sauraient en aucun cas engager la responsabilité de LBP AM. Ces informations sont fournies à titre indicatif et, de ce fait, ne constituent ni une offre d’achat ou de vente d’un titre, ni un conseil en investissement, ni une analyse financière. Les valeurs et les secteurs sont cités à titre d’exemple. Ni leur présence en portefeuille, ni leur performance ne sont garanties.

[1] Obligations de catégorie spéculative ‘’à haut rendement’’, dont la notation de crédit s’établit de « C » à « BB+ » selon les principales agences de notation

[2] Obligations dont la notation s’établit de « BBB- » à « AAA »

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Le marché des biotechnologies entre dans une nouvelle phase de stabilité et de croissance. Après plusieurs années de normalisation des valorisations et de discipline financière accrue, le secteur retrouve une dynamique plus saine.

Après plusieurs années marquées par des coûts du capital élevés, une pression sur les valorisations et une forte aversion au risque, l’environnement s’est stabilisé depuis l’an dernier. Les conditions de financement sont devenues plus prévisibles, les fondamentaux de nombreuses entreprises se sont améliorés et le marché se recentre de plus en plus sur la substance clinique, la pertinence stratégique et l’exécution opérationnelle, plutôt que sur les allocations sectorielles globales.

Cet accent accordé à la qualité et à la différenciation était clairement visible en 2025. BB Biotech a généré un rendement total de +53,7% en USD, tandis que l’indice Nasdaq Biotechnology progressait de +33,4%. Cette dynamique s’est aussi reflétée au niveau de la VNI, accompagnée d’une réduction de la décote. Elle souligne l’importance croissante d’une sélection rigoureuse dans un environnement de plus en plus différencié.

Fusions-acquisitions comme indicateur

Cette tendance structurelle se traduit notamment par une reprise des activités de fusion-acquisition. L’industrie biopharmaceutique se rapproche d’une importante échéance du nombre de brevets d’ici mi-2030. Dès lors, la pression pour reconstituer les pipelines grâce à l’innovation externe continue de croître. Les acquéreurs disposent encore d’une capacité financière significative et se montrent de plus en plus enclins à acquérir des actifs différenciés et validés cliniquement à des primes attractives.

Cette évolution s’est traduite pour nous par plusieurs acquisitions dans notre portefeuille en 2025, notamment Intra-Cellular Therapies, Blueprint Medicines, Avidity Biosciences, ainsi qu’Akero Therapeutics et Amicus Therapeutics. Ces transactions illustrent la demande stratégique au sein du secteur, elles indiquent aussi implicitement l’efficacité d’une approche d’investissement axée sur la différenciation scientifique, la maturité clinique et la pertinence industrielle.

La visibilité réglementaire reste limitée

En parallèle, l’environnement réglementaire reste un facteur d’influence clé. Les incertitudes politiques et réglementaires persistent. Aux États-Unis, les discussions sur l’accessibilité financière, la résilience des chaînes d’approvisionnement et la politique industrielle continuent de façonner l’environnement. La loi sur la réduction de l’inflation a un impact structurel sur la dynamique des prix, en particulier pour les produits plus matures. Par ailleurs, les thérapies différenciées répondant à des besoins médicaux non satisfaits restent généralement viables tant du point de vue réglementaire que du remboursement.

Les autorités de régulation opèrent également dans un contexte complexe caractérisé par des contraintes de ressources, des changements de direction et des priorités politiques évolutives. Les décisions restent sélectives et parfois difficiles à prévoir.

Perspectives pour 2026

Les perspectives pour 2026 sont guidées par un principe clair : l’innovation reste forte, les capitaux sont déployés de manière plus sélective et la création de valeur se concentre là où les progrès cliniques et l’exécution stratégique convergent de manière convaincante.

BB Biotech aborde 2026 avec un positionnement stratégique clair. Plusieurs sociétés en portefeuille approchent des étapes cliniques, réglementaires et commerciales clés qui devraient influencer de manière significative leur création de valeur future.

En immunologie, par exemple, Argenx et Viridian font progresser des programmes clés de phase III et des extensions d’indications, tandis que Celldex attend les résultats préliminaires de phase III dans le domaine de l’urticaire chronique au second semestre 2026. En oncologie, Revolution Medicines est confrontée à une succession d’événements pertinents pour l’enregistrement dans le cadre de plusieurs programmes axés sur le KRAS, complétés par des étapes réglementaires chez Nuvalent.

Les catalyseurs s’intensifient également dans le domaine des maladies rares : Ionis va publier des résultats de phase III et des étapes réglementaires au cours de l’année. Wave Life Sciences s’attaque à des indications neuromusculaires très pertinentes avec des programmes basés sur l’ARN. Vertex poursuit le déploiement commercial de nouvelles thérapies ainsi que des programmes d’enregistrement supplémentaires.

Cette visibilité clinique et réglementaire, associée à des valorisations toujours attractives, en particulier dans le segment des mid caps, crée un environnement dans lequel le potentiel de croissance, la validation et la pertinence stratégique convergent de plus en plus.

Les moteurs de croissance à long terme de la biotechnologie demeurent intacts. Les besoins thérapeutiques continuent à augmenter, sous l’effet de l’évolution démographique, de la croissance des maladies chroniques et de la demande accrue de thérapies de précision. Parallèlement, les avancées technologiques dans les thérapies à base d’ARN, la thérapie génique et la dégradation ciblée des protéines élargissent considérablement les possibilités thérapeutiques et augmentent la probabilité de succès.

Pour en savoir plus sur le secteur et sur notre portefeuille, veuillez consulter notre site web.

Dr Christian Koch

BB Biotech

Dr Christian Koch, depuis 2025 Head BB Biotech Team et membre de l’Executive Board de Bellevue Asset Management, a rejoint Bellevue Asset Management en 2014 en tant que gestionnaire de portefeuille chez BB Biotech. De 2013 à 2014, il a été analyste actions sell-side dans le domaine pharmaceutique et biotechnologique chez Bank am Bellevue à Küsnacht. De 2010 à 2013, il était chercheur associé à l’Institut des sciences pharmaceutiques de l’ETH Zurich. Titulaire d’un doctorat en conception de médicaments assistée par ordinateur de l’ETH Zurich, il a étudié la bio-informatique à l’université Goethe de Francfort.

BB Biotech

BB Biotech SA est une société d’investissement dont le siège social est situé à Schaffhouse, en Suisse. Elle est cotée sur les bourses suisse et allemande. Elle a investi dans des développeurs de médicaments innovants dont les sièges sociaux sont principalement situés aux États-Unis et en Europe occidentale. BB Biotech est l’un des plus grands investisseurs au monde dans ce secteur. Fort d’une longue expérience, son conseil d’administration définit la stratégie et les lignes directrices en matière d’investissement. Les décisions d’investissement sont prises par l’équipe expérimentée de Bellevue Asset Management AG, sur la base de ses recherches approfondies en matière d’investissement.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Dominic Greenwood occupe depuis plusieurs années des fonctions de direction au sein d’Expersoft Systems, où il contribue activement à l’orientation stratégique de l’entreprise. Fort d’un parcours solide dans les technologies et les systèmes financiers, ainsi que d’une expertise approfondie dans le développement de solutions logicielles intelligentes, il apporte une vision structurée et opérationnelle au secteur des technologies financières.

Dans cet entretien, il partage sa vision des processus d’innovation d’Expersoft et explique comment l’entreprise établit, de manière systématique, de nouveaux standards dans le wealth management.

Si vous deviez décrire Expersoft en une seule phrase, que diriez-vous ?

Nous sommes un fournisseur suisse indépendant de technologies dédiées au wealth management. Nous proposons une plateforme intégrée et performante, fondée sur plus de trente ans de fiabilité et une culture d’innovation continue.

Quelles sont les valeurs fondamentales qui définissent Expersoft en interne et comment se traduisent-elles concrètement dans la prise de décision, le développement produit et la collaboration avec les clients ?

Notre indépendance nous donne la liberté de penser sur le long terme tout en agissant avec détermination et rapidité d’exécution. Notre culture repose sur une combinaison exigeante de professionnalisme et d’expertise approfondie.

Concrètement, cela signifie écouter attentivement nos clients et déterminer avec précision où investir en matière d’innovation produit et service afin de renforcer durablement notre écosystème et de générer des résultats tangibles.

Selon vous, quelles évolutions technologiques auront l’impact le plus significatif sur le wealth management dans les années à venir — et comment Expersoft se positionne-t-elle dans cet environnement en mutation ?

L’automatisation et le traitement intelligent des données auront, selon moi, l’impact le plus structurant sur le wealth management, notamment dans les domaines de l’analyse, du reporting et de l’efficacité opérationnelle.

La transformation la plus profonde réside toutefois dans la manière dont ces technologies s’intègrent au sein de plateformes sécurisées et évolutives, capables d’offrir une vision unifiée des clients et des portefeuilles.

Les modèles de conseil hybrides, où la technologie soutient — sans remplacer — l’expertise humaine, devraient devenir la norme. Notre priorité est d’intégrer ces nouvelles capacités de manière maîtrisée, de renforcer l’architecture de la plateforme et de veiller à ce que chaque innovation génère une valeur mesurable.

Comment les nouvelles idées émergent-elles chez Expersoft ? Quels mécanismes utilisez-vous pour identifier, prioriser et conduire les innovations jusqu’à leur maturité sur le marché ?

Les idées émergent du dialogue constant avec nos clients, des évolutions réglementaires et des contributions de nos équipes internes. Nous analysons également en permanence les tendances du marché afin d’identifier les technologies réellement créatrices de valeur.

Chaque initiative est évaluée selon sa pertinence stratégique, sa solidité architecturale et son impact client. L’innovation suit ainsi un processus structuré, de l’idéation jusqu’à sa traduction en impact opérationnel concret.

Sur quels thèmes ou initiatives travaillez-vous actuellement et qui reflètent le mieux votre orientation stratégique vers l’avenir ?

Nous renforçons actuellement nos capacités d’automatisation, d’analytique avancée et de traitement à grande échelle afin d’améliorer l’efficacité opérationnelle. Nous développons également nos moteurs de valorisation et de reporting, notamment pour les actifs alternatifs et les structures d’investissement complexes.

Parallèlement, nous concevons des outils permettant aux relationship managers d’offrir des expériences clients plus personnalisées et plus proactives.

Comment vous assurez-vous que l’innovation technologique chez Expersoft se traduit systématiquement par une valeur mesurable pour vos clients ?

Pour moi, l’innovation n’a de sens que si elle renforce concrètement l’activité de nos clients. Nous définissons des objectifs clairs dès le départ, travaillons en étroite collaboration avec eux et évaluons systématiquement l’impact après déploiement.

Cette approche garantit une innovation pragmatique, pertinente et résolument orientée vers les résultats.

À l’avenir, pour quoi souhaitez-vous qu’Expersoft soit reconnue dans l’industrie mondiale du wealth management ?

J’aimerais qu’Expersoft soit reconnue comme un partenaire technologique de confiance sur le long terme, capable de définir les standards du secteur grâce à la fiabilité, à la performance et à une innovation conduite avec rigueur.

Non pas à travers des déclarations ambitieuses, mais par notre capacité constante à fournir des solutions qui renforcent durablement l’activité de nos clients, aujourd’hui comme demain

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

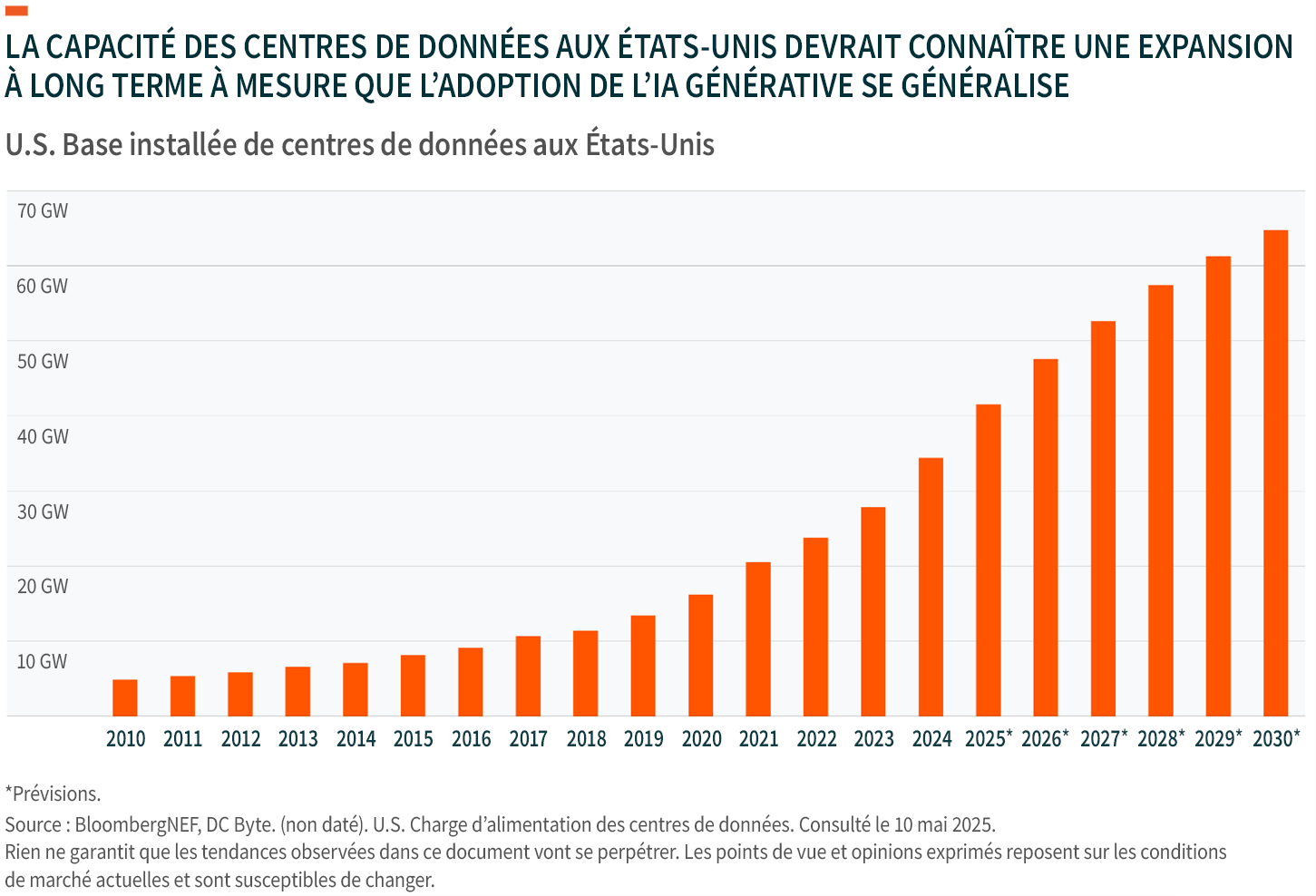

À l’ère de l’intelligence artificielle, les centres de données deviennent des infrastructures stratégiques clés.

Il y a encore quelques années, les centres de données se limitaient au stockage de fichiers et à l’exécution de logiciels standards. Aujourd’hui, ils sont en pleine mutation. Conçus comme de véritables « usines numériques », ils doivent désormais soutenir en continu des charges de travail d’intelligence artificielle toujours plus complexes, énergivores et sensibles à la latence. Cette transformation marque un changement structurel profond de l’infrastructure numérique mondiale.

L’un des principaux catalyseurs de cette évolution est la démocratisation rapide de l’IA. L’essor spectaculaire des outils d’IA générative a profondément modifié les usages numériques. Les volumes de requêtes explosent, les formats se complexifient — intégrant texte, image, vidéo — et les attentes des utilisateurs en matière de rapidité et de fluidité ne cessent de croître. Cette dynamique exerce une pression sans précédent sur les capacités de calcul existantes.

Face à cette demande, l’industrie a engagé des investissements massifs. Les dépenses mondiales consacrées aux centres de données ont atteint des niveaux record, mais l’offre peine encore à suivre le rythme. Sur les principaux marchés, les taux de vacance sont historiquement bas, révélant une pénurie structurelle de capacités adaptées à l’IA. Cette rareté confère aux opérateurs de centres de données un pouvoir accru, tant en matière de fixation des prix que de sécurisation de contrats de long terme avec les grandes entreprises technologiques.

Ce phénomène ne se limite plus aux États-Unis. Si ceux-ci restent en pointe grâce à leur leadership technologique, l’IA s’internationalise rapidement. L’Europe, la Chine et d’autres régions clés accélèrent le déploiement de leurs infrastructures numériques afin de soutenir leur souveraineté technologique et leur compétitivité économique. À l’échelle mondiale, la consommation énergétique des centres de données pourrait plus que doubler d’ici la fin de la décennie, illustrant l’ampleur des investissements encore nécessaires.

Dans ce contexte, les centres de données s’imposent comme un pilier stratégique de l’économie de l’IA. Bien au-delà de simples infrastructures techniques, ils constituent désormais des actifs critiques, au cœur des enjeux de croissance, de résilience et de transformation numérique. Pour les acteurs capables d’anticiper ces besoins et de déployer rapidement des capacités adaptées, l’opportunité est considérable

Auteur _ Andrew Ye

Andrew a rejoint Global X en 2024 en tant que stratégiste en investissement. Il est responsable de la couverture des thèmes Disruptive Technology et People & Demographics.Titulaire d’un double diplôme en commerce et en droit (Université de Nouvelle-Galles du Sud, Australie), il est également détenteur de la charte CFA.

Prospectus et documents KID disponibles sur www.globalxetfs.eu

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les stratégies optionnelles peuvent aider les investisseurs à faire face à différentes conditions de marché ou à atteindre des objectifs tels que la génération de revenus ou la gestion du risque. Les ETF investissant dans des options peuvent constituer un outil efficace pour ceux qui souhaitent intégrer ces stratégies à leur portefeuille, par souci de simplicité, de gain de temps ou afin d’éviter certains défis liés à l’exécution directe de stratégies d’options d’achat couvertes, comme la gestion des appels de marge (margin calls).

Quelles sont les caractéristiques d’une stratégie d’options d’achat couvertes ?

Une stratégie d’options d’achat couvertes consiste à détenir des actions tout en vendant des options d’achat sur ces mêmes titres, dans le but d’encaisser une prime. Cette approche permet de générer un revenu supplémentaire et de réduire partiellement les pertes potentielles, tout en limitant le potentiel de hausse du portefeuille, notamment lorsqu’il est entièrement couvert.

Pourquoi avoir recours aux ETF Covered Call ?

Les stratégies covered call offrent une alternative intéressante pour diversifier les sources de revenus d’un portefeuille, au-delà des actions et des obligations, souvent mises sous pression lors des périodes de hausse des taux ou de forte volatilité. Contrairement à une allocation traditionnelle de type 60/40 ou à une approche axée sur les dividendes, ces stratégies génèrent des revenus à partir des primes d’options, moins dépendants des bénéfices des entreprises ou du cycle économique. Elles contribuent ainsi à stabiliser le rendement global du portefeuille et à offrir des flux de revenus plus réguliers tout au long de l’année.

Analyse approfondie des stratégies Covered Call de Global X

Les stratégies optionnelles offrent aux investisseurs une grande flexibilité et la capacité d’ajuster leur exposition aux facteurs de marché, un atout particulièrement pertinent en période d’incertitude macroéconomique et de volatilité accrue.

Stratégies d’options d’achat couvertes à parité (At-The-Money) : un potentiel de revenu élevé assorti d’une volatilité réduite

Depuis dix ans, Global X propose des ETF spécialisés dans les stratégies d’options d’achat couvertes, notamment le Global X Nasdaq 100 Covered Call UCITS ETF (QYLD LN) et le Global X S&P 500 Covered Call UCITS ETF (XYLU LN). Ces fonds répliquent la performance d’indices buy-write via des accords de swap, combinant une exposition aux marchés actions avec la vente systématique d’options d’achat.

Le Nasdaq 100, plus volatil que le S&P 500 en raison de sa forte pondération en valeurs technologiques, tend à offrir des primes d’options plus élevées, susceptibles d’atténuer les baisses de marché. Le niveau de revenu dépend du type d’options vendues (at the money, out of the money ou in the money). Les stratégies à parité privilégient la génération d’un revenu régulier au détriment du potentiel de hausse, et ont tendance à mieux se comporter dans des marchés volatils mais relativement stables que lors de phases marquées de forte hausse ou de repli

Les options d’achat couvertes : un outil à la fois stratégique et tactique

Les stratégies d’options d’achat couvertes peuvent être utilisées dans une optique stratégique de long terme ou dans une approche plus tactique. À long terme, elles offrent une source de revenu régulière, particulièrement utile dans des environnements où les rendements traditionnels se raréfient, tout en contribuant à diversifier le risque grâce à une exposition à des indices larges comme le Nasdaq 100 ou le S&P 500.

D’un point de vue tactique, leur performance varie selon la dynamique du marché : ces stratégies peuvent sous-performer lors de fortes phases haussières, mais tendent à surperformer dans des marchés stables ou baissiers, où les primes encaissées permettent d’amortir, voire de compenser, les replis de l’indice sous-jacent.

En conclusion : miser sur le potentiel de revenu d’un portefeuille

Les stratégies optionnelles offrent aux investisseurs une flexibilité accrue pour naviguer dans des environnements complexes — marqués par des taux d’intérêt élevés, une inflation persistante ou une volatilité accrue. En combinant recherche de rendement et gestion du risque baissier, elles contribuent à un meilleur équilibre entre croissance et revenu au sein d’un portefeuille.

Les stratégies d’options d’achat couvertes, en particulier, peuvent s’intégrer de deux manières:

Global X ETFs

Fondée en 2008, Global X ETFs propose une large gamme de stratégies ETF et gère environ 115 milliards de dollars d’actifs à l’échelle mondiale. Global X fait partie du groupe Mirae Asset Financial, acteur mondial des services financiers, avec plus de 729 milliards de dollars d’actifs sous gestion.

Prospectus et documents KID disponibles sur www.globalxetfs.eu

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands