Transition

Dominik Buholzer

Finews

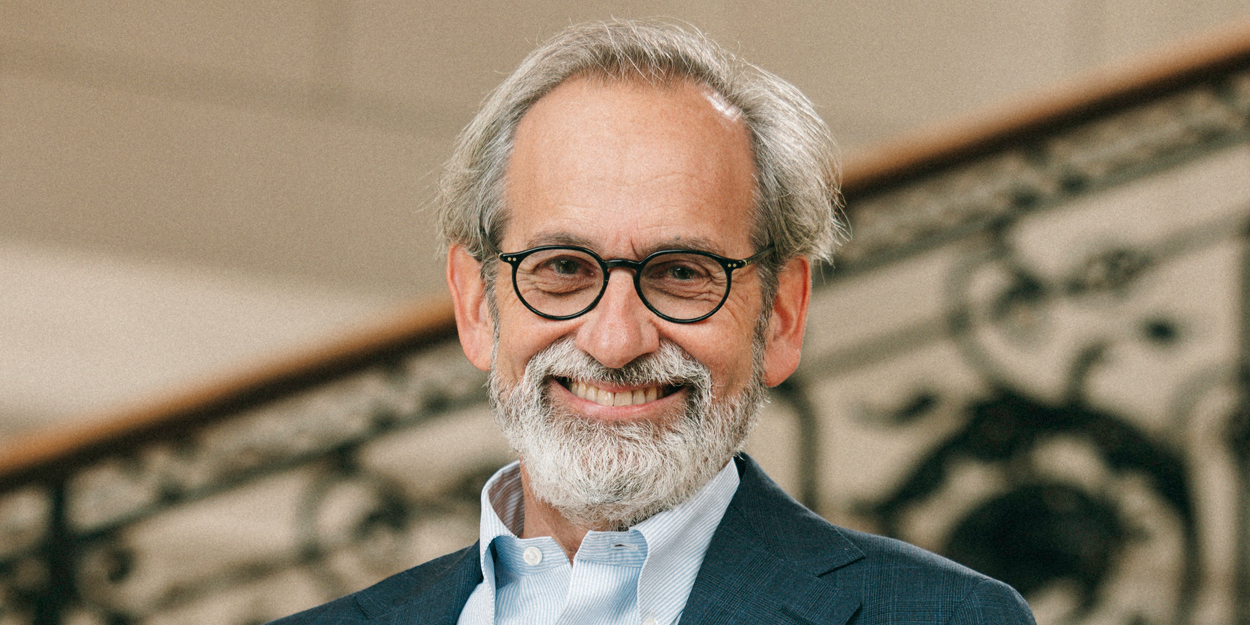

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Le groupe Aquila poursuit son développement avec le lancement d’Aquila Investment Partner. Cette nouvelle entité entend se positionner comme un acteur clé dans les phases de transition sensibles du secteur de la gestion de fortune.

De gauche à droite : Nicolas Peter, Claudio Henseler et Reto Hartmann (Aquila Investment Partner). (Photo : DR)

Avec son modèle all-in-one, Aquila s’est imposé comme une plateforme de référence pour les gestionnaires de fortune indépendants en Suisse. Plus de 85 sociétés partenaires y sont aujourd’hui rassemblées, bénéficiant d’un accès mutualisé à des services juridiques, de compliance et de gestion des risques, ainsi qu’à des prestations fiduciaires, informatiques et bancaires.

Structuration progressive d’un nouveau pôle

À l’origine, l’activité reposait sur quelques mandats issus du réseau personnel, principalement des clients « friends & family ». Ce qui n’était au départ qu’une initiative ponctuelle s’est progressivement structuré en véritable modèle d’affaires.

Un premier tournant est intervenu lorsqu’une société partenaire a décidé de se retirer de la gestion de fortune traditionnelle pour se recentrer sur la planification financière. Deux autres intégrations de gérants ont suivi ces dernières années.

En 2024, Aquila franchit une nouvelle étape en créant une entité dédiée : Aquila Investment Partner. « Nous sommes en quelque sorte un spin-off de la principale plateforme suisse pour les gestionnaires de fortune indépendants », explique Nicolas Peter, Managing Partner.

L’objectif : proposer une alternative structurée à une situation fréquente dans le secteur, où les clients retournent vers les banques lors du retrait de leur gestionnaire. Pour Jürg Furrer, CEO d’Aquila AG, l’enjeu est clair : « La planification successorale devient un thème central. Nous voulons offrir une solution intégrée, en partageant notre expérience et en mobilisant les compétences de notre écosystème de partenaires. »

Un marché fragmenté, des enjeux de confiance

Le marché suisse de la gestion de fortune reste très fragmenté. Si les grands acteurs disposant de plus d’un milliard de francs d’actifs sous gestion attirent les convoitises, les structures plus petites peinent souvent à trouver des solutions de succession adaptées.

Dans ce contexte, la question clé dépasse les considérations juridiques. « La gestion de fortune reste avant tout un ‘people’s business’ », souligne Nicolas Peter. La relation de confiance avec la clientèle demeure déterminante. Aquila Investment Partner met ainsi en avant une approche pragmatique, fondée sur l’expérience acquise à travers plusieurs transactions déjà réalisées. L’entité se positionne comme partenaire de dialogue dans des phases de transition souvent délicates.

Concrètement, les processus de transmission sont étroitement accompagnés. Les anciens dirigeants restent impliqués durant une phase transitoire, participent aux échanges avec les clients et assurent le transfert des savoirs. Une méthode qui vise à limiter les risques de sortie de capitaux et à stabiliser les actifs sous gestion.

Une réponse élargie aux évolutions du secteur

Au-delà des cas classiques de succession, Aquila Investment Partner cible également les relationship managers issus du secteur bancaire, qui recherchent une solution entrepreneuriale sans pour autant se lancer de manière totalement indépendante.

Adossée à l’infrastructure du groupe Aquila, l’entité bénéficie d’effets d’échelle et d’un socle opérationnel solide. Elle entend ainsi se positionner comme une plateforme ouverte, capable d’accompagner de nouvelles trajectoires professionnelles. Dans un marché en mutation, marqué par des enjeux croissants de succession et de consolidation, Aquila fait du développement d’un modèle structuré de transmission un levier stratégique – et un élément différenciateur.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

swisspartners et Red Speics ont décidé de se rapprocher pour proposer des solutions de reprise aux entrepreneurs engagés dans un processus de succession. En combinant expertise opérationnelle, structuration patrimoniale et compétences fiscales, les deux acteurs entendent apporter une réponse intégrée à la complexité croissante des transmissions d’entreprise.

Par Jérôme Sicard

Qu’est-ce qui a motivé le partenariat entre Red Speics et swisspartners ? Et quel est le véritable apport stratégique pour un entrepreneur qui planifie aujourd’hui sa succession ?

Le partenariat repose sur un constat simple. Un entrepreneur ne peut pas couvrir seul l’ensemble des dimensions d’une succession qui englobe des aspects fiscaux, juridiques, successoraux et qui touche également à la gestion de fortune. Développer ces expertises en interne lui demanderait trop de temps.

swisspartners dispose déjà de compétences solides dans ces domaines, mais sans une véritable profondeur opérationnelle au niveau des entreprises. C’est précisément là que s’inscrit notre contribution. En combinant nos expertises, nous dépassons une simple juxtaposition de services pour proposer une approche réellement intégrée. swisspartners couvre les dimensions fiscales, fiduciaires et patrimoniales, tandis que j’apporte une lecture opérationnelle des entreprises, à savoir leur structure, leur fonctionnement et leur positionnement stratégique.

Pourquoi de nombreux entrepreneurs sous-estiment-ils encore la complexité d’un processus de succession ?

Pris individuellement, les différents éléments ne sont pas particulièrement complexes. C’est leur combinaison dans le temps qui crée la difficulté. Beaucoup d’entrepreneurs se réfèrent à un jalon mental — souvent la retraite à 65 ou 67 ans — et ne commencent à s’y intéresser qu’à l’approche de cette échéance.

En réalité, la réflexion devrait débuter bien plus tôt. La décision est souvent repoussée pendant des années, puis, une fois prise, le processus est précipité. Or, une succession implique d’identifier un repreneur adéquat, de structurer le financement, de clarifier les questions de propriété, d’intégrer les enjeux successoraux, immobiliers et les relations clients.

À cela s’ajoute une dimension humaine. Le successeur désigné doit passer du statut de salarié à celui d’entrepreneur, en assumant des responsabilités et souvent un endettement. Par ailleurs, certains dirigeants réduisent leurs investissements en fin de parcours, ce qui peut fragiliser l’entreprise. Ce n’est donc pas un facteur isolé, mais l’ensemble des dimensions stratégiques, financières et humaines qui rend le processus complexe.

Quand un entrepreneur devrait-il, de manière réaliste, commencer à planifier sa succession ? Et quels sont les risques d’un démarrage trop tardif ?

Idéalement, la planification devrait débuter entre sept et dix ans à l’avance. Il n’existe pas de règle stricte, mais cet horizon permet d’explorer différentes options et de se préparer de manière structurée. Lorsqu’un entrepreneur commence trop tard, il se retrouve souvent dépendant d’un seul scénario — par exemple un successeur interne — sans envisager d’alternatives. Et même lorsqu’un repreneur est identifié, rien ne garantit qu’il acceptera finalement ce rôle.

La succession nécessite donc plusieurs scénarios. Les options les plus évidentes restent la vente à un tiers ou la transmission familiale, mais aucune n’est acquise. Sans temps suffisant, la flexibilité diminue et les risques de mauvaise exécution augmentent.

Vous distinguez entre une entreprise « sellable » et « transferable ». Quelles sont les différences clés entre ces deux notions ?

Ces notions permettent de différencier la manière dont une entreprise est transmise. Une entreprise « transferable » est reprise en interne, par un membre de la famille ou un collaborateur. Une entreprise « sellable » est cédée à un acteur externe. La différence principale réside dans l’information et le risque. Un successeur interne connaît l’entreprise, ses clients et ses enjeux. Un acquéreur externe doit analyser l’ensemble de ces éléments depuis l’extérieur, ce qui accroît l’incertitude.

Cette incertitude se reflète directement dans la valorisation. Les acheteurs externes intègrent davantage de risques et utilisent des méthodes structurées comme les multiples ou les flux de trésorerie actualisés. Les transmissions internes reposent davantage sur la relation, mais posent souvent des défis de financement, les repreneurs dépendant généralement de banques ou du vendeur lui-même. Le processus, la valorisation et le rôle futur du fondateur diffèrent ainsi sensiblement.

Quels facteurs, au-delà des chiffres, sont le plus souvent sous-estimés ?

Le facteur le plus sous-estimé reste la capacité à lâcher prise. De nombreux entrepreneurs pensent pouvoir transmettre la propriété tout en conservant le contrôle, par exemple via une participation majoritaire ou une forte implication opérationnelle. Dans la pratique, cela conduit souvent à des situations dysfonctionnelles. Pour qu’une transmission fonctionne, il faut accepter que l’entreprise évolue, que les décisions changent et que des erreurs puissent survenir. Ce détachement est d’autant plus difficile lorsque l’entreprise a été construite sur plusieurs décennies. Pourtant, sans cette étape, une succession ne peut pleinement réussir.

De plus en plus d’entreprises font face à des enjeux de succession, alors que de moins en moins de membres dans les familles sont prêts à reprendre. Comment cela transforme-t-il le marché ?

Les entrepreneurs doivent accepter le fait que la transmission de leur entreprise n’est plus une évidence. En l’absence de successeurs internes, les entreprises doivent se positionner comme des cibles attractives pour des acquéreurs externes. Cette évolution crée aussi des opportunités, notamment en matière de consolidation. Plusieurs entreprises peuvent être regroupées afin de gagner en efficacité, mutualiser les coûts ou renforcer leur capacité technologique. Cela nécessite toutefois une vision stratégique claire et souvent une médiation externe. Beaucoup d’entreprises restent fragmentées pour des raisons historiques ou personnelles, alors qu’un rapprochement ferait sens. Les entrepreneurs doivent donc aligner leur entreprise sur les standards du marché et s’ouvrir à des options stratégiques plus larges.

En quoi le partenariat entre Red Speics et swisspartners modifie-t-il l’approche des entrepreneurs ?

L’objectif est de proposer une approche intégrée et indépendante. Les entrepreneurs n’ont pas besoin de conseils théoriques, mais d’interlocuteurs capables de comprendre leur réalité et de les challenger de manière crédible. Cela suppose de l’expérience et du pragmatisme. Il ne s’agit pas d’imposer des solutions, mais de susciter une réflexion.

Le processus se construit par étapes. Même si l’on comprend rapidement une entreprise, il faut du temps pour instaurer la confiance. Il s’agit d’accompagner l’entrepreneur, de poser les bonnes questions et de structurer progressivement les décisions. À terme, cette approche permet de préparer de manière cohérente à la fois l’entreprise et le patrimoine privé pour la phase suivante.

Peter Schweighofer

Chief Executive Officer, Red Speics

Peter Schweighofer est CEO de Red Speics. Il totalise plus de treize années d’expérience dans le private equity, où il a exercé des fonctions opérationnelles en tant que CEO. À ce titre, il a accompagné des groupes, tant internationaux que locaux, dans leurs restructurations financières et opérationnelles, ainsi que dans leur repositionnement stratégique. Avant d’occuper des fonctions exécutives, il a acquis une solide expérience dans le secteur financier, notamment comme gérant multi-asset, dans la banque d’investissement et en tant que partner au sein d’un gestionnaire de fortune indépendant.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Au lendemain des Custodian Bank Awards organisés par l’Alliance, Nicole Curti revient sur les priorités stratégiques du secteur, entre consolidation, pression sur les modèles économiques et enjeux liées à la transmission. Trois thèmes majeurs se détachent : renforcer la visibilité du métier, structurer un écosystème encore fragmenté et accompagner l’émergence des nouvelles générations, chez les clients comme chez les gérants.

Par Jérôme Sicard

À horizon 2028, que voulez-vous avoir accompli avec l’Alliance?

Ce qui me paraît essentiel, c’est d’avoir contribué à structurer davantage le secteur tout en préservant son ADN. L’Alliance doit continuer à jouer un rôle de plateforme où des acteurs qui sont à la fois concurrents et interdépendants – gérants, banques, régulateurs, auditeurs… puissent dialoguer et échanger.

D’ici 2028, l’enjeu est d’avoir renforcé la visibilité et la compréhension du métier de gérant indépendant auprès du grand public. Aujourd’hui encore, beaucoup de clients privés ou même de Relationship Managers en banque ne perçoivent pas clairement ce que nous faisons, ni en quoi nous constituons une alternative crédible aux banques.

J’aimerais aussi que l’Alliance fasse émerger davantage de synergies entre ses membres, notamment entre fondateurs. Des initiatives en ce sens existent déjà. Il faut désormais les structurer et les amplifier.

Enfin, un point central sera la transmission. D’ici quelques années, la question de la relève, que ce soit côté clients ou côté gérants, sera incontournable. Si nous parvenons à accompagner cette transition en intégrant une nouvelle génération, ce sera une réussite majeure.

Quels sont les chantiers prioritaires auxquels doivent s’atteler aujourd’hui les EAM en Suisse ?

Aujourd’hui, beaucoup de discussions tournent autour de la rentabilité : pression sur les marges, hausse des coûts, nécessité de croître, de recruter, de structurer les équipes. Ce sont des sujets réels, notamment pour les structures les plus établies.

Or, la force du gérant indépendant, c’est précisément sa capacité à maintenir une relation personnalisée avec ses clients. Cela suppose un dimensionnement qui préserve la qualité de la relation client. Le vrai enjeu n’est donc pas uniquement la croissance, mais la cohérence du modèle.

Dans quels domaines l’Alliance doit-elle se renforcer ?

Le premier chantier est clairement la pédagogie. Il faut mieux expliquer ce qu’est un gérant indépendant et pourquoi ce modèle peut répondre aux attentes d’un client privé aujourd’hui. Le problème n’est pas seulement la concurrence des banques, mais le fait que beaucoup de clients ne se posent même pas la question. Le marché reste très fragmenté, avec un grand nombre d’acteurs, et le choix repose souvent sur une personne plus que sur une marque.

On observe néanmoins des évolutions intéressantes. Les avocats, par exemple, orientent de plus en plus leurs clients vers des gérants indépendants. Cela montre que le modèle gagne en crédibilité.

Par ailleurs, l’Alliance doit continuer à structurer son dialogue avec les régulateurs et les autres associations professionnelles. L’objectif n’est pas de faire du lobbying, mais d’asseoir une relation de confiance et de crédibilité.

Enfin, comme je le mentionnais un peu plus tôt, la question NextGen est centrale. Que ce soit côté clients ou côté gérants, la transmission devient un enjeu majeur. Beaucoup de fondateurs approchent d’un moment charnière, et il faut préparer cette transition.

L’Alliance vient de fêter ses 10 ans. Durant cette décennie, quelles ont été les transformations les plus structurantes du secteur ?

La première transformation, c’est la consolidation du secteur bancaire. Le nombre d’acteurs a fortement diminué, ce qui a profondément modifié l’environnement. Du côté des gérants indépendants, l’introduction de la réglementation en 2022 a marqué un tournant. Elle a apporté plus de contraintes, plus de coûts, mais aussi une légitimité accrue. Elle a contribué à assainir le marché, avec un certain nombre d’acteurs qui ont disparu ou choisi de ne pas entrer dans le cadre réglementaire.

Dans le même temps, le secteur reste très dynamique. De nombreuses nouvelles sociétés continuent d’être créées. Cela reflète à la fois l’attrait du modèle pour les banquiers et une évolution du côté des clients, qui montrent une maturité croissante et une ouverture à des solutions alternatives.

Que retenez-vous de cette édition des Custodian Awards ?

Ce qui m’a marqué, c’est justement un message qui a été très clairement exprimé, notamment par Sergio Ermotti. La place financière suisse ne peut pas se construire et prospérer du seul fait des difficultés rencontrées dans d’autres régions du monde. Si la gestion de fortune fonctionne bien en Suisse, ce ne peut pas être simplement parce que cela fonctionne moins bien ailleurs. Ce n’est ni une stratégie, ni une proposition de valeur durable.

Cela oblige le secteur à se poser les bonnes questions. Quelle est notre véritable valeur ajoutée ? Qu’est-ce qui nous distingue, au-delà de la stabilité ou du contexte ? À mon sens, les réponses se trouvent dans la qualité du service, la capacité à offrir des solutions personnalisées, la profondeur de l’expertise et, surtout, la diversité du modèle suisse, où coexistent banques et gérants indépendants.

C’est précisément cette complémentarité qui fait la force du marché. Et c’est aussi ce que l’Alliance cherche à encourager en animant un écosystème où les acteurs, même concurrents, sont capables de dialoguer et d’avancer ensemble.

Enfin, ce que je retiens aussi, c’est l’engagement des banques lors de cette édition. Leur présence et leur intérêt confirment que le segment des gérants indépendants est désormais reconnu comme un élément structurant du paysage.

Que doit être aujourd’hui une banque dépositaire pour un gérant indépendant ?

Aujourd’hui, les attentes sont élevées. La solidité financière reste une base, tout comme la stabilité des équipes et la qualité de la réputation. Mais les critères différenciants sont ailleurs. L’excellence opérationnelle est essentielle, tout comme la compétitivité des tarifs. Et surtout, la technologie est devenue un élément central. Les gérants attendent des systèmes intégrés, capables de s’interfacer avec leurs propres outils, avec un haut niveau d’automatisation. Il ne s’agit plus seulement d’exécuter des ordres, mais de proposer une infrastructure fluide et efficace.

Les banques dépositaires ont-elles pris la mesure des transformations opérées par les gérants indépendants ?

Globalement, oui, mais de manière très inégale. Toutes les banques n’avancent pas au même rythme, notamment en fonction de leurs moyens et de leur stratégie. Ce qui est clair, en revanche, c’est que le segment est désormais reconnu comme stratégique. La Suisse reste un marché très spécifique, avec une densité et une dynamique que l’on ne retrouve pas ailleurs.

On voit se dessiner une évolution du modèle, avec une séparation plus nette des rôles. Les banques évoluent vers un rôle de plateformes, pour assurer la conservation des actifs, l’exécution et l’infrastructure opérationnelle, tandis que les gérants indépendants se concentrent sur la relation client et le conseil.

Il reste néanmoins des axes d’amélioration. Les banques pourraient être plus proactives dans la manière dont elles interagissent avec les gérants, notamment sur leurs offres asset management. Aujourd’hui, ces interactions restent parfois encore trop timides.

Nicole Curti

ASV/ASWM

Managing partner de Capital Y, la boutique genevoise, Nicole Curti préside l’ASV-ASWM, l’Alliance des Gestionnaires de Fortune Suisses, depuis mars 2022. Elle travaille dans la gestion de fortune depuis 25 ans. Elle a d’abord passé dix ans chez Lombard Odier notamment au sein du département Key Clients. Elle a ensuite créé et dirigé la filiale Suisse de Stanhope Capital avant de rejoindre Capital Y. Nicole est membre de plusieurs conseils d’administration ou consultatifs. Elle siège également au comité central de Swiss Athletics. Elle possède un Bachelor en sciences politiques de l’Université de Lausanne et un MBA de l’ESADE Business School de Barcelone.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Nommé CEO de NS Partners en décembre dernier- une première dans l’histoire du groupe – Frédéric de Poix a pris la direction de l’une des plus importantes sociétés de gestion en Suisse, dans un contexte de transformation profonde du secteur. Entre enjeux de croissance, transition générationnelle et pression réglementaire, il détaille les priorités du groupe.

Par Jérôme Sicard

Quelles sont les priorités associées à votre nouveau mandat ?

Lorsque l’on devient CEO d’une société comme la nôtre, deux axes s’imposent naturellement. Le premier consiste à en organiser la croissance et le deuxième à en améliorer l’efficience. Au-delà de ces deux dimensions, un troisième enjeu est essentiel. Il faut assurer une parfaite cohérence entre nos trois métiers – wealth management, asset management et structuration de fonds – afin d’aligner les objectifs et renforcer la lisibilité de notre modèle.

Organiser la croissance, dans notre métier, porte avant tout sur le développement des actifs sous gestion. Cela peut passer par des acquisitions ou des rapprochements, mais aussi et surtout par de la croissance interne, via le recrutement de nouveaux relationship managers. Les deux approches sont complémentaires, mais elles s’inscrivent dans le temps long. Aujourd’hui, ce type de développement se construit sur plusieurs années.

Et cette croissance repose avant tout sur notre capacité à délivrer de la performance, en particulier au travers de nos expertises dans la gestion alternative et la sélection de fonds. C’est un élément central, car c’est cette performance qui nourrit durablement la confiance de nos clients.

Le second axe, c’est l’efficience. Il s’agit de s’assurer que notre modèle fonctionne correctement, avec les bons systèmes et les bonnes personnes pour les faire fonctionner Une organisation bien dimensionnée est essentielle pour garantir la pérennité et l’indépendance de la société.

Au-dessus de ces deux dimensions, il y a un élément fondamental à prendre en compte. Ce sont les talents. Notre métier repose entièrement sur eux. Il faut être capable de les identifier, de les attirer, mais aussi de les encadrer et de les faire évoluer. Cela vaut autant pour les gérants que pour les profils en relation avec les clients.

Depuis notre installation dans nos nouveaux bureaux de la rue du Mont-Blanc, nous nous inscrivons dans une dynamique très positive Il y a une énergie nouvelle, les équipes prennent du plaisir, et cela se ressent au quotidien. C’est aussi le rôle du CEO d’entretenir cet enthousiasme et de créer un environnement dans lequel les talents peuvent s’exprimer pleinement.

NS Partners a choisi de renforcer à la fois son comité exécutif et son actionnariat, avec l’entrée de nouveaux associés. En quoi cette gouvernance élargie change-t-elle la dynamique entrepreneuriale du groupe ?

Cette évolution répond d’abord à un enjeu de succession. Comme beaucoup de sociétés indépendantes, nous avons une génération d’associés historiques qui approche d’une phase de transition.

Nous avons fait le choix de rester indépendants, ce qui implique de préparer l’avenir en interne. Cela passe par l’intégration de nouveaux associés plus jeunes, qui vont progressivement prendre le relais. Cette transition se fait sur une période longue, avec un accompagnement étroit des générations actuelles.

En parallèle, nous avons repensé notre gouvernance. Le comité exécutif a été renouvelé, avec une volonté de clarifier les responsabilités. Mon rôle est désormais transversal. Je ne représente plus une activité spécifique, mais l’ensemble du groupe, avec des arbitrages à faire entre différentes lignes métiers. Ce nouveau cadre permet également d’accélérer la prise de décision dans un environnement plus exigeant.

L’arrivée de nouveaux associés apporte aussi une dynamique très positive. Ils questionnent nos pratiques, challengent nos systèmes, proposent des évolutions. Cela nous pousse à revoir certains sujets en profondeur, qu’il s’agisse des outils, des processus ou même des schémas de rémunération, toujours avec une attention particulière portée à l’alignement des intérêts avec nos clients, qui reste au cœur de notre modèle.

Le modèle des gérants indépendants se transforme avec la montée des exigences réglementaires, technologiques et organisationnelles. Comment voyez-vous évoluer le rôle du management au sein des structures EAM dans ce nouveau contexte ?

Il est devenu beaucoup plus exigeant qu’auparavant. Nous faisons face à une augmentation continue des contraintes réglementaires, à des exigences accrues en matière de compliance, ainsi qu’à des contrôles plus fréquents, qu’ils soient internes ou externes. À cela s’ajoutent les évolutions technologiques, qui obligent à repenser certains processus, notamment sur les tâches répétitives.

Dans ce contexte, le management doit en permanence trouver un équilibre entre les systèmes et les personnes. Il ne s’agit plus simplement de gérer une activité, mais de piloter une organisation en évolution constante.

Ce qui a changé, c’est l’impossibilité de considérer qu’un modèle est stabilisé. Tout doit être régulièrement remis en question que ce soit les outils, les équipes, ou les processus. L’amélioration en continu est devenue une obligation.

On assiste d’ailleurs à une transformation plus large du secteur, avec un passage progressif d’un modèle artisanal à un modèle plus institutionnalisé, qui devrait s’accompagner d’une certaine consolidation.

NS Partners s’articule autour de trois activités qui sont le wealth management, l’asset management et la manco luxembourgeoise. Quelle est la logique stratégique qui sous-tend cette organisation ?

Notre modèle repose sur une logique d’intégration. Le wealth management permet d’attirer et d’accompagner les clients. L’asset management constitue le cœur de notre expertise, avec notamment un savoir-faire reconnu en gestion alternative et en sélection de fonds. Enfin, la management company au Luxembourg assure la structuration et l’administration des fonds. Lorsque ces trois activités fonctionnent ensemble, elles nous permettent de maîtriser l’ensemble de la chaîne de valeur de l’investissement, de la relation client à la structuration des produits, dans un cadre cohérent et lisible pour nos clients.

Cela étant, leurs dynamiques sont différentes. La management company connaît une croissance rapide, portée par des volumes importants mais avec des marges plus faibles. À l’inverse, les activités de gestion se développent plus lentement, mais avec une rentabilité plus élevée. L’enjeu pour NS Partners est donc de faire coexister ces deux dynamiques de manière équilibrée.

Quels sont aujourd’hui vos principaux relais de croissance ?

Ils s’articulent autour de plusieurs axes complémentaires. Le premier reste le développement de la clientèle privée, principalement en Suisse, via le recrutement de nouveaux gérants de fortune. Le deuxième concerne le renforcement de notre expertise en gestion alternative et en sélection de fonds, qui constitue un avantage compétitif clé et un moteur essentiel de performance. Nous explorons également certains segments comme les marchés privés, notamment au travers de structures evergreen, mais nous avons là une approche plus mesurée. Ce sont des univers différents, avec d’autres acteurs et d’autres dynamiques. Enfin, nous poursuivons le développement de notre plateforme de structuration de fonds, notamment au Luxembourg.

Les gérants de fortune indépendants, de mieux en mieux structurés, sont-ils capables de se poser en alternative aux banques privées traditionnelles ?

Ils peuvent l’être, à condition d’assumer leur différence. Les banques ont des modèles de plus en plus industrialisés, ce qui est logique compte tenu de leur taille. À l’inverse, nous pouvons offrir un service sur mesure, adapté aux besoins spécifiques de chaque client, en nous appuyant sur une architecture ouverte qui nous permet de sélectionner librement les meilleures solutions du marché.

Cette capacité de personnalisation est un élément clé de différenciation. Mais elle implique aussi des contraintes importantes. Pour offrir ce niveau de service dans un environnement réglementaire strict, il faut des systèmes solides et des équipes de contrôle robustes. Le modèle indépendant est donc plus flexible, mais aussi plus exigeant.

Au vu du volume que prennent aujourd’hui des structures EAM telles que NS Partners, faut-il s’attendre à un durcissement réglementaire ?

Il est déjà en cours et ne s’est jamais vraiment arrêté. Les exigences augmentent constamment, qu’il s’agisse des régulateurs, des banques ou des auditeurs. Cela se traduit par une complexité accrue et une pression croissante sur les coûts. Pour les acteurs les mieux structurés, cette évolution constitue aussi une opportunité de différenciation. Chez NS Partners, nous avons anticipé ces évolutions depuis plusieurs années.

Par ailleurs, une nouvelle dimension s’impose, celle du temps. Nous devons désormais anticiper la manière dont certaines décisions pourraient être perçues dans plusieurs années, ce qui impose une vigilance accrue dans chacune de nos opérations.

Dans un environnement de marché plus incertain et plus fragmenté, comment un gérant indépendant comme NS Partners adapte-t-il aujourd’hui la construction et la gestion de ses portefeuilles ?

Nous avons structuré notre approche autour d’un équilibre relativement stable : environ un tiers de fonds internes, un tiers de fonds externes et un tiers de positions directes. Cette architecture présente plusieurs avantages. Elle nous oblige d’abord à rester concurrentiels avec les meilleurs acteurs du marché. Si une solution externe est plus pertinente, nous l’intégrons sans hésitation.

Elle nous permet ensuite de bénéficier d’un flux d’information exceptionnel. Nos équipes rencontrent entre 600 et 800 gérants chaque année, ce qui reflète l’étendue de notre réseau et constitue un élément clé de notre savoir-faire. Enfin, elle offre une grande flexibilité dans la construction des portefeuilles. Nous pouvons adapter les allocations aux préférences des clients, tout en maintenant une discipline d’investissement rigoureuse. Dans un environnement plus incertain et plus fragmenté, cette capacité d’adaptation constitue un atout qui me semble décisif.

Frédéric de Poix

NS Partners

Frédéric de Poix a rejoint NS Partners en 2013 et il en a été nommé CEO en décembre 2025, après dirigé pendant plusieurs années le pôle wealth management. Frédéric a débuté sa carrière en 1985 en tant que négociant en café chez Sucres et Denrées, puis en tant que Regional Manager chez Finagrain, filiale de Continental Grain Company. Il a ensuite passé 15 ans dans la gestion privée chez Morgan Stanley et Hyposwiss, où il a acquis une solide expérience dans l’accompagnement de clients privés et la gestion de portefeuilles sophistiqués. Il est diplômé du programme Bachelor of Business Administration de l’EPSCI / Groupe ESSEC (France).

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Dans un environnement financier transformé par l’élargissement de l’accès aux marchés, l’essor des plateformes digitales et l’évolution des attentes des clients, le wealth management a entamé une profonde transformation. Bekim Laski défend une vision à la fois plus exigeante et plus inclusive de l’investissement, visant à rendre la gestion accessible à un public élargi sans renoncer à ses fondamentaux.

Par Jérôme Sicard

Comment définissez-vous aujourd’hui l’investissement systématique, tel que vous l’entendez ?

Dans notre approche, l’investissement systématique ne se limite pas à des stratégies quantitatives ni à des modèles strictement fondés sur des règles. Il s’agit avant tout d’un changement d’état d’esprit, où il faut passer d’une logique d’épargnant à une logique d’investisseur. Un grand nombre de personnes disposent de revenus confortables et d’une épargne conséquente, mais elles consacrent trop peu de temps et d’attention à mettre leur capital au travail de manière structurée. L’investissement régulier permet de bâtir une trajectoire financière solide sur le long terme. Chez smzh, nous voulons rendre la gestion d’investissement réellement accessible avec une approche professionnelle, claire et efficace, pensée pour tous – pas seulement pour quelques privilégiés.

Selon vous, quels sont aujourd’hui les véritables fondements du succès financier à long terme pour les investisseurs privés ?

Le succès financier sur le long terme repose sur quelques principes éprouvés. Dépenser moins que l’on gagne, investir tôt et s’inscrire dans la durée. Ce sont les fondations de toute trajectoire patrimoniale. Les investisseurs les plus efficaces se concentrent sur ce qu’ils peuvent réellement contrôler : coûts maîtrisés, diversification rigoureuse et discipline, indépendamment des mouvements de marchés. À long terme, la performance repose davantage sur la cohérence des décisions que sur la capacité à anticiper les fluctuations de court terme.

La diversification demeure un pilier essentiel. Si des positions concentrées peuvent ponctuellement générer des performances élevées, elles exposent surtout à des risques susceptibles d’éroder significativement la valeur d’un portefeuille. Une construction équilibrée et structurée offre une trajectoire plus robuste.

Enfin, la stratégie d’investissement ne peut être dissociée des objectifs individuels. La cohérence entre horizon, tolérance au risque et allocation est déterminante. Sur le long terme, seules la discipline, la diversification et la patience permettent de construire un patrimoine.

Comment voyez-vous évoluer l’équilibre entre wealth management et wealth advisory ? Le conseil stratégique devient-il plus important que la gestion de portefeuille traditionnelle ?

Les modèles bancaires traditionnels se sont progressivement concentrés sur les segments de clientèle les plus fortunés, rendant le conseil global moins accessible à une clientèle plus large. Parallèlement, les plateformes digitales en libre-service ont élargi l’accès aux marchés financiers, mais souvent sans fournir d’accompagnement personnalisé ni de vision stratégique. Il en résulte un décalage structurel entre accès et conseil. À mesure que la gestion de portefeuille se standardise sous l’effet de la technologie, la véritable valeur se déplace vers le conseil stratégique et la compréhension globale de la situation financière de chaque client. Chez smzh, nous répondons à cette évolution avec un modèle de « family office light ». Nous mettons en œuvre un accompagnement structuré, transversal et accessible, conçu pour offrir une vision d’ensemble et un suivi cohérent du patrimoine dans la durée.

Lorsque l’on parle de compréhension globale de la vie financière d’un client, que doit-elle inclure concrètement pour un CIO ou un gérant aujourd’hui ?

Elle doit aller bien au-delà des seuls actifs bancables. Il s’agit d’appréhender ce que l’on pourrait appeler le « bilan de vie », et pas seulement le compte d’investissement. Cela inclut aussi l’immobilier, les participations dans des entreprises privées, la prévoyance, les rémunérations différées, les actifs de luxe ou les engagements futurs. Les investisseurs disposent par ailleurs souvent de plusieurs portefeuilles, avec des stratégies et des dépositaires différents. Cette flexibilité est précieuse, mais elle peut conduire à une vision fragmentée des risques. Sans cadre global, certaines allocations peuvent se chevaucher et fausser la capacité de risque réelle. Chez smzh, nous avons structuré cette approche autour d’une vision consolidée du patrimoine total, au cœur de chaque relation client. Ce n’est qu’en disposant d’une vue d’ensemble qu’il est possible de fournir un conseil véritablement indépendant et pertinent.

Pensez-vous que cette gestion globale du patrimoine représente l’avenir de la gestion de fortune en Suisse ?

Le conseil holistique n’est pas une idée nouvelle. Cette approche fait depuis longtemps partie des standards du private banking suisse. Ce qui évolue aujourd’hui, c’est son accessibilité. La force historique de la Suisse dans la gestion de fortune doit s’étendre au-delà des segments ultra-fortunés pour répondre efficacement à une clientèle plus large. La demande de solutions intégrées ne cesse de croître. Le conseil holistique n’est pas une tendance. C’est l’évolution logique de la responsabilité fiduciaire dans un secteur du weakth management de plus en plus accessible. L’accès à un conseil financier global ne devrait pas être un privilège, mais la norme pour toute gestion patrimoniale responsable.

Quels sont, selon vous, les principaux éléments que les gérants indépendants devraient aujourd’hui repenser dans leur approche de la gestion de portefeuille ?

Les gérants indépendants doivent repenser en profondeur leur définition du succès. Les indicateurs de performance traditionnels restent pertinents, mais ils ne suffisent pas à mesurer si les objectifs réels des clients ont été atteints. L’indépendance et l’architecture ouverte deviennent essentielles, non plus comme simples éléments différenciants, mais comme prérequis pour offrir un véritable choix et un conseil indépendant.

Le parcours digital du client devient également déterminant : les investisseurs attendent un onboarding fluide, un reporting consolidé et une transparence totale. Toutes les ressources n’ont toutefois pas vocation à être développées en interne. L’essor des services financiers intégrés permet aujourd’hui une approche modulaire de la chaîne de valeur, qui combine développement interne et partenariats ciblés. Chez smzh, nous avons délibérément adopté ce modèle. La modularité accroît l’efficacité, renforce la flexibilité et nous permet de nous concentrer sur la création de valeur plutôt que sur la duplication des fonctions.

Quelle est aujourd’hui la place de l’allocation stratégique d’actifs dans des marchés plus instables, moins lisibles ?

L’allocation stratégique d’actifs demeure le socle de l’investissement à long terme. Toutefois, le modèle traditionnel 60/40 actions-obligations est remis en question, en particulier en Suisse, où les taux réels restent structurellement faibles, voire négatifs. Les obligations d’État n’offrent plus le même soutien en termes de rendement et de diversification qu’auparavant. D’autres sources de performance, comme les marchés privés, les infrastructures ou l’immobilier, gagnent en importance. En Suisse, l’immobilier privé représente déjà une part significative du patrimoine global de nombreux clients, ce qui appelle une approche plus nuancée de la construction de portefeuille. Chez smzh, nous réexaminons notre allocation stratégique chaque année. Nous évitons les ajustements tactiques excessifs en cours d’année, tout en conservant la flexibilité nécessaire pour saisir des opportunités lorsque cela se justifie. Discipline et capacité d’adaptation doivent coexister.

Comment les investisseurs peuvent-ils parvenir à une diversification plus efficace alors que de nombreuses classes d’actifs semblent de plus en plus corrélées ?

Les périodes de stress sur les marchés ont montré à plusieurs reprises que les corrélations convergent précisément au moment où la diversification est la plus nécessaire, fragilisant des portefeuilles qui semblaient solides en période normale. Une vraie diversification implique donc d’aller au-delà des seules classes d’actifs. Elle doit couvrir les zones géographiques, les facteurs de risque, les profils de liquidité et les primes de risque structurelles, en incluant notamment des expositions aux matières premières, aux marchés privés ou à des stratégies assurantielles comme les obligations catastrophe.

En quoi consiste plus précisément smzh Invest ?

Il s’agit d’une gestion indépendante et professionnelle accessible à tous, quels que soient le patrimoine ou le niveau de revenus. Nos clients bénéficient de portefeuilles construits sur mesure, gérés activement à partir de 100 francs, selon les mêmes standards que pour des mandats institutionnels. Notre force réside dans la combinaison d’une gestion rigoureuse et d’un conseil indépendant. Grâce à notre approche « family office light », nous accompagnons les clients sur l’ensemble de leur patrimoine : investissements, prévoyance, assurances, hypothèques, immobilier, fiscalité et aspects juridiques. Chaque décision d’investissement est ainsi alignée avec leurs objectifs financiers globaux. Le résultat est une solution cohérente, transparente et véritablement centrée sur le client, qui rend accessible à tous une gestion du patrimoine de qualité institutionnelle.

Bekim Laski

smzh

Bekim Laski est un expert chevronné dans le domaine de la gestion de patrimoine et des investissements. Pendant plus de 25 ans, il a effectué sa carrière au sein de grandes banques telles que UBS et Credit Suisse. En décembre 2024, il a rejoint smzh en tant que Chief Investment Officer. Dans ce rôle, il est responsable de la direction du département des investissements et participe activement au développement stratégique de l’entreprise. Bekim Laski est diplômé de l’Université des Sciences appliquées de Berne et il détient également la certification CFA.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Pour Probus Pleion, Patrick Humbert-Verri défend un modèle qui refuse la standardisation du wealth management et mise sur la coordination de vrais spécialistes. Face à des familles et des entrepreneurs aux besoins toujours plus complexes, il revendique ainsi un rôle de chef d’orchestre, à la croisée du family office, du private banking et du conseil global.

Par Levi-Sergio Mutemba

Patrick Humbert, vous gérez des clients aux attentes extrêmement variées. Comment définissez-vous le périmètre d’un family office aujourd’hui?

Notre expérience est double. D’une part, nous faisons tourner au sein du groupe un «vrai» family office pour un client unique, avec deux collaborateurs à plein temps. Ils gèrent tout ce qui n’est pas chiffres, à savoir le personnel de maison, l’immobilier et les services de conciergerie. D’autre part, nous offrons une multitude de services qui gravitent autour de nos clients. Mais la question fondamentale reste la même: « Cher client, qu’entendez-vous par Office?». Chaque vision est différente.

Justement, dans quelle mesure cette perception varie-t-elle d’un client à l’autre ?

La variation est extrême, car le terme n’est pas clairement défini. Pour certains, c’est une société qui gère exclusivement la finance et la fortune au sens le plus étroit. Pour d’autres, c’est un concierge de luxe à domicile, disponible en permanence. En ce qui nous concerne, le périmètre est très large. Nous avons répertorié sept familles de services, allant de la gestion des investissements à la planification successorale et fiscale.

Face à cet engouement, ne risque-t-on pas de voir apparaître des «faux» family offices qui usurperaient le titre?

C’est un scénario classique. Une personne dispose de 100 à 300 millions de francs après un cash event. Elle crée son family office, recrute un gérant, un fiscaliste, un concierge, puis une comptable et une RH pour gérer l’équipe… Très vite, les coûts explosent. Pensant réaliser des économies d’échelle, elle réunit alors d’autres clients pour exploiter une sorte de multi-family office improvisé. On se retrouve avec une petite société qui fait certes beaucoup de choses, mais rien avec une qualité comparable à un vrai spécialiste. L’adage dit que la gestion d’un patrimoine ne devrait pas coûter plus de 1% par an. Si vous empilez les salaires et les locaux, il faut une fortune colossale pour rester sous ce seuil.

Vous prônez plutôt un rôle de médecin généraliste ou de chef d’orchestre. Pourquoi ce modèle est-il plus efficient?

Parce que l’indépendance, c’est savoir où chercher la compétence. Nous servons de coordinateurs. Pour les besoins pointus, nous allons chercher le meilleur spécialiste externe. C’est la métaphore de la boîte à outils. Mieux vaut aller chercher la clé exacte pour chaque boulon plutôt que d’utiliser une clé réglable ou une clé anglaise qui finit par tout casser. Ce service passe aussi par des gestes informels, tels que vider une boîte aux lettres ou emmener une voiture au contrôle technique pour un client absent. C’est cela, le vrai private banking.

Ce rôle est-il crucial lors du passage de témoin vers la Next Gen?

Absolument. La nouvelle génération veut plus de sens et une relation digitale immédiate. En étant l’homme de confiance qui connaît l’historique de la famille mais qui maîtrise les outils modernes, nous servons de pont. Nous aidons à traduire les volontés du fondateur dans un langage que ses héritiers acceptent, évitant ainsi que le patrimoine ne se fragmente par manque de communication.

Enfin, quel rôle joue la technologie dans cette démocratisation du family office?

La technologie est un allié formidable. Elle facilite la vie d’une clientèle ultra-mobile. Je peux organiser une visioconférence entre un client résidant en Suisse et un fiscaliste résidant à l’autre bout du monde en quelques minutes. L’IA nous aide aussi à dégrossir 90% d’une question juridique complexe. Cependant, un algorithme ne peut pas gérer l’émotion. Si une bulle explose, ce n’est pas un robot qui rassurera le client. La confiance se gagne sur le service, mais elle se garde sur les résultats humains et financiers.

Patrick Humbert-Verri

Probus Pleion

Patrick Humbert-Verri a débuté sa carrière bancaire en 1994 au sein de la Banque Cantonale Vaudoise. Après trois ans de formation en agence, il a travaillé dans le domaine des crédits compromis pour ensuite débuter dans le conseil à la clientèle en 2001. Il a ensuite évolué dans divers postes de conseil à la clientèle et de management. En 2015, il a rejoint Probus Pleion, un gestionnaire de fortune qui emploie environ 200 personnes et gére plus de 4 milliards de francs d’actifs. Il apporte au groupe ses compétences en matière de gestion de projets et de coordination du soutien aux gérants de fortune. Depuis 2019 et l’affiliation directe de la société à la FINMA, il en dirige la gestion des risques et les opérations.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands