Transition

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

À la demande des gérants présents sur sa plateforme, Performance Watcher a lancé un programme de certification qui répond à un double objectif : mettre en valeur la qualité de leur travail et renforcer au final la confiance de leurs clients finaux dans une relation de long terme.

Par Jérôme Sicard

Pourquoi avoir lancé ce programme de certification ?

Nous l’avons lancé tout simplement parce que nos clients nous l’ont demandé. Les gérants utilisent nos rapports comme outil de communication avec leurs propres clients, et Performance Watcher intervient alors comme tiers de confiance. Ces derniers temps, ils nous ont de plus en plus sollicité pour que nous nous engagions davantage dans cette dimension de communication et de marketing. De notre côté, il devenait aussi essentiel de nous assurer que les gérants qui s’appuient sur nos services le fassent de manière correcte et transparente. La certification répond donc à un double objectif : elle apporte de réels avantages au gérant, mais elle les soumet aussi à certaines obligations. Elle est d’ailleurs renouvelée chaque année, ce qui garantit la rigueur et la continuité de l’engagement.

Comment cette initiative s’inscrit-elle dans la stratégie globale de Performance Watcher ?

C’est une initiative qui s’inscrit dans une logique win-win. Les gérants avaient besoin d’un label pour se distinguer. Quant à nous, c’est l’occasion de valoriser nos clients et de renforcer notre propre marque. Les gérants certifiés sont désormais mis en avant, non seulement grâce aux outils marketing que nous leur fournissons — certains les utilisent déjà activement — mais aussi parce que nous pouvons communiquer beaucoup plus librement sur eux. En étant certifiés, ils entrent dans une démarche claire de transparence et d’excellence. Cela nous permet d’assumer pleinement notre rôle de vitrine et de relais de confiance pour ces gérants.

Comment avez-vous conçu le contenu de la certification ?

L’idée était vraiment de créer un gage de qualité. Nous voulions offrir aux gérants un label qui mette en valeur leur sérieux, leur rigueur et leur transparence, pour donner confiance à leurs clients finaux. Ce label leur apporte une certaine forme de sérénité, dans la mesure où ils signalent clairement leur volonté de faire du mieux possible pour leur clientèle. C’est ce que recherchent les clients aujourd’hui : savoir qu’ils ont en face d’eux un professionnel complètement engagé dans une démarche de qualité.

Sur quels critères repose la certification ?

Les critères sont stricts et les gérants sont tenus de les revalider chaque année. Nous leur envoyons un questionnaire, nous menons une interview avec eux, et nous veillons à ce que tout le processus soit automatisé de manière à ce qu’il ne soit pas falsifiable. Nous exigeons par exemple que 60 % au minimum des portefeuilles discrétionnaires soient intégrés dans notre plateforme. Nous imposons également un envoi quotidien des données, avec 30 jours d’historique, afin de garantir la parfaite correspondance avec le core system du gérant. Les données sont bien sûr anonymisées de bout en bout. Enfin, il faut être utilisateur de Performance Watcher depuis au moins six mois, avec un an d’historique complet, pour que nous puissions certifier en toute sécurité. Ce qu’il faut retenir, c’est que Performance Watcher engage aussi sa propre réputation à travers cette certification. C’est pour cela que nous devons être nous-mêmes très exigeants.

Quel est l’intérêt concret pour les gérants indépendants ?

C’est avant tout de pouvoir communiquer différemment avec leurs clients. Ce label leur apporte un outil marketing puissant, mais surtout un élément tangible de crédibilité. Aujourd’hui, les chiffres circulent dans tous les sens et ils peuvent être interprétés de mille façons différentes. Là, le gérant dispose d’un reporting validé par un tiers indépendant, ce qui renforce considérablement la confiance. J’ai encore en tête l’exemple d’un client qui m’a dit : « Dans vos rapports, ajoutez bien un paragraphe sur qui vous êtes, sur votre indépendance ». Pour lui, c’était un argument clé vis-à-vis de ses propres clients. Au-delà de l’image, la certification engage aussi dans une démarche de long terme : transparence, amélioration continue, recherche de la meilleure qualité de service. Pour un client final, cela change la relation avec son gérant. On se dit : « Voilà quelqu’un qui met tout en œuvre pour être irréprochable. »

Comment intégrez-vous des enjeux spécifiques comme la gestion des risques et la conformité ?

La conformité est au cœur de notre plateforme, notamment grâce à l’anonymisation totale des données. Mais il y a aussi la dimension du risque. Je dis souvent, en plaisantant, qu’on aurait pu s’appeler « Risk Watcher » ! Nous attachons une importance primordiale au suivi du budget de risque. La force de Performance Watcher, c’est de transformer des indicateurs complexes, parfois très mathématiques, en signaux simples et intuitifs. Les professionnels eux-mêmes apprécient cette clarté, et le client final y trouve une vraie valeur : il peut dialoguer avec son gérant à partir d’outils faciles à comprendre et à manipuler. Cela rend l’échange plus fluide, plus transparent, et surtout plus rassurant.

De manière plus générale, où les gérants doivent-ils se renforcer aujourd’hui ?

Chaque gérant est dans une situation particulière, mais il y a des tendances. Nous voyons par exemple que certains n’utilisent pas pleinement leur budget de risque, ou qu’ils restent sur des approches trop prudentes, parfois héritées du passé. Or, il existe aujourd’hui de nouveaux outils, de nouveaux produits, qui permettent d’enrichir et de diversifier la gestion. Mon message est simple : un gérant doit rester acteur de son temps, utiliser les ressources disponibles, et adapter sa gestion au présent et à l’avenir. C’est une condition indispensable pour rester pertinent et compétitif.

Pierre-Alexandre Rousselot

Performance Watcher

Pierre-Alexandre a pris en juin le poste de CEO au sein de la plateforme Performance Watcher. Il dirigeait auparavant KeeSystem qu’il a lui-même créée voilà un peu moins de vingt ans, avec Frédéric Gérault. Après des études en informatique, il s’est en effet spécialisé dans le développement de logiciels appliqués à la gestion d’actifs et il en est venu ainsi à lancer KeeSystem, pour permettre aux gestionnaires de fortune de gérer l’ensemble de leurs fonctions stratégiques. C’est cette expertise qu’il entend aujourd’hui mettre au service de Performance Watcher.

Vous aimerez aussi

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

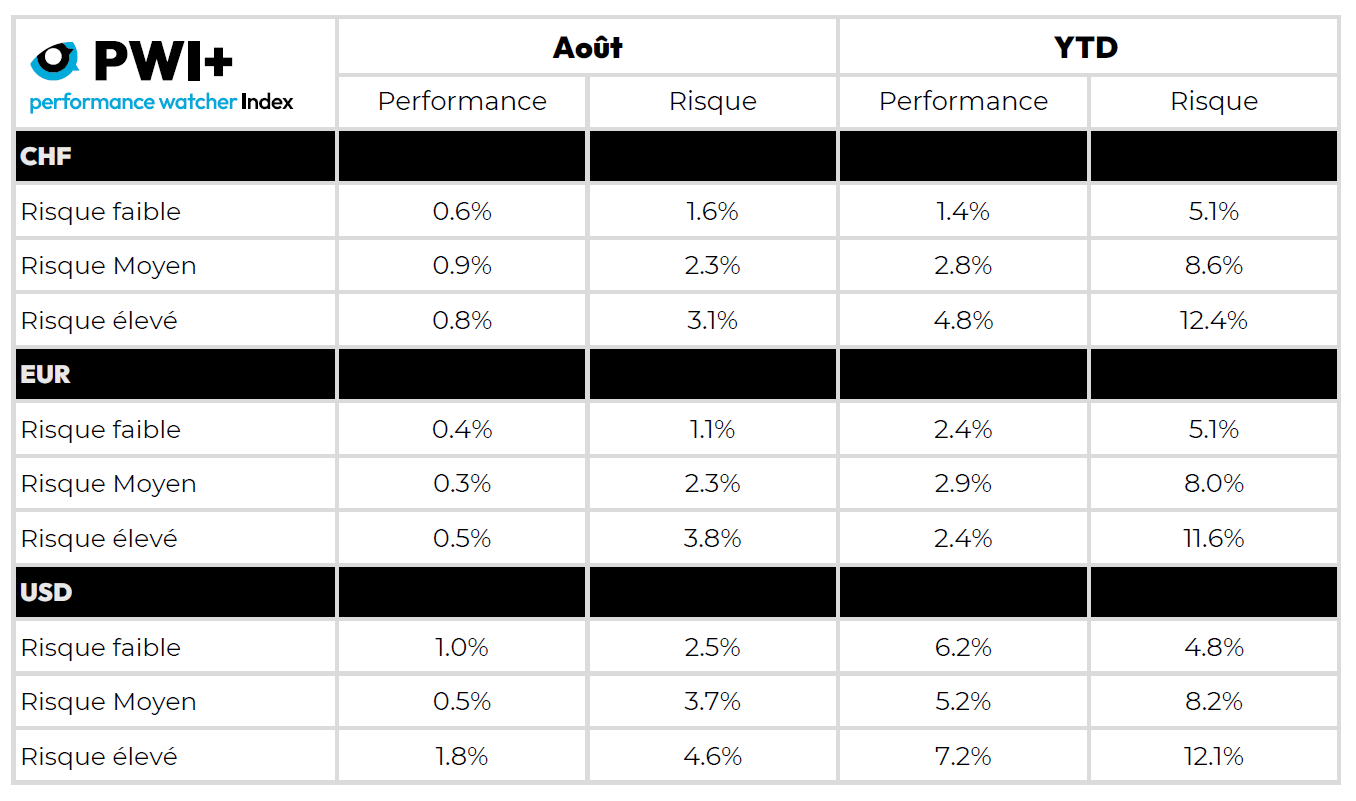

Pour les portefeuilles en francs suisses, août a été un mois calme mais positif. Les actions ont soutenu la performance, les obligations ont joué leur rôle d’amortisseur et le franc, fidèle à lui-même, a protégé autant qu’il a freiné. Résultat : des gains modestes, une volatilité contenue et la confirmation qu’une construction prudente reste payante.

En août, les portefeuilles en francs suisses ont affiché des performances positives mais mesurées, avec des gains de +0,6 % pour le profil Défensif, +0,9 % pour l’Equilibré et +0,8 % pour le Dynamique. Dans l’ensemble, la volatilité est restée contenue, ce qui confirme la bonne résistance des portefeuilles face aux variations de marché. Cette progression modeste s’explique par un environnement global plutôt porteur, mais dont les effets ont été partiellement gommés par la vigueur persistante du franc suisse.

Les marchés actions mondiaux ont poursuivi leur avancée, soutenus par des publications de résultats solides, notamment aux États-Unis et au Japon, et par une confiance accrue que la Réserve fédérale baissera ses taux dès septembre. Cette combinaison a ravivé l’appétit pour le risque et permis aux indices globaux de poursuivre leur rebond. Toutefois, pour l’investisseur en francs suisses, l’effet de change a réduit l’ampleur de ces gains. La monnaie helvétique est restée ferme face au dollar et stable face à l’euro, rappelant une fois de plus son rôle de valeur refuge. Utile en période de turbulence, ce rôle protecteur devient parfois un peu contraignant lorsque les marchés sont en mode optimiste : le franc agit alors comme une sorte de frein à main qui limite la vitesse de progression des portefeuilles.

Du côté obligataire, les conditions sont restées favorables. Les rendements des emprunts d’État suisses ont légèrement reculé, le dix ans se rapprochant de 0,3%. À l’international, le resserrement des spreads de crédit et le maintien d’un fort appétit pour la dette de qualité ont permis aux portefeuilles de bénéficier d’une stabilité bienvenue. L’exception notable de la dette gouvernementale française a créé une tension sur les portefeuilles en euros. Les obligations n’ont donc pas brillé, mais elles ont fait exactement ce qu’on attendait d’elles : amortir les à-coups et offrir un socle solide dans des portefeuilles diversifiés.

En résumé, août a été un mois calme mais constructif pour les portefeuilles en francs suisses. Les actions ont apporté une contribution positive, les obligations ont rempli leur rôle défensif, et le franc a joué son double rôle classique : protecteur d’un côté, rabat-joie de l’autre. Les performances sont restées positives mais modestes par rapport aux portefeuilles libellés en dollars, qui ont bénéficié à plein du rebond des marchés actions et obligataires. La faiblesse récente du dollar a en effet amplifié leurs gains en réduisant l’effet des devises étrangères, offrant ainsi une avance nette sur leurs équivalents en francs suisses. La faible volatilité des portefeuilles CHF reste toutefois une satisfaction en soi : elle illustre l’efficacité de la diversification et confirme que la construction prudente continue de porter ses fruits, même dans un environnement marqué par une devise nationale un peu trop robuste.

Éric Bissonnier

Performance Watcher

Éric Bissonnier est COO de Performance Watcher depuis 2025, après avoir dirigé l’entreprise en tant que CEO depuis juin 2022. Il a débuté sa carrière en 1992 au sein de Chase Manhattan Private Bank à Genève et à New York. En 1998, il rejoint la société de multi-gestion alternative EIM, dont il devient CIO en 2002. Il poursuit ses fonctions chez Gottex et LumX Asset Management, sociétés qui ont succédé à EIM, jusqu’en 2019. Il joue également un rôle déterminant dans le développement de la fintech LumRisk, une spinoff d’EIM spécialisée dans la gestion des risques. Eric est titulaire de la certification CFA et d’un mastère en économie de l’Université de Genève.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Transparence, excellence, durabilité, personnalisation et quelques autres encore… Ces mots-clés saturent la communication des gérants de fortune. Répétés à l’envi, ils finissent par s’user et rendre les discours indifférenciés. L’enjeu n’est pas de les écarter, mais de leur donner de la matière, de les traduire en histoires concrètes, capables de transformer des slogans trop convenus en véritables marqueurs d’identité.

« Durable, digital, efficace… » Ce sont trois mots que l’on retrouve partout chez les gestionnaires de fortune. Dans les pitch decks, sur les sites web, dans les présentations. Ils sonnent moderne, sérieux, rassurants – et pourtant, ils laissent le plus souvent une impression de vide.

Lors d’un échange que j’ai eu récemment avec un gérant indépendant, c’est précisément cette formule qui est ressortie quand je lui ai demandé ce que sa société incarnait. Plus tard, il m’a raconté la façon dont il accompagnait, depuis plus de quinze ans, une même famille d’entrepreneurs – au fil des successions, des phases de marché compliquées, avec une rare combinaison de patience et de pragmatisme. Là résidait la vraie histoire. Mais elle ne figurait nulle part dans sa communication officielle.

Le charme – et le piège – des grands mots

Un rapide tour d’horizon des sites de gérants de fortune suffit pour le constater : les mots-clés se répètent. Presque tous mettent en avant des « solutions sur mesure ». Presque tous revendiquent une « longue expérience ». Certains insistent sur leurs « processus digitaux ». D’autres jurent par «l’excellence de leurs services» ou leur statut de « Trusted Partner ».

À première vue, cela paraît professionnel. À la deuxième, cela paraît plutôt interchangeable.

Ce qui manque le plus souvent est de savoir montrer comment ces promesses se traduisent concrètement. «Proximité » signifie-t-elle que le managing partner reste personnellement joignable ? «Efficacité » veut-elle dire que les reportings sont disponibles en 24 heures plutôt qu’en une semaine ? Et « la durabilité » ? Se limite-t-elle à quelques exclusions ou repose-t-elle sur des critères plus mesurables ?

Des histoires plutôt que des étiquettes

L’enjeu n’est pas de bannir ces buzzwords, mais de leur donner, ou de leur redonner de la substance.

Ce sont les petites histoires qui rendent les promesses tangibles : la « transparence » se vit à travers des exemples concrets de mandats, la « stabilité » se démontre dans les crises de marché, «l’innovation » devient bien tangible quand des processus sont objectivement plus rapides, plus simples, plus sûrs. Même le déroulement d’un processus d’investissement peut révéler une approche réellement personnalisée – bien plus que l’affirmation, mille fois entendue, de proposer des «solutions individuelles ».

Un rôle décisif

Le langage n’est pas qu’un emballage. Il joue un rôle déterminant, Votre boutique se fond-elle dans la masse, ou parvient-elle à affirmer sa singularité ?

Celui qui parvient à charger ses mots-clés d’histoires vécues crée à la fois proximité et différenciation.

Alors, lors de la rédaction de votre prochain texte, vous devez vous poser la question suivante : vos clients vont-ils comprendre immédiatement que ces mots viennent de vous – ou pourraient-ils tout aussi bien les lire sur les sites de dix concurrents ?

C’est là que réside l’opportunité : ne pas multiplier les slogans creux, mais afficher une réelle singularité.

Fanina Karabelnik

Fanina Karabelnik conseille des entreprises financières – allant des gérants de fortune aux family offices – dans les domaines du marketing, de la communication et de la stratégie de marque. Diplômée en gestion d’entreprise de l’Université de Saint-Gall et forte de près de 15 ans d’expérience dans le secteur financier, notamment à des postes de direction en marketing et communication, elle allie réflexion stratégique et mise en œuvre opérationnelle.

Dans sa série Marketing & Communication, destinée aux gestionnaires de fortune, elle partage des aperçus de son quotidien professionnel – et remet ainsi le marketing au centre de la discussion.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

L’Institut Supérieur de Formation Bancaire et SPHERE, The Swiss Financial Arena, se sont associés pour développer un programme de formation inédit, spécifiquement conçu pour les gestionnaires de fortune indépendants.

Avec ce partenariat, ISFB et SPHERE entendent installer durablement un cursus structuré, reconnu et adapté aux besoins spécifiques des GFI, contribuant ainsi à la professionnalisation et à la compétitivité du secteur. Ce programme, intitulé «Programme GFI ISFB x SPHERE», leur proposera à partir de novembre des modules courts, ciblés et directement applicables à leur quotidien.

Une logique de complémentarité

L’ISFB, centre de compétences réputé pour la formation continue dans le domaine bancaire et financier en Suisse romande, apporte au partenariat son expertise pédagogique, son réseau de formateurs issus du terrain et la qualité certifiée de ses programmes. SPHERE, plateforme média et événementielle au service de la place financière suisse, met en œuvre dans cette initiative sa capacité unique à mobiliser et fédérer sa communauté de gérants indépendants à travers ses publications, ses canaux digitaux et ses événements phares, notamment les EAM Days.

Le Programme GFI ISFB x SPHERE se compose dans un premier temps de quatre modules de quatre heures, couvrant les thématiques clés qui structurent l’activité des GFI : droit et conformité, cybersécurité et IT, produits financiers, stratégie et développement commercial.

Une ambition commune : professionnaliser et accompagner les GFI

« Nous offrons désormais aux gérants de fortune indépendants des formations courtes, ciblées, immédiatement transposables dans leur réalité professionnelle. Ce partenariat avec SPHERE marque une nouvelle étape dans la stratégie d’expansion de l’ISFB au marché de la banque mais également de la finance au sens large en Suisse romande. », souligne Mathias Baitan, directeur général de l’ISFB.

Pour SPHERE, cette alliance prolonge son engagement de longue date auprès des gérants indépendants. « Nous sommes ravis d’avancer ensemble avec l’ISFB sur le thème fondamental de la formation. La grande qualité de ses programmes dans le domaine bancaire, devenus aujourd’hui des références, en fait un partenaire incontournable. Notre ambition est de mettre ce savoir-faire au service des gérants de fortune indépendants, que nous accompagnons depuis bientôt dix ans dans l’évolution de leur métier à travers nos événements et nos publications. Avec le Programme GFI ISFB x SPHERE, nous leur apportons une solution aboutie, posant les bases pour de futurs standards, à un moment où la formation continue est devenue un levier essentiel de leur développement », soulignent Souad Dous et Jérôme Sicard, les fondateurs de SPHERE.

Lancement officiel à l’automne 2025

Le programme sera présenté officiellement lors des EAM Days de Genève, le 7 octobre 2025, avec un premier module pilote prévu en novembre.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les gérants indépendants doivent aujourd’hui composer avec un environnement plus complexe que jamais. Pour accompagner cette évolution, SPHERE et l’ISFB lancent à leur intention un programme inédit de formation continue, conçu pour les aider à monter en gamme. Souad Dous, revient sur les raisons qui ont motivé ce partenariat et sur les ambitions qui l’accompagnent.

Par Jérôme Sicard

Pourquoi ce partenariat entre SPHERE et l’ISFB ?

Parce que nous partageons un même constat et une même ambition. Les gérants de fortune indépendants ont aujourd’hui besoin d’une offre de formation continue structurée, de haut niveau, et pensée spécifiquement pour eux. En unissant nos forces, nous avons l’opportunité de créer un cursus sur mesure, estampillé ISFB–SPHERE, qui fasse autorité et qui s’impose comme une véritable référence dans le secteur. L’ISFB apporte son expertise académique et sa capacité de conception pédagogique. De son côté, SPHERE met à disposition sa communauté, sa plateforme média et événementielle, ainsi que son rôle d’animateur au sein de l’écosystème GFI. Ensemble, nous pouvons installer ce programme dans la durée et répondre à un besoin essentiel de professionnalisation.

Pourquoi se lancer plus spécifiquement avec SPHERE dans la formation continue ?

Depuis près de dix ans, SPHERE fédère les gérants indépendants à travers son magazine, sa plateforme digitale, ses newsletters, ses réseaux sociaux et surtout ses événements phares comme les EAM Days. Nous avons construit une relation de confiance avec eux et nous comprenons bien leurs besoins. Nous sommes totalement à leur écoute. Or, leurs métiers évoluent vite, sous l’effet de la réglementation, de la technologie et des attentes des clients. La formation continue est donc un prolongement naturel du rôle d’animateur que nous remplissons dans cette communauté. Nous voulons leur apporter des solutions concrètes, en prise directe avec leur réalité professionnelle, et c’est ce à quoi nous nous employons avec l’ISFB.

Quelles raisons vous ont donné envie de travailler avec l’ISFB ?

L’ISFB nous a semblé le partenaire le plus évident. C’est une institution de référence en Suisse romande, avec quarante ans d’expérience dans la formation continue pour le secteur bancaire. Ils ont acquis avec le temps une formidable légitimité. Ce qui nous a convaincus en plus, c’est la capacité de l’ISFB à concevoir des modules courts, concrets et utilisables au quotidien, son réseau de formateurs professionnels très expérimentés, et son expertise avérée dans des domaines aussi sensibles que le droit, la conformité et la gestion des risques. La complémentarité est évidente : SPHERE mobilise une communauté qualifiée et engagée, l’ISFB garantit la qualité pédagogique du programme.

Quels bénéfices concrets les gérants indépendants peuvent-ils attendre de ce programme ?

Ils disposeront d’un accès exclusif à un cursus qui leur est entièrement dédié. Les premiers modules couvriront des thématiques essentielles à leur activité : droit et conformité, cybersécurité et IT, produits financiers, stratégie et développement commercial. L’approche est volontairement courte – des sessions de quatre heures – et directement applicable au quotidien. À terme, notre objectif est que ce programme devienne une « marque réflexe » pour tous les gérants indépendants en Suisse romande.

Quels développements envisagez-vous à moyen terme ?

Nous allons donc lancer un premier module pilote en novembre. Mais ce n’est qu’un point de départ. Nous avons l’ambition d’élargir progressivement l’offre avec de nouveaux modules, et pourquoi pas, d’étendre ce programme à d’autres régions de Suisse. L’idée est de poser les bases d’un cursus de référence, durable et évolutif, qui accompagne les gérants indépendants tout au long de leur parcours professionnel et renforce la compétitivité de ce segment au cœur de la place financière suisse.

Souad Dous

SPHERE

Co-fondatrice de SPHERE, Souad Dous est une spécialiste des relations avec les investisseurs professionnels sur le marché suisse. Elle a créé et organisé de nombreux évènements financiers pour les plus grands acteurs de la place. Souad Dous a près de vingt ans d’expérience dans les domaines de la communication. Avant de s’établir à Genève, elle a travaillé, entre autres, pour les groupes Carat et Publicis.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Avec SPHERE, l’ISFB déploie à partir de novembre un programme de formation continue spécifiquement dédié aux gérants indépendants. Au-delà des obligations réglementaires, il aborde les enjeux concrets de leur pratique quotidienne : compétences techniques, innovation, relation client et nouvelles thématiques de marché. Christophe Nicod en précise la démarche.

Par Jérôme Sicard

Pourquoi avez-vous initié ce partenariat avec SPHERE ?

Ce partenariat s’inscrit dans le cadre du plan stratégique que l’ISFB a commencé à déployer début 2023, ainsi que dans sa volonté de répondre depuis 2025 aux demandes des gérants indépendants. Sphere connaît depuis longtemps le marché de ces gérants indépendants : ses animateurs en suivent de très près les évolutions, dont ils rendent compte semaine après semaine. Nous avons observé les mêmes dynamiques et nous sommes parvenus à des constats identiques. Le métier connaît aujourd’hui une phase de forte professionnalisation, portée à la fois par de nouvelles exigences réglementaires et par une surveillance accrue des autorités. Dans ce contexte, l’ISFB, déjà très actif auprès des professionnels du secteur bancaire et financier en Suisse romande, a trouvé dans ce partenariat l’occasion de diffuser plus largement son savoir-faire au service des gérants indépendants, avec une offre spécifique adaptée, structurée et solidement ancrée dans la pratique du terrain.

Quels sont les objectifs principaux de ce nouveau programme de formation destiné aux gérants indépendants ?

D’abord, il importe de répondre aux obligations réglementaires, devenues plus contraignantes. Chaque profil – qu’il s’agisse d’un dirigeant qualifié, d’un responsable compliance, d’un risk manager ou d’un gérant face à la clientèle – doit suivre un volume minimum de formation continue. Le programme apporte une réponse claire à ces exigences. Mais il va au-delà : il s’agit aussi de traiter des thématiques de marché qui s’inscrivent dans l’actualité. L’idée est de rester à jour, tant sur les aspects réglementaires que sur les compétences stratégiques, en phase avec les besoins réels des gérants.

Comment en avez-vous conçu le contenu pédagogique ?

Nous faisons appel à des experts reconnus dans leur domaine – pas à des formateurs « maison ». C’est l’une des marques de fabrique de l’ISFB. Chacun de nos intervenants est choisi pour la qualité de son parcours et la légitimité acquise dans son domaine. Ensuite, l’ISFB accompagne ces experts afin que leurs cours respectent une méthodologie rigoureuse, homogène d’une matière à l’autre : structure claire, objectifs précis, transfert de compétences immédiatement applicables, et bien entendu aucune publicité produit. Nous veillons à ce que les participants ne soient pas passifs, mais impliqués dans des échanges et des cas pratiques. C’est une méthode vivante, pragmatique conçue pour favoriser l’assimilation et l’application directe des connaissances.

Quels sont aujourd’hui, selon vous, les besoins prioritaires des gérants indépendants en matière de formation continue ?

Deux grands axes se dégagent. D’un côté, répondre aux obligations réglementaires, incontournables. De l’autre, suivre l’évolution rapide du secteur : cybersécurité, blockchain, cryptoactifs, actifs alternatifs, etc. Le rôle de l’ISFB est d’être à l’écoute du marché et de s’adapter rapidement à ces évolutions. Notre force réside dans cette agilité : nous pouvons créer des modules pertinents en phase avec les enjeux du moment. C’est pour cette raison que notre programme de formation destiné spécifiquement aux gérants indépendants est composé de 4 modules traitant à chaque session d’un domaine d’actualité. Ainsi le module axé sur les compétences techniques traitera du Private Equity dans la première session, mais sera axé sur une autre thématique dans la session suivante, et ainsi de suite.

Quels bénéfices concrets les gérants indépendants peuvent-ils en attendre ?

Le premier bénéfice est le perfectionnement et la montée en compétences des équipes. Historiquement, beaucoup de gérants indépendants viennent du monde bancaire. Ils doivent continuer à maintenir leurs certifications et leurs savoir-faire, mais aussi acquérir de nouvelles compétences. Contrairement aux grandes banques, ils n’ont pas de services internes en soutien pour prendre en charge les fonctions de support. Leur crédibilité repose directement sur le niveau de compétence de leurs collaborateurs. La formation continue devient pour eux un réel enjeu stratégique. Le séminaire ISFB x SPHERE Gérant indépendant permet de répondre à l’un des enjeux de mise à jour en matière de formation. Pour les gérants indépendants qui souhaitent se former de manière plus spécialisée, ils peuvent se tourner vers les formations usuelles proposées aux banques : la préparation à la certification SAQ CWMA, ou les Certificats ISFB de spécialisation.

Quels thèmes ou compétences seront particulièrement mis en avant dans le programme ISFB x SPHERE ?

Notre valeur ajoutée est de proposer des modules directement en phase avec les attentes du marché. Au-delà de la réglementation, cela couvre des domaines tels que la cybersécurité, les marchés privés ou encore l’entretien de la relation clientèle. Nous avons l’ambition de donner aux gérants les moyens de rester agiles dans un environnement qui ne cesse de se transformer. Nous ne prétendons pas définir les tendances, l’écho du marché et notre écosystème nous les donnent, mais nous savons les traduire en formations concrètes et utiles.

Sur quoi se décide la qualité d’un programme de formation comme celui que vous mettez en place avec SPHERE ?

Elle se mesure d’abord par des standards rigoureux : chaque participant doit retirer une réelle valeur de la formation. Les objectifs annoncés doivent être atteints, les compétences effectivement transmises. Nous avons mis en place des normes de qualité strictes au sein de l’Institut, et engagé des partenariats académiques solides. Mais la qualité dépend aussi de notre capacité à ne pas rester figé et de nous adapter continuellement. En dialoguant avec les gérants, avec les banques, avec Sphere, nous identifions des besoins bien réels. C’est cette proximité qui assure la pertinence et l’utilité de nos formations.

Christophe Nicod

Institut Supérieur de Formation Bancaire

Christophe Nicod est responsable de la formation continue à l’ISFB depuis 2024. Il a auparavant passé plus de vingt ans chez UBS, où il a occupé diverses fonctions auprès de clientèles privées et institutionnelles, locales et internationales, jusqu’à la direction d’une agence stratégique à Genève. Depuis 2018, il s’est consacré à la formation et au conseil en conduite du changement, avant de rejoindre l’ISFB l’an dernier pour concevoir et piloter des programmes adaptés aux besoins des professionnels de la finance en Suisse romande.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands