Plénitude

Jürg Furrer

Aquila

« Nous sommes passés d’un prestataire de services traditionnel à une plateforme pleinement intégrée. »

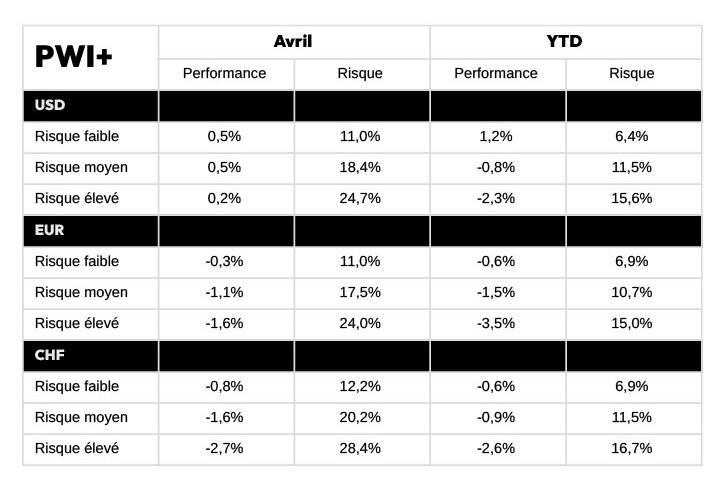

Le mois d’avril a été marqué par une grande incertitude concernant la politique commerciale des États-Unis, ce qui a provoqué une forte volatilité dans toutes les classes d’actifs. Dans les portefeuilles low risk, en CHF le budget risque s’élève à plus de 12% !

L’annonce inattendue par le président Trump de droits de douane punitifs de grande ampleur a entraîné une forte baisse des actions mondiales et fait grimper le VIX à son niveau le plus élevé depuis la pandémie. Toutefois, des revirements partiels, tels qu’un report de 90 jours de certains droits de douane et un assouplissement du ton de l’administration américaine, en particulier à l’égard de la Chine, ont favorisé une reprise des actifs à risque vers la fin du mois. Quoiqu’il en soi, les perspectives restent assombries par l’imprévisibilité persistante de la politique américaine et le risque de nouvelles tensions commerciales.

Malgré tous les superlatifs utilisés pendant ce mois, un historien économique du futur se retournant sur les chiffres de performance ne verra pas grand-chose. Pour autant, l’impression de changement de paradigme économique mondial est sur toutes les lèvres, et conditionne discussions et décisions.

Les marchés actions ont finis en légère baisse en devise locale (entre 0 et -1% sauf pour le Japon + 0.4%), ce qui cache bien sûr une volatilité extrême. De même les indices obligataires finissent en hausse alors que la tension sur les taux fut bien réelle, surtout aux Etats-Unis. C’est aux marchés obligataires qu’on attribue la pause annoncée dans l’application des droits de douanes punitifs, peut-être le contre-pouvoir le plus puissant qui ne sorte pas des urnes…

Avec des performances en demi-teinte sur les actifs eux-mêmes, l’impact le plus important l’a finalement été sur les devises, avec un dollar en baisse de -5,5 % contre l’euro et -6,5 % contre le franc suisse. Cela explique largement les différences de performance visibles via les indices PWI+ entre devises de référence. Pour les portefeuilles de risque moyen, en avril, l’USD est à +0,5 %, l’EUR à -1,1 % et le CHF à -1,6 %, reflétant l’exposition en devises non couvertes des portefeuilles.

Nous n’insisterons jamais assez sur l’importance d’avoir des données journalières pour évaluer correctement le risque réalisé. Alors que la performance du mois ne représente clairement pas le chemin pris par les portefeuilles en avril – le CHF risque moyen était à -6% dans la première semaine- notre mesure de risque PWI+ montre bien ce qu’il s’est passé vraiment. Les volatilités réalisées se situent entre 18% et 20% annualisés (!) pour les portefeuilles risque moyen, profils équilibrés s’il en est. Jusqu’ici ces observations étaient entre 5% et 7%.

Depuis le début de l’année, les performances sont généralement négatives, à l’exception notable du portefeuille USD risque faible, qui a bénéficié de marchés obligataires finalement peu affectés, et surtout de la baisse généralisée du dollar.

Eric Bissonnier

Performance Watcher

Eric Bissonnier est CEO de Performance Watcher depuis juin 2022. Il a commencé sa carrière en 1992 pour Chase Manhattan Private Bank à Genève et New York. En 1998, il s’est joint à la société de multi-gestion alternative EIM dont il est devenu CIO en 2002. Il est resté en poste chez Gottex et LumX Asset Management, sociétés qui ont succédé à EIM, jusqu’en 2019. Il a joué un rôle déterminant dans le développement de la fintech LumRisk, une spinoff d’EIM spécialisée dans la gestion des risques. Eric possède la certification CFA et il est titulaire d’un Mastère en économie obtenu à l’Université de Genève.

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Cloud, connectivité, intelligence artificielle… Les PMS entrent eux-aussi dans leur ère NextGen, avec une capacité accrue à faciliter le quotidien des gérants et à rendre leurs opérations plus fluides. Sener Arslan en présente ici le potentiel.

Par Jérôme Sicard

Quels changements majeurs avez-vous observés dans la manière dont fonctionnent les GFI ces dernières années ?

Le secteur suisse des gérants indépendants a connu une transformation profonde ces dernières années, sous l’effet des changements réglementaires, de l’augmentation des coûts de conformité et de l’accélération de la numérisation. Certains acteurs, plus modestes, ont peut-être rencontré des difficultés d’adaptation, mais les GFI bien capitalisés ont élargi leur empreinte au travers d’acquisitions ou de développement à l’international, et le paysage concurrentiel s’en voit ainsi redéfini.

Un mouvement de fond, en particulier chez les gérants de plus grande taille, est la focalisation accrue sur des connexions souples et performantes avec différentes banques dépositaires, intégrant des flux de données et des capacités de trader en direct. Cela permet de gérer de manière centralisée et agile des portefeuilles clients répartis sur plusieurs banques, avec une réactivité accrue face aux besoins individuels.

Concernant les actifs illiquides tels que le capital-investissement ou l’immobilier, les GFI se tournent de plus en plus vers des PMS modernes qui assurent un suivi, un reporting et une intégration sans rupture, en complément des investissements traditionnels. La connexion fluide à des systèmes tiers –pour les contrôles des PEP, la préparation automatisée des données ou le monitoring de la conformité – est aujourd’hui indispensable quand il s’agit d’optimiser les processus et de se plier aux exigences réglementaires.

Les points de contact numériques prennent également une place centrale, car les clients veulent davantage de transparence et des interactions sans friction. Les PMS de dernière génération permettent un reporting consolidé multi-dépositaires et multi-juridictions. Ils offrent aux clients une vision globale de leur patrimoine, et aux conseillers des moyens d’interagir en continu, avec des visualisations dynamiques de portefeuilles, des analyses personnalisées et un accès mobile aux données. Cela renforce durablement la fidélisation et la qualité du service.

À votre avis, quelles sont les fonctions secondaires sur lesquelles les EAM perdent le plus de temps ?

Dans mes échanges avec des gérants suisses, je constate souvent des inefficacités dans des activités qui ne relèvent pas du cœur de métier, mais qui leur prennent du temps et des ressources. Ils citent le plus souvent la consolidation et le rapprochement manuels des données, la documentation réglementaire, le contrôle de conformité, le reporting client et les processus de back-office.

En matière de consolidation et de reporting, la saisie, l’harmonisation et le rapprochement manuels des données en provenance de banques ou de plateformes fait perdre beaucoup en efficacité. L’intégration des actifs illiquides, dont les données sont souvent issues de sources externes, accroît encore la complexité et sollicite trop de ressources. L’automatisation de ce processus permettrait de gagner en efficacité et de réallouer ces ressources à des tâches plus stratégiques. Ces dysfonctionnements ont un impact tangible sur les marges et l’efficacité opérationnelle, dans un contexte déjà tendu où la pression sur les revenus reste forte.

Quelles sont, selon vous, les clés pour maximiser leur efficacité ?

Les sociétés les plus performantes s’appuient sur plusieurs leviers essentiels pour optimiser leur efficacité tout en offrant un service client de haut niveau. Parmi ces leviers figurent la standardisation des processus, une intégration complète des données, l’interaction numérique avec les clients et une supervision automatisée de la conformité.

Les EAM les plus efficaces privilégient l’intégration des données à travers des systèmes capables d’offrir une vue à 360° du patrimoine client, tous établissements confondus. Cela inclut l’intégration des données issues d’actifs illiquides tels que le private equity et l’immobilier, ce qui permet aux relationship managers de se concentrer sur la planification stratégique et la relation client plutôt que sur des tâches manuelles.

Grâce à l’adoption de ces stratégies, les EAM peuvent à la fois améliorer leurs opérations, augmenter la satisfaction client et se positionner pour une croissance durable dans un environnement de plus en plus concurrentiel. Chez Qplix, nous accompagnons les entreprises dans la mise en œuvre de ces solutions pour qu’elles puissent exploiter pleinement leur potentiel.

Dans quels domaines un système de gestion de portefeuille peut-il leur apporter le plus de valeur aujourd’hui ?

Un PMS performant peut apporter un avantage décisif aux gérants indépendants en résolvant leurs principaux défis opérationnels et en renforçant leur capacité à servir au mieux leurs clients.

La consolidation des données multi-dépositaires est l’un des domaines où le PMS offre aujourd’hui le plus de valeur. Il permet d’agréger les données de plusieurs banques dépositaires dans une vue unifiée des portefeuilles clients – un atout majeur dans un pays comme la Suisse, où les relations multibanques sont courantes. De plus, un bon PMS intègre aussi les données d’actifs illiquides, souvent non déposés, afin d’offrir une vision exhaustive du patrimoine.

D’autres apports clés résident dans l’automatisation des processus manuels, la gestion de la conformité, l’amélioration du reporting client, l’engagement digital et la capacité de montée en charge. Un PMS permet de standardiser les processus dans les domaines de la compliance, de la gestion de portefeuille et de l’exécution des ordres. Des workflows intelligents garantissent la cohérence, tout en préservant la flexibilité indispensable à un service personnalisé.

Quelles tendances ou innovations façonnent actuellement l’avenir des PMS ?

L’avenir des PMS est fortement influencé par l’intelligence artificielle, l’automatisation et les technologies cloud. Les PMS modernes automatisent l’analyse des données, le monitoring de la conformité et l’ajustement des portefeuilles. De cette façon, ils améliorent à la fois l’efficacité opérationnelle et la qualité des décisions.

Les solutions cloud offrent évolutivité, sécurité et accès distant, tandis que les interfaces intuitives, les fonctions en libre-service et les applications mobiles enrichissent l’expérience utilisateur.

L’intégration de critères de durabilité et de stratégies d’investissement responsables devient également incontournable, tout comme la connectivité aux systèmes tiers pour le reporting et la conformité. Parallèlement, les exigences en matière de cybersécurité et de protection des données s’intensifient, afin de garantir la confidentialité des données clients.

Les gérants qui adoptent activement ces innovations technologiques ne renforcent pas seulement leur structure. Ils s’assurent aussi un positionnement plus fort sur le marché de la gestion de fortune.

Sener Arslan

QPLIX

Sener Arslan est Directeur Suisse chez Qplix, en charge du développement commercial sur ce marché. Son domaine d’expertise se concentre sur les gestionnaires de patrimoine, les family offices et les banques. Il a commencé sa carrière en tant que gestionnaire d’actifs chez UBS. Après une expérience dans le conseil en entreprise et la création de sa propre société de gestion, il a pris en charge le développement commercial et la distribution mondiale d’Expersoft. Avant de rejoindre Qplix, Arslan était Group COO de Taurus Wealth à Singapour, Dubaï et en Suisse. Il est titulaire d’un Bachelor of Science en banque et il détient la certification CFA.

Vous aimerez aussi

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En 2011, Forum Finance, Boccard et Partenaires et Avalor se sont regroupés pour fonder TriLake à Singapour, avec une ambition claire : capitaliser sur leur savoir-faire en matière de gestion de fortune pour le déployer en Asie, dans une région en forte croissance. Aujourd’hui encore, comme l’explique Lucie Hulme, le marché est en pleine expansion.

Par Jérôme Sicard

Quelles étaient les ambitions stratégiques de Forum Finance, Boccard et Partenaires et Avalor Investment lorque TriLake a été créé?

Lorsque nous avons fondé TriLake à Singapour en 2011, le concept de gestion de fortune indépendante y était encore très peu développé. Contrairement à la Suisse, où ce modèle était déjà bien ancré, la majorité des clients asiatiques avaient pour référence des institutions bancaires traditionnelles, avec une approche souvent plus transactionnelle, moins axée sur un conseil véritablement indépendant.

Nous étions toutefois convaincus que ce modèle allait prendre de l’ampleur dans la région, avec une demande croissante des investisseurs pour davantage de transparence et de proximité dans la gestion de leur patrimoine. C’est cette conviction qui nous a poussés à nous positionner tôt sur le marché, pour être présents dès les premières phases de cette évolution.

Dès le début de l’aventure, l’ambition stratégique de TriLake a été claire : capitaliser sur notre savoir-faire suisse en matière de gestion d’actifs pour le déployer en Asie, un marché en pleine croissance. Nous avons cherché à établir un pont entre deux mondes : la tradition de la gestion de fortune Suisse et les opportunités uniques offertes par les marchés asiatiques.

Notre objectif n’était pas simplement d’exporter un modèle existant, mais de le refondre de manière intelligente et ciblée. Nous avons ainsi affiné notre approche, en l’adaptant aux demandes de la clientèle locale tout en conservant l’essence même de ce qui fait la force de la gestion suisse : la vision long terme, l’approche personnalisée, l’indépendance dans les décisions d’investissement, et la recherche systématique de performance.

Comment se positionne TriLake aujourd’hui sur le marché asiatique de la gestion de fortune ?

TriLake est aujourd’hui un gérant établi et reconnu à Singapour. La société est présente dans la région depuis bientôt quinze ans, et l’équipe dispose d’une connaissance approfondie du marché ainsi que des exigences de la place financière.

Au fil des années, nous avons construit un écosystème solide, en nous entourant de partenaires de confiance, où figurent une large sélection de banques dépositaires, d’intermédiaires financiers et de prestataires spécialisés.

Nos clients recherchent avant tout un allié capable de conjuguer expertise locale et vision globale. C’est cette combinaison unique qui fait la force de TriLake.

Quelles grandes différences observez-vous entre les attentes des clients asiatiques et celles des clients européens ou suisses ?

Nous distinguons généralement deux types de clientèle, dont les attentes diffèrent sensiblement selon leur origine géographique et leur niveau de familiarité avec le modèle de gestion indépendante.

Le premier groupe est constitué de clients internationaux – notamment européens ou suisses – qui ne résident pas en Asie, mais qui choisissent TriLake pour différentes raisons. Certains recherchent une diversification géographique de leurs actifs, d’autres souhaitent bénéficier d’un accès privilégié aux opportunités offertes par les marchés asiatiques, particulièrement dynamiques. Ces clients sont généralement déjà familiers avec le modèle de gestion indépendante. Ils attachent une grande importance à la qualité du conseil, à la personnalisation de la relation, ainsi qu’à une gestion structurée, de long terme.

Le second groupe comprend des clients domiciliés en Asie. Pour bon nombre d’entre eux, le concept de gestion indépendante est encore relativement nouveau. Historiquement, ils ont été davantage exposés à des institutions bancaires où la relation client est souvent orientée vers des produits ou des transactions ponctuelles. De ce fait, ils sont souvent moins habitués à payer pour un conseil en investissement, et ils adoptent une approche plus transactionnelle. Il est donc nécessaire de démontrer la valeur ajoutée d’un accompagnement indépendant, sur mesure, et véritablement aligné sur leurs intérêts.

Comment comparez-vous ces deux grands marchés de la gestion de fortune que sont la Suisse et Singapour?

Je pense que les marchés de la gestion de fortune en Suisse et à Singapour, bien qu’étant des centres financiers majeurs, demeurent encore assez différents, et ce à plusieurs niveaux. En Suisse, la gestion de fortune indépendante est profondément ancrée, et très mature. À Singapour, bien que le marché ait connu une croissance spectaculaire ces dernières années, notamment avec l’émergence de nombreux family offices, le nombre de gérants indépendants reste encore relativement faible par rapport à la Suisse. A Singapour, le secteur reste dominé par les institutions bancaires. Cependant, cela est en train de changer. Nous observons un intérêt croissant pour des solutions plus personnalisées et indépendantes, en particulier auprès de clients privés recherchant davantage de flexibilité et de transparence.

Sur quels éléments repose le succès d’un gérant indépendant établi à Singapour?

Il repose sur plusieurs éléments clés. Tout d’abord, il est essentiel de savoir s’adapter aux spécificités et aux attentes de la clientèle asiatique tout en maintenant une cohérence avec sa propre stratégie d’investissement.

Cela implique non seulement une expertise en gestion d’actifs, mais aussi une réelle capacité à s’adapter à l’environnement local.

De plus, le cadre réglementaire de Singapour est particulièrement rigoureux. S’il peut représenter un défi pour les gérants indépendants, il n’en constitue pas moins un atout, car il offre une stabilité et une transparence qui rassurent les clients. Il est donc impératif pour un gérant indépendant de maîtriser les exigences en termes de compliance. Disposer d’une équipe solide et compétente, avec une connaissance accrue de la règlementation locale, semble à mon sens indispensable pour naviguer avec succès dans cet environnement.

Quelles opportunités voyez-vous pour les gérants suisses qui aimeraient s’établir en Asie, si c’est encore possible?

Oui, les gérants suisses qui souhaitent s’établir en Asie bénéficient encore de réelles opportunités, pour plusieurs raisons.

Tout d’abord, il y a une demande croissante de la part des clients européens à la recherche de solutions pour diversifier leur portefeuille. L’Asie, et Singapour en particulier, s’impose comme un choix privilégié pour ces clients fortunés qui souhaitent soit exposer une partie de leurs actifs à des marchés à forte croissance, soit répartir certains éléments de leur fortune dans des juridictions variées, de qualité.

L’acquisition de clients en Asie représente une autre dimension importante pour les gérants suisses. La région est dynamique, avec une demande croissante pour des services de gestion de fortune. Ce marché offre de nombreuses opportunités à ceux qui savent s’y adapter.

Il peut être alors judicieux de réfléchir à des partenariats stratégiques avec des acteurs déjà établis à Singapour, plutôt que de créer une nouvelle entité à partir de zéro. En collaborant avec des partenaires locaux disposant d’une expertise et d’un réseau déjà bien implanté, il est possible de réduire les risques et d’accélérer l’intégration sur ce marché.

Comment envisagez-vous vos propres développements pour ces prochaines années ?

Nous envisageons plusieurs axes stratégiques, comme justement des partenariats avec des sociétés qui souhaitent s’implanter en Asie ou qui ont des clients cherchant à diversifier leur patrimoine.

Nous continuerons également à forger notre réseau au sein de la région, avec l’objectif de renforcer encore notre présence sur des marchés stratégiques. À titre d’exemple, nous avons ouvert un bureau de représentation en Thaïlande en 2023, ce qui marque une étape importante dans notre développement.

Parallèlement à ces initiatives, nous continuerons à promouvoir activement les bienfaits de la gestion indépendante ainsi que de l’investissement à long terme.

Dans un environnement souvent dominé par des dynamiques de court terme, nous restons convaincus que la création de valeur durable repose sur la patience, la discipline et la clarté de la vision stratégique.

Lucie Hulme

TriLake Partners

Lucie Hulme est la CEO de TriLake Partners, et fait partie de l’équipe fondatrice depuis sa création en 2011. Elle possède plus de 20 ans d’expérience dans la gestion de fortune indépendante et la banque privée, en Suisse et à Singapour. Lucie a été présidente de l’Association of Independent Wealth Managers à Singapour, et a siégé au sein de son comité pendant neuf ans. Elle joue un rôle actif dans le secteur de la gestion de fortune indépendante à Singapour et collabore étroitement avec diverses institutions, universités, afin de promouvoir cette industrie en Asie.

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les indices Performance Watcher sur trois mois et trois ans

Avant que Donald Trump ne cadenasse les États-Unis à double tour – et que les marchés n’en accusent le coup – le premier trimestre 2025 s’est révélé plutôt favorable pour les portefeuilles en euros et en francs suisses, moins exposés à la tech américaine. Jean-Sylvain Perrig décrypte ce début d’année, tout en dressant le bilan des performances de la gestion privée sur trois ans.

Le premier trimestre 2025 a marqué un changement de tendance. L’enthousiasme qui a suivi l’élection de Donald Trump en novembre 24 a fini par s’évaporer. Les Etats-Unis qui, jusqu’alors étaient une source de stabilité, sont devenus une source d’instabilité. La panique financière liée à l’annonce de tarifs douaniers tous azimuts par le président Trump n’a pas impacté les performances du premier trimestre puisque le « Liberation Day » est tombé le 2 avril. Depuis, les marchés ont bel et bien dévissé, ce qui se verra dans les performances semestrielles.

Cependant, les marchés avaient déjà anticipé un changement de régime durant le premier trimestre. Les premiers contours de la politique mercantiliste de l’administration Trump sont apparus en mars. Les Américains se sont engagés dans un processus de démontage de l’ordre international qu’ils avaient eux-mêmes mis en place. Le manque d’égard du président américain pour l’Etat de droit impacte la confiance des investisseurs et augmente les primes de risque. Dans le même temps l’administration veut réduire la dépense gouvernementale. Celle-ci avait permis à la consommation privée de se maintenir à un niveau élevé. La croissance américaine devrait donc fortement ralentir, ce qui va impacter la croissance mondiale. il ne fait aucun doute que les anticipations bénéficiaires devront être revues significativement à la baisse pour 2025 et 2026.

Les performances du 1er trimestre 2025 ainsi que celles des trois dernières années sont analysées ci-dessous à travers l’indice PWI+ de Performance Watcher, un indice net de frais spécialement conçu pour refléter le marché de la gestion privée. Le défi de tout gérant de portefeuille consiste à optimiser le couple rendement-risque. Dans le contexte de turbulences actuelles, ceux qui auront bâti des portefeuilles robustes et bien diversifiés devraient parvenir à limiter les pertes, puis à participer de manière satisfaisante à la reprise lorsqu’elle surviendra. Une analyse de la volatilité sera présentée au prochain trimestre.

Analyse 1er trimestre 2025

Comptes en Euro

Les marchés actions européens ont fini le Q1 dans le vert, avec l’Euro Stoxx 600 à +5.8%. Le marché obligataire a souffert de la remontée des taux longs, à la suite du virage budgétaire allemand (BB Euro Agg -0.3%). De manière étonnante, ce sont les comptes les plus risqués – l’indice PWI+ high risk – qui ont le plus souffert, en perdant 1.9% sur les trois premiers mois de l’année. Cela s’explique probablement par une exposition importante aux actions américaines et au billet vert. Les profils PWI+ low et mid risk ont marginalement perdu : -0.3% et -0.4% respectivement.

Comptes dollar

Le 1er trimestre fut difficile. La situation est inversée par rapport aux portefeuilles en Euro. Le marché obligataire Américain était positif, avec le BB US Aggregate à +2.92%, mais le SP500 marquait déjà une baisse de -5.27% à fin mars, avant le crash qui a suivi le « Liberation Day ». Ainsi seuls les profils PWI+ Low Risk terminent en positif à +0.7%, alors que les profils PWI+ Mid et High Risk ont cédé -1.3% et -2.5%.

Comptes CHF

Une fois n’est pas coutume, il était plus aisé d’obtenir des rendements positifs en CHF au 1er trimestre 2025, même si les obligations suisses ont souffert : le Swiss Bond Index termine à -1.30%. Le marché suisse des actions s’est particulièrement bien comporté avec une hausse de +8.26% pour le SPI. On aurait pu s’attendre à un grand écart entre les profils PWI+ Low et High Risk, mais il n’en est rien, puisque les performances sont de +0.3% et +0.1%. Les comptes Low Risk ont probablement une plus forte pondération en CHF, moins de dollars et surtout moins d’actions américaines dans les allocations. Ce sont les comptes PWI+ Mid Risk qui dégagent marginalement les meilleures performances, puisque l’indice finit le trimestre à +0.7%.

Analyse sur 3 ans

Trois mois, voire une année, sont des périodes trop courtes pour juger de la qualité de la gestion. Il faut au minimum trois ans. Les chiffres ci-dessous se rapportent à la période du 31 mars 2022 au 31 mars 2025. On y trouve deux années où le risque a été rémunéré, 2023 et 2024 et neuf mois, en 2022, où les taux d’intérêt se sont normalisés, faisant plonger les performances des obligations et des actions. De nombreux fonds d’allocation d’actifs, particulièrement pour les profils les moins risqués, demeurent en perte sur la période. Qu’en est-il pour les portefeuilles de clients privés ?

Comptes en Euro

Le Stoxx 600 a progressé de +29.68% sur cette période. Les portefeuilles ont en profité, l’indice PWI+ Mid Risk affiche une performance à +4.7% soit + 1.54 % annualisé, malgré la piètre performance des obligations, puisque l’indice Europe BB Aggregate EUR a perdu -5.41% ces trois dernières années. Les profils PWI+ High Risk progressent de +5.8% ou +1.9% annualisé. L’indice PWI+ Low Risk a un rendement positif de 2.9%. Les gérants ont su s’adapter et ont probablement évité d’acheter des obligations lorsque les taux étaient à zéro ou négatifs.

Comptes en USD

Sur la période, le S&P 500 a grimpé de +29,66 % dividendes inclus, tandis que les obligations ont faiblement progressé à l’image du US BB Aggregate Index +1,56 %. Les comptes PWI+ Low et High Risk ont tous deux enregistré une performance de +5,6 %. Le profil PWI+ Mid Risk, affiche un résultat plus élevé, à +6,1 %. À noter qu’à la fin de l’année 2022, les portefeuilles avaient perdu plus de 10 %.. Comme pour les comptes en EUR, la bonne tenue des marchés en 2023 et 2024 a permis d’effacer l’ensemble des pertes.

Comptes en CHF

En CHF, le marché suisse des actions est celui qui a le moins performé sur la période avec une performance de +8.12% seulement (SPI), et le marché obligataire a gagné +4.37% (Swiss Bond Index). Dans ce laps de temps le CHF s’est renforcé contre l’Euro et le Dollar, il ne fait donc pas bon être un investisseur base CHF. Les performances des indices PWI+ Low, Mid et High Risk sont respectivement de -2.2%, -0.8% et +0,4%.

Conclusions

Les trois dernières années ont récompensé l’exposition aux actions. Malgré un début difficile en 2022, la forte reprise en 2023-2024 a permis aux portefeuilles dynamiques (PWI+ High Risk et Mid Risk) de dégager les meilleures performances, tandis que les profils majoritairement obligataires ont sous-performé dans l’ensemble.

À l’inverse, sur le 1er trimestre 2025, ce sont les portefeuilles les plus défensifs qui ont mieux résisté. La correction des marchés actions, amorcée fin mars, a durement touché les profils exposés aux actions, en particulier américaines, tandis que les obligations, du moins aux États-Unis, ont joué un rôle stabilisateur.

Sur le long terme, les actions demeurent la principale source de performance, mais dans un environnement incertain comme celui qui s’ouvre en 2025, la gestion du risque et des allocations devient essentielle.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig est le londateur et CEO de Premyss, qui accompagne des gestionnaires indépendants et des family offices dans l’allocation d’actifs, la stratégie de portefeuille et l’analyse de marché. Jean-Sylvain a plus de 30 ans d’expérience dans la gestion d’actifs et le conseil stratégique. Il a occupé des fonctions dirigeantes dans des établissements bancaires suisses de premier plan notamment en tant que Chief Investment Officer. Il a également présidé la Swiss Financial Analysts Association (SFAA) dont le but est l’éducation financière des professionnels de l’investissement. Jean-Sylvain est titulaire d’un Master en gestion de l’entreprise de HEC Lausanne ainsi que de la certification fédérale d’analyste financier.

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Créée il y a près de 20 ans, Avalor gère aujourd’hui plus de 2,5 milliards de francs, avec un modèle fondé sur un accompagnement de long terme pour ses clients. La diversité des parcours et des âges au sein de l’équipe lui a permis dès le départ d’anticiper l’évolution naturelle des relations clients et d’assurer leur transfert, d’une génération d’associés à l’autre.

Par Jérôme Sicard

Qui sont vos principaux concurrents sur le marché ?

Le secteur est très diversifié et comprend des banques établies proposant des services de gestion de fortune, des banques privées traditionnelles et des gestionnaires de fortune indépendants. De plus, de nouveaux acteurs tels que les robo-advisors et les plateformes fintech ont effectué une entrée remarquée dans le secteur. Voilà l’environnement dans lequel nous évoluons.

Comment Avalor se démarque-t-elle dans cet environnement concurrentiel ?

Notre modèle, qui nous vaut une certaine réussite, repose sur la transparence, la continuité et une orientation client cohérente. Grâce à l’expérience diversifiée de notre équipe, qui réunit différents horizons professionnels et académiques, nous proposons des solutions sur mesure. Cette diversité nous permet d’instaurer une relation de confiance entre les générations et les cultures et de répondre aux besoins individuels de nos clients.

Où voyez-vous les plus grands défis actuels pour la profession?

L’augmentation des exigences réglementaires ainsi que la complexité croissante dans le domaine de la conformité augmentent considérablement les coûts d’exploitation. En outre, les investissements dans une infrastructure informatique moderne ainsi que dans la cybersécurité sont essentiels pour protéger les données de manière optimale et garantir un accès sécurisé en temps réel. Parallèlement, les évolutions géopolitiques influencent considérablement les marchés financiers. Nous nous concentrons donc sur l’accompagnement stratégique de nos clients, même en période d’incertitude.

Quels sont les facteurs de croissance qu’Avalor envisage pour les années à venir ?

Notre gamme de services comprend la gestion de fortune, le conseil en placements, le reporting et la consolidation. Les clients bénéficient de notre gestion de portefeuille en interne ainsi que d’un suivi personnalisé, à long terme. Nous proposons des solutions de placement sur mesure et nous assurons la gestion de la fortune à travers plusieurs relations bancaires – avec un interlocuteur unique. Nous évitons ainsi les chevauchements stratégiques ou les risques cumulés et créons une gestion de portefeuille efficace. Cela nous permet d’éviter les redondances stratégiques ou les risques de concentration, tout en assurant une gestion de portefeuille efficace. Voilà le schéma sur lequel nous entendons poursuivre nos activités.

Comment Avalor s’est-il développé au cours des cinq dernières années ?

Avalor figure aujourd’hui parmi les gérants indépendants qui disposent d’une licence de la FINMA conformément à la loi sur les établissements financiers. Nous sommes par ailleurs enregistrés auprès de l’autorité américaine de surveillance des marchés financiers, la SEC, en tant qu’Investment Advisor, ce qui nous permet de nous occuper également de clients en lien avec les États-Unis. Depuis notre création en 2005, nous avons assemblé des avoirs gérés qui s’élèvent à 2,5 milliards de francs et nous sommes ainsi devenus l’un des principaux gérants de fortune indépendants de Suisse.

Quels développements envisagez-vous pour Avalor au cours des cinq prochaines années ?

Notre structure d’associés, et le modèle sur lequel elle repose, garantissent un suivi client à long terme et une continuité dans la gestion de leurs intérêts. Le transfert des relations clients est planifié à l’avance, sur plusieurs années. Une grande partie de notre équipe a moins de 50 ans – et nous avons donc un profil intergénérationnel qui nous assure une certaine stabilité et favorise l’innovation en interne. Notre objectif est de promouvoir les talents de manière ciblée et de développer en permanence nos services de wealth management. Grâce à notre gestion de portefeuille institutionnalisée, nous sommes parfaitement préparés aux futures exigences du marché. Nous voyons d’importants potentiels de croissance et visons un élargissement constant de notre offre de services.

Comment intégrez-vous dans vos portefeuilles des classes d’actifs complexes comme le private equity, la dette privée, l’infrastructure ou les hedge funds ?

Nous suivons une approche core-satellite, dans laquelle les investissements de base sont complétés par des investissements satellites ciblés. Nous intégrons de préférence des classes d’actifs alternatives par le biais de placements collectifs, ce qui permet à nos clients de profiter de notre vaste réseau et de conditions attrayantes.

Le mouvement NextGen est-il déjà une réalité pour Avalor ou une vision d’avenir ?

Le mouvement NextGen est depuis longtemps une réalité pour nous et continuera à jouer un rôle central dans notre dispositif. L’innovation et le développement continu sont essentiels pour rester compétitif sur le long terme.

Dr. Anja Römer

Avalor

Anja Römer a rejoint Avalor en 2015 en tant qu’associée. Anja a construit son expérience dans différentes banques, à Bayreuth, Wiesbaden, Francfort, New York et Londres, où elle a travaillé dans le Private et Corporate Banking ainsi que dans l’Asset Management. Sa carrière l’a mené aussi à la HypoVereinsbank, devenue UniCredit , à l’UBS et chez Julius Bär. Depuis 2021, elle est membre du comité directeur de l’Alliance suisse des gérants de fortune (ASV/ASWM). Anja Römer a commencé son parcours professionnel dans une caisse d’épargne allemande et elle a ensuite approfondi ses connaissances théoriques en matière de finance. Elle a en étudié l’économie d’entreprise et obtenu un doctorat en économie politique à l’université de Bayreuth.

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Dès sa création, voilà maintenant douze ans, CdR Capital, s’est immédiatement orientée vers une allocation d’actifs hautement diversifiée, grâce notamment à son biais private markets. Pour Steve Smith, son fondateur, cette approche est désormais incontournable.

Par Jérôme Sicard

Comment avez-vous réussi à gérer dans le temps une allocation très diversifiée ?

Quand j’ai fondé la société il y a maintenant douze ans avec Omar Ayache, nous étions persuadés que la gestion de fortune en Suisse allait se professionnaliser énormément dans le domaine des investissements. Nous n’avons pas un profil de banquiers privés traditionnels. Je viens des salles de marché. Chez Crédit Suisse, j’ai chapeauté pendant un temps l’activité de fonds de fonds alternatifs. Quant à Omar, il a développé une forte expertise dans les marchés privés durant son passage chez Goldman Sachs. Pour être crédibles, il nous a paru évident que nous devions nous montrer aussi performants que les grandes banques dans l’allocation d’actifs et la sélection de sous-jacents.

Dès le départ, nous avons donc fait le choix d’investir massivement dans l’allocation d’actifs avec une approche institutionnelle et un fort biais vers les marchés privés. Pour nous en assurer, nous avons recruté trois spécialistes des marchés privés qui sont d’ailleurs toujours dans l’équipe aujourd’hui. Nous voulions tout de suite aller au-delà des actions et des obligations.

Quels attraits trouvez-vous à ces marchés privés ?

Aujourd’hui encore, beaucoup de gérants n’osent pas s’aventurer dans le private debt, le private equity ou le venture capital, car ils n’en maîtrisent pas forcément les tenants et les aboutissants. Pourtant, ces classes d’actifs permettent bel et bien de réduire le risque global dans les portefeuilles. Il faut toutefois s’appuyer sur un processus de sélection très rigoureux, car il existe une forte dispersion entre les gérants. Cela dit, dans le capital-risque, il est assez frappant de constater que les meilleurs restent les meilleurs sur la durée. Il y a une tendance à la continuité qui se dégage clairement.

Vraiment, il ne fait aucun doute pour nous que les produits alternatifs ont une contribution essentielle aux rendements ajustés du risque dans les portefeuilles. En 2022, pour prendre ce seul exemple, les actions et obligations ont dévissé simultanément, mais notre poche alternative nous a permis de limiter nos pertes de manière très substantielle. Si nous étions restés dans un modèle classique 60-40, nous aurions beaucoup souffert. Cette diversification nous a donné un avantage décisif.

Pourquoi cette diversification vous semble-t-elle aussi importante ?

Dans notre métier, deux principes comptent : le cumul des intérêts et une saine diversification. Le modèle 60-40 appartient au passé, c’est l’Ancien Monde. Aujourd’hui, il faut élargir le spectre en intégrant non seulement les actifs alternatifs, mais aussi des classes souvent négligées comme le cash et les matières premières.

Le cash est un élément clé : il suffit de regarder du côté de Warren Buffett, qui dispose aujourd’hui d’une importante réserve de liquidités. Quant aux matières premières, elles offrent des opportunités majeures dans un contexte inflationniste. C’est un univers vaste, qui va bien au-delà des métaux précieux ou de l’énergie. En 2022, nous avons d’ailleurs crée un certificat avec Philip Khoury, d’Impera, centré sur l’industrie minière dans les marchés frontières. Le timing était bon !

Pour moi, la gestion moderne de fortune au XXIᵉ siècle repose sur cette capacité à bâtir une allocation stratégique robuste et à diversifier intelligemment, y compris dans les classes d’actifs alternatives. Et quand les solutions n’existent pas, il faut savoir les créer de toutes pièces.

Avec combien de gérants travaillez-vous ?

Nous investissons actuellement avec dix gérants pour la gestion active, quatorze pour les fonds alternatifs et six pour les ETFs. Nous trouvons ces derniers de plus en plus pertinents pour certaines thématiques qui ont souvent l’avantage d’être transverses.

Dans quels domaines les gérants indépendants doivent impérativement ajuster aujourd’hui leur proposition de valeur?

Tout revient encore une fois à la diversification. Beaucoup de nos concurrents se spécialisent dans une classe d’actifs où ils excellent. De notre côté, nous préférons nous intéresser à tout ce qui peut présenter un intérêt en termes de risque-rendement. Il ne s’agit de spéculer pour nos clients – ce n’est pas du tout leur propos – mais bien de leur garantir une réelle technicité dans la façon dont nous gérons leurs portefeuilles.

Notre indépendance est notre force, et nous devons la mettre au service de nos clients. En même temps, il nous faut aussi avoir la largeur d’esprit pour travailler avec une palette plus large, sans se limiter aux solutions traditionnelles qui montrent parfois leurs limites.

Quelles fonctions souhaitez-vous renforcer chez CdR Capital ?

Tout est processus aujourd’hui ! Et les gérants indépendants ne pourront pas y échapper. Au fur et à mesure que CdR se développait, nous avons mis en place des procédures robustes de gouvernance et de gestion des risques. En revanche, nous nous sommes rendus compte assez récemment que nous n’avions pas la même rigueur dans le recrutement de banquiers ou de relationship managers.

C’est un point à corriger, car la gestion de fortune devient de plus en plus un métier de recrutement. Pour une petite structure comme la nôtre, nous ne pouvons pas nous permettre un fort turnover, comme dans les grandes banques. Nous voulons donc mieux structurer nos processus de sélection afin d’améliorer notre capacité à évaluer, jauger et sélectionner les bons candidats.

Un autre axe clé est le digital. Comme l’a dit un ancien PDG de Goldman Sachs : « Banking and finance is a technology business ». De l’onboarding à la consolidation, il y a encore beaucoup de progrès à faire. L’industrie suisse se débat encore malheureusement beaucoup avec la paperasse, alors que les clients sont en droit d’attendre aujourd’hui des solutions plus fluides, plus efficientes et efficaces.

Quelles tendances de fond transforment selon vous la gestion de fortune ?

Les entrepreneurs, qui constituent notre plus important vivier de clients, ont bien compris aujourd’hui qu’il y a une différence fondamentale entre créer une fortune et la gérer. Beaucoup ont monté leur propre family office, mais ils n’hésitent plus à se tourner vers des gérants indépendants pour obtenir de meilleurs conseils. Il y a dix ou quinze ans, cette démarche n’était pas du tout évidente. Aujourd’hui, elle l’est.

Même lorsqu’ils disposent de leur propre structure familiale, ces clients recherchent un regard indépendant, dépourvu de conflits d’intérêts, capable de leur apporter des recommandations objectives. Nous avons parfois des compétences que les family offices n’ont pas, mais nous ne sommes pas en concurrence avec eux : nous sommes complémentaires.

C’est un marché en pleine expansion, avec de belles opportunités pour les gestionnaires capables de se fondre dans l’écosystème des family offices et de les accompagner sur des aspects précis, à très forte valeur ajoutée.

Comment axez-vous votre stratégie commerciale ?

Comme d’autres, nous nous concentrons en ce moment sur le transfert de richesse entre les baby-boomers et leurs successeurs. Encore une fois, tout est question de recrutement. Il nous faut attirer des talents diversifiés en termes de compétences, de langues mais aussi, d’âges. La gestion de fortune doit avoir sa propre « next gen », capable de refléter les aspirations et le mode de vie de nouveaux segments de clientèle.

Le marché alémanique représente aussi une opportunité à terme, de même que la clientèle américaine avec l’aval de la SEC. La bipolarisation politique est si prononcée aux États-Unis que de nombreux investisseurs cherchent à placer une partie de leur capital dans un environnement plus stable, comme peut l’être la Suisse. Aux États-Unis, les gérants ont tendance à être un peu trop US-centric. En Suisse, où le multi-devises structure notre ADN, nous avons une approche plus large et plus adaptée aux attentes d’une clientèle internationale, y compris américaine.

Steve Smith

CdR Capital

Steve Smith est le fondateur avec Omar Ayache de CdR Capital, la société de gestion genevoise membre de l’ASWM. Steve a entamé son parcours professionnel en 1986 chez Bankers Trust. Il dispose aussi d’une longue expérience de management aussi bien dans le secteur de la banque d’investissement que dans celui de la gestion d’actifs. Il a travaillé pour Bankers Trust, SBC/UBS, Credit Suisse et BlueCrest. Steve est titulaire d’une licence en droit du Downing College de Cambridge, où il siège actuellement au comité d’investissement.

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dr. Tatiana Agnesens, Prof. Dr. Manfred Stüttgen

« Fournir un état des lieux précis du degré d’adoption de l’intelligence artificielle chez les GFI »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands