Solutions Investissement

-

- Anthony Bailly

- Responsable de la gestion actions européennes

- Rothschild & Co Asset Management

Comment bénéficier de la nouvelle impulsion de la Zone euro ?

L’évolution du contexte géopolitique a donné un nouvel élan à l’Europe grâce à l’unité retrouvée de la Zone euro et à la fin de l’austérité budgétaire en Allemagne. Cette nouvelle donne devrait profiter plus particulièrement au style Value et aux pays membres de l’Union au travers de secteurs bénéficiant de cette impulsion. Explications.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

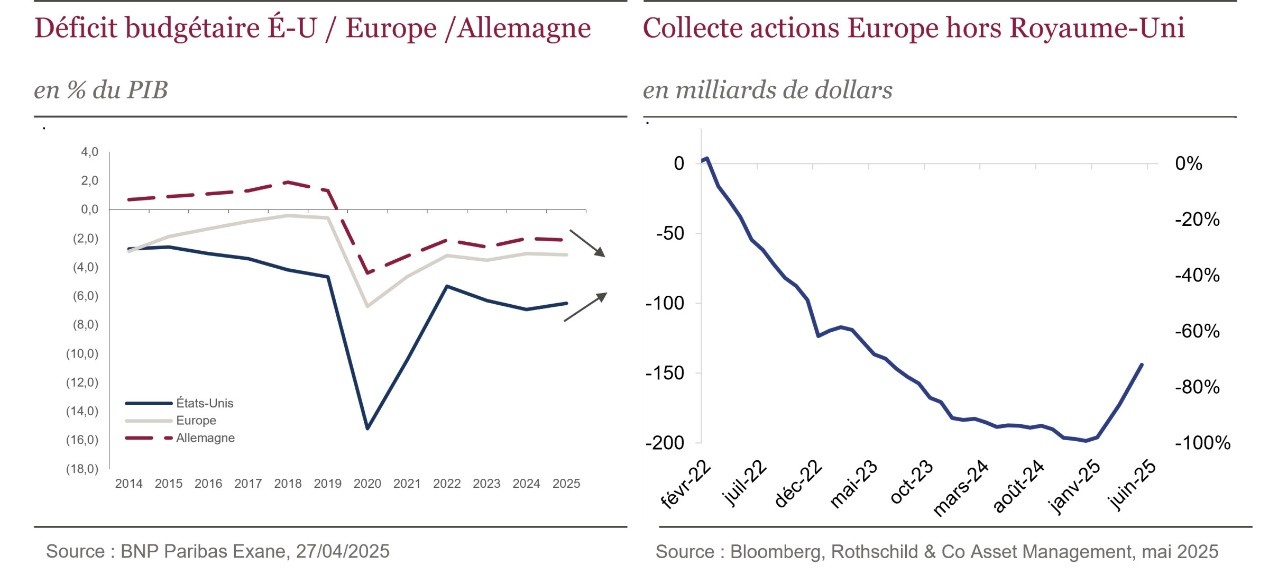

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

Depuis le début de l’année, l’Eurostoxx affiche u 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

Depuis le début de l’année, l’Eurostoxx affiche au 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

Le style Value peut-il bénéficier de ce nouvel environnement ?

Observons d’abord qu’au cours des vingt dernières années, le style de gestion Value tend à surperformer le style Croissance lorsque le marché européen surperforme le marché américain. Cette corrélation s’explique notamment par la structure sectorielle des deux zones : l’Europe reste plus exposée aux secteurs industriels et financiers, tandis que les indices américains sont dominés par les valeurs technologiques. Cette tendance s’est de nouveau confirmée depuis le début de l’année puisque la Value surperforme la croissance de plus de 13 points.

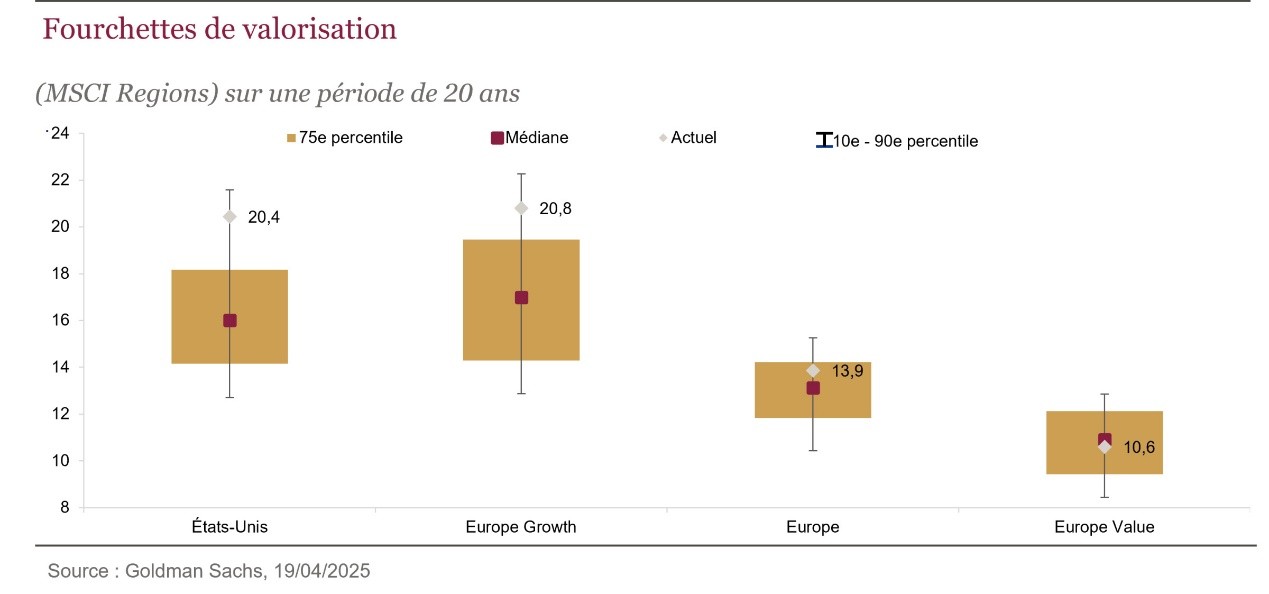

Par ailleurs, si l’on remonte à la fin de l’année 2020 — période marquant le retour d’une meilleure visibilité économique post-Covid — l’écart dépasse désormais 28 points. Cette situation s’explique notamment par la normalisation des taux d’intérêt et son corollaire direct, l’amélioration de la profitabilité des secteurs financiers. Pourtant, malgré cette dynamique, la prime de valorisation des valeurs de croissance reste élevée : environ +90 % par rapport aux valeurs Value, contre une moyenne pré-Covid autour de +65 %. La normalisation de cette prime doit, selon nous, se poursuivre, d’autant que nous évoluons désormais dans un environnement de taux et de politique monétaire totalement différent de celui qui prévalait au cours de la décennie post-crise financière.

À court terme, cela doit s’opérer par la repentification de la courbe des taux qui doit continuer de soutenir les secteurs financiers. À moyen/long terme les plans de relance mentionnés précédemment sont structurellement porteurs pour l’activité de la zone, et soutiendront la croissance de secteurs Value cycliques comme la construction, les matières premières ou encore les équipementiers industriels. La redynamisation de la zone constituera un terreau toujours plus favorable aux secteurs financiers en raison de leur caractère fortement domestique.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly débute sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management en février 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la communication. En septembre 2016, il devient co-gérant des fonds actions grandes capitalisations pour la zone Euro/Europe. En 2020, il devient Gérant actions et membre du Comité d’Investissement au sein de Rothschild & Co Asset Management. En 2024, il devient Responsable de la Gestion Actions européennes de Rothschild and Co AM. Anthony est diplômé de Kedge Business School Option Finance et d’un DEUG en Sciences économiques de l’université Bordeaux IV.

Vous aimerez aussi

Transition

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Transition

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Sphere

The Swiss Financial Arena

Depuis sa création en 2016, SPHERE anime la communauté des pairs de la finance suisse. Elle leur propose en français et en allemand différents espaces d’échange avec un magazine, des hors-série réservés aux Institutionnels, un site web et des évènements organisés tout au long de l’année pour aborder de nombreuses thématiques. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands