PubliSphere

-

- Alexandre Ryo, responsable Alternative & Overlay Solutions, Ellipsis AM

- Philippe Ferreira, responsable adjoint de l’équipe Economics & Cross Asset Research, Kepler Cheuvreux

En 2025, sortez couverts à bon prix !

Alors que les premières séances boursières de l’année 2025 commencent à donner le ton, la partition semble dès à présent heurtée, soulignant la pertinence de la couverture de portefeuille.

L’incertitude quant aux politiques déployées par Donald Trump et leurs effets sur l’inflation inquiètent les marchés obligataires, en raison de son caractère imprévisible et impulsif ainsi que par l’absence de conformité de son programme avec les règles de la gravité en économie. Les marchés devront probablement passer par la case « frayeur » avant que Trump ne fasse marche arrière sur certains sujets controversés.

Par ailleurs, les fondamentaux restent bons aux Etats-Unis. Une croissance réelle entre 2,5 et 3%, couplé à une inflation autour de 3%, implique une croissance des bénéfices par actions de l’ordre de 15% en 2025. Mais cette croissance est déjà dans les prix et la valorisation du marché américain est très élevée. Pour revenir vers des niveaux soutenables, il faudrait que le S&P 500 fasse une pause cette année tout en délivrant sur les attentes de croissance des bénéfices.

L’Europe reste dans la tourmente politique avec des coalitions fragiles et une croissance faible

En Europe, la croissance est plus faible, les marges de manœuvre budgétaires sont très étroites en France, Espagne, Italie et les marchés actions sont vulnérables par rapport à leur sensibilité à la Chine. Les secteurs du luxe et de la pharma pèsent beaucoup dans les indices européens et ils ont été sous pression en raison de leur exposition à la Chine et aux Etats-Unis. Ces secteurs affichent plus d’optimisme en cé début 2025, mais un certain degré de prudence reste de mise.

Comment réagir face aux anticipations de volatilité ? Un regain d’intérêt pour les stratégies de couverture

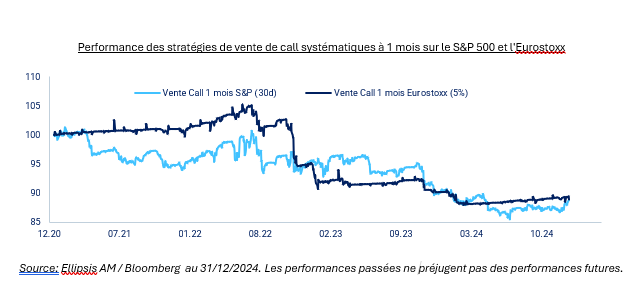

L’année 2024 s’est distinguée par une nette différence de performance entre le marché américain et les autres marchés mondiaux. Le S&P500 a progressé de plus de 20 %, tandis que le Stoxx 600 et le MSCI Emerging ont enregistré une hausse d’environ 10 %. La volatilité réalisée est pourtant restée contenue : 10,5 % en Europe et 12,8 % aux États-Unis, exception faite d’un choc estival entraînant une baisse de -6 à -8 % des marchés.

Les primes optionnelles sont restées relativement stables en 2024. Elles ont terminé l’année à des niveaux similaires à ceux de fin 2023, malgré les épisodes de volatilité de cet été. Néanmoins, nous avons observé un regain d’intérêt des investisseurs pour les stratégies de couverture depuis l’élection de Trump, entraînant une augmentation de la demande pour les primes optionnelles. Cette tendance semble logique, étant donné que les primes actuelles restent attractives, offrant des opportunités de levier intéressantes.

Enfin, la forte progression des fonds systématiques, motivée par la recherche de rendement et caractérisée par des positions souvent vendeuses d’options, a créé des opportunités de marché.

2025 : anticipation d’une augmentation de la demande en couvertures et une importante dispersion sectorielle

- Le retour de l’alternatif dans les portefeuilles, avec un biais short/neutre corrélation

Depuis 2022, de nombreux experts soulignent la nécessité de repenser la construction des portefeuilles 60/40, en raison d’une corrélation désormais positive entre actifs de croissance et actifs de rendement. Seule une récession sévère ou un choc exogène pourrait rétablir la décorrélation, avec une baisse simultanée des taux d’intérêt et des marchés. En attendant, les stratégies alternatives suscitent un regain d’intérêt pour réduire la volatilité et renforcer la diversification des portefeuilles : Métaux précieux, Global Macro, CTA/Trend Following, Long Vol/Long Tail, Fonds multi-stratégies.

- Levier des acteurs toujours présents

L’allocation financière se polarise de plus en plus entre deux approches : investissements benchmarqués et investissements alternatifs. Cette polarisation se manifeste par la forte croissance des encours aussi bien sur les produits linéaires (futures) que sur les produits convexes (options). Le coût de financement pour être acheteur de levier sur le S&P 500 à horizon 2026 a explosé en fin d’année, impacté également par des contraintes de plus en plus strictes pour les bilans bancaires.

- Dispersion sectorielle : des opportunités pour des stratégies de valeur relative ayant un profil rendement/risque intéressant

Les faibles niveaux de volatilité et de primes optionnelles limitent les rendements des stratégies purement vendeuses. Nous privilégions donc des approches de valeur relative :

- Pente : financer l’achat de convexité à court terme par la vente d’options à long terme, profitant du retour de la pente de volatilité.

- Dispersion sectorielle : acheter des options sur un secteur en vendant des options similaires sur un indice large.

- Microstructure : exploiter les incohérences structurelles des flux des stratégies systématiques vendeuses d’options pour acquérir des primes faibles à court terme.

Cette approche permet de tirer parti des divergences sectorielles tout en optimisant le rapport risque/rendement.

Philippe Ferreira, Kepler Cheuvreux

Philippe Ferreira est responsable adjoint de l’équipe Economics & Cross Asset Research chez Kepler Cheuvreux. Philippe est en charge de l’allocation Cross Asset de Kepler Cheuvreux Solutions. Après 16 ans à la Société Générale en tant qu’économiste puis stratège, il a rejoint Kepler Cheuvreux en 2022. Il est diplômé de l’Université de Paris 1 Panthéon Sorbonne et de l’université de Columbia. Il a obtenu un Master en économie internationale et modélisation.

Alexandre Ryo, Ellipsis AM

Diplômé de l’ESIEA et d’un Master spécialisé en Finance à l’ESSEC, il a intégré le groupe Exane en 2012 en tant qu’assistant trader sur la volatilité indicielle. Il a rejoint Ellipsis AM en 2013 en tant que gérant de fonds. A partir de 2015, il a développé l’expertise overlay à travers la mise en place de mandats de gestion pour des clients institutionnels européens. Il devient responsable du développement du pôle Alternative & Overlay Solutions en 2021.

Kepler Cheuvreux Solutions : Kepler Cheuvreux Solutions est le leader indépendant en Europe de la recherche, la conception et la commercialisation de solutions d’investissement structurées sur-mesure. Son appartenance au groupe Kepler Cheuvreux lui permet de placer la recherche au cœur de son offre et de bénéficier de la taille critique d’un acteur majeur dans les services financiers en Europe

Ellipsis AM : Avec plus de 20 ans d’historique de gestion et 4,4 milliards d’euros sous gestion (au 31/12/2024), Ellipsis AM est une société de gestion reconnue sur les obligations convertibles, le crédit et les stratégies alternatives liquides optionnelles, les solutions de couverture de portefeuille et l’optimisation de rendement (overlay).

Vous aimerez aussi

Sphere

The Swiss Financial Arena

Depuis sa création en 2016, SPHERE anime la communauté des pairs de la finance suisse. Elle leur propose en français et en allemand différents espaces d’échange avec un magazine, des hors-série réservés aux Institutionnels, un site web et des évènements organisés tout au long de l’année pour aborder de nombreuses thématiques. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands