Intentions

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

L’incertitude stimule la demande en gestion des risques et en stratégies d’atténuation de la volatilité. Voici les résultats de l’enquête Gatekeeper Pulse® de PGIM pour un aperçu des tendances d’allocation et des enjeux clés pour 210 sélectionneurs de fonds représentant 31’000 milliards de dollars d’actifs à travers l’Europe et l’Asie.

Cap sur la résilience

Sous l’effet de conditions géopolitiques et économiques précaires, les sélectionneurs de fonds recherchent de plus en plus des gestionnaires axés sur le risque et des stratégies visant à réduire la volatilité. Face à l’incertitude, les tendances d’allocation mettent en avant une demande accrue pour des sources de revenus fiables et une diversification renforcée, notamment via les obligations publiques et les marchés privés.

Découvrez les résultats de notre enquête Gatekeeper Pulse® pour un aperçu des tendances d’allocation et des enjeux clés pour 210 sélectionneurs de fonds représentant 31 000 milliards de dollars d’actifs à travers l’Europe et l’Asie.

Tendances majeures chez sélectionneurs de fonds

Optimisme envers les obligations

Préférence pour la liquidité

Réévaluation du risque

Le privé en tête des allocations

Cette recherche met en lumière les préoccupations clés des décideurs influents dans le domaine de la sélection de fonds. Accédez au rapport complet :

Disclaimer :

Gatekeeper Pulse est une marque déposée de PGIM, Inc. et de ses entités affiliées, enregistrée dans de nombreux pays à travers le monde.

Les participants à l’enquête proviennent du Royaume-Uni, d’Autriche, d’Allemagne, de Suisse, de Belgique, des Pays-Bas, du Luxembourg, d’Italie, du Danemark, de Finlande, de Norvège, de Suède, de Singapour et de Hong Kong.

Les références à certains titres et à leurs émetteurs sont fournies à titre d’illustration uniquement, ne constituent pas des recommandations d’achat ou de vente de ces titres et ne doivent pas être interprétées comme telles. Les titres mentionnés dans ce document peuvent ne pas être détenus dans le portefeuille au moment de la publication. S’ils sont détenus, rien ne garantit qu’ils le seront encore à l’avenir.

Les opinions exprimées ici sont celles des experts en investissement de PGIM Investment au moment de la rédaction des commentaires. Elles peuvent ne pas refléter leurs opinions actuelles et sont susceptibles d’être modifiées à tout moment sans préavis. Les informations et opinions contenues dans ce document ne constituent ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’achat des titres mentionnés.

Ni PFI, ni ses entités affiliées, ni leurs représentants agréés ne fournissent de conseils fiscaux ou juridiques. Les clients doivent consulter leur avocat, comptable et/ou conseiller fiscal pour toute question spécifique à leur situation.

Certaines informations contenues dans ce commentaire proviennent de sources considérées comme fiables au moment de la publication. Toutefois, aucune garantie n’est donnée quant à leur exactitude ou leur exhaustivité, et ces informations peuvent être modifiées sans préavis. Les informations contenues dans ce document sont valables à la date de publication (ou à une date antérieure indiquée) et peuvent être modifiées à tout moment sans préavis. Le gestionnaire n’est pas tenu de mettre à jour ces informations, en tout ou en partie, et n’offre aucune garantie, explicite ou implicite, quant à leur exactitude ou leur exhaustivité.

Les projections ou prévisions présentées peuvent être modifiées à tout moment sans préavis. Les données réelles peuvent différer et ne sont pas nécessairement reflétées dans ce document. Les projections et prévisions comportent un degré élevé d’incertitude et doivent être considérées uniquement comme des exemples représentatifs d’un large éventail de résultats possibles. Elles sont basées sur des hypothèses, peuvent faire l’objet de révisions substantielles et peuvent évoluer considérablement en fonction des conditions économiques et de marché.

Au Royaume-Uni, les informations sont publiées par PGIM Limited, dont le siège social est situé à Grand Buildings, 1-3 Strand, Trafalgar Square, Londres, WC2N 5HR. PGIM Limited est autorisée et réglementée par la Financial Conduct Authority (« FCA ») du Royaume-Uni (numéro de référence 193418), et en ce qui concerne ses activités en Italie, par la Consob et la Banque d’Italie.

Dans l’Espace économique européen (« EEE »), les informations peuvent être publiées par PGIM Netherlands B.V., PGIM Limited ou PGIM Luxembourg S.A., selon la juridiction. PGIM Netherlands B.V., dont le siège est situé Eduard van Beinumstraat 6, 1077CZ Amsterdam, Pays-Bas, est autorisée par l’Autoriteit Financiële Markten (« AFM ») (numéro d’enregistrement 15003620) et opère sous passeport européen. PGIM Luxembourg S.A., dont le siège est situé 2, boulevard de la Foire, L-1528 Luxembourg, est autorisée et réglementée par la Commission de Surveillance du Secteur Financier (« CSSF ») (numéro d’enregistrement A00001218) et opère également sous passeport européen.

Dans certains pays de l’EEE, les informations sont, lorsque cela est permis, présentées par PGIM Limited en vertu de dispositions, d’exemptions ou de licences disponibles dans le cadre des régimes de permission temporaire après la sortie du Royaume-Uni de l’Union européenne.

Ces informations sont destinées aux personnes au Royaume-Uni considérées comme des clients professionnels selon les règles de la FCA et/ou aux personnes dans l’EEE considérées comme des clients professionnels selon la mise en œuvre locale de la Directive 2014/65/UE (MiFID II).

En Suisse, les informations sont publiées par PGIM Limited, Londres, via son bureau de représentation à Zurich, situé à Kappelergasse 14, CH-8001 Zurich, Suisse. Ce bureau est autorisé et réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Ces documents sont destinés aux clients professionnels ou institutionnels au sens de l’art. 4, al. 3 et 4 de la Loi sur les services financiers (LSFin).

À Singapour, les informations sont publiées par PGIM (Singapore) Pte. Ltd., dont le siège est situé 88 Market Street, #43-06 CapitaSpring, Singapour 048948. PGIM (Singapore) Pte. Ltd. est une société d’investissement enregistrée et agréée par la Monetary Authority of Singapore (« MAS ») (Licence n° CMS100017) pour la gestion de fonds, et est également exemptée de licence en tant que conseiller financier.

À Hong Kong, les informations sont publiées par PGIM (Hong Kong) Limited, dont le siège est situé Units 4202-4203, 42e étage, Gloucester Tower, The Landmark, 15 Queen’s Road Central, Hong Kong. PGIM (Hong Kong) Limited est une société réglementée par la Securities and Futures Commission de Hong Kong (« SFC ») (BVJ981) et ces informations sont destinées uniquement aux investisseurs professionnels au sens de la Section 1, Partie 1, Annexe 1 de la Securities and Futures Ordinance (« SFO ») (Cap.571).

PGIM Limited, PGIM Netherlands B.V., PGIM Luxembourg S.A., PGIM (Singapore) Pte. Ltd. et PGIM (Hong Kong) Limited sont des filiales indirectes, détenues à 100 %, de PGIM, Inc. (« PGIM » ou le « gestionnaire d’investissement »), la principale entité de gestion d’actifs de Prudential Financial, Inc. (« PFI »), une société constituée aux États-Unis et dont le siège est situé aux États-Unis. PFI n’a aucun lien avec Prudential plc, société constituée au Royaume-Uni, ni avec Prudential Assurance Company, filiale de M&G plc, également constituée au Royaume-Uni.

PGIM, le logo PGIM et le symbole Rock sont des marques de service de PFI et de ses entités affiliées, enregistrées dans de nombreuses juridictions à travers le monde. PGIM Fixed Income et PGIM Real Estate sont des noms commerciaux de PGIM, conseiller en investissement enregistré auprès de la SEC aux États-Unis. Jennison et PGIM Quantitative Solutions sont des noms commerciaux de Jennison Associates LLC et PGIM Quantitative Solutions LLC, respectivement, tous deux conseillers en investissement enregistrés auprès de la SEC et filiales détenues à 100 % par PGIM.

L’enregistrement auprès de la SEC n’implique aucun niveau particulier de compétence ou de formation.

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

À la tête du secrétariat général de l’Alliance des Gestionnaires de Fortune Suisses depuis mars 2024, Andrijana Kosic coordonne les initiatives stratégiques et assure le lien entre l’association et ses membres. Dans un contexte de pression réglementaire, de digitalisation et de hausse des coûts, elle revient sur les priorités de l’Alliance, devenue en quelques années une figure tutélaire pour l’ensemble de la profession.

Par Jérôme Sicard

Quel est votre rôle en tant que secrétaire générale de l’Alliance ?

Je coordonne les initiatives stratégiques de l’association et je gère tous les aspects administratifs. J’assure le lien non seulement entre nos membres, mais aussi avec les acteurs clés qui composent le secteur. Mon objectif est de veiller à ce que nos activités et nos services aident concrètement les gestionnaires de l’Alliance à naviguer dans un environnement de plus en plus complexe.

Je suis responsable de la mise en œuvre des décisions prises lors de notre assemblée générale, des réunions du conseil d’administration ainsi que des CEO Summits – l‘un de nos événements phares, au cours duquel les dirigeants de nos membres se réunissent pendant deux jours pour mener des discussions stratégiques et réfléchir.

Je travaille en étroite collaboration avec les douze membres du Conseil, sous la direction de notre présidente, Nicole Curti.

Quels aspects de votre fonction sont les plus stimulants ou les plus exigeants ?

C’est sans aucun doute la diversité des sujets sur lesquels je travaille : co-organisation d’événements majeurs comme les Bank Awards ou les CEO Summits, préparation des séances du Conseil, mise en œuvre d’initiatives stratégiques, organisation de formations et de webinaires…

Le plus grand défi, je dirais, est de répondre aux attentes de tous. Il faut lancer des projets qui apportent une réelle valeur à l’ensemble des membres, et les proposer dans des formats qui fassent sens pour toute la communauté.

À titre personnel, il est extrêmement gratifiant d’aider à façonner l’avenir de la gestion de fortune indépendante en Suisse.

Comment définiriez-vous la mission principale de l’Alliance aujourd’hui ?

Renforcer et défendre la position des gérants indépendants en Suisse ! Cela passe par la défense des intérêts de nos membres et la promotion de standards professionnels élevés. En interne, nous cherchons à favoriser le dialogue, à offrir une plateforme collaborative d’échange entre membres, et à répondre aux besoins de notre communauté à travers divers projets. Nous allons fêter notre dixième anniversaire l’année prochaine. Depuis que l’Alliance existe, nous avons toujours veillé à préserver cet esprit de collaboration. L’Alliance est là pour servir ses membres – et non l’inverse.

Quelles sont aujourd’hui les principales préoccupations de vos membres ?

D’après ce que j’observe, leurs préoccupations portent sur la pression réglementaire croissante et la hausse des coûts opérationnels. La planification de la relève et la transformation numérique prennent également de l’ampleur, les entreprises cherchant à pérenniser leur modèle.

Sur quoi concentrent-ils leurs priorités ?

Chaque entreprise a bien sûr sa propre approche, mais je constate que beaucoup mettent l‘accent sur l’efficacité opérationnelle, la conformité réglementaire, et la capacité à attirer de nouveaux talents.

Quels sont les projets les plus importants actuellement en cours à l’Alliance ?

Comme toujours, plusieurs initiatives clés sont en cours. Sur le plan événementiel, nous bouclons la préparation de notre prochain CEO Summit, qui aura lieu en septembre. Nous avons aussi déjà lancé l’organisation des Bank Awards, qui se tiendront à Zurich le 17 mars 2026.

Nous avons récemment obtenu l’accréditation SAQ, ce qui nous permet de proposer des formations et des workshops de grande qualité à nos membres. Ces formations couvrent des thèmes prioritaires comme l’IA générative, la cybersécurité, ou encore le private equity. Sans oublier nos mises à jour réglementaires annuelles et les rafraîchissements LBA.

Nous développons aussi des groupes de travail spécialisés pour encourager les échanges entre pairs selon les spécialités des uns et des autres. Nous avons commencé par le Compliance Hub, destiné aux responsables de la conformité. La deuxième édition s’est tenue en juin. Nous lançons désormais un CIO Forum pour les Chief Investment Officers, ainsi qu’un Founders’ Corner pour favoriser le dialogue entre fondateurs et associés seniors. Ces plateformes ont pour vocation de renforcer la collaboration et le partage d’expérience dans toute l’industrie, tout en nous donnant, à moi et aux membres du Conseil, une meilleure visibilité sur les besoins futurs de nos membres – des besoins que l’Alliance pourra identifier et traiter activement.

Andrijana Kosic

ASV-ASWM

Andrijana Kosic est Secrétaire générale de l’Alliance des Gestionnaires de Fortune Suisses depuis mars 2024. Elle a travaillé précédemment comme assistante exécutive chez Bordier & Cie où elle soutenait les activités de wealth management pour une clientèle UHNWI. Elle a occupé également le poste d’Assistant Wealth Management chez LGT Private Banking, au service de clients UHNWI au Moyen-Orient et en Amérique latine. Andrijana suit le Bachelor en Business Administration de la Kalaidos Haute Ecole Spécialisée Zurich et détient une maturité professionnelle commerciale obtenue à la KV Zurich Business School.

Vous aimerez aussi

Orégane Chérel

SPHERE LAB

« J’ai envie de m’investir pleinement pour construire un SPHERE LAB dynamique, tourné vers l’avenir. »

Michael Welti

Banque Heritage

« À bien des égards, notre approche s’apparente à celle d’un family office ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

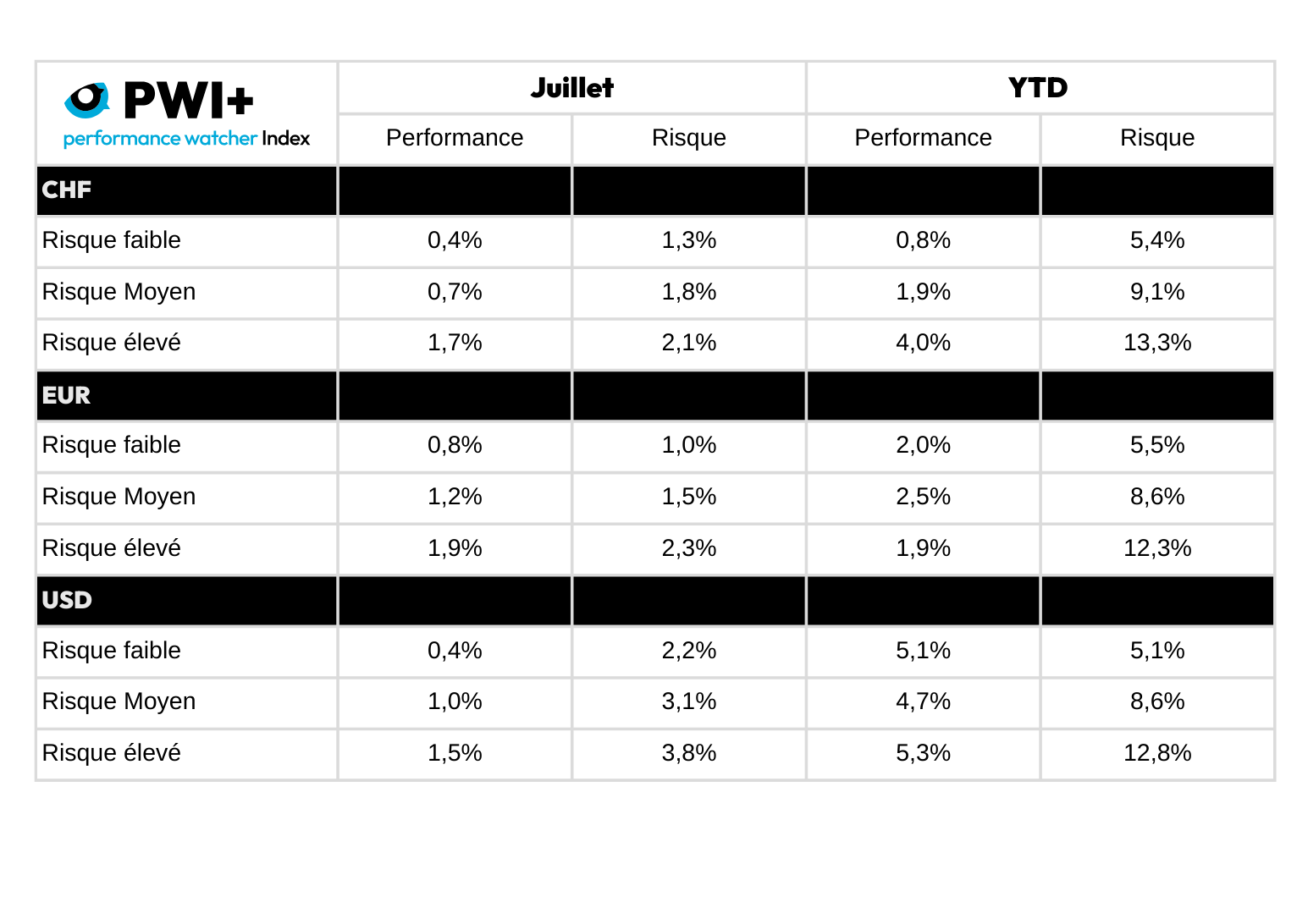

En juillet, ce fut un calme presque irréel sur les marchés financiers, bien loin des agitations des mois précédents. Mais derrière ce répit, la vigueur du franc et la nouvelle taxe américaine sur les exportations suisses rappellent que le prochain grain pourrait vite se profiler à l’horizon.

Juillet a offert aux portefeuilles multi-actifs en CHF un calme digne du télétexte page 302 en été : des gains allant de +0,4 % pour les profils défensifs à +1,7 % pour les plus dynamiques, avec une volatilité annualisée comprimée entre 1,3 % et 2,1 %. L’apaisement est venu des accords commerciaux conclus par Washington et de l’OBBBA, qui ont écarté le spectre de tarifs punitifs à 50 %. Les marchés ont moins salué le contenu des mesures que la disparition du pire scénario, ramenant la volatilité obligataire à ses plus bas cycliques et offrant aux gérants un mois presque trop tranquille.

Les actions suisses ont encore traîné, sauf pour les petites et moyennes capitalisations (+2,5 % domestique). Le franc fort a freiné la conversion des gains étrangers, à l’inverse des portefeuilles en EUR et surtout en USD, dopés par la tech américaine et l’Asie émergente. Et désormais, la nouvelle taxe américaine de 39 % sur la plupart des exportations helvétiques menace montres, machines et outils de précision, avec un risque tangible pour les marges et la confiance des investisseurs si elle perdure.

Les obligations en CHF ont, elles, joué leur rôle d’amortisseur, avec des rendements légèrement en baisse et des spreads IG stables, dans un contexte où les marchés obligataires internationaux sont restés calmes malgré des mouvements plus marqués sur les taux US et européens.

La faible volatilité tient à des marchés actions en hausse ordonnée, à des taux sages et à une corrélation actions-obligations redevenue favorable, offrant un profil de rendement d’une rare douceur. Si le franc reste un filet de sécurité en période de stress, il demeure aussi un plafond pour les performances lors des phases d’euphorie mondiale. Pour le moment, le Lac est d’huile… ce qui, comme tout navigateur le sait, est précisément le meilleur moment pour vérifier que le bateau est prêt à encaisser le prochain coup de vent.

Éric Bissonnier

Performance Watcher

Éric Bissonnier est COO de Performance Watcher depuis 2025, après avoir dirigé l’entreprise en tant que CEO depuis juin 2022. Il a débuté sa carrière en 1992 au sein de Chase Manhattan Private Bank à Genève et à New York. En 1998, il rejoint la société de multi-gestion alternative EIM, dont il devient CIO en 2002. Il poursuit ses fonctions chez Gottex et LumX Asset Management, sociétés qui ont succédé à EIM, jusqu’en 2019. Il joue également un rôle déterminant dans le développement de la fintech LumRisk, une spinoff d’EIM spécialisée dans la gestion des risques. Eric est titulaire de la certification CFA et d’un mastère en économie de l’Université de Genève.

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Lorsque l’on parle de numérisation, de cybersécurité ou d’intelligence artificielle, on ne peut pas faire l’impasse sur l’infrastructure IT. C’est en effet à ce niveau que se joue la capacité d’innover ou, au contraire, le risque de faillir en raison de fondations technologiques dépassées. Pour les gérants indépendants, l’IT est devenue bien plus qu’un simple soutien technique.

Aujourd’hui, une infrastructure IT moderne ne se résume plus à des serveurs fonctionnels ou à une connexion Internet stable. Elle soutient l’ensemble des fonctions clés : efficacité opérationnelle, sécurité des systèmes et capacité à innover. C’est elle qui permet à de nouvelles technologies comme l’intelligence artificielle d’être déployées de manière pertinente, maîtrisée et sécurisée. Cela suppose une infrastructure souple, souvent basée sur le cloud, qui permette de travailler de manière sécurisée depuis n’importe quel endroit, sans avoir à gérer ses propres serveurs. Les postes de travail doivent pouvoir être gérés de façon centralisée, avec des mises à jour automatiques, une gestion homogène des accès et des politiques de sécurité cohérentes. En arrière-plan, les mécanismes de sécurité doivent fonctionner de manière proactive : surveillance des connexions, authentification à plusieurs facteurs, communications chiffrées, etc.

Dans un secteur aussi sensible que la finance, il est crucial que les données confidentielles ne quittent pas l’organisation de façon incontrôlée, notamment dans le cadre de l’usage croissant donné à l’intelligence artificielle. Des solutions cloud, des centres de données privés ou des modèles hybrides peuvent apporter une réponse adaptée, à condition que les normes de sécurité et de conformité soient strictement respectées. Une infrastructure moderne ne doit pas être vue comme une fin en soi, mais comme la condition même pour exploiter des innovations à forte valeur ajoutée.

Le progrès technologique s’accompagne toutefois de risques nouveaux. Les cybermenaces sont en constante augmentation, et les gérants indépendants, en raison de leur exposition dans le système financier, constituent des cibles de choix. Attaques de type phishing, ransomwares ou vols ciblés de données client : se protéger contre ces menaces n’est plus seulement une affaire de spécialistes techniques, mais une mission relevant directement de la responsabilité managériale.

Au sein des structures EAM, le top management doit comprendre les risques opérationnels liés à la cybersécurité, mettre en œuvre les mesures de protection nécessaires, sensibiliser les collaborateurs et se doter de plans d’urgence. De son côté, le conseil d’administration doit considérer la cybersécurité comme un risque d’entreprise à part entière, au même titre que les risques réglementaires ou de réputation. Trop souvent, cependant, les conseils d’administration et les directions générales manquent de compétences techniques, ce qui peut conduire à sous-estimer les cyberrisques ou à en déléguer entièrement la responsabilité à des prestataires externes. C’est une erreur : ce genre de responsabilité ne s’externalise pas.

Un autre écueil souvent rencontré réside dans la communication entre les équipes métiers et les prestataires IT. Ces deux univers ne parlent toujours pas le même langage. Tandis que le gérant de fortune raisonne en besoins clients, en exigences réglementaires et en expérience utilisateur, le fournisseur IT pense en spécifications techniques, en capacité serveur et en architecture réseau. Ce décalage entraîne malentendus et incompréhensions, et conduit parfois à des solutions inadaptées, trop complexes ou présentant des failles de sécurité. Pour éviter cela, les entreprises doivent renforcer leur compétence technologique au niveau décisionnel, tandis que les prestataires IT doivent mieux comprendre les réalités opérationnelles et les enjeux du métier de gestionnaire de fortune. C’est à cette condition qu’une véritable collaboration peut émerger, dans un esprit de partenariat.

Les directions générales ont aujourd’hui la responsabilité d’investir dans leurs propres compétences IT ou d’intégrer des expertises techniques au sein de leur équipe dirigeante, avec le concours par exemple d’un conseiller externe. Elles doivent régulièrement évaluer les cyberrisques, suivre l’évolution des menaces et identifier les besoins d’action. La formation continue des collaborateurs est également essentielle : la cybersécurité commence par la sensibilisation de chacun, via des sessions de formation régulières et des tests de phishing simulés. Il est aussi crucial de disposer de plans de gestion de crise, testés à intervalles réguliers, afin de pouvoir réagir de manière rapide et coordonnée en cas d’incident.

Le conseil d’administration, lui, doit régulièrement inscrire la cybersécurité à son ordre du jour au même titre que les risques financiers. Il est recommandé de faire auditer régulièrement la stratégie IT et la résilience de l’entreprise par des experts, d’exiger des rapports sur l’état des plans de continuité et de tester leur efficacité à travers des scénarios concrets. Enfin, il convient de clarifier les rôles et responsabilités, notamment en distinguant clairement les missions de surveillance stratégique et les tâches opérationnelles. Un conseil d’administration efficace ne prend pas les décisions techniques, mais sait les questions à poser.

En conclusion, l’IT n’est plus un sujet secondaire : elle est devenue un facteur clé de succès, à la fois stratégique et opérationnel, pour les gérants de fortune indépendants. L’adoption de technologies comme l’intelligence artificielle n’est envisageable que si le socle digital est solide. Considérer encore l’IT comme un simple centre de coûts serait une faute de jugement. Il s’agit de protéger les données, de préserver la compétitivité sur le marché et d’assurer l’attractivité de l’entreprise.

Cette responsabilité repose sur deux niveaux : le conseil d’administration doit intégrer les cyberrisques à sa gouvernance globale, tandis que la direction générale doit agir concrètement, investir dans l’infrastructure et ancrer la sécurité dans les processus de l’entreprise. Les décisions doivent être prises maintenant. Attendre, c’est courir le risque de perdre en compétitivité, en confiance – et en sécurité.

Dimitri Petruschenko

Petruschenko Consulting

Ancien fondateur et associé gérant de EAM.Technology, une société spécialisée dans le conseil et les services opérationnels externalisés, Dimitri Petruschenko a plus de quinze ans d’expérience dans l’environnement technologique propre au secteur financier. Durant son parcours, il a été amené à travailler plus particulièrement pour des banques privées, des gestionnaires de fortune indépendants et des family offices. Avant de lancer EAM.Technology, il a occupé différents postes de direction chez des fournisseurs suisses de solutions logicielles destinées aux secteurs du wealth management et de l’asset management.

Vous aimerez aussi

Orégane Chérel

SPHERE LAB

« J’ai envie de m’investir pleinement pour construire un SPHERE LAB dynamique, tourné vers l’avenir. »

Michael Welti

Banque Heritage

« À bien des égards, notre approche s’apparente à celle d’un family office ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Alors que la BCE arrive au terme de son cycle d’assouplissement monétaire, la désynchronisation avec la Fed s’accentue. Emmanuel Petit en détaille ici les implications.

Comme prévu, la BCE a abaissé ses taux pour la quatrième fois cette année lors de sa réunion du 5 juin dernier. L’inflation attendue sous la cible des 2 % en Zone euro à fin 2025 semble annoncer la fin du cycle de baisses entamé en juin 2024. Les taux européens à 2 ans devraient donc être amenés à se stabiliser. Toutefois, si le conseil des gouverneurs reste divisé sur la question, les investisseurs s’attendent encore à une cinquième et dernière baisse d’ici la fin de l’année.

Cette position d’attente de la BCE s’explique par des effets contradictoires sur la croissance et l’inflation poussés, dans un sens, par la guerre commerciale avec les États-Unis et, dans l’autre, par les effets positifs du plan budgétaire allemand qui devraient se faire ressentir à partir de l’année prochaine. Les taux longs, de leur côté, restent sous pression, le financement de la dette demeurant un sujet d’inquiétude pour les investisseurs. Ce mouvement de défiance s’observe d’ailleurs dès que des inquiétudes émergent sur la trajectoire budgétaire d’un État.

À ce titre, la France est perçue en ce moment comme le mauvais élève de la Zone euro. Si un pic sur le spread1 OAT-Bund a été observé au moment des élections législatives l’année passée, il s’est progressivement resserré depuis pour se stabiliser autour de 70 points de base 2. Les investisseurs semblent donc continuer à accorder un certain crédit à son gouvernement, estimant qu’il dispose de nombreux leviers pour parvenir au redressement des finances publiques. Le taux d’emprunt français n’en reste pas moins l’un des plus élevés parmi les 20 pays membres. Plus globalement, la Zone euro reste engluée dans un scénario de croissance molle. Les défauts sont en légère hausse mais restent géographiquement très concentrés et aucune détérioration significative n’est encore à signaler.

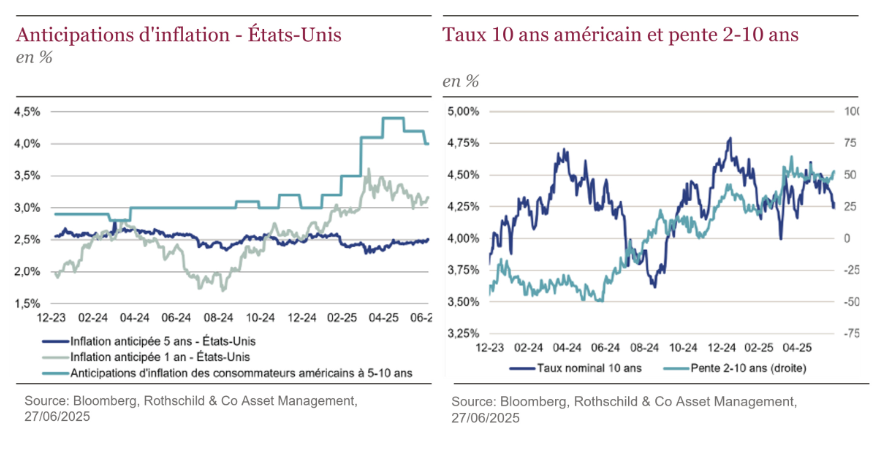

Aux États-Unis, la situation est plus délicate. Depuis le début de l’année, les investisseurs se détournent des actifs américains. Les questionnements légitimes sur l’évolution des déficit jumeaux3, les atermoiements de Donald Trump et les doutes sur la pérennité de l’exceptionnalisme américain ont engendré un mouvement de défiance et une chute de plus de 10 % du dollar contre toutes devises 2. L’écart de taux d’intérêt à l’avantage des obligations américaines ne suffit plus à renforcer la monnaie. Pour autant, une accélération de la dépréciation du billet vert dans les mois à venir semble difficile à envisager, dans un contexte présentant peu d’alternatives à la devise américaine.

Le risque inflationniste et les interrogations sur la soutenabilité de la dette restent également prégnants en raison de la politique menée par l’actuel locataire de la Maison Blanche. À ce titre, la « One Big Beautiful Bill Act 4» promulguée début juillet accentue les craintes sur le creusement du déficit, mais tempère néanmoins les scénario les plus pessimistes. L’évolution des négociations sur les droits de douane demeure la principale préoccupation des investisseurs. Les annonces fracassantes et intempestives, ainsi que les différents reports ne font qu’ajouter de l’incertitude à un environnement géopolitique déjà tendu. Dans ce contexte, depuis le début de l’année, la Fed maintient le statu quo.

En effet, avec une inflation attendue en hausse jusqu’au mois de septembre en raison des effets de base, de l’incertitude causée par les tarifs douaniers et d’un marché de l’emploi qui ralentit sans pour autant craquer, il paraît logique que la Fed reste prudente. Au regard des niveaux actuels des taux directeurs, le marché est conscient que la banque centrale dispose d’une marge de manoeuvre conséquente avant d’atteindre le taux neutre qu’elle estime entre 3 % et 3,25 %. Cinq baisses sont anticipées d’ici à fin 2026. Ce scénario reste plausible si l’inflation revient à la cible et que le marché de l’emploi se maintient. Au-delà de la dimension économique, d’autres facteurs, comme la nomination du prochain président de la Fed ou les élections de mi-mandat pourraient amener à revoir ces perspectives.

Face à cette situation, le crédit est en ce moment la classe d’actifs la moins volatile. Ses niveaux de rendement absolu et de spread vis-à-vis des emprunts d’État lui permettent de supporter la volatilité des taux. L’environnement actuel lui est particulièrement favorable: les taux sont peu élevés et l’économie se maintient. Les spreads sont, certes, serrés mais les investisseurs continuent de lui porter un fort intérêt car les fondamentaux des entreprises sont solides et la classe d’actifs offre du portage.

Dans ce contexte, il convient d’être particulièrement réactifs et chaque épisode de volatilité doit être considéré comme une occasion à saisir. Il faut également se montrer sélectifs car, s’il y a peu de dispersion sectorielle, au sein de chaque secteur, l’acteur le plus fragile est rapidement sanctionné par le marché. Nous ajustons donc progressivement nos portefeuilles. Nous augmentons, à la marge, la sensibilité tout en restant sous-pondérés dans l’attente d’une pentification plus importante des courbes. Nous favorisons les obligations corporates les mieux notées de maturité 5 à 10 ans pour bénéficier du rendement excédentaire qu’elles permettent de capter. Les financières restent également un segment de marché privilégié au regard de ses niveaux de valorisation et des fondamentaux des acteurs du secteur. Enfin, nous maintenons la couverture de nos portefeuilles via des CDS5 afin d’amortir de potentiels pics de volatilité.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit a débuté sa carrière en 1998 chez HSBC Asset Management comme analyste dans le domaine de l’attribution de performances AIMR-GIPS puis il est devenu analyste crédit en 2001. En 2006, il rejoint Rothschild & Co Asset Management en tant que gérant obligataire sur les obligations privées. Il en est responsable de la gestion obligataire depuis 2011. Emmanuel est diplômé d’un mastère spécialisé en Finance d’entreprise et membre de la SFAF (Société Française des Analystes Financiers).

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands