Intentions

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

À mesure que la réglementation se renforce et que la volatilité augmente, la gouvernance des données devient un avantage stratégique, pour peu que l’on s’appuie sur les bons outils et les bonnes expertises. Microsoft 365 figure parmi ces solutions évidentes, à condition d’être correctement configurée pour garantir la conformité.

Nous avons déjà vu cela. Lorsque les droits de douane imposés par Trump ont commencé à perturber les marchés mondiaux, ce sont les chaînes d’approvisionnement qui ont été les premières touchées – mais les données aussi. Aujourd’hui, avec l’incertitude géopolitique qui redéfinit les décisions commerciales, une question cruciale refait surface : où résident vos données – et qui en détient réellement le contrôle ?

Sauf que cette fois, l’enjeu est encore plus élevé. Le coût de stockage et la latence restent des priorités, mais d’autres aspects plus critiques émergent : la souveraineté, la sécurité et les exigences croissantes en matière de conformité – et, encore une fois, la question de l’accès illimité.

La pression réglementaire

Autrefois, la gouvernance des données était un « plus ». Aujourd’hui, elle est incontournable. Les régulateurs comme la FINMA exigent non seulement la protection des données client, mais aussi la preuve que les entreprises peuvent y parvenir de manière systématique et documentée.

Cela signifie mettre en place une cartographie complète des données, une gestion du cycle de vie et des stratégies de prévention des pertes – qui deviennent peu à peu des exigences réglementaires.

Nombre d’entreprises ont conscience des besoins en cybersécurité, mais peu disposent d’un système capable de gérer l’intégralité du cycle de vie des données – de la création à la suppression – selon les standards stricts imposés par la FINMA. Pour les entreprises genevoises utilisant Microsoft 365, la solution est souvent Microsoft Purview : une plateforme conçue pour offrir la visibilité et le contrôle nécessaires.

Le nouveau manuel de la conformité

Microsoft Purview regroupe les fonctions de gouvernance des données de Microsoft 365 dans un cadre cohérent, permettant de garder la main sur ses données, de répondre aux exigences réglementaires et de réduire les risques.

Voici comment Purview transforme les données – de facteur de risque à levier de résilience.

Déployer Purview ne suffit pas

Pour en tirer toute la valeur, il faut plus que de la technologie : il faut une expertise sectorielle, une compréhension fine des réglementations, et un accompagnement stratégique.

C’est là que Penta fait la différence.

Ce que les réglementations exigent (et ce qu’elles n’exigent pas)

Mohammad Hammoudeh, expert principal en sécurité de l’information chez Penta, explique :

« Les réglementations ne demandent jamais un outil spécifique. Elles imposent des fonctions et des mécanismes, mais jamais un nom de produit. »

Cette distinction laisse de nombreuses entreprises dans le flou : elles savent ce qu’elles doivent atteindre, mais pas comment.

« La FINMA veut de la transparence, de la responsabilité, du contrôle. Purview offre les outils pour cela – de la cartographie à la gestion du cycle de vie, jusqu’au reporting », conclut-il.

La stratégie de données est un travail d’équipe

Sans partenaire compétent, même une installation bien conçue devient obsolète à mesure que les exigences évoluent. Il faut un partenaire stratégique capable d’aligner les capacités de Purview avec vos obligations actuelles – et futures.

Prenons l’exemple de Penta. Avec plus de 20 ans d’expérience dans les secteurs réglementés, Penta offre un accompagnement complet autour de Microsoft Purview : audit initial, conception de système, support continu, surveillance de conformité.

Contrairement aux partenaires qui se contentent d’installer Purview, Penta adopte une démarche consultative. Nous travaillons main dans la main avec nos clients pour personnaliser la cartographie des données, optimiser les politiques de rétention et appliquer des mesures avancées comme Azure Customer Key – garantissant que seuls le client et son partenaire IT ont les clés de déchiffrement.

Des audits réguliers, des ajustements de politique et des évaluations de conformité garantissent que l’environnement reste conforme. C’est crucial dans des secteurs comme la finance, la santé ou le juridique, où l’intégrité des données est essentielle.

Donnez à votre stratégie de données un avantage décisif

Alors que les exigences augmentent, seules les entreprises dotées d’une stratégie claire et adaptable tireront leur épingle du jeu.

Avec Purview et l’accompagnement de Penta, vous avez les bons outils, le bon partenaire – et la résilience pour l’avenir.

Prenez le contrôle des données, prenez le contrôle de votre avenir.

Parlons-en.

Jonathan Da Dalto

Penta

Jonathan Da Dalto est Responsable Conformité et Livraison chez Penta, où il veille au strict respect des normes réglementaires et pilote la mise en œuvre de solutions informatiques sécurisées et conformes. Spécialisé en gouvernance et en gestion des risques, il joue un rôle clé dans l’alignement des services avec les cadres de conformité internationaux.

Plus d’informations : www.penta.ch

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

KeeSystem et Silex ont décidé de travailler ensemble pour développer des solutions de reporting plus avancées. Leurs premiers efforts portent sur les produits structurés. En intégrant des fonctionnalités de la plateforme Spark au sein même de KeeSense, le PMS de KeeSystem, les gérants de patrimoine pourront désormais disposer d’une bien meilleure visibilité sur le cycle de vie de ces produits.

Par Jérôme Sicard

Quel est le périmètre exact de la collaboration entre KeeSystem et Silex ?

Cette collaboration fonctionne dans les deux sens. D’un côté, Silex agit comme fournisseur de données : nous exploitons leurs API pour enrichir notre PMS. De l’autre, KeeSystem met à disposition de Silex ses capacités d’agrégation de données. Ainsi, Silex pourra proposer à ses clients certaines fonctionnalités clés d’un PMS.

En nous rapprochant de cette façon, nous pouvons produire chacun de notre côté des informations beaucoup plus détaillées que d’habitude sur les produits structurés, qui constituent un point fort de l’offre de Silex. Cette complémentarité crée bien évidemment de la valeur pour les deux partenaires. Silex pourra par ailleurs jouer le rôle de broker auprès des clients que nous avons en commun.

Quels objectifs communs visez-vous à travers ce partenariat ?

L’objectif principal est de démocratiser ou de faciliter l’accès à des données fondamentales, en particulier autour des produits structurés, qui restent encore relativement peu renseignés dans les flux standard transmis par les banques. Pourtant, la demande des investisseurs pour ce type d’informations est de plus en plus forte.

Grâce à cette collaboration, nous pourrons offrir aux gérants et à leurs clients une vision complète sur leurs produits structurés, sans avoir à passer par les interfaces bancaires.

Enfin, ce partenariat vaut aussi comme levier de développement commercial. Nos deux entreprises ciblent les mêmes segments de clientèle. Ensemble, nous pouvons créer davantage de valeur et accélérer nos croissances respectives.

Pourquoi avoir choisi de vous concentrer sur les produits structurés ?

Tout est parti d’un prospect, très investi dans les produits structurés, qui ne trouvait pas de PMS capable de lui fournir toutes les informations nécessaires. En échangeant avec lui, nous avons pris conscience de l’ampleur de la demande dans ce domaine.

Les gérants doivent pouvoir justifier plus facilement leur expertise sur les produits structurés. Dans cette logique, ils ne peuvent plus se contenter des informations partielles que leur fournissent les banques. Le besoin de transparence se fait de plus en plus ressentir, tant du côté des gérants que des clients. Les uns comme les autres veulent aujourd’hui être capables d’analyser en détail l’allocation des portefeuilles et de vérifier leur alignement avec les profils d’investissement.

C’est dans cette logique que nous nous sommes rapprochés de Silex, dont l’expertise en matière de données sur les produits structurés est avérée. Ce rapprochement s’est rapidement imposé comme une évidence.

Quel type d’informations serez-vous désormais en mesure de fournir à vos clients ?

Grâce à Silex, nous allons pouvoir offrir une vision complète des produits structurés : indicateurs de risque, niveau par rapport à la barrière de coupon, exposition réelle aux émetteurs, performance annuelle – notamment les coupons déjà perçus et ceux attendus – et bien plus encore.

L’objectif est clair : donner au client la meilleure visibilité possible sur ses produits structurés, grâce à une information exhaustive et structurée.

Envisagez-vous d’élargir cette collaboration à d’autres produits ?

Oui, nous travaillons déjà sur l’intégration automatique des produits structurés dans notre PMS. Concrètement, un client pourra importer un term sheet, et le système créera automatiquement la fiche du produit avec toutes les données nécessaires.

Nous réfléchissons également à étendre cette logique à d’autres instruments complexes, comme les AMC, les fonds alternatifs ou encore les fonds UCITS. L’ambition est d’étendre cette approche à davantage de produits, tout en conservant un haut niveau d’automatisation et de précision.

David Crépin

KeeSystem

Après un diplôme d’ingénieur en informatique, David a commencé sa carrière dans une société spécialisée en simulation patrimoniale, où il a évolué jusqu’au poste de responsable produit. Il s’est ensuite orienté vers le conseil en gestion de projet avant de rejoindre KeeSystem en 2010. Aujourd’hui, David Crépin y occupe le poste de directeur général adjoint et il en est également associé.

Vous aimerez aussi

Orégane Chérel

SPHERE LAB

« J’ai envie de m’investir pleinement pour construire un SPHERE LAB dynamique, tourné vers l’avenir. »

Michael Welti

Banque Heritage

« À bien des égards, notre approche s’apparente à celle d’un family office ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Ces dernières semaines, SPHERE a mené une enquête approfondie sur le thème du private equity auprès de sa communauté de gérants indépendants, de banquiers privés et de family officers. En voici les résultats exclusifs qui mettent en lumière les grandes tendances, les freins identifiés et les dynamiques en cours.

Dans un contexte de mutation profonde des marchés financiers, le private equity s’impose comme une classe d’actifs incontournable. Avec près de 5’500 milliards de dollars d’actifs sous gestion dans le monde (Preqin 2024), il constitue une porte d’entrée vers l’économie réelle. Une enquête de Nuveen indique que plus de 90 % des investisseurs mondiaux détiennent en 2025 des investissements en private equity et crédit privé, contre 45 % en 2022.

Une classe d’actifs en progression, mais encore marginale

En Suisse, la part moyenne du private equity dans les portefeuilles des caisses de pension reste modeste, à 1,7 % en 2023 selon Swisscanto, bien loin des standards nord-américains. Pourtant, l’offre se diversifie et attire de nouveaux profils, notamment des investisseurs privés fortunés, grâce à l’essor des fonds semi-liquides, des solutions evergreen et des structures de co-investissement ou de secondaire.

Les gestionnaires de fortune suisses manifestent un intérêt accru pour le private equity, comme en témoigne Elisa Amar, Head of Private Markets chez Hottinger. “Il y a encore peu, les métiers du private equity n’existaient pas ou peu dans les sociétés de gestion de patrimoine. Les connaissances des marchés privés n’ont rien à voir avec le marché public, en termes d’analyse, d’accès, de due diligence même si les deux mondes se connectent. Mais depuis quelques années, ces métiers se renforcent”.

Selon le rapport VSV-ASG Investment Pulse 2024, bien que les allocations directes restent limitées, une tendance vers des investissements thématiques et alternatifs se dessine, notamment dans les secteurs de la technologie et de la santé. En 2024, le secteur suisse des biotechnologies a levé plus de CHF 2,5 milliards, soit une hausse de 22 % par rapport à 2023. “Le secteur de la santé performe bien en raison de la demande constante et des bonnes performances historiques des fonds”, souligne François Rostand, managing partner de Florestan.

Matthieu Horras, co-founder et CEO de Aspivix, constate lui-aussi cette évolution, tant des mentalités que des structurations. “Dans le secteur de la santé en Suisse, on trouve principalement des fonds d’amorçage, précise-t-il. Néanmoins, les fonds de croissance pour les sociétés avec des CA déjà établis, d’environ 5 millions de francs, se solidifient. C’était traditionnel aux Etats-Unis, mais cela n’existait pas en Suisse.” Il constate néanmoins un creux entre fonds d’amorçage et fonds de croissance. “Dans notre secteur, celui de la santé de la femme, les fonds spécialisés se trouvent plutôt aux Etats-Unis. Les fonds d’amorçage financent les études cliniques, mais pas la production du produit et sa mise sur le marché. C’est la partie compliquée. C’est là qu’il faut avoir de bons investisseurs dans l’amorçage, capables de faire des tours de suivis.”

Le dynamisme est réel, les attentes aussi. Mais aussi prometteuse soit-elle, cette classe d’actifs reste encore largement perçue comme complexe. Pour Sébastien Leutwyler, managing partner et CIO chez Capitalium Advisors, il y a un véritable enjeu d’éducation et de pédagogie. “Il faut aider le client, l’accompagner dans la compréhension du bilan, des phases, des cycles, explique Sébastien. Les problématiques d’appel et de retour de capitaux ne sont pas usuelles, la manière de suivre son investissement, les performances non plus. Il y a également un décalage temporel entre l’actualité et son impact sur la société, entre 6 mois et un an.” Cet accompagnement est pour lui nécessaire et naturel car le private equity est un “outil patrimonial fantastique qui porte en lui la notion de temps long. Les actifs transformationnels, par nature cela prend 10 ans”. Il considère faire du “old-school”, proposant à ses clients “des belles histoires qui vont permettre de multiplier par deux l’investissement initial.” Et d’ajouter : “si on se lance dans le private equity, il faut y aller : c’est 20% du portefeuille qui fait de l’impact.”

Un marché en mutation : entre promesse d’accessibilité et complexité réglementaire

Les fonds evergreen connaissent une dynamique contrastée. En effet, ces fonds sans date de fin fixe offrant une certaine liquidité semblent attirer de nouveaux investisseurs. Leur nombre global progresse : 531 fonds evergreen en 2024, soit +8,4 % par rapport à 2023. Ils représentent désormais environ 5 % des encours mondiaux en private equity, soit 700 milliards de dollars, avec l’ambition d’atteindre 20 % d’ici dix ans, comme l’anticipe Hamilton Lane.

Cette croissance est tirée par les clients fortunés qui disposent d’un patrimoine supérieur à 1 million de dollars. Leur nombre a triplé entre 2000 et 2023, année où leur fortune s’est élevée à 214’000 milliards de dollars, d’après le UBS Global Wealth Report, soit près de la moitié de la richesse mondiale. Les « mass affluent », freins réglementaires obligent, ne participent cependant que très peu à cette croissance.

Du côté des fonds de continuation, le marché est en train d’exploser. En Europe, le marché a pris 67% entre 2023 et 2024. “Ces fonds représentent aujourd’hui une sortie sur dix en private equity, ce qui est déjà très important, d’après François Rostand, expert dans ce domaine. Et les spécialistes du secteur s’accordent à dire que nous en serons à une sortie sur cinq d’ici à 2030. Ce qui est colossal. Cela veut dire que les fonds de continuation se sont complètement normalisés.” Et de préciser que là où le secondaire traditionnel implique des portefeuilles diversifiés, les fonds de continuation mettent l’accent sur l’importance de la sélection des deals dans les fonds de continuation. Il note néanmoins que les investisseurs préfèrent souvent des options moins sélectives, comme celles proposées par des acteurs du secondaire. “Il faudra du temps pour que les investisseurs reconnaissent la valeur de la sélection dans ce domaine. Les fonds de continuation migrent en effet du multi-assets vers ce que l’on appelle des single assets. Le fonds de continuation n’est investi que dans une seule entreprise. C’est un peu à mi-chemin entre du co-invest ou du deal direct et du secondaire.”

Crise de liquidité : un réveil brutal

Le private equity se trouve confronté à une tension croissante sur la liquidité. En 2024, selon BlackRock, les firmes de private equity détenaient environ 3’600 milliards de dollars d’actifs non réalisés répartis sur 29’000 entreprises. Moins de distribution, effet “bouchon”, pour Elisa Amar, Head of Private Markets chez Hottinger. Si le pourcentage de private equity dans les portefeuilles de leurs clients a considérablement grossi ces dernières années, elle constate néanmoins qu’en 2025, les clients ne sont pas totalement satisfaits. “Il y a beaucoup de sorties retardées ou annulées. On continue encore à bouger les deadlines. Par ailleurs,en termes de DPI, de Distributions to Paid-In-Capital, les investisseurs s’attendaient à plus”.

Pour Jérôme Marie, Deputy CEO de Oddo BHF Asset Management et managing director de Oddo BHF Private Equity, une bonne nouvelle ressort: “la valeur liquidative augmente dans tous les portefeuilles. Cela témoigne de la bonne santé des sociétés en portefeuille, une bonne chose pour les investisseurs. Cependant, cela reflète également l’absence des opérations normales de sorties, ce qui pose problème. Les périodes de détention s’allongent et créent ainsi un frein à la robustesse des rendements, malgré l’augmentation de la valeur.”

Cette baisse des sorties traditionnelles s’est traduite par une hausse des fonds de continuation qui ont représenté environ 14 % des sorties sponsorisées par des fonds de private equity en 2024. Cette accumulation signale une tension croissante entre les GPs et les LPs : les premiers veulent plus de temps, les seconds veulent des retours.

Face à ces défis, plusieurs mécanismes ont été mis en place pour améliorer la liquidité. ”Le marché secondaire a connu une croissance spectaculaire au cours des deux dernières décennies, note Jérôme Marie. D’un marché de 5 milliards de dollars au début des années 2000, il est passé à 160 milliards de dollars l’année dernière, atteignant un nouveau volume de transactions record. À l’horizon 2025, le marché secondaire devrait poursuivre sur cette belle trajectoire. À mesure que les activités de levée de fonds secondaires se renforcent, le marché continue de bénéficier d’un large éventail de facteurs. Il s’agit notamment de la demande croissante de solutions de liquidité, de l’expansion des stratégies secondaires dans les domaines du crédit, des infrastructures, de l’immobilier et du capital-risque, de l’adoption accrue de structures innovantes dans les transactions menées par les GP et les LP, et enfin de l’arrivée de nouveaux acteurs qui stimulent la concurrence.

Jérôme Marie en arrive à la conclusion suivante: “la stratégie secondaire offre un rendement ajusté au risque supérieur, comparé aux autres stratégies de capital-investissement. Elle devrait être la première stratégie à envisager pour quiconque souhaite se lancer dans la constitution d’un portefeuille d’actifs privés.”

Les banques privées : nouveau relais de croissance

Longtemps réservé aux institutionnels, le private equity est aujourd’hui un peu plus proposé aux clients fortunés des banques privées, des tiers gérants et multi family offices grâce à des partenariats avec des gérants spécialisés, mais aussi à la mise à disposition de fonds offrant plus de “liquidité” et des minimums d’entrée plus bas.

Pour JP Morgan, les allocations recommandées tournent entre 10 % et 30 % du portefeuille. Quant aux allocations effectives des investisseurs institutionnels, McKinsey estime qu’elles ont augmenté de 6,3 % en 2020 à 8,3 % en 2024.

Les enseignements de l’enquête SPHERE

Pour mieux comprendre ces dynamiques, SPHERE a interrogé sa communauté d’investisseurs professionnels. Parmi les répondants, plus de 55% déclarent investir en direct, avec ou sans SPV, illustrant leur préférence pour la proximité avec les actifs, et potentiellement une recherche de performance ou d’implication stratégique. 40% s’en tiennent à des fonds ou fonds de fonds. Pourtant, dans une large majorité des cas, le poids du private equity dans les portefeuilles reste inférieur à 5%.

La tendance, toutefois, est à la hausse : plus de 60% des répondants se disent prêts à augmenter leur allocation, notamment si les barrières structurelles (liquidité, minimums d’investissement, durée) sont allégées.

Quelles stratégies ? Quels secteurs ?

L’appétit est marqué pour différentes stratégies : growth capital et buy-out, mais aussi pour le venture capital (cf. infographie pour plus détails). Les thématiques les plus plébiscitées pour 2025/2026 : IA & Cloud (64%), Santé et Biotech (59%), Fintech (41%), Consommation & Distribution (40%)

L’Europe, la Suisse et l’Amérique du Nord restent les zones géographiques de prédilection.

Les freins à l’adoption : expertise, accès, liquidité

Les principaux obstacles à une montée en puissance du private equity sont clairement identifiés par les participants au sondage : le manque de ressources internes pour mener des due diligences approfondies (67 %), le manque de liquidité inhérent à cette classe d’actifs (54 %), la durée de blocage des investissements, jugée trop longue (50 %).

Par ailleurs, la moitié des sondés considèrent les seuils d’investissement minimum comme un frein majeur, soulignant le besoin d’une offre plus souple. S’ajoute également une difficulté récurrente : l’accès aux bonnes opportunités.

Enfin, le facteur temps constitue un autre défi. “Les décisions doivent souvent être prises en quelques semaines. Cette contrainte implique une équipe capable de réaliser une due diligence financière et technique dans des délais resserrés, une compréhension rapide de secteurs parfois complexes et, côté tiers-gérants et banquiers, la capacité de présenter et commercialiser l’opportunité auprès de leurs clients HNWI avant qu’elle ne se referme” explique Olivier Mazeron, co-founder de Seerius. “Ces acteurs ont un besoin d’accompagnement pour accéder aux opportunités réelles et les analyser dans un temps court.” Les équipes de Seerius accompagnent quelques family offices et des tiers gérants dans cette recherche de fondamentaux, que ce soit dans des investissements en direct ou via des fonds en ayant un regard plus avisé auprès des fonds suivis.

“Lorsque le projet entrepreneurial et la stratégie de croissance sont au cœur de l’analyse du conseiller et sélectionneur, les investisseurs se sentent plus près de l’investissement, ils peuvent mieux appréhender les défis et la dynamique de la société cible, relève Pierre-Emmanuel Besnard, expert en la matière. Et du côté de l’entrepreneur, il y a un vrai sentiment d’accompagnement dans son projet et dans sa croissance jusqu’à son exit.”

Vers une délégation partielle ou complète ?

Face à ces défis, les investisseurs suisses expriment clairement leur intérêt pour un accompagnement professionnel. 62% sont prêts à déléguer tout ou partie du sourcing et de l’analyse à un tiers de confiance, quand 68% souhaitent des véhicules bancarisés – avec ISIN – pour faciliter leur exposition en direct.

En résumé

Si le private equity séduit par ses performances et sa capacité à capter l’économie réelle, il reste confronté à plusieurs freins structurels :

Mais attention, le private equity ne peut pas être réduit à une simple promesse de rendement accessible à tous. Sa nature illiquide impose un horizon long, souvent sous-estimé par des investisseurs peu familiers de cette classe d’actifs.

L’histoire récente l’a montré : trop vouloir démocratiser un produit illiquide comporte des risques. Les fonds semi-liquides ou « evergreen » constituent une piste intéressante, mais ils ne sont pas sans limites. En cas de crise, si tous les investisseurs souhaitent sortir en même temps, les mécanismes de liquidité – les fameuses gates – seraient activés simultanément, mettant en péril la structure même des fonds.

Le rôle de SPHERE : accompagner, éclairer, connecter

Ces résultats confortent SPHERE dans sa mission : informer, inspirer et fédérer la communauté d’investissement autour de l’innovation et des grandes transitions économiques.

Pour répondre à cette attente croissante, SPHERE renforcera en 2025 son accompagnement sur le private equity à travers :

En conclusion

Le private equity n’est plus un sujet périphérique pour les investisseurs suisses : il est un levier stratégique de diversification et de performance. SPHERE s’engage à être ce trait d’union entre l’intérêt et l’action, entre les porteurs de capitaux et les porteurs de projets.

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Cyrille Urfer dirige la stratégie d’investissement de Forum Finance, le gestionnaire genevois dont il est devenu associé en avril. Son rôle a profondément évolué au fil du temps. Il revient ici sur cette transformation, tant de ses fonctions que des outils désormais à sa disposition pour les exercer pleinement.

Par Jérôme Sicard

Comment le rôle de CIO a-t-il évolué ces dix dernières années dans l’univers de la gestion de fortune ?

Il s’est beaucoup élargi, à mesure que les attentes des clients se sont affinées et que les marchés se sont complexifiés. Par ailleurs, il ne se contente plus de produire de la recherche au cœur du processus d’investissement. Il est devenu aussi un acteur clé dans le pilotage des risques, dans la relation client et dans le développement stratégique de l’entreprise.

Je voudrais insister sur les risques. En 2022, le retour brutal de l’inflation et la hausse des taux d’intérêt, conjugués à une montée des risques géopolitiques, ont mis en lumière l’importance d’une lecture élargie du risque, bien au-delà des seules métriques financières traditionnelles. Volatilité, perte maximale, scénarios extrêmes, mais aussi risques climatiques ou de liquidité sur les marchés privés – le CIO doit aujourd’hui intégrer tous ces éléments dans sa grille d’analyse.

Comment s’est transformé votre boîte à outils ?

Si le rôle du CIO s’est considérablement élargi, sa boîte à outils s’est elle-aussi agrandie à grande vitesse. Et c’est une transformation qui ne se limite pas à l’arsenal technique ou quantitatif. Elle touche aussi à des dimensions plus subtiles, comme la gestion émotionnelle des clients ou la capacité à naviguer dans un univers de plus en plus vaste – et parfois saturé – d’opportunités d’investissement.

Aujourd’hui, la gestion des risques ne se limite plus aux risques de marché ou de taux. Il faut aussi composer avec des problématiques de liquidité, de gestion des cash flows, et même avec l’état émotionnel des clients dans des phases de marché complexes. La volatilité ne se mesure plus uniquement dans les chiffres, mais aussi dans les réactions des clients face à l’incertitude.

À cela s’ajoute l’explosion de l’univers d’investissement. Ce n’est plus seulement une diversification par classes d’actifs, mais une multiplication des produits au sein même de chaque classe. Dans le private equity, par exemple, sous l’appellation générique, on trouve une diversité immense de stratégies, de risques, de structures, qui demandent une expertise pointue et un vrai travail de sélection.

La boîte à outils du CIO n’a donc jamais été aussi riche – mais elle exige une rigueur accrue dans son usage. La granularité des produits, leur finesse, leur liquidité parfois relative, permettent aujourd’hui de construire des portefeuilles d’une qualité que nous ne pouvions pas envisager voilà encore vingt ans. Mais disposer de tous ces leviers ne signifie pas forcément qu’il faut tous les actionner. Il faut savoir hiérarchiser, arbitrer et parfois renoncer car toutes stratégies obéissent aussi à leurs propres cycles.

Le modèle 60/40 est-il devenu obsolète ou mérite-t-il simplement d’être repensé ?

Non, on ne peut pas dire qu’il soit obsolète. Le 60/40 reste un bon point de départ. Il a le mérite d’être simple, compréhensible par tous, facile à mettre en œuvre, et surtout peu coûteux. Bien sûr, ce n’est pas une allocation véritablement diversifiée dans la mesure où, l’écrasante majorité du risque reste concentré sur les actions.

Les fonds de dotation des universités américaines ont progressivement abandonné ce modèle au profit d’allocations plus complexes. Beaucoup ont adopté une répartition 70/30, en réallouant une partie du portefeuille vers des actifs illiquides. L’exemple emblématique est celui de Yale, qui a connu un certain succès sur le long terme – sur 20 ou 25 ans, leurs résultats sont indéniablement solides.

Mais si l’on regarde les performances plus récentes, c’est moins évident. Après avoir repris les allocations historiques du fonds de dotation de Yale entre 2016 et 2020, calculé une moyenne, puis simulé leur évolution dans le temps avec des poids fixes, le résultat : sur 10 à 15 ans donne une performance comparable à celle d’un portefeuille 70/30 – sans même tenir compte des frais ni de la complexité de mise en œuvre du modèle de Yale.

Et sur des périodes plus courtes, notamment entre 2020 et 2022, le 60/40 a été plus performant. Sur les deux dernières années à fin décembre 2024, le portefeuille 60/40 affiche une performance cumulée de 36.0%, contre seulement 12.9% pour notre réplication du modèle de Yale.

Tout cela montre que la réponse n’est pas si tranchée. Le 60/40 n’est pas parfait, mais il reste redoutablement efficace, surtout lorsque l’on prend en compte sa simplicité et ses coûts moindres.

Comment avez-vous redéfini vos modèles de diversification chez Forum Finance ?

Beaucoup d’investisseurs s’inspirent du modèle Yale mais, dans les faits, il ne change pas fondamentalement la nature du risque. On ne fait que remplacer les actions côtées par des actions privées. En retour, on peut espérer capter une prime d’illiquidité de 200 à 300 points de base, mais cela ne constitue pas une véritable diversification.

Si l’objectif est réellement de diversifier, il faut alors penser en termes d’allocation au risque, et non en simple répartition du capital. C’est d’ailleurs la philosophie des stratégies de type risk parity, comme celles développées par Bridgewater, Man Group ou d’autres. Ces approches vont plus loin : elles intègrent une dimension macroéconomique en tenant compte des différents régimes d’inflation et de croissance.

Résultat : on obtient un portefeuille bien plus équilibré, capable de mieux résister à des contextes économiques variés. Pour compenser la moindre volatilité naturelle de certains actifs comme les obligations, ces stratégies utilisent du levier, de manière contrôlée, afin d’amener l’ensemble du portefeuille à un niveau de risque cible – souvent autour de 10 %, ce qui correspond à la volatilité historique d’un portefeuille 60/40.

C’est une construction élégante, cohérente sur le papier. Mais il faut être lucide : ce type de modèle ne fonctionne pas toujours, notamment dans des périodes extrêmes où toutes les classes d’actifs corrigent en même temps.

Quels leviers vous semblent les plus efficaces pour optimiser le couple rendement/risque ?

Il faut d’abord rappeler une chose essentielle : nos clients ne paient pas leurs factures en « ratio de Sharpe », mais en francs suisses, en euros ou en dollars. Autrement dit, l’objectif n’est pas uniquement d’optimiser une formule académique, mais bien d’obtenir des performances tangibles, dans une enveloppe de risque acceptable.

C’est aussi pour cela que nous aimons travailler avec des enveloppes de volatilité élevée. Si l’on regarde uniquement le ratio de Sharpe, certaines stratégies – comme la réplication du modèle Yale – ressortent très bien. Mais en termes de performance brute, elles peuvent décevoir.

La clé, c’est de bien comprendre les clients et la manière dont ils perçoivent leur portefeuille. Ce n’est pas forcément dans les années de fortes baisses, comme 2022, que les discussions sont les plus difficiles. Ce genre d’environnement est brutal, mais compréhensible. Les clients acceptent plus facilement une perte dans un contexte globalement négatif.

En revanche, les années comme 2023 ou 2024 sont bien plus complexes. Les marchés montent, certaines valeurs explosent — Nvidia, par exemple, progresse respectivement de 239% en 2023 et 177% en 2024 — tandis que les portefeuilles « équilibrés » et diversifiés, paraissent à la traîne. Là, la frustration de certains clients est importante, car ils ont l’impression de ne pas participer à ce succès.

Or, historiquement, la gestion de fortune suisse a été marquée par une forte culture de préservation du capital. Mais dans un environnement où certaines classes d’actifs affichent des hausses annuelles substantielles de plus de 30%, les investisseurs veulent en profiter. Trouver le bon dosage entre protection et participation reste donc l’un des défis majeurs pour optimiser le couple rendement/risque.

Comment rester discipliné dans des marchés qui réagissent en ce moment plus aux flux qu’aux fondamentaux ?

Nous avons mis en place un processus très structuré, qui permet de prendre des risques, tout en les maîtrisant.

Concrètement, nous nous appuyons sur cinq grands piliers d’analyse. En fonction de leur orientation, nous ajustons notre allocation en actions : lorsque tous les voyants sont au vert, nous pouvons monter jusqu’à 65 % d’actions. À l’inverse, si tous les signaux sont au rouge, nous réduisons jusqu’à un minimum de 25 %.

Ces cinq piliers incluent la conjoncture macroéconomique, la politique monétaire, les valorisations, la dynamique de marché et le sentiment des investisseurs. Les trois premiers relèvent des fondamentaux, les deux derniers sont davantage dictés par le comportement de marché.

Quelle est la « signature » de Forum Finance en matière de gestion ?

Comme beaucoup de gérants indépendants, notre ADN, c’est d’abord l’indépendance. Nous ne commercialisons pas de produits maison, à l’exception d’un fonds balancé qui réplique notre portefeuille modèle, en un peu plus diversifié. Ce véhicule est surtout destiné aux clients qui recherchent un investissement global unique facile à mettre en œuvre reflétant notre politique de gestion.

Cette indépendance se reflète également dans notre approche de gestion : nous construisons des portefeuilles basés sur des convictions fortes, avec un souci constant de lisibilité. C’est un point essentiel pour moi. Un portefeuille lisible, c’est un portefeuille que l’on peut expliquer clairement aux clients — ce qui améliore la transparence et la qualité des échanges.

Nous préférons éviter une construction en millefeuille. Avoir plusieurs fonds qui, au final, reproduisent la même exposition sous des étiquettes différentes, n’apporte rien. Cela donne une illusion de diversification, sans réelle valeur ajoutée.

Aujourd’hui, notre portefeuille modèle ne compte qu’une vingtaine de lignes, contre parfois plus d’une trentaine auparavant. Cette simplification est voulue : elle permet de mieux exprimer nos choix, tout en assurant une cohérence entre ce que nous faisons et ce que nous disons — aussi bien en interne qu’envers nos clients. Nous avons délibérément fait le choix d’une gestion de conviction orientée sur le long-terme avec la flexibilité d’ajuster nos allocations quand les circonstances le demandent. En tant que CIO, je me fais un devoir d’incarner la stratégie de Forum Finance d’une manière claire, transparente et compréhensible.

Cyrille Urfer

Forum Finance

Cyrille Urfer occupe le poste de directeur des investissements chez Forum Finance depuis juin 2023 et il en est devenu associé en avril 2025. Sa carrière l’a mené auparavant chez Unigestion, à la Banque Gonet, à l’Abu Dhabi Investment Council de 2008 à 2011 et chez Lombard Odier. Cyrille est titulaire d’un Master of Business Administration de l’International Institute for Management Development (IMD). Il est également analyste financier agréé (CFA) et membre du CFA Institute. Il est titulaire enfin du titre de Certified European Financial Analyst décerné par la Fédération européenne des associations d’analystes financiers.

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

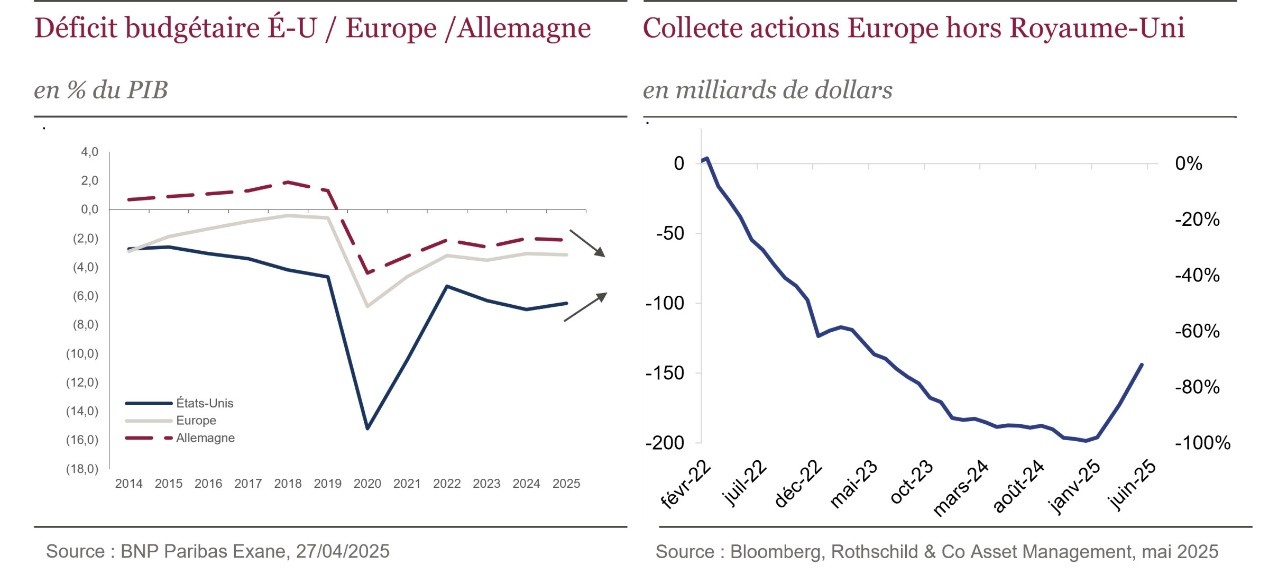

L’évolution du contexte géopolitique a donné un nouvel élan à l’Europe grâce à l’unité retrouvée de la Zone euro et à la fin de l’austérité budgétaire en Allemagne. Cette nouvelle donne devrait profiter plus particulièrement au style Value et aux pays membres de l’Union au travers de secteurs bénéficiant de cette impulsion. Explications.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

Depuis le début de l’année, l’Eurostoxx affiche u 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

Qu’est-ce qui a changé pour l’Europe depuis le début de l’année ?

Deux événements majeurs ont marqué le paysage européen au premier trimestre 2025, redéfinissant ses perspectives économiques et stratégiques.

D’une part, le retour de Donald Trump à la Maison Blanche, accompagné d’une volonté affichée de désengagement militaire au sein de l’OTAN, a agi comme un électrochoc. Face à cette pression, l’Europe a su faire bloc, retrouvant une forme d’unité autour de la défense de sa souveraineté. Résultat : le lancement du plan de défense ReArm Europe par la Commission européenne, doté de 800 milliards d’euros, et un assouplissement des règles budgétaires pour permettre aux États membres de financer cet effort commun.

D’autre part, l’élection du chancelier Friedrich Merz a marqué un tournant historique en Allemagne. Berlin a mis fin à sa politique de rigueur budgétaire, rompant avec le Schuldenbremse, le fameux frein à l’endettement, et a annoncé un plan d’infrastructures de 500 milliards d’euros sur 10 ans, en plus de sa contribution au plan ReArm Europe. L’ampleur de cet engagement budgétaire est sans précédent puisqu’il équivaut, en termes d’effort, à la combinaison du plan Marshall et du plan de réunification.

Pour certains économistes, ce nouveau « whatever it takes » européen pourrait atteindre, d’ici 2030, un impact annuel de +1,5 % sur la croissance allemande et de +0,8 % sur celle de la Zone euro. Une dynamique qui pourrait bien redéfinir la trajectoire économique du Vieux Continent.

La surperformance de l’Europe sur les États-Unis peut-elle se prolonger ?

Depuis le début de l’année, l’Eurostoxx affiche au 16 mai une performance de 14,1 % contre -5,5 % pour le S&P 500. La performance de ces deux indices est par ailleurs équivalente sur trois ans – l’Eurostoxx à +50 % et le S&P 500 à +52 % – et si les projecteurs sont restés braqués sur les Magnificent 7 – +111 % sur 3 ans, toujours au 16 mai -, la performance des valeurs bancaires de la Zone euro a été largement supérieure sur cette même période. Elle s’est élevée en effet à +179 %. Un signal fort du regain de dynamisme de certains secteurs européens face aux géants technologiques américains.

C’est toutefois l’avenir qui suscite le plus notre intérêt. Sur ce point, les trajectoires des États-Unis et de l’Europe semblent diverger. Outre-Atlantique, Donald Trump doit composer avec un déficit devenu difficilement soutenable, ce qui l’oblige à prendre des décisions économiques délicates. À l’inverse, la Zone euro dispose aujourd’hui de marges de manœuvre inédites, fruit de la rigueur budgétaire passée de l’Allemagne et renforcées par le récent plan de réarmement européen. Cette dynamique pourrait bien ancrer durablement la surperformance européenne face aux États-Unis.

À plus court terme, l’environnement de politique monétaire joue également en faveur de l’Europe. L’inflation, plus modérée qu’outre-Atlantique, a permis à la BCE d’abaisser ses taux à 2,25 %, avec déjà trois baisses depuis le début de l’année. La Fed, de son côté, maintient une politique monétaire restrictive, avec des taux toujours autour de 4,5 %. Ce différentiel crée un contexte plus favorable à la croissance en Europe.

Enfin, les flux d’investissement confirment ce regain d’intérêt. Délaissée depuis l’invasion de l’Ukraine, la Zone euro attire à nouveau les investisseurs internationaux. Le mouvement reste encore modeste – les entrées récentes ne représentent qu’un quart des sorties cumulées depuis mars 2022 – mais la tendance est enclenchée. Avec des valorisations toujours attractives et un momentum macroéconomique en train de s’inverser au profit de l’Europe, les conditions semblent réunies pour une accélération de ces flux.

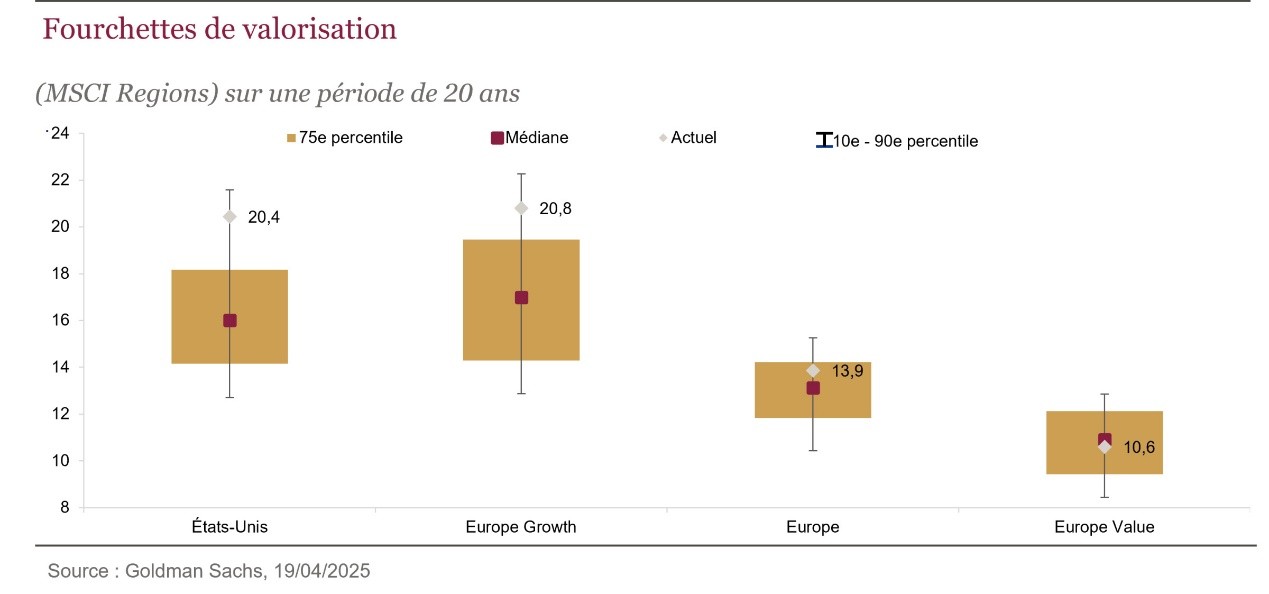

Le style Value peut-il bénéficier de ce nouvel environnement ?

Observons d’abord qu’au cours des vingt dernières années, le style de gestion Value tend à surperformer le style Croissance lorsque le marché européen surperforme le marché américain. Cette corrélation s’explique notamment par la structure sectorielle des deux zones : l’Europe reste plus exposée aux secteurs industriels et financiers, tandis que les indices américains sont dominés par les valeurs technologiques. Cette tendance s’est de nouveau confirmée depuis le début de l’année puisque la Value surperforme la croissance de plus de 13 points.

Par ailleurs, si l’on remonte à la fin de l’année 2020 — période marquant le retour d’une meilleure visibilité économique post-Covid — l’écart dépasse désormais 28 points. Cette situation s’explique notamment par la normalisation des taux d’intérêt et son corollaire direct, l’amélioration de la profitabilité des secteurs financiers. Pourtant, malgré cette dynamique, la prime de valorisation des valeurs de croissance reste élevée : environ +90 % par rapport aux valeurs Value, contre une moyenne pré-Covid autour de +65 %. La normalisation de cette prime doit, selon nous, se poursuivre, d’autant que nous évoluons désormais dans un environnement de taux et de politique monétaire totalement différent de celui qui prévalait au cours de la décennie post-crise financière.

À court terme, cela doit s’opérer par la repentification de la courbe des taux qui doit continuer de soutenir les secteurs financiers. À moyen/long terme les plans de relance mentionnés précédemment sont structurellement porteurs pour l’activité de la zone, et soutiendront la croissance de secteurs Value cycliques comme la construction, les matières premières ou encore les équipementiers industriels. La redynamisation de la zone constituera un terreau toujours plus favorable aux secteurs financiers en raison de leur caractère fortement domestique.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly débute sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management en février 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la communication. En septembre 2016, il devient co-gérant des fonds actions grandes capitalisations pour la zone Euro/Europe. En 2020, il devient Gérant actions et membre du Comité d’Investissement au sein de Rothschild & Co Asset Management. En 2024, il devient Responsable de la Gestion Actions européennes de Rothschild and Co AM. Anthony est diplômé de Kedge Business School Option Finance et d’un DEUG en Sciences économiques de l’université Bordeaux IV.

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Olivier Roth

Séminaire Gérants indépendants

Cybersécurité et droit : cinq fondamentaux pour les gérants indépendants

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Markus Geiger

Oddo BHF

« Pour la dette privée, nous recommandons à nos clients de de s’engager avec prudence»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands