Watchmen

Mathias Baitan

Institut Supérieur de Formation Bancaire

« La question des compétences est devenue stratégique pour l’ensemble du secteur ».

La banque Heritage a fait de Zurich l’un des piliers de son développement en Suisse avec, à sa tête, Michael Welti qui revient ici sur les facteurs clés d’un ancrage réussi hors de Genève et un modèle private banking assumant une forte proximité avec le family office. Culture entrepreneuriale, indépendance du conseil et alignement des intérêts y dessinent une vision claire et différenciante de la banque privée suisse.

Par Jérôme Sicard

Vous avez rejoint Banque Heritage à la suite de la fusion avec Sallfort Privatbank. Cinq ans plus tard, comment évaluez-vous le développement de la banque à Zurich ?

J’ai rejoint Banque Heritage il y a un peu plus de quatre ans, peu après que la fusion ait été finalisée. Avec le recul, le développement du site zurichois a été remarquable. Nous sortions alors de la période Covid, qui a contraint de nombreux établissements – dont le nôtre – à repenser en profondeur leur positionnement et leur modèle opérationnel.

Zurich a très clairement été identifiée comme une priorité stratégique. Nous avons fortement investi dans les équipes, élargi notre base de clientèle, et repositionné la succursale comme un pôle private banking au même titre que Genève. Une étape marquante a été le récent déménagement de nos bureaux, de la périphérie vers le centre-ville, ce qui nous a permis de nous rapprocher sensiblement de nos partenaires et de nos clients. Aujourd’hui, Zurich est l’un des piliers de la banque.

Quels sont les principaux facteurs de réussite pour qu’une banque privée ancrée à Genève puisse s’établir durablement à Zurich ?

Trois facteurs clés entrent en jeu.

Le premier concerne la marque et la structure actionnariale. Il faut une structure actionnariale claire, indépendante, ainsi qu’un solide héritage entrepreneurial. Lorsque ces fondations sont solides, la géographie devient secondaire.

Le deuxième facteur est humain, et il est souvent sous-estimé. Il faut les bonnes personnes, aux bons postes, avec le bon état d’esprit. De nombreuses organisations échouent non pas à cause de leur stratégie, mais en raison d’un mauvais alignement des talents.

Le troisième niveau relève de la culture – ou du caractère. La curiosité, la motivation et l’ouverture au changement sont essentielles. Sans cette disposition d’esprit, aucun repositionnement n’est possible. Chez Banque Heritage, la curiosité et la pensée entrepreneuriale ont été des moteurs clés de notre croissance organique.

Banque Heritage se positionne comme une banque innovante et tournée vers l’avenir. Comment cela se traduit-il concrètement dans le private banking et la relation client à Zurich ?

Pour nous, l’innovation n’est pas une question de technologie en soi, mais d’autonomie et de responsabilisation. Nous voulons des banquiers capables de prendre des décisions dans un cadre clair et d’en assumer pleinement les conséquences. C’est ainsi que s’exprime, au quotidien, chez nous, l’esprit entrepreneurial.

Nous évitons délibérément toute sur-structuration. Lorsqu’une organisation est pilotée par des manuels plutôt que par des personnes, elle perd en agilité. Notre modèle repose sur la proximité avec les clients, la flexibilité et une architecture ouverte. Nous ne concevons pas de produits en interne. Nous sélectionnons les meilleures solutions disponibles sur le marché, ou nous les si nécessaire.

À bien des égards, notre approche s’apparente à celle d’un family office – à cette nuance près que nous disposons d’une licence bancaire. Nous partons systématiquement du point de vue du client pour concevoir nos services. Cette orientation client n’est pas un simple discours : elle structure concrètement notre manière de travailler.

La banque affiche des résultats solides, avec de forts ratios de fonds propres et une offre élargie allant du private banking au conseil. En quoi ce positionnement intégré constitue-t-il un avantage concurrentiel ?

Nos clients sont majoritairement des entrepreneurs, en activité ou retraités, avec des attentes très spécifiques vis-à-vis d’une banque. Ils s’interrogent sur l’actionnariat, la stabilité, la gouvernance et l’alignement à long terme.

Parce que nous ne commercialisons pas de produits maison, notre conseil est véritablement indépendant. Lorsque nous investissons, nous le faisons aux côtés de nos clients. Cet alignement des intérêts transforme fondamentalement la relation.

Plutôt que de distribuer des solutions standardisées, nous partons d’un besoin concret pour construire un investissement ou un service sur mesure. Cette approche résonne fortement auprès des clients entrepreneurs et nous distingue aussi bien des grandes banques universelles que des acteurs purement spécialisés dans la gestion de fortune.

Comment évaluez-vous la situation actuelle du secteur bancaire suisse ?

La Suisse demeure une place financière unique. Ses principaux atouts sont la confiance, la stabilité politique, la discrétion et une expertise réglementaire approfondie. Dans un contexte mondial marqué par la fragmentation géopolitique, la montée des tensions et l’incertitude réglementaire, ces qualités sont plus précieuses que jamais.

Pour les grandes fortunes, la question centrale aujourd’hui n’est plus la performance, mais la protection – de la famille, des actifs et du patrimoine à long terme. La Suisse offre un cadre institutionnel dont la résilience s’est vérifiée sur des décennies, voire des siècles. C’est ce qui explique son rôle central dans la planification patrimoniale internationale.

La place financière suisse n’a pas besoin d’être la plus innovante pour rester pertinente, en particulier dans le private banking. La plupart des innovations technologiques sont tirées par le segment du retail. Pour les ultra-high-net-worth individuals, les véritables enjeux se situent ailleurs : structurer des patrimoines globaux complexes, assurer une gouvernance intergénérationnelle et préserver les actifs dans un environnement juridique stable et prévisible.

En quoi le marché zurichois diffère-t-il de celui de Genève pour Banque Heritage ?

Il existe des différences dans les profils de clientèle. Zurich est davantage tournée vers l’Europe, l’Europe de l’Est et les entrepreneurs actifs à l’international, tandis que Genève entretient des liens plus forts avec l’Amérique latine et les structures familiales internationales.

Cela étant, nous ne raisonnons pas fondamentalement en termes de localisation. Nous travaillons en anglais, notre approche est internationale et nos clients naviguent naturellement entre nos différents centres. En interne, nous nous percevons comme une plateforme de private banking intégrée, et non comme une juxtaposition de silos régionaux.

Quelles sont aujourd’hui vos ambitions à Zurich ?

Notre croissance repose sur deux axes, organique et externe. Ces derniers temps, notre développement a été exclusivement organique – et très soutenu. Nous entendons poursuivre dans cette direction.

Le recrutement est un levier clé. Banque Heritage compte parmi les rares banques privées en Suisse capables d’attirer des banquiers seniors en quête d’autonomie, de proximité avec les clients et d’un cadre allégé dans tout ce qui a trait à l’administratif.

Sur le plan stratégique, nous voulons nous concentrer sur notre cœur de métier, la gestion de fortune, en travaillant par exemple de manière plus étroite avec les gérants indépendants. Nous ne cherchons pas à multiplier les lignes inutilement. Nous privilégions un modèle simple, fondé sur une architecture ouverte, des partenariats solides et un positionnement clair.

Michael Welti

Banque Heritage

Michael Welti dirige le pôle Private Banking de la Banque Heritage, dont il est l’un des managing partners. Avec plus de trente ans d’expérience, Michael Welti est aujourd’hui un expert reconnu dans les domaines de la gestion de fortune et du conseil financier. Tout au long de sa carrière, il a contribué aux développements stratégiques et dirigé des équipes de premier plan au sein de grandes institutions financières suisses telles qu’UBS, UBP et REYL Intesa Sanpaolo. Il a rejoint Banque Heritage en 2021. Michael Welti est titulaire du certificat Wealth Management Advisor. Il a suivi également plusieurs programmes exécutifs auprès du Swiss Finance Institute et de l’Université de Zurich.

Vous aimerez aussi

Adrian Cayarga

SPHERE LAB

« Les smart wallets ne constituent peut-être pas une rupture spectaculaire, mais une évolution structurelle. »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

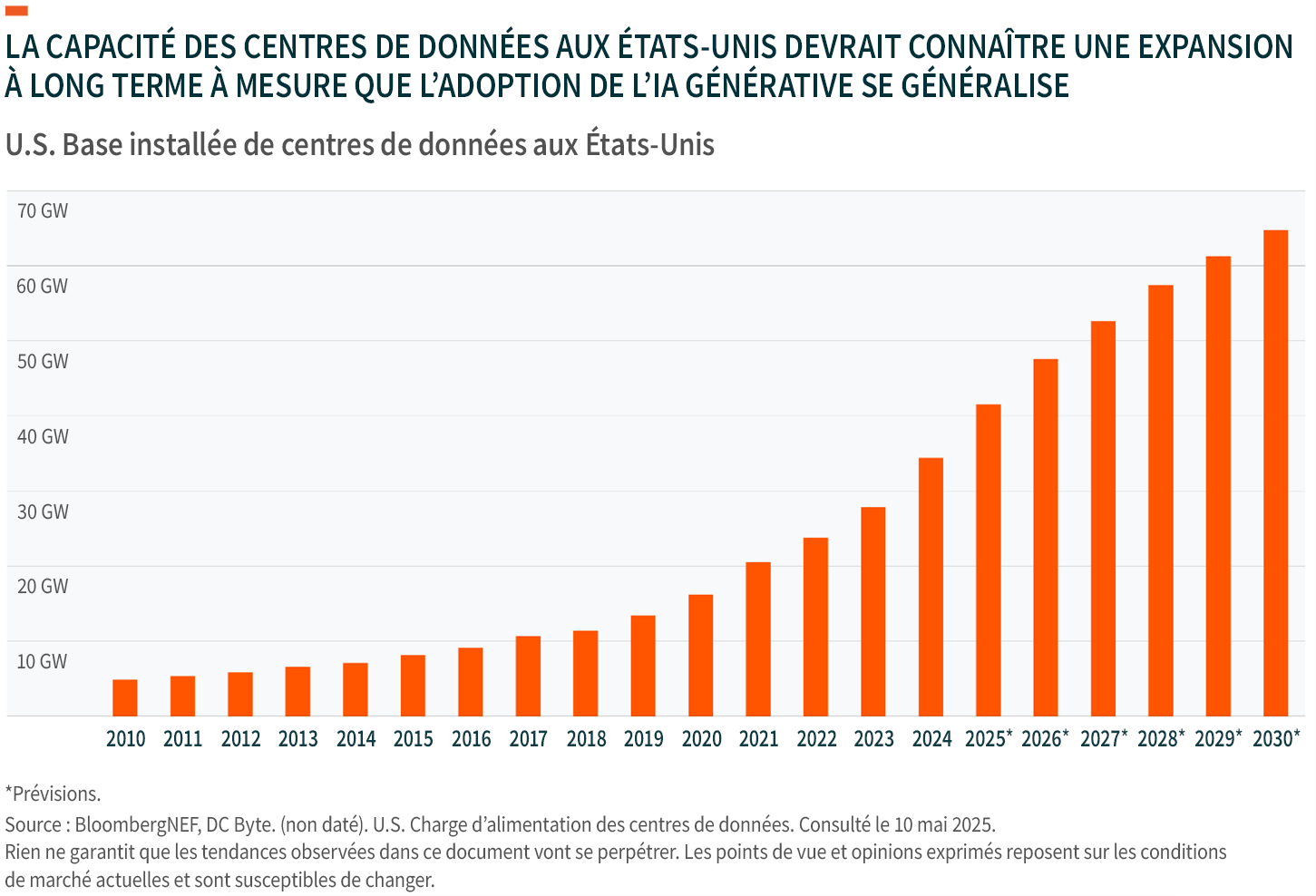

À l’ère de l’intelligence artificielle, les centres de données deviennent des infrastructures stratégiques clés.

Il y a encore quelques années, les centres de données se limitaient au stockage de fichiers et à l’exécution de logiciels standards. Aujourd’hui, ils sont en pleine mutation. Conçus comme de véritables « usines numériques », ils doivent désormais soutenir en continu des charges de travail d’intelligence artificielle toujours plus complexes, énergivores et sensibles à la latence. Cette transformation marque un changement structurel profond de l’infrastructure numérique mondiale.

L’un des principaux catalyseurs de cette évolution est la démocratisation rapide de l’IA. L’essor spectaculaire des outils d’IA générative a profondément modifié les usages numériques. Les volumes de requêtes explosent, les formats se complexifient — intégrant texte, image, vidéo — et les attentes des utilisateurs en matière de rapidité et de fluidité ne cessent de croître. Cette dynamique exerce une pression sans précédent sur les capacités de calcul existantes.

Face à cette demande, l’industrie a engagé des investissements massifs. Les dépenses mondiales consacrées aux centres de données ont atteint des niveaux record, mais l’offre peine encore à suivre le rythme. Sur les principaux marchés, les taux de vacance sont historiquement bas, révélant une pénurie structurelle de capacités adaptées à l’IA. Cette rareté confère aux opérateurs de centres de données un pouvoir accru, tant en matière de fixation des prix que de sécurisation de contrats de long terme avec les grandes entreprises technologiques.

Ce phénomène ne se limite plus aux États-Unis. Si ceux-ci restent en pointe grâce à leur leadership technologique, l’IA s’internationalise rapidement. L’Europe, la Chine et d’autres régions clés accélèrent le déploiement de leurs infrastructures numériques afin de soutenir leur souveraineté technologique et leur compétitivité économique. À l’échelle mondiale, la consommation énergétique des centres de données pourrait plus que doubler d’ici la fin de la décennie, illustrant l’ampleur des investissements encore nécessaires.

Dans ce contexte, les centres de données s’imposent comme un pilier stratégique de l’économie de l’IA. Bien au-delà de simples infrastructures techniques, ils constituent désormais des actifs critiques, au cœur des enjeux de croissance, de résilience et de transformation numérique. Pour les acteurs capables d’anticiper ces besoins et de déployer rapidement des capacités adaptées, l’opportunité est considérable

Auteur _ Andrew Ye

Andrew a rejoint Global X en 2024 en tant que stratégiste en investissement. Il est responsable de la couverture des thèmes Disruptive Technology et People & Demographics.Titulaire d’un double diplôme en commerce et en droit (Université de Nouvelle-Galles du Sud, Australie), il est également détenteur de la charte CFA.

Prospectus et documents KID disponibles sur www.globalxetfs.eu

Vous aimerez aussi

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Aux Etats-Unis, à l’automne, les faillites de First Brands et Tricolor ont relancé le débat sur l’évolution de la dette privée. Entre pression concurrentielle, assouplissement des normes de souscription et massification d’une classe d’actifs historiquement réservée à un cercle restreint d’investisseurs, ces épisodes invitent à s’interroger sur la solidité du modèle. Markus Geiger en livre ici son analyse.

Par Levi-Sergio Mutemba

La faillite de First Brands est-elle symptomatique de la santé réelle du crédit privé?

Aux États-Unis, certains titres font la une des journaux. Comme, par exemple, First Brands. Ces cas sont cités en exemple pour illustrer la détérioration de la qualité, en l’occurrence, du crédit privé. Pour clarifier les choses, rappelons que First Brands, présente dans le secteur automobile, s’est rendu coupable de fraude. Plus précisément de nantissement multiple du même titre auprès de différents prêteurs. Et seuls 2% du bilan concernaient la dette privée. Ce n’est donc pas forcément représentatif de ce que l’on fait dans le financement de la dette privée, notamment sur le segment du corporate direct lending..

Et comment évaluez-vous les normes ou procédures de souscription, à la lumière du cas First Brands?

Un évènement comme celui de First Brands peut toujours arriver dans un marché qui devient très concurrentiel. Actuellement, les marchés de la dette privée sont favorables aux emprunteurs, mais restent inférieurs à ceux de 2021, comme l’indique par exemple l’indice William Blair. Notre premier fonds de Senior Loans a démarré en été 2020 et investit dans un contexte plus élevé qu’aujourd’hui, ce qui n’empêche pas de rechercher des investissements de qualité. De plus, par rapport aux sommets historiques des statistiques de crédit, les apports en fonds propres sont aujourd’hui beaucoup plus importants. Soit 61% contre 38% à l’époque, et les niveaux d’endettement sont plus modérés, c’est-à-dire environ cinq fois aujourd’hui contre sept fois en 2020.

Cela se traduit-il par des taux de défaut moins élevés?

Ceux-ci se situent dans la moyenne à long terme, qui est de 3%. Les opérations soutenues par des fonds de capital-investissement ont des taux de défaut inférieurs aux opérations dites «sponsorless», c’est-à-dire sans support d’un fonds d’investissement. Le principal facteur de défaut est l’effet de levier, qui explique 26% des débuts. En l’occurrence, le segment de marché sur lequel nous sommes actifs, à savoir le lower-mid market, présente des structures plus restrictives que les grands deals, c’est-à-dire avec un effet de levier plus faible et un ratio prêt/valeur d’entreprise plus bas.

Quelle est votre approche des clauses de sûreté, ou « covenants»? Quel niveau de protection exigez-vous?

Nous ne nous engageons pas, lorsque la structure des covenants n’est pas satisfaisante. 100% de nos investissements intègrent des covenants, avec de fortes protections. Comme, par exemple, un niveau de normalisation du EBITDA limité, des tests trimestriels etc..

Qu’expliquez-vous à votre clientèle quant à votre approche du crédit privé, suite aux événements précités?

Notre approche a toujours été prudente. Elle est restée constante depuis le lancement, en 2018, de notre stratégie, qui a pour objectif de s’engager sur des dossiers de qualité. Nous avons donc poursuivi cette démarche. Cela devient de plus en plus important. Nous expliquons à nos clients de s’engager avec prudence et de ne pas regarder seulement l’aspect rendement, mais d’analyser également les risques des sous-jacents.

Selon vous, le crédit privé peut-il être massifié sans poser de risques pour la stabilité financière, dès lors que les opportunités profitables de placement privé sont limitées par nature?

Le marché de la dette privée se développe et devient de plus en plus intéressant, mais il faut en effet rester prudent. Le marché devrait continuer à croître, ce qui devrait offrir suffisamment de dossiers de qualité. L’important, en tant que gérant, est d’être expérimenté pour savoir faire la part des choses. Analyser la qualité du gérant est peut-être un peu moins facile à appréhender par une clientèle retail, mais le développement de cette offre devrait aussi générer une attention supplémentaire de la part des régulateurs sur ce type de produits.

L’autre risque pour les clients retail est la liquidité, face à des produits dans lesquels on peut être bloqués entre huit et dix ans. Il faut que le client soit clairement informé des risques et qu’il comprenne l’illiquidité du sous-jacent reste illiquide. Des solutions semi-liquides telles que ELTIF 2.0 ont été mises en place pour tenir compte de ces risques.

N’est-il pas préférable pour le shadow banking de demeurer dans « l’ombre»?

C’est une bonne question, qui devrait aussi venir du côté du régulateur. Il y a de plus en plus de levier du côté des fonds de dette, c’est-à-dire dont le levier est fourni par les banques. Cela peut créer un risque systémique. Ce marché n’est certes plus un marché de niche, mais devient de plus en plus important, ce qui devrait aussi conduire à un engagement plus important de la part des acteurs comme les régulateurs ou les banques centrales en particulier.

Markus Geiger

Oddo BHF

Markus a rejoint Oddo BHF en 2018. Il en est le directeur général. Il préside le Advisor Credit Committee et il est responsable de la gestion et du développement de la dette privée au sein du groupe. Markus est titulaire d’un doctorat de l’université de Cologne et d’un master de l’ESCP Europe.

Vous aimerez aussi

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Face au durcissement des cadres réglementaires — LPD, FINMA, NIS 2 — la maîtrise des données s’impose désormais comme un impératif stratégique. À l’occasion du lancement d’un nouveau certificat par l’ISFB, Monira Lehbili, experte en protection des données, explique pourquoi la gouvernance ne relève plus de la seule conformité, mais constitue un véritable avantage compétitif et un levier d’innovation pour la Suisse.

Par Levi-Sergio Mutemba

Quelle est la différence entre protection et gouvernance des données?

Ces deux concepts ne peuvent pas être pensés séparément. La gouvernance des données est en effet la mise en œuvre opérationnelle découlant des réglementations comme la loi suisse sur la protection des données, la circulaire FINMA 2023-01 ou NIS 2 et l’AI Act chez nos voisins européens. La gouvernance transforme ces exigences réglementaires en règles concrètes au quotidien. La protection des données se concentre quant à elle sur les données personnelles et le droit des individus. Ces notions sont in fine indissociables. En effet, sans gouvernance, la protection des données reste théorique.

À qui se destine la formation que l’ISFB vient de lancer?

À toute personne confrontée à la manipulation de données dans l’exercice quotidien de sa profession. Cette formation fournit des connaissances opérationnelles en termes de gestion des données. Il ne s’agit pas seulement de comprendre et maîtriser les données, mais également d’exploiter habilement les enjeux liés aux données.

Cette formation est-elle réservée uniquement aux professionnels du secteur bancaire?

Ce sont en effet les cibles prioritaires. Cela dit, toute personne traitant de la donnée dans son quotidien pourra être intéressée, ne serait-ce que pour bien comprendre les enjeux liés à la gestion des données. Il arrive fréquemment que l’on traite des données sans en avoir conscience. En revanche, les informaticiens ne sont pas, de prime abord, les cibles prioritaires d’une formation ayant pour but de prodiguer les fondamentaux en matière de gestion des données. La formation s’adresse plutôt à des personnes novices en matière de données.

Comment est-il possible de traiter de la donnée sans en avoir conscience ? Y a-t-il des cas de figure?

Si l’on se concentre sur les aspects de données personnelles par exemple, d’un point de vue puriste, toute donnée pouvant permettre l’identification d’une personne est une donnée personnelle. Pour prendre un exemple simple, une plaque d’immatriculation constitue une donnée personnelle, dans la mesure où elle permet de reconnaître ou identifier le propriétaire du véhicule auquel est associée la plaque. Dans la pratique professionnelle, le fait que l’on traite de la donnée n’est pas toujours évident. En tant que DPO, j’ai déjà été personnellement confrontée à des cas où des individus pensent ne pas traiter de la donnée alors que c’est le cas.

Dans ce cas, quand peut-on dire que l’on maîtrise les données?

La maîtrise approfondie et adaptée au risque est centrale pour la protection et la bonne gouvernance des données. Dans la pratique professionnelle, elle implique, entre autres, de bien connaître la nature des données que l’on traite, mais également de savoir si elles sont essentielles ou critiques pour l’entreprise, si elles sont à jour et suffisamment protégées. Il est aussi important de connaître leur localisation – ce qui peut susciter quelques surprises, par ailleurs. Il y a énormément d’aspects à prendre en compte, lorsque l’on parle de maîtrise des données. Ce qui me paraît également important de souligner est le fait que ces aspects peuvent s’apprécier au regard des risques que le traitement de la donnée peut lui-même engendrer.

Où situez-vous la Suisse en termes de protection et de gouvernance des données?

La Suisse bénéficie de sa réputation d’excellence, qui repose sur une réalité concrète. Ce qui fait qu’une protection des données solide et une gouvernance fiable offre un véritable avantage compétitif. Lorsqu’une entreprise gère les données de façon structurée et sécurisée, elle devient un choix sûr pour ses partenaires. De plus, lorsque les données sont de qualité, comme c’est le cas pour celles des entreprises, celles-ci catalysent l’innovation et l’exploitation de l’intelligence artificielle. Et ce dans la mesure où l’IA n’est fiable qu’à condition que les données en entrée soient à la fois justes et structurées. Mes collègues informaticiens me disent tous : c’est très simple, garbage in, garbage out.

Monira Lehbili

HSBC Suisse

Monira Lehbili dirige la protection des données pour HSBC Suisse. Experte reconnue sur la place financière, elle a travaillé en tant que Data Protection Officer pour Lombard Odier et BNP Paribas Suisse. Son parcours, alliant audit interne, gestion des risques et gouvernance, lui confère une vision stratégique de la donnée comme levier d’innovation, de conformité et de sécurité cloud/IA.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Face à la montée des cybermenaces et au durcissement des exigences réglementaires, la cybersécurité s’impose désormais comme un enjeu central pour les gérants indépendants. Loin d’être un sujet purement technique, elle touche directement à la gouvernance, à la conformité et à la confiance des clients. Ces questions sont au cœur du module ISFB x SPHERE du 16 février à Genève, dans lequel Olivier Roth, Data Protection Officer, revient sur les cinq fondamentaux qui permettent d’aborder sereinement le sujet.

La cybersécurité n’est plus un sujet réservé aux grandes institutions ou aux experts techniques. Pour les gérants de fortune indépendants et les petites structures financières, elle constitue désormais un enjeu stratégique, à la fois opérationnel, juridique et réputationnel. À l’heure où les cyberattaques se multiplient et où les exigences réglementaires se renforcent, cinq piliers méritent une attention particulière pour inscrire la cybersécurité dans une démarche durable et maîtrisée.

Toute démarche de cybersécurité commence par une compréhension claire de ce qui doit être protégé. Données clients, informations KYC, documents contractuels ou portefeuilles : leur nature, leur localisation et leur sensibilité doivent être identifiées. Cette cartographie est indispensable pour évaluer les risques réels, prioriser les mesures et répondre aux obligations légales en matière de protection des données.

Les incidents les plus graves trouvent souvent leur origine dans des failles élémentaires : mots de passe faibles ou partagés, accès mal maîtrisés, sauvegardes inexistantes ou non testées. Renforcer ces fondamentaux – gestion des accès, authentification renforcée, sauvegardes fiables – permet déjà de réduire significativement l’exposition aux attaques, sans investissements lourds.

La cybersécurité et le droit sont aujourd’hui indissociables. Les cadres réglementaires comme la LFINMA, la LSI, la LPD ou le RGPD imposent des obligations de sécurité, de gouvernance et de traçabilité. Il ne s’agit pas uniquement d’éviter des sanctions, mais de démontrer une gestion responsable des données, capable de résister à un incident et d’en limiter les conséquences juridiques et réputationnelles.

De nombreuses petites structures s’appuient fortement sur des prestataires IT. Cette externalisation ne dispense toutefois pas de responsabilités. Clarifier les rôles, formaliser les attentes en matière de sécurité et comprendre les prestations fournies permettent de sortir d’une relation asymétrique et de conserver un véritable pilotage des risques numériques.

Enfin, la technologie seule ne suffit pas. Le facteur humain reste central : phishing, erreurs de manipulation ou manque de vigilance sont à l’origine de nombreux incidents. Sensibiliser régulièrement les collaborateurs, même dans des équipes réduites, et inscrire la cybersécurité dans une démarche continue de gestion des risques est essentiel. La sécurité n’est pas un état figé, mais un processus d’amélioration progressive.

En combinant ces cinq piliers, les gérants indépendants peuvent renforcer leur résilience numérique de manière réaliste et proportionnée, tout en consolidant la confiance de leurs clients et partenaires.

Olivier Roth

Depuis huit ans, Olivier Roth intervient comme Data Protection Officer auprès d’entreprises privées et d’institutions publiques actives notamment dans la finance, la santé, l’énergie, les collectivités publiques et les plateformes digitales. Il est également coach accrédité dans plusieurs programmes d’innovation numérique, tels qu’Innosuisse, et il siège au sein de plusieurs conseils d’administration ou de fondation.

Auparavant, Olivier Roth a dirigé pendant plus de vingt ans les opérations d’une entreprise suisse de services informatiques en lien avec une clientèle bancaire et des gérants indépendants. Il enseigne par ailleurs depuis plus de six ans à l’ISFB, où il s’attache à relier pratique professionnelle et rigueur académique.

Informations pratiques

Sensibilisation à la sécurité informatique dans les petites structures

ISFB, 16 février, 13h30

Route des Jeunes 12

1212 Grand-Lancy | Genève

Contenu : Ce module a pour objectif d’aider les gérants indépendants et les petites structures à renforcer leur résilience face aux risques numériques. Chaque participant découvrira les bonnes pratiques essentielles en matière de cybersécurité et de protection des données personnelles : identification des menaces, mesures de prévention adaptées aux petites organisations, exigences vis-à-vis de des prestataires, obligations légales et réflexes à adopter en cas d’incident…. Ces apports seront directement confrontés à l’auto-diagnostique que chacun aura réalisé sur sa propre entreprise (aucune compétence technique n’est requise). Bref, une approche concrète et pragmatique pour sécuriser son activité, répondre aux exigences en termes de protection des données et renforcer la confiance de ses clients.

Durée : 4h00

Format : Présentiel

Intervenant : Olivier Roth

Conditions d’admission :

Prix Public par module : CHF 550.-

Prix Membre par module : CHF 410.-

S’inscrire :

Plus d’informations :

Séminaire Gérants indépendants ISFB x SPHERE | ISFB

Lionel Blanc

Product Manager

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands