EINORDNUNG

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Ein auf den Absolute Return ausgerichteter Ansatz der Vermögensverwaltung kann Anlegern unabhängig von den Marktbedingungen Stabilität und Visibilität bieten. Sie ermöglicht es zudem, sich in einem unsicheren Umfeld agil zu bewegen, indem die Performancequellen diversifiziert und die Risiken kontrolliert werden.

Anfang 2026 ist die globale Wirtschaftslage nach wie vor gut. Nachdem die Konjunktur den protektionistischen Einbrüchen von 2025 besser standgehalten hat als erwartet, ist das Wachstum nun weitgehend stabil. Dennoch ist das geopolitische Umfeld weiterhin von zahlreichen Spannungen geprägt.

Die Wirtschaft profitiert kurzfristig von einem günstigen Finanzierungsumfeld und insbesondere von umfassenden fiskalischen Impulsen in den USA, Japan, Deutschland oder China. Gleichzeitig kehrt die Inflation in den meisten Ländern auf das angestrebte Niveau zurück. Angesichts der weiterhin starken politischen und geopolitischen Spannungen sowie des langfristig strukturell begrenzten Wachstumspotenzials – infolge der demografischen Entwicklung, des Klimawandels und des Dynamikverlusts bei der Globalisierung – wird tendenziell jedoch der Anlagehorizont verkürzt.

Die Vorteile des Absolute-Return-Ansatzes

Diese Unwägbarkeiten sprechen für eine Anleiheverwaltung mit Fokus auf den Absolute Return, die auf einer breiten Diversifizierung von Anlagen, Performancequellen und Finanzinstrumenten beruht, ohne durch eine Benchmark eingeschränkt zu werden. Diese Flexibilität und die Nutzung verschiedenster Performancetreiber ermöglichen es, die Dekorrelation zwischen den Assetklassen zu verstärken, mögliche Marktschocks abzufedern und aktiv an Aufwärtsbewegungen zu partizipieren.

Genau dieses Ziel verfolgt unser Anlageansatz, der auf einer disziplinierten Verwaltung der risikobereinigten Ertragsquellen basiert. Die Kombination mehrerer sich ergänzender Strategien zielt darauf ab, die Renditeaussichten zu verbessern, sich abzusichern und die Volatilität zu reduzieren. Zu diesen Strategien gehören u. a. Anlagen in Staats- und Unternehmensanleihen, Basisstrategien – d. h. die Ausnutzung von Performanceunterschieden zwischen zwei Märkten, Produkten oder Assetklassen ohne Richtungsrisiko (Direktionalität) – sowie die Identifizierung von Chancen bei Neuemissionen.

Risiko- und Chancenmanagement

Seit Jahresbeginn haben sich die Bewertungsniveaus an einer Reihe von Anleihenmärkten weiter angespannt, z.B. bei den Staatsanleihen der USA und Großbritanniens sowie am Kreditmarkt. Vor diesem Hintergrund reduzieren wir das Engagement in . High-Yield-Unternehmensanleihen[1]. aufgrund der derzeit sehr niedrigen Risikoprämien. Bei der Desensibilisierung spielen auch Kernstrategien eine zentrale Rolle, indem wir Long-Positionen in sorgfältig ausgewählten Anleihen eingehen, die durch Kreditindizes abgesichert sind.

Dagegen sehen wir Chancen bei bestimmten Primäremissionen von Investment-Grade-Unternehmen [2] und im Sektor der Finanzanleihen. Dieser selektive Ansatz führte zu Investitionen in Unternehmen, die vom deutschen Konjunkturprogramm profitieren können und in Ländern liegen, die an Deutschland angrenzen. Wir bleiben auch in defensiveren Sektoren positiv, wie z.B. Telekommunikation, mit einer starken Auswahl an Emittenten, die mit dem Thema der künstlichen Intelligenz verbunden sind. So haben wir Titel wie Swisscom oder Addeco aufgrund ihrer defensiven Dimension ausgewählt.

Auf Sektorebene halten wir Anleihen europäischer Banken für attraktiv, da diese ihre Ergebnisse verbessern konnten und keine hohen Aktionärsausschüttungen vorgenommen haben, was den Bonitätskennzahlen zugutekommt. Im Rahmen unseres Diversifikationsziels legen wir aktuell den Schwerpunkt auf südeuropäische Staatsanleihen, die unserer Ansicht nach einen attraktiven risikobereinigten Carry bei gleichzeitig relativ geringer Volatilität bieten.

Ferner dürfte der Einsatz von Derivaten sowie von Kreditarbitrage-Strategien die Volatilität begrenzen und gleichzeitig einen positiven Beitrag erbringen. In einer Welt, in der instabile geopolitische Beziehungen die neue Normalität darstellen, sind Flexibilität und die Absicherung der Vermögensallokation entscheidende Faktoren für die Wertentwicklung.

Redaktionsschluss: 25.02.2026

Haftungsausschluss: Anlagen an den Finanzmärkten sind mit Risiken, insbesondere dem Risiko eines Kapitalverlusts, verbunden. Die ausgedrückten Meinungen entsprechen den Einschätzungen des Verfassers. LBP AM übernimmt dafür keine Haftung. Diese Informationen werden zur Veranschaulichung bereitgestellt und stellen daher weder ein Angebot zum Kauf oder Verkauf eines Wertpapiers noch eine Anlageberatung oder Finanzanalyse dar. Die genannten Unternehmen und Sektoren dienen als Beispiele. Weder ihr Vorhandensein im verwalteten Portfolio noch ihre Wertentwicklung sind garantiert.

[1] Als spekulativ erachtete „Hochzinsanleihen“, deren Kreditrating gemäß den wichtigsten Ratingagenturen zwischen „C“ und „BB+“ liegt.

[2] Anleihen mit einem Rating von „BBB-“ bis „AAA“.

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Dominic Greenwood ist seit Jahren im C-Level bei Expersoft Systems tätig und prägt massgeblich die strategische Ausrichtung des Unternehmens. Mit einem Hintergrund in Technologie- und Finanzsystemen sowie umfangreicher Erfahrung in der Entwicklung intelligenter Softwarelösungen bringt er eine fundierte Expertise in der FinTech-Industrie ein.

In diesem Interview gibt Greenwood Einblicke in die Innovationsprozesse von Expersoft und erklärt, wie das Unternehmen systematisch neue Standards im Wealth Management setzt.

Wenn Sie Expersoft in einem einzigen Satz beschreiben müssten – wie würde dieser lauten?

Wir sind ein vollständig unabhängiger Schweizer Technologieanbieter für Wealth Management, der eine vollintegrierte, leistungsstarke Plattform bereitstellt – geformt durch drei Jahrzehnte Zuverlässigkeit und einer Kultur kontinuierlicher Innovation.

Welche zentralen Werte prägen Expersoft intern – und wie spiegeln sich diese konkret in Entscheidungen, Produktentwicklung und Zusammenarbeit mit Kunden wider?

Unabhängigkeit verschafft uns die Freiheit, langfristig zu planen und gleichzeitig entschlossen sowie schnell zu handeln. Unsere Kultur zeigt sich in einer einzigartigen Verbindung aus Professionalität und tief verankerter Erfahrung.

Für mich bedeutet dies, aufmerksam auf die Stimmen unserer Kunden zu hören und gezielt zu entscheiden, wo und wie wir in Produkt- und Serviceinnovationen investieren, um unsere Community durch messbar positive Kundenergebnisse zu stärken.

Welche technologischen Entwicklungen werden das Wealth Management in den kommenden Jahren aus Ihrer Sicht am stärksten verändern – und wo positioniert sich Expersoft in diesem Umfeld?

Meiner Ansicht nach werden Automatisierung und intelligente Datenverarbeitung den grössten Einfluss auf das Wealth Management haben – insbesondere in den Bereichen Analyse, Reporting und operative Effizienz.

Der eigentliche Wandel liegt jedoch darin, wie diese Technologien in sichere, skalierbare Plattformen eingebettet werden, die eine einheitliche Sicht auf Kunden und Portfolios ermöglichen.

Hybride Beratungsmodelle, in denen Technologie menschliche Expertise ergänzt statt ersetzt, dürften sich als Standard etablieren. Entsprechend liegt der Fokus darauf, neue Fähigkeiten kontrolliert zu integrieren, die Architektur gezielt weiterzuentwickeln und Innovation konsequent auf messbaren Mehrwert auszurichten.

Wie entstehen bei Expersoft neue Ideen? Welche Mechanismen nutzen Sie, um Innovationen zu identifizieren, zu priorisieren und zur Marktreife zu bringen?

Neue Ideen entstehen bei Expersoft im engen Austausch mit Kunden, unter dem Einfluss regulatorischer Veränderungen sowie aus den Erkenntnissen der eigenen Teams. Gleichzeitig beobachtet das Unternehmen laufend die Entwicklungen im Markt, um früh zu erkennen, welche Technologien echten, nachhaltigen Mehrwert schaffen.

Im Zentrum steht dabei stets eine klare Frage: Stärkt eine Initiative die Plattform langfristig? Ideen werden konsequent nach strategischer Relevanz, architektonischer Stabilität und messbarem Kundennutzen bewertet. Innovation folgt damit einem strukturierten Weg – von der Idee bis zur konkreten Wirkung.

Lassen Sie uns konkret werden: An welchen Themen oder Initiativen arbeiten Sie aktuell bereits, die Ihre strategische Ausrichtung in Richtung Zukunft besonders gut widerspiegeln?

Aktuell konzentrieren wir uns auf den Ausbau von Automatisierung, intelligenter Datenanalyse und skalierbaren Verarbeitungsprozessen, um Effizienzgewinne in der Breite zu erzielen. Parallel dazu entwickeln wir unsere Bewertungs- und Reporting-Engines weiter, insbesondere zur Unterstützung alternativer Anlageklassen und zunehmend komplexer Investmentmodelle.

Zudem erweitern wir die Unterstützung für Relationship Manager durch Werkzeuge, die stärker personalisierte Kundenerlebnisse ermöglichen – als integraler Bestandteil hybrider Beratungsmodelle.

Wie gelingt es Expersoft, technologische Innovation so einzusetzen, dass daraus für Ihre Kunden nachweisbarer Mehrwert entsteht?

Innovation ist nur dann relevant, wenn sie das Geschäft der Kunden messbar stärkt. Deshalb definiert Expersoft zu Beginn klare Zielbilder – etwa Effizienzgewinne, höhere Transparenz oder neue operative Möglichkeiten. Analyse, Design und Umsetzung erfolgen in enger Zusammenarbeit mit den Kunden; nach der Einführung wird der operative Effekt systematisch überprüft.

So bleibt Innovation praxisnah, relevant und konsequent auf nachhaltige Wirkung ausgerichtet.

Wenn wir vorausschauen: Wofür soll Expersoft in einigen Jahren innerhalb der globalen Wealth-Management-Industrie stehen?

Expersoft soll als verlässlicher, langfristiger Technologiepartner wahrgenommen werden, der Standards setzt – durch Zuverlässigkeit, Leistungsfähigkeit und entschlossene Innovation.

Nicht durch laute Versprechen, sondern durch die kontinuierliche Bereitstellung von Lösungen, die das Geschäft unserer Kunden heute und in Zukunft nachhaltig stärken.

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Reale, greifbare Anlagen mit nachweisbarem Wert – jetzt in einer strukturierten, institutionellen Form gebündelt. Zum ersten Mal werden diese Investments über einen regulierten Fonds auch für EAM direkt zugänglich.

In der Vermögensverwaltung sind alternative Anlagen längst etabliert. Doch ein Segment wird häufig ausgelassen – nicht aus Überzeugung, sondern aus fehlendem Zugang: hochwertige Sachwerte wie Kunst, Classic Cars, Whisky, Handtaschen oder seltene Sammelkarten.

Gerade diese physischen Objekte sind weltweit gefragt, kulturell verankert und unabhängig von traditionellen Finanzmärkten. Ihre Wertentwicklung folgt anderen Zyklen, ihre Korrelation zu Aktien und Bonds ist minimal. Genau deshalb sind sie für eine echte Diversifikation interessant – und damit relevant für moderne Multi-Asset-Portfolios.

Das Problem: Bisher waren Investitionen in solche Sachwerte teuer, intransparent, illiquide und operativ kaum vertretbar. In vielen Fällen waren sie nur zugänglich für Ultra-High-Net-Worth-Investoren, direkte Sammler oder spezialisierte Fonds mit hohen Mindestbeträgen.

Die Lösung liegt jetzt auf dem Tisch: Mit dem Splint Invest Luxury Items & Collectibles AIF (ISIN LI1505244361) wird erstmals ein regulierter Fonds angeboten, der ausschliesslich in nachweislich wertstabile Luxus-Objekte und Collectibles investiert – mit Fokus auf kurze Haltedauern und klare Exit-Strategien. Das Mindestinvestment von nur 10’000 CHF macht den Fonds für externe Vermögensverwalter sofort umsetzbar: Ob als Portfolio-Beimischung, als taktische Opportunität oder zur schrittweisen Diversifikation.

Warum gerade jetzt?

Der Fonds baut auf der Expertise von Splint Invest auf, einer Plattform, die seit 2021 Zugang zu alternativen Sachwerten bietet. Die bisherigen Zahlen sind bemerkenswert:

Diese Performance basiert nicht auf Glück oder Trendwellen, sondern auf Markt-Daten, verhandlungsstarken Einkaufsstrukturen und einem Netzwerk aus Händlern, Auktionatoren und Sammlern weltweit. Der Fonds repliziert die gleiche Strategie – jedoch reguliert, geprüft und institutionell strukturierbar.

Konkreter Nutzen für EAM

Insbesondere für Kundinnen und Kunden, die bereits Immobilien, Private Equity oder Gold halten, bietet der Fonds eine neue Kategorie physischer Vermögenswerte – mit potenziell attraktiver Rendite und klarer Governance.

Fundraising mit Sonderkonditionen

Aktuell befindet sich der Fonds in der Zeichnungsphase. EAM erhalten für eine begrenzte Zeit Zugang zu einer Anteilsklasse mit Sonderkonditionen. Damit können Berater ihren Kunden den Einstieg ermöglichen, bevor Ausgabeaufschläge und eine Performance Fee greifen.

Firmenbeschrieb

Splint Invest ist eine Schweizer Plattform für alternative Sachwerte wie Kunst, Autos, Whisky und seltene Collectibles. Seit 2021 macht Splint Invest diese Anlageklasse erstmals transparent, zugänglich und datenbasiert investierbar. Das Investmentteam besteht aus zwei CFAs und zwei CPAs und arbeitet mit eigenen quantitativen Bewertungs- und Selektionsmodellen, um Preiszyklen, Liquidität, Risiko und Exit-Potenziale zu beurteilen. Zusätzlich kooperiert Splint Invest mit externen Spezialisten und Händlern, die spezifische Markt- und Kategorietiefe einbringen.

Mit über 45 Mio. CHF investiertem Kapital und 29 erfolgreichen Exits (Ø Rendite 24%, Ø Haltedauer 15 Monate, Stand 06.12.2025) erhalten Vermögensverwalter über den Splint Invest Luxury Items & Collectibles AIF (ISIN LI1505244361) erstmals regulierten Zugang zu dieser Vermögensklasse.

Mehr Informationen :

https://www.aif.splintinvest.com/de/

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Die Rolle von Kupfer verändert sich: Von einem konjunkturabhängigen zyklischen Metall wird es mit der zunehmenden Verbreitung von KI und Elektrifizierung zu einem strategischen Schlüsselfaktor.

Lange Zeit war Kupfer stark vom Bauwesen, der Automobilindustrie und der chinesischen Infrastruktur abhängig – Sektoren, die sehr empfindlich auf das BIP reagieren. Nun spielt es jedoch eine zentrale Rolle bei den globalen Megatrends: künstliche Intelligenz, Rechenzentren, Stromnetze, Aufrüstung, Elektrofahrzeuge, industrielle Elektrifizierung. Diese Wachstumsmotoren basieren auf mehrjährigen Programmen, die weniger anfällig für kurzfristige Konjunkturschwankungen sind.

Auf der Angebotsseite scheint die unmittelbare Lage ausgewogen zu sein, mit einem für 2025 prognostizierten Raffinerieüberschuss. Diese scheinbare Entspannung verdeckt jedoch tiefgreifende Spannungen: Die angekündigten Bergbauprojekte decken nur etwa 70 % des Primärbedarfs bis 2035. Ohne einen deutlichen Anstieg des Recyclings, neue Minen oder die Optimierung bestehender Standorte könnte es zu einer anhaltenden Verknappung kommen. Gleichzeitig verstärken grosse diversifizierte Konzerne ihr Engagement im Kupferbereich durch Fusionen und Übernahmen, was darauf hindeutet, dass die Sicherung einer qualitativ hochwertigen Versorgung immer wichtiger wird.

Angesichts der steigenden physischen Nachfrage erscheint Kupfer nicht nur als ein Metall, das das digitale Zeitalter vorantreibt, sondern auch als potenzieller Flaschenhals, der das Tempo der Einführung von KI und Elektrifizierung beeinflussen könnte.

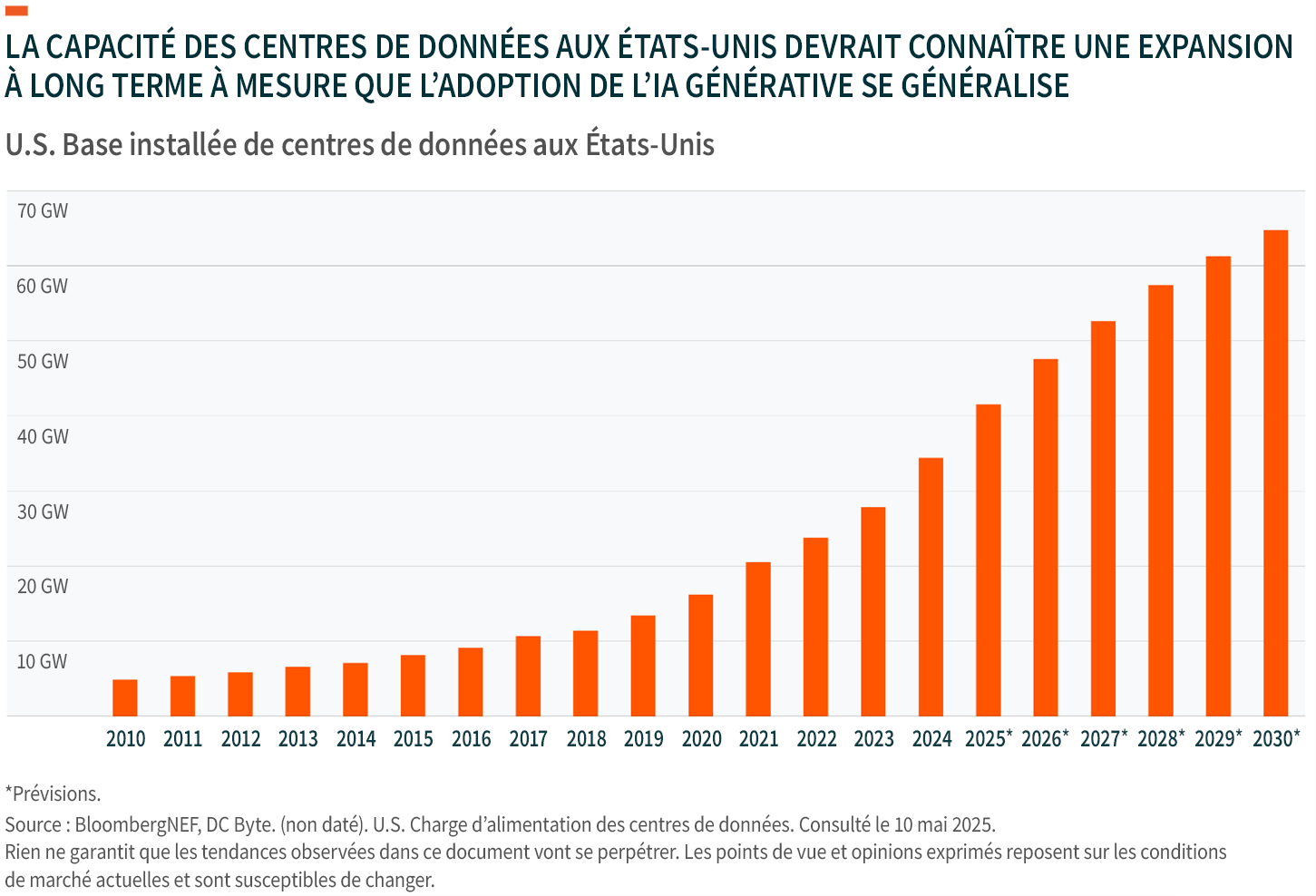

Rechenzentren: strukturelle Abhängigkeit

Hyperscale-Rechenzentren vereinen zahlreiche Anwendungen: Sammelschienen, Transformatoren, Erdung, Hochgeschwindigkeitsverkabelung, Wärmemanagement. Die IEA prognostiziert eine Verdopplung des Stromverbrauchs von Rechenzentren bis 2030, was zu grossen Teilen auf KI zurückzuführen ist und zu mehrjährigen Stromverträgen mit hohem Kupferanteil führt. Die Kapazitäten werden erweitert, die Lieferzeiten verlängern sich, wodurch die Zyklizität verringert und eine nachhaltige Nachfrage verankert wird.

Wiederaufrüstung: programmierter Aufbau

Kupfer ist allgegenwärtig: Stromkabel, Kupfer-Nickel-Legierungen für Schiffssysteme, widerstandsfähige Elektronikkomponenten. Mit einem NATO-Ziel von 5 % des BIP für die Verteidigung bis 2035 und einer Wiederbelebung der Produktionsketten in Europa und den Vereinigten Staaten werden die Einkaufszyklen mehrjährig, was eine nachhaltige und vorhersehbare Nachfrage gewährleistet.

Stromnetze: Das Herzstück der Elektrifizierung

Freileitungen und Erdkabel, Transformatoren, Umspannwerke, Steckverbinder: Jede Modernisierung erfordert Kupfer. Nach Jahrzehnten der Unterinvestitionen steigen die weltweiten Ausgaben stark an. Die Preise für Kabel und Transformatoren sind gestiegen, die Lieferzeiten erstrecken sich über mehrere Jahre, was automatisch zu einer Stabilisierung der Auftragsbücher führt.

Elektrofahrzeuge: steigende Materialintensität

Ein Elektrofahrzeug benötigt drei- bis viermal mehr Kupfer als ein Verbrennungsmotor. Das für den modernen Gebrauch unverzichtbare Schnellladen mit Gleichstrom ist ebenfalls sehr kupferintensiv. In den Vereinigten Staaten sichern die weiterentwickelten NEVI-Normen Investitionen und garantieren einen kontinuierlichen Absatz von Kabeln, Umwandlungssystemen und Netzausrüstung.

Gebäude und Industrie: Elektrifizierung und Effizienz

Neuverkabelungen, Verteilertafeln, Wärmepumpen, hocheffiziente Industriemotoren und Automatisierung basieren auf grossen Mengen an Kupfer. Energieeffizienz wird sowohl zu einer wirtschaftlichen als auch zu einer ökologischen Verpflichtung: Sobald die Projekte finanziert sind, werden sie umgesetzt, wodurch die Zyklizität gemildert wird.

Auswirkungen für Bergbauunternehmen

Die Nachfrage wird weniger zyklisch und besser vorhersehbar, getragen von den Bereichen öffentliche Dienstleistungen, Technologie, Verteidigung und Infrastruktur. Die Verlängerung der Betriebszeiten (durchschnittlich etwa 18 Jahre) begünstigt etablierte Akteure und die Erweiterung bestehender Standorte. Kapitaldisziplin dominiert: Es ist besser, sich hochwertige Vermögenswerte zu sichern, als auf Volumen zu setzen.

In diesem Zusammenhang können sich Anleger über einen spezialisierten ETF wie den Global X Copper Miners UCITS ETF, der die weltweit wichtigsten Akteure im Kupferbereich zusammenfasst, in diesem Bereich engagieren.Prospekte und KID-Dokumente verfügbar unter www.globalxetfs.eu

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Optionsstrategien können Anlegern helfen, sich in verschiedenen Marktbedingungen zurechtzufinden oder Ziele wie Ertragsgenerierung oder Risikomanagement zu erreichen. ETFs, die in Optionen investieren, können Anlegern helfen, solche Strategien einfacher umzusetzen – sie sparen Zeit und vermeiden Herausforderungen der direkten Ausführung, etwa die Verwaltung von Margin Calls.

Was sind die Merkmale einer Covered Call-Strategie?

Bei einer Covered-Call-Strategie hält man Aktien und verkauft gleichzeitig Call-Optionen auf dieselben Titel, um Prämieneinnahmen zu erzielen. Dieser Ansatz trägt dazu bei, zusätzliche Erträge zu generieren und potenzielle Verluste teilweise zu reduzieren. Gleichzeitig wird das Aufwärtspotenzial des Portfolios begrenzt, insbesondere wenn es vollständig abgesichert ist.

Warum Covered Call ETFs verwenden?

Covered Call-Strategien bieten eine interessante Alternative, um die Ertragsquellen eines Portfolios über Aktien und Anleihen hinaus zu diversifizieren, die in Zeiten steigender Zinsen oder hoher Volatilität oft unter Druck stehen. Im Gegensatz zu einer traditionellen 60/40-Allokation oder einem dividendenorientierten Ansatz generieren diese Strategien Erträge aus Optionsprämien, die weniger von den Unternehmensgewinnen oder dem Konjunkturzyklus abhängig sind. Auf diese Weise tragen sie dazu bei, die Gesamtrendite des Portfolios zu stabilisieren und das ganze Jahr über für regelmässigere Ertragsströme zu sorgen.

Eingehende Analyse der Covered Call-Strategien von Global X

Optionsstrategien bieten Anlegern ein hohes Mass an Flexibilität und die Möglichkeit, ihr Engagement an Marktfaktoren anzupassen, was insbesondere in Zeiten makroökonomischer Unsicherheit und erhöhter Volatilität relevant ist.

At-the-Money-Covered-Call-Strategien: Hohes Ertragspotenzial bei reduzierter Volatilität

In den letzten zehn Jahren hat Global X ETFs angeboten, die sich auf Covered Call-Strategien spezialisiert haben, darunter der Global X Nasdaq 100 Covered Call UCITS ETF (QYLD LN) und der Global X S&P 500 Covered Call UCITS ETF (XYLU LN). Diese Fonds bilden die Wertentwicklung von Buy-Write-Indizes über Swap-Vereinbarungen ab und kombinieren das Engagement an den Aktienmärkten mit dem systematischen Schreiben von Call-Optionen.

Der Nasdaq 100, der aufgrund seiner starken Gewichtung in Technologieaktien volatiler ist als der S&P 500, bietet tendenziell höhere Optionsprämien, die Marktrückgänge abfedern können. Das Einkommensniveau hängt von der Art der verkauften Optionen ab (am Geld, aus dem Geld oder im Geld). Paritätsstrategien zielen darauf ab, einen stetigen Ertragsstrom zu erzielen und schneiden tendenziell besser in volatilen, aber stabilen Märkten ab als in starken Auf- oder Abschwungphasen.

Covered Calls: Ein strategisches und taktisches Instrument

Covered Call-Strategien können für eine langfristige strategische Perspektive oder einen eher taktischen Ansatz verwendet werden. Langfristig bieten sie eine stetige Ertragsquelle, die besonders in einem Umfeld mit knappen traditionellen Renditen nützlich ist, und tragen gleichzeitig zur Risikodiversifizierung bei, indem sie in breiten Indizes wie dem Nasdaq 100 oder dem S&P 500 engagiert sind.

Aus taktischer Sicht variiert ihre Performance je nach Marktdynamik: Diese Strategien können während starker Bullenläufe unterdurchschnittlich abschneiden, neigen aber dazu, in stabilen oder rückläufigen Märkten eine Outperformance zu erzielen, in denen die eingenommenen Prämien dazu beitragen, Rückgänge des zugrunde liegenden Index abzufedern oder sogar zu kompensieren.

Fazit: Das Ertragspotenzial eines Portfolios ausschöpfen

Optionsstrategien bieten Anlegern eine grössere Flexibilität, um sich in komplexen Umgebungen zurechtzufinden, die durch hohe Zinsen, anhaltende Inflation oder erhöhte Volatilität gekennzeichnet sind. Durch die Kombination von Renditesuche und Abwärtsrisikomanagement tragen sie zu einem ausgewogeneren Verhältnis von Wachstum und Ertrag im Portfolio bei.

Insbesondere Covered Call-Strategien können auf zwei Arten eingesetzt werden:

Global X ETFs

Global X ETFs wurde 2008 gegründet und bietet eine breite Palette von ETF-Strategien an und verwaltet weltweit ein Vermögen von rund 115 Milliarden US-Dollar. Global X ist Teil der Mirae Asset Financial Group, einem globalen Finanzdienstleister mit einem verwalteten Vermögen von mehr als 729 Milliarden US-Dollar.

Prospekte und KID-Dokumente verfügbar unter www.globalxetfs.eu

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Mit einem erweiterten Angebot, einer verstärkten internationalen Präsenz und einer konsequenten Nähe zu seinen Partnern bestätigt Mirabaud seine Position als strategischer Partner der unabhängigen Vermögensverwalter (UVV). Ein Gespräch mit Carel Huber, Global Head Independent Asset Managers.

Können Sie uns das Angebot von Mirabaud für UVV und dessen jüngsten Entwicklungen vorstellen?

Die Abteilung, die wir rund um die unabhängigen Vermögensverwalter aufgebaut haben, steht im Zentrum der DNA von Mirabaud. Wir wissen, dass die UVV selbst eine zunehmend anspruchsvolle Kundschaft betreuen, die transparente, massgeschneiderte und hochentwickelte Lösungen erwartet. Unsere Aufgabe ist es, einen konkreten Mehrwert zu schaffen, der es ihnen ermöglicht, sich in einem stark kompetitiven Umfeld zu differenzieren – sei es durch unser Angebot, unsere Expertise oder die enge Partnerschaft, die wir täglich pflegen.

Ein entscheidendes Differenzierungsmerkmal ist unser internationales Netzwerk. Wir stellen Booking Centres in der Schweiz (Genf und Zürich), in Luxemburg, Dubai und Montréal zur Verfügung. In Dubai verfügen wir seit 2010 über eine Banklizenz, und in Kanada feiern wir dieses Jahr unser 40-jähriges Jubiläum. Diese Booking Centres erlauben es Vermögensverwaltern, ihre Kunden in mehreren Jurisdiktionen zu begleiten – mit einer soliden Infrastruktur und einem passenden regulatorischen Rahmen. Das ist eine wertvolle Flexibilität für ihre internationalen Aktivitäten und für die zunehmend komplexen Bedürfnisse im Bereich Vermögensstrukturierung.

Darüber hinaus haben wir zwei Angebote ausgebaut. Einerseits den privilegierten Zugang zu unserer Private-Equity- Plattform, mit exklusiven Club-Deal-Möglichkeiten in zukunftsträchtigen Sektoren wie technologischer Innovation oder Gesundheitsdienstleistungen. Andererseits sind es innovative Lösungen wie Advimation, eine digitale Plattform, die es Vermögensverwaltern erlaubt, das Portfolio-Controlling zu optimieren, die Administration zu vereinfachen und von leistungsfähigen Reporting-Tools zu profitieren.

Können Sie uns mehr über diese Lösung Advimation erzählen?

Advimation– eine Wortschöpfung aus Advisory und Animation – basiert auf drei Säulen: gezielte Research-Dienstleistungen, massgeschneiderte Reports und taktische Investmentideen. Unsere Kunden profitieren von direktem Austausch mit einem Berater, von personalisierten Reporting-Tools – unter anderem mit der Möglichkeit zur Konsolidierung sämtlicher Konten bei Mirabaud – sowie von einem internen Algorithmus, der Marktsignale in ihren Portfolios analysiert. Zudem übersetzen wir die wichtigsten aktuellen Themen in echte Investment-Thesen und bieten damit eine Begleitung, die menschlich, technologisch und strategisch ist.

Wie zeigt sich das Wachstum Ihres Bereichs heute, und welche Ambitionen haben Sie für die kommenden Jahre?

In den letzten Jahren haben wir ein stetiges Wachstum unserer Assets under Management verzeichnet. Diese Entwicklung spiegelt das Vertrauen wider, das uns unsere Partner entgegenbringen – ebenso wie die konstante Arbeit unserer Teams. Wir haben zudem unsere Vertriebskapazitäten in allen UVV-Einheiten verstärkt. In Zürich, wo das Netz unabhängiger Vermögensverwalter besonders dicht ist, sehen wir eine wachsende Nachfrage nach anspruchsvollen Lösungen wie Private Equity oder digitalen Tools. Insgesamt ermöglicht uns die Einführung unserer neuen IT-Plattform, eine persönliche, menschliche Betreuung mit modernster Technologie zu verbinden und damit die Erwartungen einer neuen Generation von Investoren zu erfüllen.

Der Markt für UVV befindet sich im Wandel – wie sehen Sie die Entwicklung?

Wir beobachten einerseits eine schrittweise Konsolidierung der bestehenden Gesellschaften, andererseits aber auch nach der Neugestaltung des regulatorischen Rahmens, eine sehr dynamische Entwicklung mit zahlreichen neuen Akteuren. Dies zeigt sich in den stetig wachsenden verwalteten Vermögen seit vielen Jahren. Es besteht kein Zweifel, dass das Modell des unabhängigen Vermögensverwalters solide ist und bestehen wird. Seine Kundennähe, seine Agilität und seine Fähigkeit, einen massgeschneiderten Service anzubieten, sind unbestreitbare Stärken.

Eine Bank wie Mirabaud passt perfekt in dieses Geschäftsmodell. Wir bringen die Stabilität einer internationalen Gruppe, eine robuste Plattform und innovative Lösungen ein – und respektieren gleichzeitig vollumfänglich die Unabhängigkeit der UVV. Dieses Gleichgewicht ist entscheidend, und wir legen grossen Wert darauf.

Wie sehen Sie die Zukunft Ihres Bereichs und welche Prioritäten haben Sie für die kommenden Jahre?

Unsere Prioritäten sind klar: Wir werden weiterhin in Talente, Technologien und differenzierende Anlagelösungen investieren. Unsere neue IT-Plattform wird uns zusätzliche Agilität verleihen und die Unabhängigkeit des Vermögensverwalters weiter stärken. Zudem wollen wir den Mehrwert, den wir den UVV bieten, kontinuierlich steigern – sowohl in der Schweiz als auch international.

Unabhängigkeit, Exzellenz und eine langfristige Vision sind seit über 200 Jahren Teil unserer Kultur. Auf diesem Fundament bauen wir die Zukunft – mit einem einfachen Ziel: der Referenzpartner für unabhängige Vermögensverwalter zu bleiben.

Wealth Management, unabhängige Vermögensverwalter | Mirabaud Group | Mirabaud Group

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine