No Results Found

The posts you requested could not be found. Try changing your module settings or create some new posts.

Der veränderte geopolitische Kontext hat Europa dank der wiedergefundenen Einheit der Eurozone und dem Ende der Haushaltssparmassnahmen in Deutschland einen neuen Impuls verliehen. Diese neue Situation dürfte vor allem dem Value-Stil und den Mitgliedsländern der Union über Sektoren zugute kommen, die von diesem Impuls profitieren. Hierzu einige Erläuterungen.

Was hat sich für Europa seit Jahresbeginn geändert?

Zwei wichtige Ereignisse haben die europäische Landschaft im ersten Quartal 2025 geprägt und ihre wirtschaftlichen und strategischen Perspektiven neu definiert.

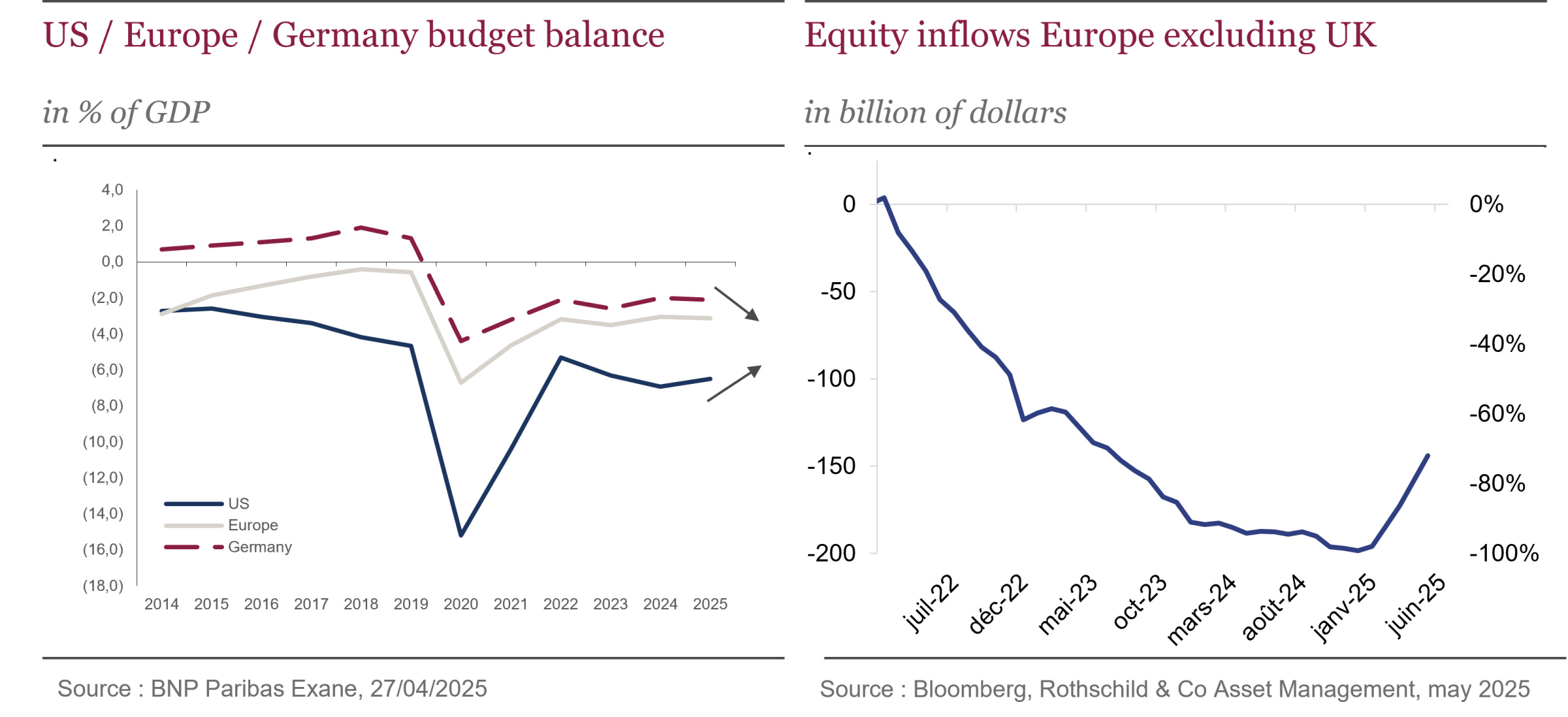

Zum einen wirkte die Rückkehr Donald Trumps in das Weisse Haus, begleitet von dem erklärten Willen, sich innerhalb der NATO militärisch zurückzuziehen, wie ein Elektroschock. Angesichts dieses Drucks gelang es Europa, sich zusammenzuschliessen und eine Form der Einheit in Bezug auf die Verteidigung seiner Souveränität wiederzufinden. Das Ergebnis: Die Europäische Kommission lancierte den Verteidigungsplan ReArm Europe, der mit 800 Milliarden Euro ausgestattet ist, und lockerte die Haushaltsregeln, um den Mitgliedstaaten die Finanzierung dieser gemeinsamen Anstrengung zu ermöglichen.

Andererseits markierte die Wahl von Bundeskanzler Friedrich Merz einen historischen Wendepunkt in Deutschland. Berlin beendete seine Politik der Haushaltsdisziplin, brach mit der Schuldenbremse, der berühmten Schuldenbremse, und kündigte einen Infrastrukturplan in Höhe von 500 Milliarden Euro über zehn Jahre an, zusätzlich zu seinem Beitrag zum Plan ReArm Europe. Das Ausmass dieser Haushaltsverpflichtung ist beispiellos, da sie in Bezug auf die Anstrengungen der Kombination des Marshall-Plans und des Wiedervereinigungsplans gleichkommt.

Nach Ansicht einiger Ökonomen könnte dieses neue europäische „whatever it takes“ bis 2030 eine jährliche Auswirkung von +1,5 % auf das Wachstum in Deutschland und von +0,8 % auf das Wachstum in der Eurozone erreichen. Eine Dynamik, die den Wirtschaftspfad des Alten Kontinents neu definieren könnte.

Kann die Outperformance Europas gegenüber den USA anhalten?

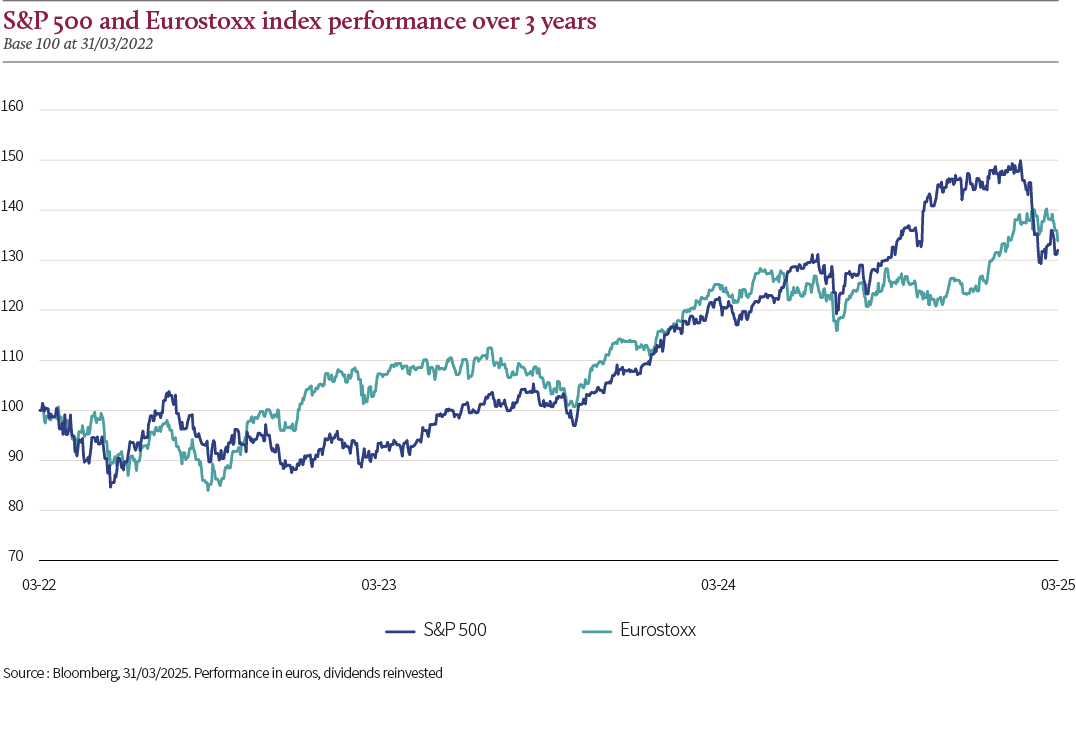

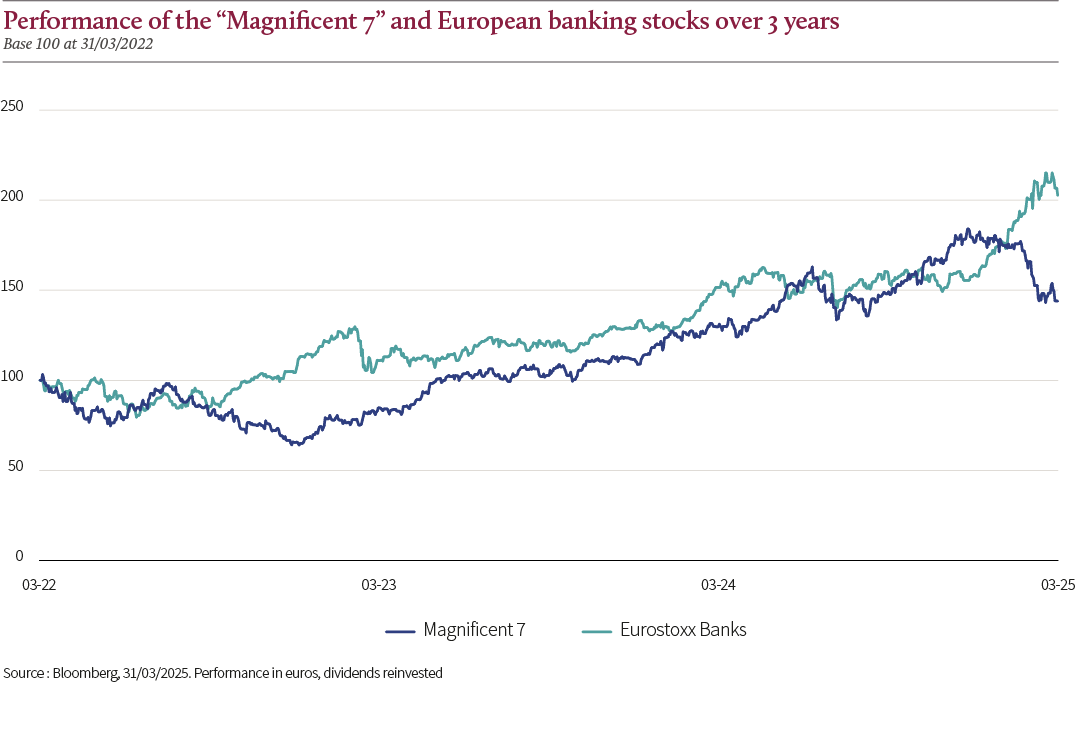

Seit Jahresbeginn verzeichnete der Eurostoxx am 16. Mai eine Performance von 14,1 %, während der S&P 500 um 5,5 % zurückfiel. Die Performance der beiden Indizes über drei Jahre ist gleich – Eurostoxx +50%, S&P 500 +52% -, und während die Magnificent 7 im Rampenlicht standen – +111% über drei Jahre, ebenfalls am 16. Mai -, war die Performance der Bankaktien in der Eurozone im selben Zeitraum weitaus höher. Sie belief sich auf +179 %. Dies ist ein starkes Signal für die neue Dynamik einiger europäischer Sektoren gegenüber den US-amerikanischen Technologieriesen.

Unser grösstes Interesse gilt jedoch der Zukunft. In diesem Punkt scheinen sich die Wege der USA und Europas zu unterscheiden. Auf der anderen Seite des Atlantiks muss Donald Trump mit einem kaum noch tragbaren Defizit fertig werden, was ihn zu heiklen wirtschaftlichen Entscheidungen zwingt. Im Gegensatz dazu verfügt die Eurozone heute über einen beispiellosen Handlungsspielraum, der aus der früheren Haushaltsdisziplin Deutschlands resultiert und durch den jüngsten europäischen Aufrüstungsplan gestärkt wird. Diese Dynamik könnte die europäische Outperformance gegenüber den USA dauerhaft verankern.

Auf kürzere Sicht spricht auch das geldpolitische Umfeld für Europa. Aufgrund der im Vergleich zu den USA geringeren Inflation konnte die EZB die Leitzinsen auf 2,25% senken und hat seit Jahresbeginn bereits drei Zinssenkungen vorgenommen. Die Fed hingegen hält an ihrer restriktiven Geldpolitik fest, mit Zinssätzen, die immer noch bei 4,5 % liegen. Diese Differenz schafft ein günstigeres Umfeld für das Wachstum in Europa.

Schliesslich bestätigen auch die Investitionsströme das gestiegene Interesse. Die Eurozone, die seit der Invasion in der Ukraine vernachlässigt wurde, zieht wieder internationale Investoren an. Die Bewegung ist noch immer bescheiden – die jüngsten Zuflüsse machen nur ein Viertel der kumulierten Abflüsse seit März 2022 aus -, aber der Trend ist in Gang gekommen. Mit weiterhin attraktiven Bewertungen und einem makroökonomischen Momentum, das sich zugunsten Europas umkehrt, scheinen die Bedingungen für eine Beschleunigung dieser Ströme gegeben zu sein.

Inwiefern erscheint Ihnen die Eurozone attraktiver?

In den letzten fünf Jahren durchlief der Euroraum zwei Phasen relativer Underperformance gegenüber dem Rest Europas: die erste in der ersten Hälfte des Jahres 2022 aufgrund der unmittelbaren Auswirkungen des russisch-ukrainischen Konflikts und die zweite zwischen April und August 2024 aufgrund der politischen Unsicherheiten, die die beiden grössten Volkswirtschaften, Deutschland und Frankreich, belasteten.

Die Eurozone weist, trotz dieser punktuellen Episoden, über 1, 2, 3 und 5 Jahre hinaus eine Outperformance gegenüber Europa insgesamt auf. Diese Widerstandsfähigkeit zeugt nicht nur von der Stärke ihres wirtschaftlichen Fundaments, sondern auch von der Relevanz ihrer Union.

Diese Union bleibt noch verbesserungsfähig, wird aber heute durch die aktuellen geopolitischen Herausforderungen, insbesondere durch die Rückkehr von Donald Trump an die Macht, gestärkt. In dieser Hinsicht stellen das massive Konjunkturprogramm Deutschlands, der grössten Volkswirtschaft der Zone, und die Wiederbewaffnung der Europäischen Union ebenso strukturelle wie aussergewöhnliche Unterstützungsfaktoren dar. Diese Initiativen werden sich natürlich positiv auf die Wirtschaftstätigkeit des Kontinents auswirken, aber ihre Auswirkungen werden sich hauptsächlich auf die Eurozone konzentrieren, deren Zusammenhalt sie zudem stärken werden.

Hinzu kommen zwei potenzielle Katalysatoren, die diesen Trend noch verstärken könnten. Da ist zunächst die Unterzeichnung eines Friedensabkommens in der Ukraine, deren Wiederaufbau auf 500 bis 1 Billion US-Dollar geschätzt wird. Abgesehen von den direkten Auswirkungen auf die Wirtschaftstätigkeit könnte eine geopolitische Normalisierung eine Neubewertung der Aufwertung in der Region begünstigen. Dann wäre da noch eine mögliche Haushaltshilfe in China, die noch aussteht und der Eurozone, dem wichtigsten Handelspartner des Reichs der Mitte, direkt zugutekäme.

Kann der Value-Stil von diesem neuen Umfeld profitieren?

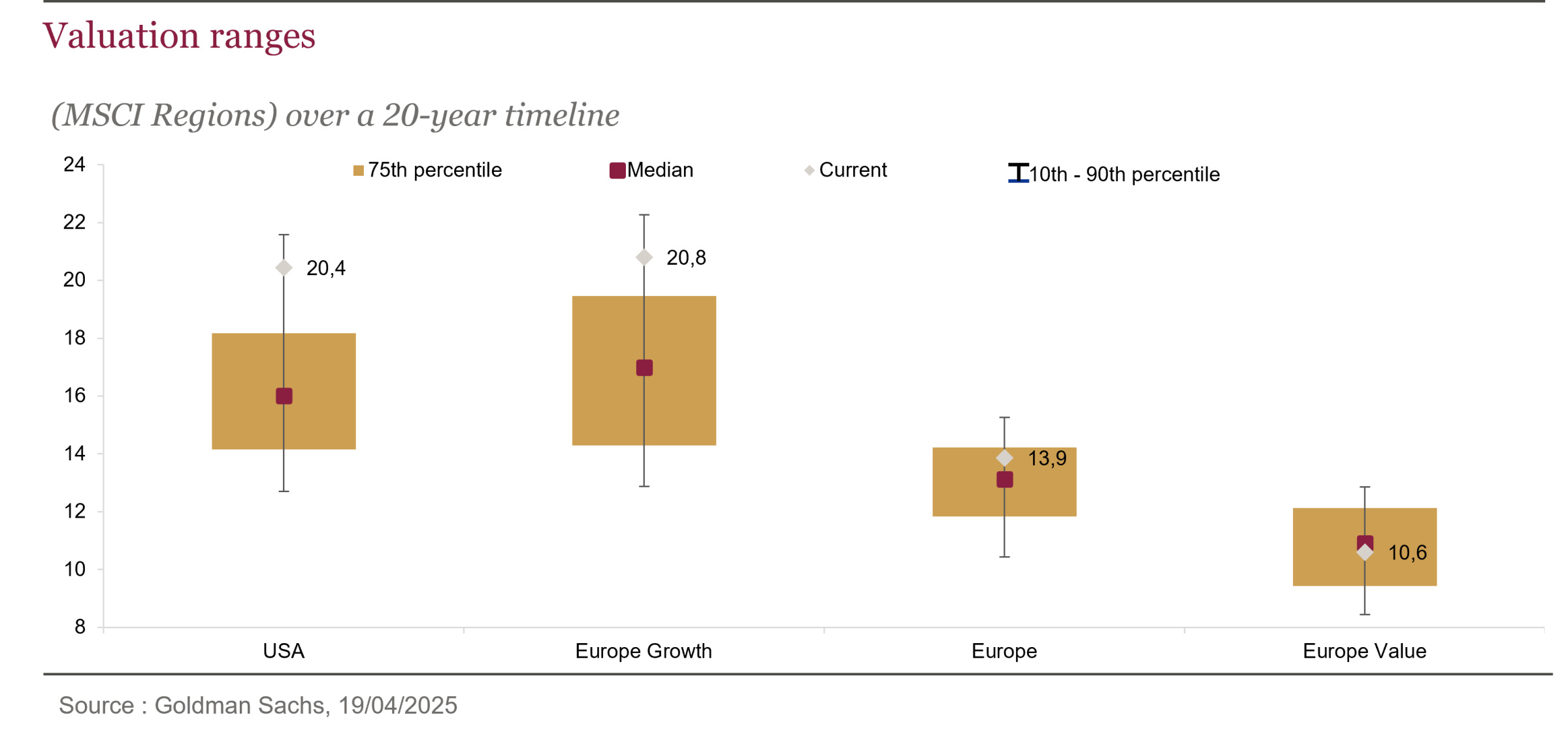

Zunächst ist festzustellen, dass der Value-Stil in den letzten zwanzig Jahren tendenziell besser abgeschnitten hat als der Growth-Stil – besonders wenn der europäische Markt besser abschnitt als der amerikanische Markt. Diese Korrelation lässt sich vor allem durch die Sektorstruktur der beiden Regionen erklären: Europa ist nach wie vor stärker in Industrie- und Finanzsektoren engagiert, während die US-Indizes von Technologiewerten dominiert werden. Dieser Trend hat sich seit Jahresbeginn erneut bestätigt, denn Value übertrifft Growth um mehr als 13 Punkte.

Wenn man bis Ende 2020 zurückblickt – dem Zeitraum, in dem die wirtschaftliche Sichtbarkeit nach dem Covid wieder zunimmt – beträgt der Abstand mittlerweile mehr als 28 Punkte. Dies ist insbesondere auf die Normalisierung der Zinssätze und die damit einhergehende Verbesserung der Rentabilität der Finanzsektoren zurückzuführen. Trotz dieser Dynamik bleibt die Bewertungsprämie für Wachstumswerte jedoch hoch: Sie liegt bei rund +90 % gegenüber Value-Aktien, während der Durchschnitt vor Covid bei rund +65 % liegt. Unserer Ansicht nach muss sich diese Prämie weiter normalisieren, zumal wir uns nun in einem völlig anderen Umfeld der Zins- und Geldpolitik bewegen als in dem Jahrzehnt nach der Finanzkrise.

Kurzfristig sollte dies durch die erneute Steigung der Zinskurve geschehen, welche die Finanzsektoren weiterhin unterstützen sollte. Mittel- bis langfristig sind die oben erwähnten Konjunkturprogramme strukturell förderlich für die Konjunktur in der Zone und werden das Wachstum in den zyklischen Value-Sektoren wie Bau, Rohstoffe und Industrieausrüster unterstützen. Die Wiederbelebung der Region wird einen immer besseren Nährboden für Finanzsektoren bilden, da diese stark inländisch geprägt sind.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM. Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Im Laufe des Quartals drückten die Verzögerungen der neuen Trump-Regierung auf die Stimmung der amerikanischen Verbraucher und Unternehmen. Die jüngsten Entscheidungen zu den Zöllen verstärkten diese Befürchtungen und veranlassten die Beobachter, sich über eine mögliche Rezession in den USA Gedanken zu machen.

Was für eine Kehrtwende im Vergleich zum Konsens zu Jahresbeginn, der alles auf den amerikanischen Exzeptionalismus setzte, den nichts aufhalten konnte! Zwar konnte Präsident Trump mit seiner Ankündigung, die Zölle 90 Tage lang auszusetzen, die Befürchtungen einer kurzfristigen Rezession ausräumen, doch das Hin und Her und die widersprüchlichen Ankündigungen haben eine starke Instabilität geschaffen, die die Wachstumsaussichten und die Entwicklung der Inflation belastet. Derzeit scheinen die „hard datas“ zwar widerstandsfähig zu sein, doch die Frühindikatoren und die Vertrauensindizes deuten auf eine Verlangsamung der Aktivität hin. Der inflationäre Charakter der angekündigten Massnahmen lässt es nicht zu, dass die Fed Zinssenkungen in Betracht zieht, obwohl die Inflationserwartungen steigen.

Die Situation in Europa ist anders. Das Wachstum bleibt zwar schwach, doch die Einkaufsmanagerindizes für die Industrie erholen sich, was darauf hindeutet, dass die Talsohle durchschritten ist, ohne dass die Wirtschaft wieder in den Expansionsbereich zurückkehrt. Die Inflation ist weiter auf 2,6 % gesunken und hat der EZB seit Jahresbeginn zwei Zinssenkungen ermöglicht. Bemerkenswert ist, dass die politische und wirtschaftliche Instabilität mittlerweile die Seiten gewechselt hat. Während die deutschen Wahlen und die politische Situation in Frankreich die europäischen Indizes belastet hatten, veranlasste die Angst vor dem Verlust der militärischen Unterstützung der USA in Verbindung mit dem von der neuen Regierung begonnenen Handelskrieg Europa, wie so oft, wenn es mit dem Rücken zur Wand steht, zu reagieren. Die Länder des alten Kontinents knüpften engere Beziehungen und gaben eine Antwort auf ihre Einheit, die sich in ihrem Willen materialisierte, sich von der amerikanischen Vormundschaft im Bereich der Verteidigung zu befreien. Die Europäische Union hat einen umfassenden Plan zur Remilitarisierung der Zone in Angriff genommen, und der neue deutsche Bundeskanzler hat vorgeschlagen, seinen Spielraum zu nutzen, um die Haushaltssperre zu durchbrechen, indem er neben erheblichen Militärausgaben auch ein Konjunkturprogramm für die deutsche Infrastruktur auflegt.

Vor den US-Zollankündigungen schien sich die Lage in China zu stabilisieren, da sich die Konjunkturdaten erholten, wie z.B. die Industrieproduktion, die im März ein starkes Wachstum von 5,9% seit Jahresbeginn im Jahresvergleich (y/y) verzeichnete, und die Einzelhandelsumsätze, die im selben Zeitraum um 4,0% y/y stiegen. Der Schlag durch die Eskalation der gegenseitigen Zölle mit den USA wird sich jedoch auf das Jahreswachstumsziel von 5 % auswirken. Die chinesische Regierung könnte jedoch ihrerseits ein umfassendes Konjunkturprogramm auflegen, um das Binnenwachstum anzukurbeln und die Sparguthaben der chinesischen Haushalte freizusetzen, um die negativen Auswirkungen des Handelskriegs zu begrenzen.

Europäische Aktienmärkte übertreffen ihre amerikanischen Pendants

Vor diesem Hintergrund weisen die europäischen Märkte im ersten Quartal trotz allem eine positive Performance auf. Der Eurostoxx (mit reinvestierten Dividenden) stieg um 7,7 %, während der STOXX Europe 600 um 5,9 % zulegte, wobei er in geringerem Masse von den deutschen Ankündigungen profitierte. Die europäischen Binnensektoren, wie Banken, Versicherungen und Telekommunikation, waren die Haupttreiber der Indizes, während zyklische Sektoren mit internationalem Engagement, wie Freizeit und Reisen, Medien, Einzelhandel und Konsumgüter, litten. Der europäische Technologiesektor hielt sich mit einem begrenzten Rückgang von rund 3 % trotz der Befürchtungen über die Auswirkungen des Handelskriegs und des „Deepseek-Moments“, der den Sektor in den USA stark beeinträchtigte, gut. Ein weiteres markantes Element in der Entwicklung der europäischen Indizes war die deutliche Outperformance des Value-Stils, die sich gegenüber dem Wachstumsstil auf 10,7 % belief.

In diesem ersten Quartal ist es jedoch vor allem die Outperformance der europäischen Indizes gegenüber den amerikanischen Indizes, die die Aufmerksamkeit auf sich zieht: Der S&P 500 ist in diesem Zeitraum um 8,4 % und der Nasdaq um 14,1 % zurückgegangen! Dennoch ist diese Outperformance über einen längeren Zeitraum hinweg zu beobachten. Nur wenige Anleger denken daran, dass der Eurostoxx den S&P 500 über drei Jahre hinweg in Euro besser abschneidet oder dass der Bankensektor in der Eurozone in diesem Zeitraum dreimal so gut abschneidet wie die „Magnificent 7“. Und diese Dynamik könnte sich fortsetzen, wie die beginnende Rückkehr der Zuflüsse nach Europa zeigt, die eine Neuausrichtung der Allokationen widerspiegelt. Seit Jahresbeginn ist der Greenback direkt betroffen, wie alle Trump-Trades, und es wird immer schwieriger, die Bewertungen, die im S&P 500 nahe den historischen Höchstständen liegen, in einem zunehmend unsicheren Umfeld zu rechtfertigen, welches insbesondere das Verbrauchervertrauen in den USA beeinträchtigt. Darüber hinaus belastet der Rückgang der Märkte auch den Wohlstandseffekt, der durch die Sorge über den inflationären Charakter der angekündigten Zölle noch verstärkt wird.

Interessanterweise hat sich die Outperformance Europas gegenüber den US-Märkten seit Jahresbeginn selbst in der Phase des Marktrückgangs nach dem „Liberation Day“ nicht verändert. Die europäischen Märkte haben den Rückgang der US-Märkte also nicht verstärkt. Dies ist auf mehrere Faktoren zurückzuführen: den Verlust des Status des Dollars als „sicherer Hafen“ und das Ende des amerikanischen Exzeptionalismus, den deutschen Stimulus und den Remilitarisierungsplan, die das Wachstum in Europa stützen dürften, die Politik der EZB, die in einem weniger inflationären Umfeld als in den USA als akkommodierender wahrgenommen wird, und schliesslich die attraktiveren Bewertungen in Europa mit einem KGV von 12,2 (unter ihrem historischen Median von 13,3) gegenüber 18,6 auf der anderen Seite des Atlantiks (bei einem historischen Median von 16).

Hoffnungen trotz Handelskrieg

Wir sind weiterhin davon überzeugt, dass das deutsche Infrastrukturprogramm und der europäische Remilitarisierungsplan die europäische Wirtschaft mittel- bis langfristig stützen werden. Die positiven Auswirkungen dieser Massnahmen, welche die zyklischen und inländischen Sektoren in Europa getragen hatten, wurden durch die Ankündigung der Zölle vollständig ausgelöscht. Auch wenn klar ist, dass die ersten greifbaren Auswirkungen dieser Massnahmen auf die Wirtschaft erst nach 2025 spürbar sein werden, symbolisieren sie eine Änderung der Haushaltspolitik in Europa, die hauptsächlich durch die deutsche Entscheidung verkörpert wird, im Gegensatz zu den USA, wo sich die Trump-Regierung auf die Reduzierung des Defizits konzentriert.

Es bleibt natürlich dabei, dass die kurzfristige Unsicherheit im Zusammenhang mit den angekündigten Entscheidungen über die Zölle hoch bleibt. Die Situation ist schwer vorhersehbar, zumal sie von der Entscheidung eines einzelnen Mannes abhängt. Wird Donald Trump seine Haltung beibehalten und damit riskieren, die USA und wahrscheinlich auch die Weltwirtschaft in eine Rezession zu stürzen? Der Eurostoxx hat jedenfalls alle positiven Nachrichten vom Jahresanfang ausgelöscht und beginnt, eine Verlangsamung der Aktivität einzupreisen. Die Zölle werden sich natürlich auf die Handelspartner der USA auswirken, aber die Europäische Union scheint für Washington keine Priorität zu haben. Dies könnte dazu führen, dass das Wachstum in der Eurozone bis zur Einführung des deutschen Konjunkturpakets anhält. Andere Katalysatoren könnten den europäischen Märkten auf kürzere Sicht helfen: die Lösung des in den Hintergrund gerückten russisch-ukrainischen Konflikts sowie ein Konjunkturprogramm in China, von dem Europa indirekt am meisten profitieren würde.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM. Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Weit entfernt vom Konsens nach den US-Wahlen erweckt Europa seit Anfang des Jahres den Eindruck, als würde es sich an der Wall Street rächen. Antoine Bailly liefert hier seine Analyse.

Die starke Outperformance des europäischen Marktes beschleunigte sich, nachdem die Befürchtung aufkam, die militärische Unterstützung der USA könnte verloren gehen. Wie so oft, wenn Europa mit dem Rücken zur Wand steht, hat es seine Beziehungen enger geknüpft und eine Antwort der Einheit gegeben, die sich in dem Wunsch äussert, sich von der amerikanischen Vormundschaft im Bereich der Verteidigung zu befreien. Der neue deutsche Bundeskanzler schlug vor, seinen Spielraum zu nutzen, um die Haushaltssperre zu sprengen, indem er neben erheblichen Militärausgaben auch ein Konjunkturprogramm für die deutsche Infrastruktur auflegte.

Diese fiskalische Unterstützung, die das Wachstum in Europa ankurbeln könnte, fiel deutlich höher aus als erwartet und wurde von den europäischen Märkten weitgehend begrüsst, wie der Anstieg des Eurostoxx um 10,1 % seit Jahresbeginn zeigt1. Der europäische Index STOXX Europe 600 profitierte in geringerem Masse von diesen Ankündigungen, stieg aber ebenfalls um 7,8 %1. Die Aussicht auf einen Frieden in der Ukraine, dessen Modalitäten noch festgelegt werden müssen, könnte diesen Trend unterstützen.

Die europäischen Zinsmärkte reagierten ihrerseits deutlich auf diesen Paradigmenwechsel, wobei insbesondere die Bundesanleihe stark anstieg, was das Ende der Ära der deutschen Haushaltsdisziplin widerspiegelte. Die EZB setzte jedoch ihren Normalisierungsprozess bei den Leitzinsen fort, was zu einer steilen Zinskurve führte.

Darüber hinaus waren, die von der chinesischen Regierung verkündeten Ambitionen, welche durch mehr Haushaltsflexibilität und ein Wachstumsziel von 5% in diesem Jahr unterstützt wurden, ebenfalls ein bekräftigender Faktor für Europa, das indirekt am meisten von diesen Ankündigungen profitierte. Die jüngste Stabilisierung der Preise auf dem Immobilienmarkt macht ein Szenario zur Überwindung der Krise glaubwürdig. All diese Faktoren sorgten dafür, dass sich die chinesischen Märkte erholten.

Gleichzeitig fielen die US-Indizes in den roten Bereich, wie der S&P 500, der seit Jahresbeginn in Dollar um 4,3 % und in Euro um 8,6 % gefallen ist2 , wobei der Greenback wie auch alle Trump-Trades3 direkt betroffen war. Die Anleger zittern nicht mehr nur vor den Bewertungen im Technologiesektor, die durch die aufkommende chinesische Konkurrenz im Bereich der KI unter Druck geraten sind, auch wenn der Nasdaq mit einem Rückgang von 13,5 % im Jahresverlauf in Euro2 stärker leidet als der S&P. Sie fragen sich nun, ob der neue Mieter des Weissen Hauses das Wachstum nicht schlichtweg kaputt machen wird. Der Mangel an Klarheit in seinen Entscheidungen hat zu Unsicherheit geführt und das Vertrauen der amerikanischen Verbraucher ist beeinträchtigt. Die fallenden Märkte belasten auch den Wohlstandseffekt, und die Sorge über den inflationären Charakter der Einfuhrzölle beginnt sich zu regen.

Auf sektoraler Ebene kamen diese Ereignisse den europäischen heimischen Industriesektoren zugute, die zuvor weitgehend vernachlässigt worden waren, insbesondere dem Baugewerbe, der Chemie und den Rohstoffen. Der Industriegütersektor entwickelte sich weiterhin gut, angeführt von den Rüstungswerten, die von den angekündigten Massnahmen stark profitierten. Auch der Bankensektor profitierte von seinem Engagement im Inland, der steilen Zinskurve und den künftigen positiven makroökonomischen Auswirkungen der Konjunkturprogramme. Diese Dynamik veranlasste einige Ökonomen, ihre Wachstumsaussichten für die Eurozone ab 2026 bereits deutlich nach oben zu korrigieren. Im Gegensatz dazu standen die Sektoren, die dem US-Verbraucher ausgesetzt sind, unter Druck, allen voran der Konsumgütersektor. Die Anleger sorgen sich um den Zustand der Wirtschaft der grössten Volkswirtschaft der Welt und um die Anzeichen für einen Rückgang des Verbrauchervertrauens, nachdem Präsident Trump die Einführung von Importzöllen hinausgezögert hat.

Aus all diesen Gründen ist der Konsens vom Jahresanfang, der tendenziell die US-Aktienmärkte bevorzugte, eindeutig überdenkenswert. Das Niveau des US-Wirtschaftswachstums wird nun in Frage gestellt, während gleichzeitig der europäische Zusammenhalt um einen grossen Aufrüstungsplan und das deutsche Konjunkturprogramm für die Infrastruktur die europäischen Indizes tragen. Die Bewertungslücke schliesst sich und Europa holt einen Teil seiner früheren Underperformance auf. Diese Bewegung erweist sich als plötzlich, da der Eurostoxx seit Anfang 2023 nun mit dem US-Markt gleichgezogen hat. Es stellen sich nun zwei Fragen: Sind wir in eine neue Ära eingetreten, die durch eine längere Phase der Outperformance Europas gekennzeichnet ist? Können sich die europäischen Märkte halten, wenn es in Übersee zu einer Abwärtsbewegung kommt?

Der Bewertungsabschlag bei den europäischen Bewertungen spiegelt die strukturellen Defizite der Zone gut wider. Allerdings lassen zyklische Faktoren wie die übermässigen Sparmassnahmen in Deutschland und die starke Entschuldung des Privatsektors, die zu dem geringeren Investitionsniveau und der unter Druck stehenden Produktivität in Europa beigetragen haben, nach. Veränderungen in der politischen Sphäre Deutschlands, eine grössere Unabhängigkeit Europas im Energiebereich und die angekündigten massiven Investitionspläne werden langfristig für günstigen Wind sorgen. Die neue Trump-Regierung stellt unmittelbare Bedrohungen für Europa dar, drängt den Kontinent aber auch zu einer schnellen Reaktion.

Die Anleger nehmen diese neue Situation zur Kenntnis und beginnen, sich wieder in den europäischen Märkten zu engagieren, die in ihren Allokationen wieder einen grösseren Stellenwert einnehmen dürften. Die Eurozone, die bislang stark untergewichtet war, dürfte von starken Zuflüssen profitieren, die die Indizes stützen könnten. Trotz der jüngsten Erholung bleiben die Zuflüsse jedoch vorerst verhalten. Die 10 Milliarden, die seit Anfang 2025 in europäische Aktien gezeichnet wurden, entsprechen nur 3 % der Abflüsse, die seit Anfang 2022 in der Eurozone zu verzeichnen sind4. Sollte sich die Umverteilung des Gewichts Europas in den Allokationen konkretisieren, dürfte sich die positive Dynamik der Zuflüsse logischerweise fortsetzen.

Darüber hinaus haben die jüngsten Bewegungen zu einer Verringerung des Bewertungsabschlags europäischer Aktien gegenüber US-Aktien geführt, der von 43% Ende 2024 auf 33% am 7. März dieses Jahres gesunken ist5. Der Abstand ist immer noch substanziell, und auch wenn die Aufholjagd der Performance zwischen den USA und Europa bereits begonnen hat, dürfte die Wachstumsdynamik der EPS6 nunmehr für den alten Kontinent günstiger sein. Dies dürfte sich in einem Anstieg der europäischen Bewertungen niederschlagen, die mit 14,2x gegenüber 21,3x auf US-Seite immer noch nahe ihrem historischen Durchschnitt liegen und auf US-Seite mit 21,3x gegenüber 14,2x in Europa weiterhin hoch sind.

[1] Quelle: Bloomberg, 06.03.2025. Performance in Euro berechnet, Dividenden reinvestiert.

[2] Quelle: Bloomberg, 06.03.2025. Performances berechnet, Dividenden reinvestiert.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM.

Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

The posts you requested could not be found. Try changing your module settings or create some new posts.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Yoann Ignatiew und Emmanuel Petit, geschäftsführende Partner bei Rothschild & Co Asset Management, sind am Donnerstag, den 28. November, in Genf, um ihren Ausblick 2025 für die Aktien- und Fixed-Income-Märkte vorzustellen. Die Gelegenheit, vorab mit Emmanuel Petit auf die Entwicklung des Anleihensegments im Jahr 2024 einzugehen, während sich das Jahr dem Ende zuneigt.

Von Jérôme Sicard

Was sollte man aus dem sich zu Ende neigenden Jahr in Bezug auf die Verwaltung von Anleihen lernen?

Ich fand, dass es ein interessantes Jahr war, insbesondere in Bezug auf die Art und Weise, wie die Menschen das Umwelt wahrnehmen. Der allgemeine Eindruck ist, dass die Zinsen gesunken sind, aber es handelt sich dabei nur um die kurzfristigen Zinsen. Die langfristigen Zinssätze steigen. Der einzige wirkliche Rückgang erfolgte im letzten Jahr. Im Jahr 2024 erlebten wir vor allem eine Versteilerung der Kurven, welche bei allen langfristigen Zinssätzen, fünf Jahre und länger anstiegen. Wir sehen somit Unsicherheiten aufkommen über die Fähigkeit der Zentralbanken, ihr Inflationsziel zu erreichen. Wenn man sich die europäische Kurve ansieht, ist diese Versteilerung doch recht markant.

Ausserdem sollte man ebenfalls die Dekorrelation der Geldzyklen festhalten und damit die Zinsbewegungen in Japan, das in eine Phase der Desynchronisation eingetreten ist. Ich glaube übrigens, dass wir sehen werden, wie dieses gleiche Phänomen der Desynchronisation in den USA und dem Rest der Welt Gestalt annehmen wird.

Zum Schluss möchte ich noch auf den Kreditsektor eingehen, wo sich mit dem Zusammenbruch der Spreads zwischen Unternehmens- und Staatsanleihen ein echter Paradigmenwechsel vollzogen hat. Der Spread ist enorm gesunken und hat dabei die relative Qualität der beiden Segmente neu definiert.

Was sind für Sie die langfristigen Auswirkungen?

Die Platzierung des relativen Kreditmarkts gegenüber dem Staatsmarkt steht vor einem Umschwung. Unternehmensanleihen guter Bonität könnten im Laufe der Zeit zu einer attraktiveren Benchmark werden, wenn sich die Verschlechterung der Staatsverschuldung fortsetzt.

Inwieweit haben Sie in den letzten fünf Jahren, die von erheblichen Umbrüchen geprägt waren – Covid-19, Nullzinsen, finanzielle Repression, galoppierende Inflation und geopolitische Spannungen – Ihre Anlagestrategien angepasst?

Unsere DNA als aktive, flexible Assetmanager besagt, dass wir uns an sehr unterschiedliche Marktbedingungen anpassen können, auch wenn wir dafür unsere Software regelmässig wechseln müssen. Ich möchte dazu zwei Beispiele anführen. 2021 hatten wir wirklich eine eher grundlegende Perspektive auf die Zinsen und antizipierten einen möglichen Inflationsschub, der auf den Übergang zu negativen Zinsen folgen würde. In diesem Jahr verfolgten wir einen eher taktischen Ansatz und haben die Steigung entsprechend den Markterwartungen hinsichtlich der EZB-Senkungen gehandhabt. Wir haben also eine kurzfristige Perspektive angenommen, die letztlich im Einklang mit den Makrodaten steht, die von Monat zu Monat schwanken können, was die Banken „datenabhängig“ macht – eine elegante Art zu sagen, dass sie ohne grosse Sichtbarkeit agieren.

Und ich habe noch ein drittes Beispiel. Zum Zeitpunkt der Covid-19-Pandemie musste man opportunistisch sein und angesichts der Heftigkeit des Schocks in der Lage sein, sich dem Markt mit einer beeindruckenden Schnelligkeit gegenüberzustellen. Es war von solcher Gewalt. Das Fenster schloss sich schnell wieder, als die Zentralbanken eingriffen, aber es gab immer noch Möglichkeiten, die man nutzen konnte, wenn man sehr, sehr reaktiv war. Dies setzt voraus, dass der für die Verwaltung zuständige Bereich perfekt organisiert ist, was eigentlich das Merkmal von flexiblen Assetmanagern ist.

Gehen wir noch einmal auf die von Ihnen vorhin erwähnte Desynchronisation der USA mit dem Rest der Welt.

Diese Desynchronisation der Volkswirtschaften auf globaler Ebene wird mit einer Desynchronisation der Geldzyklen und der Zinspolitik einhergehen. Wir werden aus unserer Komfortzone verlassen, in der bislang alle Zentralbanken mehr oder weniger auf die amerikanische Zugmaschine ausgerichtet waren. Morgen könnte diese Korrelation verloren gehen und Europa könnte sogar zusammenbrechen, wenn die EZB zu akkommodierend sind.

So viel zur kurzfristigen Perspektive. Auf lange Sicht treten andere Gefahren auf. Die Situation hält so lange es keine Bedenken hinsichtlich der Tragfähigkeit der US-Schulden und ihrer Bedienung gibt. Sollte Trump jedoch zu massive fiskalische Impulse setzen, könnten die langfristigen Zinssätze in die Höhe schnellen und de facto einen Marktschock auslösen.

Was erwarten Sie heute von den Zentralbanken?

In den USA, mit einem widerstandsfähigen makroökonomischen Umfeld und einer gedämpften Inflation, sind Zinserhöhungen im nächsten Jahr zwangsläufig möglich. In Europa bewegen wir uns in die entgegengesetzte Richtung. Die EZB wird ihre Zinsen weiter senken müssen, um die immer schwächer werdende Wirtschaft zu stützen. In dieser Hinsicht stellt die Wahl von Donald Trump alle unsere Orientierungspunkte auf den Kopf.

Welche Optionen bevorzugen Sie in diesem turbulenten Umfeld für 2025?

In einem derart unsicheren Zinsumfeld wird es schwierig, Durationen zu beziehen. Die Sichtbarkeit ist nicht besonders gut. Hinzu kommt ein Makrorisiko, das etwas mehr zur Vorsicht mahnt. Der Kredit, der zwischen Aktien und Staatsanleihen notiert ist, kommt mit diesen unklaren Situationen, diesen Grauzonen, denen es eindeutig an Dynamik mangelt, recht gut zurecht.

In diesem Jahr haben wir uns sehr stark im mittleren Teil der Kurve positioniert, um von ihrer Steilheit zu profitieren. Bei einer steilen Kurve ist es nun einfacher, nach etwas längeren Papieren mit guter Qualität zu suchen, die angesichts der Widerstandsfähigkeit der Bilanzen gut bewertet sind. Wir werden uns auch auf nicht-zyklische Unternehmen konzentrieren, da zyklische Unternehmen im Falle einer Rezession eine Menge Turbulenzen durchmachen werden.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit begann seine Laufbahn 1998 bei HSBC Asset Management auf dem Gebiet der AIMR-GPIS-Performance-Attribution und war dort ab 2001 als Kredit-Analyst tätig. 2006 geht er als Anleihenmanager (Unternehmensanleihen) zu Rothschild Co Asset Management und wird 2011 zum Leiter Anleihenmanagement ernannt. Emmanuel Petit ist Inhaber eines DESS in „Unternehmensfinanz“ und Mitglied des SFAF (Französischer Verband der Finanzanalysten).

Sie werden auch mögen

The posts you requested could not be found. Try changing your module settings or create some new posts.

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands