Anticipation

Pierre-Yves Lecureux

Rentamax

«Les obstacles de la dette privée forment en fait une vraie opportunité»

360 milliards de francs. Tel est le montant investi dans les marchés privés en Suisse, selon les chiffres de l’Asset Management Association Switzerland. De ce montant, seuls 50 milliards sont placés dans le segment de la dette privée. C’est sur ce marché complexe et relativement peu liquide que Rentamax s’est positionné pour offrir de meilleurs rendements à ses clients.

Par Levi-Sergio Mutemba

Rentamax est un outil en ligne qui permet de personnaliser des investissements dans la dette obligataire non cotée. Il s’adresse en priorité aux personnes retraitées ou qui préparent leur retraite, mais qui ne sont pas nécessairement familières des produits financiers. Notre fonction principale est de mettre en contact direct nos clients avec nos partenaires émetteurs, via des conseillers et des experts régulés. D’ailleurs, la source de nos revenus ne provient pas des avoirs des clients, mais des commissions versées par les émetteurs.

Comment expliquez la faible proportion du volume de la dette privée en Suisse au sein des marchés privés?

La dette obligataire privée non cotée nécessite un travail d’analyse et de compliance plus élevé que dans la plupart des autres classes d’actifs. La gestion du risque est donc à priori moins facile pour un gérant indépendant. Avec l’aide de Rentamax, cela devient intéressant pour le conseiller et surtout pour ses clients.

Pourquoi ce positionnement sur la dette obligataire non cotée?

Les obligations non cotées sont synonymes de rendements supérieurs par rapport aux obligations classiques. Nous parlons d’une fourchette comprise entre 5 et 9% en francs suisses, pour des durations allant de trois à sept ans. Toutes les obligations disponibles sur notre plateforme en ligne sont en outre libellées en CHF, afin d’éliminer le risque de change pour des investisseurs qui résident en Suisse et ont le franc suisse comme devise de référence. Notre clientèle cible étant des personnes qui sont à la retraite ou qui la préparent, il nous paraissait naturel de proposer une classe d’actifs moins volatiles que les obligations cotées et, par conséquent, plus stables sur le moyen et le long terme.

En quoi est-ce que la due diligence peut s’avérer complexe lorsqu’on l’applique aux instruments de dette privée?

Comparée aux actifs cotés, la dette non cotée, par construction, n’est pas aussi couverte par les analystes. Il est donc particulièrement difficile d’obtenir des informations fiables sur les entreprises émettrices et leurs activités. La complexité s’accentue lorsqu’il s’agit d’analyser les performances ESG des émetteurs.

Ces obstacles représentent cependant une opportunité. En entreprenant ce travail de recherche et d’analyse approfondies, Rentamax a pu développer une expertise unique qui nous différencie de la plupart des banques ou gestionnaires de fortune offrant des solutions private markets. Le client place en effet ses avoirs sur la base des informations disponibles et c’est précisément grâce à la qualité de l’information proposée que la confiance s’établit entre Rentamax et ses clients. Cette information ne consiste pas seulement en des documents. Nous invitons par exemple nos clients sur les sites des entreprises émettrices afin qu’ils puissent se rendre compte par eux-mêmes de l’emploi de leurs investissements.

Quel est le profil des émetteurs-partenaires dans lesquels vos clients investissent?

Il s’agit d’entreprises de l’économie réelle, ayant des activités tangibles. La plupart sont notamment actives dans des secteurs liés à la durabilité et dans les domaines technologiques favorisant le développement durable, tels que le recyclage. L’immobilier, élément de stabilité, figure également dans la gamme de placements. Rentamax exige de ces entreprises qu’elles mettent toutes les informations comptables et non comptables à disposition de nos clients, avec une transparence totale, et qu’elles détaillent leur modèle d’affaires, ainsi que la structure de l’actionnariat et des équipes de gestion.

Qui sont les interlocuteurs directs de vos clients, qui les prennent en charge et les accompagnent durant le cycle de vie de leurs placements?

Nous travaillons avec une dizaine de conseillers et experts financiers sélectionnés par nos soins. Tous sont des professionnels reconnus et indépendants, certifiés par la FINMA. Ce sont eux qui conseillent et accompagnent les clients tout au long du processus d’investissement et qui orientent les investisseurs vers les solutions répondant le mieux à leurs attentes ou à leur profil.

Quelle est la profondeur du marché que vous couvrez?

C’est un marché relativement important pour des obligations non cotées, dans la mesure où le volume minimal d’émission par émetteur n’est jamais inférieur à cinq millions de francs. De plus, notre suivi des placements ne s’arrête pas sur le marché primaire. Nous suivons tout le cycle de vie de chaque obligation émise. Nos partenaires émetteurs sont en outre des partenaires historiques, dont l’activité d’émission est récurrente. Il ne s’agit donc pas d’émetteurs purement occasionnels profitant des conditions du moment.

Comment envisagez-vous la croissance du marché de la dette privée en Suisse pour les années à venir?

Les retraités vont être de plus en plus nombreux à prendre tout ou partie de leur prévoyance professionnelle sous forme de capital. Nous nous attendons donc à une forte croissance de la demande de solutions telles que la nôtre dans les années à venir.

Pierre-Yves Lécureux

Rentamax

Pierre-Yves Lécureux est le fondateur de Rentamax, une plateforme de dette privée lancée en 2020. Avant de créer Rentamax, il a travaillé pendant 25 ans dans le conseil financier et la gestion de fortune. Pierre-Yves détient un Master en sciences économiques de HEC Lausanne. Il a également obtenu deux certifications, de l’UNIGE et de la Swiss Banking School, en gestion quantitative de portefeuille en Wealth & Tax Planning.

Pierre-Yves Lecureux

Rentamax

«Les obstacles de la dette privée forment en fait une vraie opportunité»

Pierre-Yves Lecureux

Rentamax

«Les obstacles de la dette privée forment en fait une vraie opportunité»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Un nouvel outil, l’Assetization, veux démocratiser la création de produits financiers. Ce qui va multiplier les possibilités d’investissement et offrir de nouvelles opportunités, surtout aux petits investisseurs, explique Philippe Naegeli, de GenTwo, qui vient d’écrire un livre sur le sujet.

Philippe Naegeli, pourquoi ce livre sur l’Assetization ?

Depuis le premier jour, notre rêve chez GenTwo a été de simplifier l’accès à la titrisation. Et nous y sommes parvenus. Aujourd’hui, grâce à notre plateforme, tous les intermédiaires financiers, grands ou petits, peuvent transformer n’importe quel actif, n’importe quelle stratégie d’investissement, en un produit financier négociable. Mais c’est seulement en voyant comment nos clients utilisaient notre plateforme que nous avons compris le vrai potentiel révolutionnaire de l’Assetization. Mon cofondateur Patrick Loepfe et moi-même avons alors décidé d’écrire ce livre.

Expliquez-nous ce concept d’Assetization.

C’est un néologisme issu de « asset » et de « démocratization », incarnant à la fois un processus et une vision. Comme processus, l’Assetization vise à démocratiser la création de produits financiers, ce qui permettra de débloquer, potentiellement, des milliards de dollars de valeur inexploitée. Comme vision, elle aspire à multiplier les possibilités d’investissement, permettant à chacun d’investir selon ses désirs, quels qu’ils soient. Cela débloquera également de la valeur – pas seulement monétaire, mais aussi personnelle et sociétale – d’une manière qui n’était pas possible et parfois même tout simplement inconcevable auparavant.

La titrisation et la tokenisation des actifs sont des tendances lourdes. Qui vont nous mener où ?

Tous ces actifs situés en dehors du secteur bancaire traditionnel sont autant d’opportunités. Ils comprennent les placements alternatifs, les marchés privés, et même des choses plus exotiques telles que les actifs numériques ou l’art. Souvent illiquides, peu accessibles et onéreux, ils représentent néanmoins un marché colossal. Imaginez, Accenture évalue, de manière conservatrice, ces actifs à 78’000 milliards de dollars. Alors, certes, il y a déjà la tokenisation pour les transformer en produits d’investissements. Mais ces actifs numériques ont des limites. L’Assetization, en revanche, rend chaque actif accessible, et donc négociable, via le système bancaire traditionnel. À notre avis, l’Assetization englobe la tokenisation. Qui n’est qu’un moyen parmi d’autres de titriser un actif.

Avec quelles implications pour l’investisseur ?

De nouvelles opportunités! Par exemple, en permettant à des petits clients d’avoir accès à des hedge funds et du private equity qui leur étaient interdits auparavant. Mais aussi à des tableaux ou des voitures de collection. Ce qui permet, au final, une plus grande diversification des investissements, et donc plus d’opportunités de rendement. Mais aussi, pour les petits investisseurs, la possibilité d’investir exactement selon leur stratégie.

Quel est le rôle de GenTwo dans ce développement ?

Chez GenTwo, nous nous voyons comme des facilitateurs. Notre plateforme permet aux intermédiaires financiers de titriser facilement tout actif, le transformant en titres dotés d’un ISIN pour être négociés ensuite sur le marché financier.

Philippe Naegeli

GenTwo

Philippe Naegeli est le co-fondateur de GenTwo dont il est redevenu le CEO, après avoir en occupé les fonctions de Chief Vision Officer. Il a une longue expérience dans le domaine du trading, de l’investissement, de la banque d’affaires et du développement de nouvelles stratégies axées sur l’innovation. Il a travaillé ainsi aux Etats-Unis pour Forstmann & Co, dont il a été le managing partner. Il a également siégé entre 2017 et 2019 au comité consultatif du courtier indépendant suisse de produits structurés CAT Financial Products.

L’environnement private equity est très influencé par les politiques monétaires des banques nationales. Aux États-Unis, les prochaines élections présidentielles créent une dynamique supplémentaire sur les marchés. Pour Anastasia Amoroso, le retour des transactions dans le domaine du private equity est perceptible et la dette privée reste attractive.

A l’approche des élections américaines, les marchés financiers se retrouvent au centre de l’attention. Sous quel angle envisagez-vous cette situation ?

En règle générale, les marchés ne réagissent que peu avant les élections présidentielles américaines. Plus elles approchent, plus les marchés se concentrent sur les prévisions et se préparent aux différents scénarios possibles. Pour anticiper sur l’issue de ces élections, nous maintenons actuellement nos investissements en actions, et nous nous laissons davantage guider par la politique accommodante de la Fed plutôt que par les sondages.

Quel a été l’impact de la politique monétaire sur le marché du private equity en 2023?

Le niveau élevé des taux d’intérêt directeurs a été éprouvant, en particulier pour les opérations de rachat. Mais cela a également fait évoluer les stratégies des gestionnaires. Ils se concentrent désormais moins sur les crédits et plus sur l’augmentation des revenus, de la rentabilité et de l’expansion des marges. Ce changement implique une réorientation stratégique dans le secteur privé.

Comment l’ensemble du marché s’est-il adapté à ces changements ?

L’adaptation se traduit, comme nous l’avons déjà évoqué, par une moindre dépendance vis-à-vis des capitaux étrangers dans les transactions de rachat et par une orientation vers des améliorations opérationnelles. Actuellement, on observe toutefois une nette tendance aux transactions de type growth equity, qui misent davantage sur les fonds propres que sur les capitaux étrangers. En outre, et c’est important pour les investisseurs, le délai entre l’investissement et la sortie s’est allongé.

Malgré ces adaptations, la dynamique du private equity semble relancée. Quelle en est la raison ?

Ce marché connaît actuellement une dynamique fascinante. L’année dernière, les transactions growth equity ont dépassé le nombre de leveraged buyouts pour la première fois depuis 2008, date à laquelle les données ont commencé à être collectées. Ce décalage montre une réorientation stratégique plus large du secteur, qui se concentre sur la création de valeur à long terme plutôt que sur les gains à court terme par effet de levier. Par ailleurs, l’allongement de la période entre l’investissement et la sortie a modifié le paysage et a eu un impact sur la levée de fonds de même que sur la distribution des bénéfices aux investisseurs.

Comment évaluez-vous le secteur de la dette privée après une forte année 2023 ?

Nous continuons de voir des rendements de près de 12 %, ce qui se situe dans la partie supérieure de la fourchette historique pour le crédit privé. Ce rendement élevé rend la dette privée encore attractive pour les investisseurs en 2024. Même en cas d’éventuelles baisses des taux d’intérêt par les banques centrales, cette classe d’actifs offre un rendement excédentaire convaincant par rapport aux liquidités.

Un débat a cours actuellement sur le rôle du private equity et de la dette privée dans la décarbonisation de l’économie. Comment l’envisagez-vous ?

La décarbonisation, en tant que méga-tendance, offre d’immenses opportunités, en particulier pour le private equity. Il s’agit notamment de domaines tels que l’énergie propre, les véhicules électriques, le captage du carbone et l’économie circulaire. Le secteur privé est essentiel pour compléter les initiatives gouvernementales visant à atteindre des émissions zéro. Cela nécessitera des investissements privés de plusieurs milliers de milliards de dollars. Étant donné que de nombreuses PME ont un rôle à jouer dans ces domaines, le private equity et la dette privée jouent un rôle important.

Anastasia Amoroso

iCapital

Anastasia Amoroso occupe les fonctions de managing director et de chief investment strategist chez iCapital. Elle a été auparavant directrice exécutive et responsable de la stratégie thématique multi-assets chez J.P. Morgan Private Bank. Elle a géré plus tôt des portefeuilles multi-assets chez Merrill Lynch. Anastasia Amoroso est titulaire d’un Bachelor of Business Administration, avec une spécialisation en finance, obtenu à l’Université du Nouveau-Mexique. Elle détient en plus la certification CFA.

En quête de placements sûrs et à haut rendement, les investisseurs ont commencé à restructurer leur allocation d’actifs de manière dynamique. Dans ce cadre, l’attention se porte également sur la dette privée, en sachant que plusieurs de ses aspects méritent une attention particulière.

L’environnement boursier exigeant oblige les investisseurs à se tourner vers des classes d’actifs alternatives afin d’obtenir le rendement cible requis. Outre les formes d’investissement alternatives déjà établies comme le private equity et l’infrastructure, la dette privée gagne donc en importance. Il s’agit d’une forme alternative de financement par crédit pour les petites et moyennes entreprises qui ne peuvent généralement pas se financer sur les marchés publics des capitaux. Les besoins de ces dernières sont variés : de la sortie d’une situation de crise au financement de la croissance en passant par le refinancement de dettes existantes. Les entreprises familiales sont également des emprunteurs appréciés de formes alternatives de financement.

Manque de liquidité et absence de notations externes

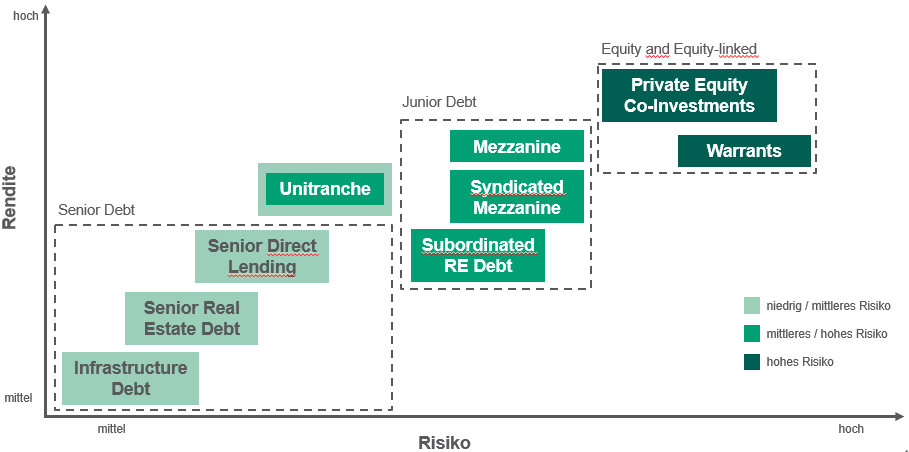

Des équipes de gestionnaires spécialisés mettent en place un véhicule d’investissement avec une structure et une stratégie fixes, permettant ainsi aux investisseurs du fonds de dette privée d’agir en tant que prêteurs. D’un point de vue structurel, les fonds de dette privée se distinguent fondamentalement par la garantie et l’ordre de priorité des créances (voir graphique). De manière classique, un fonds de dette privée se compose généralement de 20 à 30 prêts accordés à différentes entreprises.

Les caractéristiques essentielles de la dette privée par rapport à d’autres formes de financement d’entreprises telles que les obligations d’entreprise sont l’illiquidité et l’absence de notation externe. Le fait de renoncer à la liquidité présente toutefois divers avantages pour l’investisseur : d’une part, il obtient un rendement attrayant pour l’illiquidité. D’autre part, le portefeuille de dette privée n’est pas soumis aux mêmes fluctuations du marché (risque) qu’un portefeuille classique d’obligations ou d’actions. En raison de l’absence de notation externe, et donc de transparence et de comparabilité, il convient d’accorder une attention particulière à l’expertise des gestionnaires de fonds de dette privée et à leurs critères de sélection lors du choix des entreprises à financer. En outre, les gestionnaires de fonds de dette privée élaborent des clauses contractuelles particulières (covenants) et mettent en place une surveillance permanente des crédits afin de réduire le risque de défaillance.

Profil risque/rendement de différentes structures de financement

La dette privée offre un fort montant de diversification par rapport aux autres classes d’actifs, car elle est peu corrélée avec les autres marchés. Le coupon des prêts se compose généralement de la prime de risque et du taux variable à court terme (y compris le floor à zéro pour cent). Le floor représente la limite inférieure pour le taux variable. Cette construction offre donc à la fois une protection et une opportunité. En cas de nouvelle baisse des taux d’intérêt du marché, le taux d’intérêt total du prêt ne changera pas en raison du floor. Dans un contexte de hausse des taux d’intérêt sur le marché des capitaux, l’investisseur y participe toutefois pleinement.

Dans ce contexte, la sécurité associée à des revenus constants joue un rôle central. Ainsi, lors de l’investissement dans la dette privée, on veille à ce que les prêts soient des prêts garantis (senior loans ou unitranche). Grâce à cette combinaison d’ancienneté et de garantie, l’investisseur a la certitude que le capital prêté sera remboursé même dans des phases de marché difficiles.

Jens Schneider

HanseMerkur Trust

Jens Schneider est depuis 2011 directeur des investissements chez HanseMerkur Trust pour le groupe d’assurance HanseMerkur, représenté en Suisse par Agathon Capital. Au total, il travaille depuis 2002 dans la gestion d’actifs institutionnels en tant que gestionnaire de portefeuille, notamment chez Wave Management. Jens Schneider est diplômé en commerce de l’université Justus-Liebig de Giessen.

Vous aimerez aussi

Jens Schneider

HanseMerkur Trust

Réussir une entrée optimale dans la dette privée

Pierre-Yves Lecureux

Rentamax

«Les obstacles de la dette privée forment en fait une vraie opportunité»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands