Agriculture 3.0

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Le private equity profite en ce moment des grandes mutations qui impactent l’économie mondiale. Mais il est lui-même l’objet d’importantes transformations. Il doit donc lui-aussi évoluer. Pour Bertrand Rambaud, sa capacité à créer de la valeur dépendra désormais davantage de son engagement dans les entreprises où il investit.

En quoi le changement de cycle sur les marchés change-t-il la donne pour le secteur du private equity ?

Avec la raréfaction de la liquidité, la création de valeur reposera moins sur l’effet de levier. Il y aura toujours des transactions, mais le métier va devoir évoluer. Il devient essentiel aujourd’hui pour des acteurs comme nous de se concentrer davantage sur le développement de projets industriels et d’aider les entreprises que nous finançons à se transformer. En fait, il s’agira moins de financement et plus d’accompagnement. D’où notre volonté de privilégier des participations majoritaires. Nous voulons agir en amont sur la stratégie.

Comment prend forme cet accompagnement lorsque Siparex entre au capital d’une entreprise ?

Dans les MidCaps sur lesquelles nous nous concentrons, les équipes de direction ont beaucoup évolué. Le temps du fondateur omniscient, omniprésent, qui décidait quasiment de tout, est révolu. Le management s’est élargi. Il intègre aujourd’hui des spécialistes ayant des compétences très variées, qui décident eux-aussi de la croissance de l’entreprise. Nous participons donc à cette mise en place, sur le plan RH. Nous apportons également beaucoup dans la transformation digitale. Nous avons constitué un pôle dédié au sein de Siparex pour aider nos entreprises à se pourvoir des meilleures solutions dans ce domaine.

Nous essayons par ailleurs d’élargir le cadre en activant tous les leviers de croissance à notre disposition. Nous avons donc recruté des profils M&A pour mener nos dirigeants sur la voie de la croissance externe. Enfin, nous cherchons à nous impliquer au mieux dans les enjeux ESG. Deux exemples : nous nous assurons que nos entreprises aient des objectifs clairs en termes de décarbonation, et nous veillons aussi à ce que la valeur créée soit redistribuée plus largement entre l’ensemble des salariés.

De manière plus générale, comment se structurent vos différentes lignes de métier ?

Nous adressons le segment des start-up via notre activité venture capital avec une appétence particulière pour la data, la cybersécurité et la deep tech. Nous sommes très spécialisés, comme vous le voyez. Et dans la chaîne du venture-capital, assez étendue, nous nous situons essentiellement sur l’amorçage et le premier tour. La France, la Suisse et l’Allemagne sont des marchés où nous avons un fort ancrage. En Suisse, par exemple, nous accompagnons Apiax, Planetary et Saporo.

A côté du venture-capital, nous sommes bien évidemment très présents sur le segment du private equity. Nous travaillons avec des mid caps – françaises pour la plupart -dont les revenus sont généralement compris entre quelques dizaines de millions et 4 à 500 millions d’euros. Dans le cadre de cette activité, nous intervenons en tant qu’actionnaire majoritaire ou minoritaire de référence.

Enfin, nous intervenons également en private debt avec notre équipe Mezzanine.

Sur quels secteurs êtes-vous plus particulièrement actifs ?

Avant même d’aborder les secteurs, je voudrais insister sur le fait que nous préférons les entreprises qui ont un potentiel de développement suffisamment fort pour envisager une croissance externe. Une fois ce postulat énoncé, près de 40% de nos actifs sont investis dans l’industrie de spécialité, avec une couverture internationale et un volet d’acquisitions en perspective. Nous aimons beaucoup la mobilité, la santé, que ce soit les soins à domicile, les ehpad ou le matériel médical, et quelques positionnements un peu plus thématiques. Je pense par exemple à la transition énergétique. Nous sommes dans le solaire, la récupération de chaleur, l’alimentation des batteries. Nous gérons également un fonds pour EDF dans le domaine du nucléaire. Nous ne cherchons pas forcément des projets ultra-innovants. Nous regardons surtout des entreprises dont les process sont en train de se transformer assez radicalement sous l’effet de grandes mutations.

Vos développements ?

Nous anticipons un mouvement de consolidation dans le secteur et nous voulons en être l’un des éléments moteurs. Un bon nombre de structures ouvrent déjà leur capital et nous regardons plusieurs dossiers. Nous voudrions en profiter pour conforter notre implantation en Europe. L’Italie nous intéresse, tout comme l’Espagne, l’Allemagne et bien sûr la Suisse, un marché sur lequel nous avons déjà tissé des liens.

Nous gérons aujourd’hui 3,5 milliards d’euros et nos ambitions sont de doubler de taille. Nous n’y parviendrons pas si nous nous limitons à une simple croissance organique. La croissance externe nous servira aussi de levier. Siparex dispose de toute façon de la structure et des ressources qui lui permettent d’accueillir et d’intégrer facilement plusieurs équipes.

Bertrand Rambaud

Siparex

Bertrand Rambaud est président de Siparex, l’un des spécialistes français du Venture Capital, depuis 2009. Siparex, qui gère environ 3,5 milliards d’actifs, finance et accompagne les entreprises de la start-up à l’ETI, grâce à ses activités Innovation,Transition Energétique, Entrepreneurs, Redéploiement, Mezzanine, Midcap et ETI. Bertrand Rambaud a débuté dans ce groupe en 1991. En 2002, après un passage de trois ans chez PriceWaterhouseCoopers, il en a été nommé directeur associé puis il a pris en 2005 la direction générale de l’activité Capital-développement / LBO de Sigefi. Bertrand Rambaud est diplômé de l’EM Lyon.

Vous aimerez aussi

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En quête de placements sûrs et à haut rendement, les investisseurs ont commencé à restructurer leur allocation d’actifs de manière dynamique. Dans ce cadre, l’attention se porte également sur la dette privée, en sachant que plusieurs de ses aspects méritent une attention particulière.

L’environnement boursier exigeant oblige les investisseurs à se tourner vers des classes d’actifs alternatives afin d’obtenir le rendement cible requis. Outre les formes d’investissement alternatives déjà établies comme le private equity et l’infrastructure, la dette privée gagne donc en importance. Il s’agit d’une forme alternative de financement par crédit pour les petites et moyennes entreprises qui ne peuvent généralement pas se financer sur les marchés publics des capitaux. Les besoins de ces dernières sont variés : de la sortie d’une situation de crise au financement de la croissance en passant par le refinancement de dettes existantes. Les entreprises familiales sont également des emprunteurs appréciés de formes alternatives de financement.

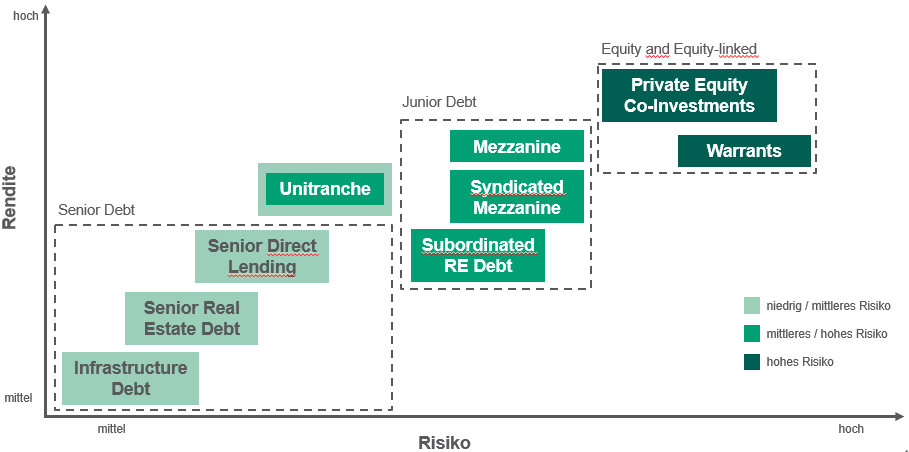

Manque de liquidité et absence de notations externes

Des équipes de gestionnaires spécialisés mettent en place un véhicule d’investissement avec une structure et une stratégie fixes, permettant ainsi aux investisseurs du fonds de dette privée d’agir en tant que prêteurs. D’un point de vue structurel, les fonds de dette privée se distinguent fondamentalement par la garantie et l’ordre de priorité des créances (voir graphique). De manière classique, un fonds de dette privée se compose généralement de 20 à 30 prêts accordés à différentes entreprises.

Les caractéristiques essentielles de la dette privée par rapport à d’autres formes de financement d’entreprises telles que les obligations d’entreprise sont l’illiquidité et l’absence de notation externe. Le fait de renoncer à la liquidité présente toutefois divers avantages pour l’investisseur : d’une part, il obtient un rendement attrayant pour l’illiquidité. D’autre part, le portefeuille de dette privée n’est pas soumis aux mêmes fluctuations du marché (risque) qu’un portefeuille classique d’obligations ou d’actions. En raison de l’absence de notation externe, et donc de transparence et de comparabilité, il convient d’accorder une attention particulière à l’expertise des gestionnaires de fonds de dette privée et à leurs critères de sélection lors du choix des entreprises à financer. En outre, les gestionnaires de fonds de dette privée élaborent des clauses contractuelles particulières (covenants) et mettent en place une surveillance permanente des crédits afin de réduire le risque de défaillance.

Profil risque/rendement de différentes structures de financement

La dette privée offre un fort montant de diversification par rapport aux autres classes d’actifs, car elle est peu corrélée avec les autres marchés. Le coupon des prêts se compose généralement de la prime de risque et du taux variable à court terme (y compris le floor à zéro pour cent). Le floor représente la limite inférieure pour le taux variable. Cette construction offre donc à la fois une protection et une opportunité. En cas de nouvelle baisse des taux d’intérêt du marché, le taux d’intérêt total du prêt ne changera pas en raison du floor. Dans un contexte de hausse des taux d’intérêt sur le marché des capitaux, l’investisseur y participe toutefois pleinement.

Dans ce contexte, la sécurité associée à des revenus constants joue un rôle central. Ainsi, lors de l’investissement dans la dette privée, on veille à ce que les prêts soient des prêts garantis (senior loans ou unitranche). Grâce à cette combinaison d’ancienneté et de garantie, l’investisseur a la certitude que le capital prêté sera remboursé même dans des phases de marché difficiles.

Jens Schneider

HanseMerkur Trust

Jens Schneider est depuis 2011 directeur des investissements chez HanseMerkur Trust pour le groupe d’assurance HanseMerkur, représenté en Suisse par Agathon Capital. Au total, il travaille depuis 2002 dans la gestion d’actifs institutionnels en tant que gestionnaire de portefeuille, notamment chez Wave Management. Jens Schneider est diplômé en commerce de l’université Justus-Liebig de Giessen.

Vous aimerez aussi

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les investisseurs en private equity doivent généralement s’engager pour une période de dix à douze ans. Si les besoins en liquidités ou la stratégie d’investissement changent pendant cette période, ils deviennent alors tributaires du marché secondaire. Ce qui ouvre des opportunités attrayantes pour les éventuels acheteurs, notamment en cas de corrections dans le portefeuille de l’investisseur primaire, comme l’explique Benjamin Böhner.

Le marché secondaire du private equity a toujours été en pleine mutation, marqué par les besoins de liquidités des acteurs du marché. A l’origine, ce sont surtout les investisseurs dans les fonds de private equity du marché primaire, appelés « Limited Partners », qui vendaient sur le marché secondaire pour les motifs les plus divers. Désormais, ce sont surtout les gestionnaires de fonds eux-mêmes, appelés « General Partners », qui utilisent le marché secondaire afin de générer des liquidités pour leurs investisseurs. Le marché secondaire connaît une croissance continue. Au cours des dix dernières années, le volume du marché a augmenté à un taux de croissance annuel d’environ 15 à 17 %. Le consensus pour 2023 prévoit à nouveau une activité élevée, de l’ordre de 130 à 150 milliards de dollars. A moyen terme, le volume annuel des transactions devrait même atteindre les 500 milliards.

Les motivations des acteurs présents sur le marché secondaire sont multiples et sont finalement toujours liées à l’évolution du marché primaire, des marchés financiers et des conditions macroéconomiques. L’an dernier, ces motivations des LPs ont principalement été le besoin de liquidités et ce que l’on appelle « l’effet dénominateur ». Depuis quelques années, les LPs enregistrent des flux de trésorerie nets négatifs sur leurs investissements dans des fonds du marché primaire. C’est pourquoi ils utilisent de plus en plus le marché secondaire pour générer des liquidités.

Ces dernières années, ce sont surtout les GPs eux-mêmes qui ont découvert le marché secondaire. Alors qu’ils n’assuraient que 7% de son volume en 2013, la part des transactions qu’ils ont menées s’est élevée à 48% au cours de l’année civile écoulée, selon les données de Greenhill. Contrairement aux transactions LP classiques, les transactions menées par des GP présentent parfois un potentiel en termes de conflits d’intérêts. Elles sont par ailleurs sont nettement plus concentrées en sociétés cibles que les allocations LP dans leurs fonds.). Enfin, le degré élevé de diversification et la réduction des risques qui en découle constituent l’une des caractéristiques les plus attrayantes de la stratégie PE secondaire classique, tout comme les distributions précoces et la réduction, voire l’évitement de l’effet J-Curve.

Plus la taille des transactions est petite, plus le pricing est avantageux. Cette observation s’explique surtout par le fait que de plus en plus de fonds secondaires dédiés gèrent des encours si importants qu’ils ne parviennent à placer rapidement sur le marché les fonds levés qu’en se concentrant sur des transactions majeures. Avec une stratégie résolument axée sur les petites transactions menées par des LP entre 1 et 30 millions de dollars et sur les gérants Buy-Out dédiés aux premiers rangs du segment Small&Mid, il devrait être possible de réaliser des rendements bruts supérieurs à 200%. Le tout en construisant un portefeuille diversifié, sans effet de levier, avec de plus toutes les caractéristiques avantageuses des PE Secondaries.

Benjamin Böhner

Bellevue Asset management

Benjamin Böhner a rejoint Bellevue Asset Management en 2021. Il est plus particulièrement responsable du développement de Bellevue Private Markets. Auparavant, il a travaillé pendant plus de 10 ans au Credit Suisse où il a occupé différentes fonctions de direction dans le domaine du conseil en investissement et de la gestion de produits. En dernier lieu, il était responsable des solutions Advisory. Benjamin Böhner est titulaire d’un Master en Business Administration & Finance de l’Université de Hagen. Il détient aussi la certification CFA.

Vous aimerez aussi

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Depuis Zurich, ThomasLloyd investit principalement dans des infrastructures en Asie. Son Group CEO, Michael Sieg, souhaite désormais étendre ses activités, en s’intéressant à de nouveaux pays et à de nouveaux domaines d’investissement.

Après des années de croissance, la hausse rapide des taux d’intérêt a eu un impact important sur les private markets. Avec quelles conséquences pour vos activités ?

Au cours de ces dix dernières années, les private markets sont l’une des classes d’actifs qui ont connu la croissance la plus forte, nettement supérieure à l’ensemble du marché. Dans le domaine des infrastructures, où nous sommes actifs, cette croissance reste toujours très élevée. Elle est tirée par un besoin massif d’investissements, chez nous, mais surtout en Asie. Rien que sur nos quatre principaux marchés asiatiques, on parle de 7’400 milliards de dollars ! Les grands investisseurs présents dans les private markets, comme KKR, GIP, EQT ou Partners Group, qui se concentraient jusqu’à présent sur le private equity, le private debt et le real estate, n’ont d’ailleurs pas manqué de le remarquer.

Pourquoi le groupe ThomasLloyd s’est-t-il tourné vers l’Asie ?

Pour atteindre les objectifs climatiques globaux, peu importe si nous décidons, en Suisse, du jour au lendemain, de tous passer au vélo, cela n’aura pas beaucoup d’impact. C’est en Asie que l’avenir se décide. Qu’on le veuille ou non. Nous devons l’accepter. Il est également clair que, là-bas, nous pouvons obtenir un impact écologique et social bien plus important avec des montants identiques. Donc, pour des questions d’efficience dans l’utilisation des capitaux, mieux vaut investir dans ces régions. Prenez l’exemple des Philippines. Nous y sommes aujourd’hui l’un des principaux investisseurs dans les énergies renouvelables. En 2014, nous avons inauguré San Carlos Solar Energy en présence du président philippin de l’époque, Benigno Aquino III. Depuis, nous avons pu réaliser des projets solaires représentant un volume d’investissement de plus de 600 millions de dollars, en Inde et aux Philippines.

Comment se présente l’avenir ?

Nous sommes intéressés par des activités situées dans des zones où nous trouvons les conditions macroéconomiques, juridiques et politiques offrantune protection adéquate à nos investisseurs. De nouveaux pays asiatiques viendront certainement s’ajouter à notre liste. Un jour, nous irons aussi sur d’autres continents, je pense ici à l’Amérique du Sud mais aussi à l’Afrique. Mais c’est encore de la musique d’avenir. Avec la nomination de Nadir Maruf au poste de Chief Investment Officer, nous avons donné un signal clair. Il a 25 ans d’expérience dans le domaine des investissements alternatifs. Il a occupé des postes de direction en Asie et en Europe dans le domaine de la gestion d’actifs et des infrastructures. Il a officié par exemple en tant que Managing Director, Head of Alternatives & Real Assets et Head of Infrastructure Asia Pacific chez Deutsche Asset Management, à Singapour. Dernièrement, il était responsable des activités Private Markets chez Tesco Pension Investment. Outre cette extension géographique, nous voulons aussi élargir l’éventail de nos domaines d’investissement.

Qu’entendez-vous par là ?

Actuellement, nous nous concentrons sur l’extraction, le transport et le stockage de l’énergie. Mais les investissements privés dans d’autres types d’infrastructures sont également nécessaires, par exemple dans l’agriculture ou dans d’autres domaines, comme le recyclage, le traitement des déchets et le traitement de l’eau.

La demande de capitaux est là, mais qu’en est-il du financement ?

Dans ce domaine, nous regardons surtout des institutions comme les banques de développement, mais aussi des fonds souverains ainsi que des family offices qui ont un horizon de placement très long. Les investisseurs institutionnels ont également découvert cette classe d’actifs, mais la réglementation nécessaire n’est parfois pas encore suffisante dans tous les pays. De ce point de vue, la Suisse a joué un rôle de précurseur, qui a créé un cadre pour les investissements directs dans les infrastructures. La réglementation de l’Union européenne avec le CSRD, le SFDR et la taxonomie a également aidé. Il est toutefois certain qu’il faudra encore quelques années avant que les investisseurs se tournent davantage vers cette catégorie d’actifs. Nous l’avons déjà vu avec la private debt, qui n’a vraiment pris son essor qu’après la crise financière.

Michael Sieg

ThomasLloyd

Michael Sieg a fondé ThomasLloyd en 2003. Il a développé son entreprise avec son épouse Nermin Sieg pour en faire l’un des principaux « impact investors » indépendants au monde, particulièrement actif dans le financement climatique. Fin décembre 2022, ThomasLloyd gérait 1,1 milliards de dollars dans des projets d’infrastructures durables et employait environ 120 personnes en Europe, en Asie et en Amérique du Nord. Michael Sieg est président du comité d’investissement dans les infrastructures. Il a aussi dirigé la cotation du ThomasLloyd Energy Impact Trust dans le marché principal de la bourse de Londres. Il a par ailleurs créé, toujours avec son épouse, la ThomasLloyd Foundation, qui s’engage à soulager la misère, à créer des conditions de vie satisfaisantes et à promouvoir un progrès social durable dans les communautés où ThomasLloyd est présent.

Vous aimerez aussi

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Swiss Finance & Property Group (groupe SFP) est un prestataire de services financiers basé à Zurich, qui possède une gestion de fonds indépendante et une maison de titres. Depuis la fondation, il y a plus de 20 ans, nous nous spécialisons dans la chaîne de création de valeur des placements immobiliers de bout en bout. Nous proposons ainsi la possibilité d’investir dans des placements immobiliers tant directs qu’indirects, par exemple. Dans nos rangs, plus d’une centaine de personnes allient leurs compétences immobilières et spécialisées pour générer une valeur durable. Nous offrons une large gamme de prestations et produits immobiliers, mais aussi des solutions d’infrastructures et des transactions sur les marchés des capitaux. Les Assets under Management du groupe SFP s’élèvent à plus de CHF 8.7 milliards.

C’est précisément parce que notre univers de placement est si diversifié que nous pouvons intégrer la durabilité sous tous les angles possibles au sein du groupe SFP. Vu l’étendue de nos prestations, cet engagement est loin d’être vain.

Il y a quelques années à peine, la durabilité était entièrement régie par les acteurs de l’offre. Une poignée de fonds seulement utilisaient cette caractéristique pour se distinguer, comme le SF Sustainable Property Fund, qui dès son lancement en 2011, a mis l’accent sur l’amélioration de l’efficacité énergétique des biens immobiliers existants. Les prestataires décidaient à leur discrétion des aspects de la durabilité qu’ils prenaient en compte et de leur pondération. Depuis quelques années, toutefois, le cercle s’est ouvert et les acteurs de la demande contribuent aujourd’hui à façonner les concepts et les exigences applicables. Ce n’est d’ailleurs que normal, car s’ils réclament un développement durable, ils doivent également pouvoir participer aux discussions et à la recherche de solutions éclairées. Mais quels sont les critères pertinents et comment les progrès peuvent-ils être mesurés dans ce domaine ?

Nous sommes extrêmement attentifs à la mesurabilité, à la valeur informative des données et aux conséquences en termes de coûts. En effet, même sélectionnés avec le plus grand soin, les chiffres clés ne nous servent à rien s’ils n’ont aucune influence sur les décisions d’investissement dans un immeuble ou sur le choix de fonds immobiliers ou de sociétés immobilières. Un franc investi correctement (ou autrement dit, durablement) aboutit à un gain mesurable pour l’environnement, à un avantage pour le bien immobilier et pour ses usagers actuels et futurs et à un rendement attrayant du portefeuille dans l’esprit d’une démarche approchant l’optimum de Pareto. L’adéquation satisfaisante pour les usagers, il faut l’admettre, ne peut se mesurer qu’à l’aune d’une sélection de critères qualitatifs, comme l’accessibilité, par exemple, ou encore l’innovation, ainsi que le montre le développement d’un bien pour le SF Sustainable Property Fund à Saint-Gall. Ce bien idéalement situé à la Brauerstrasse 21/23 est une construction en éléments de bois. Il est remarquable non seulement pour son recours à ce matériau de construction durable en conjonction avec le béton recyclé, mais aussi pour sa certification selon le standard Construction durable Suisse (SNBS). Cette certification était une première sous cette forme, qui doit sa réussite à une franche collaboration entre les concepteurs, l’organisme de certification et le fonds en tant qu’investisseur.

Nous sommes conscients de notre devoir d’assurer la transparence. Ce faisant, nous mettons également un point d’honneur à favoriser l’honnêteté dans les relations. Dans nos mandats indirects, nous exigeons des chiffres clés mesurables et comparables, tels que nos équipes les utilisent également dans les placements immobiliers directs. Même si la méthode de calcul soulève à présent certaines questions quant à la comparabilité, nous affinons les critères que nous appliquons pour les premières comparaisons à l’image des initiatives correspondantes déployées en Suisse. Il peut ainsi être constaté qu’une meilleure qualité des données procure une plus-value. Dans cette optique, nous mettons à disposition, pour les produits directs, un récapitulatif transparent des paramètres fondé sur les chiffres clés. Un enjeu fondamental pour le groupe SFP est de contribuer à une définition claire des données.

Ces dernières années, l’exemple des rapports ESG a montré que les objectifs ambitieux d’hier sont d’ores et déjà une évidence aujourd’hui.

À travers notre participation active et le plaisir de nos échanges, nous prenons sciemment les thèmes d’avenir à bras-le-corps et nous agissons pour la conception de solutions. Nous nous préparons à nous attaquer à l’énergie grise des nouveaux bâtiments et des rénovations complètes, et nous étudions dans nos projets si et dans quelle mesure nous pouvons réellement atteindre la neutralité carbone dans notre portefeuille actuel. En nous focalisant sur les solutions, nous cherchons expressément à donner les moyens à tous les acteurs du marché de réussir à réaliser leurs objectifs de durabilité.

Vous aimerez aussi

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

Lionel Aeschlimann

Mirabaud Asset Management

«Nous élargissons nos thématiques à l’agritech et à la foodtech »

Peter Schümers

Energy Infrastructure Partners

Le projet : 200 stations de recharge rapide pour véhicules électriques

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands