Transition

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Alors que la régulation s’est fortement renforcée ces dernières années, les gérants de fortune indépendants évoluent dans un cadre de plus en plus exigeant. Mario Pfiffner analyse les limites d’une approche réglementaire uniforme et plaide pour une meilleure prise en compte des réalités structurelles propres aux GFI.

Par Jérôme Sicard

Comment jugez-vous l’état du secteur des gérants indépendants en Suisse ?

La gestion de fortune indépendante en Suisse reste solide et bien ancrée. Elle s’appuie sur une infrastructure financière éprouvée, un cadre politique stable et une forte crédibilité à l’international. L’entrée en vigueur de la LSFin et de la LEFin a clarifié le cadre réglementaire et renforcé la professionnalisation du secteur, tout en accélérant le mouvement de consolidation, notamment parmi les petites et moyennes structures confrontées à la hausse des coûts de conformité, d’audit et de reporting. Malgré une concurrence plus intense et une pression persistante sur les marges, les gérants indépendants suisses conservent de réels atouts, portés par leur expertise, leur indépendance et la proximité avec leurs clients.

Quels sont aujourd’hui les principaux points de friction qui les entravent ?

La contrainte réglementaire reste le principal frein. Elle accroît la complexité opérationnelle et pèse sur les coûts, en particulier pour les petites structures. La pression sur les marges s’intensifie également, sous l’effet de la transparence tarifaire, de la concurrence et de la diffusion de produits à bas coûts. Dans le même temps, les gérants doivent investir dans la tech pour gagner en efficacité et répondre aux attentes des clients, souvent sans disposer de la taille critique nécessaire. À cela s’ajoutent des enjeux de recrutement et de succession. De nombreux professionnels expérimentés approchent de la retraite et les nouvelles générations privilégient des environnements plus flexibles, plus digitaux. Les exigences des clients, enfin, continuent de progresser en matière de transparence, de durabilité et de personnalisation.

Que devrait mieux comprendre la FINMA des réalités auxquelles sont confrontés les gérants indépendants ?

La FINMA gagnerait à mieux intégrer les contraintes structurelles propres aux gérants indépendants, en particulier leur taille et leurs ressources, sans commune mesure avec celles des banques. Des exigences réglementaires uniformes, bien qu’animées de bonnes intentions, génèrent souvent une charge disproportionnée pour les petites structures, au détriment du service client et des priorités opérationnelles. Or, les gérants indépendants sont avant tout des structures entrepreneuriales, détenues par leurs dirigeants et fortement orientées client. Ils jouent un rôle clé dans la concurrence, l’emploi et l’innovation au sein du wealth management suisse. Ils garantissent une réelle diversité et une vraie liberté de choix pour les clients.

Si vous deviez adresser un message clair à la FINMA aujourd’hui, quel serait-il ?

La grande majorité des gérants indépendants exerce son activité de manière responsable et professionnelle, dans l’intérêt de ses clients. Pour ces 1’500 acteurs désormais supervisés, une approche pragmatique, proportionnée et fondée sur les risques s’impose. Considérer l’ensemble du secteur comme un problème potentiel fragilise inutilement des structures bien gérées et dilue l’efficacité de la supervision. Une approche plus différenciée permettrait au contraire de renforcer à la fois la protection des investisseurs et la solidité du secteur.

Quelles évolutions structurelles façonneront le plus le paysage des gérants indépendants au cours des cinq prochaines années ?

La consolidation devrait se poursuivre, sous l’effet de la pression réglementaire et des coûts. La digitalisation et l’automatisation prendront une place centrale. Les systèmes de gestion de portefeuille, l’analyse de données et les outils digitaux orientés clients deviendront des standards pour rester compétitif. L’évolution des attentes des clients jouera également un rôle clé, portée par les transmissions intergénérationnelles, des exigences accrues de transparence et un intérêt croissant pour les solutions durables. Enfin, les partenariats entre gérants indépendants, banques et fintechs devraient se multiplier, offrant un accès à des infrastructures performantes sans remettre en cause l’indépendance.

Comment définiriez-vous le positionnement actuel d’Invest Partners ?

Invest Partners se présente comme une plateforme pour la gestion de portefeuilles, suisse, indépendante, pensée par et pour des banquiers privés et des gérants expérimentés. Organisée en réseau de senior partners, elle propose des standards institutionnels avec une grande souplesse dans les solutions proposées. Une équipe administrative dédiée prend en charge la conformité, le reporting, l’IT et la gouvernance, permettant aux partenaires de se concentrer sur la gestion et la relation client. Transparence, alignement des intérêts et partenariats de long terme constituent l’ADN de la plateforme.

Où identifiez-vous aujourd’hui les principales opportunités de croissance pour Invest Partners ?

Les opportunités viennent de la consolidation du secteur et du nombre croissant de professionnels expérimentés qui veulent gagner en indépendance. Des gérants seniors et des banquiers privés quittent les banques traditionnelles pour davantage de liberté entrepreneuriale et un recentrage sur la relation client. Invest Partners est bien positionné pour les accueillir, avec une plateforme stable, une infrastructure IT moderne et un support complet pour tout ce qui est administratif.

Quel type de soutien Invest Partners offre-t-elle à ses partenaires ?

La plateforme prend en charge l’ensemble des fonctions qui ne sont pas liées à l’investissement, de la conformité au reporting en passant par l’IT et la gouvernance. Une équipe centrale assure le cadre opérationnel, cohérent et robuste, pour que les partenaires puissent se concentrer sur la gestion et la relation client. Ces fonctions évoluent au fur et à mesure, avec davantage de digitalisation et d’automatisation, de manière à gagner en efficacité.

Combien de partenaires comptez-vous aujourd’hui?

Invest Partners compte aujourd’hui 30 partenaires. La croissance est volontairement sélective, avec une priorité donnée au fit culturel et professionnel plutôt qu’à la taille. La plateforme dispose encore de marges de croissance, grâce à une infrastructure évolutive et à un cadre opérationnel très solide.

Quelle est votre approche des marchés privés et des actifs digitaux ?

L’approche reste sélective et guidée par les besoins des clients. Les marchés privés ne sont pas aujourd’hui un axe prioritaire, beaucoup privilégiant la liquidité et la transparence. Les actifs digitaux sont abordés avec prudence, via des produits réglementés et cotés plutôt que des détentions directes, notamment pour des raisons de gouvernance, de valorisation et de liquidité.

Quel type de gérants souhaitez-vous attirer et quel modèle de partenariat proposez-vous ?

Invest Partners s’adresse à des gérants expérimentés à l’esprit entrepreneurial, attachés à leur indépendance et à l’établissement de relations clients sur le long terme. Nous avons réussi à mettre en place un modèle qui combine autonomie et liberté d’action avec une plateforme qui offre une infrastructure et des fonctions de support dans un cadre bien clair, d’abord aligné sur les intérêts des clients.

Quel est votre souhait pour l’avenir du secteur de la gestion de fortune indépendante ?

Le secteur gagnerait à mieux se structurer et à parler d’une seule voix. La fragmentation actuelle entre associations limite son poids dans les discussions réglementaires et politiques. Une représentation faîtière crédible, capable de défendre des intérêts communs et de favoriser les échanges entre acteurs, renforcerait la cohésion, la visibilité et la solidité du secteur à long terme.

Mario Pfiffner

Invest-Partners Wealth Management

Depuis février 2010, Mario Pfiffner travaille chez Invest-Partners Wealth Management à Zurich, où il occupe le rôle de CEO depuis le management buyout opéré en juillet 2019. Dans cette fonction, il assume la direction tout en étant responsable de la plateforme pour les gérants de fortune indépendants. Mario Pfiffner a commencé sa carrière professionnelle à la Banque cantonale de Saint-Gall où, après une formation bancaire et des études en économie d’entreprise à l’école des cadres de Zurich, il a occupé différents rôles de généraliste.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Fundy, développée par AtonRâ, pionnier de l’investissement thématique en Suisse, est une plateforme basée sur l’intelligence artificielle, conçue pour accélérer le travail des gérants dans les phases de recherche, d’analyse et de structuration de portefeuilles. Elle vise à réduire la complexité opérationnelle et le temps consacré à l’analyse, tout en améliorant la cohérence et la lisibilité des allocations.

Par Jérôme Sicard

À quels besoins précis avez-vous souhaité répondre avec la création et le développement de Fundy ?

Fundy est née d’un constat très simple, que partagent de nombreux professionnels de la gestion. Les gérants et conseillers n’ont jamais eu à leur disposition autant d’informations, mais ils manquent de temps et d’outils pour les exploiter efficacement. Entre la recherche, l’analyse, la construction de portefeuilles et leur mise en récit auprès des clients, le risque est grand de perdre en cohérence, en réactivité ou en lisibilité.

Avec Fundy, nous avons donc voulu répondre à trois besoins très concrets. D’abord, accélérer la phase de recherche et de construction de portefeuilles, sans sacrifier la rigueur analytique. Ensuite, permettre aux professionnels de structurer leurs thèses d’investissement – qu’elles soient thématiques, sectorielles, géographiques ou quantitatives – de manière claire, mesurable et reproductible. Enfin, leur redonner de la liberté, en évitant les cadres trop fermés ou les solutions qui enferment l’investisseur dans des produits prédéfinis.

L’ambition de Fundy est de fournir un environnement de travail fluide et intégré, capable de transformer rapidement une idée d’investissement en un portefeuille cohérent, explicable et exploitable sur le plan commercial. Un point important : le gérant ou son client conserve sa relation bancaire existante. Fundy apporte l’intelligence, pas la garde des actifs.

Si vous deviez expliquer Fundy en quelques phrases à un gérant, quel serait votre pitch aujourd’hui ?

Fundy est une plateforme professionnelle pensée pour accompagner le gérant tout au long du processus d’investissement, depuis l’idée initiale jusqu’au portefeuille final. Concrètement, elle permet de partir d’une intuition ou d’une conviction et de la transformer rapidement en un portefeuille réellement investissable.

La plateforme offre ensuite une lecture complète de ce portefeuille, en analysant finement ses profils de risque et de performance, tout en le mettant en perspective avec des alternatives ou des benchmarks pertinents. Le tout en quelques secondes, pas en quelques jours.

Quelles sont les principales fonctionnalités de Fundy ?

Les fonctionnalités de Fundy s’articulent autour de quatre piliers essentiels, en phase avec le quotidien des gérants. La plateforme donne d’abord accès à une recherche structurée, conçue pour identifier rapidement des opportunités et nourrir la réflexion d’investissement. Elle permet ensuite de construire et d’ajuster des portefeuilles de manière fluide, en traduisant directement une conviction en allocations concrètes.

À très court terme, la plateforme permettra également d’optimiser instantanément un portefeuille multi-actifs parmi plus de 54’000 instruments – actions, obligations, crypto, commodités – en moins de deux secondes.

Fundy intègre également des outils de génération d’idées d’investissement, destinés à explorer de nouvelles thématiques et à enrichir les scénarios possibles. Notre intelligence relationnelle) détecte les corrélations cachées au sein des chaînes d’approvisionnement et des dynamiques concurrentielles que les outils traditionnels ne voient pas, dans une approche à la fois rigoureuse et flexible.

Quel univers d’investissement Fundy couvre-t-elle aujourd’hui ?

Aujourd’hui, Fundy couvre plus de 54’000 instruments, principalement des actions, sans restriction géographique, et permet d’avoir une vision véritablement globale des marchés. La plateforme met toutefois un accent particulier sur certaines thématiques. C’est le cas, par exemple, de la technologie, de la santé ou des grandes transitions énergétiques, dans la mesure où elles structurent de plus en plus les allocations à long terme.

Fundy couvre également les segments small et mid caps, souvent moins bien couverts par les outils traditionnels.

Combien de critères de sélection utilisez-vous pour chaque entreprise ?

Chaque entreprise est analysée à travers plusieurs dizaines de critères. Ils combinent à la fois des données financières classiques, des indicateurs de risque et de liquidité, ainsi que des critères sectoriels et thématiques. Pour les thématiques que nous avons développées, nous y intégrons également des données qualitatives, structurées selon notre propre méthodologie de classification. L’objectif n’est pas d’accumuler les filtres, mais de construire une lecture cohérente, lisible et directement exploitable par le gérant dans son processus décisionnel.

À quel niveau l’intelligence artificielle crée-t-elle le plus de valeur dans Fundy ?

Elle intervient d’abord sur la structuration et la classification des données. Elle aide à transformer des volumes d’informations complexes en éléments lisibles et exploitables. Elle permet ensuite d’accélérer considérablement les phases d’analyse. Pour donner un ordre de grandeur : une analyse de qualité institutionnelle qui coûtait plusieurs milliers de francs et plusieurs jours de travail peut désormais être générée à la demande pour quelques francs, en quelques secondes.

Enfin, elle joue un rôle important dans la génération d’idées d’investissement, en ouvrant de nouvelles pistes de réflexion. L’IA n’a toutefois pas vocation à décider à la place du gérant. Elle sert plutôt à accroître ses capacités.

Envisagez-vous, à terme, d’ouvrir Fundy au fixed income ?

Le fixed income est déjà partiellement couvert dans notre univers d’investissement. Nous poursuivons l’extension de cette couverture, mais c’est une classe qui soulève des défis spécifiques, notamment en matière de qualité des données, de liquidité et de structuration des instruments. Plutôt que d’élargir trop rapidement notre spectre, nous privilégions une montée en puissance progressive, avec l’objectif de proposer, le moment venu, un niveau de qualité, de cohérence et de profondeur d’analyse équivalent à celui que nous avons déjà atteint sur les actions.

Quel est le modèle économique sur lequel repose Fundy ?

Aujourd’hui Fundy est accessible à nos utilisateurs beta gratuitement, puisque nous sommes toujours en phase de test avancé, avec un lancement prévu au premier trimestre 2026. À terme, nous envisageons un modèle B2B qui dépendra largement des fonctionnalités que nous mettrons à la disposition de nos futurs utilisateurs, qu’ils soient gérants indépendants, banquiers privés, family offices ou institutionnels.

Comment Fundy se différencie-t-elle des robo-advisors ou des plateformes existantes ?

La différence est fondamentale. Un robo-advisor propose des allocations standardisées, souvent limitées aux ETFs, dans une logique de « black box ». Fundy, au contraire, donne au gérant le contrôle total. Il construit sa propre stratégie, choisit ses instruments et exécute en un clic auprès de son dépositaire existant.

Quelles sont vos prochaines étapes ?

Nous voulons d’abord accélérer l’adoption de Fundy auprès des professionnels de la gestion, en renforçant sa visibilité et son usage au quotidien. En parallèle, nous poursuivons l’enrichissement des fonctionnalités d’analyse et d’optimisation, tout en accordant une attention constante à la simplicité, à la rapidité et à l’ergonomie de l’interface.

Nous avançons également sur des intégrations avec les outils qu’utilisent déjà les gérants, tels que des PMS, des plateformes d’exécution ou des solutions partenaires de structuration de produits.

Plus largement, comment voyez-vous évoluer la construction et la gestion de portefeuilles au cours des prochaines années ?

Nous allons clairement vers une gestion de plus en plus personnalisée, portée par le développement de l’advisory et par des attentes accrues des clients en matière de transparence. Les décisions d’investissement devront non seulement se traduire par de la performance, mais aussi être compréhensibles, traçables et justifiables.

Dans ce contexte, la technologie et l’intelligence artificielle s’imposeront comme des outils d’aide à la décision incontournables, sans pour autant se substituer au rôle du gérant. On assistera parallèlement à un recul des produits indiciels ou trop standardisés au profit de solutions construites sur mesure, en fonction des convictions et des contraintes spécifiques de chaque client, mais à un coût bien plus compétitif.

Laurent Forestier

Atonra

Depuis maintenant cinq ans, Laurent Forestier officie chez Atonra en tant que Chief Operating Officer. Après avoir débuté sa carrière dans l’aluminium, il a d’abord rejoint Lombard Odier en 2001 comme chef de projet senior, puis il en a dirigé les opérations nord-américaines depuis Montréal, à partir de 2011. De retour en Suisse, il a intégér Edmond de Rothschild en 2016 comme responsable du client & business management pour la banque privée suisse. Laurent Forestier est titulaire d’un MSc en ingénierie de l’ETH Zurich.

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Face à la montée en complexité des portefeuilles, à la place croissante des actifs non cotés et à la pression réglementaire, les outils technologiques changent de nature chez les gérants indépendants. Étienne de Bejarry, qui vient d’ouvrir le bureau de la plateforme Addepar en Suisse, décrypte ici les choix d’architecture, d’automatisation et de traitement des données qui redéfinissent leur quotidien.

Par Jérôme Sicard

Quels sont aujourd’hui les principaux axes de recherche et développement chez Addepar ?

L’entreprise consacre plus de 100 millions de dollars par an à la R&D, avec près de la moitié de ses effectifs dédiée au produit, à l’ingénierie et à l’infrastructure de données.

Pour ce qui relève de l’infrastructure de données. Addepar a investi massivement dans une architecture qui repose notamment sur Databricks. Elle permet de traiter plus de 450 flux de données issus de banques dépositaires dans le monde entier. Cette approche vise à garantir une qualité de données élevée, une intégration fluide avec des systèmes tiers et un haut niveau de sécurité, tout en assurant la scalabilité de la plateforme.

Le deuxième axe porte sur l’intelligence artificielle et l’automatisation. Addepar développe des agents intelligents, des chatbots et des outils d’automatisation de workflows destinés à simplifier le quotidien de ses utilisateurs. L’objectif est clair : réduire la charge opérationnelle, limiter les interventions manuelles et permettre aux équipes de se concentrer sur des tâches à plus forte valeur ajoutée.

Enfin, un troisième axe stratégique concerne la gestion des actifs alternatifs et privés. Aujourd’hui, Addepar agrège environ 8’000 milliards de dollars d’actifs et 40% sont investis dans des classes d’actifs non cotées. Addepar a développé des solutions capables de lire, analyser et traiter automatiquement les documents émis par les genGPs pour une intégration fiable et continue de ces données complexes.

Quelles solutions développées à l’international vous paraissent particulièrement pertinentes pour les gérants de fortune indépendants en Suisse ?

Les gérants de fortune indépendants évoluent dans un environnement de plus en plus exigeant, qui requiert des outils à la fois puissants et flexibles. C’est précisément sur ce terrain qu’Addepar a concentré une partie importante de ses développements ces dernières années.

La plateforme repose sur une logique de personnalisation avancée. Chaque profil utilisateur — compliance officer, relationship manager, portfolio manager, direction ou risk officer — peut disposer de tableaux de bord, d’indicateurs et de rapports spécifiquement adaptés à ses responsabilités et à ses objectifs. L’outil n’est pas conçu comme un système figé, mais comme un environnement évolutif, capable de s’ajuster dans le temps aux besoins opérationnels des équipes.

Cette flexibilité s’étend également au traitement des actifs alternatifs. Addepar a développé un module Alternative Data Management pour automatiser l’intégration d’investissements souvent transmis sous forme de documents non structurés, envoyés par email. Ces données sont traitées sans intervention manuelle et converties directement en transactions exploitables, ce qui répond à une problématique très concrète rencontrée par de nombreux gérants en Suisse.

Comment expliquez-vous le retard des gérants indépendants suisses en matière de digitalisation ?

Il s’explique en grande partie par l’évolution rapide de leur environnement. Ces dernières années ont été marquées par un durcissement réglementaire, notamment avec l’introduction de la licence FINMA, ainsi que par une complexification croissante des portefeuilles, multi-banques, multi-juridictions. L’intégration d’actifs – produits structurés & alternatifs par exemple – est devenue nettement plus sophistiquée.

Par ailleurs, le métier de gérant indépendant repose historiquement sur la relation humaine, la confiance et la proximité avec les clients. La technologie n’a longtemps été perçue que comme un support secondaire, voire comme une contrainte, plutôt que comme un levier stratégique. À cela s’ajoute le fait que de nombreux outils digitaux ont été considérés avant tout comme des centres de coûts, sans bénéfice immédiat clairement identifiable.

Comment voyez-vous évoluer le marché des PMS en Suisse dans les prochaines années ?

C’est un marché très concurrentiel, ce qui constitue un avantage pour les gérants, qui disposent d’un large éventail de solutions. Cependant, tous les acteurs ne sont pas égaux face aux investissements nécessaires pour intégrer les nouvelles technologies.

À moyen terme, les PMS qui parviendront à s’imposer auront su anticiper les besoins futurs du marché, en investissant de manière significative dans la recherche et le développement. Les gérants devront être en mesure de faire plus avec moins, tout en répondant aux attentes d’une nouvelle génération de clients, plus exigeante en matière de personnalisation, de transparence et d’expérience digitale.

La capacité à proposer des rapports entièrement sur mesure, des interfaces modernes et des applications mobiles adaptées aux usages deviendra un facteur clé de différenciation. Dans ce contexte, l’expérience digitale offerte aux clients finaux s’imposera comme un élément stratégique à part entière.

Comment intégrez-vous les actifs non cotés pour tendre à une vision consolidée des portefeuilles ?

Comme je le disais, près de 40 % des actifs agrégés sur la plateforme sont investis dans le private equity, l’immobilier, les investissements directs ou d’autres actifs réels. Pour répondre aux spécificités de ces classes d’actifs, Addepar a développé des outils qui se connectent directement aux portails des general partners, analysent automatiquement les documents reçus et génèrent les transactions correspondantes dans la plateforme. Cette approche garantit une vision consolidée des portefeuilles avec des données fiables et historisées dans le temps.

En complément, Addepar a mis en place des outils de projection de cash-flows et de liquidité à long terme, reposant sur une vaste base de données anonymisée de fonds privés. Ces fonctionnalités permettent d’effectuer des scénarios réalistes et de proposer des benchmarks de performance pertinents, en fonction des stratégies et des profils d’investissement.

Quelle place accordez-vous à l’intelligence artificielle et à l’analyse prédictive dans un PMS ?

Elle est notamment utilisée pour automatiser le traitement des documents liés aux actifs alternatifs, mais aussi pour alimenter des chatbots capables de répondre à des requêtes complexes à partir des données disponibles sur la plateforme.

Au-delà de ces premiers cas d’usage, Addepar travaille sur l’automatisation de workflows opérationnels complets : onboarding des clients, contrôles réglementaires, réconciliations de données bancaires. L’objectif est de fluidifier les processus et de réduire significativement les tâches manuelles.

À terme, l’IA jouera un rôle central dans le périmètre fonctionnel des PMS, tout en restant encadrée par une validation humaine. Il ne s’agit pas de remplacer l’expertise des professionnels, mais de la renforcer, en leur donnant des outils capables d’améliorer l’efficacité, la fiabilité et la prise de décision.

Etienne de Bejarry

Addepar

Étienne de Bejarry occupe depuis juin 2025 les fonctions de Senior Account Executive chez Addepar, dont il pilote le développement commercial en Suisse. Addepar, plateforme tech pour les professionnels de l’investissement, a ouvert en octobre son bureau suisse à Genève. Après une solide expérience acquise dans le secteur du conseil en management, Etienne de Bejarry a travaillé ces cinq dernières années chez WealthArc où il a mis en œuvre et dirigé la stratégie commerciale.

Vous aimerez aussi

Adrian Cayarga

SPHERE LAB

« Les smart wallets ne constituent peut-être pas une rupture spectaculaire, mais une évolution structurelle. »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Par Jérôme Sicard

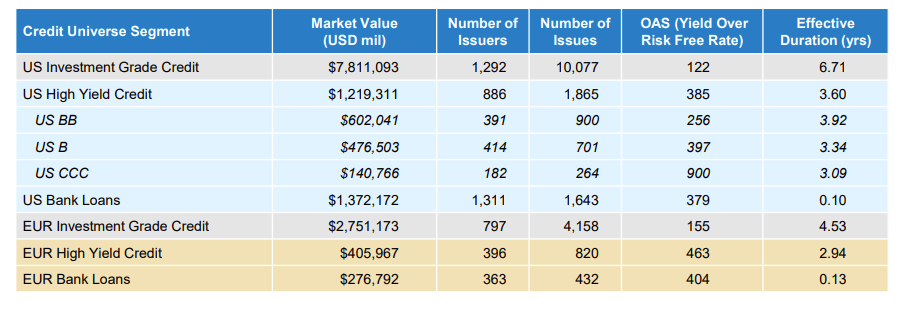

Quelles sont les grandes différences structurelles entre les marchés du crédit aux Etats-Unis et en Europe ?

Le marché du crédit américain est sensiblement plus vaste que son équivalent européen. Les deux marchés sont liquides, mais celui des États-Unis est environ trois fois plus important. Les segments européens du high yield et des prêts à effet de levier sont plus récents et de taille plus modeste. Le tableau ci-dessous en présente les principales caractéristiques.

Comment les politiques monétaires divergentes de la Fed et de la BCE ont-elles influencé les spreads de crédit de part et d’autre de l’Atlantique ?

La Réserve fédérale américaine a procédé à plusieurs baisses de taux, tout en conservant une marge de manœuvre avant d’atteindre ce qu’elle considère comme un taux neutre, situé entre 3 % et 3,25 %. Les marchés anticipent d’ailleurs que ce niveau sera atteint dans les douze prochains mois. Ces attentes ont contribué à la compression des spreads de crédit aux États-Unis.

Dans la zone euro, la Banque centrale européenne a abaissé ses taux plus rapidement et, avec un taux à 2 %, se situe déjà à un niveau considéré comme neutre. Cette politique a également favorisé la compression des spreads en Europe et soutenu de manière décisive les perspectives de croissance, ce qui renforce les fondamentaux des entreprises et contribue à des spreads plus resserrés.

Comment comparer aujourd’hui les risques de refinancement entre les émetteurs américains et européens ?

À l’échelle mondiale, le segment high yield a progressivement gagné en qualité de notation depuis la crise financière mondiale. Les émetteurs notés CCC ne représentent plus qu’environ 8 % du marché global. Ils étaient près de 15 % en 2007. Cette évolution s’explique par plusieurs facteurs, comme la migration des structures de capital notées single-B vers le marché des prêts, l’élimination de certains émetteurs CCC historiques à la suite des défauts et, enfin, une émission nettement plus faible de titres CCC depuis le changement de régime de taux en 2022.

La grande majorité des émetteurs sont aujourd’hui des entreprises mieux notées, génératrices de cash-flow, disposant d’un accès aux marchés de capitaux et capables de traverser un ralentissement macroéconomique. Les ratios de stress restent donc relativement faibles. Seuls 5,5 % du marché high yield européen et un peu moins de 6 % du marché américain se traitent à des niveaux de détresse, avec des spreads supérieurs à 750 points de base. Ces cas concernent principalement des structures de capital héritées, excessivement endettées, des entreprises aux perspectives dégradées, ou une combinaison des deux.

Nous ne constatons pas de différence majeure entre les États-Unis et l’Europe. Les entreprises solides, dotées de structures de capital adaptées – soit la grande majorité dans les deux régions – conservent un accès au financement et présentent des risques de refinancement limités. À l’inverse, les profils plus fragiles font face à des perspectives nettement plus contraintes, indépendamment de leur zone géographique.

Comment expliquer le resserrement des spreads européens malgré des perspectives de croissance plus faibles ?

Une croissance plus modérée n’est pas nécessairement défavorable aux spreads, car elle a conduit la BCE à assouplir sa politique monétaire. Tant que le ralentissement ne provoque pas une hausse significative des défauts, une croissance molle reste favorable aux marchés obligataires.

Le resserrement des spreads européens s’explique également par une forte demande des investisseurs pour le portage, des fondamentaux de crédit jugés sains et l’anticipation d’un soutien durable de la BCE. Des facteurs techniques et le positionnement des investisseurs jouent également un rôle important. Les flux entrants ont été soutenus face à une offre limitée, contribuant à maintenir les spreads à des niveaux serrés. L’analyse de périodes historiques de spreads durablement bas – comme entre 1992 et 1997 ou de 2004 à 2007 – montre d’ailleurs que ceux-ci peuvent rester comprimés même dans un contexte de croissance modérée.

Où identifiez-vous aujourd’hui les opportunités les plus attractives sur le marché du crédit : aux États-Unis ou en Europe ?

Des opportunités existent dans les deux régions, mais le crédit européen nous paraît particulièrement attractif. Le high yield européen et les prêts à effet de levier ont affiché des performances supérieures à celles de leurs homologues américains au quatrième trimestre 2024 comme sur l’ensemble de l’année.

Le crédit européen offre des opportunités de portage intéressantes, notamment sur le high yield et les CLO, où les spreads demeurent relativement plus larges qu’aux États-Unis. La dispersion entre secteurs et entre émetteurs crée par ailleurs un terrain propice à la gestion active.

Aux États-Unis, nous privilégions le portage sur les maturités courtes dans des segments tels que le high yield corporate, les produits structurés et les titres agency/MBS, où les rendements attendus sont élevés au regard de la volatilité, comparativement aux produits de spread de maturité plus longue.

Comment le rebond économique observé en Europe plus tôt cette année a-t-il influencé l’appétit des investisseurs pour le crédit européen ?

La résilience des perspectives économiques européennes a constitué un soutien majeur pour le crédit. En début d’année, la croissance dans les pays périphériques a d’abord surpassé celle du cœur de la zone euro. Puis, en mars, l’annonce de la volonté de l’Allemagne d’accroître ses investissements dans les infrastructures et la défense a fortement amélioré les anticipations de croissance, soutenant le sentiment sur le crédit corporate.

Malgré cette résilience, la croissance est restée inférieure à sa tendance de long terme, ce qui a permis à la BCE de réduire ses taux à mesure que l’inflation se rapprochait de 2 %. Ce contexte a renforcé l’appétit pour les actifs risqués, y compris le crédit.

Guillermo Felices

PGIM

Guillermo Felices occupe les fonctions de Global Investment Strategist chez PGIM Fixed Income. Avant de rejoindre le groupe en 2021, Guillermo Felices était responsable de la stratégie d’investissement et membre du Multi-Asset Investment Committee chez BNP Paribas Asset Management. Plus tôt dans sa carrière, il a dirigé la recherche en allocation d’actifs pour l’Europe pour l’Europe chez Barclays, qu’il avait rejoint en 2011. Il a également travaillé pour Citi, et à la Bank of England. Guillermo est titulaire d’un doctorat et d’un MA en économie de l’Université de New York, ainsi que d’une licence en économie de l’Universidad del Pacífico à Lima, au Pérou.

Vous aimerez aussi

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Facteur de transformation majeur dans les services financiers, l’intelligence artificielle bouleverse à la fois les organisations, les métiers et le marché de l’emploi. Automatisation des processus, montée en puissance de la data, évolution des compétences : Julie Guittard et Mathieu Raynot en analysent ici l’impact concret sur la place financière suisse.

Par Jérôme Sicard

Comment est-il possible d’évaluer aujourd’hui l’impact de l’intelligence artificielle sur l’emploi dans les services financiers en Suisse ?

L’arrivée de l’intelligence artificielle transforme profondément les modes de réflexion et de travail dans l’ensemble des secteurs économiques. Nous ne sommes encore qu’au début de mutations structurelles majeures, qui redéfiniront durablement le marché de l’emploi en Suisse comme à l’international. Les services financiers – banque, gestion d’actifs et assurance – sont particulièrement concernés par ces évolutions, car ils reposent largement sur des processus quotidiens répétitifs, fortement axés sur les données, ainsi que sur un volume important de tâches administratives et de support.

C’est précisément dans ces domaines que l’IA déploie aujourd’hui son potentiel. Elle permet l’automatisation de nombreuses tâches routinières, améliore sensiblement l’analyse des données, génère des contenus de synthèse personnalisés, facilite la traduction automatisée et adapte la communication au profil du client. L’IA remodèle également la relation entre les institutions financières et leurs clients, notamment à travers la création de chatbots disponibles en continu, ou des processus KYC de plus en plus digitalisés. En banque privée, elle facilite la préparation des reportings, la traduction instantanée et une communication plus fine et plus personnalisée.

Nous observons déjà certaines suppressions de postes, principalement dans les fonctions de type support, administratif et juridique. Cette évolution ne peut toutefois pas être attribuée uniquement à l’IA. Elle s’inscrit dans un contexte plus global, marqué par des tensions géopolitiques et économiques, des ajustements de taux d’intérêt, ainsi que par une consolidation importante des secteurs de la banque, de la finance et de l’assurance en Suisse. Elle s’est nettement accélérée au cours des trois dernières années. L’ensemble de ces facteurs contribue à un déséquilibre croissant entre l’offre et la demande sur le marché de l’emploi financier. Les recrutements existent toujours, mais ils se concentrent désormais sur des profils très spécialisés. En parallèle, de nombreux candidats disponibles présentent des profils devenus trop généralistes ou trop orientés back-office, avec une exposition limitée aux compétences en intelligence artificielle et aux nouveaux outils désormais requis.

Quel impact spécifique l’IA aura-t-elle sur les fonctions de back-office, d’opérations et de compliance ?

Ces fonctions figurent parmi les plus exposées aux transformations en cours. D’un côté, l’IA augmente nettement la qualité, la rapidité et la fiabilité de ces activités, en les alignant sur des standards professionnels beaucoup plus élevés qu’auparavant. Elle contribue ainsi à une forme d’institutionnalisation des processus, avec des normes, des contrôles et des capacités techniques renforcés.

De l’autre côté, cette évolution exerce une pression accrue sur les collaborateurs, qui doivent aujourd’hui maîtriser à la fois les compétences techniques propres à leur métier et les avancées en matière de technologie, d’automatisation et d’IA. Les postes très segmentés de back-office, déjà en déclin depuis une dizaine d’années, ont été progressivement remplacés par des fonctions plus transversales, telles que les Business Analysts ou les Project et Process Managers, permettant de réduire significativement la taille des équipes opérationnelles. L’IA représente aujourd’hui un second palier de transformation, qui s’intègre directement dans les tâches quotidiennes des opérations et de la compliance et renforce fortement la dimension data et analytique de ces fonctions.

Sommes-nous plutôt dans la transformation des métiers ou dans la suppression d’emplois ?

La question n’oppose pas transformation des métiers et suppression d’emplois. Les deux dynamiques coexistent. Le déploiement de l’IA ouvre indéniablement des opportunités d’apprentissage, de montée en compétences et de création de nouveaux rôles. De nombreuses fonctions opérationnelles ont déjà intégré des outils d’automatisation ou d’analyse intelligente, permettant des gains de temps significatifs et une amélioration de la performance.

Dans le même temps, cette évolution s’accompagne d’une réduction des postes reposant principalement sur des processus manuels ou très répétitifs. Cette tendance touche désormais les départements informatiques. L’arrivée d’outils capables de générer du code ou d’assister fortement le développement réduit la charge de travail de certains développeurs et remet en question la nécessité de maintenir des équipes aussi étoffées qu’auparavant. Dans plusieurs institutions, les équipes IT ont été réduites de manière significative ces douze à vingt-quatre derniers mois, et cette évolution se reflète clairement dans le marché de l’emploi, avec une baisse marquée des offres dans ce domaine.

Quelles compétences deviennent indispensables pour rester employable dans les services financiers à l’ère de l’IA ?

Le marché de l’emploi se complexifie rapidement, et il devient indispensable de développer des compétences en phase avec les nouvelles exigences technologiques et opérationnelles. Deux grandes voies se dessinent aujourd’hui.

La première consiste à se spécialiser dans des fonctions à forte valeur ajoutée, soutenues par la formation continue et des certifications professionnelles, afin de compléter les capacités offertes par l’IA. Cette spécialisation s’accompagne souvent d’une hybridation des compétences, combinant expertise financière, maîtrise des outils numériques et compréhension des cadres réglementaires.

La seconde voie concerne les profils davantage orientés vers la relation client et le développement commercial. La capacité à instaurer une relation de confiance, à accompagner des clients privés ou institutionnels sur le long terme et à comprendre leurs besoins complexes reste un atout central. Dans ces métiers, la dimension humaine demeure irremplaçable, d’autant plus sur la place financière suisse.

À l’inverse, une partie des fonctions administratives et opérationnelles constitue aujourd’hui le segment le plus exposé à l’automatisation à moyen terme, avec un risque réel de disparition progressive de certains postes dans les dix à quinze prochaines années. Cela représente le « ventre mou » du marché, et doit être pris au sérieux tant par le secteur privé que par les pouvoirs publics.

Voyez-vous émerger de nouveaux profils ou de nouveaux métiers liés à l’IA dans la finance ?

Oui. Les profils les plus recherchés sont désormais des experts métiers capables de maîtriser les outils d’IA et de les intégrer concrètement dans leur activité quotidienne. On observe l’émergence de nouveaux rôles, tels que les AI Business Analysts intégrés aux équipes opérationnelles, les spécialistes data et IA dans les départements risques, conformité ou investissement, les experts en modélisation prédictive, en gouvernance et qualité des données, ainsi que les professionnels de la cybersécurité.

Une part importante des métiers de 2030 n’existe pas encore, et les cycles de transformation s’accélèrent fortement depuis la crise du Covid, l’IA venant s’ajouter à des évolutions déjà engagées, comme le télétravail ou la digitalisation des processus.

La Suisse est-elle en avance ou en retard par rapport aux autres places financières ?

La Suisse se situe dans une position intermédiaire. Elle dispose de bases solides, avec des infrastructures robustes, des compétences techniques élevées et un écosystème académique de qualité. En revanche, elle avance souvent de manière plus prudente que d’autres places financières, en raison d’un cadre réglementaire exigeant, d’une culture du risque plus conservatrice et d’une gouvernance parfois plus lente à intégrer les innovations. Les autres places financières sont scrutées également de près. Cette approche privilégie la qualité, la fiabilité et la sécurité, ce qui constitue un avantage compétitif important, notamment en banque privée, en gestion de fortune et en assurance.

L’IA requiert-elle des stratégies spécifiques de déploiement ?

Oui. Le déploiement de l’IA nécessite une vision stratégique claire, une gouvernance rigoureuse des données et une gestion des risques adaptée, avec des mécanismes de supervision humaine. Il implique également une stratégie RH cohérente, intégrant la montée en compétences, l’accompagnement du changement et une communication interne et externe renforcée. Si l’IA transforme profondément les outils et les processus, l’investissement dans le capital humain, les soft skills et la capacité d’adaptation demeure plus que jamais central.

Julie Guittard

Michael Page

Spécialisée dans le recrutement au sein du secteur bancaire et des services financiers en Suisse romande, Julie Guittard est senior manager chez Michael Page. Elle a plus de 14 ans d’expérience dans la gestion de talents. Au cours de sa carrière, elle a dirigé des équipes et couvert un large éventail de postes dans les domaines du risque, de la conformité, de la finance, des investissements, des opérations et du front office pour des banques privées, des asset managers et des gestionnaires de fortune.

Mathieu Raynot

Michael Page

Diplômé d’un Master en Management, Spécialisation Négociation d’Affaires, Mathieu Raynot a rejoint la Division Banking & Financial Services de Michael Page à Genève en 2014. Onze années plus tard, il s’est spécialisé sur les métiers techniques en opérations, en risque & compliance, en investissement et en gestion de fortune pour une clientèle composée de banques privées, de sociétés de gestion, de family offices, d’assets managers, de trusts, de fintechs et d’acteurs de l’assurance. Il accompagne aujourd’hui tant des jeunes diplômés que des profils experts sur ces métiers de la finance, et intervient également dans des écoles et différents cercles économiques locaux.

Vous aimerez aussi

Adrian Cayarga

SPHERE LAB

« Les smart wallets ne constituent peut-être pas une rupture spectaculaire, mais une évolution structurelle. »

Dominik Buholzer

Finews

Aquila Investment Partner : un nouveau relais de croissance au sein du groupe

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands