Die komplette Reihe

-

- Guillermo Felices

- Global investment strategist, fixed income

- PGIM

„USA vs. Europa – Zwei unterschiedliche Märkte, zwei unterschiedliche Dynamiken“

Von Jérôme Sicard

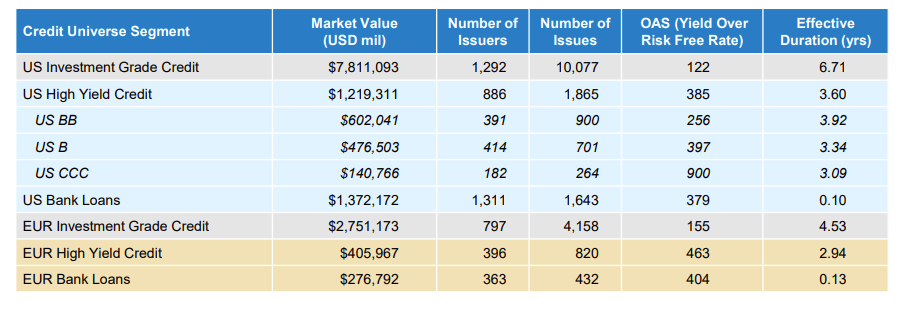

Was sind die wichtigsten strukturellen Unterschiede zwischen den US- und europäischen Kreditmärkten ?

Der US-Kreditmarkt ist deutlich grösser als der europäische. Beide sind liquide, aber der US-Markt ist rund dreimal so gross. Die europäischen High-Yield- und Kreditmärkte sind jünger und kleiner. Die wichtigsten Kennzahlen sind in der nachfolgenden Tabelle dargestellt.

Wie haben die divergierenden geldpolitischen Massnahmen der Fed und der EZB die Credit Spreads die beiden Seiten des Atlantiks beeinflusst?

Die Fed hat die Zinsen mehrfach gesenkt, hat aber noch einen gewissen Spielraum, bevor sie das von ihr als neutral betrachtete Zinsniveau zwischen 3–3,25 % erreicht. Die Märkte preisen bereits ein, dass dieses Niveau innerhalb der nächsten zwölf Monate erreicht wird. Diese Erwartungen haben zur Kompression der Corporate Spreads beigetragen.

Im Euroraum hat die EZB schneller gesenkt und mit einem Einlagesatz von 2 % bereits ein neutrales Niveau erreicht. Dies hat ebenfalls zu einer Spread-Kompression in Europa geführt und die Wachstumsaussichten deutlich gestützt, was die Fundamentaldaten von Unternehmen stärkt – und folglich zu engeren Spreads führt.

Wie vergleichen sich die Refinanzierungsrisiken zwischen Emittenten in den USA und in Europa heute?

Weltweit hat sich das High-Yield-Segment seit der globalen Finanzkrise schrittweise hin zu höherer Ratingqualität entwickelt – CCC-Titel machen nur noch 8 % des globalen Marktes aus, gegenüber nahezu 15 % im Jahr 2007. Dafür waren mehrere Faktoren ausschlaggebend, darunter die zunehmende Verlagerung von Kapitalstrukturen im Single-B-Bereich in den Kreditmarkt, die Bereinigung eines Teils der älteren CCC-Emissionen durch Ausfälle sowie eine seit dem Zinsregimewechsel im Jahr 2022 deutlich geringere Emission von CCC-Papieren.

Infolgedessen handelt es sich bei der überwiegenden Mehrheit der Emittenten um solide Unternehmen, die Cash generieren, Zugang zu den Kapitalmärkten haben und konjunkturelle Abschwächungen bewältigen können. Entsprechend sind Stressquoten relativ niedrig: nur 5,5 % des europäischen HY-Marktes und knapp unter 6 % des US-HY-Marktes handeln auf Distressed-Niveaus (Spread > 750 Basispunkte). Die meisten dieser Titel zeichnen sich durch überhöhte Verschuldung alter Kapitalstrukturen, schwächere Geschäftsmodelle – oder beides – aus.

Wir sehen keinen wesentlichen Unterschied zwischen den USA und Europa: Solide Unternehmen mit angemessenen Kapitalstrukturen (also die grosse Mehrheit beider Märkte) haben Zugang zu den Kapitalmärkten, und die Refinanzierungsrisiken sind gering. Unternehmen mit schwachen Profilen haben deutlich schwierigere Refinanzierungsperspektiven – unabhängig von ihrer geografischen Zugehörigkeit.

Was erklärt die Verengung der europäischen Spreads trotz eines schwächeren Wachstumsausblicks?

Schwächeres Wachstum muss Spreads nicht belasten, weil es niedrigere Leitzinsen durch die EZB induziert. Solange das Wachstum nicht so schwach ist, dass die Ausfälle steigen, ist ein „weiches“ Umfeld positiv für Fixed Income.

Die Verengung der europäischen Spreads ist zudem auf starke Carry-Nachfrage der Anleger, günstige Kreditfundamentaldaten und Erwartungen weiterer Unterstützung durch die EZB zurückzuführen. Europäische Spreads bleiben auch aufgrund technischer Faktoren und Anlegerpositionierung eng. Zuflüsse waren stark im Vergleich zum begrenzten Angebot, was enge Spreads begünstigt.

Ein Blick auf historische Phasen anhaltend enger Spreads – wie 1992–1997 und 2004–2007 – zeigt, dass Spreads auch bei moderatem Wachstum eng bleiben können.

Wo sehen Sie derzeit die attraktivsten Chancen im Kreditmarkt – in den USA oder in Europa?

In beiden Regionen ergeben sich Chancen, wobei europäische Kreditmärkte als besonders attraktiv gelten. Europäisches High Yield und Leveraged Loans erzielten im 4. Quartal 2024 sowie im Gesamtjahr höhere Renditen als ihre US-Pendants.

Europäische Kreditmärkte bieten überzeugende Carry-Möglichkeiten, insbesondere im High-Yield-Bereich und bei CLOs, wo die Spreads im Vergleich zu den USA weiterhin relativ ausgeweitet sind. Die Streuung zwischen Sektoren und Emittenten eröffnet ein fruchtbares Umfeld für aktives Management.

In den USA bevorzugen wir Front-End-Carry in Segmenten wie Corporate HY, strukturierten Produkten und Agency/MBS, wo die erwarteten Renditen im Verhältnis zur Volatilität höher sind als bei Spread-Produkten mit längerer Laufzeit.

Wie hat die wirtschaftliche Erholung in Europa zu Beginn des Jahres die Anlegernachfrage nach europäischen Kreditmärkten beeinflusst?

Die Widerstandsfähigkeit der europäischen Konjunktur war ein eindeutiger positiver Faktor für Kreditmärkte. Zu Jahresbeginn übertraf das Wachstum in der Peripherie dasjenige im Kern. Nach den Meldungen im März, dass Deutschland mehr in Infrastruktur und Verteidigung investieren wolle, stiegen die Wachstumserwartungen für Deutschland deutlich und stützten das Sentiment im Corporate-Credit-Segment.

Trotz dieser Robustheit blieb das Wachstum unter dem Trend, sodass die EZB die Zinsen senken konnte, während die Inflation sich der 2 %-Marke näherte. Dies stärkte das Vertrauen in risikobehaftete Anlagen, einschliesslich Kredit.

Guillermo Felices

PGIM

Guillermo Felices ist Principal und Global Investment Strategist im Bereich Fixed Income bei PGIM mit Sitz in London. Bevor er im August 2021 zum Unternehmen kam, war Felices Head of Investment Strategy und Mitglied des Multi-Asset Investment Committee bei BNP Paribas Asset Management. Früher in seiner Karriere leitete er die Asset-Allocation-Forschung für Europa bei Barclays, wo er 2011 eingetreten war. Er arbeitete zudem für Citi und bei der Bank of England. Guillermo Felices hat einen PhD und einen Master in Wirtschaftswissenschaften der New York University (Fulbright-Stipendiat) und einen Bachelor in Wirtschaftswissenschaften der Universidad del Pacifico in Lima, Peru.

Sie werden auch mögen

KI-Umfrage

Dr. Tatiana Agnesens

Prof. Dr. Manfred Stüttgen

« Eine präzise Bestandsaufnahme des KI-Einsatzes bei unabhängigen Vermögensverwaltern. »

KI-Umfrage

Dr. Tatiana Agnesens

Prof. Dr. Manfred Stüttgen

« Eine präzise Bestandsaufnahme des KI-Einsatzes bei unabhängigen Vermögensverwaltern. »

SPHERE

The Swiss Financial Arena

Seit der Gründung im Jahr 2016 unterstützt und vernetzt SPHERE die Community der Schweizer Finanzbranche. SPHERE ermöglicht den Austausch, sei es mit dem vierteljährlich erscheinenden Magazin, den beiden Sonderausgaben für institutionelle Anleger, der Website, den Newsletter und den Veranstaltungen, die das ganze Jahr hindurch durchgeführt werden. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine