Private Debt

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Generation Alfa ist auf festverzinsliche Wertpapiere spezialisiert und hat im Laufe der Zeit eine umfassende Expertise im Bereich der privaten Schuldtitel aufgebaut. Das Unternehmen ist in der Realwirtschaft verankert und spricht Kunden an, die attraktive Renditen, eine bessere Transparenz als bei Private Equity und originellere Lösungen als die gängigen Standards im Anleihebereich suchen.

Von Jérôme Sicard

Welche internen Regeln haben Sie bei Generation Alfa für die Verwaltung Ihrer Portfolios festgelegt?

Wir haben einen Investitionsrahmen geschaffen, um unseren Managern Orientierung zu geben, insbesondere hinsichtlich der wichtigsten Themen, auf die sie sich konzentrieren sollten. Dieser Rahmen gibt eine Richtlinie vor, aber es geht nicht darum, eine feste Allokation wie bei der klassischen diskretionären Verwaltung vorzuschreiben.

Unsere Manager behalten echte Freiheit bei ihren Entscheidungen, sofern sie den Geist des Hauses respektieren. Es kommt nicht in Frage, dass „Cowboy”-Profile ihre Ansichten ohne Absprache durchsetzen. Was wir von ihnen in erster Linie erwarten, ist, dass sie sich vor allem ihren Kunden widmen können.

Wir bitten sie daher, sich der Philosophie von Génération Alfa anzuschliessen, die über den Ansatz traditioneller Banken hinausgeht, der sich oft auf standardisierte Produkte konzentriert. Das bedeutet, sich stärker für die Realwirtschaft zu interessieren, insbesondere durch Direktinvestitionen.

In unserem Rahmen möchten wir an die historische Rolle der Banken anknüpfen: die Wirtschaft zu finanzieren, anstatt an den Märkten zu spekulieren. Und unsere Kunden verstehen heute oft besser eine konkrete Investition in ein KMU als eine Position in einem Wertpapier wie Nvidia.

Welche Ausrichtung bevorzugen Sie?

Wir haben einen starken Fokus auf Anleihen, den wir übrigens schon immer hatten. Und wir suchen nach originellen Strategien und Themen, die nicht unbedingt in traditionellen Fonds zu finden sind. So wollen wir uns differenzieren, indem wir einen echten Mehrwert schaffen, der sich von den üblichen Standardlösungen auf dem Markt abhebt. Es ist heute ziemlich schwierig geworden, zwischen einem Pimco Investment Grade-Fonds und seinem ETF-Pendant zu entscheiden. Es gibt keinen wirklichen Unterschied zwischen ihnen.

Worin bestehen diese Strategien und Themen, die Sie erwähnen?

Der Energiesektor ist ein gutes Beispiel. Er wird von den grossen Häusern oft aus ESG-Gründen gemieden, obwohl sich die Unternehmen in diesem Sektor stark weiterentwickelt haben. Einige, die historisch mit fossilen Brennstoffen verbunden waren, erzielen heute 50 % ihres Umsatzes mit erneuerbaren Energien. Diese Art von Wandel findet sich in klassischen Anleihenportfolios nicht wieder, was ihn zu einem interessanten, differenzierenden Thema mit einer höheren Rendite mit gleicher Qualität macht.

Ein weiterer wichtiger Schwerpunkt sind besicherte Kredite – insbesondere über CLOs. Diese Instrumente ermöglichen es uns, in bekannte mittelständische Unternehmen wie Afflelou, Labeyrie oder Verisure zu investieren, die diese Art von Anleihen emittieren. Im Gegensatz zu einer herkömmlichen Anleihe verfügen wir hier über materielle Sicherheiten. Das Kreditrisiko ist zwar höher, aber auch der Schutz ist deutlich grösser. Wir können unsere Anlage sogar entsprechend dem gewünschten Risiko kalibrieren, wie wir es früher mit Hypotheken erster, zweiter oder dritter Rangstufe getan haben.

Warum diese fast ausschliessliche Ausrichtung auf Privatschulden in dieser Welt der privaten Märkte?

Zunächst einmal ist da ein gewisses Mass an Klarheit. Wir verfügen intern nicht über die Ressourcen, um Private-Equity-Dossiers angemessen zu bearbeiten. Ausserdem ist unsere DNA eindeutig auf „Rendite und Anleihen” ausgerichtet, was Investoren anzieht, die uns ähnlich sind. Private Equity basiert jedoch auf vielen Faktoren, die wir nicht kontrollieren können. Private Debt hingegen bietet mehr Transparenz, weniger Willkürlichkeiten und vor allem regelmässige Cashflows – die im Mittelpunkt unserer Strategie stehen.

Schliesslich gibt es noch einen strukturellen Grund: Die aktuellen Bankenregulierungen, insbesondere Basel III, haben die Möglichkeiten der Banken zur Finanzierung der Realwirtschaft erheblich eingeschränkt. Der Finanzierungsbedarf ist jedoch stetig gestiegen, während die Bankbilanzen stagnieren und mit dieser Nachfrage nicht Schritt halten können. Das Ergebnis: Viele Unternehmen finden im traditionellen Kreislauf keine Finanzierung mehr.

Hier können wir ansetzen. Mit unserem Engagement im Bereich der privaten Schuldtitel ergänzen oder ersetzen wir die Banken bei der Wachstumsfinanzierung, insbesondere von Familienunternehmen, die Wachstumsprojekte verfolgen.

Welchen Umsatz erzielen die Unternehmen, auf die Sie sich konzentrieren?

Wir finanzieren Unternehmen mit einem Umsatz zwischen 5 und 200 Millionen. Das Spektrum ist recht breit, aber wichtiger als die Grösse, betrachten wir in erster Linie Wachstumsprojekte. Das ist das entscheidende Kriterium bei unserer Auswahl.

Wird die private Verschuldung in Bezug auf das Volumen denselben Weg einschlagen wie Private Equity?

Davon sind wir noch weit entfernt. Ich glaube, Private Equity hat weltweit ein Volumen von fast 8’000 Milliarden Dollar. Private Debt liegt nur bei etwa 1’500 Milliarden. Es verzeichnet zwar ein starkes Wachstum, aber ich denke, dass die aufgenommenen Beträge immer unter denen von Private Equity bleiben werden.

Allerdings ist die Dynamik vorhanden, getragen von einem strukturellen Trend: Die Bankenregulierung schränkt die Fähigkeit der Banken, die Realwirtschaft zu finanzieren, zunehmend ein. Dieser ungedeckte Bedarf treibt das Wachstum des Marktes für Privatschulden weiter an.

Was bremst seine Entwicklung?

Private Debt erfordert, viel mehr als Private Equity, einen sehr rigorosen Ansatz, insbesondere bei der Strukturierung der Dossiers. Es handelt sich um eine Anlageklasse, die sich nur schwer industrialisieren lässt, im Gegensatz zu Bankkrediten, die in grossem Massstab standardisiert werden können.

Aber dieses Hindernis ist unserer Meinung nach, eine Chance: Es schafft eine Eintrittsbarriere, die den Mehrwert derjenigen erhöht, die dieses Geschäft wirklich beherrschen. Auf unserer Ebene können wir uns auf Dossiers konzentrieren, die heute für grosse Investmentfonds zu klein und für Banken zu komplex sind. So können wir in die Strukturierung Bedingungen zugunsten unserer Kunden einfliessen lassen, die wir nicht erreichen könnten, wenn wir uns an 60-Millionen-Transaktionen grosser Investmentfonds beteiligen müssten.

Welche wesentlichen Vorteile sehen Sie in Private Debt?

Für den Anleger ist es die Sichtbarkeit der angestrebten Rendite. Sie ist viel besser. Wenn er eine Liquiditätsprämie akzeptiert, kann er mit einer doppelt so hohen Rendite wie bei einer klassischen liquiden Anleihe rechnen. Für uns, für Generation Alfa, ist es eine Frage der Positionierung. Im Gegensatz zu den meisten Managern oder Banken, die auf Private Equity und attraktive Geschichten setzen – um nur dieses Beispiel zu nennen: die Möglichkeit, in Space X zu investieren –, wählen wir einen pragmatischeren Ansatz und ziehen es vor, uns in einem wenig erforschten Bereich zu profilieren, anstatt uns in einem zu wettbewerbsintensiven Markt zu verlieren.

Mirko Visco

Generation Alfa

Mirko Visco ist einer der Mitbegründer von Generation Alfa, wo er heute als CEO tätig ist. Er ist auch am Investmentmanagement beteiligt. In dieser Funktion ist er für den Anleihebereich und Direktinvestitionen wie Privatschulden und Renditeimmobilien verantwortlich. Die ersten Direktinvestitionen von Génération Alfa wurden bereits 2009 getätigt. Bis heute hat Mirko mehr als 50 Direktinvestitionen in Form von Einzeltranchen oder Co-Investitionen abgeschlossen. Von 1997 bis 2006 arbeitete er bei Merrill Lynch in Genf, wo er für das Advisory-Team verantwortlich war. Mirko hat einen Bachelor-Abschluss in HEC der Universität Genf.

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

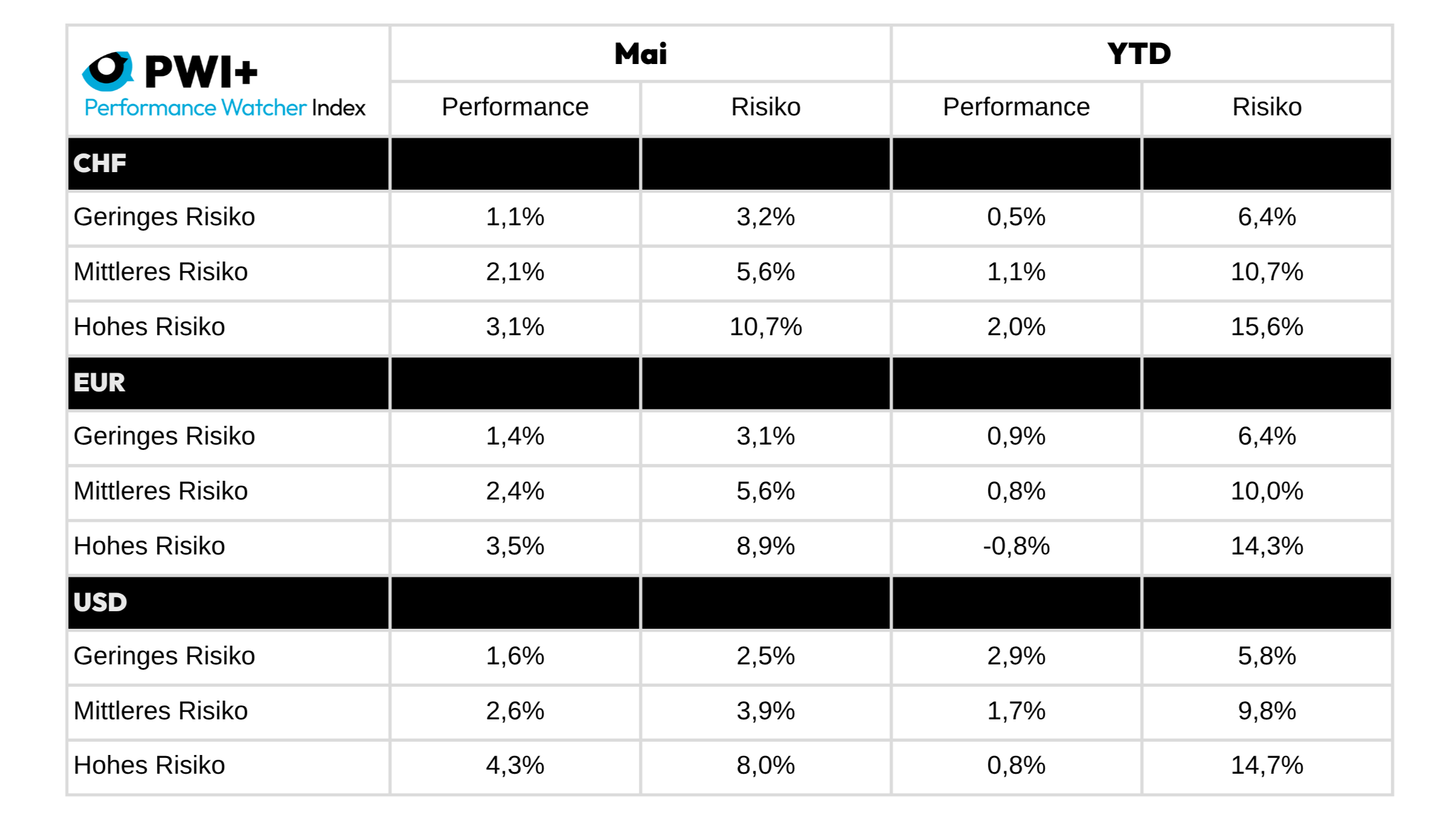

Auch im Mai waren die Märkte wieder etwas unruhig. Handelsspannungen, anhaltende Inflation und geopolitische Unsicherheiten hielten die Anleger in Atem und dennoch gab es auch einige positive Aspekte.

Aktien verzeichneten im Mai eine solide Erholung. In den USA stieg der S&P 500 um 6 %, getragen von der guten Entwicklung der Technologie- und Gesundheitswerte. Die wichtigsten europäischen Indizes folgten diesem Trend, wobei der Euronext 100 dank einer nachlassenden Inflation und zufriedenstellender Wachstumsdaten um rund 4 % zulegte. In Japan legte der Nikkei 225 dank stabiler Wirtschaftsdaten und ermutigender Ergebnisse um 5 % zu.

Im Vereinigten Königreich stieg der FTSE 100 um 2,6 %, da die Bank of England ihre Zinsen senkte und Energieunternehmen weiterhin solide Renditen erzielten. Sogar die chinesischen Märkte profitierten von einem Aufschwung: Der Shanghai-Index stieg um 2,2 % und der Hang Seng in Hongkong legte um 2,1 % zu, unterstützt durch einen Zollstreit-Waffenstillstand zwischen den USA und China Mitte Monats.

Die Anleihemärkte erlebten einen ruhigeren Monat. Die Renditen für US-Staatsanleihen gingen zurück, da nach einem Rückgang des BIP um 0,2 % im ersten Quartal erneut Wachstumssorgen aufkamen. Trotz dieser Abschwächung stürzten sich die Anleger nicht auf langfristige Anleihen, was von anhaltender Vorsicht zeugt.

In Europa hielt die EZB ihren Leitzins unverändert bei 2,25 %, deutete jedoch weitere Senkungen an, sollte sich der Inflationsrückgang fortsetzen. In Grossbritannien führte die Senkung des Leitzinses der Bank of England auf 5,0 % zu einem Rückgang der Renditen britischer Staatsanleihen, obwohl die Inflation im April leicht auf 3,5 % angestiegen war.

Die Rohstoffe verzeichneten insgesamt einen stabilen Monat. Gold legte um 1,6 % zu, da Anleger in einem nervösen Markt nach sicheren Anlagen suchten. Die Ölpreise blieben stabil, gestützt durch eine solide Nachfrage und Versorgungsängste, während Erdgas leicht nachgab.

Der US-Dollar schwächte sich im Mai leicht ab, während das britische Pfund dank der Zinssenkung der BoE um 1,35 % zulegte. Auch der Euro verzeichnete einige Gewinne, unterstützt durch Andeutungen der EZB auf Zinssenkungen und eine Verlangsamung der Inflation.

Der Mai war dank besserer Wachstumsdaten und einer Entspannung der Handelsspannungen ein guter Monat für Aktien. Anleihen blieben stabil, und auch Rohstoffe fanden ein gewisses Gleichgewicht.

Vor diesem Hintergrund zeigten Multi-Asset-Portfolios, gemessen an unserem PWI+-Index, eine bemerkenswert gleichmässige Performance. Die aggressivsten Portfolios profitierten natürlich von der Performance der Aktien. Darüber hinaus wurden auf USD lautende Mandate durch den schwachen Dollar begünstigt, der ihren internationalen Engagements zugute kam. Das Risiko hat sich etwas normalisiert und liegt nach einer Phase extremer Volatilität nun leicht unter dem Zielwert.

Da die Bewertungen weiterhin hoch sind und die Inflation noch nicht vollständig unter Kontrolle ist, ist es ratsam, wachsam zu bleiben. Der Sommer könnte weitere Überraschungen bereithalten, insbesondere angesichts der Zentralbanken, die künftige Zinssenkungen andeuten, und der weiterhin schwelenden geopolitischen Spannungen.

Eric Bissonnier

Performance Watcher

Eric Bissonnier ist seit Juni 2022 CEO von Performance Watcher. Er begann seine Karriere 1992 bei Chase Manhattan Private Bank in Genf und New York. Im Jahr 1998 wechselte er zum alternativen Multi-Management-Unternehmen EIM, wo er 2002 CIO wurde. Bei den EIM-Nachfolgeunternehmen Gottex und LumX Asset Management blieb er bis 2019 im Amt. Er war massgeblich an der Entwicklung des Fintechs LumRisk beteiligt, einem Spin-off von EIM, das sich auf Risikomanagement spezialisiert hat. Eric ist CFA-zertifiziert und hat einen Master-Abschluss in Wirtschaftswissenschaften von der Universität Genf.

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Cyrille Urfer leitet die Anlagestrategie von Forum Finance, einem Genfer Vermögensverwalter, dessen Partner er im April geworden ist. Seine Rolle hat sich im Laufe der Zeit stark verändert. Hier blickt er auf diesen Wandel zurück, sowohl was seine Aufgaben angeht als auch die Instrumente, die ihm nun zur Verfügung stehen, um diese Aufgaben vollständig auszuüben.

Von Jérôme Sicard

Wie hat sich die Rolle des CIO in der Welt der Vermögensverwaltung in den letzten zehn Jahren verändert?

Sie hat sich stark erweitert, da die Erwartungen der Kunden verfeinert und die Märkte komplexer geworden sind. Ausserdem begnügt er sich nicht mehr damit, im Zentrum des Anlageprozesses Forschung zu betreiben. Er ist auch zu einem Hauptakteur der Steuerung von Risiken, der Kundenbeziehung und der strategischen Entwicklung des Unternehmens geworden.

Ich möchte die Risiken besonders hervorheben. Im Jahr 2022 haben die plötzliche Rückkehr der Inflation und der Anstieg der Zinssätze in Verbindung mit einem Anstieg der geopolitischen Risiken die Bedeutung einer erweiterten Lesart des Risikos deutlich gemacht, die weit über die traditionellen Finanzmetriken hinausgeht. Volatilität, maximaler Verlust, Extremszenarien, aber auch Klimarisiken oder Liquiditätsrisiken auf den privaten Märkten – der CIO muss heute alle diese Elemente in sein Analyseraster einbeziehen.

Wie hat sich Ihr Werkzeugkasten verändert?

.Die Rolle des CIO hat sich erheblich erweitert, aber auch sein Werkzeugkasten hat sich rasant vergrössert. Dabei beschränkt sich dieser Wandel nicht nur auf das technische oder quantitative Arsenal. Es geht auch um subtilere Dimensionen wie den emotionalen Umgang mit Kunden oder die Fähigkeit, sich in einem immer grösseren – und manchmal übersättigten – Universum von Anlagemöglichkeiten zurechtzufinden

Das Risikomanagement beschränkt sich heute nicht mehr auf Markt- oder Zinsrisiken. Man muss sich auch mit Liquiditätsproblemen, der Verwaltung von Cashflows und sogar mit dem emotionalen Zustand der Kunden in komplexen Marktphasen auseinandersetzen. Die Volatilität lässt sich nicht mehr nur in Zahlen messen, sondern auch in den Reaktionen der Kunden auf die Ungewissheit.

Hinzu kommt die Explosion des Anlageuniversums. Es ist nicht mehr nur eine Diversifizierung nach Anlageklassen, sondern eine Vervielfachung der Produkte innerhalb jeder Klasse selbst. Bei Private Equity zum Beispiel findet man unter dem Oberbegriff eine immense Vielfalt an Strategien, Risiken und Strukturen, die ein hohes Mass an Fachwissen und eine echte Auswahlarbeit erfordern.

Der Werkzeugkasten des CIO war also noch nie so reichhaltig – aber er erfordert auch eine grössere Strenge bei seiner Nutzung. Die Granularität der Produkte, ihre Feinheit und ihre manchmal relative Liquidität ermöglichen es heute, Portfolios von einer Qualität zu erstellen, die wir uns noch vor zwanzig Jahren nicht vorstellen konnten. Alle diese Hebel in der Hand zu haben, bedeutet jedoch nicht zwangsläufig, dass man sie auch alle betätigen muss. Man muss Prioritäten setzen, abwägen und manchmal auch aufgeben, denn jede Strategie folgt auch ihren eigenen Zyklen.

Ist das 60/40-Modell überholt oder muss es nur neu überdacht werden?

Nein, man kann nicht sagen, dass es veraltet ist. Das 60/40-Modell ist nach wie vor ein guter Ausgangspunkt. Es hat den Vorteil, dass es einfach, für jeden verständlich, leicht umzusetzen und vor allem kostengünstig ist. Natürlich ist dies keine wirklich diversifizierte Allokation, da die überwiegende Mehrheit des Risikos weiterhin auf Aktien konzentriert ist.

Die Stiftungsfonds der US-amerikanischen Universitäten haben dieses Modell nach und nach zugunsten komplexerer Allokationen aufgegeben. Viele sind zu einer 70/30-Allokation übergegangen und haben einen Teil des Portfolios in illiquide Vermögenswerte umgeschichtet. Das Paradebeispiel ist Yale, das auf lange Sicht recht erfolgreich war – über 20 oder 25 Jahre hinweg sind ihre Ergebnisse unbestreitbar solide.

Wenn man sich jedoch die neueren Leistungen ansieht, ist dies weniger offensichtlich. Nachdem wir die historischen Allokationen des Yale-Stiftungsfonds zwischen 2016 und 2020 übernommen, einen Durchschnitt errechnet und dann ihre Entwicklung im Laufe der Zeit mit festen Gewichten simuliert haben, das Ergebnis: Über 10 bis 15 Jahre ergibt sich eine Performance, die mit der eines 70/30-Portfolios vergleichbar ist – und das sogar ohne Berücksichtigung der Kosten oder der Komplexität der Umsetzung des Yale-Modells.

Und über kürzere Zeiträume, insbesondere zwischen 2020 und 2022, war die Performance des 60/40-Portfolios besser. In den letzten zwei Jahren bis Ende Dezember 2024 wies das 60/40-Portfolio eine kumulierte Performance von 36,0 % auf, während unsere Replikation des Yale-Modells nur 12,9 % erreichte.

All dies zeigt, dass die Antwort nicht so eindeutig ist. Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv, insbesondere wenn man seine Einfachheit und die geringeren Kosten berücksichtigt.

Wie haben Sie bei Forum Finance Ihre Diversifikationsmodelle neu definiert?

Viele Anleger lassen sich vom Yale-Modell inspirieren, aber in der Praxis ändert es die Art des Risikos nicht grundlegend. Man ersetzt lediglich die börsennotierten Aktien durch private Aktien. Im Gegenzug kann man hoffen, eine Illiquiditätsprämie von 200 bis 300 Basispunkten einzunehmen, aber das ist keine echte Diversifizierung.

Wenn das Ziel wirklich Diversifizierung ist, dann muss man in Bezug auf die Risikoallokation denken und nicht in Bezug auf die einfache Kapitalverteilung. Das ist übrigens auch die Philosophie der Risk-Parity-Strategien, wie sie von Bridgewater, Man Group und anderen entwickelt wurden. Diese Ansätze gehen noch weiter: Sie integrieren eine makroökonomische Dimension, indem sie die verschiedenen Inflations- und Wachstumsregime berücksichtigen.

Das Ergebnis: Man erhält ein viel ausgewogeneres Portfolio, das in der Lage ist, unterschiedlichen wirtschaftlichen Kontexten besser standzuhalten. Um die natürliche geringere Volatilität bestimmter Anlagen wie Anleihen auszugleichen, setzen diese Strategien kontrolliert Hebel ein, um das gesamte Portfolio auf ein Zielrisikoniveau zu bringen – häufig um die 10 %, was der historischen Volatilität eines 60/40-Portfolios entspricht.

Das ist eine elegante Konstruktion, die auf dem Papier stimmig ist. Aber man muss klar sehen: Ein solches Modell funktioniert nicht immer, insbesondere in extremen Zeiten, in denen alle Anlageklassen gleichzeitig korrigieren.

Welche Hebel halten Sie für die wirksamsten, um das Rendite-Risiko-Verhältnis zu optimieren?

Zunächst muss man eine wesentliche Sache in Erinnerung rufen: Unsere Kunden bezahlen ihre Rechnungen nicht in „Sharpe Ratio“, sondern in Schweizer Franken, Euro oder Dollar. Mit anderen Worten: Das Ziel besteht nicht nur darin, eine akademische Formel zu optimieren, sondern greifbare Leistungen innerhalb eines akzeptablen Risikos zu erzielen.

Das ist auch der Grund, warum wir gerne mit Umschlägen mit hoher Volatilität arbeiten. Wenn man nur auf die Sharpe-Ratio schaut, schneiden einige Strategien – wie die Nachbildung des Yale-Modells – sehr gut ab. In Bezug auf die Bruttoperformance können sie jedoch enttäuschend sein.

Der Schlüssel liegt darin, die Kunden und die Art und Weise, wie sie ihr Portfolio wahrnehmen, zu verstehen. Es sind nicht unbedingt die Jahre mit starken Rückgängen, wie 2022, in denen die Gespräche am schwierigsten sind. Ein solches Umfeld ist brutal, aber verständlich. In einem insgesamt negativen Umfeld akzeptieren die Kunden leichter einen Verlust.

Dagegen sind Jahre wie 2023 oder 2024 viel komplexer. Die Märkte steigen, bestimmte Werte explodieren – Nvidia zum Beispiel steigt 2023 um 239 % und 2024 um 177 % -, während die „ausgewogenen“ und diversifizierten Portfolios hinterherhinken. Hier ist die Frustration einiger Kunden gross, weil sie das Gefühl haben, nicht an diesem Erfolg teilzuhaben.

Nun war die Schweizer Vermögensverwaltung historisch gesehen von einer starken Kultur der Kapitalerhaltung geprägt. Aber in einem Umfeld, in dem einige Anlageklassen substanzielle jährliche Zuwächse von über 30 % verzeichnen, wollen die Anleger davon profitieren. Die richtige Mischung aus Schutz und Partizipation zu finden, bleibt daher eine der grössten Herausforderungen, um das Risiko-Rendite-Verhältnis zu optimieren.

Wie bleiben Sie diszipliniert in Märkten, die im Moment eher auf Zuflüsse als auf Fundamentaldaten reagieren?

Wir haben einen sehr strukturierten Prozess eingeführt, der es uns ermöglicht, Risiken einzugehen, diese aber gleichzeitig zu kontrollieren.

Konkret stützen wir uns auf fünf grosse Analysesäulen. Je nach Ausrichtung dieser Säulen passen wir unsere Aktienallokation an: Wenn alle Indikatoren auf Grün stehen, können wir den Aktienanteil auf 65 % erhöhen. Wenn alle Signale auf Rot stehen, reduzieren wir die Aktienquote auf mindestens 25 %.

Diese fünf Säulen umfassen die makroökonomische Lage, die Geldpolitik, die Bewertungen, die Marktdynamik und die Stimmung der Anleger. Die ersten drei gehören zu den Fundamentaldaten, die letzten beiden werden eher durch das Marktverhalten bestimmt.

Was ist die „Handschrift“ von Forum Finance in Bezug auf die Verwaltung?

Wie bei vielen unabhängigen Vermögensverwaltern ist unsere DNA in erster Linie die Unabhängigkeit. Wir vermarkten keine hauseigenen Produkte, mit Ausnahme eines Balanced Funds, der unser Modellportfolio nachbildet und nur etwas stärker diversifiziert ist. Dieses Vehikel ist vor allem für Kunden gedacht, die eine einzige, leicht umzusetzende globale Anlage suchen, welche unsere Managementpolitik widerspiegelt.

Diese Unabhängigkeit spiegelt sich auch in unserem Managementansatz wider: Wir bauen Portfolios auf, die auf starken Überzeugungen beruhen, und achten dabei stets auf Verständlichkeit. Dies ist für mich ein wesentlicher Punkt. Ein lesbares Portfolio ist ein Portfolio, das man den Kunden klar erklären kann – das erhöht die Transparenz und die Qualität des Austauschs.

Wir ziehen es vor, eine Millefeuille-Konstruktion zu vermeiden. Mehrere Fonds zu haben, die letztlich das gleiche Engagement unter verschiedenen Etiketten abbilden, bringt nichts. Dadurch wird eine Illusion von Diversifizierung erzeugt, ohne dass ein echter Mehrwert entsteht.

Heute besteht unser Modellportfolio nur noch aus etwa 20 Linien, während es früher manchmal mehr als 30 waren. Diese Vereinfachung ist gewollt: Sie ermöglicht es uns, unsere Entscheidungen besser zum Ausdruck zu bringen und gleichzeitig die Kohärenz zwischen dem, was wir tun, und dem, was wir sagen, zu gewährleisten – sowohl intern als auch gegenüber unseren Kunden. Wir haben uns bewusst für eine langfristig orientierte Verwaltung aus Überzeugung entschieden, mit der Flexibilität, unsere Allokationen anzupassen, wenn die Umstände es erfordern. Als CIO sehe ich es als meine Aufgabe an, die Strategie von Forum Finance auf eine klare, transparente und verständliche Weise zu verkörpern.

Cyrille Urfer

Forum Finance

Cyrille Urfer ist seit Juni 2023 als Chief Investment Officer bei Forum Finance tätig und wurde im April 2025 Teilhaber des Unternehmens. Seine Karriere führte ihn zuvor zu Unigestion, der Banque Gonet, dem Abu Dhabi Investment Council (ADIC) von 2008 bis 2011 und zu Lombard Odier. Cyrille hat einen Master of Business Administration des International Institute for Management Development (IMD). Er ist ausserdem Certified Financial Analyst (CFA) und Mitglied des CFA Institute. Er ist Inhaber des Titels Certified European Financial Analyst (CEFA), welcher von der European Federation of Financial Analysts Associations (EFFAS) verliehen wird.

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Cloud, Konnektivität, künstliche Intelligenz… Auch Portfolio-Management-Systeme treten in ihre NextGen-Ära ein – mit einer deutlich höheren Fähigkeit, den Alltag der Vermögensverwalter zu erleichtern und ihre Abläufe zu optimieren. Sener Arslan gibt hier einen Einblick.

Von Jérôme Sicard

Welche grossen Veränderungen haben Sie in den letzten Jahren in der Arbeitsweise externer Vermögensverwalter erlebt?

Der Schweizer Sektor für EAMs hat sich in den letzten Jahren stark verändert, angetrieben durch regulatorische Änderungen wie FIDLEG und FINIG, steigende Compliance-Kosten und die rasante Digitalisierung. Während einige kleinere Akteure vor der Herausforderung standen, sich an diese Veränderungen anzupassen, erweiterten gut kapitalisierte EAMs ihre Aktivitäten durch Übernahmen und internationales Wachstum und gestalteten so die Wettbewerbslandschaft neu.

Ein prägender Trend, insbesondere bei grösseren EAMs, ist die verstärkte Fokussierung auf eine flexible und effiziente Anbindung an verschiedene Depotbanken mit integrierten Datenflüssen und direkten Handelsmöglichkeiten. Dadurch lassen sich Kundenportfolios, die bei mehreren Depotbanken geführt werden, zentral und agil verwalten, sodass rasch auf individuelle Kundenbedürfnisse eingegangen werden kann. Im Bereich illiquider Anlagen wie Private Equity und Immobilien setzen EAMs zunehmend auf moderne PMS, die eine lückenlose Nachverfolgung, Berichterstattung und Integration neben klassischen Investments ermöglichen. Zudem ist die nahtlose Anbindung an Drittanbietersysteme – etwa für PEP- und Sanktionsprüfungen, automatisierte Datenaufbereitung und Compliance-Monitoring – heute unerlässlich, um Prozesse zu optimieren und regulatorische Anforderungen effizient zu erfüllen.

Digitale Touchpoints gewinnen zunehmend an Bedeutung, da Kundinnen und Kunden heute mehr Transparenz und reibungslose Interaktion erwarten. Moderne PMS ermöglichen ein konsolidiertes Reporting über verschiedene Depotbanken und Jurisdiktionen hinweg, wodurch Kundinnen und Kunden einen umfassenden Überblick über ihr Vermögen erhalten und Berater jederzeit digital unterstützen können. Die Interaktion wird durch Portfolio-Visualisierungen, personalisierte Analysen und mobilen Zugriff auf Portfoliodaten deutlich verbessert, was die Kundenbindung und die Servicequalität nachhaltig stärkt.

Für welche sekundären Funktionen verschwenden EAMs Ihrer Meinung nach die meiste Zeit?

In meinen Gesprächen mit EAMs in der Schweiz höre ich immer wieder von Ineffizienzen in Bereichen, die nicht zu den Kernfunktionen gehören und wertvolle Zeit und Ressourcen verschlingen. Zu den häufigsten Herausforderungen gehören die manuelle Datenkonsolidierung und -abgleichung, die behördliche Dokumentation und Überwachung der Compliance, das Kunden-Reporting und die Back-Office-Abläufe.

Im Bereich der Datenkonsolidierung und des Reportings stellt die manuelle Erfassung, Abstimmung und Standardisierung von Informationen über verschiedene Depotbanken und Plattformen hinweg einen erheblichen Effizienzverlust dar. Die Einbindung von Daten zu illiquiden Vermögenswerten, die meist aus externen Quellen stammen, erhöht die Komplexität zusätzlich und bindet wertvolle Ressourcen. Eine Automatisierung dieses Prozesses würde nicht nur die Effizienz steigern, sondern auch Kapazitäten für strategisch wichtigere Aufgaben schaffen. All diese Probleme haben erhebliche Auswirkungen auf die Margen und die operative Effizienz in einem bereits schwierigen Umfeld mit weiter zunehmendem Umsatzdruck.

Was sind Ihrer Meinung nach die wichtigsten Faktoren zur Maximierung ihrer Effizienz?

Bei meiner Arbeit mit EAMs in der Schweiz habe ich festgestellt, dass die erfolgreichsten Unternehmen mehrere zentrale Strategien anwenden, um ihre Effizienz zu optimieren und gleichzeitig einen hervorragenden Kundenservice zu bieten. Zu diesen Strategien zählen insbesondere die Standardisierung von Prozessen, die umfassende Datenintegration, die digitale Kundeninteraktion sowie die automatisierte Überwachung und Dokumentation der Compliance.

Effiziente EAMs konzentrieren sich auf die Datenintegration und nutzen Systeme, die eine umfassende 360°-Ansicht des Kundenvermögens über alle Bankbeziehungen hinweg bieten. Dies beinhaltet die Integration externer Daten von illiquiden Vermögenswerten wie Private Equity und Immobilien, sodass sich die Berater auf hochwertige Aktivitäten wie strategische Planung und Kundeninteraktion konzentrieren können, anstatt die Daten manuell abzugleichen.

Durch die Einführung dieser Strategien können EAMs nicht nur die betriebliche Effizienz verbessern, sondern auch die Kundenzufriedenheit erhöhen und sich für nachhaltiges Wachstum in einem zunehmend wettbewerbsintensiven Markt positionieren. Bei QPLIX sind wir darauf spezialisiert, Unternehmen bei der Implementierung dieser Lösungen zu unterstützen, damit sie ihr volles Potenzial ausschöpfen können.

In welchen Bereichen kann ein PMS heute den grössten Mehrwert für sie bringen?

Ein robustes PMS kann EAMs einen transformativen Mehrwert bieten, indem es ihre dringendsten betrieblichen Herausforderungen angeht und ihre Fähigkeit verbessert, Kunden effektiv zu bedienen. Die Konsolidierung von Multi-Custody-Daten ist einer dieser zentralen Bereiche, in denen ein PMS heute den grössten Mehrwert bietet. Ein PMS ermöglicht die nahtlose Konsolidierung von Daten mehrerer Depotbanken und bietet eine einheitliche Sicht auf die Kundenportfolios. Dies ist besonders vorteilhaft in der Schweiz, wo EAMs oft komplexe Kundenbeziehungen über mehrere Banken hinweg verwalten. Darüber hinaus können PMS-Lösungen Daten von illiquiden Vermögenswerten wie Private Equity oder Immobilien integrieren, die in der Regel nicht verwahrt werden, um einen umfassenden Überblick über das Vermögen der Kunden zu gewährleisten.

Andere Bereiche können die Automatisierung manueller Prozesse, die Unterstützung bei der Einhaltung gesetzlicher Vorschriften, ein verbessertes Kunden-Reporting, eine digitale Kundenbindung und Skalierbarkeit sein, was besondere Aufmerksamkeit verdient. Mit einem PMS können EAMs ihre Abläufe skalieren, indem es Prozesse in den Bereichen Compliance, Portfoliomanagement und Handelsausführung standardisiert. Intelligente Workflows sorgen für Konsistenz und bewahren gleichzeitig die Flexibilität, die für die Bereitstellung eines personalisierten Services erforderlich ist.

Welche Trends oder Innovationen prägen aktuell die Zukunft von PMS?

Die Zukunft von PMS wird durch künstliche Intelligenz, Automatisierung und cloudbasierte Technologien massgeblich geprägt. Moderne PMS automatisieren Datenanalyse, Compliance-Überwachung und Portfolioanpassungen, was Effizienz und Entscheidungsqualität deutlich steigert.

Cloud-Lösungen bieten Skalierbarkeit, Sicherheit und ortsunabhängigen Zugriff, während intuitive Benutzeroberflächen, Self-Service-Optionen und mobile Anwendungen die Kundenerfahrung verbessern.

Die Integration von verschiedenen Portfolio Kriterien und nachhaltigen Anlagestrategien wird ebenso wichtiger wie die nahtlose Anbindung an Drittanbietersysteme für Reporting und Compliance. Gleichzeitig steigen die Anforderungen an IT-Sicherheit und Datenschutz, um sensible Kundendaten zu schützen.

Wer diese Trends versteht und technologische Innovationen aktiv nutzt, kann nicht nur regulatorische und operative Herausforderungen meistern, sondern sich auch als zukunftsorientierter und verlässlicher Partner im Vermögensverwaltungsmarkt positionieren.

Sener Arslan

QPLIX

Sener Arslan ist Director Schweiz bei Qplix tätig, wo er die Vertriebsaktivitäten auf dem Schweizer Markt leitet. Sein Fokus liegt dabei auf Vermögensverwaltern, Family Offices und Banken. Arslan besitzt einen Bachelor of Science in Banking und ist Chartered Financial Analyst. Seine Karriere begann er als Investmentmanager bei der UBS. Nach einer Station in der Unternehmensberatung und der Gründung einer eigenen Firma als unabhängiger Vermögensverwalter, übernahm er die Verantwortung für Business Development und den globalen Vertrieb bei Expersoft. Vor seinem Wechsel zu Qplix war Arslan Group COO der Taurus Wealth Gruppe in Singapur, Dubai und der Schweiz.

Sie werden auch mögen

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

2011 schlossen sich Forum Finance, Boccard et Partenaires und Avalor zusammen, um TriLake in Singapur zu gründen, mit einem klaren Ziel: ihr Know-how im Bereich der Vermögensverwaltung zu kapitalisieren und es in Asien, einer stark wachsenden Region, einzusetzen. Auch heute noch, wie Lucie Hulme erklärt, wächst der Markt rasant.

Von Jérôme Sicard

Welche strategischen Ambitionen hatten Forum Finance, Boccard et Partenaires und Avalor Investment bei der Gründung von TriLake?

Als wir TriLake 2011 in Singapur gründeten, war dort das Konzept der unabhängigen Vermögensverwaltung noch kaum entwickelt. Anders als in der Schweiz, wo das Modell bereits fest verankert war, orientierten sich die meisten asiatischen Kunden an traditionellen Bankinstituten und verfolgten häufig einen eher transaktionsorientierten Ansatz, der weniger auf eine wirklich unabhängige Beratung ausgerichtet war.

Wir waren jedoch davon überzeugt, dass dieses Modell in der Region an Bedeutung gewinnen würde, da die Anleger zunehmend mehr Transparenz und Nähe bei der Verwaltung ihres Vermögens verlangten. Diese Überzeugung veranlasste uns, uns frühzeitig auf dem Markt zu positionieren, um bereits in den ersten Phasen dieser Entwicklung präsent zu sein.

Von Anfang an war die strategische Ambition von TriLake klar: Wir wollten unser Schweizer Know-how im Bereich der Vermögensverwaltung nutzen, um es in Asien, einem Wachstumsmarkt, einzusetzen. Wir wollten eine Brücke zwischen zwei Welten schlagen: der Tradition der Schweizer Vermögensverwaltung und den einzigartigen Möglichkeiten, die der asiatische Markt bietet.

Unser Ziel war es, nicht einfach ein bestehendes Modell zu exportieren, sondern es auf intelligente und zielgerichtete Weise neu zu gestalten. So haben wir unseren Ansatz verfeinert, ihn an die Anforderungen der lokalen Kunden angepasst und gleichzeitig die Essenz dessen bewahrt, was die Stärke der Schweizer Vermögensverwaltung ausmacht: die langfristige Vision, den persönlichen Ansatz, die Unabhängigkeit bei Anlageentscheidungen und das systematische Streben nach Performance.

Wie positioniert sich TriLake heute auf dem asiatischen Vermögensverwaltungsmarkt?

TriLake ist heute ein etablierter und anerkannter Vermögensverwalter in Singapur. Das Unternehmen ist seit fast fünfzehn Jahren in der Region tätig, und das Team verfügt über eine umfassende Kenntnis des Marktes sowie der Anforderungen des Finanzplatzes.

Im Laufe der Jahre haben wir ein starkes Ökosystem aufgebaut und uns mit vertrauenswürdigen Partnern umgeben, zu denen eine grosse Auswahl an Depotbanken, Finanzintermediären und spezialisierten Dienstleistern gehört.

Unsere Kunden suchen vor allem nach einem Verbündeten, der lokales Fachwissen mit einer globalen Vision verbinden kann. Diese einzigartige Kombination ist die Stärke von TriLake.

Welche grossen Unterschiede sehen Sie zwischen den Erwartungen asiatischer Kunden und denen von Kunden aus Europa oder der Schweiz?

Wir unterscheiden generell zwei Arten von Kunden, deren Erwartungen sich je nach ihrer geografischen Herkunft und dem Grad ihrer Vertrautheit mit dem Modell der unabhängigen Vermögensverwaltung deutlich unterscheiden.

Die erste Gruppe besteht aus internationalen – insbesondere europäischen oder schweizerischen – Kunden, die nicht in Asien ansässig sind, sich aber aus verschiedenen Gründen für TriLake entscheiden. Einige suchen nach einer geografischen Diversifizierung ihres Vermögens, andere möchten einen privilegierten Zugang zu den Chancen der besonders dynamischen asiatischen Märkte. Diese Kunden sind in der Regel bereits mit dem Modell der unabhängigen Vermögensverwaltung vertraut. Sie legen grossen Wert auf eine gute Beratung, eine persönliche Beziehung und eine strukturierte, langfristige Verwaltung.

Die zweite Gruppe umfasst Kunden mit Wohnsitz in Asien. Für viele dieser Kunden ist das Konzept der unabhängigen Vermögensverwaltung noch relativ neu. In der Vergangenheit hatten sie eher mit Bankinstituten zu tun, bei denen die Kundenbeziehung häufig auf einzelne Produkte oder Transaktionen ausgerichtet ist. Daher sind sie oft weniger daran gewöhnt, für eine Anlageberatung zu bezahlen, und verfolgen einen eher transaktionsorientierten Ansatz. Daher ist es notwendig, den Mehrwert einer unabhängigen, massgeschneiderten und wirklich auf ihre Interessen ausgerichteten Betreuung zu demonstrieren.

Wie vergleichen Sie die beiden grossen Vermögensverwaltungsmärkte Schweiz und Singapur?

Ich denke, dass die Vermögensverwaltungsmärkte in der Schweiz und in Singapur, obwohl sie wichtige Finanzzentren sind, immer noch recht unterschiedlich sind, und dies auf mehreren Ebenen. In der Schweiz ist die unabhängige Vermögensverwaltung tief verwurzelt und sehr ausgereift. In Singapur ist der Markt in den letzten Jahren zwar spektakulär gewachsen, insbesondere durch die Entstehung zahlreicher Family Offices, aber die Zahl der unabhängigen Vermögensverwalter ist im Vergleich zur Schweiz immer noch relativ gering. In Singapur wird der Sektor nach wie vor von Bankinstituten dominiert. Dies ist jedoch im Begriff, sich zu ändern. Wir beobachten ein wachsendes Interesse an individuelleren und unabhängigeren Lösungen, insbesondere bei Privatkunden, die mehr Flexibilität und Transparenz suchen.

Auf welchen Faktoren beruht der Erfolg eines unabhängigen Vermögensverwalters in Singapur?

Er beruht auf mehreren Schlüsselelementen. Zunächst einmal ist es wichtig, sich auf die Besonderheiten und Erwartungen der asiatischen Kunden einzustellen und gleichzeitig die eigene Anlagestrategie beizubehalten.

Dies setzt nicht nur Fachwissen in der Vermögensverwaltung voraus, sondern auch eine echte Fähigkeit, sich an das lokale Umfeld anzupassen.

Darüber hinaus ist der regulatorische Rahmen in Singapur besonders streng. Dies kann eine Herausforderung für unabhängige Vermögensverwalter darstellen, ist aber auch ein Vorteil, da es Stabilität und Transparenz bietet, die den Kunden ein Gefühl der Sicherheit vermittelt. Für einen unabhängigen Vermögensverwalter ist es daher unerlässlich, die Compliance-Anforderungen zu beherrschen. Ein starkes und kompetentes Team, das sich mit den lokalen Vorschriften auskennt, ist meiner Meinung nach unerlässlich, um sich in diesem Umfeld erfolgreich zu bewegen.

Welche Möglichkeiten sehen Sie für Schweizer Vermögensverwalter, die sich in Asien niederlassen möchten, falls dies noch möglich ist?

Ja, Schweizer Vermögensverwalter, die sich in Asien niederlassen möchten, haben aus mehreren Gründen noch echte Chancen.

Zunächst einmal gibt es eine wachsende Nachfrage von europäischen Kunden, die nach Möglichkeiten zur Diversifizierung ihrer Portfolios suchen. Asien, und insbesondere Singapur, ist eine bevorzugte Wahl für diese vermögenden Kunden, die entweder einen Teil ihres Vermögens in wachstumsstarken Märkten einsetzen oder Teile ihres Vermögens auf verschiedene, qualitativ hochwertige Rechtsprechungen verteilen möchten.

Die Akquisition von Kunden in Asien stellt eine weitere wichtige Dimension für Schweizer Vermögensverwalter dar. Die Region ist dynamisch, mit einer steigenden Nachfrage nach Vermögensverwaltungsdienstleistungen. Dieser Markt bietet denjenigen, die sich darauf einzustellen wissen, zahlreiche Möglichkeiten.

Es kann dann sinnvoll sein, über strategische Partnerschaften mit bereits etablierten Akteuren in Singapur nachzudenken, anstatt eine neue Einheit von Grund auf neu zu gründen. Durch die Zusammenarbeit mit lokalen Partnern, die über Fachwissen und ein bereits etabliertes Netzwerk verfügen, können Risiken reduziert und die Integration in diesen Markt beschleunigt werden.

Wie stellen Sie sich Ihre eigenen Entwicklungen in den nächsten Jahren vor?

Wir planen mehrere strategische Schwerpunkte, wie zum Beispiel Partnerschaften mit Unternehmen, die nach Asien expandieren möchten oder Kunden haben, die ihr Vermögen diversifizieren möchten.

Ausserdem werden wir unser Netzwerk in der Region weiter ausbauen, um unsere Präsenz in strategischen Märkten weiter zu stärken. So haben wir beispielsweise 2023 eine Repräsentanz in Thailand eröffnet, was einen wichtigen Schritt in unserer Entwicklung darstellt.

Parallel zu diesen Initiativen werden wir weiterhin aktiv für die Vorteile der unabhängigen Vermögensverwaltung und des langfristigen Investierens werben.

In einem Umfeld, das häufig von kurzfristigen Dynamiken dominiert wird, sind wir nach wie vor davon überzeugt, dass nachhaltige Wertschöpfung auf Geduld, Disziplin und einer klaren strategischen Vision beruht.

Lucie Hulme

TriLake Partners

Lucie Hulme ist CEO von TriLake Partners und gehört seit der Gründung des Unternehmens im Jahr 2011 zum Gründungsteam. Sie verfügt über mehr als 20 Jahre Erfahrung in der unabhängigen Vermögensverwaltung und im Private Banking in der Schweiz und in Singapur. Lucie war Präsidentin der Association of Independent Wealth Managers in Singapur und gehörte neun Jahre lang dem Vorstand an. Sie spielt eine aktive Rolle in der Branche der unabhängigen Vermögensverwaltung in Singapur und arbeitet eng mit verschiedenen Institutionen, Universitäten zusammen, um diese Branche in Asien zu fördern.

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Performance Watcher-Indizes über drei Monate und drei Jahre

Bevor Donald Trump die USA mit doppelten Schlössern versah – und die Märkte dies zu spüren bekamen -, erwies sich das erste Quartal 2025 als recht günstig für Portfolios in Euro und Schweizer Franken, die weniger stark in der US-Techbranche engagiert waren. Jean-Sylvain Perrig entschlüsselt diesen Jahresbeginn und zieht gleichzeitig eine Bilanz der Performance der privaten Vermögensverwaltung über drei Jahre.

Im ersten Quartal 2025 kam es zu einer Trendwende. Der Enthusiasmus, der auf die Wahl von Donald Trump im November 24 folgte, verflüchtigte sich schliesslich. Die USA, die bis dahin eine Quelle der Stabilität gewesen waren, wurden zu einer Quelle der Instabilität. Die Panik an den Finanzmärkten, die mit der Ankündigung von Präsident Trump, alle möglichen Zölle einzuführen, verbunden war, wirkte sich nicht auf die Performance im ersten Quartal aus, da der Liberation Day auf den 2. April fiel. Seitdem sind die Märkte tatsächlich gefallen, was sich in der Halbjahresperformance niederschlagen wird.

Allerdings hatten die Märkte bereits im ersten Quartal mit einem Regimewechsel gerechnet. Die ersten Umrisse der merkantilistischen Politik der Trump-Regierung wurden im März sichtbar. Die Amerikaner befanden sich in einem Prozess der Zerlegung der internationalen Ordnung, die sie selbst geschaffen hatten. Die Missachtung der Rechtsstaatlichkeit durch den US-Präsidenten beeinträchtigt das Vertrauen der Anleger und erhöht die Risikoprämien. Gleichzeitig will die Regierung die Staatsausgaben reduzieren. Diese hatten dafür gesorgt, dass der private Konsum auf einem hohen Niveau blieb. Das US-Wachstum dürfte sich daher stark verlangsamen, was sich wiederum auf das globale Wachstum auswirken wird. Es besteht kein Zweifel daran, dass die Gewinnerwartungen für 2025 und 2026 deutlich nach unten korrigiert werden müssen.

Die Performance des ersten Quartals 2025 sowie der letzten drei Jahre wird im Folgenden anhand des PWI+ Index von Performance Watcher analysiert, einem Index nach Abzug der Gebühren, der speziell entwickelt wurde, um den Markt für private Vermögensverwaltung abzubilden. Die Herausforderung für jeden Portfoliomanager besteht darin, das Rendite-Risiko-Verhältnis zu optimieren. In den derzeitigen Turbulenzen sollten diejenigen, die robuste und gut diversifizierte Portfolios aufgebaut haben, in der Lage sein, Verluste zu begrenzen und dann angemessen an der Erholung teilzunehmen, wenn diese eintritt. Eine Analyse der Volatilität wird im nächsten Quartal vorgelegt.

Analyse 1. Quartal 2025

Euro-Konten

Die europäischen Aktienmärkte beendeten das Q1 im grünen Bereich, wobei der Euro Stoxx 600 um 5,8% stieg. Der Anleihenmarkt litt unter dem Anstieg der langfristigen Zinsen infolge der deutschen Haushaltswende (BB Euro Agg -0,3%). Überraschenderweise litten die riskantesten Konten – der PWI+ High Risk Index – am meisten und verloren in den ersten drei Monaten des Jahres 1,9%. Dies ist wahrscheinlich auf ein hohes Engagement in US-Aktien und den Greenback zurückzuführen. Die Profile PWI+ low und mid risk verloren marginal: -0,3% bzw. -0,4%.

Dollar-Konten

Das erste Quartal war schwierig. Im Vergleich zu den Euro-Portfolios war die Situation umgekehrt. Der US-Anleihenmarkt war mit einem BB US Aggregate von +2,92% positiv, aber der SP500 verzeichnete Ende März bereits einen Rückgang von -5,27%, bevor der Crash nach dem „Liberation Day“ einsetzte. Somit schlossen nur die PWI+ Low Risk Profile mit +0,7% positiv ab, während die PWI+ Mid und High Risk Profile -1,3% und -2,5% nachgaben.

CHF-Konten

Im ersten Quartal 2025 war es ausnahmsweise einfacher, positive Renditen in CHF zu erzielen, auch wenn die Schweizer Anleihen litten: Der Swiss Bond Index schloss bei -1,30%. Der Schweizer Aktienmarkt schnitt besonders gut ab, mit einem Anstieg von +8.26% für den SPI. Man hätte einen grossen Unterschied zwischen den PWI+ Profilen Low Risk und High Risk erwarten können, aber das war nicht der Fall, denn die Performance betrug +0.3% und +0.1%. Die Low Risk-Konten haben wahrscheinlich eine höhere Gewichtung in CHF, weniger Dollar und vor allem weniger US-Aktien in den Allokationen. Die PWI+ Mid Risk-Konten erzielten marginal die beste Performance, da der Index das Quartal mit +0,7% beendete.

3-Jahres-Analyse

Drei Monate oder ein Jahr sind zu kurz, um die Qualität der Verwaltung zu beurteilen. Es sind mindestens drei Jahre erforderlich. Die folgenden Zahlen beziehen sich auf den Zeitraum vom 31. März 2022 bis zum 31. März 2025. Darin enthalten sind zwei Jahre, in denen das Risiko vergütet wurde, 2023 und 2024, sowie neun Monate im Jahr 2022, in denen sich die Zinssätze normalisierten und die Renditen von Anleihen und Aktien in den Keller sanken. Viele Asset-Allocation-Fonds, insbesondere für die weniger risikoreichen Profile, bleiben in diesem Zeitraum im Verlust. Wie sieht es bei den Portfolios von Privatkunden aus?

Euro-Konten

Der Stoxx 600 stieg in diesem Zeitraum um +29,68 %. Die Portfolios profitierten davon, da der PWI+ Mid Risk Index eine Performance von +4,7% bzw. +1,54% annualisiert aufweist, trotz der schlechten Performance der Anleihen, da der Europe BB Aggregate EUR Index in den letzten drei Jahren -5,41% verloren hat. Die PWI+ High Risk Profile steigen um +5.8% oder +1.9% annualisiert. Der PWI+ Low Risk Index weist eine positive Rendite von 2.9% auf. Die Fondsmanager waren anpassungsfähig und haben es vermutlich vermieden, Anleihen zu kaufen, wenn die Zinsen bei null oder negativ lagen.

Dollar-Konten

Im Berichtszeitraum stieg der S&P 500 um +29,66 % einschliesslich Dividenden, während die Anleihen nur schwach zulegten, wie der US BB Aggregate Index mit +1,56 %. Die Konten PWI+ Low und High Risk erzielten beide eine Rendite von +5,6 %. Das Profil PWI+ Mid Risk erzielte mit +6,1 % ein höheres Ergebnis. Zu beachten ist, dass die Portfolios bis Ende 2022 mehr als 10 % verloren hatten. Wie bei den Konten in EUR konnten dank der guten Marktentwicklung in den Jahren 2023 und 2024 alle Verluste wieder ausgeglichen werden.

CHF-Konten

In CHF hat sich der Schweizer Aktienmarkt in diesem Zeitraum mit einer Performance von nur +8,12% (SPI) am schlechtesten entwickelt, während der Anleihenmarkt um +4,37% (Swiss Bond Index) zulegte. In diesem Zeitraum hat der CHF gegenüber dem Euro und dem Dollar an Wert gewonnen, weshalb es nicht gut ist, ein CHF-Basisinvestor zu sein. Die Performance der PWI+ Low, Mid und High Risk Indizes betrug -2.2%, -0.8% und +0.4%.

Schlussfolgerungen

Die letzten drei Jahre haben das Engagement in Aktien belohnt. Trotz eines schwierigen Starts im Jahr 2022 sorgte die starke Erholung in den Jahren 2023-2024 dafür, dass dynamische Portfolios (PWI+ High Risk und Mid Risk) die besten Renditen erzielten, während Profile, die überwiegend in Anleihen investierten, insgesamt eine unterdurchschnittliche Wertentwicklung aufwiesen.

Im ersten Quartal 2025 schnitten dagegen die defensiveren Portfolios besser ab. Die Ende März einsetzende Korrektur an den Aktienmärkten traf die Profile, die in Aktien, insbesondere in US-Aktien, engagiert sind, hart, während Anleihen, zumindest in den USA, eine stabilisierende Rolle spielten.

Langfristig gesehen bleiben Aktien die wichtigste Quelle für Renditen, aber in einem unsicheren Kontext, wie das von Anfang 2025, werden Risikomanagement und Allokationen von entscheidender Bedeutung.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig ist der Gründer und CEO von Premyss, das unabhängige Vermögensverwalter und Family Offices bei der Vermögensallokation, der Portfoliostrategie und der Marktanalyse unterstützt. Jean-Sylvain verfügt über mehr als 30 Jahre Erfahrung in der Vermögensverwaltung und Strategieberatung. Er hatte leitende Funktionen in führenden Schweizer Bankinstituten inne, unter anderem als Chief Investment Officer. Ausserdem war er Präsident der Swiss Financial Analysts Association (SFAA), deren Ziel die finanzielle Bildung von Investmentprofis ist. Jean-Sylvain hat einen Master in Betriebswirtschaftslehre der HEC Lausanne und ist eidgenössisch zertifizierter Finanzanalyst.

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

Mirko Visco

Generation Alfa

„Private Debt erfordert einen wesentlich strengeren Ansatz als Private Equity.“

Cyrille Urfer

Forum Finance

«Das 60/40-Modell ist nicht perfekt, aber es ist immer noch äusserst effektiv»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands