Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Lange als reine Spekulation belächelt, sind digitale Vermögenswerte heute ein ernstzunehmender Bestandteil in der Vermögensverwaltung. Dank ihrer geringen Korrelation zu traditionellen Anlageklassen bieten sie eine attraktive Möglichkeit, ein klassisches Portfolio zu diversifizieren. Bereits eine Beimischung von zwei Prozent sorgfältig ausgewählter Krypto-Assets kann das Renditepotenzial deutlich steigern, ohne das Portfoliorisiko nennenswert zu erhöhen.

Digitale Vermögenswerte sind für ihre teils starken Kursschwankungen bekannt – ein entscheidender Grund, weshalb viele Anleger die Finger von einem Einstieg in diese Anlageklasse lassen. Wie unsere Erfahrungen jedoch zeigen, lässt sich die vielerorts gefürchtete Volatilität von Krypto-Anlagen auch in einen Vorteil für Kunden ummünzen. Denn ihre Attraktivität liegt vor allem in ihren alternativen Performance-Treibern, die sich von klassischen Anlageklassen abheben. Beispiele dafür sind etwa das periodisch stattfindende Bitcoin-Halving oder die zunehmend regulatorische Klarheit. Wie sich in der Praxis eine gezielte Beimischung von Kryptowährungen auf ein traditionelles Portfolio auswirkt, veranschaulicht das nachfolgende Beispiel.

Mehr Rendite bei gleichem Risiko

Für den Vergleich analysieren wir zwei nahezu identische Portfolios: Beide bestehen aus 2 % Liquidität, 29 % Obligationen, 10 % indirekten Immobilien und 12 % alternativen Anlagen. Der Unterschied liegt im Aktienanteil: Während das erste Portfolio 47 % Aktien hält, wurden im zweiten 2 % zugunsten Krypto-Anlagen umgeschichtet – mit je einem Prozent in Bitcoin und Ethereum.

Diese geringe Krypto-Beimischung verbessert das Rendite-Risiko-Profil deutlich: Zwischen Januar 2021 und Juni 2025 erzielte das Portfolio mit Krypto eine Gesamtrendite von 30,83 %, gegenüber 20,04 % ohne Krypto – ein Mehrertrag von 10,79 %. Gleichzeitig liegt die annualisierte 20-Tage-Volatilität mit Kryptos bei 4,46 %, ohne Kryptos bei 4,15 % – ein kaum spürbarer Anstieg um 0,31 %, der den Performancevorteil bei weitem nicht aufwiegt. Zusammengefasst: Schon eine kleine Krypto-Beimischung verbessert also das Rendite-Risiko-Verhältnis eines Portfolios signifikant, ohne das Risiko nennenswert zu erhöhen.

Aktives Management zahlt sich aus

Damit die genannten Vorteile für den Anleger auch ins Gewicht fallen, muss das Portfolio mit Krypto-Beimischung in regelmässigen Abständen wieder auf die ursprüngliche Verteilung ausgerichtet werden. In der Praxis hat sich ein quartalsweises Rebalancing dabei als nahezu optimal erwiesen.

Bei häufigeren Anpassungen werden kurzfristige Schwankungen zu stark ausgeglichen, sodass der positive Effekt der Krypto-Beimischung nicht voll zur Geltung kommt. Erfolgt das Rebalancing hingegen seltener – etwa halbjährlich oder jährlich –, erhöht sich zwar die Rendite zusätzlich, aber auch das Portfoliorisiko steigt deutlich an. Ein gut abgestimmtes Rebalancing ist somit eine Voraussetzung für eine erfolgreiche Beimischung von digitalen Vermögenswerten.

Langfristig denken

Eine Beimischung von digitalen Vermögenswerten eignet sich in erster Linie für Anleger mit einem langen Atem. Kurzfristige Spekulationen können zwar höhere Gewinne versprechen, sie bergen aber ebenso höhere Verlustrisiken. Wer dagegen bereit ist, einen gesamten Krypto-Marktzyklus – typischerweise vier Jahre – investiert zu bleiben, kann die strukturellen Vorteile dieser Anlageklasse voll ausschöpfen.

Viele institutionelle Investoren haben das erkannt. So empfehlen inzwischen auch Branchengrössen wie BlackRock ihren Kunden, bis zu 2 % in Bitcoin zu investieren, um die Diversifikation zu verbessern. Andere globale Vermögensverwalter wie zum Beispiel Fidelity kommen zu ähnlichen Schlussfolgerungen.

Fazit: Kryptos machen den Unterschied

Digitale Vermögenswerte haben sich längst als ernstzunehmende Portfolioergänzung etabliert. Ihre geringe Korrelation mit traditionellen Anlageklassen machen sie zu einer sinnvollen Ergänzung in einer ausgewogenen Anlagestrategie. Wer auf eine gezielte, aktiv verwaltete Krypto-Beimischung setzt, kann von attraktiven Renditechancen und einer verbesserten Diversifikation profitieren, ohne dabei das Risiko massgeblich zu erhöhen.

Über Maerki Baumann & Co.

Die Privatbank Maerki Baumann & Co. AG mit Sitz in Zürich wurde 1932 gegründet. Sie konzentriert sich auf ihre Kernkompetenzen in der Anlageberatung und Vermögensverwaltung sowie in der Betreuung unabhängiger Vermögensverwalter. Als eine der ersten regulierten Schweizer Privatbanken hat sich Maerki Baumann bereits im Jahr 2019 im Bereich der digitalen Vermögenswerte positioniert. Das breite Angebot an Krypto-Dienstleistungen für Private, Institutionelle und Firmen wird dabei unter der Marke «ARCHIP» zusammengefasst. Das Familienunternehmen beschäftigt insgesamt rund 100 Mitarbeitende und betreut über CHF 11 Mrd. an Kundenvermögen, vorwiegend aus der Schweiz und Deutschland.

Weitere Informationen :

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Europa verfolgt eine langfristige Strategie zum Aufbau einer nachhaltigen, digitalen und wettbewerbsfähigen Wirtschaft und setzt dabei auf massive Investitionen in seine strategischen Infrastrukturen. Diese Projekte, unterstützt durch öffentliche und private Mittel im Rahmen von Initiativen wie NextGeneration EU, zielen darauf ab, wirtschaftliche, klimatische und sicherheitspolitische Herausforderungen anzugehen. Die wachsende Rolle der Verteidigungsausgaben und die Schaffung nationaler Fonds, wie in Deutschland, stärken die Rolle der Infrastruktur als wirtschaftlicher Hebel und geopolitische Notwendigkeit weiter.

Digitaler Wandel

Die EU setzt einen ehrgeizigen Aktionsplan für künstliche Intelligenz und die Cloud um: Sie mobilisiert 200 Milliarden Euro, um „Gigafactories“ zu schaffen und die Kapazität von Rechenzentren bis 2030 zu verdreifachen, mit dem Ziel, 100 % kohlenstofffreie Energie zu nutzen. Der Plan sieht ausserdem die Schaffung von mindestens 13 KI-Fabriken vor, um Startups, Industrie und Forschung zu unterstützen. Die digitale Infrastruktur wird auch als strategisch wichtig für die Verteidigung angesehen, insbesondere in den Bereichen Cybersicherheit und robuste Kommunikation. Die Europäische Kommission plant, Telekommunikationsnetze in die Taxonomie nachhaltiger Aktivitäten aufzunehmen, um den Zugang zu grünen Finanzierungen zu erleichtern. Gleichzeitig sollen die Lizenzierungsverfahren vereinfacht werden, um den Einsatz von 5G und zukünftigen Technologien zu beschleunigen.

Energie und Klima

Die EU will die Emissionen bis 2040 um 90 % senken und bis 2050 CO2-neutral sein. Sie investiert über 100 Mrd. EUR in die saubere Industrie und stärkt die Rolle von grünen Anleihen, die bereits im Wert von 68 Mrd. EUR ausgegeben wurden. Der Fonds für Erholung und Resilienz wendet 42% seiner Ausgaben für Klimaziele auf, wodurch jährlich 55 Millionen Tonnen CO₂ eingespart werden können. Die Kommunalverwaltungen tragen zu dieser Dynamik bei, indem sie ihre Investitionen in die Klimaanpassung erhöhen. Mehr als die Hälfte der Kommunen plant, ihre klimabezogenen Projekte in den nächsten drei Jahren auszubauen, was ein Zeichen für eine stärkere Abstimmung zwischen EU-Politik und lokalen Initiativen ist.

Verkehr und Mobilität

Das Transeuropäische Verkehrsnetz (TEN-V) soll bis 2030 fertiggestellt werden. Darüber hinaus hat die EU 500 Projekte mit doppeltem Verwendungszweck für den zivilen und militärischen Einsatz benannt, um die Mobilität und die strategische Bereitschaft zu verbessern. Die Gesamtkosten für die Fertigstellung des Kernnetzes und des erweiterten Netzes werden auf 866 Mrd. EUR geschätzt, was das Ausmass des Investitionsbedarfs verdeutlicht. Länder wie Deutschland stellen Rekordbudgets in Höhe von 500 Milliarden Euro für die Modernisierung von Strassen, Schienen und kritischer Infrastruktur bereit. Die Fazilität „Connecting Europe“ (CEF) hat für ihre Aufforderungen zur Einreichung von Vorschlägen für 2024 fast viermal so viele Finanzierungsanträge erhalten wie Budget vorhanden ist, was den starken Druck auf die Ressourcen zeigt.

Investitionsmöglichkeiten

Vor diesem Hintergrund bietet der Global X European Infrastructure Development UCITS ETF (BRIJ LN) ein gezieltes Engagement in 30 bis 40 Unternehmen, die in vier Schlüsselbereichen tätig sind: traditionelle Infrastruktur, digitale Infrastruktur, Energieinfrastruktur und Netzwerkinfrastruktur. Diese Unternehmen sind so positioniert, dass sie von der Entwicklung dieses Sektors in Europa profitieren können. Diese Unternehmen decken Schlüsselsegmente wie saubere Energie, Logistik, Telekommunikation und Verteidigungstechnologien ab und sorgen für Diversifizierung angesichts der aktuellen wirtschaftlichen und geopolitischen Herausforderungen.

Fazit: Ein Aufschwung, der auch mit Verteidigung zu tun hat?

Die strategische Neuausrichtung der USA und das aktuelle geopolitische Umfeld veranlassen Europa dazu, seine militärische Autonomie zu stärken, wodurch ein Umfeld entsteht, das der Entwicklung von Wertschöpfungsketten förderlich ist, die Software, Komponenten, Drohnen und Sensoren umfassen, sowie der Notwendigkeit, neue Infrastrukturen zu entwickeln. In diesem Zusammenhang könnte ein diversifizierter Ansatz, der Verteidigungstechnologie und strategische Infrastruktur verbindet, nachhaltige Wachstumsaussichten bieten.

Andrew Ye

Global X ETFs

Andrew kam 2024 als Anlagestratege zu Global X. Er ist verantwortlich für die Themen Disruptive Technology und People & Demographics. Er hat einen Doppelabschluss in Wirtschaft und Recht (University of New South Wales, Australien) und ist CFA Charterholder.

Global X ETFs

Global X ETFs wurde 2008 gegründet und bietet eine breite Palette von ETF-Strategien an und verwaltet weltweit ein Vermögen von rund 111 Milliarden US-Dollar. Global X ist Teil der Mirae Asset Financial Group, einem globalen Finanzdienstleister mit einem verwalteten Vermögen von mehr als 632 Milliarden US-Dollar.

Prospekte und KID-Dokumente verfügbar auf http://www.globalxetfs.eu.

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

DNB Asset Management, eine Tochtergesellschaft der DNB-Gruppe, hat soeben ein Repräsentanzbüro in Zürich eröffnet, welches unter der Verantwortung von Christoph Salzmann gemeinsam mit Michael Bächtiger steht. Diese Niederlassung stellt einen wichtigen Meilenstein in der Wachstumsstrategie von DNB dar, das sich auf dem Schweizer Markt als echte «Alpha-Boutique» positionieren will.

Von Jérôme Sicard

Welche Rolle werden Sie für DNB in Zürich übernehmen?

Zusammen mit meinem Kollegen Michael Bächtiger betreue ich den Schweizer Markt für DNB Asset Management – sowohl im Wholesale- als auch im institutionellen Bereich. Unser Schwerpunkt liegt auf dem Aufbau und der Pflege langfristiger Kundenbeziehungen sowie der klaren Positionierung unserer Anlagelösungen in einem zunehmend herausfordernden Marktumfeld.

Was sind Ihre wichtigsten Produkte?

Im Mittelpunkt steht unser DNB Fund Technology – mit rund 12 Milliarden Euro an verwaltetem Vermögen zählt er zu den weltweit grössten und erfolgreichsten Technologiefonds. Einen weiteren Schwerpunkt setzen wir mit dem DNB Fund Nordic Small Cap, der gezielt in innovative, wachstumsorientierte Unternehmen aus Skandinavien investiert. Unsere langjährige Präsenz in der Region bildet zudem die Grundlage für eine ausgeprägte Expertise im Bereich skandinvischer Anleihen. Insgesamt zählen nordische Märkte, thematische Strategien und nachhaltige Anlagen zu unseren zentralen Stärken.

Welche Lösungen aus dem DNB-Angebot eignen sich Ihrer Meinung nach am besten für den Schweizer Markt?

Die Anlagestrategie des DNB Fund Technology ist seit der Auflegung im Jahr 2001 etabliert und überzeugt mit einem attraktiven Risiko-Rendite-Profil: langfristige Outperformance bei vergleichsweise geringer Volatilität. Durch seinen High Conviction / Contrarian-Ansatz – also die bewusste Bereitschaft, sich auch gegen den breiten Markttrend zu positionieren – hebt er sich deutlich von vielen anderen Technologiefonds ab. Als sinnvolle Ergänzung zu europäischen oder amerikanischen Small Caps bietet zudem der DNB Nordic Small Cap Fund Zugang zu wachstumsstarken Unternehmen aus Nordeuropa. Der nordische Markt insgesamt gewinnt als spezialisierte Nische sowohl im Aktien- als auch im Anleihesegment zunehmend an Bedeutung.

Wie ist es möglich, dass der Tech-Fonds ein verwaltetes Vermögen von über 10 Milliarden Euros erreicht hat?

Das Investmentteam des Fonds ist seit vielen Jahren stabil aufgestellt und verfügt insgesamt über 78 Jahre Erfahrung in der Verwaltung dieser Strategie. Die Leitung des Teams liegt weiterhin bei den beiden Fondsgründern, Anders Tandberg-Johansen und Sverre Bergland. Mit der zunehmenden Bedeutung von Technologie über alle Branchen hinweg hat sich auch das Anlageuniversum spürbar erweitert. Das Team wurde über die Jahre gezielt ausgebaut und umfasst heute fünf Mitglieder, die sich auf unterschiedliche Sektor-Bereiche konzentrieren. Wesentliche Anlageentscheidungen werden dabei stets gemeinsam im Team getroffen. Die Strategie folgt einem fokussierten und zugleich bewertungsbewussten Ansatz, der sich insbesondere in anspruchsvollen Marktphasen bewährt hat. Der Fonds konnte die Benchmark wie auch viele Wettbewerber über längere Zeiträume hinweg übertreffen.

Was sind die wichtigsten Trends und Schwerpunkte, auf die Sie sich in diesem Tech-Fonds konzentrieren?

Das fünfköpfige Portfoliomanagement-Team konzentriert sich auf langfristige, strukturelle Technologietrends mit nachhaltigem Potenzial – insbesondere in den Bereichen Künstliche Intelligenz, B2B-Software, Cloud-Infrastruktur und Cybersicherheit. Unser Research-Ansatz legt den Fokus auf Unternehmen mit klaren Wettbewerbsvorteilen, stabilen Geschäftsmodellen und nachhaltigem Wachstum – abseits kurzfristiger Markttrends und Hypes. Dabei kann es vorkommen, dass ein Branchenschwergewicht im Portfolio keine Beachtung findet oder zeitweise untergewichtet wird, wenn das Team dessen Bewertung als zu hoch einschätzt. Im Gegenzug werden Unternehmen mit soliden Fundamentaldaten und attraktiver Bewertung berücksichtigt.

Wie hat sich die Verwaltung dieses Fonds seit seiner Auflegung entwickelt?

Der Fonds zählt zu den führenden Technologiefonds weltweit. Seit seiner Auflegung im Jahr 2007 als UCITS-Fonds erzielte er bis zum 30. Juni 2025 eine durchschnittliche jährliche Rendite von 19,6 Prozent in Euro, bei einer vergleichsweise niedrigen Volatilität von rund 18 Prozent über die vergangenen fünf Jahre. Diese Beständigkeit beruht auf einer bewährten Anlagedisziplin, einem reproduzierbaren Investmentprozess und einer sorgfältigen Steuerung der Risiken.

Warum hat sich DNB für einen Standort in der Schweiz entschieden?

Die Schweiz nimmt in der europäischen Expansionsstrategie von DNB Asset Management eine zentrale Stellung ein. Unser Angebot ergänzt das bereits vorhandene Spektrum am Markt. Schweizer Kunden schätzen Nähe, direkten Austausch und eine langfristige Betreuung. Die Eröffnung eines lokalen Büros erfüllt diese Erwartungen, ermöglicht eine kontinuierliche und passgenaue Begleitung und unterstreicht zugleich die Stärke unseres Engagements.

Wie sehen Sie die Entwicklung von DNB auf dem Schweizer Markt im Bereich der Vermögensverwaltung?

Wir sind der Ansicht, dass die Stärken der nordischen Region und von DNB – Stabilität, Robustheit und Glaubwürdigkeit – den Erwartungen vieler Schweizer Investoren entsprechen. Die Aussichten sind daher positiv, nicht nur für unsere Flaggschifffonds, sondern auch für weitere Strategien aus unserem Angebot.

Christoph Salzmann

DNB Asset Management

Bevor er zu DNB Asset Management stiess, war Christoph Salzmann sechs Jahre bei Principal Asset Management tätig, wo er den Fondsvertrieb für die Schweizer Kundschaft leitete. Zuvor hatte er verschiedene Funktionen sowohl im Asset Management als auch im Wealth Management bei UBS und BNP Paribas Asset Management inne, wo er eine fundierte Expertise des Schweizer Marktes aufbauen konnte. In Zürich verantwortet er nun gemeinsam mit Michael Bächtiger bei DNB Asset Management die Entwicklung der Kundenbeziehungen im Wholesale-Segment – zu Schweizer Banken, unabhängigen Vermögensverwaltern, Family Offices und institutionellen Investoren.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Unter dem Druck Trumps hat Europa schliesslich eine beispiellose Erhöhung der Zölle akzeptiert und sich verpflichtet, Energie und Rüstungsgüter in grossem Umfang zu importieren. Dieses unausgewogene Abkommen legt die strategische Schwäche der Union offen, die durch ihre eigenen Blockaden noch verschärft wird. Ohne dass damit jedoch ihr Ende besiegelt wäre.

Gemäss der Liste der Willensmängel in Artikel 1137 des französischen Zivilgesetzbuchs liegt eine arglistige Täuschung vor, wenn ein Vertragspartner die Zustimmung des anderen durch manipulative Handlungen oder Lügen erlangt.

Donald Trump stellt sich selbst als König der Verhandlungskunst dar, Europa hingegen scheint ein Meister der Unterwerfung zu sein. Die „Handelsgespräche“ mit den USA bestanden im Prinzip darin, dass Ursula von der Leyen mitten im Sommer auf einen der privaten Golfplätze des US-Präsidenten in Schottland zitiert wurde, wo sie über die Erhebung von Zöllen in Höhe von 15 % informiert wurde. Zwar solle es Ausnahmen geben, wie die Luftfahrt oder bestimmte strategische Rohstoffe, aber diese stehen noch nicht einmal fest.

Bei einigen sorgte dies für Erleichterung, da diese Zölle niedriger sind als die 20 %, die am Liberation Day im April angekündigt worden waren, und insbesondere niedriger als die 30 %, die für den Fall angedroht wurden, dass man keine Einigung erzielt. Dennoch ist diese Zahl im Vergleich zu den bis dahin geltenden 1-2 % extrem hoch und stellt den höchsten Zollsatz seit fast einem Jahrhundert dar.

Als ob das noch nicht genug wäre, verpflichtet sich die Europäische Union ferner, in den nächsten drei Jahren Brennstoffe (LNG und Öl) im Wert von 750 Milliarden US-Dollar zu importieren. Des Weiteren hat sie zugesagt, mehr Computerchips und Rüstungsgüter zu kaufen. Um dem Ganzen noch die Krone aufzusetzen, verpflichtet sich die EU zu Investitionen in Höhe von 600 Mrd. US-Dollar in den USA – als ob sie auf heimischem Boden nicht schon genug Investitionsbedarf hätte. Anstatt also seine Überschüsse für die Finanzierung seiner eigenen Unternehmen zu nutzen, investiert Europa weiter auf der anderen Seite des Atlantiks. Im „Gegenzug“ sollen die europäischen Importzölle auf US-Produkte auf 0 % gesenkt werden…

In einem Gastbeitrag in der Frankfurter Allgemeinen Zeitung versuchte Ursula von der Leyen, sich mit der Aussage zu rechtfertigen, das Abkommen sei „ein starker, wenn auch nicht perfekter Deal“. Die „Stärke“ dieses Deals ist allerdings zweifelhaft angesichts der Unberechenbarkeit und Launenhaftigkeit, die der 47. Präsident der USA bei seinen Entscheidungen an den Tag legt. Es stimmt jedoch auch, dass Europa sehr gut darin ist, sich selbst zu blockieren. Nach Ansicht Mario Draghis behindern die durch Regeln und Normen bedingten internen Barrieren in Europa den Handel stärker als die US-Zölle. Der IWF schätzt, dass die wirtschaftliche Belastung, die durch interne, nicht zollbedingte Handelsbarrieren in der EU verursacht wird, Zöllen in Höhe von 44 % für das verarbeitende Gewerbe und sogar 110 % für den Dienstleistungssektor entspricht. Vor diesem Hintergrund beträgt der Handel zwischen den EU-Mitgliedstaaten weniger als die Hälfte des Handels zwischen den US-Bundesstaaten. Mario Draghi merkt ferner an, dass die Umsetzung der DSGVO in Europa die Gewinne von kleinen, mittleren und Midcap-Unternehmen um 12 % reduziert habe!

Die Schweiz ihrerseits wird mit 39 % Zöllen und einigen wenigen sektoralen Ausnahmen einer Schocktherapie unterzogen. Aber ist es höchste Zeit, dass Europa reagiert und mit wiedererlangter Stärke seine Rolle als weltweit führender Binnenmarkt behauptet. Wenn, in Anlehnung an Mark Twain, die Gerüchte über den Tod der EU stark übertrieben sind, dann ist jetzt die Zeit zum Handeln gekommen. Ansonsten würde ein mögliches zukünftiges Abkommen zum Wiederaufbau der Ukraine ebenfalls in einem Fiasko enden.

Olivier de Berranger

La Financière de l’Echiquier

Olivier de Berranger ist CEO und Co-CIO von La Financière de l’Echiquier. Er bekleidete seit 1990 Posten als Trader sowie als Trading Desk-Verantwortlicher für Zinsprodukte, Cash und Derivate beim Crédit Lyonnais und dann bei Calyon. Anschliessend war er für den Bereich Capital Markets bei First Finance verantwortlich. Im März 2007 kam er als Anleihenmanager zu La Financière de l’Echiquier. Nachdem er die Verantwortung für den Bereich Zins-, Kredit- und Diversifizierungsmanagement übernommen hatte, wurde er 2017 zum Direktor der Vermögensverwaltung ernannt und trat in den Vorstand ein. Im Dezember 2023 wird er zum Generaldirektor von LFDE ernannt. Olivier de Berranger ist HEC-Absolvent.

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

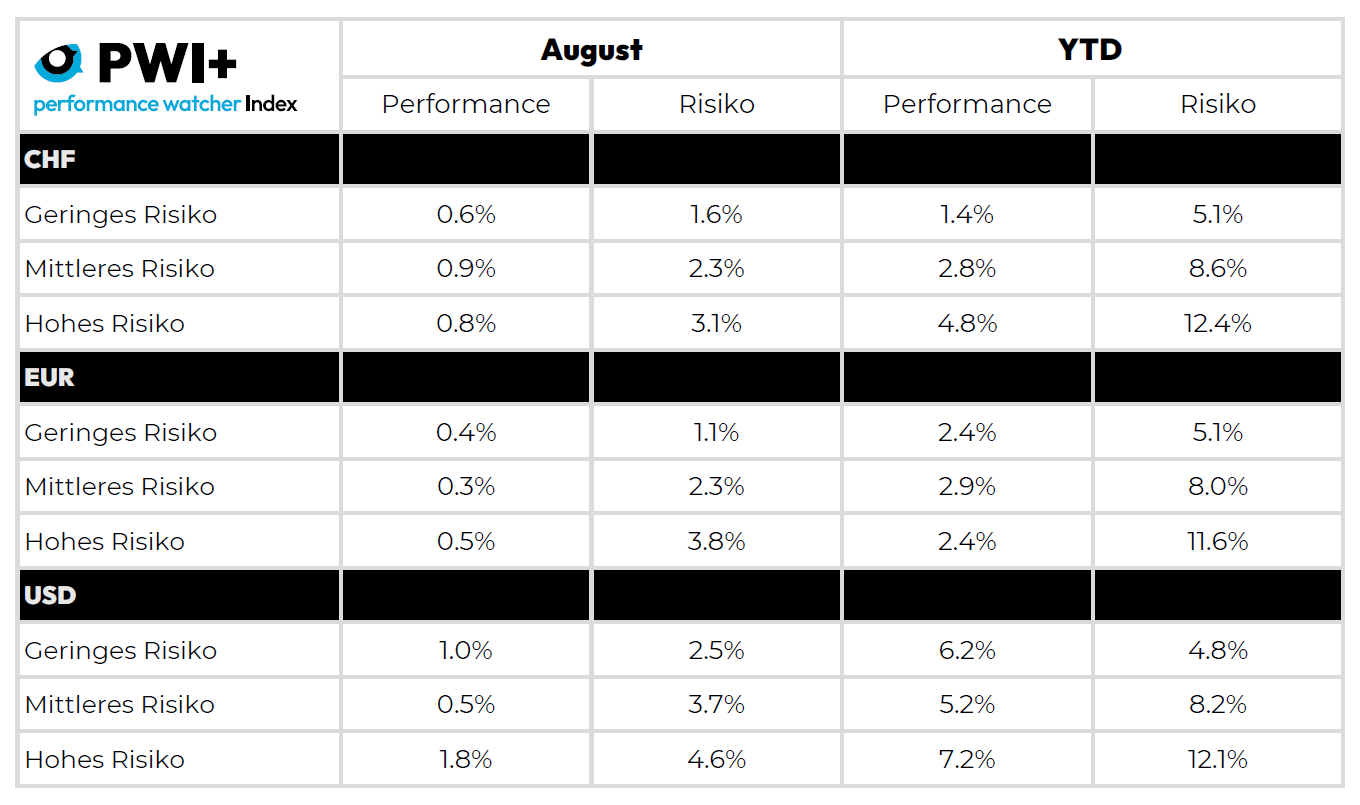

Für Portfolios in Schweizer Franken war der August ein ruhiger, aber positiver Monat. Aktien stützten die Performance, Anleihen erfüllten ihre Rolle als Puffer und der Franken – seinem Ruf treu – schützte ebenso sehr, wie er bremste. Das Resultat: moderate Gewinne, geringe Volatilität und die Bestätigung, dass eine vorsichtige Portfoliokonstruktion sich auszahlt.

Im August erzielten CHF-Portfolios positive, wenn auch begrenzte Ergebnisse: +0,6 % für das defensive Profil, +0,9 % für das ausgewogene und +0,8 % für das dynamische. Insgesamt blieb die Volatilität niedrig, was die Widerstandsfähigkeit der Portfolios gegenüber Marktschwankungen bestätigt. Diese moderate Entwicklung erklärt sich durch ein insgesamt freundliches Umfeld, dessen Effekte jedoch teilweise durch die anhaltende Stärke des Schweizer Frankens abgeschwächt wurden.

Die globalen Aktienmärkte setzten ihren Aufwärtstrend fort, gestützt durch solide Quartalsberichte – insbesondere in den USA und in Japan – sowie durch die wachsende Zuversicht, dass die US-Notenbank bereits im September die Zinsen senken wird. Diese Kombination belebte die Risikobereitschaft und trieb die globalen Indizes weiter nach oben. Für Anleger in Schweizer Franken fielen die Gewinne allerdings geringer aus, da der Wechselkurseffekt sie schmälerte. Der Franken blieb gegenüber dem Dollar stark und gegenüber dem Euro stabil – einmal mehr ein Beleg für seine Rolle als sicherer Hafen. Nützlich in turbulenten Phasen, wirkt dieser Schutzmechanismus in optimistischen Märkten allerdings wie eine Handbremse, die die Geschwindigkeit der Portfolios dämpft.

Auf der Anleiheseite blieben die Rahmenbedingungen günstig. Die Renditen von Schweizer Staatsanleihen gaben leicht nach, wobei sich die Rendite der 10-jährigen Anleihe der Marke von 0,3 % näherte. International sorgten engere Kreditspreads und eine anhaltend hohe Nachfrage nach qualitativ hochwertiger Schuldverschreibung für willkommene Stabilität. Eine Ausnahme bildeten französische Staatsanleihen, die Druck auf EUR-Portfolios erzeugten. Anleihen glänzten also nicht, erfüllten aber genau ihre Aufgabe: Schwankungen abzufedern und ein solides Fundament in diversifizierten Portfolios zu bilden.

Zusammengefasst war der August für CHF-Portfolios ruhig, aber konstruktiv. Aktien lieferten positive Beiträge, Anleihen hielten ihre defensive Rolle, und der Franken spielte seine doppelte Rolle: Beschützer einerseits, Bremsklotz andererseits. Die Ergebnisse blieben positiv, wenn auch bescheidener als bei Dollar-Portfolios, die den Aufschwung an den Aktien- und Anleihemärkten in vollem Umfang nutzen konnten. Die jüngste Dollarschwäche verstärkte ihre Gewinne, da sie den Einfluss fremder Währungen minderte – ein klarer Vorsprung gegenüber den CHF-Portfolios. Die geringe Volatilität der Schweizer Franken-Portfolios bleibt jedoch ein Wert an sich: Sie unterstreicht die Wirksamkeit der Diversifikation und zeigt, dass eine vorsichtige Konstruktion auch in einem Umfeld mit einer allzu robusten Landeswährung Früchte trägt.

Éric Bissonnier

Performance Watcher

Éric Bissonnier ist seit 2025 COO von Performance Watcher, nachdem er das Unternehmen seit Juni 2022 als CEO geleitet hatte. Er begann seine Karriere 1992 bei der Chase Manhattan Private Bank in Genf und New York. 1998 wechselte er zu dem auf Multi-Alternative-Management spezialisierten Unternehmen EIM, wo er 2002 zum CIO ernannt wurde. Diese Funktion übte er auch bei Gottex und LumX Asset Management aus, den Nachfolgegesellschaften von EIM, bis 2019. Ausserdem spielte er eine entscheidende Rolle bei der Entwicklung der Fintech LumRisk, ein EIM Spin-off, der sich auf Risikomanagement spezialisiert hat. Éric ist CFA-Charterholder und besitzt einen Masterabschluss in Volkswirtschaftslehre der Universität Genf.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands