Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

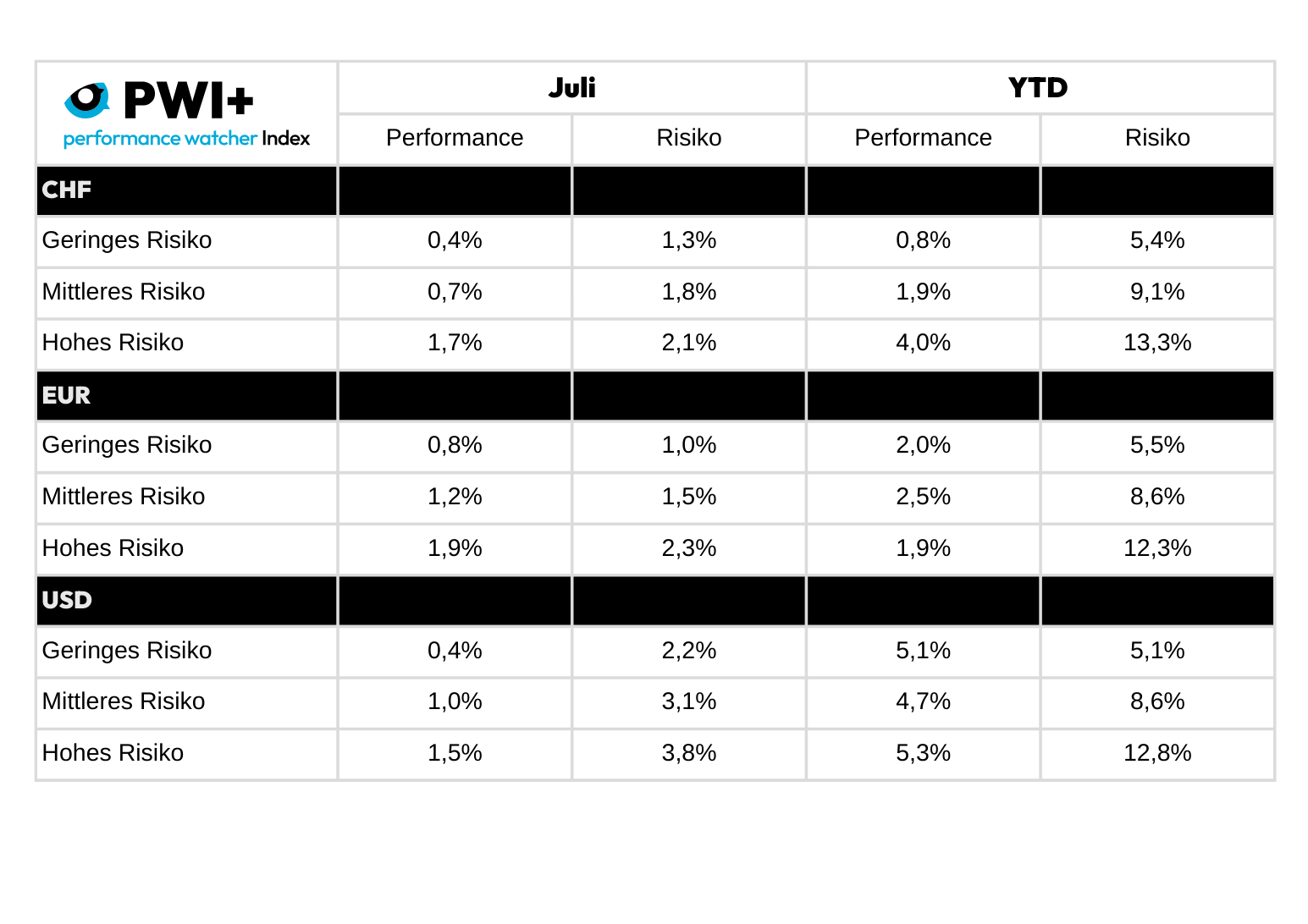

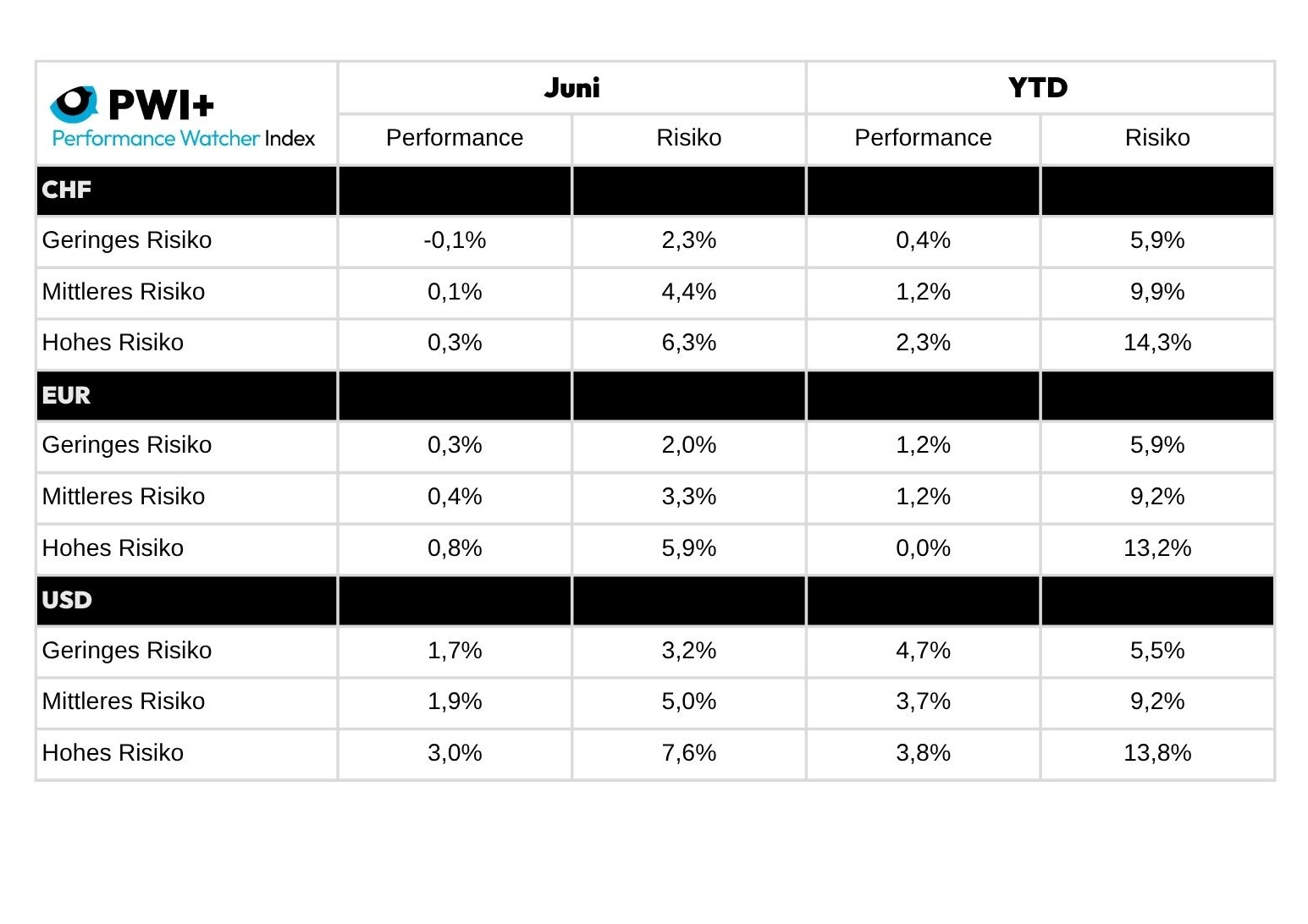

Im Juli herrschte auf den Finanzmärkten eine fast unwirkliche Ruhe, weit entfernt von den Turbulenzen der vergangenen Monate. Doch hinter dieser Atempause erinnern der starke Franken und die neue US-Steuer auf Schweizer Exporte daran, dass sich die nächste Krise schnell abzeichnen könnte.

Juli verlief für Multi-Asset-Portfolios in CHF so ruhig wie die Teletext Seite 302 im Sommer: Defensiv ausgerichtete Strategien legten um +0,4 % zu, die dynamischsten um +1,7 %. Die annualisierte Volatilität bewegte sich dabei in einem engen Korridor von 1,3 % bis 2,1 %. Für Entspannung sorgten Handelsabkommen aus Washington und das OBBBA, welche die drohenden Strafzölle von 50 % vom Tisch nahmen. An den Märkten wurde weniger der Inhalt dieser Abkommen gefeiert als vielmehr die Tatsache, dass das Worst-Case-Szenario ausblieb. Das drückte die Anleihenvolatilität auf zyklische Tiefststände und bescherte Portfoliomanagern einen Monat, der fast schon zu ereignislos war.

Schweizer Aktien blieben erneut hinter dem Gesamtmarkt zurück, mit Ausnahme der Small- und Mid Caps (+2,5 % im Inland). Der starke Franken reduzierte den aus dem Ausland erzielten Gewinn in Schweizer Franken, im Gegensatz zu Portfolios in EUR und insbesondere USD, die von US-Technologie und den asiatischen Schwellenländern profitierten. Neu sorgt jedoch eine US-Sondersteuer von 39 % auf die meisten Schweizer Exporte, von Uhren über Maschinen bis hin zu Präzisionswerkzeugen, für ein handfestes Risiko. Sollte sie bestehen bleiben, drohen Margendruck und sinkendes Anlegervertrauen.

CHF-Anleihen erfüllten ihre Funktion als Stabilisator: leicht sinkende Renditen, stabile IG-Spreads. Die internationalen Obligationenmärkte blieben insgesamt ruhig, trotz grösserer Bewegungen bei den US- und EUR-Zinsen.

Die aktuell tiefe Volatilität ist das Resultat eines geordneten Aktienanstiegs, moderater Zinsen und einer wieder positiven Korrelation zwischen Aktien und Anleihen, ein Renditeumfeld von seltener Ausgeglichenheit. Der Franken bleibt in Stressphasen ein sicherer Hafen, wirkt aber in Phasen globaler Euphorie als Performancebremse. Im Moment präsentiert sich der See spiegelglatt … was, wie jeder Segler weiss, genau der richtige Moment ist, um sicherzustellen, dass das Boot bereit ist, dem nächsten Sturm zu trotzen.

Eric Bissonnier

Performance Watcher

Éric Bissonnier ist seit 2025 COO von Performance Watcher, nachdem er das Unternehmen seit Juni 2022 als CEO geleitet hatte. Er begann seine Karriere 1992 bei der Chase Manhattan Private Bank in Genf und New York. 1998 wechselte er zu dem auf Multi-Alternative-Management spezialisierten Unternehmen EIM, wo er 2002 zum CIO ernannt wurde. Diese Funktion übte er auch bei Gottex und LumX Asset Management aus, den Nachfolgegesellschaften von EIM, bis 2019. Ausserdem spielte er eine entscheidende Rolle bei der Entwicklung der Fintech LumRisk, ein EIM Spin-off, der sich auf Risikomanagement spezialisiert hat. Éric ist CFA-Charterholder und besitzt einen Masterabschluss in Volkswirtschaftslehre der Universität Genf.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Wer heute von Digitalisierung, Cyber Security oder Künstlicher Intelligenz spricht, muss zwangsläufig über IT-Infrastruktur sprechen. Denn genau dort entscheidet sich, ob Innovation überhaupt möglich ist – oder ob sie schon im Ansatz an veralteter Technik scheitert. Für unabhängige Vermögensverwalter ist IT längst nicht mehr nur ein operativer Support-Bereich.

Moderne IT ist weit mehr als funktionierende Server und eine stabile Internetverbindung. Sie bildet die Grundlage für effiziente Arbeitsprozesse, für Datenschutz auf höchstem Niveau und für die gezielte Einführung neuer Technologien wie Künstliche Intelligenz. Dabei geht es nicht nur um technologische Möglichkeiten, sondern um strukturelle Voraussetzungen: Unternehmen brauchen eine flexible, cloudbasierte Infrastruktur, die ortsunabhängiges und zugleich sicheres Arbeiten erlaubt, ohne eigene Serverlandschaften betreiben zu müssen. Sie brauchen zentral verwaltete Arbeitsplätze, bei denen Updates, Zugriffe und Sicherheitsrichtlinien systematisch gesteuert werden können. Und sie brauchen Sicherheitsmechanismen, die mitdenken – etwa durch kontinuierliche Zugriffsüberwachung, verschlüsselte Kommunikation oder Mehrfaktor-Authentifizierung im Hintergrund.

Gerade in der Finanzbranche ist es essenziell, dass sensible Daten die Organisation nicht unkontrolliert verlassen – insbesondere beim Einsatz von KI, wo Daten nicht nur gespeichert, sondern auch analysiert, kombiniert und automatisiert verarbeitet werden. Damit solche Technologien verantwortungsvoll eingesetzt werden können, müssen klare Rahmenbedingungen herrschen. Cloud-Lösungen, private Rechenzentren oder hybride Modelle können dafür eine tragfähige Basis sein – vorausgesetzt, sie erfüllen höchste Sicherheits- und Compliance-Standards und sind konsequent in die unternehmensweite IT-Strategie eingebettet. Denn moderne IT ist kein Selbstzweck. Sie ist die Voraussetzung dafür, dass digitale Transformation mehr ist als ein Schlagwort – und echten Mehrwert schafft. Wer auf einem veralteten technologischen Fundament aufbauen will, wird unweigerlich an Grenzen stossen – sei es in der Innovationsfähigkeit, in der Skalierbarkeit oder im Risikomanagement. Investitionen in eine zukunftsfähige Infrastruktur zahlen sich daher nicht nur technisch, sondern auch wirtschaftlich und regulatorisch aus.

Doch mit dem technologischen Fortschritt wachsen auch die Risiken. Cyber-Bedrohungen sind heute keine theoretischen Szenarien mehr, sondern Realität – und sie betreffen insbesondere kleinere Finanzakteure wie unabhängige Vermögensverwalter. Diese sind für Angreifer besonders interessant: Sie verfügen über vertrauliche Daten, stehen unter regulatorischer Beobachtung und sind oft weniger stark geschützt als grosse Finanzinstitute. Ob Phishing, Ransomware oder gezielte Angriffe auf Kundendaten – die Formen digitaler Angriffe sind vielfältig, professionell und dynamisch. Deshalb ist Cyber Security keine rein technische Angelegenheit, sondern eine unternehmerische Führungsaufgabe.

Sie beginnt auf Ebene der Geschäftsleitung, die operative Risiken erkennen, Schutzmassnahmen ergreifen, Mitarbeitende sensibilisieren und Notfallpläne entwickeln muss. Aber auch der Verwaltungsrat trägt Verantwortung: Er muss Cyber-Bedrohungen als strategisches Unternehmensrisiko bewerten – vergleichbar mit Reputations- oder Marktrisiken – und sie in das übergeordnete Risikomanagement integrieren. In der Praxis zeigt sich jedoch oft ein anderes Bild. Viele Verwaltungsräte und Führungskräfte verfügen nicht über das notwendige technische Grundverständnis, um Cyber-Risiken angemessen einzuschätzen. Das führt entweder zur Unterschätzung der Bedrohung oder zur reflexartigen Delegation an externe IT-Partner. Doch das ist ein gefährlicher Trugschluss. Denn Verantwortung kann man nicht outsourcen.

Auch wer technische Aufgaben vergibt, bleibt strategisch in der Pflicht. Hinzu kommt eine kulturelle Herausforderung: Business und IT sprechen nicht immer dieselbe Sprache. Während Vermögensverwalter sich an den Bedürfnissen ihrer Kunden, an aufsichtsrechtlichen Vorgaben oder an der User Experience orientieren, denken IT-Dienstleister in Spezifikationen, Netzwerkarchitekturen und Protokollen. Wenn Anforderungen unklar bleiben oder missverstanden werden, entstehen Lösungen, die entweder an der Realität vorbeigehen, Sicherheitslücken offenlassen oder unnötig komplex ausfallen. Was es braucht, ist eine neue Form der Zusammenarbeit – eine Partnerschaft auf Augenhöhe. Dafür ist auf Kundenseite mehr technologisches Verständnis auf Entscheiderebene notwendig. Gleichzeitig müssen IT-Partner ein tieferes Verständnis für das Geschäftsmodell und die regulatorischen Rahmenbedingungen von Vermögensverwaltern entwickeln. Nur wenn beide Seiten gemeinsam denken, kann eine tragfähige, nachhaltige IT-Lösung entstehen, die Sicherheit, Effizienz und Innovation miteinander verbindet.

Die Geschäftsleitungen haben heute die Verantwortung, entweder in ihre eigenen IT-Kompetenzen zu investieren oder technisches Fachwissen in ihr Führungsteam zu integrieren – etwa über einen externen Berater. Sie müssen Cyber-Risiken regelmässig bewerten, die Entwicklung der Bedrohungslage verfolgen und Handlungsbedarf identifizieren. Auch die kontinuierliche Schulung der Mitarbeitenden ist essenziell: Cybersicherheit beginnt bei der Sensibilisierung jedes Einzelnen – durch regelmässige Trainings und simulierte Phishing-Tests. Ebenso wichtig ist es, über Krisenpläne zu verfügen, die in regelmässigen Abständen getestet werden, um im Ernstfall schnell und koordiniert reagieren zu können.

Der Verwaltungsrat wiederum sollte Cybersicherheit regelmässig auf die Traktandenliste setzen – gleichrangig mit finanziellen Risiken. Es empfiehlt sich, die IT-Strategie und die Resilienz des Unternehmens regelmässig durch externe Experten prüfen zu lassen, Berichte zum Stand der Business-Continuity-Pläne einzufordern und deren Wirksamkeit anhand konkreter Szenarien zu testen. Schliesslich gilt es, Rollen und Verantwortlichkeiten klar zu definieren – insbesondere durch eine deutliche Trennung zwischen strategischer Aufsicht und operativen Aufgaben. Ein wirksamer Verwaltungsrat trifft keine technischen Entscheidungen, weiss aber genau, welche Fragen er stellen muss.

Fakt ist: IT-Infrastruktur, Cyber Security und moderne Arbeitsplatzgestaltung sind heute keine Randthemen mehr, sondern zentrale Elemente unternehmerischen Handelns. Der gezielte Einsatz von Künstlicher Intelligenz ist nur dort sinnvoll und sicher möglich, wo das digitale Fundament stimmt. Wer IT weiterhin primär als Kostenstelle betrachtet, handelt fahrlässig – gegenüber der eigenen Organisation, gegenüber den Kunden und gegenüber der langfristigen Wettbewerbsfähigkeit.

Die Verantwortung liegt dabei auf zwei Ebenen: Der Verwaltungsrat muss Cyber-Risiken als Teil seiner strategischen Aufsicht verstehen und entsprechende Kontrollprozesse etablieren. Die Geschäftsleitung muss operativ handeln, investieren und aktiv für digitale Sicherheit sorgen. Die Zeit zu handeln ist jetzt. Wer zu lange zögert, riskiert nicht nur technologische Rückstände, sondern auch den Verlust von Vertrauen, Kontrolle und Stabilität.

Dimitri Petruschenko

Petruschenko Consulting

Als ehemaliger Gründer und geschäftsführender Gesellschafter von EAM.Technology, einem auf Beratung und ausgelagerte operative Dienstleistungen spezialisierten Unternehmen, verfügt Dimitri Petruschenko über mehr als fünfzehn Jahre Erfahrung im Technologiebereich des Finanzsektors. Im Laufe seiner Karriere arbeitete er insbesondere für Privatbanken, unabhängige Vermögensverwalter und Family Offices. Vor der Gründung von EAM.Technology hatte er verschiedene Führungspositionen bei Schweizer Anbietern von Softwarelösungen für die Bereiche Wealth Management und Asset Management inne.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Während die EZB ihren Zyklus der geldpolitischen Lockerung beendet, verstärkt sich die Desynchronisation mit der Fed. Emmanuel Petit erläutert hier die Auswirkungen.

Wie erwartet hat die EZB bei ihrer Sitzung am 5. Juni zum vierten Mal in diesem Jahr die Zinsen gesenkt. Die für Ende 2025 erwartete Inflation unterhalb des Zielwerts von 2 % in der Eurozone scheint das Ende des im Juni 2024 begonnenen Zinssenkungszyklus anzukündigen. Die europäischen 2-Jahres-Zinsen dürften sich daher stabilisieren. Auch wenn der EZB-Rat in dieser Frage weiterhin gespalten ist, rechnen die Anleger dennoch mit einer fünften und letzten Senkung bis zum Jahresende.

Die abwartende Haltung der EZB lässt sich durch die widersprüchlichen Auswirkungen auf Wachstum und Inflation erklären, die einerseits durch den Handelskrieg mit den Vereinigten Staaten und andererseits durch die positiven Effekte des deutschen Haushaltsplans, die ab dem nächsten Jahr spürbar werden dürften, verursacht werden. Die langfristigen Zinsen bleiben hingegen unter Druck, da die Finanzierung der Schulden für die Anleger weiterhin Anlass zur Sorge gibt. Diese Misstrauensbewegung ist übrigens immer dann zu beobachten, wenn Bedenken hinsichtlich der Haushaltsentwicklung eines Staates aufkommen.

In dieser Hinsicht gilt Frankreich derzeit als das Schlusslicht der Eurozone. Zwar war zum Zeitpunkt der Parlamentswahlen im vergangenen Jahr ein Anstieg des Spreads1 zwischen OAT und Bund zu beobachten, doch dieser hat sich seitdem allmählich verringert und stabilisiert sich nun bei etwa 70 Basispunkten 2. Die Anleger scheinen der Regierung also weiterhin ein gewisses Vertrauen zu schenken und gehen davon aus, dass sie über zahlreiche Hebel verfügt, um die öffentlichen Finanzen zu sanieren. Dennoch bleibt der französische Zinssatz einer der höchsten unter den 20 Mitgliedsländern. Insgesamt bleibt die Eurozone in einem Szenario schwachen Wachstums stecken. Die Ausfälle nehmen leicht zu, bleiben aber geografisch stark konzentriert, wobei noch keine signifikante Verschlechterung zu verzeichnen ist.

In den Vereinigten Staaten ist die Lage schwieriger. Seit Jahresbeginn wenden sich die Anleger von amerikanischen Vermögenswerten ab. Die berechtigten Fragen zur Entwicklung der Zwillingsdefizite3, das Zögern von Donald Trump und die Zweifel an der Dauerhaftigkeit des amerikanischen Exzeptionalismus haben zu einer Vertrauenskrise und einem Wertverlust des Dollars von mehr als 10 % gegenüber allen Währungen geführt2. Der Zinsvorteil amerikanischer Anleihen reicht nicht mehr aus, um die Währung zu stärken. Dennoch scheint eine Beschleunigung der Abwertung des Greenback in den kommenden Monaten vor dem Hintergrund der wenigen Alternativen zur amerikanischen Währung kaum vorstellbar.

Das Inflationsrisiko und die Fragen zur Tragfähigkeit der Verschuldung bleiben aufgrund der Politik des derzeitigen Bewohners des Weissen Hauses ebenfalls präsent. In diesem Zusammenhang verstärkt der Anfang Juli verabschiedete „One Big Beautiful Bill Act 4” die Befürchtungen hinsichtlich einer Ausweitung des Defizits, mildert jedoch die pessimistischsten Szenarien. Der Verlauf der Verhandlungen über Zölle bleibt das Hauptanliegen der Anleger. Die überraschenden und unangebrachten Ankündigungen sowie die verschiedenen Verschiebungen tragen nur zur Unsicherheit in einem ohnehin schon angespannten geopolitischen Umfeld bei. Vor diesem Hintergrund hält die Fed seit Jahresbeginn am Status quo fest.

Angesichts der bis September erwarteten steigenden Inflation aufgrund von Basiseffekten, der Unsicherheit aufgrund der Zölle und eines sich verlangsamenden, aber nicht zusammenbrechenden Arbeitsmarktes erscheint es logisch, dass die Fed vorsichtig bleibt. Angesichts des aktuellen Leitzinsniveaus ist sich der Markt bewusst, dass die Zentralbank über einen erheblichen Spielraum verfügt, bevor sie den von ihr geschätzten neutralen Zinssatz zwischen 3 % und 3,25 % erreicht. Bis Ende 2026 werden fünf Senkungen erwartet. Dieses Szenario bleibt plausibel, wenn die Inflation wieder auf das Zielniveau zurückkehrt und sich der Arbeitsmarkt stabilisiert. Über die wirtschaftliche Dimension hinaus könnten andere Faktoren wie die Ernennung des nächsten Fed-Präsidenten oder die Zwischenwahlen zu einer Revision dieser Aussichten führen.

Angesichts dieser Situation sind Kredite derzeit die am wenigsten volatile Anlageklasse. Dank ihrer absoluten Renditen und Spreads gegenüber Staatsanleihen können sie die Zinsvolatilität gut verkraften. Das aktuelle Umfeld ist für sie besonders günstig: Die Zinsen sind niedrig und die Wirtschaft bleibt stabil. Die Spreads sind zwar eng, aber die Anleger zeigen weiterhin grosses Interesse, da die Fundamentaldaten der Unternehmen solide sind und die Anlageklasse Carry bietet.

In diesem Zusammenhang ist es wichtig, besonders reaktionsschnell zu sein, und jede Phase der Volatilität sollte als Chance betrachtet werden. Man muss auch selektiv vorgehen, denn obwohl es innerhalb der einzelnen Sektoren nur geringe Streuungen gibt, wird der schwächste Akteur schnell vom Markt abgestraft. Wir passen unsere Portfolios daher schrittweise an. Wir erhöhen die Sensitivität geringfügig, bleiben aber untergewichtet, bis sich die Kurven stärker ansteigen. Wir bevorzugen Unternehmensanleihen mit den besten Ratings und einer Laufzeit von 5 bis 10 Jahren, um von den damit erzielbaren Überrenditen zu profitieren. Auch Finanzwerte bleiben angesichts ihrer Bewertungsniveaus und der Fundamentaldaten der Akteure in diesem Sektor ein bevorzugtes Marktsegment. Schliesslich behalten wir die Absicherung unserer Portfolios über CDS5 bei, um potenzielle Volatilitätsspitzen abzufedern.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit begann seine Laufbahn 1998 bei HSBC Asset Management auf dem Gebiet der AIMR-GPIS-Performance-Attribution und war dort ab 2001 als Kredit-Analyst tätig. 2006 geht er als Anleihenmanager (Unternehmensanleihen) zu Rothschild Co Asset Management und wird 2011 zum Leiter Anleihenmanagement ernannt. Emmanuel Petit ist Inhaber eines DESS in „Unternehmensfinanz“ und Mitglied des SFAF (Französischer Verband der Finanzanalysten).

Vous aimerez aussi

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

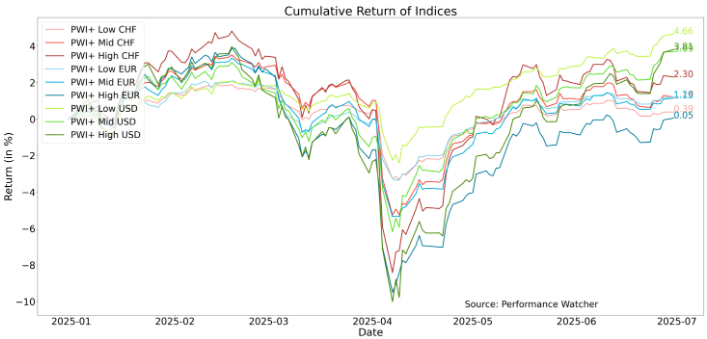

Die Performance Watcher-Indizes im 2. Quartal

Anfang März bis Ende Juni zeigten die Finanzmärkte eine anständige Performance, mussten jedoch mit einigen turbulenten Ereignissen fertig werden, wie beispielsweise dem Liberation Day am 2. April. Jean-Sylvain Perrig blickt hier auf diese drei relativ stressigen Monate zurück, trotz der letztlich guten Ergebnisse.

Stellen Sie sich jemanden vor, der am 31. März in den Urlaub auf den Mond fliegt, drei Monate lang von der Welt abgeschnitten ist und Anfang Juli zurückkehrt. Wenn er einen Blick auf die Quartalsergebnisse wirft, könnte er glauben, dass sich nichts wirklich verändert hat: Die Märkte haben sich gut behauptet und die Ergebnisse sind solide. Doch hinter dieser scheinbaren Normalität verbirgt sich eine weitaus turbulentere Entwicklung. Denn in der Zwischenzeit haben die Märkte – in mehreren Phasen – ein Szenario wie im Frühjahr 2020 durchgespielt, mit Liquiditätsengpässen und einer gewissen systemischen Nervosität…

Diesmal ging der Schock von den Handelsspannungen mit den Vereinigten Staaten aus. Der „Liberation Day” am 2. April hat die Befürchtungen vor einer Welle von Strafzöllen, welche den weltweiten Handel blockieren könnten, wiederbelebt. Es zeigte sich jedoch schnell, dass es zunächst einmal Importe geben muss, um diese besteuern zu können. In ihrer unendlichen Weisheit erkannte die US-Regierung schliesslich, dass ein Handelskrieg ohne Handel zu nichts führen würde.

Das zweite Quartal 2025 weist jedoch deutliche Unterschiede zu früheren Krisen auf. Die Anleger mussten mehrere Wochen lang einen gleichzeitigen Rückgang der Aktienmärkte, der US-Staatsanleihen und des Dollars gegenüber starken Währungen hinnehmen. Der Greenback verzeichnete sogar seine schlimmste halbjährliche Korrektur seit Jahrzehnten. Die traditionelle Risikoprämie, die dem Dollar in Zeiten geopolitischer Spannungen gewährt wurde, hat nicht mehr wirklich Bestand. Der Dollar wird nicht mehr als risikofreier Vermögenswert angesehen, und das Vertrauen, das er zuvor genoss, hat nachgelassen.

Vor diesem Hintergrund bestätigt der jüngste vom Kongress verabschiedete und von Präsident Trump unterzeichnete Haushalt nachhaltige Haushaltsdefizite, die mit einem strukturellen Anstieg der US-Staatsverschuldung in den kommenden Jahren einhergehen. Die Schwächung des Dollars könnte erst am Anfang stehen und weltweit erhebliche Kapitalumschichtungen mit sich ziehen.

Risikoentwicklung und Analyse

Auf der Plattform Performance Watcher lassen sich die Auswirkungen dieser Turbulenzen konkret messen. Der historische Dreimonats-Volatilitätsindikator – berechnet für den Durchschnitt der CHF- und EUR-MID-RISK-Portfolios – ist Anfang April sprunghaft angestiegen. Dieser Indikator reagiert schnell, da jeder seiner Punkte die annualisierte Volatilität der letzten drei Monate widerspiegelt. Der brutale Anstieg des Risikos ging mit einem Einbruch der Aktienmärkte, einer Ausweitung der Kreditspreads und einer Verringerung der Liquidität einher. Es dauerte das gesamte Quartal, bis das Stressniveau wieder auf das Niveau vom Januar zurückkehrte. Diese Entwicklung erinnert daran, dass es gefährlich ist, ein Risikoprofil auf einem absoluten Volatilitätsniveau festzulegen: Letzteres kann sich innerhalb weniger Tage verdreifachen.

Um die Analyse zu vertiefen, ist es wichtig zu beobachten, wie die Fondsmanager mit dem Stress an den Märkten umgegangen sind. Ein gut aufgebautes Portfolio verzeichnet in turbulenten Phasen eine höhere Volatilität, jedoch in einem kontrollierten Umfang, der mit dem Risikobudget vergleichbar oder geringer ist. Das Ziel besteht darin, Portfolios aufzubauen, die Konvexität aufweisen und stärker von Aufschwungphasen als von Korrekturen profitieren, auch wenn dies nicht zu jeder Zeit eine überdurchschnittliche Performance garantiert. Dieser Aspekt wird allzu oft vernachlässigt, insbesondere nach langen Anstiegsphasen, in denen das Risiko weit entfernt erscheint.

Bei Performance Watcher werden die Portfolios mit „Referenzallokationen” verglichen, die zu Beginn jedes Jahres aus vier ETFs, 50 % Aktien und 50 % Anleihen bestehen. Sie dienen als Messinstrument, um zu beurteilen, ob das Eingehen von Risiken während Turbulenzen konsistent bleibt. Die Daten zeigen, dass der Anstieg der Volatilität bei den CHF- und EUR-MID-RISK-Konten im April proportional zu dem der Referenzallokationen blieb.

Mit anderen Worten: Die Fondsmanager haben den Sturm insgesamt überstanden und eine zufriedenstellende Risikokontrolle bewiesen. Was unbedingt vermieden werden muss, ist ein sprunghafter Anstieg des Risikos in den ersten Tagen des Rückgangs: Ein solches Szenario würde auf ein schlecht strukturiertes Portfolio hindeuten, in dem sich bestimmte Vermögenswerte plötzlich als volatiler oder weniger diversifiziert als erwartet erweisen.

Eine weniger günstige Entwicklung für CHF- und EUR-LOW-RISK-Konten

Bei den CHF- und EUR-LOW-RISK-Portfolios ist ab dem 2. April 2025 ein deutlicher Anstieg des relativen Risikos zu beobachten. Dies hat wahrscheinlich zu stärker als erwarteten Performanceeinbussen geführt – genau die Art von Reaktion, die man vermeiden möchte, wenn die Märkte nervös werden. Glücklicherweise hat sich diese Situation schnell normalisiert, und das Risikoniveau kehrte Ende Juni auf seinen üblichen Kurs zurück. Die genaue Ursache für diese übermässige Volatilität bei den LOW RISK-Portfolios ist ohne Kenntnis der Zusammensetzung der Portfolios schwer zu bestimmen: Die Manager müssen ihre Allokationen überprüfen, um die Ursache für den Stress zu identifizieren, das gehört zu ihrem Job.

Letztendlich hätten die Manager inmitten der Turbulenzen beschliessen können, das Engagement in risikoreichen Anlagen zu erhöhen, um von einem Umfeld mit gedrückten Bewertungen zu profitieren. Dieses Szenario hat sich in den Performance Watcher-Indizes nicht materialisiert, da es sich in der Entwicklung der relativen Volatilität niedergeschlagen hätte.

Verhalten der Performance Watcher-Indizes

Die Performance aller Indizes im ersten Halbjahr 2025 ist in allen Strategien und Währungen positiv. Man hätte jedoch das Gegenteil befürchten können: Angesichts eines seit Jahresbeginn um mehr als 10 % gefallenen Dollars schienen die Portfolios in EUR und CHF dazu verdammt, das Halbjahr mit roten Zahlen abzuschliessen, insbesondere nachdem sie Anfang April bei den dynamischsten Profilen Verluste von fast -10 % verzeichnet hatten. Wer hätte auf eine solche Erholung gewettet? Dies erinnert daran, dass die grundlegende Aufgabe eines Fondsmanagers nicht darin besteht, kurzfristige Schwankungen vorherzusagen, sondern das Anlageregime zu verstehen und die Portfolios entsprechend zu positionieren. Eine Dynamik, die sich von Jahr zu Jahr nicht ändert. Kurzfristig werden uns die Märkte immer wieder überraschen.

Die Performance Watcher-Indizes im ersten Halbjahr 2025

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig ist der Gründer und CEO von Premyss, das unabhängige Vermögensverwalter und Family Offices bei der Vermögensallokation, der Portfoliostrategie und der Marktanalyse unterstützt. Jean-Sylvain verfügt über mehr als 30 Jahre Erfahrung in der Vermögensverwaltung und Strategieberatung. Er hatte leitende Funktionen in führenden Schweizer Bankinstituten inne, unter anderem als Chief Investment Officer. Ausserdem war er Präsident der Swiss Financial Analysts Association (SFAA), deren Ziel die finanzielle Bildung von Investmentprofis ist. Jean-Sylvain hat einen Master in Betriebswirtschaftslehre der HEC Lausanne und ist eidgenössisch zertifizierter Finanzanalyst.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Für Amir Weitmann, Managing Partner bei Champel Capital und Gast bei PODIUM, der von SPHERE organisierten Veranstaltung, sind Verteidigung und Sicherheit zu strategischen Säulen langfristiger Investitionen geworden. In einer Welt mit zunehmenden geopolitischen Spannungen bietet diese Anlageklasse Resilienz, Innovationskraft und strukturelle Relevanz. Entscheidend ist jedoch ein klarer Investitionsansatz, ein tiefes Verständnis für staatliche Nachfrage und die Fähigkeit, Unternehmen mit Wirkung und Skalierungspotenzial zu unterstützen.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands