Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

In diesem ersten Teil von die komplette Reihe, einer Interviewserie, die ein und dasselbe Thema vertieft behandeln, zeigen uns Frédéric Dawance und Thierry Zen Ruffinen den Goldmarkt aus allen Blickwinkeln. Das vierte und letzte Interview dieser Reihe ist der Rückverfolgbarkeit und den gesellschaftlichen Auswirkungen gewidmet, die sich auf diesem Markt durchsetzen sollen, insbesondere durch Initiativen wie Swiss Better Gold.

Von Jérôme Sicard

Gold hatte schon immer einen sehr zwiespältigen Charakter. Auf der einen Seite verkörpert es Reinheit und Glanz – man spricht von einer ‚goldenen Freundschaft‘ wie von einem unbezahlbaren Schatz. Auf der anderen Seite symbolisiert es Gier und Fluch, wie König Midas es erlebte, der alles, was er berührte, in Gold verwandelte, bis hin zu seiner eigenen Nahrung und es schließlich vorzog, in Armut zu enden. Oder auch Alberich, der Zwerg aus „Das Rheingold“, der für den Besitz von Gold alles tun würde, bis hin zur Versklavung aller seiner Mitmenschen.

Neben den Mythen ist die Geschichte des Goldes auch von Eroberungen geprägt, die oft mit echten Tragödien einhergehen. Vom Goldrausch in der Neuen Welt im XVᵉ und XVIᵉ Jahrhundert, der den Untergang des Inka- und Aztekenreichs beschleunigte, bis zum südafrikanischen Gold unter der Apartheid war Gold oft gleichbedeutend mit Ausbeutung und Ungerechtigkeit.

Auch heute hat der Goldmarkt noch eine Kehrseite der Medaille. Grosse Geldplätze wie Russland oder China funktionieren in geschlossenen Systemen und sind von den von der LBMA festgelegten Standards für Transparenz und Rechenschaftspflicht kaum betroffen. Aber eine der besorgniserregendsten Herausforderungen bleibt das illegale Gold: Jedes Jahr werden fast 400 Tonnen Gold aus Afrika geschmuggelt, die hauptsächlich aus dem handwerklichen Goldschürfen stammen. Das entspricht 15% der weltweiten Produktion – ein massives Phänomen, das weit davon entfernt ist, nur ein marginaler Nebeneffekt zu sein.

Welche Massnahmen werden ergriffen, um diesem Phänomen entgegenzuwirken?

Das ist eine komplexe Frage. Die wichtigste Herausforderung ist die Betreuung der Minenarbeiter in ihren Herkunftsländern. Wenn es gelingt, diese Tätigkeit zu strukturieren und zu formalisieren, insbesondere für die 15% der Minenarbeiter, die in einen legalen Rahmen integriert werden könnten, dann verwandeln wir diesen Sektor in eine Industrie wie jede andere, mit starken wirtschaftlichen Auswirkungen. In diese Richtung arbeiten auch die Regierungen. Initiativen wie Swiss Better Gold arbeiten mit den Behörden zusammen, um in diese Richtung zu gehen. Das ist eine langfristige Vision, aber es ist der Weg, den wir gehen müssen.

Parallel dazu muss verhindert werden, dass dieses illegale Gold in das System gelangt. Wenn wir uns weigern, Rohstoffe zweifelhafter Herkunft in unserer Wertschöpfungskette – und damit letztendlich in unseren Barren, Schmuckstücken und Uhren – zu haben, müssen wir im Vorfeld handeln. Derzeit scheinen die Vereinigten Arabischen Emirate das Haupteinfallstor zu sein. Die Schweiz übt wie andere Länder einen gewissen Druck aus, damit die Emirate ihre Kontrollen verschärfen.

Es ist klar, dass ein grosser Teil des in die Schweiz eingeführten Goldes als aus den Vereinigten Arabischen Emiraten stammend deklariert wird. Dort gibt es jedoch keine Goldminen. Dieses Gold kommt also zwangsläufig von woanders her. Daher gibt es eine nachdrückliche Forderung, ein Pflichtfeld in den Zolldokumenten einzuführen, das den tatsächlichen Ursprung der Ware bei der Einfuhr in die Schweiz angibt.

Noch einmal: Das Recycling von Gold ist nicht an sich ein Problem. Es ist der Mangel an Transparenz rund um dieses recycelte Gold, der ein immenses Problem schafft.

Welche Standards müssen heute festgelegt werden, um eine verantwortungsvolle Goldgewinnung und -vermarktung zu gewährleisten?

Der erste Standard ist die Rückverfolgbarkeit. Wenn die Akteure erst einmal identifiziert sind, kann man sie zur Verantwortung ziehen. Fortschritte folgen schnell. Die Rückverfolgbarkeit ist also wirklich entscheidend.

Die zweite Herausforderung sind die gesellschaftlichen Auswirkungen. Heute stammen 20 % des weltweiten Goldes von handwerklich arbeitenden Bergleuten. Diese Tätigkeit sichert den Lebensunterhalt von Hunderten Millionen Menschen, aber diese Arbeiter bleiben von den formellen Wertschöpfungsketten ausgeschlossen.

Mit anderen Worten: Die Rückverfolgbarkeit ermöglicht es, schlechte Praktiken auszuschließen, aber diese Bergleute müssen auch besser in den offiziellen Markt integriert werden. Auf diesen beiden Achsen müssen wir vorankommen, um den Goldhandel zu sanieren und zu verbessern.

Wie kann die Rückverfolgbarkeit von Gold in der Lieferkette weiter verbessert werden?

Da ist zunächst der praktische Aspekt: Wir brauchen konkrete, von allen akzeptierte und angenommene Instrumente, die eine zuverlässige Rückverfolgbarkeit gewährleisten. Zweitens gibt es die Regulierung. Man kann sich gut vorstellen, dass eines Tages nur rückverfolgbares Gold in der Schweiz verarbeitet werden darf. So weit sind wir noch nicht, aber es ist ein denkbarer Weg.

Auch die Produzenten und Minenarbeiter müssen in diese Überlegungen einbezogen werden. Wenn die Anforderungen zu hoch sind, besteht die Gefahr, dass man einen Teil der Akteure von der Diskussion oder dem Handel ausschließt, nur weil sie nicht die Mittel haben, sich so sehr an die Anforderungen zu halten, wie sie es gerne würden. Wir müssen pragmatisch vorgehen.

Heute werden täglich 600 Tonnen Gold auf dem Markt gehandelt, obwohl die jährliche Weltproduktion nur 3.000 Tonnen beträgt. Mit anderen Worten: Jede Woche wird das Äquivalent der Jahresproduktion gehandelt. Daher muss man neben dem frisch geförderten Gold auch die im Umlauf befindlichen Bestände berücksichtigen.

Welche Rolle spielt die Initiative Swiss Better Gold, der Sie sich angeschlossen haben, genauer gesagt?

Swiss Better Gold ist die Referenzinitiative für handwerklich hergestelltes Gold. Sie hat den Vorteil, dass sie sowohl von der Schweizer Regierung über das SECO, von den großen Schweizer Raffinerien, die Mitglieder sind, als auch von Endverbrauchern wie Juwelieren – und einigen Banken oder Finanzinstituten, einschließlich unserer eigenen – unterstützt wird. Sie ist heute ein Schlüsselakteur, der sich aktiv für die Wiedereingliederung von handwerklich hergestelltem Gold in die Wertschöpfungsketten einsetzt. Man kann ihre Existenz nicht einfach ignorieren.

Allerdings ist die Initiative immer noch bescheiden: Von den 3.000 Tonnen Gold, die jedes Jahr weltweit gefördert werden, stammen 600 Tonnen von formalisierten oder nicht formalisierten handwerklichen Goldminenbetreibern. Swiss Better Gold deckt derzeit nur 4 bis 5 Tonnen davon ab. Es gibt also einen enormen Spielraum für weitere Fortschritte. Aber sie ist auch deshalb so langsam, weil die Interessen innerhalb der Industrie auseinandergehen können.

Dennoch ist ihre Existenz von entscheidender Bedeutung. An wen kann sich die Zentralbank von Ghana wenden, wenn sie die Tätigkeit der handwerklichen Minenarbeiter formalisieren will? Es gibt keine andere Struktur mit diesem Fachwissen. Swiss Better Gold kennt die Herausforderungen, die Raffinerien und die Kunden. Es ist eine einzigartige Plattform. Deshalb unterstützen wir sie: Sie hat das Potenzial, noch mehr Akteure zu vereinen und langfristig positive Auswirkungen in großem Maßstab zu schaffen.

Frédéric Dawance

De Pury Pictet Turrettini

Frédéric ist seit 2016 bei de Pury Pictet Turrettini. Er beteiligt sich aktiv an der Governance des Unternehmens, indem er im Vorstand, im Strategie- und im Prüfungsausschuss sitzt. Seine Karriere begann er bei Pictet in Genf, dann bei CSFB in Zürich und London und weiter bei Exane in Paris. Nach zwei Jahren als CFO eines Technologieunternehmens kam er 2004 zu Lombard Odier & Cie, zunächst als Leiter des Tradings, danach als Co-Leiter für Anlageprodukte und schließlich als Leiter einer großen Gruppe von Privatbankiers. Er besitzt einen HEC-Abschluss der Universität St. Gallen und einen Master in Wirtschaftswissenschaften der Universität Köln.

Thierry Zen Ruffinen

De Pury Pictet Turrettini

Thierry Zen Ruffinen verfügt über eine umfangreiche Erfahrung im Investmentbereich. Er kam 2021 als Leiter des Vertriebs zu de Pury Pictet Turrettini, wo er sich auf die Beratung institutioneller Kunden konzentrierte. Thierry war zuvor für den Vertrieb der Fonds und Mandate von Mirabaud Asset Management an institutionelle Kunden in der Romandie verantwortlich. Er begann seine Karriere 2004 bei der Nouvelle Compagnie de Réassurance als Tarifierungsaktuar. Thierry verfügt über einen Master in Versicherungsmathematik der HEC Lausanne.

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

In der alternativen Reihe legt NS Partners nun einen Dachfonds für private Märkte auf, den Private Markets Evergreen Fund, und will damit auf seiner Expertise im Bereich der Fondsauswahl aufbauen. Angel Sanz und Cédric Dingens übernehmen hier die Präsentation.

Von Jérôme Sicard

Wie sollte heute eine Allokation in Private Markets in einem „ausgewogenen“ Portfolio aussehen?

Für ein kleines Mandat scheint eine Allokation von 10 % bis 15 % angemessen zu sein. Bei grösseren Mandaten, die oftmals anspruchsvoller sind, insbesondere bei institutionellen Anlegern, kann das Engagement hingegen leicht auf 30 % oder sogar 40 % des Portfolios steigen. Einige Fonds des Typs US Endowment, wie der von Yale, erreichen sogar 50 %. Eine aktuelle Studie der UBS zeigt, dass Family Offices, die ein Vermögen von über 100 Millionen US-Dollar verwalten, bis zu 40 % ihres Vermögens in alternative Anlageklassen investieren, davon ein Viertel in private Märkte. Dieser Trend ist Ausdruck einer zunehmenden Bedeutung von nicht börsennotierten Allokationen in den Vermögensstrategien.

Sind die Allokationen der Fonds vom Typ US Endowment die Zukunft der Vermögensverwaltung in der Schweiz?

Das erscheint uns schwer vorstellbar. Diese Fonds haben eine kolossale Grösse. Der Yale-Fonds verwaltet beispielsweise fast 40 Milliarden US-Dollar. Privatkunden sind jedoch mit mehreren Einschränkungen konfrontiert, insbesondere mit einem kürzeren Anlagehorizont, der es nicht erlaubt, Kapital über längere Zeiträume zu binden. Im Gegensatz zu Endowmentfonds benötigen Privatanleger Flexibilität und Liquidität, was einem extremen Ansatz bei der Allokation in Private Markets Grenzen setzt.

Wie hoch sind die aktuellen Renditen der verschiedenen Segmente, aus denen sich die Private Markets zusammensetzen?

Über einen Zeitraum von zehn Jahren haben Private Equity und Venture Capital Renditen von fast 15 % erzielt. Direct Lending und Infrastruktur bewegen sich um die 10 %. In den kommenden Jahren könnten Venture Capital und Private Equity einen leichten Rückgang verzeichnen, aber das Potenzial bleibt gross, insbesondere bei Infrastruktur, die massive Investitionen erfordert – etwa 100 Billionen US-Dollar bis 2050. Hedgefonds, die in den letzten zehn Jahren etwa 5 % erwirtschaftet haben, könnten ihrerseits von steigenden Zinssätzen und einer höheren Volatilität profitieren. Insgesamt bieten diese Anlageklassen auf lange Sicht ein attraktives Risiko-Rendite-Verhältnis.

Wie gross ist der Markt für Private Markets heute?

Bis heute belaufen sie sich auf fast 15’000 Milliarden US-Dollar. Private Equity macht etwa ein Drittel dieses Volumens aus, während Private Debt und Venture Capital jeweils etwa ein Viertel ausmachen. Der Infrastrukturbereich nähert sich 20 %. Der Sekundärmarkt gewinnt ebenfalls an Bedeutung und macht heute 16 % dieser privaten Märkte aus. Dieser Anstieg ist grösstenteils auf die Korrekturen zurückzuführen, die das Private-Equity-Segment in den letzten beiden Jahren erfahren hat.

Welche strukturellen Trends unterstützen diese Märkte?

Die Infrastruktur ist eines der vielversprechendsten Themen, die wir derzeit sehen. Wie bereits erwähnt, beläuft sich der Investitionsbedarf in den nächsten 20 bis 25 Jahren auf 100 Billionen US-Dollar. Die Hälfte dieser Summe entfällt auf Asien, insbesondere für Strassennetze und Energieinfrastruktur.

Auch die künstliche Intelligenz ist ein Megatrend, da sie alle Sektoren betrifft und einen hohen Finanzierungsbedarf mit sich bringt, und sei es nur für den Bau und die Energieversorgung von Rechenzentren.

Schliesslich etabliert sich Private Debt als Alternative zur traditionellen Bankenfinanzierung, die an Bedeutung verliert, insbesondere in Europa, wo sehr strenge Vorschriften, vor allem in Bezug auf die Eigenkapitalausstattung, die Kreditvergabe der Banken einschränken. Im Übrigen ist eine zunehmende Stärke der amerikanischen Akteure auf dem europäischen Markt zu beobachten, wo ihnen die Chancen klar vor Augen stehen. Es gibt Räume, die es zu besetzen gilt.

Was ist das Prinzip von Evergreen-Fonds, wie dem, den Sie gerade aufgelegt haben?

Sie unterscheiden sich in mehreren Punkten. Erstens die Liquidität: Der Nettoinventarwert wird vierteljährlich berechnet, was den Anlegern eine gewisse Liquidität bietet, allerdings mit einigen Einschränkungen hinsichtlich des Ausstiegs. Zweitens kann bei Evergreen-Fonds das Kapital sofort eingesetzt werden, im Gegensatz zu traditionellen Private-Equity-Fonds, bei denen sich die Calls über lange Zeiträume erstrecken können und die Bewertungen dann einer J-Kurve ähneln. In diesem Punkt stösst das Evergreen-Modell übrigens auf wachsendes Interesse bei den institutionellen Anlegern, die bereit sind, ihre erwartete Rendite für mehr Flexibilität leicht nach unten zu korrigieren. Schliesslich sind die Anlageschwellen niedriger und bieten somit unmittelbare Diversifizierungsmöglichkeiten.

Warum haben Sie sich für die Auflegung dieses Dachfonds entschieden?

Wir verfügen über eine anerkannte Expertise in der Auswahl von Fonds. Besonders gut beherrschen wir das Dachfondsmodell, bei dem wir strenge qualitative und quantitative Prozesse anwenden. Wir haben beschlossen, diesen Ansatz auf Evergreen-Lösungen anzuwenden, da wir festgestellt haben, dass der Markt wächst und genügend Chancen bietet, um die Schaffung eines spezialisierten Vehikels zu rechtfertigen. Heute gibt es in diesem Universum mehrere Dutzend qualitativ hochwertige Fonds.

Warum sind die Auswahlprozesse so wichtig?

In der Welt der Privatmärkte ist die Streuung der Performance immer noch recht beträchtlich. Der Unterschied zwischen dem ersten und dem letzten Quartil beträgt bei Private Equity 21 %, bei Venture Capital 22 % und bei Hedgefonds 14 %. Eine gute Auswahl ist daher von entscheidender Bedeutung. Im Bereich Private Equity tendieren die erfolgreichsten Fonds glücklicherweise dazu, langfristig eine solide Performance zu erzielen.

Wie wird Ihr Evergreen-Fonds investiert?

Wir haben sieben Fonds ausgewählt: fünf im Bereich Private Equity und zwei im Bereich Infrastruktur. Darunter befinden sich Blackstone, Partners Group und Hamilton Lane. Einige sind spezialisiert, andere stärker diversifiziert und kombinieren Sekundär-, Primär-, Wachstums- und Buyout-Fonds. Bei der Partners Group sind wir seit vielen Jahren in den Global Value Fund investiert, der bald sein 20-jähriges Bestehen feiert und trotz der aufeinanderfolgenden Krisen nie seine „Gates“ aktivieren musste.

Warum lohnt es sich heute, in diese Art von Produkten zu investieren?

Es gibt einen klaren Vorteil in Bezug auf die Diversifizierung und die Steuerung des Risiko-Rendite-Verhältnisses innerhalb eines Portfolios. Ein 10-prozentiger Anteil von Privatmärkten in einem 60-40-Portfolio kann leicht 50 Basispunkte mehr Rendite bringen und die Volatilität entsprechend reduzieren.

Man muss auch bedenken, dass die privaten Märkte Zugang zu einer sehr grossen Anzahl von Unternehmen bieten. In den USA sind von den Unternehmen mit einem Umsatz von mehr als 100 Millionen US-Dollar immer noch 90% im Privatsektor. Hier liegt das Wertangebot von Private Equity, und das Gleiche gilt für Private Debt, einen mittlerweile gut strukturierten Markt, vor allem in den USA.

Als die Märkte 2022 beispielsweise korrigierten, bot uns unser Engagement in privaten Märkten einen guten Schutz. Wenn die Märkte wieder anziehen, können wir natürlich nicht mehr so viel Wachstum einfangen, aber unter dem Strich bleibt das Profil attraktiv. Unser Ziel ist es, eine Nettorendite von 10 % pro Jahr bei einer geringen Volatilität zu erzielen. Es handelt sich also um einen Anlagevorschlag, der Aufmerksamkeit verdient. Zumal uns auch das Timing nach der Korrektur, unter der die Privatmärkte in den letzten beiden Jahren gelitten haben, recht günstig erscheint.

Angel Sanz

NS Partners

Angel Sanz ist seit 2012 bei NS Partners. Er ist dort Chief Investment Officer und leitet die Abteilung Asset Management. In dieser Funktion beaufsichtigt er die Abteilung Asset Allocation der Gruppe und leitet die Teams für Long Only und Alternative Investments.

ABevor er zu NS Partners kam, hatte Angel drei CIO-Positionen bei Bankia, BBVA Asset Management und M&B Capital inne. Bevor er 1991 seine Finanzkarriere begann, arbeitete er vier Jahre lang als Softwareingenieur bei AT&T Bell Labs in den USA.

Angel hat einen MBA der Lehigh University (USA) sowie einen Master in Elektrotechnik von der Universität Valladolid in Spanien.

Cédric Dingens

NS Partners

Cédric Dingens leitet den Bereich „Investment Solutions & Institutional Clients“ bei NS Partners. Cédric begann seine Karriere 2001 bei der Banque du Luxembourg. Im darauffolgenden Jahr wechselte er als Portfoliomanager zu Notz Stucki in Luxemburg. Er entwickelte das interne Rahmenwerk für quantitatives Risikomanagement, bevor er 2010 zum Leiter des Risikomanagements in Genf ernannt und 2016 in seine aktuelle Position befördert wurde. Er hat einen Abschluss in Quantitative Finance von der École nationale supérieure des mines de Nancy (Frankreich) und ist Chartered Alternative Investment Analyst.

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Weit entfernt vom Konsens nach den US-Wahlen erweckt Europa seit Anfang des Jahres den Eindruck, als würde es sich an der Wall Street rächen. Antoine Bailly liefert hier seine Analyse.

Die starke Outperformance des europäischen Marktes beschleunigte sich, nachdem die Befürchtung aufkam, die militärische Unterstützung der USA könnte verloren gehen. Wie so oft, wenn Europa mit dem Rücken zur Wand steht, hat es seine Beziehungen enger geknüpft und eine Antwort der Einheit gegeben, die sich in dem Wunsch äussert, sich von der amerikanischen Vormundschaft im Bereich der Verteidigung zu befreien. Der neue deutsche Bundeskanzler schlug vor, seinen Spielraum zu nutzen, um die Haushaltssperre zu sprengen, indem er neben erheblichen Militärausgaben auch ein Konjunkturprogramm für die deutsche Infrastruktur auflegte.

Diese fiskalische Unterstützung, die das Wachstum in Europa ankurbeln könnte, fiel deutlich höher aus als erwartet und wurde von den europäischen Märkten weitgehend begrüsst, wie der Anstieg des Eurostoxx um 10,1 % seit Jahresbeginn zeigt1. Der europäische Index STOXX Europe 600 profitierte in geringerem Masse von diesen Ankündigungen, stieg aber ebenfalls um 7,8 %1. Die Aussicht auf einen Frieden in der Ukraine, dessen Modalitäten noch festgelegt werden müssen, könnte diesen Trend unterstützen.

Die europäischen Zinsmärkte reagierten ihrerseits deutlich auf diesen Paradigmenwechsel, wobei insbesondere die Bundesanleihe stark anstieg, was das Ende der Ära der deutschen Haushaltsdisziplin widerspiegelte. Die EZB setzte jedoch ihren Normalisierungsprozess bei den Leitzinsen fort, was zu einer steilen Zinskurve führte.

Darüber hinaus waren, die von der chinesischen Regierung verkündeten Ambitionen, welche durch mehr Haushaltsflexibilität und ein Wachstumsziel von 5% in diesem Jahr unterstützt wurden, ebenfalls ein bekräftigender Faktor für Europa, das indirekt am meisten von diesen Ankündigungen profitierte. Die jüngste Stabilisierung der Preise auf dem Immobilienmarkt macht ein Szenario zur Überwindung der Krise glaubwürdig. All diese Faktoren sorgten dafür, dass sich die chinesischen Märkte erholten.

Gleichzeitig fielen die US-Indizes in den roten Bereich, wie der S&P 500, der seit Jahresbeginn in Dollar um 4,3 % und in Euro um 8,6 % gefallen ist2 , wobei der Greenback wie auch alle Trump-Trades3 direkt betroffen war. Die Anleger zittern nicht mehr nur vor den Bewertungen im Technologiesektor, die durch die aufkommende chinesische Konkurrenz im Bereich der KI unter Druck geraten sind, auch wenn der Nasdaq mit einem Rückgang von 13,5 % im Jahresverlauf in Euro2 stärker leidet als der S&P. Sie fragen sich nun, ob der neue Mieter des Weissen Hauses das Wachstum nicht schlichtweg kaputt machen wird. Der Mangel an Klarheit in seinen Entscheidungen hat zu Unsicherheit geführt und das Vertrauen der amerikanischen Verbraucher ist beeinträchtigt. Die fallenden Märkte belasten auch den Wohlstandseffekt, und die Sorge über den inflationären Charakter der Einfuhrzölle beginnt sich zu regen.

Auf sektoraler Ebene kamen diese Ereignisse den europäischen heimischen Industriesektoren zugute, die zuvor weitgehend vernachlässigt worden waren, insbesondere dem Baugewerbe, der Chemie und den Rohstoffen. Der Industriegütersektor entwickelte sich weiterhin gut, angeführt von den Rüstungswerten, die von den angekündigten Massnahmen stark profitierten. Auch der Bankensektor profitierte von seinem Engagement im Inland, der steilen Zinskurve und den künftigen positiven makroökonomischen Auswirkungen der Konjunkturprogramme. Diese Dynamik veranlasste einige Ökonomen, ihre Wachstumsaussichten für die Eurozone ab 2026 bereits deutlich nach oben zu korrigieren. Im Gegensatz dazu standen die Sektoren, die dem US-Verbraucher ausgesetzt sind, unter Druck, allen voran der Konsumgütersektor. Die Anleger sorgen sich um den Zustand der Wirtschaft der grössten Volkswirtschaft der Welt und um die Anzeichen für einen Rückgang des Verbrauchervertrauens, nachdem Präsident Trump die Einführung von Importzöllen hinausgezögert hat.

Aus all diesen Gründen ist der Konsens vom Jahresanfang, der tendenziell die US-Aktienmärkte bevorzugte, eindeutig überdenkenswert. Das Niveau des US-Wirtschaftswachstums wird nun in Frage gestellt, während gleichzeitig der europäische Zusammenhalt um einen grossen Aufrüstungsplan und das deutsche Konjunkturprogramm für die Infrastruktur die europäischen Indizes tragen. Die Bewertungslücke schliesst sich und Europa holt einen Teil seiner früheren Underperformance auf. Diese Bewegung erweist sich als plötzlich, da der Eurostoxx seit Anfang 2023 nun mit dem US-Markt gleichgezogen hat. Es stellen sich nun zwei Fragen: Sind wir in eine neue Ära eingetreten, die durch eine längere Phase der Outperformance Europas gekennzeichnet ist? Können sich die europäischen Märkte halten, wenn es in Übersee zu einer Abwärtsbewegung kommt?

Der Bewertungsabschlag bei den europäischen Bewertungen spiegelt die strukturellen Defizite der Zone gut wider. Allerdings lassen zyklische Faktoren wie die übermässigen Sparmassnahmen in Deutschland und die starke Entschuldung des Privatsektors, die zu dem geringeren Investitionsniveau und der unter Druck stehenden Produktivität in Europa beigetragen haben, nach. Veränderungen in der politischen Sphäre Deutschlands, eine grössere Unabhängigkeit Europas im Energiebereich und die angekündigten massiven Investitionspläne werden langfristig für günstigen Wind sorgen. Die neue Trump-Regierung stellt unmittelbare Bedrohungen für Europa dar, drängt den Kontinent aber auch zu einer schnellen Reaktion.

Die Anleger nehmen diese neue Situation zur Kenntnis und beginnen, sich wieder in den europäischen Märkten zu engagieren, die in ihren Allokationen wieder einen grösseren Stellenwert einnehmen dürften. Die Eurozone, die bislang stark untergewichtet war, dürfte von starken Zuflüssen profitieren, die die Indizes stützen könnten. Trotz der jüngsten Erholung bleiben die Zuflüsse jedoch vorerst verhalten. Die 10 Milliarden, die seit Anfang 2025 in europäische Aktien gezeichnet wurden, entsprechen nur 3 % der Abflüsse, die seit Anfang 2022 in der Eurozone zu verzeichnen sind4. Sollte sich die Umverteilung des Gewichts Europas in den Allokationen konkretisieren, dürfte sich die positive Dynamik der Zuflüsse logischerweise fortsetzen.

Darüber hinaus haben die jüngsten Bewegungen zu einer Verringerung des Bewertungsabschlags europäischer Aktien gegenüber US-Aktien geführt, der von 43% Ende 2024 auf 33% am 7. März dieses Jahres gesunken ist5. Der Abstand ist immer noch substanziell, und auch wenn die Aufholjagd der Performance zwischen den USA und Europa bereits begonnen hat, dürfte die Wachstumsdynamik der EPS6 nunmehr für den alten Kontinent günstiger sein. Dies dürfte sich in einem Anstieg der europäischen Bewertungen niederschlagen, die mit 14,2x gegenüber 21,3x auf US-Seite immer noch nahe ihrem historischen Durchschnitt liegen und auf US-Seite mit 21,3x gegenüber 14,2x in Europa weiterhin hoch sind.

[1] Quelle: Bloomberg, 06.03.2025. Performance in Euro berechnet, Dividenden reinvestiert.

[2] Quelle: Bloomberg, 06.03.2025. Performances berechnet, Dividenden reinvestiert.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM.

Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Wie smarte Compliance-Strategien Unternehmen erfolgreicher machen.

Compliance: Vom Pflichtprogramm zum Wettbewerbsvorteil

Compliance ist längst mehr als eine regulatorische Pflicht – richtig eingesetzt, kann sie Unternehmen entscheidende Wettbewerbsvorteile verschaffen. Eine strategische Integration von Compliance in Geschäftsprozesse steigert die Effizienz, senkt die Kosten und ermöglicht es, Risiken frühzeitig zu erkennen und proaktiv zu handeln. Zudem stärkt sie die Reputation und das Vertrauen bei Kunden, Partnern und Investoren.

Vom Zwang zur Chance: Die Evolution von Compliance

In den letzten Jahren haben sich die regulatorischen Anforderungen in Europa, aber auch in der Schweiz, erheblich verschärft. Diese Entwicklungen zielen insbesondere darauf ab, den Anlegerschutz zu stärken und die Integrität des Finanzmarktes zu gewährleisten. Vor der Jahrtausendwende war Compliance ein Randthema, das sich hauptsächlich an nationalen Standards orientierte.

Nach der Finanzkrise 2007/2008 kam es zu einem Wendepunkt: Strengere Auflagen und eine verstärkte Kontrolle wurden zur Norm. Die Aufsichtsorganisationen sowie die Eidgenössische Aufsichtsbehörde FINMA betonen immer wieder die Bedeutung von Compliance und die Notwendigkeit einer proaktiven Risikokultur innerhalb der Finanzinstitute. Dabei wird hervorgehoben, dass eine effektive Compliance-Funktion nicht nur der Erfüllung gesetzlicher Pflichten dient, sondern auch massgeblich zur Stabilität und Reputation des Finanzplatzes Schweiz beiträgt.

Heute steht Compliance vor der nächsten Revolution – der Integration von Digitalisierung und Künstlicher Intelligenz (KI). Unternehmen, die moderne Technologien nutzen, können regulatorische Anforderungen effizienter umsetzen und dabei sogar ihre Wettbewerbsfähigkeit steigern.

Digitalisierung: Der Schlüssel zur smarten Compliance

Ein modernes »Internes Kontrollsystem« (IKS) ist mehr als nur ein Mittel zur Erfüllung regulatorischer Anforderungen. Smarte digitale Tools ermöglichen optimierte Prozesse, frühzeitige Risikoerkennung und automatisierte Datenauswertungen. Das Ergebnis: geringere Kosten und wertvolle »Management-Insights« für strategische Entscheidungen.

Unternehmen, die auf digitale Compliance-Lösungen setzen, profitieren gleich doppelt: Effizienzgewinne werden erzielt, Risiken sind auf einen Blick ersichtlich und können aktiv verwaltet sowie minimiert werden. Ein gut implementiertes IKS wird so zur wertvollen Ressource, die weit über blosse Regeltreue hinausgeht.

Automatisierung als Erfolgsfaktor

Die Automatisierung spielt eine entscheidende Rolle. State-of the Art Compliance-Systeme werden vermehrt KI-gestützte Algorithmen nutzen, um regulatorische Änderungen in Echtzeit zu überwachen und Unternehmen automatisch über notwendige Anpassungen zu informieren. Dadurch wird das Risiko von Verstössen minimiert und der administrative Aufwand erheblich reduziert.

Besonders in stark regulierten Branchen wie zum Beispiel dem Finanzwesen ermöglichen automatisierte Compliance-Prozesse eine lückenlose Dokumentation und gewährleisten, dass alle Anforderungen stets erfüllt werden.

Management-Commitment: Die Basis für erfolgreiche Compliance

Damit Compliance gewinnbringend eingesetzt wird, braucht es mehr als nur digitale Lösungen und saubere Prozesse. Entscheidend ist auch ein starkes und erkennbares Management-Commitment, das Compliance als strategisches Instrument begreift. Ein klares Bekenntnis zur Einhaltung von Vorschriften sichert nicht nur Compliance-Konformität, sondern minimiert auch das Risiko regulatorische Konsequenzen befürchten zu müssen.

Fazit: Compliance als Wettbewerbsvorteil nutzen

Statt Compliance als regulatorische Pflicht zu betrachten, sollten Unternehmen versuchen vermehrt auch die Chancen zu erkennen: Mit einer durchdachten Strategie und den richtigen digitalen Werkzeugen lässt sich Compliance in einen echten Performance-Booster verwandeln.

Unternehmen, die sich frühzeitig anpassen und smarte Compliance-Lösungen als integralen Bestandteil ihres Erfolgsmodells begreifen, minimieren nicht nur regulatorische Risiken, sondern können sich auch längerfristig im Wettbewerb behaupten.

Die Zukunft gehört denjenigen, die Compliance-Konformität als Vorteil nutzen und dabei auf innovative digitale Technologien setzen.

Eine der zentralen Herausforderungen für das Management ist die Verankerung von Compliance in der Unternehmenskultur. Durch gezielte Schulungen, Sensibilisierung und klare Verantwortlichkeiten lässt sich ein nachhaltiges Bewusstsein für regulatorische Anforderungen schaffen. Führungskräfte spielen dabei eine Schlüsselrolle, indem sie Compliance nicht nur vorleben, sondern als integralen Bestandteil einer erfolgreichen Unternehmensstrategie aktiv fördern und kommunizieren.

Dr. iur. Dirk Spiegel, LL.M., ist Managing Partner und Mitgründer von AvelaLaw in Zürich. Mit über 20 Jahren Erfahrung in Recht und Compliance im Bereich Asset Management, Investmentfonds und Private Markets berät er internationale und nationale Vermögensverwalter, Fonds, Investoren und Finanzintermediäre in rechtlichen, strategischen und transaktionsrechtlichen Fragestellungen.

Vor der Gründung von AvelaLaw war er Group General Counsel, Chief Compliance Officer und Mitglied der Geschäftsleitung einer globalen Vermögensverwaltungs-gesellschaft in der Schweiz.

Er hält einen Dr. iur. der Privaten Universität Liechtenstein und einen LL.M. der University of London.

AvelaLaw AG ist eine spezialisierte Beratungsboutique mit Sitz in Zürich, die Finanzdienstleister in den Bereichen Recht, Compliance und Risikomanagement umfassend unterstützt. Zu den Kunden zählen Banken, Versicherungen, Fondsleitungen, Vermögensverwalter und Pensionskassen. Mit langjähriger Erfahrung, sowie fundiertem und breitem Fachwissen entwickelt AvelaLaw massgeschneiderte Lösungen für ihre Kunden.

Dank der digitalen RegTech-Applikation »VELA« für Compliance und Risikomanagement ermöglicht AvelaLaw eine effiziente Umsetzung interner Kontrollsysteme. Wir legen besonderen Wert auf klare Kommunikation und enge Zusammenarbeit, um für unsere Kunden erstklassige Ergebnisse zu erzielen.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Nicht-Krypto-Unternehmen aus verschiedenen Branchen entwickeln Ethereum-Anwendungen und -Token. Eine zwangsläufig interessante Entwicklung für die Blockchain-Welt als Ganzes, wie Barbara Schlyter hier erläutert.

Verschiedene bekannte Unternehmen wie Louis Vuitton, Ernst & Young, Porsche und PayPal nutzen vermehrt die Ethereum Blockchain, um eigene Anwendungen und Token zu entwickeln. Unser strategischer Partner Galaxy, ein Krypto Unternehmen aus den USA, identifiziert in einem neuen Research-Report mindestens 55 Nicht-Krypto Unternehmen aus verschiedenen Industrien, die eigene Anwendungen auf der Ethereum Blockchain entwickelt haben (What Big Companies Are Building on Ethereum | Galaxy, Februar 2025).

Ethereum ist nach Bitcoin die zweigrösste Blockchain. Ethereum ist eine dezentrale programmierbare Infrastruktur, auf der verschiedenartige Anwendungen entwickelt und implementiert werden können. Damit ist Ethereum eine Art digitaler App Store für Blockchain Anwendungen. Neue Anwendungen und Token zu beobachten ist für Investoren interessant, da dadurch die Nachfrage nach Ethereums nativer Kryptowährung Ether steigt.

Der Galaxy-Report identifiziert zwei Ethereum Hauptanwendungsfälle: Tokenisierung und NFTs.

Tokenisierung

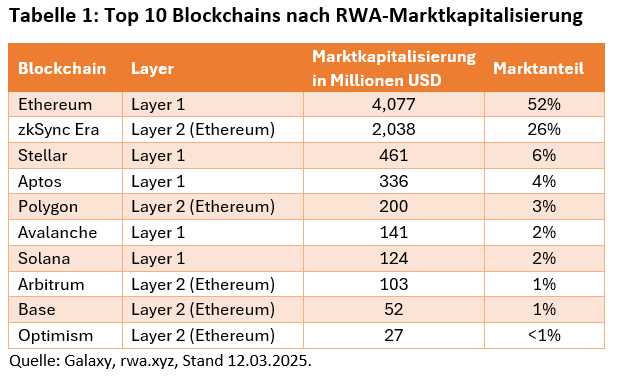

Tokenisierung beschreibt die digitale Darstellung von Werten auf einer Blockchain. Tokenisierung bietet viele Vorteile: Die Unternehmen profitieren vor allem von der „goldenen“ Blockchain-Datenbank: Sie ermöglicht unter anderem kürzere Wertschöpfungsketten, mehr Transparenz, weniger Datenbankabgleiche und eine höhere Automatisierung. Vor allem die Finanzindustrie setzt hohe Erwartungen in die Tokenisierung verschiedener Anlageklassen wie Anleihen und Aktien. Heute ist Ethereum die Blockchain der Wahl für tokenisierte Vermögenswerte: 6 von den 10 grössten Blockchain-Protokollen für „Real-World-Assets“ (RWA) laufen entweder auf Ethereum oder Ethereum Layer 2-Lösungen. Allein im letzten Jahr verdreifachte sich der Wert der auf Ethereum ausgegebenen RWAs (Quelle: Galaxy Report).

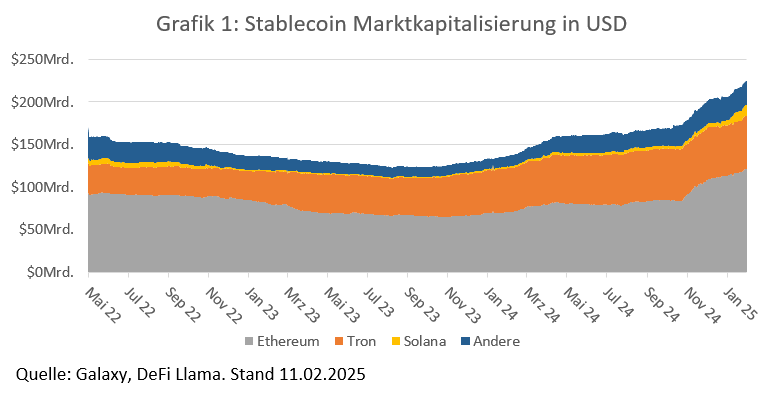

Eine grosse und schnell wachsende Tokenisierungs-Anwendung sind Stablecoins, deren Wert an einen anderen Vermögenswert gekoppelt ist. Am weitesten verbreitet sind USD-Stablecoins. Im vergangenen Jahr stieg die Stablecoin Marktkapitalisierung stark an. Sie liegt heute bei 227 Milliarden USD (DefiLlama, 12.03.2025). Galaxy prognostiziert, dass die Stablecoin Marktkapitalisierung bis Ende dieses Jahres bereits 400 Milliarden USD übersteigen könnte. Ein wichtiger Katalysator sind Stablecoin Regulierungen, die in der EU bereits vorhanden sind und in den USA entwickelt werden. Neben den beiden grössten Stablecoin-Emittenten, den Krypto-Unternehmen Tether und Circle, emittieren zunehmend auch traditionelle Unternehmen Stablecoins. So emittierten PayPal und Robinhood jeweils USD-gekoppelte Stablecoins. Auch die DWS plant in Kooperation mit Flow Traders und Galaxy einen EUR Stablecoin auszugeben. Mehr als die Hälfte der gesamten Stablecoin-Marktkapitalisierung ist auf Ethereum ausgegeben (Grafik 1, Stand: 11.02.2025).

NFTs und On-Chain Spiele

Einige traditionelle Unternehmen, vor allem Luxusmarken wie Louis Vuitton, Porsche oder Lamborghini engagieren sich in NFTs. NFTs, Non Fungible Token, sind nicht austauschbare Token wie z.B. digitale Kunstwerke. Die meisten NFTs wurden während des NFT-Booms zwischen 2021 und 2022 ausgegeben. Eng mit NFTs verbunden sind Blockchain-basierte Spiele, die auch von traditionellen Gaming-Unternehmen entwickelt werden. Da Blockchain-basierte Spiele häufige, schnelle und günstige On-Chain-Transaktionen erfordern, bauen Gaming-Unternehmen, die Ethereum nutzen, ihre Spiele bevorzugt auf Ethereum Layer-2 Lösungen auf. Ein Beispiel für ein traditionelles Gaming-Unternehmen, das On-Chain-Spiele entwickelt, ist Atari. Der Gaming-Gigant entwickelte On-Chain-Versionen seiner bekannten Arcade-Spiele Asteroids and Breakout auf Base, einer Ethereum Layer-2-Lösung. In beiden Spielen verdienen und handeln die Spieler in-game-Assets als NFTs. Weitere Beispiele sind die digitale Sammlerplattform FastForWorld von Lamborghini und dem Web 3 Unternehmen Animoca Brands, auf der Lamborghini-Fans die Marke digital erleben können, und Sony, das vor kurzem für Sony-Anwendungen seine eigene Ethereum Layer-2-Lösung entwickelte.

Fazit

Die Blockchain-Technologie ermöglicht diverse Anwendungen und hat hohes Wachstumspotential. So spricht z.B. die deutsche Regierung von einer „Token Ökonomie“ (Blockchain-Strategie der Bundesregierung). Anleger sollten die schnell entstehenden neuen Blockchain-Anwendungen beobachten, um die Blockchain-Adoption fundiert einschätzen und entsprechend investieren zu können. Welche Blockchains werden sich durchsetzen? Plausibel scheint eine Multi-Chain-Zukunft, in der Anwendungen auf verschiedenen Blockchains laufen. Als größte Infrastruktur-Blockchain hat Ethereum eine sehr gute Startposition. Xtrackers bietet einen Ethereum ETC an, mit dem Investoren einfach, effizient und verlässlich in Ether investieren können (ISIN: CH1315732268).

Investitionen unterliegen Risiken.

Glossar

Base: Base ist eine Ethereum L2-Chain (Layer 2), die von Coinbase initiiert wurde.

Block: Ein Block ist eine Datenstruktur, in der digitale Transaktionen gespeichert werden. Blöcke sind die elementaren Einheiten von Blockchains.

Blockchain: Eine Blockchain ist eine Kette von Datenblöcken, die durch Kryptographie unveränderbar verkettet sind und auf einer verteilten und dezentralen Datenbank gespeichert sind.

Blockchain Protokoll: Das Protokoll eines Blockchain-Netzwerks besteht aus einer Reihe von Regeln und Verfahren, die definieren, wie das Netzwerk funktioniert, Konsens erzielt, Transaktionen validiert und wie neue Blöcke zur Blockchain hinzugefügt werden. Es definiert die grundlegenden Aspekte, die die ordnungsgemäße Funktion und die Sicherheit eines Blockchain-Netzwerks gewährleisten.

Blockchain Transaktionsgebühren: Blockchain Transaktionsgebühren, die auch als Transaktionskosten bezeichnet werden, sind Gebühren, die von Nutzern für die Bearbeitung und Validierung ihrer Transaktionen bezahlt werden. Diese Gebühren werden in der Regel in der nativen Kryptowährung des jeweiligen Netzwerks bezahlt und dienen als Incentivierung für Miner oder Validatoren Transaktionen in einen Block aufzunehmen und das Netzwerk zu sichern. Die Höhe der Transaktionsgebühren variieren und hängen von einer Reihe an Faktoren ab, wie Netzwerkauslastung, Transaktionsgrösse und der vom Nutzer festgelegten Priorität.

Ether: Die native Kryptowährung der Ethereum Blockchain.

Ethereum: Ein dezentrales, öffentliches Blockchain Netzwerk das Peer-to-Peer Transaktionen ermöglicht und modulare Smart Contracts unterstützt, die für die Erstellung von dezentralen Applikationen und Tokens genutzt werden können.

Exchange Traded Certificate / Commodity (ETC): Bei ETCs handelt es sich in der Regel um besicherte Schuldverschreibungen, die mit einem oder mehreren Basiswerten besichert sind. ETCs können an der Börse gehandelt werden.

Layer 2: Ein Layer 2 ist ein Protokoll, das auf einem bestehenden Blockchain-Netzwerk aufbaut. Layer 2 sind in der Regel darauf ausgerichtet, Transaktionsgeschwindigkeiten zu erhöhen und Skalierungsprobleme von Layer 1 Blockchain-Netzwerken zu lösen.

Marktkapitalisierung: Gesamtwert aller ausgegebenen Anteile einer Kryptowährung oder eines Unternehmens.

Non-fungible token (NFT): NFTs sind nicht fungible Token, was bedeutet, dass Einheiten nicht identisch sind. NFTs stellen einzigartiges digitales Eigentum dar, wie Sammlerstücke, Kunstwerke oder geistiges Eigentum. NFTs sind nicht 1:1 gegen andere Einheiten austauschbar.

On-chain: „On-chain“ bezeichnet Transaktionen, Aktivitäten oder Daten, die direkt auf einer Blockchain verarbeitet und gespeichert werden.

Real-World-Assets (RWAs): RWAs are assets that exist outside the blockchain ecosystem, which can be tokenized and thus brought into the blockchain ecosystem. Examples are financial instruments like funds or equity shares as well as physical assets like real estate or art.

Stablecoin: Ein Stablecoin ist ein digitaler Token, der an einen Vermögenswert wie z.B. eine Fiat-Währung oder Gold gekoppelt wird.

Token: Ein Token ist jeder digitale Vermögenswert, der mithilfe von Blockchain-Technologie erstellt wird, einschließlich Kryptowährungen, Stablecoins, Wertpapier Token, und NFTs.

Tokenisierung: Der Prozess, in dem Vermögenswerte, Rechte und Pflichten in einen digitalen, auf einer Blockchain handelbaren Token umgewandelt werden.

Disclaimer

Bei diesem Dokument handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Basisprospekt und das Basisinformationsblatt (BiB), bevor Sie eine endgültige Anlageentscheidung treffen.

Wichtige Hinweise

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechenden Unterlagen ausgewiesen.

Die Xtrackers Galaxy Physical Cryptocurrency ETC Securities werden von der Xtrackers Digital Markets ETC AG herausgegeben, die jedoch nicht Teil der DWS ist. Jedoch stammen die in dieser Werbemitteilung enthaltenen Meinungen und Informationen von der DWS.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung und nicht um eine Finanzanalyse. Dementsprechend erfüllt es möglicherweise nicht die rechtlichen Verpflichtungen, die die Unparteilichkeit von Finanzanalysen vorschreiben oder den Handel vor der Veröffentlichung einer Finanzanalyse verbieten.

Die in diesem Dokument erhaltenen Angaben stellen weder eine Anlageberatung dar, noch ein Angebot oder eine Aufforderung zur Abgabe eines Angebots für den Abschluss eines Geschäfts.

Eine Investition in die Xtrackers Galaxy Physical Cryptocurrency ETC Securities bietet Zugang zu Krypto-Assets. Solche Produkte gelten als sehr risikoreiche Anlagen. Im Vergleich zu Fiat-Währungen (wie USD, EUR) und den meisten (wenn nicht allen) traditionellen Anlageklassen sind Krypto-Assets stark volatil. ETCs beinhalten viele Risiken wie, jedoch nicht abschließend, allgemeine Marktrisiken oder technische, rechtliche, aufsichtsrechtliche und Blockchain-Risiken.

Der Wert des ETCs ist abhängig vom zugrundeliegenden Vermögenswert (Krypto-Währung).

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen und sind abhängig von der Wertentwicklung der zugrundeliegenden Vermögenswerte.

Die vollständigen Angaben zu den Xtrackers Galaxy Physical Cryptocurrency ETC Securities, einschließlich aller Risiken und Kosten, sind dem jeweiligen Basisprospekt und dem „Basisinformationsblatt (BiB)“ zu entnehmen. Diese stellen die allein verbindlichen Verkaufsdokumente der Xtrackers Galaxy Physical Cryptocurrency ETC Securities dar. Anleger können diese Dokumente von der DWS International GmbH, Mainzer Landstraße 11-17, 60329 Frankfurt am Main, unentgeltlich in Schriftform erhalten oder elektronisch in entsprechenden Sprachen auf den folgenden Internetseiten unter: www.dws.de www.etf.dws.com Österreich: https://funds.dws.com/at Belgien: https://funds.dws.com/be/NL Frankreich: https://funds.dws.com/fr-fr/ Luxembourg: www.dws.lu. Spanien: www.dws.es Niederlande: www.dws.nl Irland: https://funds.dws.com/ie , Schweden: https://funds.dws.com/se, Italien: https://funds.dws.com/it-it Schweiz: https://funds.dws.com/en-ch/

Eine Zusammenfassung des Beschwerdebearbeitungsverfahrens ist verfügbar unter: www.etf.dws.com.

Die Verwaltungsgesellschaft kann beschließen, den Vertrieb dieses Produktes jederzeit zu widerrufen.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Nähere steuerliche Informationen enthält der Basisprospekt.

Wie im jeweiligen Basisprospekt erläutert, unterliegt der Vertrieb des obengenannten Produktes in bestimmten Rechtsordnungen Beschränkungen. Dieses Dokument und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den in den jeweils anwendbaren Rechtsvorschriften zulässig ist. So darf dieses Dokument weder innerhalb der USA, noch an oder für Rechnung von US-Personen oder in den USA ansässigen Personen direkt oder indirekt vertrieben werden.

DWS International GmbH, Stand: März 2025 CRC: 105066

Nur für Investoren der Schweiz

Das Produkt ist kein Fonds im Sinne des Bundesgesetzes über die kollektiven Kapitalanlagen und unterliegt daher nicht der Genehmigung durch die FINMA. Der Schweizer Vertreter des Produkts ist die Xtrackers Digital Markets ETC AG. Die Depotbank: State Street Bank International GmbH Munich, Zürich Branch kann für die Rückzahlungen der Einheiten kontaktiert werden.

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands