Segment

Roman Eggler

Coller Capital

„Das Wachstum des Sekundärmarktes ist grundsätzlich mit der Expansion des Primärmarktes verbunden.“

Secondaries sind auf den privaten Märkten nicht länger nur ein Randsegment. Mit steigenden Volumina und sich entwickelnden Strukturen etablieren sie sich als ein zentraler Bereich. Roman Eggler erklärt hier, wie Portfolios aufgebaut werden, wo die Disziplinpunkte liegen und was die aktuellen Marktbedingungen in Bezug auf Bewertung und Chancen bedeuten.

Von Jérôme Sicard

Wie ist das Gesamtportfolio von Coller Capital allokiert?

Auf Unternehmensebene verteilt sich die Allokation im Wesentlichen auf die beiden Hauptsegmente des Sekundärmarktes: LP-geführte Transaktionen und GP-geführte Transaktionen, einschliesslich Continuation Vehicles. Aus Kapitalallokationssicht entspricht dies ungefähr einer 50/50-Aufteilung. Beide Transaktionstypen bieten unterschiedliche Vorteile: LP-geführte Secondaries ermöglichen einen diversifizierten Zugang zu reifen Portfolios zu attraktiven Bewertungen, mit effizientem Kapitaleinsatz und einem stabileren Renditeprofil. GP-geführte Secondaries hingegen bieten Zugang zu ausgewählten Assets mit hoher Überzeugung und starker Sponsor-Ausrichtung, wodurch häufig zusätzliche Wertschöpfungspotenziale erschlossen werden. Plattformübergreifend liegt der Fokus auf dem Aufbau breit diversifizierter Portfolios mit Exposure zu Tausenden von Unternehmen über Hunderte von Fonds hinweg – über verschiedene Vintages, Regionen und Sektoren.

Wie gehen Sie bei der Portfoliokonstruktion vor, um Diversifikation, Renditepotenzial und Risiko für Wealth-Investoren auszubalancieren?

Die Portfoliokonstruktion wird in erster Linie durch die Struktur bestimmt, wobei Diversifikation das zentrale Prinzip darstellt. Wir steuern Risiken durch eine breite Streuung über Fonds, zugrunde liegende Unternehmen, Vintages und Regionen hinweg und zielen gleichzeitig darauf ab, für Investoren konsistente und attraktive Ergebnisse zu erzielen.

Der Fokus liegt primär auf Buyout-Strategien, ergänzt durch eine kleinere Allokation in Growth Equity. Für Investoren bietet dieser Ansatz zwei wesentliche Vorteile: einen unmittelbaren Zugang zu Portfolios mit etablierten operativen Track Records und klareren Leistungsdaten sowie einen breiten Zugang zu führenden Managern, der für Einzelinvestoren nur schwer direkt aufzubauen wäre. Ein wesentliches Merkmal von Secondaries ist, dass wir in bestehende Portfolios und nicht in Blind Pools investieren. Dadurch können wir die zugrunde liegenden Assets detailliert analysieren, Investments neu beurteilen und Risiken mit hoher Transparenz steuern.

Wie gewichten Sie aktuell Buyout- und Venture-Exposure bei der Konstruktion eines Secondaries-Portfolios?

Die Gewichtung liegt klar auf Buyout. Venture-Capital- und Growth-Strategien weisen eine geringere Vorhersehbarkeit hinsichtlich der Cashflow-Generierung auf, was die Analyse erschwert. Unser Ansatz konzentriert sich daher auf grössere Buyout-Transaktionen, typischerweise im Mid- bis Large-Cap-Segment, wo Datenverfügbarkeit und Transparenz deutlich höher sind. Dies ermöglicht fundiertere Analysen und verlässlichere Cashflow-Prognosen, was zentral für unseren Investmentprozess ist.

Welche Rolle spielt die Transparenz auf Ebene der zugrunde liegenden Assets in Secondaries-Portfolios?

Die Transparenz auf Asset-Ebene ist zentral. Im Gegensatz zu Primärinvestitionen, bei denen Kapital in Blind Pools investiert wird, ermöglichen Secondaries den Zugang zu bereits aufgebauten und teilweise gereiften Portfolios. In der Regel steigen wir in Jahr vier oder fünf des Lebenszyklus ein, wenn bereits umfangreiche Informationen vorliegen. Dies erlaubt eine detaillierte Analyse der zugrunde liegenden Unternehmen sowie ein vollständiges Re-Underwriting des Portfolios. Diese Transparenz, kombiniert mit einer breiten Diversifikation über oft Hunderte oder sogar Tausende von Unternehmen, ist ein zentraler Treiber für Risikomanagement und stabile Renditen.

Wie beeinflussen die aktuellen Marktdynamiken Pricing und Opportunitäten im Secondaries-Markt? Wo sehen Sie derzeit die attraktivsten Einstiegspunkte?

Secondaries generieren Wert sowohl durch das Wachstum der zugrunde liegenden Assets als auch durch den Erwerb von Positionen mit Abschlag, wobei der Grossteil der Wertschöpfung aus dem Asset-Wachstum stammt. In Phasen von Marktstress oder eingeschränkter Liquidität steigt das Angebot an Verkäufern, was attraktive Einstiegsmöglichkeiten schaffen kann. Die Preisgestaltung hängt jedoch stark von der Qualität der Assets ab. Hochwertige Buyout-Portfolios werden in der Regel mit moderaten Abschlägen von etwa 10 bis 20 % gehandelt, während Portfolios geringerer Qualität oder im Venture-Bereich oft höhere Abschläge aufweisen.

Aktuell beobachten wir einen breiten und aktiven Markt. Unsere Fähigkeit, ein sehr grosses Dealflow-Volumen zu analysieren und gleichzeitig nur einen kleinen Teil davon umzusetzen, ermöglicht eine hohe Selektivität. Besonders attraktiv erscheinen derzeit Credit Secondaries, getrieben durch die Verfügbarkeit hochwertiger Assets. Gleichzeitig bleiben GP-geführte Transaktionen, insbesondere Continuation Vehicles, eine wichtige Quelle für Opportunitäten.

Secondaries gehören zu den am schnellsten wachsenden Segmenten der Private Markets. Was treibt dieses Wachstum?

Das Wachstum der Secondaries ist eng mit der Expansion der Primärmärkte verbunden. Der Sekundärmarkt ist im Vergleich zum gesamten Private-Markets-Universum nach wie vor relativ klein und macht nur einen niedrigen einstelligen Prozentsatz der gesamten Assets aus.

Auf der Angebotsseite wirken zwei zentrale Treiber: Institutionelle Investoren nutzen Secondaries zunehmend zur aktiven Steuerung und Rebalancierung ihrer Portfolios. Gleichzeitig haben sich GP-geführte Transaktionen zu einer wichtigen Quelle für Dealflow entwickelt, da sie es Sponsoren ermöglichen, hochwertige Assets länger zu halten und gleichzeitig Liquidität für bestehende Investoren zu schaffen.

Auf der Nachfrageseite bieten Secondaries ein attraktives Risiko-Rendite-Profil. Historisch haben sie zweistellige Netto-Renditen im mittleren Bereich erzielt – bei geringerer Volatilität und weniger Verlusten im Vergleich zu anderen Private-Market-Strategien. Dies macht sie besonders attraktiv als Kernallokation, insbesondere für Wealth-Investoren mit diversifizierten Portfolios.

Wo sehen Sie mit Blick auf 2026 die grössten Chancen im Secondaries-Markt?

Wir erwarten, dass die Opportunitäten sowohl im LP- als auch im GP-geführten Segment stark bleiben. Der Markt wächst weiter und hat sein volles Potenzial im Verhältnis zur Grösse der Private Markets noch nicht ausgeschöpft. Marktvolatilität, Liquiditätsengpässe und der Bedarf an Portfoliorebalancing werden weiterhin für Dealflow sorgen. Insbesondere Credit Secondaries und GP-geführte Transaktionen dürften zentrale Opportunitätsfelder bleiben. Gleichzeitig bleibt Selektivität entscheidend, da die Qualitätsunterschiede zwischen den einzelnen Transaktionen erheblich sind.

Wie wird sich die Rolle von GP-geführten Secondaries in den kommenden Jahren entwickeln?

GP-geführte Secondaries haben stark an Bedeutung gewonnen und machen heute rund die Hälfte des gesamten Transaktionsvolumens im Sekundärmarkt aus. Dieses Segment war vor zehn Jahren praktisch nicht existent und ist heute ein zentraler Bestandteil des Marktes.

Wir erwarten weiteres Wachstum, getrieben durch den Bedarf an Liquiditätslösungen sowie den Wunsch von GPs, hochwertige Assets länger zu halten. Diese Transaktionen entstehen nicht aus einer Notlage heraus, sondern mit dem Ziel, zusätzliche Wertschöpfung zu generieren.

Aus Portfoliosicht sind GP-geführte Transaktionen tendenziell konzentrierter und direkter, was ein höheres Renditepotenzial mit sich bringen kann. Gleichzeitig bleiben die Ergebnisse stark deal-spezifisch und hängen von Asset-Qualität, Struktur und Einstiegspreis ab. Insgesamt dürften sowohl LP- als auch GP-geführte Märkte weiter wachsen und die Rolle von Secondaries als Kernallokation in Private Markets weiter stärken.

Roman Eggler

Coller Capital

Roman Eggler ist Managing Director und Head of DACH Private Wealth Distribution bei Coller Capital in Zürich. Vor seinem Eintritt bei Coller Capital war er Managing Director in der Client Solutions Group bei Goldman Sachs Asset Management. Zuvor war er unter anderem bei Deutsche Bank, Polaris Investment Advisory, EWM Global sowie IBM Global Business Services tätig.

Roman Eggler verfügt über einen BA HSG in Betriebswirtschaftslehre sowie einen MA HSG in Marketing, Services and Communication Management der Universität St. Gallen. Zudem ist er Chartered Alternative Investment Analyst und hat das Oxford Private Markets Programme an der Saïd Business School der University of Oxford absolviert.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Innerhalb von zwanzig Jahren haben die privaten Märkte die Kapitalflüsse, die Unternehmensfinanzierung und die Wertschöpfung grundlegend neu geordnet. Lange Zeit als alternative Anlageklasse betrachtet, etablieren sich Private Equity, Venture Capital und Private Debt heute als tragende Pfeiler der Realwirtschaft. Diese strukturelle Verschiebung markiert eine nachhaltige Verlagerung von Innovation und Investitionen weg von den kotierten Märkten.

Seit Mitte der 2000er-Jahre hat sich die Weltwirtschaft tiefgreifend verändert und damit auch die Mechanismen der Wertschöpfung und Finanzierung. Für professionelle Investoren äussert sich diese Entwicklung in der zunehmenden Bedeutung der privaten Märkte. Im Jahr 2005 erfolgte der Grossteil institutioneller Investitionen und Unternehmensfinanzierungen noch über die Börsen oder das Bankensystem. Zwanzig Jahre später präsentiert sich das Bild grundlegend anders. Private Equity, Venture Capital und Private Debt nehmen heute eine zentrale Rolle in der globalen Realwirtschaft ein. Ihr rasches und strukturiertes Wachstum hat sie vom Status einer Alternative zu einem eigenständigen, umfangreichen und kontinuierlich expandierenden Ökosystem gemacht.

Diese Entwicklung ist im Gesamtzusammenhang der globalen Finanzmärkte zu betrachten. Im Jahr 2025 liegt das weltweite BIP bei rund 113’000 Milliarden US-Dollar. Die globale Börsenkapitalisierung bewegt sich zwischen 125’000 und 150’000 Milliarden. Die USA dominieren weiterhin die kotierten Märkte mit einer Kapitalisierung von nahezu 70’000 Milliarden US-Dollar – dem grössten Aktienmarkt der Wirtschaftsgeschichte. Hinter dieser scheinbaren Stabilität ist jedoch ein Rückgang der Anzahl kotierter Unternehmen zu beobachten. 2005 gab es weltweit rund 52’000 börsenkotierte Gesellschaften; 2015 waren es etwas mehr als 43’000, heute liegt die Zahl bei etwa 44’000. Diese Entwicklung ist kein statistischer Zufall. Sie verweist auf die allmähliche Erosion der Börsenkotierung als natürlicher Finanzierungsweg für Unternehmen. Regulatorische Verschärfungen wie Sarbanes-Oxley belasteten den US-Markt, Fusionen und Übernahmen reduzierten die Vielfalt der Emittenten, und Private-Equity-Gesellschaften nahmen tausende Firmen von der Börse. IPOs, lange Zeit Wachstumstreiber der Aktienmärkte, wurden seltener. Vor allem aber hat sich die Präferenz vieler Unternehmen – insbesondere im Technologiesektor – hin zu flexibleren, schnelleren und diskreteren privaten Kapitalquellen verschoben, die Wachstum ausserhalb des Rampenlichts der Märkte ermöglichen.

Während sich das kotierte Universum verkleinerte, entwickelte sich der nicht kotierte Bereich in die entgegengesetzte Richtung. 2005 wurde die Zahl der von Private-Equity- und Venture-Capital-Fonds finanzierten Unternehmen auf rund 20’000 geschätzt. Zehn Jahre später waren es bereits über 50’000. Im Jahr 2025 liegt diese Zahl bei rund 215’000 Unternehmen. Dieses spektakuläre Wachstum folgt einem langfristigen Trend, der etwa alle acht bis zehn Jahre eine Verdoppelung aufweist. Der nicht kotierte Bereich ist damit zum wichtigsten Raum für unternehmerische Entwicklung weltweit geworden. Er stellt ein bedeutendes Reservoir für Innovation dar und trägt direkt zur Schaffung von Arbeitsplätzen, zur digitalen Transformation, zur Energiewende und zur umfassenden Neugestaltung von Wertschöpfungsketten bei.

Auch makroökonomisch lässt sich diese Entwicklung ablesen. 2005 machten private Märkte vermutlich weniger als ein Prozent der globalen Wertschöpfung aus. 2025, mit über 200’000 finanzierten Unternehmen und kumulierten Umsätzen zwischen 15’000 und 25’000 Milliarden US-Dollar, liegt ihr Anteil bei vier bis sechs Prozent des weltweiten BIP. Innerhalb von zwanzig Jahren hat sich ihr Beitrag zur globalen Wertschöpfung damit vervierfacht, während sich die Zahl der betroffenen Unternehmen verzehnfacht und die verwalteten Vermögen verfünffacht haben. Diese Entwicklung verdeutlicht den strukturellen Wandel: Ein wachsender Teil der wirtschaftlichen Aktivität findet heute ausserhalb der Börsen statt.

Die zunehmende Bedeutung der privaten Märkte zeigt sich auch in den verwalteten Vermögen. 2005 belief sich das gesamte Private-Equity-Volumen auf rund 1’000 Milliarden US-Dollar. Zwanzig Jahre später liegt es bei über 5’000 Milliarden. Im gleichen Zeitraum wuchs Venture Capital – getragen durch digitale Technologien, künstliche Intelligenz und Biotechnologie – von rund 180 Milliarden auf etwa 600 Milliarden. Zusammen repräsentieren Private Equity und Venture Capital heute rund 6’000 Milliarden US-Dollar an Vermögen.

Dieses Bild wäre jedoch unvollständig ohne Private Debt. 2005 belief sich dessen Volumen auf kaum 120 Milliarden US-Dollar. 2025 nähert es sich 2’000 Milliarden und ist damit die dynamischste Anlageklasse der letzten zwei Jahrzehnte, mit einem Wachstum um das Fünfzehnfache. Diese Entwicklung ist in erster Linie auf den schrittweisen Rückzug der Banken aus der Finanzierung von KMU und Mid-Caps nach der Krise von 2008 zurückzuführen, bedingt durch strengere regulatorische Anforderungen. Private-Debt-Fonds haben diesen Raum zunehmend besetzt, sodass Direct Lending heute eine zentrale Komponente der nicht kotierten Finanzierung darstellt. Der Zinsanstieg seit 2022 hat diese Dynamik zusätzlich verstärkt, da er im Vergleich zu traditionellen Anleihen attraktive Renditen ermöglicht.

In diesem Umfeld nehmen die USA über alle Segmente hinweg eine dominante Stellung ein. Sie vereinen rund 50 bis 55 Prozent des globalen Private Equity, 60 bis 65 Prozent der Private Debt sowie einen vergleichbaren Anteil am Venture Capital. Diese Dominanz erklärt sich durch die Tiefe des Binnenmarkts, die Stärke institutioneller Investoren, eine historisch verankerte Risikokultur und ein unvergleichliches Innovationsökosystem. Bis 2030 dürfte diese zentrale Rolle bestehen bleiben. Während der Aufstieg Asiens und der Golfstaaten den US-Anteil im Private Equity leicht verringern könnte, erscheint die US-Dominanz in der Private Debt deutlich schwerer in Frage zu stellen.

Bis 2030 dürfte die Entwicklung der privaten Märkte klar auf Wachstum ausgerichtet bleiben. Die Zunahme der verwalteten Vermögen, die steigende Zahl finanzierter Unternehmen und die höhere Qualität jener Firmen, die privat bleiben, könnten die kumulierten Umsätze der von Private Equity und Venture Capital finanzierten Unternehmen auf 20’000 bis 30’000 Milliarden US-Dollar anheben. Dies entspräche einer Wertschöpfung von 5’000 bis 8’000 Milliarden. Bei einem globalen BIP von rund 130’000 Milliarden US-Dollar würde ihr Beitrag bei etwa fünf bis sechs Prozent liegen.

Die Projektionen bis 2030 bestätigen eine robuste Expansion der privaten Märkte. Private Equity könnte 7’500 Milliarden US-Dollar an verwalteten Vermögen erreichen, Private Debt rund 3’000 Milliarden und Venture Capital nahe 1’000 Milliarden. Diese Dynamik beruht auf klar identifizierbaren strukturellen Treibern: Renditesuche, Globalisierung der Investoren, Wachstum des Direct Lending, zunehmende Bedeutung Asiens und die Neugestaltung industrieller und energetischer Wertschöpfungsketten. Eine schrittweise Normalisierung der Exits – über IPOs oder Sekundärtransaktionen – dürfte diese Entwicklung zusätzlich stützen.

Dieses Szenario ist jedoch nicht frei von Risiken. Eine länger anhaltende globale Rezession könnte von Private Equity finanzierte Unternehmen schwächen. Strengere Regulierung könnte das Wachstum von Private Debt bremsen. Ein dauerhaft höheres Zinsniveau würde die Fremdkapitalkosten bei LBO-Transaktionen erhöhen. Keiner dieser Faktoren stellt jedoch den grundlegenden Trend in Frage. Innerhalb von zwanzig Jahren sind die privaten Märkte zu einem zentralen Pfeiler der globalen Finanzwelt und zu einem entscheidenden Motor der Wertschöpfung geworden. Die Verlagerung von Kapital in den nicht kotierten Bereich ist längst kein konjunkturelles Phänomen mehr, sondern Ausdruck eines nachhaltigen strukturellen Wandels des Wirtschaftssystems.

Investitionsdynamiken

Werden alle Segmente der privaten Märkte zusammen betrachtet – Private Equity, Venture Capital, Private Debt, Infrastruktur, nicht kotierte Immobilien, Secondaries und hybride Strategien –, übersteigt ihr Gesamtvolumen mittlerweile 10’000 Milliarden US-Dollar. Ein bedeutender Teil der wirtschaftlichen Wertschöpfung hat sich damit in den nicht kotierten Bereich verlagert. Dennoch bleibt ihr Anteil am globalen BIP mit vier bis sechs Prozent noch vergleichsweise moderat. Ihr wirtschaftliches Gewicht mag geringer sein als das der grossen börsenkotierten Konzerne, doch ihre Rolle für Innovation, Transformation und zukünftiges Wachstum übersteigt ihren unmittelbaren Beitrag zur Wertschöpfung deutlich.

Kotierte Unternehmen generieren hingegen einen kumulierten Umsatz von 60’000 bis 80’000 Milliarden US-Dollar. Die 2’000 grössten von ihnen stehen für nahezu die Hälfte dieses Volumens. Gleichzeitig tragen sie nur rund 10 bis 12 Prozent zur globalen Wertschöpfung im Sinne des BIP bei. Diese Diskrepanz verdeutlicht, dass Umsatz nur bedingt ein Mass für Wertschöpfung ist. Während kotierte Unternehmen die bestehende wirtschaftliche Aktivität konzentrieren, erfassen private Märkte einen wachsenden Anteil der Investitions-, Innovations- und Wachstumsdynamik. Für Investoren ist dies heute eine zentrale analytische Perspektive.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Die Satellitenkommunikation erreicht eine neue Dimension. Angetrieben durch sinkende Startkosten, die zunehmende Zahl von Satellitenkonstellationen sowie den Aufstieg von Direct-to-Device – einer Technologie, die Smartphones eine direkte Verbindung zu Satelliten ermöglicht – entwickelt sie sich zu einem zentralen Wachstumstreiber der Raumfahrtindustrie.

Wir erleben zurzeit eine Revolution. Kommunikationsinfrastrukturen werden nicht mehr auf der Erde, sondern direkt im Weltall errichtet. Der erste Satellit wurde schon 1957 in den Orbit geschickt. Heute jedoch erreichen wir ganz andere Dimensionen, denn mittlerweile drängen sich dort fast 15.000 Satelliten. Die Satellitenkommunikation ist inzwischen einer der wichtigsten Wachstumsmotoren der Raumfahrtindustrie. Der globale Markt für Satellitenkommunikation, der auf über 20 Milliarden US-Dollar geschätzt wird, dürfte bis 2034 jährlich durchschnittlich um rund 20 % wachsen*. Anlegern eröffnet dieses exponentielle Wachstum eine Vielzahl an Chancen.

Rasantes Tempo

Indem sie Signale von der Erde empfangen, verstärken und weiterleiten, spielen Satelliten eine zentrale Rolle für die Kommunikation. Die Satellitenbranche verzeichnet dank drastisch sinkender Kosten für Raketenstarts einen strategischen Aufschwung. SpaceX ist mit seinem Satellitennetzwerk Starlink führend. Durch die Innovationen, die beim Bau der Trägerrakete Falcon 9 umgesetzt wurden, und durch die Wiederverwendung der ersten Raketenstufe hat SpaceX ein bisher nie gekanntes Tempo bei Satellitenstarts erreicht, und dies zu unschlagbaren Kosten. 2025 konnte das US-Unternehmen daher mehr Raketenstarts durchführen als alle anderen Akteure der globalen Raumfahrtindustrie zusammen. Und das Tempo dürfte weiter steigen: Anfang Januar 2026 hat Starlink zusätzlich zu seinen bereits über 9’000 aktiven Satelliten die Genehmigung für weitere 7’000 Satellitenstarts erhalten.

Das Rennen ist im vollen Gange. China versucht, seinen Rückstand gegenüber den USA aufzuholen, und plant dazu eine Konstellation aus über 200.000 Satelliten. Europa hinkt deutlich hinterher und setzt auf die Satellitenkonstellation „Iris²“, die bis 2030 realisiert sein soll.

Wettlauf um Frequenz-Lizenzen

Das immer höhere Tempo befeuert die gesamte Branche und öffnet den Weltraum für eine neue Generation von Akteuren. Daher ist die Regulierung eine Schlüsselfrage. Um Daten aus dem Weltraum zur Erde senden zu können, müssen Satellitenbetreiber eine „Frequenz-Lizenz“ besitzen. Diese Lizenzen dienen insbesondere dazu, die Gefahr von Interferenzen zu begrenzen und den Parallelbetrieb mehrerer Satellitenkonstellationen zu regeln. Der Besitz solcher Lizenzen, die strengen Auflagen unterliegen, ist für den gesamten Sektor zu einer Grundvoraussetzung geworden. Da nur wenige vergeben werden und ihr Wert ständig steigt, hat ein weltweiter Wettlauf um diese Lizenzen begonnen. Um sie zu erhalten, gibt es nur eine Möglichkeit: den Kauf. So hat beispielsweise SpaceX im Sommer letzten Jahres für 17 Milliarden US-Dollar einen Teil der Frequenz-Lizenzen des US-Unternehmens Echostar übernommen.

Neuer Trend: „Direct to Device“

Eine der bedeutendsten technologischen Entwicklungen ist derzeit Direct-to-Device. Diese Technologie ermöglicht es, ein herkömmliches Smartphone direkt mit einem Satelliten zu verbinden – ohne zwischengeschaltete terrestrische Infrastruktur. Satelliten fungieren dabei als Antennen im All und ermöglichen Kommunikation nahezu überall auf der Erde, insbesondere in Regionen ohne Netzabdeckung.

Mehrere US-Unternehmen, darunter SpaceX, Amazon und AST SpaceMobile, haben bereits Satelliten in niedrige Erdumlaufbahnen zwischen 500 und 1.200 Kilometern Höhe gebracht. Durch die vergleichsweise geringe Distanz zur Erde ist ein stärkeres Signal möglich, was die direkte Verbindung mit Smartphones technisch realisierbar macht.

Vor dem Hintergrund des stetig wachsenden Bedarfs an Konnektivität gewinnt die Satellitenkommunikation zunehmend an struktureller Bedeutung innerhalb der Raumfahrtindustrie.

Alicia Daurignac

La Financière de l’Echiquier

Alicia Daurignac begann ihre Karriere 2019 bei Fidelity International als Kreditanalystin für Industrieaktien. Im Jahr 2022 wechselte sie zu Exane, wo sie sich als Aktienanalystin auf den Luftfahrt- und Verteidigungssektor spezialisierte. Im Januar 2024, dem Jahr der Fusion von Tocqueville Finance und LFDE, kam sie als Finanzanalystin im Technologie-Team von LFDE zu La Financière de l’Echiquier. Alicia Daurignac hat einen Abschluss in Informatik und Mathematik von der Universität Exeter sowie einen Master in Internationaler Finanzwirtschaft der HEC erworben.

Sie werden auch mögen

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Anlässlich des von SPHERE und The Big Whale am 29. Januar in Genf organisierten Events Digital Assets zeichnete Grégory Raymond ein präzises Bild des Blockchain-Ökosystems jenseits der reinen Kryptowährungen. Im Gespräch mit Jérôme Sicard beleuchtet er das tatsächliche Gewicht des Sektors in Europa und in der Schweiz, seine wichtigsten Wachstumstreiber, den Aufstieg der Tokenisierung sowie die Entwicklung der Geschäftsmodelle.

Von Jérôme Sicard

Wenn man den reinen Kryptowährungssektor ausklammert: Wie viele Unternehmen sind heute im Blockchain-Bereich in Europa und in der Schweiz aktiv?

Bei Zahlen ist Vorsicht geboten, doch es gibt eine verlässliche Basis: die Zahl der regulierten Anbieter von Dienstleistungen im Bereich digitaler Assets in Europa. In diesem Rahmen sprechen wir von rund 3’000 Unternehmen. Dazu gehören Plattformen, Broker und verschiedene regulierte Dienstleister.

Diese Zahl deckt jedoch nicht das gesamte Ökosystem ab. Viele Unternehmen sind in den Bereichen Infrastruktur, Software, Sicherheit oder technische Dienstleistungen tätig, ohne eine spezifische Lizenz zu benötigen. Rechnet man diese Akteure hinzu, liegt die realistischste Schätzung eher bei rund 5’000 Unternehmen in Europa.

Die Schweiz nimmt in diesem Umfeld eine sehr besondere Stellung ein. Hier gibt es rund 1’200 Blockchain-Unternehmen, was das Land zu einem wichtigen Zentrum macht. Das Ökosystem ist stark in der Crypto Valley zwischen Genf, Zug und Lugano konzentriert. Rund 5’000 hochqualifizierte Fachkräfte arbeiten in diesem Bereich. Auf europäischer Ebene gehört die Schweiz klar zu den wichtigsten Schwerpunkten der Branche.

In welchen Bereichen sind diese Unternehmen hauptsächlich tätig?

Der erste grosse Bereich ist weiterhin der Handel und die Vermittlung digitaler Assets. Diese Plattformen ermöglichen den Kauf, Verkauf und Handel digitaler Vermögenswerte. In der Schweiz gibt es mehrere führende Akteure wie Bitcoin Suisse oder SwissBorg, die zu den solidesten in Europa zählen. Bitstamp, ursprünglich aus Luxemburg, gehört ebenfalls zu den wichtigsten Plattformen in Europa.

Der zweite Pfeiler ist die Verwahrung digitaler Vermögenswerte. Dies ist heute vermutlich das reifste Segment, insbesondere weil es den Bedürfnissen institutioneller Investoren entspricht. Schweizer Unternehmen wie Taurus oder Metaco sind zu globalen Marktführern im institutionellen Custody-Bereich geworden. International spielen auch Akteure wie Ledger oder Fireblocks eine zentrale Rolle.

Der dritte Schwerpunkt liegt auf Tokenisierung und Stablecoins. Stablecoins stellen eine Form der Tokenisierung von Geld dar, während Tokenisierung im weiteren Sinne bedeutet, reale Vermögenswerte — Wertpapiere, Fonds oder Anleihen — auf die Blockchain zu übertragen. Traditionelle Banken engagieren sich zunehmend in diesem Bereich, etwa mit dem Euro-Stablecoin von Société Générale Forge oder Initiativen von Häusern wie Oddo. Hinter diesen Projekten stehen umfangreiche Infrastruktur- und B2B-Softwarelösungen.

Haben Sie eine Vorstellung vom aktuellen Gesamtumsatz dieser Unternehmen?

In Europa belaufen sich die Schätzungen für den kumulierten Umsatz von Krypto- und Blockchain-Unternehmen im weiteren Sinne auf rund 9 Milliarden US-Dollar. Das bleibt im Vergleich zur traditionellen Finanzindustrie relativ bescheiden.

Allerdings erfasst diese Zahl nicht die gesamte Wertschöpfung. Ein erheblicher Teil entsteht auf Protokollebene — also in den Software-Layern — sowie durch Netzwerkeffekte. Betrachtet man ausschliesslich klar identifizierbare kommerzielle Unternehmen, liegt die Grössenordnung in diesem Bereich. Das zeigt, dass das Ökosystem noch jung ist, aber bereits strukturiert.

Wo könnten die kumulierten Umsätze bis 2030 liegen?

Es gibt mehrere Prognosen. Eine der glaubwürdigsten stammt von BCG, die für das gesamte Tokenisierungs-Ökosystem bis 2030 jährliche Umsätze von rund 400 Milliarden US-Dollar erwartet.

Diese Schätzung basiert auf einem Szenario, in dem bis dahin reale Vermögenswerte im Wert von etwa 10 Billionen US-Dollar tokenisiert sein könnten. Sollte sich diese Entwicklung durchsetzen — und viele grosse Finanzakteure arbeiten bereits daran — entstehen daraus erhebliche Einnahmeströme für Infrastrukturen, Plattformen, Verwahrungslösungen und Software-Layer.

Bereits heute ist eine klare Bewegung erkennbar: Börsen, Asset Manager und Banken lancieren tokenisierte Versionen von Geldmarktfonds, Aktien oder Anleihen. Das Thema ist längst nicht mehr experimentell, sondern ein industrielles Projekt.

Beobachten Sie viele Liquidity Events?

Der Sektor ist noch jung, und Börsengänge bleiben selten. Coinbase in den USA ist ein bekanntes Beispiel, doch in Europa sind IPOs weiterhin begrenzt.

Dagegen nehmen Übernahmen zu. Grosse Gruppen erwerben spezialisierte Anbieter, um schnell regulatorische Lizenzen und Kundenbasen zu erhalten. Ein aktuelles Beispiel ist die Übernahme von Bitstamp durch Robinhood für rund 200 Millionen US-Dollar, mit dem klaren Ziel, den Zugang zum regulierten europäischen Markt zu beschleunigen.

Auch die Einführung des europäischen Regulierungsrahmens MiCA führt zu einer Konsolidierungsdynamik. Lizenzen sind teuer und komplex zu erhalten. Viele kleinere Anbieter werden zu Übernahmezielen grösserer Gruppen, die ihr Lizenzportfolio rasch erweitern wollen. Entsprechend sieht man mehr M&A-Transaktionen als klassische Börsenexits.

Wie bewertet man Token-basierte Projekte?

Lange Zeit basierten Token-Investments vor allem auf Narrativen — etwa KI, Web3 oder Infrastruktur — ohne echtes Analysemodell. Das war stark spekulativ.

Heute professionalisieren sich die Ansätze. Zunächst muss die Fähigkeit eines Protokolls analysiert werden, Einnahmen über Nutzungsgebühren zu generieren. Danach gilt es zu verstehen, wie dieser Wert verteilt wird. Lange Zeit flossen Einnahmen vor allem an die Unternehmen hinter den Protokollen, nicht an Token-Inhaber, unter anderem aus regulatorischen Gründen.

Zunehmend werden indirekte Wertverteilungsmechanismen eingeführt: Token-Rückkäufe, Burn-Programme zur Reduktion des Umlaufs oder ökonomische Anreize für Token-Holder.

Ein weiterer zentraler Punkt ist die Emissionsstruktur. Nicht alle Tokens sind von Beginn an im Umlauf. Es gibt Vesting-Zeitpläne für frühe Investoren. Diese Freigaben erhöhen das Angebot und können die Preise beeinflussen. Die Analyse eines Tokens erfordert heute eine detaillierte Betrachtung von Cashflows, Governance und Angebotsdynamik — fast wie bei einer Aktie.

Tether hat 13 Milliarden Gewinn erzielt. Wie ist das möglich?

Tether ist ein Sonderfall. Das Unternehmen emittiert den weltweit grössten Stablecoin mit rund 130 Milliarden Dollar Umlaufvolumen. Das operative Modell ist extrem schlank, da die Emission eines Stablecoins nur wenig Personal erfordert.

Die Einnahmen stammen aus den Reserven, die die Tokens decken. Diese werden insbesondere in US-Staatsanleihen investiert. Mit dem starken Zinsanstieg in den Jahren 2023 und 2024 explodierten die Erträge — daher die 13 Milliarden Gewinn. Der Umsatz pro Mitarbeitenden übertrifft den vieler Investmentbanken.

Die Einnahmen sind mit sinkenden Zinsen zurückgegangen, bleiben aber sehr hoch. Zudem profitiert Tether von einer Goldexponierung. Das Unternehmen versucht derzeit Kapital zu einer sehr ambitionierten Bewertung aufzunehmen. Trotz kontroverser Reputation und Debatten über die Qualität der Reserve-Audits hat es alle Marktzyklen überstanden. Wäre es nicht robust, wäre es verschwunden. Es bleibt ein zentraler Akteur — auch wenn der regulatorische Druck steigen wird.

Grégory Raymond

The Big Whale

Grégory Raymond ist Co-Gründer und Editorial Director von The Big Whale, einer Market-Intelligence-Plattform für digitale Assets und die finanzielle Transformation durch Blockchain. Als Journalist hat er sich als einer der profiliertesten Beobachter des Krypto-Ökosystems in Frankreich und Europa etabliert. Mit The Big Whale begleitet er Investoren, Finanzinstitute und Entscheidungsträger bei der Analyse von Web3-Dynamiken, Blockchain-Infrastrukturen und der Entwicklung digitaler Asset-Märkte.

Sie werden auch mögen

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

In den USA haben im Herbst die Insolvenzen von First Brands und Tricolor die Debatte über die Entwicklung des Private-Debt-Marktes neu entfacht. Zwischen zunehmendem Wettbewerbsdruck, einer Lockerung der Underwriting-Standards und der breiteren Öffnung einer Anlageklasse, die historisch einem engen Investorenkreis vorbehalten war, werfen diese Ereignisse Fragen zur Tragfähigkeit des Modells auf. Markus Geiger analysiert die Situation.

Von Levi-Sergio Mutemba

Ist die Insolvenz von First Brands symptomatisch für den tatsächlichen Zustand des Private Credit?

In den USA sorgen einzelne Fälle derzeit für Schlagzeilen, etwa jener von First Brands. Diese Beispiele werden häufig herangezogen, um eine Verschlechterung der Qualität – konkret im Bereich Private Credit – zu illustrieren. Zur Einordnung ist jedoch festzuhalten, dass First Brands, ein Unternehmen aus dem Automobilsektor, Betrug begangen hat, genauer gesagt durch die mehrfache Verpfändung desselben Sicherungsobjekts bei verschiedenen Kreditgebern. Zudem entfielen lediglich rund 2 % der Bilanz auf Private-Debt-Finanzierungen. Der Fall ist daher nicht zwingend repräsentativ für das, was im Bereich der privaten Fremdfinanzierung – insbesondere im Segment des Corporate Direct Lending – üblich ist.

Wie beurteilen Sie vor diesem Hintergrund die Underwriting-Standards und -Prozesse?

Ein Ereignis wie jenes bei First Brands kann in einem zunehmend kompetitiven Markt immer vorkommen. Derzeit sind die Bedingungen auf den Private-Debt-Märkten zwar eher kreditnehmerfreundlich, liegen aber unter den Niveaus von 2021, wie beispielsweise der William-Blair-Index zeigt. Unser erster Senior-Loan-Fonds wurde im Sommer 2020 lanciert und investierte zu einem Zeitpunkt mit höheren Bewertungsniveaus als heute, ohne dass wir dabei auf Qualitätskriterien verzichtet hätten. Zudem sind die Eigenkapitalquoten im Vergleich zu den historischen Höchstständen der Kreditstatistiken heute deutlich höher – bei rund 61 % gegenüber 38 % damals – und die Verschuldungsgrade moderater, nämlich etwa das Fünffache heute gegenüber dem Siebenfachen im Jahr 2020.

Spiegelt sich das in tieferen Ausfallraten wider?

Die Ausfallraten bewegen sich im langfristigen Durchschnitt von rund 3 %. Transaktionen, die von Private-Equity-Fonds unterstützt werden, weisen tiefere Ausfallraten auf als sogenannte sponsorlose Transaktionen ohne Unterstützung eines Investmentfonds. Der wichtigste Auslöser für Ausfälle ist der Verschuldungsgrad, der für rund 26 % der Defaults verantwortlich ist. Das Marktsegment, in dem wir tätig sind – das Lower-Mid-Market-Segment –, zeichnet sich durch restriktivere Strukturen aus als grössere Deals, mit tieferem Leverage und einem geringeren Verhältnis von Kredit zu Unternehmenswert.

Wie gehen Sie mit Sicherheitenklauseln beziehungsweise Covenants um? Welches Schutzniveau verlangen Sie?

Wir gehen keine Engagements ein, wenn die Covenant-Struktur nicht unseren Anforderungen entspricht. Hundert Prozent unserer Investitionen enthalten Covenants mit einem hohen Schutzniveau, etwa begrenzte EBITDA-Normalisierungen oder quartalsweise Tests.

Wie erklären Sie Ihren Kunden nach den genannten Ereignissen Ihre Herangehensweise an Private Credit?

Unsere Vorgehensweise war von Beginn an vorsichtig und ist seit Lancierung unserer Strategie im Jahr 2018 unverändert geblieben. Ziel ist es, in qualitativ hochwertige Transaktionen zu investieren, und diesen Ansatz verfolgen wir konsequent weiter. Das wird zunehmend wichtiger. Wir raten unseren Kunden, mit Bedacht zu investieren und nicht ausschliesslich auf die Rendite zu schauen, sondern auch die Risiken der zugrunde liegenden Anlagen sorgfältig zu analysieren.

Kann Private Credit Ihrer Ansicht nach skaliert werden, ohne Risiken für die Finanzstabilität zu schaffen, obwohl attraktive private Anlagemöglichkeiten naturgemäss begrenzt sind?

Der Private-Debt-Markt wächst und wird zunehmend attraktiver, dennoch ist Vorsicht geboten. Der Markt dürfte weiter expandieren und dabei genügend qualitativ hochwertige Transaktionen bieten. Entscheidend ist aus Sicht des Asset Managers die Erfahrung, um Chancen und Risiken richtig einzuordnen. Die Beurteilung der Qualität eines Managers ist für Retail-Kunden möglicherweise weniger einfach, doch die Ausweitung dieses Angebots dürfte auch zu einer verstärkten Aufmerksamkeit seitens der Regulatoren für diese Produktkategorie führen.

Ein weiteres Risiko für Retail-Kunden ist die Liquidität, insbesondere bei Produkten mit Laufzeiten von acht bis zehn Jahren. Es ist zentral, dass Kunden klar über die Risiken informiert sind und die Illiquidität der zugrunde liegenden Anlagen verstehen. Semi-liquide Lösungen wie ELTIF 2.0 wurden eingeführt, um diesen Aspekten Rechnung zu tragen.

Wäre es für das Shadow Banking nicht besser, im «Schatten» zu bleiben?

Das ist eine berechtigte Frage, die auch aus regulatorischer Sicht gestellt werden sollte. Auf der Seite der Debt-Funds ist zunehmend Fremdkapital im Einsatz, wobei der Leverage häufig von Banken bereitgestellt wird. Das kann systemische Risiken schaffen. Dieser Markt ist längst kein Nischenmarkt mehr, sondern gewinnt stetig an Bedeutung, was auch ein stärkeres Engagement von Akteuren wie Regulatoren oder insbesondere Zentralbanken nach sich ziehen dürfte.

Markus Geiger

Oddo BHF

Markus Geiger ist seit 2018 bei Oddo BHF tätig und fungiert als Managing Director. Er präsidiert das Advisor Credit Committee und verantwortet die Verwaltung sowie die Weiterentwicklung des Private-Debt-Geschäfts innerhalb der Gruppe. Er promovierte an der Universität zu Köln und verfügt über einen Masterabschluss der ESCP Europe.

Sie werden auch mögen

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Von Jérôme Sicard

Was sind die wichtigsten strukturellen Unterschiede zwischen den US- und europäischen Kreditmärkten ?

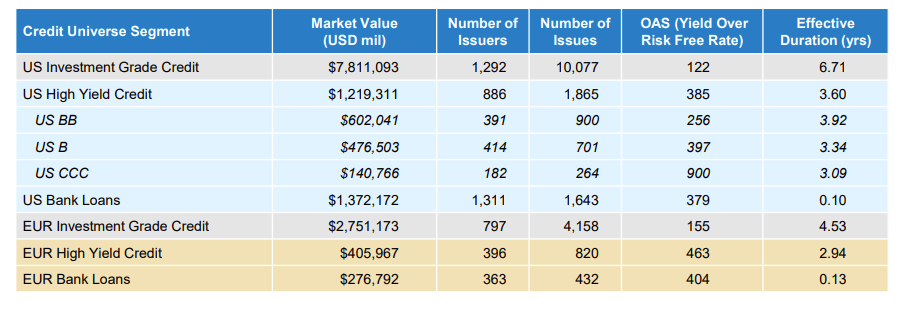

Der US-Kreditmarkt ist deutlich grösser als der europäische. Beide sind liquide, aber der US-Markt ist rund dreimal so gross. Die europäischen High-Yield- und Kreditmärkte sind jünger und kleiner. Die wichtigsten Kennzahlen sind in der nachfolgenden Tabelle dargestellt.

Wie haben die divergierenden geldpolitischen Massnahmen der Fed und der EZB die Credit Spreads die beiden Seiten des Atlantiks beeinflusst?

Die Fed hat die Zinsen mehrfach gesenkt, hat aber noch einen gewissen Spielraum, bevor sie das von ihr als neutral betrachtete Zinsniveau zwischen 3–3,25 % erreicht. Die Märkte preisen bereits ein, dass dieses Niveau innerhalb der nächsten zwölf Monate erreicht wird. Diese Erwartungen haben zur Kompression der Corporate Spreads beigetragen.

Im Euroraum hat die EZB schneller gesenkt und mit einem Einlagesatz von 2 % bereits ein neutrales Niveau erreicht. Dies hat ebenfalls zu einer Spread-Kompression in Europa geführt und die Wachstumsaussichten deutlich gestützt, was die Fundamentaldaten von Unternehmen stärkt – und folglich zu engeren Spreads führt.

Wie vergleichen sich die Refinanzierungsrisiken zwischen Emittenten in den USA und in Europa heute?

Weltweit hat sich das High-Yield-Segment seit der globalen Finanzkrise schrittweise hin zu höherer Ratingqualität entwickelt – CCC-Titel machen nur noch 8 % des globalen Marktes aus, gegenüber nahezu 15 % im Jahr 2007. Dafür waren mehrere Faktoren ausschlaggebend, darunter die zunehmende Verlagerung von Kapitalstrukturen im Single-B-Bereich in den Kreditmarkt, die Bereinigung eines Teils der älteren CCC-Emissionen durch Ausfälle sowie eine seit dem Zinsregimewechsel im Jahr 2022 deutlich geringere Emission von CCC-Papieren.

Infolgedessen handelt es sich bei der überwiegenden Mehrheit der Emittenten um solide Unternehmen, die Cash generieren, Zugang zu den Kapitalmärkten haben und konjunkturelle Abschwächungen bewältigen können. Entsprechend sind Stressquoten relativ niedrig: nur 5,5 % des europäischen HY-Marktes und knapp unter 6 % des US-HY-Marktes handeln auf Distressed-Niveaus (Spread > 750 Basispunkte). Die meisten dieser Titel zeichnen sich durch überhöhte Verschuldung alter Kapitalstrukturen, schwächere Geschäftsmodelle – oder beides – aus.

Wir sehen keinen wesentlichen Unterschied zwischen den USA und Europa: Solide Unternehmen mit angemessenen Kapitalstrukturen (also die grosse Mehrheit beider Märkte) haben Zugang zu den Kapitalmärkten, und die Refinanzierungsrisiken sind gering. Unternehmen mit schwachen Profilen haben deutlich schwierigere Refinanzierungsperspektiven – unabhängig von ihrer geografischen Zugehörigkeit.

Was erklärt die Verengung der europäischen Spreads trotz eines schwächeren Wachstumsausblicks?

Schwächeres Wachstum muss Spreads nicht belasten, weil es niedrigere Leitzinsen durch die EZB induziert. Solange das Wachstum nicht so schwach ist, dass die Ausfälle steigen, ist ein „weiches“ Umfeld positiv für Fixed Income.

Die Verengung der europäischen Spreads ist zudem auf starke Carry-Nachfrage der Anleger, günstige Kreditfundamentaldaten und Erwartungen weiterer Unterstützung durch die EZB zurückzuführen. Europäische Spreads bleiben auch aufgrund technischer Faktoren und Anlegerpositionierung eng. Zuflüsse waren stark im Vergleich zum begrenzten Angebot, was enge Spreads begünstigt.

Ein Blick auf historische Phasen anhaltend enger Spreads – wie 1992–1997 und 2004–2007 – zeigt, dass Spreads auch bei moderatem Wachstum eng bleiben können.

Wo sehen Sie derzeit die attraktivsten Chancen im Kreditmarkt – in den USA oder in Europa?

In beiden Regionen ergeben sich Chancen, wobei europäische Kreditmärkte als besonders attraktiv gelten. Europäisches High Yield und Leveraged Loans erzielten im 4. Quartal 2024 sowie im Gesamtjahr höhere Renditen als ihre US-Pendants.

Europäische Kreditmärkte bieten überzeugende Carry-Möglichkeiten, insbesondere im High-Yield-Bereich und bei CLOs, wo die Spreads im Vergleich zu den USA weiterhin relativ ausgeweitet sind. Die Streuung zwischen Sektoren und Emittenten eröffnet ein fruchtbares Umfeld für aktives Management.

In den USA bevorzugen wir Front-End-Carry in Segmenten wie Corporate HY, strukturierten Produkten und Agency/MBS, wo die erwarteten Renditen im Verhältnis zur Volatilität höher sind als bei Spread-Produkten mit längerer Laufzeit.

Wie hat die wirtschaftliche Erholung in Europa zu Beginn des Jahres die Anlegernachfrage nach europäischen Kreditmärkten beeinflusst?

Die Widerstandsfähigkeit der europäischen Konjunktur war ein eindeutiger positiver Faktor für Kreditmärkte. Zu Jahresbeginn übertraf das Wachstum in der Peripherie dasjenige im Kern. Nach den Meldungen im März, dass Deutschland mehr in Infrastruktur und Verteidigung investieren wolle, stiegen die Wachstumserwartungen für Deutschland deutlich und stützten das Sentiment im Corporate-Credit-Segment.

Trotz dieser Robustheit blieb das Wachstum unter dem Trend, sodass die EZB die Zinsen senken konnte, während die Inflation sich der 2 %-Marke näherte. Dies stärkte das Vertrauen in risikobehaftete Anlagen, einschliesslich Kredit.

Guillermo Felices

PGIM

Guillermo Felices ist Principal und Global Investment Strategist im Bereich Fixed Income bei PGIM mit Sitz in London. Bevor er im August 2021 zum Unternehmen kam, war Felices Head of Investment Strategy und Mitglied des Multi-Asset Investment Committee bei BNP Paribas Asset Management. Früher in seiner Karriere leitete er die Asset-Allocation-Forschung für Europa bei Barclays, wo er 2011 eingetreten war. Er arbeitete zudem für Citi und bei der Bank of England. Guillermo Felices hat einen PhD und einen Master in Wirtschaftswissenschaften der New York University (Fulbright-Stipendiat) und einen Bachelor in Wirtschaftswissenschaften der Universidad del Pacifico in Lima, Peru.

Sie werden auch mögen

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine