Vorläufer

Philippe Bekhazi

XBTO Group

„Quantitativ im Wesen, institutionell aus Überzeugung, langfristig im Kern”

Die zweite Folge von der komplette Reihe befasst sich mit der Energiewende – oder genauer gesagt, wie es Alexis Sautereau und Pierre Mouton bevor ziehen mit der sogenannten Energieanpassung. Das zweite Interview der Reihe befasst sich insbesondere mit dem Thema Infrastruktur und dem grossen Einfluss, den die Tech-Giganten auf deren Entwicklung haben werden.

Von Jérôme Sicard

Wie kann man die derzeitige Infrastruktur anpassen, um den Energieverbrauch im Verkehr zu senken?

Zunächst wird man sich in Geduld üben müssen. Der Rückstand ist beträchtlich. Die USA sind das beste Beispiel dafür: Man hat auf das Internet gesetzt, aber vergessen, dass auch Strassen und Kabel wichtig sind. Das Ergebnis ist, dass wir nun 15 Jahre lang damit beschäftigt werden, die Netze auf den neuesten Stand zu bringen. Heute kann man im Energiemix noch komponieren, aber die vollständige Optimierung wird Zeit brauchen. Es wird zwangsläufig eine Diskrepanz zwischen dem aktuellen Zustand der Infrastruktur und dem, was man anstreben will, geben. Man wird also auch diese Realität akzeptieren müssen: so hohe Ausgaben zu tätigen und sie im Laufe der Zeit zu amortisieren, wird zwangsläufig einen inflationären Effekt haben.

Welche Hauptachsen werden über die Erneuerung dieser Infrastruktur entscheiden?

Es handelt sich um eine monumentale Baustelle. Die Internationale Energieagentur schätzt, dass im Laufe der Zeit 85 Millionen Kilometer Kabel ersetzt oder neu verlegt werden müssen, was einer Investition von 1’500 Milliarden Dollar entspricht. Und selbst das ist nur ein Teil des Problems.

Sobald die Infrastruktur für den Hardwareteil auf Vordermann gebracht ist, müssen die Systeme angepasst werden. Das ist eher die gute Nachricht, denn wir werden wirklich in eine Phase der Optimierung eintreten. Das intelligente Management der Energieerzeugung und -verteilung wird der Schlüssel zu diesem Übergang, oder besser gesagt, zu dieser Energieanpassung sein.

Es gibt bereits Lösungen, die sich bereits bewährt haben. Eine Plattform wie Kraken, die von grossen Stromversorgern wie EDF genutzt wird, ist dabei, sich weltweit durchzusetzen. Ihre späte Einführung zeigt aber auch, wie weitgehend archaisch dieser Sektor noch ist.

Was sind die grössten Probleme, mit denen die Erzeuger heute konfrontiert sind?

Einige Probleme sind sehr konkret. Wenn man erneuerbare Energien ausbauen, Windräder, Solarfelder oder sogar Offshore-Parks errichten will, muss man Land oder Raum finden, und das ist nicht immer einfach.

Andere Hindernisse sind komplexer, vor allem solche, die mit der Regulierung zusammenhängen, insbesondere in Europa, wo die Regierungen die Energiemärkte kontrollieren und sie manchmal als politische Instrumente einsetzen. Nehmen wir Frankreich als Beispiel: Nächstes Jahr werden die Strompreise um 15% gesenkt. Wir bezweifeln, dass EDF mit diesen Ankündigungen zufrieden sein wird. Man kann nicht von den Erzeugern verlangen, erneuerbare Energien zu entwickeln, deren Produktion teuer ist, und ihnen gleichzeitig vorschreiben, ihren Strom zu einem zu niedrigen Preis zu verkaufen. Wenn man sie auf beiden Seiten drückt, kann das nicht funktionieren.

Müssen sich die grossen Erzeuger neu erfinden?

Es geht nicht darum, dass sich die grossen Produzenten neu erfinden, sondern vielmehr darum, den Energiemix zu überdenken. Schauen Sie sich die Entwicklung von Total an: Das Unternehmen investiert massiv in ein Netz von Ladestationen auf den Autobahnen. Das ist kein einfacher PR-Gag, sondern ein weitreichender industrieller Ansatz.

Die gleiche Logik lässt sich bei der Rückkehr der Kernkraftwerke beobachten, die von den grossen Tech-Akteuren reaktiviert werden. Es handelt sich um einen beträchtlichen strategischen Umschwung. Es geht nicht darum, alles zu revolutionieren, sondern darum, Energie mit neuen Perspektiven anzugehen.

Können technologische Durchbrüche die Modernisierung dieser Infrastrukturen ermöglichen?

Künstliche Intelligenz wird eindeutig viel Wertschöpfung bringen und den Fortschritt beschleunigen, aber man muss sich, auch auf die Gefahr hin, sich zu wiederholen, darüber im Klaren sein, dass wir hier eher von einer Optimierung als von einer Revolution sprechen. Heute sind die Infrastrukturen, insbesondere die Austauscher und die Systeme zur Verbindung der Netze, völlig veraltet und technologisch überholt. Also ja, es gibt Entwicklungen, aber keine radikale Transformation, die man auf der Hardware-Seite ins Auge fassen sollte.

Wir modernisieren vor allem Systeme, die zwischen 30 und 50 Jahre alt sind. Die Herausforderung ist enorm. Sie liegt vor allem in der Verbesserung des Verkehrsflusses und der Effizienz der Netze. Hier entscheiden sich die wirklichen Fortschritte, vor allem dank der neuesten Softwaregenerationen. Künstliche Intelligenz wird es den Betreibern ermöglichen, bei der Verwaltung der Netze einen grossen Schritt nach vorn zu machen. Und ganz nebenbei beweisen, dass die Rentabilität nicht nur von den Kosten des Rohmaterials abhängt.

In der unmittelbaren Zukunft sind diese Systeme leider recht teuer und die vorhandene Infrastruktur ist noch nicht vollständig für ihren Betrieb geeignet.

Müssen die Infrastrukturen überdacht werden, um die Integration erneuerbarer Energien zu beschleunigen?

Ja, das ist eine der grössten Herausforderungen, vor denen wir heute stehen. Bisher funktionierten wir mit sehr zentralisierten Netzen: Energie wurde an einem Punkt erzeugt und überall verteilt. In Zukunft werden wir in ein völlig anderes Modell eintreten, in dem die Produktion dezentralisiert und über ganze Gebiete verteilt ist. Dies bringt neue Anforderungen an die Netzverwaltung mit sich und erfordert eine deutlich flexiblere und zwangsläufig innovativere Architektur.

Wenn man weiter darüber nachdenkt, könnte dies bis hin zu Mini-Kernkraftwerken als neue Produktionszentren gehen. Ich spreche nicht unbedingt von Stadtteilkraftwerken… aber warum eigentlich nicht? Wir schaffen es ja, ein Kernkraftwerk in einem U-Boot unterzubringen, also verdient es diese Idee, erforscht zu werden. Und das wird auch geschehen.

Also ja, die Infrastrukturen müssen überdacht werden, aber man sollte auch auf den Fall des Erdgas eingehen. Es ist dabei, eine bedeutende Rolle im Energiemix zu spielen, aufgrund seiner Verfügbarkeit, seines moderaten Emissionspotentials und auch deshalb, weil die Infrastrukturen bereits bestehen! Sie erfordern lediglich marginale Anpassungen.

Wird Microsofts Bestreben, eigene Energie zu produzieren und zu kontrollieren, Ihrer Meinung nach verbreitet werden?

Ich bin mir nicht sicher, ob es heute in Europa möglich ist, ein solches Modell in Erwägung zu ziehen. In den USA ja, dort wird es wahrscheinlich verbreitet werden. Microsoft ist nicht allein. Google, Meta, und sogar JP Morgan – alle grossen Datenunternehmen investieren massiv, weil die Energiekosten im Zusammenhang mit der Verwaltung ihrer Exabyte an Daten diese Investitionen rechtfertigen.

Es ist ziemlich paradox, weil die Energiesouveränität wieder ins Zentrum der Diskussion gerückt ist! Aber wir erleben auch eine Privatisierung der Energiestrukturen, die früher von öffentlichen Körperschaften verwaltet wurden. Das unterstreicht auch den Umfang des Bedarfs: Diese Unternehmen überdenken tiefgehend, wie sie ihren Energieverbrauch dimensionieren. Zu Recht: Amazon ist der weltweit grösste Käufer erneuerbarer Energien geworden.

Natürlich beeindrucken die Summen – mehrere Milliarden Dollar. Aber was noch faszinierender ist, ist die Zuverlässigkeit, die diesen Infrastrukturen auferlegt wird. Die Servicelevels sind viel strenger als bei herkömmlichen Produzenten: Der Spielraum für Fehler ist nahezu null, weit über das hinaus, was uns aus Sicht eines privaten Nutzers vernünftig erscheinen würde.

Könnten diese Unternehmen selbst zu Produzenten werden und ihre Überschüsse auf den Markt bringen?

Tatsächlich produziert nicht Microsoft direkt, sondern Constellation. Es handelt sich um eine Partnerschaft, aber das Ziel ist es, eine zuverlässige Versorgung zu sichern. Und es funktioniert. Das ist die immense Macht dieser grossen Unternehmen, die zu wahren Ökosystemen geworden sind.

Bill Gates war immer ein grosser Befürworter der Kernenergie. Am Ende wird es der private Sektor sein, der den Weg weist. Es sind Unternehmen, die die Initiative bei so wichtigen Energiefragen ergreifen, bei denen ein Teil der Zukunft der Menschheit auf dem Spiel steht. Das ist ein ziemlich unglaublicher Paradigmenwechsel.

Es erinnert ein wenig an die Geschichte von SpaceX und der wiederverwendbaren Rakete. Ein Trägerraketen wiederzuerlangen, war der heilige Gral für alle Akteure im Raumfahrtbereich, und es war ein privates Unternehmen, das es als erstes geschafft hat.

Man muss verstehen, dass diese Giganten nur in eine langfristige wirtschaftliche und industrielle Logik eingreifen, die den Fundamenten eines Marktes in voller Transformation entspricht.

Welche neuen Technologien, die im Energiesektor aufkommen, erscheinen Ihnen aus finanzieller Sicht am interessantesten?

Künstliche Intelligenz, die auf die Optimierung von Software und die Anpassung von Netzen angewendet wird, hat ein enormes Potenzial. Es geht darum, die Verwaltung der Infrastrukturen, die Verteilung und die Effizienz der Dienstleistungen zu verbessern. Der technologische Sprung im Vergleich zu den aktuellen Systemen ist gewaltig. Was die Energieproduktion betrifft, bleibt Wasserstoff in grossem Massstab eine sehr interessante Option. Leider sind die Kosten derzeit noch ziemlich hoch.

Pierre Mouton

NS Partners

Pierre Mouton ist seit 2003 bei NS Partners. Er leitet die Long-Only-Strategien der Gruppe und ist ausserdem Mitglied des Anlagekommittees. Er begann seine Finanzkarriere 1993 bei AG2R La Mondiale, wo er Geldmarkt-, Anleihen- und Aktienportfolios verwaltete, bevor er 2000 zu Fiduciary Trust in Genf wechselte und später als Portfoliomanager zu NS Partners stiess. Im Jahr 2004 war er Mitbegründer von Messidor Finance, bevor er 2010 zu NS Partners zurückkehrte. Pierre Mouton hat einen Bachelor- und einen Masterabschluss in Finanzen, Versicherungsmathematik und Portfoliomanagement von der SKEMA Business School in Lille, Frankreich.

Alexis Sautereau

NS Partners

Alexis Sautereau ist seit 2020 bei NS Partners tätig. Alexis Sautereau ist seit 2020 bei NS Partners tätig. Er verfügt über mehr als 20 Jahre Erfahrung in verschiedenen Finanzsektoren. Zunächst arbeitete er im Options- und Aktienhandel, bevor er in die Technologieberatung und später in die Unternehmensfinanzierung wechselte. 1999 kam Alexis Sautereau zu Unigestion, einem der führenden europäischen Anbieter von alternativen Investmentfonds, und wurde dort geschäftsführender Direktor, bevor er das Unternehmen 2002 verliess, um Jam Research zu gründen.

Sie werden auch mögen

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Nach einer ansehnlichen Rallye im ersten Quartal gerieten die Schweizer Aktien im April unter Beschuss, da Donald Trump exorbitante Strafzölle in Aussicht stellte. Bis Mitte April hatte der SPI seit Jahresbeginn 2,6% und der SMI 3,3% verloren. Angesichts der hervorragenden Fundamentaldaten, die die Schweizer Wirtschaft nach wie vor aufweist, ist dies jedoch kein Grund zur Beunruhigung.

Nach zwei Jahren katastrophaler Performance schien sich der Wind an den Schweizer Börsen im ersten Quartal endlich zu drehen. Ende März hatten sich die Indizes stark erholt, während der Optimismus der Anleger in Bezug auf die Weltwirtschaft einer deutlich erhöhten Volatilität wich.

Im Januar war es schockierend, dass der Bewertungsabschlag für Schweizer Wertpapiere ein noch nie dagewesenes Niveau erreichte. Während inländische Wertpapiere in der Vergangenheit mit einem Aufschlag von 5% gegenüber den weltweiten Indizes gehandelt wurden, betrug der Abschlag Anfang Jahres fast 15%. Diese ungewöhnliche Situation sprach eindeutig für Schweizer Risikoanlagen. Dieses Argument gilt übrigens auch heute noch, trotz der deutlichen Outperformance des SPI in den ersten drei Monaten des Jahres 2025.

Schweizer Werte haben oft gezeigt, dass sie sich in einem Umfeld mit hoher Volatilität auf den globalen Finanzmärkten gut behaupten können. Die aktuelle Eskalation im Handelskrieg der USA gegen ihre Handelspartner führt zu einem Regime extremer Volatilität, das normalerweise die Anleger in die heimischen Börsen getrieben hätte. Man hatte jedoch nicht mit der Unberechenbarkeit des neuen US-Präsidenten gerechnet.

Noch vor wenigen Wochen waren die Beobachter davon ausgegangen, dass die Schweiz trotz der weltweiten Drohungen von Donald Trump den Strafzöllen entgehen würde. Zumindest war es nicht denkbar, dass für sie höhere Zölle als für europäische Länder eingeführt werden würden. Doch genau das ist in der vergangenen Woche passiert. Aufgrund der Anwendung obskurer mathematischer Formeln droht Schweizer Exportgütern in die USA eine Steuer von über 30 %, eine Höhe, die bisher nur für chinesische Produkte galt. Diese Überraschung erklärt die jüngste Unterperformance der heimischen Börsen, die dem Börsencrash Anfang April nicht standhalten konnten.

In einem solchen Umfeld haben Small und Mid Caps einen schweren Stand. Es überrascht nicht, dass diese Unternehmen aufgrund ihrer höheren finanziellen Anfälligkeit und ihrer Präsenz in eher zyklischen Sektoren wie Industrie oder Chemie stark korrigiert haben. Keine Atempause gab es auch für die defensiven Werte des Gesundheitssektors, die von Donald Trumps Preispolitik nicht verschont bleiben werden. Bei der jüngsten Baisse machten die Anleger keinen Unterschied zwischen grossen und kleinen, zyklischen oder defensiven Werten. Die Schockwelle hat sich auf den gesamten Markt ausgebreitet. Oder fast…

Denn einige Werte unter den „Small Caps“ haben sich in diesem Moment der Panik relativ gut verhalten. Die kleinsten Unternehmen, die nur auf dem Schweizer Markt tätig sind und daher kaum von den US-Steuern betroffen sind, schienen eine Joker-Karte zu haben. Ein Dienstleistungsunternehmen wie Swisscom, das grösstenteils auf Schweizer Boden tätig ist, kümmert sich kaum um die jüngsten makroökonomischen Entwicklungen. Dasselbe gilt für BKW, Allreal, die kleinen Schweizer Versicherer oder die Gesamtheit der Schweizer Kantonalbanken. Diese Werte sind im aktuellen Umfeld zu bevorzugen und in unseren Anlagelösungen, die sich dem Small- und Mid-Cap-Segment widmen, stark vertreten. Der Schwerpunkt liegt in diesem Segment also auf Unternehmen, die in erster Linie der Binnenkonjunktur ausgesetzt sind.

Denn es ist hervorzuheben, dass die Fundamentaldaten, die die Schweizer Wirtschaft geniesst, hervorragend sind. Während sich das BIP-Wachstum in den meisten entwickelten Volkswirtschaften, allen voran in den USA und China, verlangsamt, dürfte es in unserem Land in den nächsten zwei Jahren stabil bleiben oder sich sogar beschleunigen. Zwar werden angesichts der jüngsten Massnahmen der USA und des daraus resultierenden Vertrauensverlusts bei den Unternehmern Abwärtsrevisionen erwartet. Die Auswirkungen auf das Schweizer BIP dürften jedoch begrenzt bleiben. Dasselbe gilt für die Gewinne der Schweizer Unternehmen, die sich im Trend der Aufwärtsrevisionen befinden. Die SNB hat in den letzten Quartalen ihre Geldpolitik stark gelockert und damit zweifellos dazu beigetragen, die Wettbewerbsfähigkeit der Exportunternehmen zu erhalten, die Aufwertung des Frankens zu begrenzen und das Wachstum zu fördern.

In Anbetracht dessen halten wir den Abschlag, den inländische Aktien gegenüber ihren globalen Pendants nach wie vor aufweisen, für ungerechtfertigt, selbst nach der Outperformance der Indizes SMI und SPI im ersten Quartal. Angesichts der wirtschaftlichen und geopolitischen Unsicherheiten und der geringen Sichtbarkeit der globalen Wachstumsaussichten ist eine Rückkehr zu einer Bewertungsprämie nun wahrscheinlich. Wir empfehlen daher, ein substanzielles Engagement in Schweizer Aktien aufrechtzuerhalten und dabei insbesondere inländischen Small Caps den Vorzug zu geben, die in den kommenden Monaten weiterhin gut abschneiden werden.

Daniel Steck

Piguet Galland

Daniel Steck verfügt über fast 25 Jahre Erfahrung im Finanzbereich. Nach einer ersten Erfahrung in der Finanzanalyse bei Lombard Odier, insbesondere im Gesundheitssektor, setzte er seine Karriere bei Reyl & Cie als Analyst und Portfoliomanager fort. Il a rejoint Piguet Galland en 2018 comme gestionnaire senior pour prendre en charge de la gestion des différents fonds actions et certificats thématiques sur la Suisse et l’Amérique du Nord.

Der zweite Teil der «komplette Reihe» beschäftigt sich mit der Energiewende – oder genauer gesagt mit der energetischen Anpassung, ein Begriff, den Alexis Sautereau und Pierre Mouton bevorziehen. Dieses erste Interview der Reihe bietet einen Überblick über den Energiesektor und die zentralen Kräfte, die derzeit seine Dynamik bestimmen.

Von Jérôme Sicard

Welche grossen Veränderungen beobachten Sie derzeit in dem Energiesektor?

Das Aufkommen der erneuerbaren Energien stellt die globale Energielandschaft eindeutig auf den Kopf. Im Jahr 2023 machten Wind- und Solarenergie, Biomasse und Wasserkraft mehr als 20 % der weltweiten Stromerzeugung aus. Bis 2025 werden sie voraussichtlich mehr als ein Drittel ausmachen. Das ist zwar ein schneller Fortschritt, aber angesichts der immer schneller wachsenden Nachfrage immer noch nicht ausreichend. Von einem durchschnittlichen jährlichen Wachstum von 2 % ist man in den letzten Jahren auf 6 % gestiegen. Der weltweite Verbrauch erreicht also neue Höchststände. Alle Energiequellen – mit Ausnahme der Kernenergie – werden auf Rekordniveau genutzt. Dieser Sprung stellt zwangsläufig die bestehende, oftmals veraltete und unterdimensionierte Infrastruktur auf eine harte Probe. Das Problem ist umso heikler, da die neuen Verbrauchsmuster gleichzeitig eine deutliche Verbesserung der Dienstleistungsqualität mit stets steigenden Standards erzwingen werden. Dies wird vor allem in der Industrie und im digitalen Bereich der Fall sein.

Eine weitere Sorge ist die zufällige Verfügbarkeit dieser erneuerbaren Energien. Im Gegensatz zu Atomkraft, Öl, Kohle oder Gas, deren Produktion kontrolliert wird, folgen die erneuerbaren Energien ihrem natürlichen Lauf und liefern mal zu viel und mal zu wenig, ohne dass es bislang möglich gewesen wäre, den Überschuss zu speichern. Die derzeitigen Lösungen lassen dies nicht zu.

Warum steigt die Nachfrage so stark an?

Rechenzentren haben einen grossen Einfluss auf diesen Anstieg. Die Explosion von Big Data, Cloud Computing und künstlicher Intelligenz hat zur Folge, dass der mobile Datenverbrauch bis 2030 um das Sechsfache steigen könnte. Der Internetverkehr hingegen könnte um das Fünffache ansteigen.

Zu diesem Zeitpunkt, im Jahr 2030, könnten Rechenzentren bis zu 20 % des weltweiten Stromverbrauchs ausmachen, wenn man bedenkt, dass ihre Energieversorgung mehr als die Hälfte ihrer Betriebskosten ausmacht. Die Dienstleistungen, die Rechenzentren für ihre Kunden erbringen, erfordern zudem eine lückenlose Kontinuität. Ein Blackout kann nicht toleriert werden.

Wie wird sich der Energiemix entwickeln?

Eine der bedeutendsten Entwicklungen ist die Reaktivierung der Kernenergie durch private Akteure, die darauf bedacht sind, ihre Energierechnung unter Kontrolle zu halten. Microsoft zum Beispiel hat sich mit Constellation zusammengetan, um das Kraftwerk Three Mile Island wieder in Betrieb zu nehmen. Weitere werden folgen. Die Wiederbelebung der zivilen Kernenergie wird auch von mehreren Regierungen gefördert, die darin eine zuverlässige und kohlenstofffreie Lösung zur Bewältigung der Energiekrise sehen.

Bei den erneuerbaren Energien wird das Potenzial von Solar- und Windkraftanlagen nach wie vor deutlich zu wenig ausgeschöpft, doch aufgrund des Speicherproblems ist dieses Potenzial noch begrenzt.

Si l’on veut concilier transition énergétique et décarbonation, les solutions clés restent le renouvelable et le Wenn man die Energiewende mit der Dekarbonisierung in Einklang bringen will, bleiben die Schlüssellösungen erneuerbare Energien und Kernkraft, wobei am Rande auch Kohle durch Gas ersetzt werden kann, das nach wie vor die am wenigsten schmutzige fossile Option ist.

Was sind die grössten Hindernisse, die es zu überwinden gilt?

Zwei grosse Gleichungen müssen noch gelöst werden.

Erstens die Kosteneffizienz. Im Bereich der Infrastruktur, der Netze; der Übertragung und Speicherung materialisieren sich eindeutig Elemente der Rentabilität. Aber je weiter man zur Quelle vordringt, desto komplizierter werden die Projekte und desto mehr steigen die Implementierungskosten natürlich in die Höhe.

Dann ist da noch das Problem der Langzeitspeicherung, das wir bereits angesprochen haben. Die Lösung dieses Problems wird einen echten technologischen Wendepunkt darstellen, einen Durchbruch wie seinerzeit die Entdeckung des Atoms. Es wird an Batterien der nächsten Generation und an Wasserstoff als Speicherlösung geforscht, doch die technologischen und wirtschaftlichen Herausforderungen sind nach wie vor enorm.

Welche erneuerbaren Energien haben Ihrer Meinung nach heute das grösste Wachstumspotenzial?

Die Solarenergie. Sie hat sich zunächst auf dem Wohnungsmarkt entwickelt, beginnt sich aber auch in der Industrie durchzusetzen. Mit der Optimierung des Netzmanagements und dem Einsatz künstlicher Intelligenz ermöglicht ein besseres Verständnis des Verbrauchs eines Kunden tatsächlich die Optimierung der Nutzung erneuerbarer Energien in einem grösseren Massstab.

Diese beiden Aspekte sind im Übrigen eng miteinander verbunden. Auf der einen Seite optimiert man die Verteilung der Energie entsprechend den Bedürfnissen der Verbraucher. Auf der anderen Seite wirkt man auf den Verbrauch selbst ein: Gebäudeisolierung, Energiesparlampen und andere Lösungen, die eine Senkung des Verbrauchs ohne Komfortverlust ermöglichen.

Hierbei handelt es sich um einen grundlegenden Punkt. Der Mensch ist nicht bereit, auf seinen Komfort zu verzichten. Der Begriff der Degrowth, der soziale Ansatz rund um eine Absenkung unseres Lebensstils, scheint schwer vorstellbar zu sein. Dies ist wahrscheinlich der Punkt, an dem der Begriff der Innovation mit dem Begriff des Fortschritts zusammenfällt. Der Komfort, den wir heute geniessen, ist das Ergebnis des Fortschritts, den unsere Zivilisation im Laufe der Zeit erzielen konnte. Dabei ist es die Innovation, auf die wir jetzt angewiesen sind, um diese Lebensqualität zu erhalten.

Welche unmittelbaren Lösungen müssen über die Speicherung hinaus noch umgesetzt werden, um die Entwicklung erneuerbarer Energien zu beschleunigen?

Wir sehen keine Probleme auf der Investitionsseite, da die Investoren bereits auf verschiedene Arten von Finanzierungen reagieren. Um die anfänglichen Hindernisse im Zusammenhang mit der Validierung bestimmter Themen, Sektoren oder Investitionsprojekte zu beseitigen, fehlt es heute jedoch noch an einer echten Validierung durch die Zivilgesellschaft. Es ist auch wichtig, daran zu erinnern, dass die Politik nicht alles lösen kann.

Bis heute sind wir von einer kollektiven Bewusstseinsbildung noch weit entfernt. Wenn die Regierungen wirklich entschlossen wären, unser tägliches Verhalten zu ändern, z. B. durch die Festlegung von Strom- oder Ölpreisen, wäre dies möglich. Dieser Ansatz ist jedoch sozial nicht akzeptabel. Es bestünde die Gefahr, dass diese Art von Politik vor allem die schwächsten Gesellschaftsschichten treffen würde. Das Problem der Energieerzeugung und der Entwicklung des Energiemixes wird sich nicht allein über eine Preisfrage lösen lassen.

Worauf konzentrieren Sie sich heute besonders?

Wir verfolgen eine rein finanzielle Logik und lassen bei unseren Investitionsentscheidungen keinen Raum für Ideologie. Wir interessieren uns vor allem für wirklich rentable Geschäftsmodelle mit einer gerechtfertigten Bewertung und soliden Fundamentaldaten, die auf ein echtes Wachstumspotenzial hindeuten. Die Nachfrage nach Energie und der Bedarf an Energieeinsparungen sind Querschnittsthemen, in denen sich viele Unternehmen positionieren und ein starkes Wachstum verzeichnen. In diesem Universum gibt es jedoch Geschäftsmodelle, die ohne massive öffentliche finanzielle Unterstützung oder staatliche Vergünstigungen nicht tragfähig sind. Solche Modelle funktionieren nur vorübergehend, wie die Börsenpleite des dänischen 100 %-Windkraftunternehmens Ørsted im vergangenen Jahr gezeigt hat.

Wir versuchen daher, Unternehmen zu identifizieren, die von Investitionen in den Energiewandel oder die Energieanpassung positiv profitieren werden. In dieser Hinsicht sind es oft industrielle, fast traditionelle Geschäftsmodelle, die interessante Möglichkeiten bieten. Nehmen Sie das Beispiel von Schneider. Wenn Sie sich seine Börsenperformance von Schneider in den letzten 12 bis 18 Monaten ansehen, könnte man fast meinen, es handele sich um ein Startup.

In diesen grossen Unternehmen, wie Schneider oder Siemens, ist die Innovation durchaus vorhanden und die Entwicklung konzentriert sich insbesondere auf die Erneuerung der Infrastruktur, wobei neue Problematiken zu lösen sind.

Wie gehen Sie in Ihrem Long-Short-Global-Fonds mit dieser Thematik um?

In diesem Themenbereich ermöglicht uns die Hedgefonds-Allokation ein Exposure gegenüber dem gesamten Ökosystem von Rohstoffen über Infrastruktur und Ausrüstung bis hin zu Konsumgütern. Energie ist mit 50 % des Portfolios vertreten, wenn man das gesamte Spektrum betrachtet, aber das Nettomarktengagement liegt unter 30 % mit einem sehr bescheidenen Hebel. Auch hier handelt es sich um eine hyperquerschnittliche Abdeckung, die ideal ist, um die signifikante Performance-Streuung einzufangen, die innerhalb der einzelnen betroffenen Sektoren herrscht.

Wie wird der Umbau des Energiesektors die Weltwirtschaft langfristig durcheinander bringen?

Der Wettlauf um die Energiehoheit gestaltet die geopolitischen Gleichgewichte neu, aber wirtschaftlich gesehen ist der steigende Energieverbrauch eher eine gute Nachricht. Wie Bill Gates sagt und wie einige grosse Wirtschaftswissenschaftler vor ihm gesagt haben, ist das BIP nichts anderes als umgewandelte Energie…

Pierre Mouton

NS Partners

Pierre Mouton ist seit 2003 bei NS Partners. Er leitet die Long-Only-Strategien der Gruppe und ist ausserdem Mitglied des Anlagekommittees. Er begann seine Finanzkarriere 1993 bei AG2R La Mondiale, wo er Geldmarkt-, Anleihen- und Aktienportfolios verwaltete, bevor er 2000 zu Fiduciary Trust in Genf wechselte und später als Portfoliomanager zu NS Partners stiess. Im Jahr 2004 war er Mitbegründer von Messidor Finance, bevor er 2010 zu NS Partners zurückkehrte. Pierre Mouton hat einen Bachelor- und einen Masterabschluss in Finanzen, Versicherungsmathematik und Portfoliomanagement von der SKEMA Business School in Lille, Frankreich.

Alexis Sautereau

NS Partners

Alexis Sautereau ist seit 2020 bei NS Partners tätig. Alexis Sautereau ist seit 2020 bei NS Partners tätig. Er verfügt über mehr als 20 Jahre Erfahrung in verschiedenen Finanzsektoren. Zunächst arbeitete er im Options- und Aktienhandel, bevor er in die Technologieberatung und später in die Unternehmensfinanzierung wechselte. 1999 kam Alexis Sautereau zu Unigestion, einem der führenden europäischen Anbieter von alternativen Investmentfonds, und wurde dort geschäftsführender Direktor, bevor er das Unternehmen 2002 verliess, um Jam Research zu gründen.

Sie werden auch mögen

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

In der alternativen Reihe legt NS Partners nun einen Dachfonds für private Märkte auf, den Private Markets Evergreen Fund, und will damit auf seiner Expertise im Bereich der Fondsauswahl aufbauen. Angel Sanz und Cédric Dingens übernehmen hier die Präsentation.

Von Jérôme Sicard

Wie sollte heute eine Allokation in Private Markets in einem „ausgewogenen“ Portfolio aussehen?

Für ein kleines Mandat scheint eine Allokation von 10 % bis 15 % angemessen zu sein. Bei grösseren Mandaten, die oftmals anspruchsvoller sind, insbesondere bei institutionellen Anlegern, kann das Engagement hingegen leicht auf 30 % oder sogar 40 % des Portfolios steigen. Einige Fonds des Typs US Endowment, wie der von Yale, erreichen sogar 50 %. Eine aktuelle Studie der UBS zeigt, dass Family Offices, die ein Vermögen von über 100 Millionen US-Dollar verwalten, bis zu 40 % ihres Vermögens in alternative Anlageklassen investieren, davon ein Viertel in private Märkte. Dieser Trend ist Ausdruck einer zunehmenden Bedeutung von nicht börsennotierten Allokationen in den Vermögensstrategien.

Sind die Allokationen der Fonds vom Typ US Endowment die Zukunft der Vermögensverwaltung in der Schweiz?

Das erscheint uns schwer vorstellbar. Diese Fonds haben eine kolossale Grösse. Der Yale-Fonds verwaltet beispielsweise fast 40 Milliarden US-Dollar. Privatkunden sind jedoch mit mehreren Einschränkungen konfrontiert, insbesondere mit einem kürzeren Anlagehorizont, der es nicht erlaubt, Kapital über längere Zeiträume zu binden. Im Gegensatz zu Endowmentfonds benötigen Privatanleger Flexibilität und Liquidität, was einem extremen Ansatz bei der Allokation in Private Markets Grenzen setzt.

Wie hoch sind die aktuellen Renditen der verschiedenen Segmente, aus denen sich die Private Markets zusammensetzen?

Über einen Zeitraum von zehn Jahren haben Private Equity und Venture Capital Renditen von fast 15 % erzielt. Direct Lending und Infrastruktur bewegen sich um die 10 %. In den kommenden Jahren könnten Venture Capital und Private Equity einen leichten Rückgang verzeichnen, aber das Potenzial bleibt gross, insbesondere bei Infrastruktur, die massive Investitionen erfordert – etwa 100 Billionen US-Dollar bis 2050. Hedgefonds, die in den letzten zehn Jahren etwa 5 % erwirtschaftet haben, könnten ihrerseits von steigenden Zinssätzen und einer höheren Volatilität profitieren. Insgesamt bieten diese Anlageklassen auf lange Sicht ein attraktives Risiko-Rendite-Verhältnis.

Wie gross ist der Markt für Private Markets heute?

Bis heute belaufen sie sich auf fast 15’000 Milliarden US-Dollar. Private Equity macht etwa ein Drittel dieses Volumens aus, während Private Debt und Venture Capital jeweils etwa ein Viertel ausmachen. Der Infrastrukturbereich nähert sich 20 %. Der Sekundärmarkt gewinnt ebenfalls an Bedeutung und macht heute 16 % dieser privaten Märkte aus. Dieser Anstieg ist grösstenteils auf die Korrekturen zurückzuführen, die das Private-Equity-Segment in den letzten beiden Jahren erfahren hat.

Welche strukturellen Trends unterstützen diese Märkte?

Die Infrastruktur ist eines der vielversprechendsten Themen, die wir derzeit sehen. Wie bereits erwähnt, beläuft sich der Investitionsbedarf in den nächsten 20 bis 25 Jahren auf 100 Billionen US-Dollar. Die Hälfte dieser Summe entfällt auf Asien, insbesondere für Strassennetze und Energieinfrastruktur.

Auch die künstliche Intelligenz ist ein Megatrend, da sie alle Sektoren betrifft und einen hohen Finanzierungsbedarf mit sich bringt, und sei es nur für den Bau und die Energieversorgung von Rechenzentren.

Schliesslich etabliert sich Private Debt als Alternative zur traditionellen Bankenfinanzierung, die an Bedeutung verliert, insbesondere in Europa, wo sehr strenge Vorschriften, vor allem in Bezug auf die Eigenkapitalausstattung, die Kreditvergabe der Banken einschränken. Im Übrigen ist eine zunehmende Stärke der amerikanischen Akteure auf dem europäischen Markt zu beobachten, wo ihnen die Chancen klar vor Augen stehen. Es gibt Räume, die es zu besetzen gilt.

Was ist das Prinzip von Evergreen-Fonds, wie dem, den Sie gerade aufgelegt haben?

Sie unterscheiden sich in mehreren Punkten. Erstens die Liquidität: Der Nettoinventarwert wird vierteljährlich berechnet, was den Anlegern eine gewisse Liquidität bietet, allerdings mit einigen Einschränkungen hinsichtlich des Ausstiegs. Zweitens kann bei Evergreen-Fonds das Kapital sofort eingesetzt werden, im Gegensatz zu traditionellen Private-Equity-Fonds, bei denen sich die Calls über lange Zeiträume erstrecken können und die Bewertungen dann einer J-Kurve ähneln. In diesem Punkt stösst das Evergreen-Modell übrigens auf wachsendes Interesse bei den institutionellen Anlegern, die bereit sind, ihre erwartete Rendite für mehr Flexibilität leicht nach unten zu korrigieren. Schliesslich sind die Anlageschwellen niedriger und bieten somit unmittelbare Diversifizierungsmöglichkeiten.

Warum haben Sie sich für die Auflegung dieses Dachfonds entschieden?

Wir verfügen über eine anerkannte Expertise in der Auswahl von Fonds. Besonders gut beherrschen wir das Dachfondsmodell, bei dem wir strenge qualitative und quantitative Prozesse anwenden. Wir haben beschlossen, diesen Ansatz auf Evergreen-Lösungen anzuwenden, da wir festgestellt haben, dass der Markt wächst und genügend Chancen bietet, um die Schaffung eines spezialisierten Vehikels zu rechtfertigen. Heute gibt es in diesem Universum mehrere Dutzend qualitativ hochwertige Fonds.

Warum sind die Auswahlprozesse so wichtig?

In der Welt der Privatmärkte ist die Streuung der Performance immer noch recht beträchtlich. Der Unterschied zwischen dem ersten und dem letzten Quartil beträgt bei Private Equity 21 %, bei Venture Capital 22 % und bei Hedgefonds 14 %. Eine gute Auswahl ist daher von entscheidender Bedeutung. Im Bereich Private Equity tendieren die erfolgreichsten Fonds glücklicherweise dazu, langfristig eine solide Performance zu erzielen.

Wie wird Ihr Evergreen-Fonds investiert?

Wir haben sieben Fonds ausgewählt: fünf im Bereich Private Equity und zwei im Bereich Infrastruktur. Darunter befinden sich Blackstone, Partners Group und Hamilton Lane. Einige sind spezialisiert, andere stärker diversifiziert und kombinieren Sekundär-, Primär-, Wachstums- und Buyout-Fonds. Bei der Partners Group sind wir seit vielen Jahren in den Global Value Fund investiert, der bald sein 20-jähriges Bestehen feiert und trotz der aufeinanderfolgenden Krisen nie seine „Gates“ aktivieren musste.

Warum lohnt es sich heute, in diese Art von Produkten zu investieren?

Es gibt einen klaren Vorteil in Bezug auf die Diversifizierung und die Steuerung des Risiko-Rendite-Verhältnisses innerhalb eines Portfolios. Ein 10-prozentiger Anteil von Privatmärkten in einem 60-40-Portfolio kann leicht 50 Basispunkte mehr Rendite bringen und die Volatilität entsprechend reduzieren.

Man muss auch bedenken, dass die privaten Märkte Zugang zu einer sehr grossen Anzahl von Unternehmen bieten. In den USA sind von den Unternehmen mit einem Umsatz von mehr als 100 Millionen US-Dollar immer noch 90% im Privatsektor. Hier liegt das Wertangebot von Private Equity, und das Gleiche gilt für Private Debt, einen mittlerweile gut strukturierten Markt, vor allem in den USA.

Als die Märkte 2022 beispielsweise korrigierten, bot uns unser Engagement in privaten Märkten einen guten Schutz. Wenn die Märkte wieder anziehen, können wir natürlich nicht mehr so viel Wachstum einfangen, aber unter dem Strich bleibt das Profil attraktiv. Unser Ziel ist es, eine Nettorendite von 10 % pro Jahr bei einer geringen Volatilität zu erzielen. Es handelt sich also um einen Anlagevorschlag, der Aufmerksamkeit verdient. Zumal uns auch das Timing nach der Korrektur, unter der die Privatmärkte in den letzten beiden Jahren gelitten haben, recht günstig erscheint.

Angel Sanz

NS Partners

Angel Sanz ist seit 2012 bei NS Partners. Er ist dort Chief Investment Officer und leitet die Abteilung Asset Management. In dieser Funktion beaufsichtigt er die Abteilung Asset Allocation der Gruppe und leitet die Teams für Long Only und Alternative Investments.

ABevor er zu NS Partners kam, hatte Angel drei CIO-Positionen bei Bankia, BBVA Asset Management und M&B Capital inne. Bevor er 1991 seine Finanzkarriere begann, arbeitete er vier Jahre lang als Softwareingenieur bei AT&T Bell Labs in den USA.

Angel hat einen MBA der Lehigh University (USA) sowie einen Master in Elektrotechnik von der Universität Valladolid in Spanien.

Cédric Dingens

NS Partners

Cédric Dingens leitet den Bereich „Investment Solutions & Institutional Clients“ bei NS Partners. Cédric begann seine Karriere 2001 bei der Banque du Luxembourg. Im darauffolgenden Jahr wechselte er als Portfoliomanager zu Notz Stucki in Luxemburg. Er entwickelte das interne Rahmenwerk für quantitatives Risikomanagement, bevor er 2010 zum Leiter des Risikomanagements in Genf ernannt und 2016 in seine aktuelle Position befördert wurde. Er hat einen Abschluss in Quantitative Finance von der École nationale supérieure des mines de Nancy (Frankreich) und ist Chartered Alternative Investment Analyst.

Sie werden auch mögen

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Weit entfernt vom Konsens nach den US-Wahlen erweckt Europa seit Anfang des Jahres den Eindruck, als würde es sich an der Wall Street rächen. Antoine Bailly liefert hier seine Analyse.

Die starke Outperformance des europäischen Marktes beschleunigte sich, nachdem die Befürchtung aufkam, die militärische Unterstützung der USA könnte verloren gehen. Wie so oft, wenn Europa mit dem Rücken zur Wand steht, hat es seine Beziehungen enger geknüpft und eine Antwort der Einheit gegeben, die sich in dem Wunsch äussert, sich von der amerikanischen Vormundschaft im Bereich der Verteidigung zu befreien. Der neue deutsche Bundeskanzler schlug vor, seinen Spielraum zu nutzen, um die Haushaltssperre zu sprengen, indem er neben erheblichen Militärausgaben auch ein Konjunkturprogramm für die deutsche Infrastruktur auflegte.

Diese fiskalische Unterstützung, die das Wachstum in Europa ankurbeln könnte, fiel deutlich höher aus als erwartet und wurde von den europäischen Märkten weitgehend begrüsst, wie der Anstieg des Eurostoxx um 10,1 % seit Jahresbeginn zeigt1. Der europäische Index STOXX Europe 600 profitierte in geringerem Masse von diesen Ankündigungen, stieg aber ebenfalls um 7,8 %1. Die Aussicht auf einen Frieden in der Ukraine, dessen Modalitäten noch festgelegt werden müssen, könnte diesen Trend unterstützen.

Die europäischen Zinsmärkte reagierten ihrerseits deutlich auf diesen Paradigmenwechsel, wobei insbesondere die Bundesanleihe stark anstieg, was das Ende der Ära der deutschen Haushaltsdisziplin widerspiegelte. Die EZB setzte jedoch ihren Normalisierungsprozess bei den Leitzinsen fort, was zu einer steilen Zinskurve führte.

Darüber hinaus waren, die von der chinesischen Regierung verkündeten Ambitionen, welche durch mehr Haushaltsflexibilität und ein Wachstumsziel von 5% in diesem Jahr unterstützt wurden, ebenfalls ein bekräftigender Faktor für Europa, das indirekt am meisten von diesen Ankündigungen profitierte. Die jüngste Stabilisierung der Preise auf dem Immobilienmarkt macht ein Szenario zur Überwindung der Krise glaubwürdig. All diese Faktoren sorgten dafür, dass sich die chinesischen Märkte erholten.

Gleichzeitig fielen die US-Indizes in den roten Bereich, wie der S&P 500, der seit Jahresbeginn in Dollar um 4,3 % und in Euro um 8,6 % gefallen ist2 , wobei der Greenback wie auch alle Trump-Trades3 direkt betroffen war. Die Anleger zittern nicht mehr nur vor den Bewertungen im Technologiesektor, die durch die aufkommende chinesische Konkurrenz im Bereich der KI unter Druck geraten sind, auch wenn der Nasdaq mit einem Rückgang von 13,5 % im Jahresverlauf in Euro2 stärker leidet als der S&P. Sie fragen sich nun, ob der neue Mieter des Weissen Hauses das Wachstum nicht schlichtweg kaputt machen wird. Der Mangel an Klarheit in seinen Entscheidungen hat zu Unsicherheit geführt und das Vertrauen der amerikanischen Verbraucher ist beeinträchtigt. Die fallenden Märkte belasten auch den Wohlstandseffekt, und die Sorge über den inflationären Charakter der Einfuhrzölle beginnt sich zu regen.

Auf sektoraler Ebene kamen diese Ereignisse den europäischen heimischen Industriesektoren zugute, die zuvor weitgehend vernachlässigt worden waren, insbesondere dem Baugewerbe, der Chemie und den Rohstoffen. Der Industriegütersektor entwickelte sich weiterhin gut, angeführt von den Rüstungswerten, die von den angekündigten Massnahmen stark profitierten. Auch der Bankensektor profitierte von seinem Engagement im Inland, der steilen Zinskurve und den künftigen positiven makroökonomischen Auswirkungen der Konjunkturprogramme. Diese Dynamik veranlasste einige Ökonomen, ihre Wachstumsaussichten für die Eurozone ab 2026 bereits deutlich nach oben zu korrigieren. Im Gegensatz dazu standen die Sektoren, die dem US-Verbraucher ausgesetzt sind, unter Druck, allen voran der Konsumgütersektor. Die Anleger sorgen sich um den Zustand der Wirtschaft der grössten Volkswirtschaft der Welt und um die Anzeichen für einen Rückgang des Verbrauchervertrauens, nachdem Präsident Trump die Einführung von Importzöllen hinausgezögert hat.

Aus all diesen Gründen ist der Konsens vom Jahresanfang, der tendenziell die US-Aktienmärkte bevorzugte, eindeutig überdenkenswert. Das Niveau des US-Wirtschaftswachstums wird nun in Frage gestellt, während gleichzeitig der europäische Zusammenhalt um einen grossen Aufrüstungsplan und das deutsche Konjunkturprogramm für die Infrastruktur die europäischen Indizes tragen. Die Bewertungslücke schliesst sich und Europa holt einen Teil seiner früheren Underperformance auf. Diese Bewegung erweist sich als plötzlich, da der Eurostoxx seit Anfang 2023 nun mit dem US-Markt gleichgezogen hat. Es stellen sich nun zwei Fragen: Sind wir in eine neue Ära eingetreten, die durch eine längere Phase der Outperformance Europas gekennzeichnet ist? Können sich die europäischen Märkte halten, wenn es in Übersee zu einer Abwärtsbewegung kommt?

Der Bewertungsabschlag bei den europäischen Bewertungen spiegelt die strukturellen Defizite der Zone gut wider. Allerdings lassen zyklische Faktoren wie die übermässigen Sparmassnahmen in Deutschland und die starke Entschuldung des Privatsektors, die zu dem geringeren Investitionsniveau und der unter Druck stehenden Produktivität in Europa beigetragen haben, nach. Veränderungen in der politischen Sphäre Deutschlands, eine grössere Unabhängigkeit Europas im Energiebereich und die angekündigten massiven Investitionspläne werden langfristig für günstigen Wind sorgen. Die neue Trump-Regierung stellt unmittelbare Bedrohungen für Europa dar, drängt den Kontinent aber auch zu einer schnellen Reaktion.

Die Anleger nehmen diese neue Situation zur Kenntnis und beginnen, sich wieder in den europäischen Märkten zu engagieren, die in ihren Allokationen wieder einen grösseren Stellenwert einnehmen dürften. Die Eurozone, die bislang stark untergewichtet war, dürfte von starken Zuflüssen profitieren, die die Indizes stützen könnten. Trotz der jüngsten Erholung bleiben die Zuflüsse jedoch vorerst verhalten. Die 10 Milliarden, die seit Anfang 2025 in europäische Aktien gezeichnet wurden, entsprechen nur 3 % der Abflüsse, die seit Anfang 2022 in der Eurozone zu verzeichnen sind4. Sollte sich die Umverteilung des Gewichts Europas in den Allokationen konkretisieren, dürfte sich die positive Dynamik der Zuflüsse logischerweise fortsetzen.

Darüber hinaus haben die jüngsten Bewegungen zu einer Verringerung des Bewertungsabschlags europäischer Aktien gegenüber US-Aktien geführt, der von 43% Ende 2024 auf 33% am 7. März dieses Jahres gesunken ist5. Der Abstand ist immer noch substanziell, und auch wenn die Aufholjagd der Performance zwischen den USA und Europa bereits begonnen hat, dürfte die Wachstumsdynamik der EPS6 nunmehr für den alten Kontinent günstiger sein. Dies dürfte sich in einem Anstieg der europäischen Bewertungen niederschlagen, die mit 14,2x gegenüber 21,3x auf US-Seite immer noch nahe ihrem historischen Durchschnitt liegen und auf US-Seite mit 21,3x gegenüber 14,2x in Europa weiterhin hoch sind.

[1] Quelle: Bloomberg, 06.03.2025. Performance in Euro berechnet, Dividenden reinvestiert.

[2] Quelle: Bloomberg, 06.03.2025. Performances berechnet, Dividenden reinvestiert.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM.

Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Nicht-Krypto-Unternehmen aus verschiedenen Branchen entwickeln Ethereum-Anwendungen und -Token. Eine zwangsläufig interessante Entwicklung für die Blockchain-Welt als Ganzes, wie Barbara Schlyter hier erläutert.

Verschiedene bekannte Unternehmen wie Louis Vuitton, Ernst & Young, Porsche und PayPal nutzen vermehrt die Ethereum Blockchain, um eigene Anwendungen und Token zu entwickeln. Unser strategischer Partner Galaxy, ein Krypto Unternehmen aus den USA, identifiziert in einem neuen Research-Report mindestens 55 Nicht-Krypto Unternehmen aus verschiedenen Industrien, die eigene Anwendungen auf der Ethereum Blockchain entwickelt haben (What Big Companies Are Building on Ethereum | Galaxy, Februar 2025).

Ethereum ist nach Bitcoin die zweigrösste Blockchain. Ethereum ist eine dezentrale programmierbare Infrastruktur, auf der verschiedenartige Anwendungen entwickelt und implementiert werden können. Damit ist Ethereum eine Art digitaler App Store für Blockchain Anwendungen. Neue Anwendungen und Token zu beobachten ist für Investoren interessant, da dadurch die Nachfrage nach Ethereums nativer Kryptowährung Ether steigt.

Der Galaxy-Report identifiziert zwei Ethereum Hauptanwendungsfälle: Tokenisierung und NFTs.

Tokenisierung

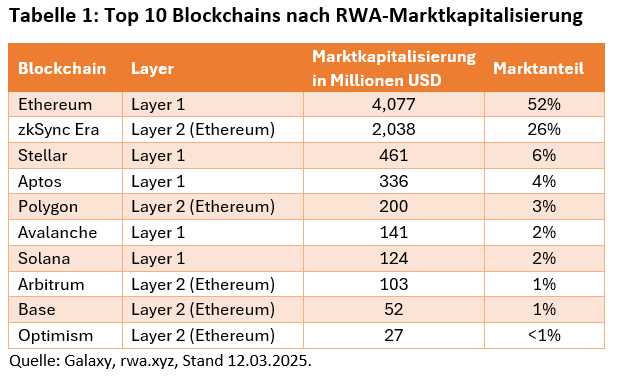

Tokenisierung beschreibt die digitale Darstellung von Werten auf einer Blockchain. Tokenisierung bietet viele Vorteile: Die Unternehmen profitieren vor allem von der „goldenen“ Blockchain-Datenbank: Sie ermöglicht unter anderem kürzere Wertschöpfungsketten, mehr Transparenz, weniger Datenbankabgleiche und eine höhere Automatisierung. Vor allem die Finanzindustrie setzt hohe Erwartungen in die Tokenisierung verschiedener Anlageklassen wie Anleihen und Aktien. Heute ist Ethereum die Blockchain der Wahl für tokenisierte Vermögenswerte: 6 von den 10 grössten Blockchain-Protokollen für „Real-World-Assets“ (RWA) laufen entweder auf Ethereum oder Ethereum Layer 2-Lösungen. Allein im letzten Jahr verdreifachte sich der Wert der auf Ethereum ausgegebenen RWAs (Quelle: Galaxy Report).

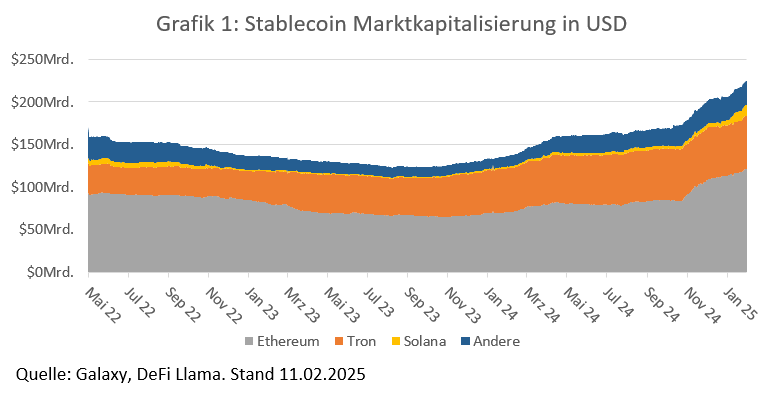

Eine grosse und schnell wachsende Tokenisierungs-Anwendung sind Stablecoins, deren Wert an einen anderen Vermögenswert gekoppelt ist. Am weitesten verbreitet sind USD-Stablecoins. Im vergangenen Jahr stieg die Stablecoin Marktkapitalisierung stark an. Sie liegt heute bei 227 Milliarden USD (DefiLlama, 12.03.2025). Galaxy prognostiziert, dass die Stablecoin Marktkapitalisierung bis Ende dieses Jahres bereits 400 Milliarden USD übersteigen könnte. Ein wichtiger Katalysator sind Stablecoin Regulierungen, die in der EU bereits vorhanden sind und in den USA entwickelt werden. Neben den beiden grössten Stablecoin-Emittenten, den Krypto-Unternehmen Tether und Circle, emittieren zunehmend auch traditionelle Unternehmen Stablecoins. So emittierten PayPal und Robinhood jeweils USD-gekoppelte Stablecoins. Auch die DWS plant in Kooperation mit Flow Traders und Galaxy einen EUR Stablecoin auszugeben. Mehr als die Hälfte der gesamten Stablecoin-Marktkapitalisierung ist auf Ethereum ausgegeben (Grafik 1, Stand: 11.02.2025).

NFTs und On-Chain Spiele

Einige traditionelle Unternehmen, vor allem Luxusmarken wie Louis Vuitton, Porsche oder Lamborghini engagieren sich in NFTs. NFTs, Non Fungible Token, sind nicht austauschbare Token wie z.B. digitale Kunstwerke. Die meisten NFTs wurden während des NFT-Booms zwischen 2021 und 2022 ausgegeben. Eng mit NFTs verbunden sind Blockchain-basierte Spiele, die auch von traditionellen Gaming-Unternehmen entwickelt werden. Da Blockchain-basierte Spiele häufige, schnelle und günstige On-Chain-Transaktionen erfordern, bauen Gaming-Unternehmen, die Ethereum nutzen, ihre Spiele bevorzugt auf Ethereum Layer-2 Lösungen auf. Ein Beispiel für ein traditionelles Gaming-Unternehmen, das On-Chain-Spiele entwickelt, ist Atari. Der Gaming-Gigant entwickelte On-Chain-Versionen seiner bekannten Arcade-Spiele Asteroids and Breakout auf Base, einer Ethereum Layer-2-Lösung. In beiden Spielen verdienen und handeln die Spieler in-game-Assets als NFTs. Weitere Beispiele sind die digitale Sammlerplattform FastForWorld von Lamborghini und dem Web 3 Unternehmen Animoca Brands, auf der Lamborghini-Fans die Marke digital erleben können, und Sony, das vor kurzem für Sony-Anwendungen seine eigene Ethereum Layer-2-Lösung entwickelte.

Fazit

Die Blockchain-Technologie ermöglicht diverse Anwendungen und hat hohes Wachstumspotential. So spricht z.B. die deutsche Regierung von einer „Token Ökonomie“ (Blockchain-Strategie der Bundesregierung). Anleger sollten die schnell entstehenden neuen Blockchain-Anwendungen beobachten, um die Blockchain-Adoption fundiert einschätzen und entsprechend investieren zu können. Welche Blockchains werden sich durchsetzen? Plausibel scheint eine Multi-Chain-Zukunft, in der Anwendungen auf verschiedenen Blockchains laufen. Als größte Infrastruktur-Blockchain hat Ethereum eine sehr gute Startposition. Xtrackers bietet einen Ethereum ETC an, mit dem Investoren einfach, effizient und verlässlich in Ether investieren können (ISIN: CH1315732268).

Investitionen unterliegen Risiken.

Glossar

Base: Base ist eine Ethereum L2-Chain (Layer 2), die von Coinbase initiiert wurde.

Block: Ein Block ist eine Datenstruktur, in der digitale Transaktionen gespeichert werden. Blöcke sind die elementaren Einheiten von Blockchains.

Blockchain: Eine Blockchain ist eine Kette von Datenblöcken, die durch Kryptographie unveränderbar verkettet sind und auf einer verteilten und dezentralen Datenbank gespeichert sind.

Blockchain Protokoll: Das Protokoll eines Blockchain-Netzwerks besteht aus einer Reihe von Regeln und Verfahren, die definieren, wie das Netzwerk funktioniert, Konsens erzielt, Transaktionen validiert und wie neue Blöcke zur Blockchain hinzugefügt werden. Es definiert die grundlegenden Aspekte, die die ordnungsgemäße Funktion und die Sicherheit eines Blockchain-Netzwerks gewährleisten.

Blockchain Transaktionsgebühren: Blockchain Transaktionsgebühren, die auch als Transaktionskosten bezeichnet werden, sind Gebühren, die von Nutzern für die Bearbeitung und Validierung ihrer Transaktionen bezahlt werden. Diese Gebühren werden in der Regel in der nativen Kryptowährung des jeweiligen Netzwerks bezahlt und dienen als Incentivierung für Miner oder Validatoren Transaktionen in einen Block aufzunehmen und das Netzwerk zu sichern. Die Höhe der Transaktionsgebühren variieren und hängen von einer Reihe an Faktoren ab, wie Netzwerkauslastung, Transaktionsgrösse und der vom Nutzer festgelegten Priorität.

Ether: Die native Kryptowährung der Ethereum Blockchain.

Ethereum: Ein dezentrales, öffentliches Blockchain Netzwerk das Peer-to-Peer Transaktionen ermöglicht und modulare Smart Contracts unterstützt, die für die Erstellung von dezentralen Applikationen und Tokens genutzt werden können.

Exchange Traded Certificate / Commodity (ETC): Bei ETCs handelt es sich in der Regel um besicherte Schuldverschreibungen, die mit einem oder mehreren Basiswerten besichert sind. ETCs können an der Börse gehandelt werden.

Layer 2: Ein Layer 2 ist ein Protokoll, das auf einem bestehenden Blockchain-Netzwerk aufbaut. Layer 2 sind in der Regel darauf ausgerichtet, Transaktionsgeschwindigkeiten zu erhöhen und Skalierungsprobleme von Layer 1 Blockchain-Netzwerken zu lösen.

Marktkapitalisierung: Gesamtwert aller ausgegebenen Anteile einer Kryptowährung oder eines Unternehmens.

Non-fungible token (NFT): NFTs sind nicht fungible Token, was bedeutet, dass Einheiten nicht identisch sind. NFTs stellen einzigartiges digitales Eigentum dar, wie Sammlerstücke, Kunstwerke oder geistiges Eigentum. NFTs sind nicht 1:1 gegen andere Einheiten austauschbar.

On-chain: „On-chain“ bezeichnet Transaktionen, Aktivitäten oder Daten, die direkt auf einer Blockchain verarbeitet und gespeichert werden.

Real-World-Assets (RWAs): RWAs are assets that exist outside the blockchain ecosystem, which can be tokenized and thus brought into the blockchain ecosystem. Examples are financial instruments like funds or equity shares as well as physical assets like real estate or art.

Stablecoin: Ein Stablecoin ist ein digitaler Token, der an einen Vermögenswert wie z.B. eine Fiat-Währung oder Gold gekoppelt wird.

Token: Ein Token ist jeder digitale Vermögenswert, der mithilfe von Blockchain-Technologie erstellt wird, einschließlich Kryptowährungen, Stablecoins, Wertpapier Token, und NFTs.

Tokenisierung: Der Prozess, in dem Vermögenswerte, Rechte und Pflichten in einen digitalen, auf einer Blockchain handelbaren Token umgewandelt werden.

Disclaimer

Bei diesem Dokument handelt es sich um eine Werbemitteilung. Bitte lesen Sie den Basisprospekt und das Basisinformationsblatt (BiB), bevor Sie eine endgültige Anlageentscheidung treffen.

Wichtige Hinweise

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechenden Unterlagen ausgewiesen.

Die Xtrackers Galaxy Physical Cryptocurrency ETC Securities werden von der Xtrackers Digital Markets ETC AG herausgegeben, die jedoch nicht Teil der DWS ist. Jedoch stammen die in dieser Werbemitteilung enthaltenen Meinungen und Informationen von der DWS.

Bei diesem Dokument handelt es sich um eine Marketingmitteilung und nicht um eine Finanzanalyse. Dementsprechend erfüllt es möglicherweise nicht die rechtlichen Verpflichtungen, die die Unparteilichkeit von Finanzanalysen vorschreiben oder den Handel vor der Veröffentlichung einer Finanzanalyse verbieten.

Die in diesem Dokument erhaltenen Angaben stellen weder eine Anlageberatung dar, noch ein Angebot oder eine Aufforderung zur Abgabe eines Angebots für den Abschluss eines Geschäfts.

Eine Investition in die Xtrackers Galaxy Physical Cryptocurrency ETC Securities bietet Zugang zu Krypto-Assets. Solche Produkte gelten als sehr risikoreiche Anlagen. Im Vergleich zu Fiat-Währungen (wie USD, EUR) und den meisten (wenn nicht allen) traditionellen Anlageklassen sind Krypto-Assets stark volatil. ETCs beinhalten viele Risiken wie, jedoch nicht abschließend, allgemeine Marktrisiken oder technische, rechtliche, aufsichtsrechtliche und Blockchain-Risiken.

Der Wert des ETCs ist abhängig vom zugrundeliegenden Vermögenswert (Krypto-Währung).

Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen und sind abhängig von der Wertentwicklung der zugrundeliegenden Vermögenswerte.

Die vollständigen Angaben zu den Xtrackers Galaxy Physical Cryptocurrency ETC Securities, einschließlich aller Risiken und Kosten, sind dem jeweiligen Basisprospekt und dem „Basisinformationsblatt (BiB)“ zu entnehmen. Diese stellen die allein verbindlichen Verkaufsdokumente der Xtrackers Galaxy Physical Cryptocurrency ETC Securities dar. Anleger können diese Dokumente von der DWS International GmbH, Mainzer Landstraße 11-17, 60329 Frankfurt am Main, unentgeltlich in Schriftform erhalten oder elektronisch in entsprechenden Sprachen auf den folgenden Internetseiten unter: www.dws.de www.etf.dws.com Österreich: https://funds.dws.com/at Belgien: https://funds.dws.com/be/NL Frankreich: https://funds.dws.com/fr-fr/ Luxembourg: www.dws.lu. Spanien: www.dws.es Niederlande: www.dws.nl Irland: https://funds.dws.com/ie , Schweden: https://funds.dws.com/se, Italien: https://funds.dws.com/it-it Schweiz: https://funds.dws.com/en-ch/

Eine Zusammenfassung des Beschwerdebearbeitungsverfahrens ist verfügbar unter: www.etf.dws.com.

Die Verwaltungsgesellschaft kann beschließen, den Vertrieb dieses Produktes jederzeit zu widerrufen.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Nähere steuerliche Informationen enthält der Basisprospekt.

Wie im jeweiligen Basisprospekt erläutert, unterliegt der Vertrieb des obengenannten Produktes in bestimmten Rechtsordnungen Beschränkungen. Dieses Dokument und die in ihm enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den in den jeweils anwendbaren Rechtsvorschriften zulässig ist. So darf dieses Dokument weder innerhalb der USA, noch an oder für Rechnung von US-Personen oder in den USA ansässigen Personen direkt oder indirekt vertrieben werden.

DWS International GmbH, Stand: März 2025 CRC: 105066

Nur für Investoren der Schweiz

Das Produkt ist kein Fonds im Sinne des Bundesgesetzes über die kollektiven Kapitalanlagen und unterliegt daher nicht der Genehmigung durch die FINMA. Der Schweizer Vertreter des Produkts ist die Xtrackers Digital Markets ETC AG. Die Depotbank: State Street Bank International GmbH Munich, Zürich Branch kann für die Rückzahlungen der Einheiten kontaktiert werden.

Sie werden auch mögen

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands