Übergang

Dominik Buholzer

Finews

Jüngster Spross eröffnet Aquila neue Chancen

In einem Umfeld, in dem finanzielle Flexibilität zu einem strategischen Hebel geworden ist, hat sich der Kredit zu einer Säule der Vermögensverwaltung entwickelt. Kreditlösungen sind vielfältiger und ausgefeilter geworden und haben sich zu einem echten Instrument zur Gewinnung neuer Kunden für Vermögensverwalter entwickelt. Aurélie Léger gibt hier einen Überblick.

Von Jérôme Sicard

Welche Kreditarten werden heute am häufigsten nachgefragt?

Das Flagschiffprodukt ist nach wie vor der Lombardkredit, mit dem Liquidität aus einem Portfolio von Finanzanlagen generiert werden kann. Er macht mehr als 80 % unseres Kreditvolumens aus. Diese Finanzierungen stützen sich insbesondere auf traditionelle Anlageportfolios, Private-Equity-/Kreditfonds oder Lebensversicherungsverträge.

Wir finanzieren auch Wohn- und Gewerbeimmobilien, hauptsächlich in der Schweiz, in Frankreich, Monaco, London und Singapur. Dank Crédit Agricole CIB, unserer Investmentbank, sowie unseren Schwestergesellschaften in den Benelux-Ländern und Südeuropa (Italien & Spanien) können wir unsere Finanzierungskapazitäten zusätzlich erweitern. Dieser Geschäftsbereich macht etwa 15 % unserer Ausleihungen aus. Wir stützen uns dabei auf den von einem zugelassenen externen Sachverständigen geschätzten Marktwert oder den Kaufpreis. Bei gewerblichen Vermögenswerten steht die Renditefähigkeit im Vordergrund.

Schliesslich sind wir auch im Bereich atypischer Finanzierungen tätig: Privatjets, Leasing-Yachten oder bestimmte nicht börsennotierte Unternehmen, die vorzugsweise bereits von der Gruppe betreut werden.

Wie hat sich das Angebot in den letzten Jahren entwickelt?

Wir haben uns darauf konzentriert, unser Angebot zu verfeinern. Unsere Kreditpolitik wurde überarbeitet, um die Belehnungswerte insbesondere bei Anleihen und strukturierten Produkten genauer zu bestimmen. Während wir früher relativ breite Raster nach Laufzeiten oder Ratings anwendeten, verfügen wir heute über sehr präzise Matrizen, was uns gegenüber der Konkurrenz wettbewerbsfähiger macht.

Zudem haben wir die Belehnungswerte im Bereich Private Equity, in dem Indosuez über ausgewiesene Expertise verfügt, erhöht. Dies ist ein Schwerpunkt, den wir künftig stärker hervorheben wollen. Wir haben auch neue Anlageklassen geprüft, etwa katarische und demnächst saudische Wertpapiere. Andere Anfragen – beispielsweise im Bereich Kunstwerke – führen dazu, dass wir die Machbarkeit neuer Produkte testen. Wir sagen nicht immer Ja, aber solche Anfragen fliessen in unsere strategischen Überlegungen ein.

Inwieweit ist Kredit heute zu einem festen Bestandteil der Vermögensverwaltung geworden?

Kredite sind zu einem unverzichtbaren Hebel geworden. Sie ermöglichen es, die Vermögensstruktur zu optimieren, zu diversifizieren, die Liquiditätsallokation zu verbessern, Investitionen zu finanzieren, ohne sich zu desinvestieren, Nachfolgelösungen vorzubereiten, die Steuerstruktur zu optimieren – und selbstverständlich die Portfolioperformance durch den Leverage-Effekt zu steigern.

Der Einsatz von Krediten hat sich stark verbreitet, insbesondere bei jüngeren Generationen, die ihn als ein natürliches Optimierungsinstrument betrachten. Ältere Kunden sind teilweise zurückhaltender – manche haben noch nie einen Kredit in Anspruch genommen –, aber der Trend ist eindeutig. Für Vermögensverwalter ist Kredit zu einem Akquisitionsinstrument und einem Differenzierungsfaktor geworden.

Warum ist es für einen Vermögensverwalter so wichtig, Kreditlösungen in sein Angebot zu integrieren?

Heute muss ein unabhängiger Vermögensverwalter in der Lage sein, den gesamten Bedarf seiner Kundschaft abzudecken – sei es, schnell Liquidität zu generieren, eine Immobilie im Ausland zu finanzieren oder komplexere Strukturen im Bereich Private Equity oder Nachfolge umzusetzen. Ohne diesen Baustein bleibt sein Angebot unvollständig, und er läuft Gefahr, dass der Kunde sich einer Bank oder einem anderen Verwalter zuwendet.

Die Integration von Kredit verändert die Natur der Beziehung: Sie ermöglicht es dem Verwalter, ein ganzheitlicher Partner zu werden, der den Kunden in entscheidenden Momenten begleitet. Sie ist ein starkes Instrument zur Kundenbindung, da eine Finanzierung auf Dauer verpflichtet und gleichzeitig ein strategischer Hebel ist, weil sie das Vertrauen stärkt. Darüber hinaus verschafft die Strukturierung eines Kredits dem Verwalter eine detailliertere Sicht auf das Gesamtvermögen und eröffnet neue Beratungsmöglichkeiten. Kurz gesagt: Wer Kreditlösungen anbietet, erweitert seine Kompetenz, sichert die Kundenbeziehung und schafft einen Mehrwert, den nur wenige unabhängige Anbieter heute liefern können.

Wie arbeiten Sie in diesem Bereich mit externen Vermögensverwaltern und Family Offices zusammen?

Wir arbeiten mit zahlreichen Vermögensverwaltern und Family Offices in der Schweiz, im Nahen Osten und in Asien zusammen – dort verfügen wir ebenfalls über ein spezialisiertes Team. So realisieren wir beispielsweise Hypothekarfinanzierungen in Europa für Kunden aus Singapur, Hong Kong Abu Dhabi oder Dubai.

Mit unseren Partnern setzen wir auf eine transparente Dreiecksbeziehung. Wir präsentieren ihnen regelmässig unser Angebot – sei es im Bereich Lombardkredite, Immobilienfinanzierungen oder atypische Finanzierungen –, damit sie unseren Handlungsspielraum genau kennen. Diese Zusammenarbeit schafft Mehrwert: Sie verschafft mehr Transparenz über das Gesamtvermögen des Kunden und ermöglicht, zusätzliche Lösungen anzubieten. Für Family Offices kann dies sogar so weit gehen, dass wir den Kunden an andere Abteilungen der Gruppe heranführen, etwa an unsere Investmentbank, wenn es um seine Unternehmen geht.

Wie sind die Finanzierungslösungen bei Indosuez Wealth Management strukturiert?

Individuell. Wir strukturieren unsere Finanzierungslösungen vollkommen massgeschneidert. Jeder Antrag wird eingehend geprüft – unter Berücksichtigung der gesamten Vermögenssituation des Kunden, seiner Ziele, seiner Bedürfnisse und der Art seiner Vermögenswerte. Wir analysieren sowohl die Besitzstruktur als auch die Liquidität oder Volatilität der Assets, um zu bestimmen, welche Kreditform geeignet ist. Dank unserer soliden Bilanz und unserer Engineering-Kompetenz – sowohl im Kreditbereich als auch in unseren Vermögensstrukturierungsteams – können wir Lösungen von der einfachsten bis zur hochkomplexen Ausgestaltung anbieten, gestützt auf ein breites Spektrum an Sicherheiten: finanzielle, immobilienbasierte oder auch nicht börsennotierte.

Bieten Sie auch Finanzierungen, die auf nicht börsennotierte Anlagen abgestützt sind?

Ja, das ist ein stark wachsendes Segment. Wir finanzieren Private-Equity- und Private-Debt-Fonds oder auch bestimmte direkte Beteiligungen an nicht börsennotierten Unternehmen, sofern diese gut strukturiert sind. Unsere sehr unternehmerisch geprägte Kundschaft ist naturgemäss oft in solchen illiquiden Vermögenswerten investiert. Diese Finanzierungen ermöglichen es ihr, Liquidität zu schaffen, zu diversifizieren oder Nachfolgelösungen vorzubereiten. Wir haben beispielsweise die Kinder eines Kunden finanziert, damit sie Familienbeteiligungen übernehmen konnten, oder auch einen Käufer bei einer Unternehmensnachfolge begleitet.

Welche spezifischen Herausforderungen sind mit dieser Art der Finanzierung verbunden?

Die grösste Schwierigkeit liegt in der Liquidität und der Bewertung. Anders als börsennotierte Titel, werden diese Vermögenswerte nicht täglich bewertet. Wir setzen daher Sicherungsmechanismen ein, so beispielsweise regelmässige unabhängige Bewertungen, Diversifikationsanforderungen sowie ein Mindestnettovermögen des Kunden. Wir analysieren auch Aktionärsverträge, da manche deren Zustimmung bei einer Verpfändung oder ihr Vorkaufsrecht beim Verkauf vorsehen. In bestimmten Fällen verlangen wir sogar, dass diese Verträge angepasst werden, um die Bank abzusichern.

Diese Vorsichtsmassnahmen gewährleisten die Stabilität der Strukturen. Dank der Qualität unserer Kunden und der Strenge unserer Überwachung haben wir nur sehr wenige problematische Fälle. Das bestätigt, dass diese Art von Finanzierung, wenn sie solide strukturiert ist, ein wirkungsvolles Instrument ist, um Unternehmer und ihre Familien langfristig zu begleiten.

Aurélie Léger

Indosuez Wealth Management

Aurélie Léger kam 2022 zum Finanzierungsteam von Indosuez Wealth Management. Sie begann ihre berufliche Laufbahn 2006 in Paris bei der Société Générale Corporate & Investment Banking in der Abteilung für gewerbliche Immobilienfinanzierung für Unternehmens- und institutionelle Kunden. Im Jahr 2008 wechselte sie in die Abteilung für Infrastrukturfinanzierungsberatung der Banque Edmond de Rothschild in Genf und kam 2011 als Spezialistin für die Strukturierung maßgeschneiderter Finanzierungen für UHNW-Kunden zu den Wealth Management-Teams von BNP Paribas (Schweiz). Aurélie Léger absolvierte eine Ausbildung an der ESSEC Business School mit Spezialisierung auf Finanzen.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Die Allianz Schweizerischer Vermögensverwalter unter dem Vorsitz von Nicole Curti hat es sich zur Aufgabe gemacht, das Image, die Glaubwürdigkeit und die Attraktivität des Berufsstands der unabhängigen Vermögensverwalter zu stärken. Professionalisierung, Ausbildung, Innovation, Synergien zwischen den Mitgliedern, institutionelle Anerkennung: All dies sind strategische Initiativen, welche die Allianz durchführt, um eine zunehmend engagierte Gemeinschaft zu vereinen.

Von Jérôme Sicard

Aufwertung des Berufs des unabhängigen Vermögensverwalters

Wir möchten dem Beruf des externen Vermögensverwalters ein professionelleres Image verleihen. Dieser Beruf verdient es, besser verstanden und respektiert zu werden. Die FINMA hat uns dabei sehr geholfen. Die neuen Vorschriften, die für unabhängige Vermögensverwalter fast ebenso streng sind wie für Banken, haben unsere Legitimität gestärkt. Früher konnten sich Menschen mit den unterschiedlichsten Hintergründen in der Vermögensverwaltung versuchen, ohne unbedingt über die erforderliche Erfahrung oder Struktur zu verfügen. Lange Zeit bildeten Vermögensverwalter eine recht heterogene Gruppe. Das ist heute nicht mehr der Fall.

Innerhalb der Allianz betrachten wir diese formelle Anerkennung als eine wesentliche Grundlage. Unsere Aufgabe ist es, sie zu fördern und zu verkörpern. Wir sind gewissermassen ihr institutioneller Vertreter. Auf unsere Weise möchten wir ein Schaufenster für den Beruf des unabhängigen Vermögensverwalters sein.

Dabei dürfen wir unsere Flexibilität jedoch nicht verlieren. Die DNA der Schweiz sind kleine und mittlere Unternehmen. Das Gleiche gilt für den Vermögensverwaltungssektor. Wir alle leiten kleine, sehr flexible und sehr effiziente Strukturen. Das macht übrigens die Stärke unseres Sektors aus. Wir wollen nicht alle zu Giganten werden. Ein unabhängiger Vermögensverwalter kann mit einem Vermögen von 1 Milliarde durchaus einen professionellen Service bieten. Man sollte nicht glauben, dass man 10 oder 15 Milliarden braucht, um seine Kompetenzen unter Beweis zu stellen.

Talente anziehen

Wir alle wollen Talente für unsere Strukturen gewinnen. Das ist eine der wichtigsten Herausforderungen, vor denen wir heute stehen. Wir würden uns beispielsweise wünschen, dass die Relationship Manager in den Banken an uns denken, wenn sie einen Wechsel in Betracht ziehen. Anstatt sich anderen Banken zuzuwenden, würden wir es vorziehen, wenn sie die unabhängige Vermögensverwaltung als eine durchaus legitime Alternative mit ebenso attraktiven Perspektiven für sie betrachten würden.

Dazu muss unser Beruf jedoch ein stärkeres, glaubwürdigeres Image haben. Die Talente, die auf unserem Radar erscheinen, müssen wissen, dass wir über solide Strukturen, hochmoderne Tools, einen regulatorischen Rahmen und eine starke Gemeinschaft verfügen, die hinter uns steht. Das ist es, was wir mit der Allianz erreichen wollen: den Wunsch wecken, sich uns anzuschliessen, attraktiv für die besten Profile zu sein – auch für die Jüngeren.

Synergien fördern

In der Allianz ist es zu einer Priorität geworden, die Mitglieder zusammenzubringen und Synergien zwischen uns zu fördern. Der Verband hat sich in den letzten Jahren stark weiterentwickelt. Von einem einfachen Zusammenschluss historisch konkurrierender Akteure hat er sich zu einer echten Gemeinschaft gewandelt. Es wurden konkrete Instrumente eingeführt, um unseren Austausch zu erleichtern. Ich denke dabei beispielsweise an den Compliance Hub, in dem Compliance-Verantwortliche ihre Praktiken und Lösungen austauschen. Ausserdem wurden Arbeitsgruppen zu Schlüsselthemen wie Investitionen, Regulierung, hauseigene Produkte oder technologische Instrumente eingerichtet. Und es werden informellere Kanäle in Betracht gezogen – wie ein gemeinschaftlicher Chat –, um die im Alltag auftretenden Probleme zu lösen.

Über diese Massnahmen hinaus hat sich eine ganze Mentalität etabliert: Solidarität, spontaner Austausch, der Reflex, einen Kollegen anzurufen – egal, ob er ein Konkurrent ist! –, um ihn um Rat zu fragen. Einige dieser Beziehungen haben sich zu Freundschaften entwickelt. Heute treffen sich die Mitglieder zu Aperitifs in ihren Büros, zu Veranstaltungen wie dem CEO Summit oder einfach zu einem gemeinsamen Mittagessen. Es hat sich eine echte kollektive Dynamik entwickelt, die sich deutlich von dem formellen Image unterscheidet, das man oft mit unserer Branche verbindet.

Kompetenzen entwickeln

Wir arbeiten intensiv am Thema Weiterbildung. In Zusammenarbeit mit BDO haben wir SAQ-zertifizierte Module entwickelt. Ausserdem wurden Webinare zu den Themen AML, Regulierung und Cybersicherheit organisiert. Im Bereich Cybersicherheit haben wir sogar Phishing-Kampagnen in den Teams simuliert, um die Reaktionen der Mitarbeitenden zu testen.

Parallel dazu haben wir Mikro-Weiterbildungen eingeführt. Alle zwei Wochen produzieren wir ein kurzes Video mit zwei oder drei Fragen, um die Wachsamkeit unserer Mitarbeiter aufrechtzuerhalten. Das ist recht einfach, aber sehr effektiv. Und für alle Mitarbeiter, die Mitglieder der Allianz sind, kostenlos.

Wir haben auch Sitzungen angeboten, die sich ausschliesslich mit LinkedIn befassen. Wie optimiert man sein Profil? Wie lassen sich Unternehmenskonten und persönliche Konten miteinander vereinbaren? Wie macht man sich mit dem Algorithmus vertraut? Wir möchten, dass jedes Mitglied seine Kompetenzen über den Finanzbereich hinaus weiterentwickeln kann, unter anderem in den Bereichen Kommunikation, Digitaltechnik und Technologie.

Innovation fördern

Wir alle haben viel in Tools investiert. Dennoch verwendet jedes Mitglied der Allianz ein anderes PMS oder CRM. Einige verwenden Wize, andere Expertsoft oder Infront, welches Assetmax übernommen hat. Die Liste ist lang. Deshalb haben wir Arbeitsgruppen nach PMS gebildet. Die Idee ist, die Bedürfnisse zu bündeln, sich über die gewünschten Entwicklungen abzustimmen und gemeinsam zu verhandeln, um einen Service und eine digitale Lösung zu erhalten, die wirklich unseren Bedürfnissen entsprechen.

Das ist natürlich nicht einfach, aber es geht voran. Wir versuchen auch, als Schnittstelle zwischen den Anbietern und den Mitgliedern zu fungieren, damit die Produkte wirklich unseren Bedürfnissen entsprechen. Und genau diese Rolle kann die ASWM übernehmen, denn ein einzelnes Mitglied hätte allein nicht dieses Gewicht.

Stärkung der institutionellen Beziehungen

Die Allianz geniesst mittlerweile echte Glaubwürdigkeit bei den Institutionen. Wir treffen uns zweimal im Jahr auf deren Wunsch mit der FINMA. Wir sind für sie zu bevorzugten Gesprächspartnern geworden, da wir die einflussreichsten Vermögensverwalter des Finanzplatzes vertreten. Wir stehen auch in regelmässigem Austausch mit der Asset Management Association Switzerland und der Swiss Banking Association. Wir diskutieren sogar die Einrichtung einer speziellen Arbeitsgruppe für unabhängige Vermögensverwalter innerhalb der SBVg nach luxemburgischem Vorbild.

Auf internationaler Ebene unterhalten wir Verbindungen zur ABBL in Luxemburg sowie zu Dubai und Singapur… Dieser Austausch ist sehr bereichernd. Langfristig möchten wir, dass die Allianz als Referenzakteur in der Vermögensverwaltung in der Schweiz und auf internationaler Ebene anerkannt wird. Wir sind ein institutionelles Schaufenster für den Berufsstand und möchten in dieser Funktion Gehör finden.

Veranstaltungen organisieren, um die Sichtbarkeit und die Gemeinschaft zu stärken

Unsere Veranstaltungen geben der Allianz Gestalt. Wir treffen uns oft. Ich denke zum Beispiel an den CEO Summit, der zu einem unserer Höhepunkte geworden ist. In diesem Jahr haben wir das Bundeshaus in Bern besucht, Parlamentarier getroffen, eine Marktstudie von BCG entdeckt und ein Speed-Dating zwischen den Mitgliedern organisiert. Wir hatten auch das Glück, Sabine D’Amelio-Favez, Direktorin des Eidgenössischen Finanzdepartements, Patricia Danzi, Generaldirektorin des SECO, und Tim Radjy, Gründer und Präsident von AlphaMundi, bei uns zu haben.

Wir haben auch die Custody Bank Awards ins Leben gerufen, die ein grosser Erfolg sind. Sie haben in wenigen Jahren eine unglaubliche Bedeutung erlangt, und die Depotbanken schätzen unseren Ansatz sehr.

In kleinerem Rahmen organisieren wir auch Apéros bei den Mitgliedern, die abwechselnd einladen, wodurch die Mitarbeiter die anderen Mitglieder besser kennenlernen und der Austausch zwischen ihnen erleichtert wird.

Und natürlich wird all diese Arbeit in den sozialen Netzwerken weiterverbreitet. Wir betreiben unseren LinkedIn-Auftritt und teilen die Veröffentlichungen unserer Mitglieder. Wir stellen ihre Teams und ihre Geschichten in den Vordergrund. Auch hier ist es unser Ziel, eine professionelle Community aufzubauen, sie lebendig, sichtbar und vernetzt zu machen.enster für den Berufsstand und möchten in dieser Funktion Gehör finden.

Nicole Curti

ASV-ASWM

Nicole Curti ist Managing Partnerin von Capital Y, der Genfer Boutique, und seit März 2022 Präsidentin der ASV-ASWM, der Allianz der Schweizer Vermögensverwalter. Sie ist seit 25 Jahren in der Vermögensverwaltung tätig. Zunächst arbeitete sie zehn Jahre lang bei Lombard Odier, insbesondere in der Abteilung Key Clients. Anschliessend gründete und leitete sie die Schweizer Tochtergesellschaft von Stanhope Capital, bevor sie zu Capital Y kam. Nicole gehört mehreren Verwaltungs- und Beiräten an und ist zudem Mitglied des Zentralausschusses von Swiss Athletics. Sie hat einen Bachelor in Politikwissenschaften der Universität Lausanne und einen MBA der ESADE Business School in Barcelona.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Mit smzh macht Gzim Hasani das Family-Office-Modell einem breiteren Kundenkreis zugänglich. Die hybride Plattform deckt daher alle Bereiche des Vermögens ab: Vorsorge, Steuern, Immobilien und Hypotheken sowie Versicherungen. Der unabhängige Beratungsansatz, ist darauf ausgelegt, Kunden zu begleiten, deren persönliche Situation für die traditionelle Vermögensverwaltung zu komplex ist.

Von Jérôme Sicard

Warum haben Sie beschlossen, dass es an der Zeit war, Family-Office-Dienstleistungen einem breiteren Kundenkreis zugänglich zu machen?

Ich habe lange Zeit sehr vermögende Kunden beraten. Ich weiss also, wie ein erstklassiger Service aussieht, der gleichzeitig personalisiert, reaktionsschnell und ganzheitlich ist. Aber ich habe auch die andere Seite gesehen: Kundinnen und Kunden mit einem Vermögen von drei Millionen Franken, dazu nochmals drei Millionen an Hypotheken und einer soliden Vorsorge, die an Callcenter weitergeleitet wurden. Das erschien mir immer absurd.

Diese Menschen sind jedoch keine Ausnahmen. Ihr finanzielles Leben ist komplex, sie sind bereit, für einen hochwertigen Service zu zahlen, aber sie bleiben unter den willkürlichen Schwellenwerten, die von den Banken festgelegt wurden. Meiner Meinung nach sollte der Zugang zu einer hochwertigen Beratung von der Komplexität der Bedürfnisse abhängen und nicht nur von der Höhe des Vermögens. Und dieses Kundensegment wird vielfach ausseracht gelassen.

Wie definieren Sie Ihr Modell eines «Family Office Light»?

Es basiert auf vier Säulen: Finanzplanung, Anlageberatung, Versicherungen und Immobilien/Hypotheken. Das Leben in der Schweiz ist von vornherein mit einer gewissen finanziellen Komplexität verbunden – Steuerfragen ab 18 Jahren, 3. Säule, Versicherungen, Hypotheken –, ohne dass man unbedingt über ein grosses Vermögen verfügen muss.

Wir haben eine einzigartige Plattform geschaffen, die es ermöglicht, alles integriert zu steuern. Normalerweise muss ein Kunde mit fünf Beratern jonglieren, von denen jeder sein eigenes Fachgebiet hat. Das führt zu Reibungsverlusten und blinden Flecken. Wir bieten hingegen eine einzige Schnittstelle, einen einzigen Ansprechpartner und eine kohärente Gesamtberatung.

Handelt es sich dabei nur um eine abgespeckte Version der Dienstleistungen, die UHNWI vorbehalten sind?

Nicht wirklich. Die Grundbedürfnisse sind sehr ähnlich. Jeder möchte gehört und verstanden werden, um seine Entscheidungen gelassener treffen zu können. Ob Sie nun 3 oder 300 Millionen verwalten, Sie kümmern sich genauso um Ihre Rente, Ihre Steuern, Ihre Anlagen und Ihre Versicherungen. Was sich ändert, ist der Umfang, nicht die Absicht.

Wir haben einfach die willkürliche Grenze aufgehoben, die besagte: «Diese Art von Service ist nur für Menschen mit über 20 Millionen Franken vorbehalten.»

Steht die Technologie im Mittelpunkt Ihres Modells?

Viele denken, dass es in erster Linie um Technologie geht. Das ist nicht der Fall – zumindest nicht am Anfang. Alles beginnt mit Vertrauen. Wir kommen aus der Welt der Ultra High Net Worth Individuals. Die Kunden kannten uns bereits, was uns einen privilegierten Zugang zu Banken und Versicherern verschaffte. Und natürlich haben wir geliefert. Parallel dazu hat sich der Markt weiterentwickelt. Die Loyalität gegenüber traditionellen Banken bröckelte im Laufe der Jahre. Heute erwarten Kundinnen und Kunden Gegenseitigkeit. Sie wollen gesehen, verstanden und priorisiert werden. Diese Veränderung hat den Weg für Akteure wie uns geebnet.

Wie monetarisieren Sie Ihre Dienstleistungen über die Portfolioverwaltung hinaus?

Mit Bedacht. Wir verfolgen kein transaktionsorientiertes Geschäftsmodell. Der Schlüssel liegt in der Tiefe und Langlebigkeit der Beziehung. Unser Modell basiert auf schlanken, wiederkehrenden Margen: Versicherungen, Hypotheken, Vorsorge, Beratung. Und wir wachsen gemeinsam mit unseren Kundinnen und Kunden.

Die VZ Vermögenszentrum ist eine gute Referenz: Sie haben gezeigt, dass sich ein solches, auf mehrere Dienstleistungen ausgerichtetes Modell in grossem Massstab umsetzen lässt. Unsere Version ist einfach moderner, dynamischer, aber das Prinzip bleibt dasselbe: Wir wollen wiederkehrende Werte schaffen, die auf Vertrauen basieren.

Was ist bei smzh möglich, was bei Credit Suisse oder Julius Bär nicht möglich war?

Unabhängigkeit. Das ist der wichtigste Unterschied. Als Banker wollte ich meine Kunden umfassend beraten, war aber dazu nicht in der Lage. Ich konnte ihnen keine Steuerberatung anbieten, ihnen nicht bei der Strukturierung ihrer Altersvorsorge helfen oder Perspektiven im Immobilienbereich aufzeigen. Wir konnten nicht immer die relevantesten Empfehlungen aussprechen, da wir mit bestimmten Einschränkungen konfrontiert waren.

Heute, mit einer wirklich offenen Architektur, gibt es diese Einschränkungen nicht mehr. Ich kann die UBS für diesen Bedarf empfehlen, die Allianz oder Lombard Odier, ohne dass es zu Interessenkonflikten kommt. Wir kümmern uns um die Due Diligence und der Kunde entscheidet. Diese Freiheit kommt dem Kunden zugute.

Welche Ihrer Services bringen aktuell den grössten Mehrwert?

Heute sind das eindeutig: Versicherungen, Hypotheken und Immobilienberatung. Das sind Bereiche, in denen wir über fundiertes Fachwissen verfügen und unsere Glaubwürdigkeit weithin anerkannt ist. Wir begleiten beispielsweise Familien, die Immobilien im Wert von mehreren hundert Millionen verwalten – von der Finanzierung über die Strukturierung bis hin zum Risikomanagement.

Aber die Zukunft gehört der Integration. Unser «CIO Office» wächst rasant. Mit smzh Invest bieten wir Zugang zu individuellen Anlagedepots ab einem Mindestbetrag von 1’000 Franken an, die sowohl im Rahmen einer klassischen Anlage als auch im Rahmen der dritten Säule zugänglich sind. Darüber hinaus erweitern wir unser Angebot im Bereich Asset Allokation für Kundinnen und Kunden mit nicht-bankfähigen Vermögenswerten. Viele Unternehmerinnen und Unternehmer haben bis zu 80 % ihres Vermögens im eigenen Unternehmen – eine grosse Konzentration im Kontext des Gesamtvermögens.

Was sind heute die wichtigsten Erwartungen Ihrer Kunden?

Klarheit und Einfachheit. Zwischen Zinssätzen, Immobilien, Weltpolitik und Pensionskassenreform fühlen sich viele überfordert. Ihre Fragen sind sehr konkret. Kann ich mir das leisten? Was ist, wenn ich 100 Jahre alt werde? Muss ich meine Immobilie als Sicherheit hinterlegen?

Wir erhalten auch immer mehr Anfragen nach «Zweitmeinungen». Die Kunden wollen nicht unbedingt ihre Bank wechseln – aber sie wollen einen unabhängigen, externen und objektiven Blick. Genau da kommen wir ins Spiel.

An wen richtet sich smzh konkret?

An alle. Vom 19-Jährigen, der seine Hausratversicherung abschliesst, bis zur Familie, die 14 Milliarden verwaltet. Das ist kein Slogan, das ist Realität. Wir glauben an eine Begleitung über den gesamten Lebenszyklus hinweg.

Zu viele Akteure denken in Segmenten oder Transaktionen. Wir denken in Entwicklungspfaden. Der Student von heute kann der grosse Unternehmer von morgen sein. Und an diesem Tag werden wir seine Geschichte bereits kennen.

Was ist Ihr Ziel für 2030?

Unsere Ziele sind klar. Wir streben mehr als 400 Mitarbeiter, rund 60’000 Kundinnen und Kunden und eine führende Position auf dem Schweizer Markt an – nicht nur als Finanzberatungsunternehmen, sondern als integrierte Plattform.

Wir verfügen über die Infrastruktur: 13 Standorte in der Schweiz, ein digitales System, skalierbare Teams. Und wir arbeiten noch immer nur mit einem Bruchteil unserer Kapazität. Derzeit konzentrieren wir uns auf die Deutschschweiz, wo die Nachfrage sehr hoch ist.

Wir investieren entschlossen in Technologie – nicht, um einem Trend zu folgen, sondern um Mehrwert zu schaffen. Unsere Plattform Prisma ist im Prinzip ein Family Office in der Hosentasche: vollständige Transparenz über Anlagen, Versicherungen, Steuern, Vorsorge. Self-Service, wenn gewünscht, Expertenberatung, wenn nötig. Dieses hybride Modell – digital und menschlich – ist die Zukunft der Branche. Und wir sind schon dort.

Welche Art von Partnerschaften bevorzugen Sie?

Wir sind offen für alle Partnerschaften, die unseren Kundinnen und Kunden einen Mehrwert bieten und sich in unser Ökosystem integrieren – Banken, Versicherungen, Krankenkassen, Steuerberater, Treuhänder usw.

Wir bieten bereits White-Label-Lösungen für externe Vermögensverwalter an, die sich an unsere Beratungsinfrastruktur anschliessen. Übernahmen sind nicht ausgeschlossen – unter der einzigen Voraussetzung, dass die Unternehmenskulturen übereinstimmen. Viele wollen die Vergangenheit monetarisieren. Wir bauen die Zukunft auf. Und wir suchen Partner, die diese Sicht teilen.

Gzim Hasani

smzh

Gzim Hasani leitet smzh, einen unabhängigen Finanzdienstleister, der in den Bereichen Anlagen, Vorsorge, Steuern, Immobilien, Versicherungen und Rechtsstrukturierung tätig ist. Er ist Gründer von Impegno & Partners, die sich der Vermögensberatung für sehr vermögende Kunden widmet. Seine Expertise basiert auf langjährige Erfahrung mit UHNWI-Kunden, insbesondere bei Credit Suisse und Julius Bär, wo er als Senior Relationship Manager tätig war.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Für Stefan Matti ist das starke Wachstum seines Unternehmens zum Teil auch auf den neuen regulatorischen Rahmen zurückzuführen. Er sieht diesen nicht als Hemmnis, sondern als Beschleuniger, der unabhängigen Vermögensverwaltern in einem anspruchsvolleren Umfeld die nötige Legitimität und Glaubwürdigkeit verleiht.

Von Levi-Sergio Mutemba

Welches Fazit ziehen Sie seit dem Rebranding zu LeoVest im Oktober 2024?

Obwohl wir noch ein junges Unternehmen sind, ist unsere Entwicklung recht beeindruckend. Ende 2023 – im Zuge unserer Neupositionierung und der Übernahme von Green Wealth Partners – beschäftigten wir zwei Mitarbeitende mit rund 50 Millionen Franken verwaltetem Vermögen.

Heute, weniger als zwei Jahre später, liegen wir bei 1,6 Milliarden Franken und beschäftigen bereits 17 Kundenberater. Zudem stossen weitere, erfahrene Senior Berater zu uns, die ein dynamisches Unternehmen mit klarer Vision und starker Wertebasis suchen.

Wo liegen Ihre Kernmärkte?

Derzeit sind das vor allem das Vereinigte Königreich, die Schweiz, Liechtenstein und Deutschland. Parallel dazu bauen wir Aktivitäten in den nordischen Ländern, in Israel und in Südafrika auf – und gehören dort zu den wenigen Schweizer Vermögensverwaltern mit einer eigenen Lizenz.

Viele unserer Kunden haben komplexe familiäre Situationen, weshalb wir ihre Angehörigen auch in verschiedenen internationalen Jurisdiktionen begleiten.

Die FINMA wird oft kritisiert, gerade in Genf, weil ihre Vorgaben für kleinere Anbieter zu streng seien. Wie sehen Sie das?

Unsere Sicht ist eine andere. Natürlich wird die Regulierung immer komplexer und aufwendiger. Aber für uns ist sie eine Chance – und keine Bedrohung. Der Kunde hat den Schutz einer anspruchsvollen Regulierung verdient – sie schafft Transparenz und ermöglicht unabhängigen Vermögensverwaltern, die Qualität und Integrität ihrer Compliance-Systeme sichtbar unter Beweis zu stellen.

Im Vergleich zur Schweiz ist die europäische Regulierung noch wesentlich komplexer und letztlich teurer. Der Schweizer Rahmen bleibt noch immer flexibler, pragmatischer und vorteilhafter. Manche Vermögensverwalter wirken, als hätten sie den Wandel der Zeit noch nicht ganz nachvollzogen – und klammern sich an überholte Modelle, wenn es z.B. um Governance, Eigentümerstruktur oder Compliance geht, welche nicht mehr den Anforderungen einer modernen Vermögensverwaltung entsprechen.

Rechnen Sie mit weiterer Konsolidierung?

Davon bin ich überzeugt. Viele kleine Anbieter werden allein wegen der hohen Regulierungskosten verschwinden. Das führt zu Zusammenschlüssen oder Übernahmen – andere wiederum werden gezwungen sein, ihre Geschäftstätigkeit einzustellen. Diese Konsolidierung sehen wir bereits in Grossbritannien und Deutschland – und sie wird auch die Schweiz erreichen.

Können Sie ein aktuelles Beispiel nennen, wie LeoVest den regulatorischen Anforderungen der FINMA nachkommt?

Jeder FINMA-lizenzierte Vermögensverwalter ist verpflichtet, die regulatorischen Spielregeln einzuhalten – das ist selbstverständlich. Bei LeoVest gehen wir jedoch einen Schritt weiter: Wir setzen die Anforderungen so um, dass sie unseren Kunden einen Mehrwert bringen. Unser Ziel ist es, Compliance effizient, digital und transparent zu gestalten. Ein gutes Beispiel dafür ist der Umgang mit Interessenkonflikten, die in der Finanzindustrie nach wie vor weit verbreitet sind. Wenn solche bei uns auftreten, sprechen wir sie offen an und suchen gemeinsam nach Lösungen – damit unsere Kunden den besten Service erhalten, konsequent in ihrem Interesse. Ein solcher Prozess verlangt Geduld und Präzision, um den Anforderungen gerecht zu werden. Aber er ist richtig und notwendig. Die Schweizer Finanzindustrie hat in der Vergangenheit Fehler gemacht, die ihrem Ruf geschadet haben.

Wie gelingt es Ihnen, in so kurzer Zeit so viele Berater zu gewinnen – gemessen an Ihrer ursprünglichen Teamgrösse?

Das liegt vor allem an unserem werteorientierten Partnermodell. Jeder Partner ist ein wesentlicher Aktionär und aktiv in strategische Entscheidungen eingebunden. Für viele Berater ist es entscheidend, die Zukunft des Unternehmens mitgestalten zu können, statt nur Teil einer Organisation zu sein.

Hinzu kommt unsere stark ausgebaute technologische Infrastruktur, die unsere Kundenberater im Alltag unterstützt und die Effizienz steigert. Ich habe das Glück, zwei junge Kollegen im Führungsteam zu haben, die uns in Sachen Technologie ständig herausfordern. Auch unser innovatives Angebot ist attraktiv: Wir bieten zwei unterschiedliche Anlagephilosophien – aktiv und passiv – und können dabei auf eine überzeugende, langjährige Performance verweisen.

Und letztlich ist es die Kultur und die Stimmung im Büro, die den Unterschied machen. Wir schätzen vielfältige Persönlichkeiten und einen offenen, lebendigen Austausch. Erfolge feiern wir gemeinsam – sei es beim BBQ auf der Terrasse, einem Apéro, einem Grillabend auf dem Uetliberg, beim Skiweekend oder beim Padel-Tennis. Jeder ist eingeladen, sich einzubringen – ganz so, wie es zur eigenen Persönlichkeit und Vorlieben passt.

Und wie sieht Ihr Vergütungsmodell aus?

Unser Modell ist bewusst unternehmerisch geprägt. Jeder Berater partizipiert substanziell am Unternehmenserfolg. Konkret erhält er 70 Prozent der selbst generierten Einnahmen – jedoch kein fixes Gehalt. Dieses Modell zieht Berater an, die diszipliniert, gut organisiert und überzeugt von ihrem eigenen Erfolg sind.

Stephan Matti

LeoVest Partners

Stephan Matti ist Mitbegründer und CEO von LeoVest, einem in Zürich ansässigen Vermögensverwalter mit internationaler Präsenz. Zuvor war Stephan Matti Mitglied des Führungsteams der Quintet Private Bank Gruppe, wo er das institutionelle Geschäft in Europa leitete. Während seiner 25-jährigen Tätigkeit bei der UBS Bank hatte Stephan Matti Schlüsselpositionen inne, darunter die des Leiters der Finanzintermediäre in der Schweiz sowie des Leiters der südostasiatischen Märkte in Hongkong und Singapur. Stephan hat einen Executive MBA vom IMD, Lausanne, und einen Bachelor in Business Administration von der Berner Fachhochschule.

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Auf Wunsch der Vermögensverwalter, welche auf seiner Plattform vertretenen sind, hat Performance Watcher ein Zertifizierungsprogramm ins Leben gerufen, das zwei Ziele verfolgt: die Qualität ihrer Arbeit hervorzuheben und letztendlich das Vertrauen ihrer Endkunden in eine langfristige Beziehung zu stärken.

Von Jérôme Sicard

Warum haben Sie dieses Zertifizierungsprogramm ins Leben gerufen?

Wir haben es ganz einfach ins Leben gerufen, weil unsere Kunden uns darum gebeten haben. Die Vermögensverwalter nutzen unsere Berichte als Kommunikationsmittel mit ihren eigenen Kunden, wobei Performance Watcher als vertrauenswürdiger Dritter fungiert. In letzter Zeit haben sie uns zunehmend gebeten, uns stärker in diesem Bereich der Kommunikation und des Marketings zu engagieren. Für uns wurde es ebenfalls unerlässlich, sicherzustellen, dass die Vermögensverwalter, die unsere Dienste in Anspruch nehmen, dies auf korrekte und transparente Weise tun. Die Zertifizierung erfüllt somit einen doppelten Zweck: Sie bringt den Vermögensverwaltern echte Vorteile, unterwirft sie aber auch bestimmten Verpflichtungen. Sie wird übrigens jedes Jahr erneuert, was die Strenge und Kontinuität des Engagements garantiert.

Wie fügt sich diese Initiative in die Gesamtstrategie von Performance Watcher ein?

Es handelt sich um eine Win-Win-Initiative. Die Fondsmanager brauchten ein Label, um sich von anderen abzuheben. Für uns ist es eine Gelegenheit, unsere Kunden aufzuwerten und unsere eigene Marke zu stärken. Die zertifizierten Vermögensverwalter werden nun nicht nur dank der Marketinginstrumente, die wir ihnen zur Verfügung stellen – einige nutzen diese bereits aktiv –, sondern auch dadurch hervorgehoben, dass wir viel freier über sie kommunizieren können. Mit der Zertifizierung verpflichten sie sich zu Transparenz und Exzellenz. Dies ermöglicht es uns, unsere Rolle als Aushängeschild und Vertrauensvermittler für diese Vermögensverwalter voll und ganz wahrzunehmen.

Wie haben Sie den Inhalt der Zertifizierung konzipiert?

Die Idee war wirklich, ein Qualitätsversprechen zu schaffen. Wir wollten den Vermögensverwaltern ein Label bieten, das ihre Seriosität, ihre Sorgfalt und ihre Transparenz hervorhebt, um das Vertrauen ihrer Endkunden zu gewinnen. Dieses Label gibt ihnen eine gewisse Sicherheit, da sie damit deutlich machen, dass sie bereit sind, ihr Bestes für ihre Kunden zu geben. Das ist es, was Kunden heute suchen: die Gewissheit, dass sie es mit einem Fachmann zu tun haben, der sich voll und ganz der Qualität verschrieben hat.

Auf welchen Kriterien basiert die Zertifizierung?

Die Kriterien sind streng und die Vermögensverwalter müssen sie jedes Jahr neu bestätigen. Wir senden ihnen einen Fragebogen zu, führen ein Interview mit ihnen und sorgen dafür, dass der gesamte Prozess automatisiert ist, damit er nicht manipuliert werden kann. Wir verlangen beispielsweise, dass mindestens 60 % der diskretionären Portfolios in unsere Plattform integriert sind. Ausserdem verlangen wir eine tägliche Datenübermittlung mit einem 30-tägigen Verlauf, um eine perfekte Übereinstimmung mit dem Kernsystem des Verwalters zu gewährleisten. Die Daten werden natürlich durchgehend anonymisiert. Schliesslich muss man mindestens sechs Monate lang Nutzer von Performance Watcher sein und über einen vollständigen Jahresverlauf verfügen, damit wir eine sichere Zertifizierung vornehmen können. Man muss sich vor Augen halten, dass Performance Watcher mit dieser Zertifizierung auch seinen eigenen Ruf aufs Spiel setzt. Deshalb müssen wir selbst sehr hohe Anforderungen stellen.

Was ist der konkrete Vorteil für unabhängige Vermögensverwalter?

In erster Linie geht es darum, anders mit ihren Kunden zu kommunizieren. Dieses Label ist für sie ein wirkungsvolles Marketinginstrument, vor allem aber ein greifbares Element der Glaubwürdigkeit. Heutzutage kursieren Zahlen in alle Richtungen und können auf tausend verschiedene Arten interpretiert werden. Hier verfügt der Vermögensverwalter über ein von einer unabhängigen dritten Partei validiertes Reporting, was das Vertrauen erheblich stärkt. Ich erinnere mich noch gut an einen Kunden, der mir sagte: „Fügen Sie Ihren Berichten einen Absatz darüber hinzu, wer Sie sind und wie unabhängig Sie sind.“ Für ihn war dies ein wichtiges Argument gegenüber seinen eigenen Kunden. Über das Image hinaus verpflichtet die Zertifizierung auch zu einem langfristigen Ansatz: Transparenz, kontinuierliche Verbesserung, Streben nach bester Servicequalität. Für einen Endkunden verändert dies die Beziehung zu seinem Verwalter. Man sagt sich: „Hier ist jemand, der alles tut, um einwandfrei zu sein. “

Wie integrieren Sie spezifische Themen wie Risikomanagement und Compliance?

Compliance steht im Mittelpunkt unserer Plattform, insbesondere dank der vollständigen Anonymisierung der Daten. Aber es gibt auch die Risikodimension. Ich sage oft scherzhaft, dass wir uns „Risk Watcher“ hätten nennen können! Wir legen grössten Wert auf die Überwachung des Risikobudgets. Die Stärke von Performance Watcher besteht darin, komplexe, manchmal sehr mathematische Indikatoren in einfache und intuitive Signale umzuwandeln. Die Fachleute selbst schätzen diese Klarheit, und der Endkunde findet darin einen echten Mehrwert: Er kann mit seinem Vermögensverwalter anhand von leicht verständlichen und einfach zu bedienenden Tools kommunizieren. Das macht den Austausch flüssiger, transparenter und vor allem vertrauensvoller.

Allgemeiner gefragt: Wo müssen sich Vermögensverwalter heute verbessern?

Jeder Vermögensverwalter befindet sich in einer besonderen Situation, aber es gibt gewisse Trends. Wir stellen beispielsweise fest, dass einige ihr Risikobudget nicht voll ausschöpfen oder dass sie an zu vorsichtigen Ansätzen festhalten, die manchmal aus der Vergangenheit stammen. Heute gibt es jedoch neue Instrumente und Produkte, mit denen sich die Verwaltung bereichern und diversifizieren lässt. Meine Botschaft ist einfach: Ein Vermögensverwalter muss mit der Zeit gehen, die verfügbaren Ressourcen nutzen und seine Verwaltung an die Gegenwart und Zukunft anpassen. Dies ist eine unverzichtbare Voraussetzung, um relevant und wettbewerbsfähig zu bleiben.

Pierre-Alexandre Rousselot

Performance Watcher

Pierre-Alexandre hat im Juni die Position des CEO bei der Plattform Performance Watcher übernommen. Zuvor leitete er KeeSystem, das er vor knapp zwanzig Jahren gemeinsam mit Frédéric Gérault gegründet hatte. Nach seinem Informatikstudium spezialisierte er sich auf die Entwicklung von Softwarelösungen für die Vermögensverwaltung und gründete schliesslich KeeSystem, um Vermögensverwaltern die Steuerung ihrer strategischen Funktionen zu ermöglichen. Dieses Fachwissen bringt er nun bei Performance Watcher ein.

Sie werden auch mögen

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

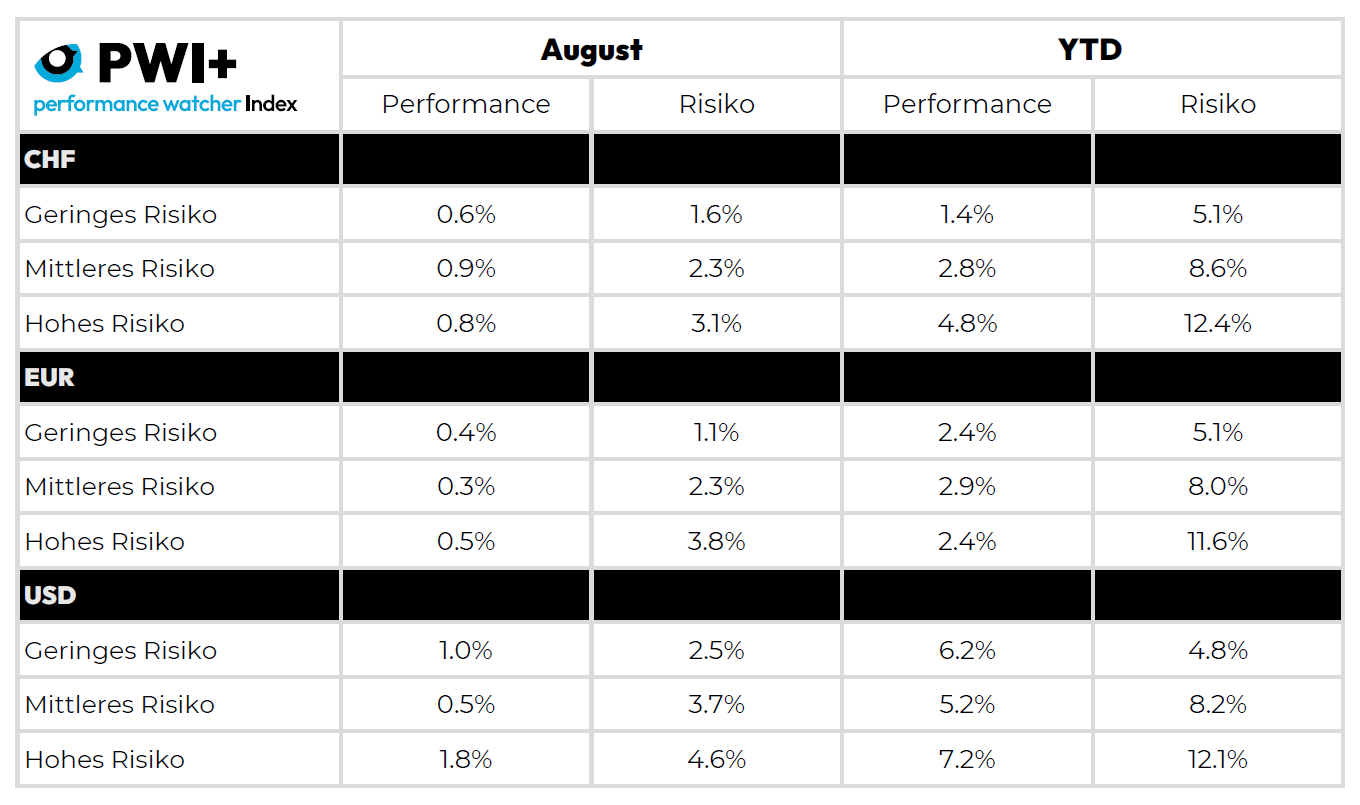

Für Portfolios in Schweizer Franken war der August ein ruhiger, aber positiver Monat. Aktien stützten die Performance, Anleihen erfüllten ihre Rolle als Puffer und der Franken – seinem Ruf treu – schützte ebenso sehr, wie er bremste. Das Resultat: moderate Gewinne, geringe Volatilität und die Bestätigung, dass eine vorsichtige Portfoliokonstruktion sich auszahlt.

Im August erzielten CHF-Portfolios positive, wenn auch begrenzte Ergebnisse: +0,6 % für das defensive Profil, +0,9 % für das ausgewogene und +0,8 % für das dynamische. Insgesamt blieb die Volatilität niedrig, was die Widerstandsfähigkeit der Portfolios gegenüber Marktschwankungen bestätigt. Diese moderate Entwicklung erklärt sich durch ein insgesamt freundliches Umfeld, dessen Effekte jedoch teilweise durch die anhaltende Stärke des Schweizer Frankens abgeschwächt wurden.

Die globalen Aktienmärkte setzten ihren Aufwärtstrend fort, gestützt durch solide Quartalsberichte – insbesondere in den USA und in Japan – sowie durch die wachsende Zuversicht, dass die US-Notenbank bereits im September die Zinsen senken wird. Diese Kombination belebte die Risikobereitschaft und trieb die globalen Indizes weiter nach oben. Für Anleger in Schweizer Franken fielen die Gewinne allerdings geringer aus, da der Wechselkurseffekt sie schmälerte. Der Franken blieb gegenüber dem Dollar stark und gegenüber dem Euro stabil – einmal mehr ein Beleg für seine Rolle als sicherer Hafen. Nützlich in turbulenten Phasen, wirkt dieser Schutzmechanismus in optimistischen Märkten allerdings wie eine Handbremse, die die Geschwindigkeit der Portfolios dämpft.

Auf der Anleiheseite blieben die Rahmenbedingungen günstig. Die Renditen von Schweizer Staatsanleihen gaben leicht nach, wobei sich die Rendite der 10-jährigen Anleihe der Marke von 0,3 % näherte. International sorgten engere Kreditspreads und eine anhaltend hohe Nachfrage nach qualitativ hochwertiger Schuldverschreibung für willkommene Stabilität. Eine Ausnahme bildeten französische Staatsanleihen, die Druck auf EUR-Portfolios erzeugten. Anleihen glänzten also nicht, erfüllten aber genau ihre Aufgabe: Schwankungen abzufedern und ein solides Fundament in diversifizierten Portfolios zu bilden.

Zusammengefasst war der August für CHF-Portfolios ruhig, aber konstruktiv. Aktien lieferten positive Beiträge, Anleihen hielten ihre defensive Rolle, und der Franken spielte seine doppelte Rolle: Beschützer einerseits, Bremsklotz andererseits. Die Ergebnisse blieben positiv, wenn auch bescheidener als bei Dollar-Portfolios, die den Aufschwung an den Aktien- und Anleihemärkten in vollem Umfang nutzen konnten. Die jüngste Dollarschwäche verstärkte ihre Gewinne, da sie den Einfluss fremder Währungen minderte – ein klarer Vorsprung gegenüber den CHF-Portfolios. Die geringe Volatilität der Schweizer Franken-Portfolios bleibt jedoch ein Wert an sich: Sie unterstreicht die Wirksamkeit der Diversifikation und zeigt, dass eine vorsichtige Konstruktion auch in einem Umfeld mit einer allzu robusten Landeswährung Früchte trägt.

Éric Bissonnier

Performance Watcher

Éric Bissonnier ist seit 2025 COO von Performance Watcher, nachdem er das Unternehmen seit Juni 2022 als CEO geleitet hatte. Er begann seine Karriere 1992 bei der Chase Manhattan Private Bank in Genf und New York. 1998 wechselte er zu dem auf Multi-Alternative-Management spezialisierten Unternehmen EIM, wo er 2002 zum CIO ernannt wurde. Diese Funktion übte er auch bei Gottex und LumX Asset Management aus, den Nachfolgegesellschaften von EIM, bis 2019. Ausserdem spielte er eine entscheidende Rolle bei der Entwicklung der Fintech LumRisk, ein EIM Spin-off, der sich auf Risikomanagement spezialisiert hat. Éric ist CFA-Charterholder und besitzt einen Masterabschluss in Volkswirtschaftslehre der Universität Genf.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands