EAM-Lösungen

- Jean-Sylvain Perrig

- Gründer und CEO

- Premyss

Ein Feuerwerk zum dritten Quartal 2025

Nach dem Sturm im Frühjahr haben es die Märkte wieder zu einer fast euphorischen Dynamik zurückgefunden. Unter dem Einfluss der nachlassenden Sorgen um den US-Haushalt und der Nachfrage nach Technologie haben die Portfolios wieder solide Renditen erzielt. Hinter der Euphorie zeichnet sich jedoch bereits eine monetäre und strukturelle Neugewichtung ab.

Das dritte Quartal 2025 erwies sich für Anleger erneut als günstig: Nach einer Phase der Volatilität im Frühjahr legten die Anlageklassen insgesamt zu. In den Vereinigten Staaten verzeichneten die breiten Indizes fünf Monate in Folge einen Anstieg. Im September legte der S&P 500 um 3,6 % zu. Diese Entwicklung griff auch auf zyklischere Segmente über: Der Small-Cap-Index Russell 2000 stieg im Quartalsverlauf um 12,4 %.

Nur zwei Kategorien verzeichneten einen Rückgang: langfristige Anleihen mit Laufzeiten von mehr als 10 Jahren in Europa und Grossbritannien sowie Aktien aus dem Lebensmittelsektor. Im Gegensatz dazu legte der MSCI China Index im Berichtszeitraum um 19,7 % und Gold um 16,9 % zu, was einem Anstieg von fast 50 % seit Jahresbeginn entspricht – ein Rekord seit 1979. Der MSCI-Technologieindex stieg trotz der Euphorie um künstliche Intelligenz in drei Monaten „nur” um 12,35 %.

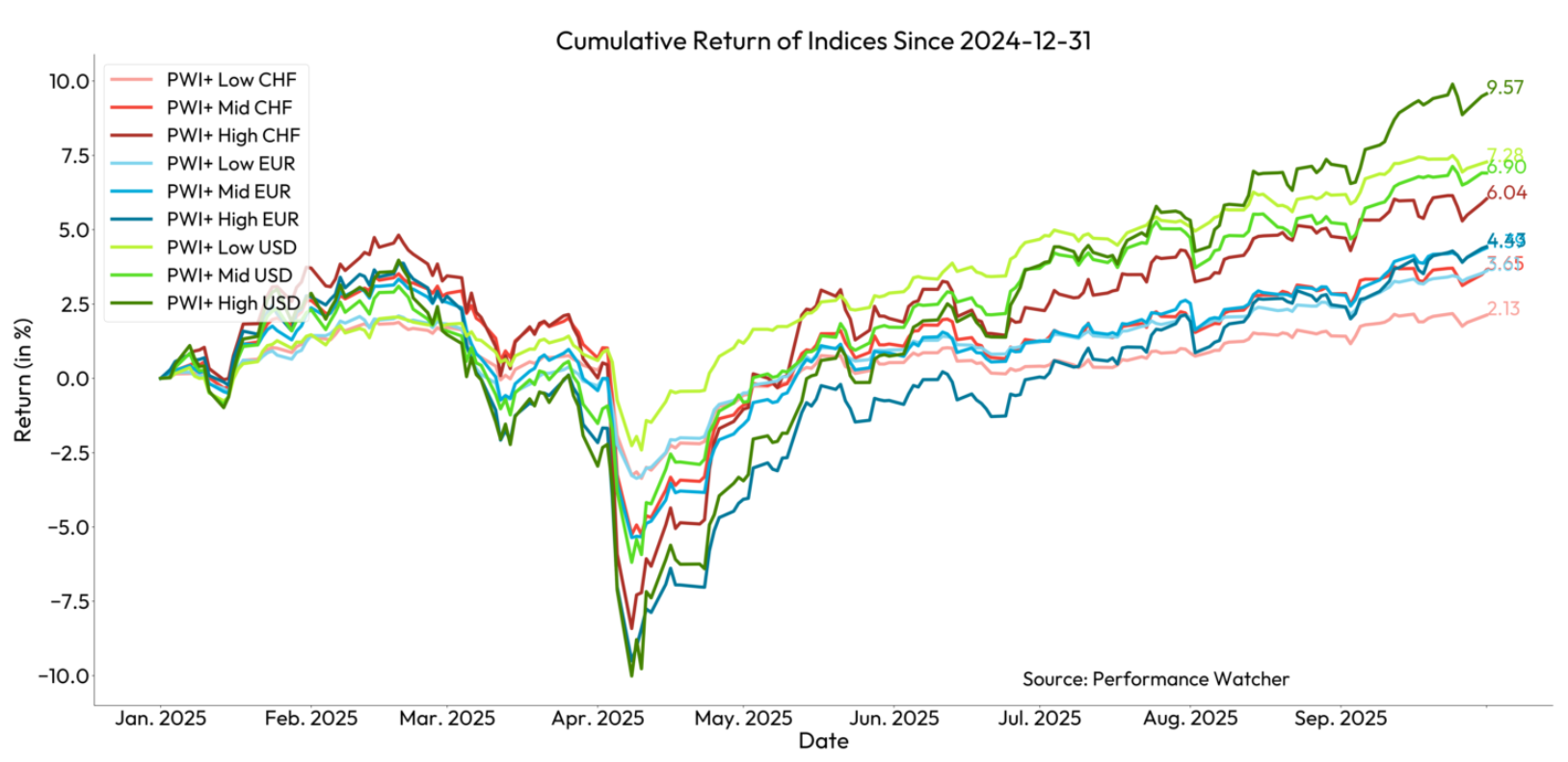

Vor diesem Hintergrund stieg die Performance der Portfolios der Manager auf der Plattform Performance Watcher zwischen Ende Juni und Ende September weiter an, wobei die Performance zwischen 1,71 % für das risikoarme CHF-Profil und 5,56 % für das risikoreiche USD-Profil lag.

Die historischen Volatilitäten der Portfolios sind weiter zurückgegangen. Über einen unebenen Zeitraum von drei Monaten weisen die risikoärmsten Profile nun eine geringere Volatilität auf als ein Anleihenindex, und selbst die Profile mit hohem Risiko verzeichnen die geringsten täglichen Schwankungen seit Jahren.

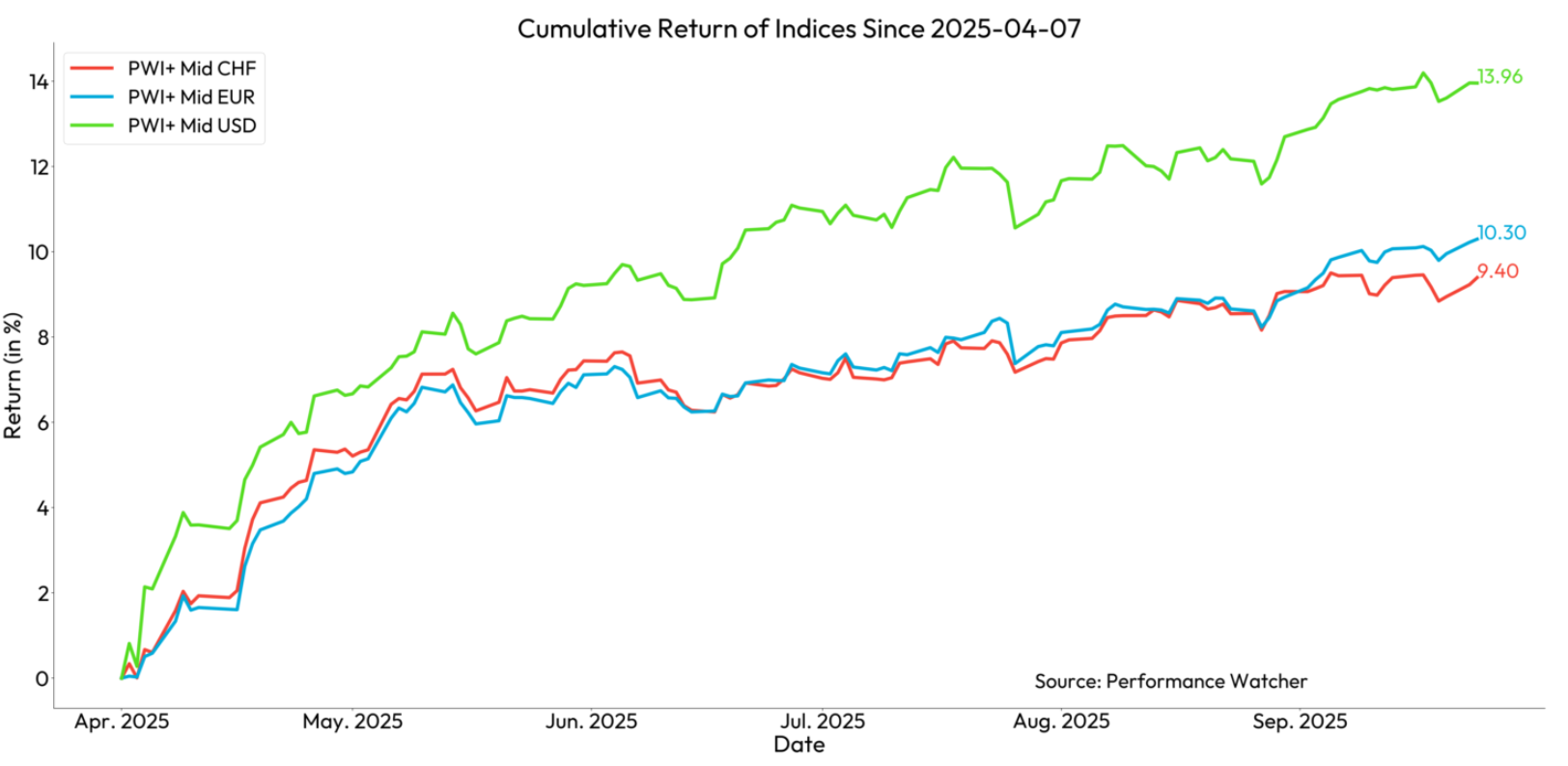

Was für ein Kontrast zum April und dem berühmten „Liberation Day” in den Vereinigten Staaten! Sechs Monate nach dem Tiefpunkt der Aktienmärkte am 7. April 2025 liegen die kumulierten Gewinne der Portfolios der PW-Community zwischen 5,5 % und 9,7 % für defensive Profile und zwischen 9,4 % und 14 % für Profile mit mittlerem Risiko. Das ist eine spektakuläre Erholung.

Angesichts der starken politischen Instabilität und des beunruhigenden internationalen Kontexts sind diese Ergebnisse umso bemerkenswerter. Zu Beginn des Jahres befürchteten die Märkte, dass die neue US-Regierung unter dem Einfluss des Department of Government Efficiency eine restriktive Haushaltspolitik verfolgen und gleichzeitig hohe Zölle einführen würde, was zu einem Umfeld der Stagflagtion, d. h. zu geringem oder gar keinem Wirtschaftswachstum und hoher Inflation, hätte führen können. Mit dem Verschwinden des DOGE und der Kehrtwende des Weissen Hauses in Bezug auf die Zölle wurden diese Befürchtungen am 7. April ausgeräumt.

In den Vereinigten Staaten bleibt der private Konsum robust, die Preise steigen moderat, die Arbeitslosigkeit bleibt niedrig und die Unternehmensgewinne werden regelmässig nach oben korrigiert. Selbst das Wachstum in Europa wird nach oben korrigiert und dürfte besser ausfallen als zu Jahresbeginn erwartet, bevor die US-Zölle Realität wurden. Die Zentralbanken haben die Zinsen gesenkt, darunter auch die Federal Reserve im September. Gleichzeitig verfolgen die westlichen Staaten weiterhin eine expansive Fiskalpolitik. Die Kehrtwende Deutschlands in Bezug auf die öffentlichen Defizite ist historisch, und die Aufrüstung des Landes verdeutlicht die tiefgreifenden Veränderungen, die sich derzeit in der Weltordnung vollziehen.

Ein weiterer Marktmotor ist die Begeisterung für künstliche Intelligenz. Die Investitionen sind gigantisch und werden voraussichtlich auch in den nächsten Jahren anhalten. Paradoxerweise führt dies jedoch dazu, dass Technologieunternehmen kapitalintensiver und damit zyklischer werden. In einem Umfeld, das von schneller Obsoleszenz und hartem Wettbewerb geprägt ist, besteht ein hohes Risiko dafür, dass die erwarteten Renditen dieser Investitionen enttäuscht werden. Dies allerdings nicht im Jahr 2025. Es schmälert jedoch nicht das Transformationspotenzial von KI-Modellen wie LLM. Ein Gefühl von Déjà-vu entwickelt sich.

Die auf PW vertretenen Portfolios profitierten von den aufeinanderfolgenden Kursanstiegen der Finanzanlagen. Bis zum 30. September lagen alle Profile im positiven Bereich, selbst das risikoarme Profil in CHF legte trotz niedriger Anleiherenditen, der Stärke der Schweizer Währung und der bescheidenen Performance der Schweizer Aktien um 2,1 % zu. Die risikoreichsten Portfolios mit Dollar-Basis legten im Durchschnitt um 9,6 % zu. Es ist anzumerken, dass die Streuung der Wertentwicklungen zwischen grossen und kleinen Portfolios in diesem Jahr gering ist, da der Durchschnitt und der Median der Wertentwicklungen über alle Profile hinweg ähnlich sind.

Eine Währungsstrategie zum Überdenken

Nach der deutlichen Abschwächung des US-Dollars seit Jahresbeginn hätte man auf den USD-Konten höhere Renditen erwarten können. Der Anstieg des Euro hat die in Dollar ausgedrückten Erträge europäischer Anlagen zusätzlich verstärkt: Der EuroStoxx 600 legte in neun Monaten um 29,1 % in USD zu, der DAX gar um 37 %. Selbst der in diesem Jahr eher träge Schweizer Markt gewann für einen amerikanischen Anleger 23,5 % – mehr als der S&P 500 seit Jahresbeginn.

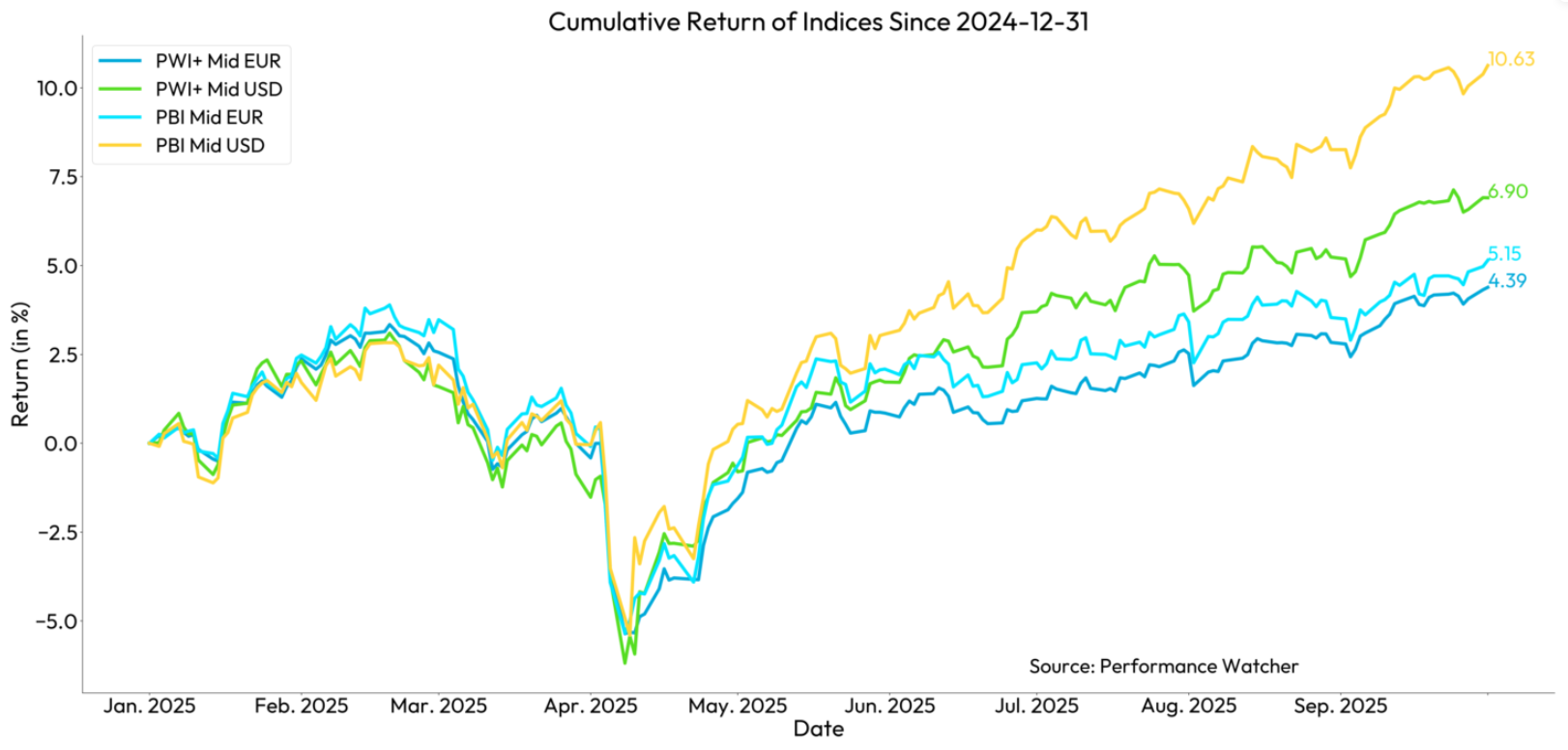

So verzeichneten die auf den Dollar lautenden Portfolios mit mittlerem Risiko in den ersten neun Monaten des Jahres ein Plus von 6,9 %. Der Private Banking Index, der als Referenz für die Ergebnisqualität dient und zu 50 % aus Aktien besteht, davon 30 % (15 % des Gesamtportfolios) in Fremdwährungen, stieg im selben Zeitraum um 10,6 %. Der Abstand ist in Euro deutlich geringer: Die PW-Community erzielte 4,39 % für ein mittleres Risikoprofil gegenüber 5,15 % für den Private Banking Index.

Da nur die Nettoinventarwerte berücksichtigt werden, lässt sich die durchschnittliche Allokation der Portfolios nicht genau bestimmen. Es ist jedoch wahrscheinlich, dass – in einem fast reflexartigen „pavlovschen“ Verhalten – die Fremdwährungsquote in den Dollar-Konten sehr niedrig blieb, wie es in den letzten Jahren üblich war. Umgekehrt wurde der Dollar in den Euro-Konten kaum abgesichert, was das Endergebnis belastete.

Vor dem Hintergrund einer grundlegenden Neubewertung des Dollars und seiner Rolle wird es in den kommenden Monaten notwendig sein, die Währungsallokationen und Absicherungsstrategien zu überdenken.

Ein gutes Jahr

2025 dürfte sich für Anleger als gutes Jahr erweisen, da sich der positive Trend der vergangenen Monate fortzusetzen scheint. Die Portfolios der PW-Community weisen komfortable Zuwächse auf – trotz niedriger Anleiherenditen und der Stärke der Schweizer und europäischen Währungen.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig ist der Gründer und CEO von Premyss, das unabhängige Vermögensverwalter und Family Offices bei der Vermögensallokation, der Portfoliostrategie und der Marktanalyse unterstützt. Jean-Sylvain verfügt über mehr als 30 Jahre Erfahrung in der Vermögensverwaltung und Strategieberatung. Er hatte leitende Funktionen in führenden Schweizer Bankinstituten inne, unter anderem als Chief Investment Officer. Ausserdem war er Präsident der Swiss Financial Analysts Association (SFAA), deren Ziel die finanzielle Bildung von Investmentprofis ist. Jean-Sylvain hat einen Master in Betriebswirtschaftslehre der HEC Lausanne und ist eidgenössisch zertifizierter Finanzanalyst.

Neufassung

Frédéric de Poix

NS Partners

« Wachstum ist nur sinnvoll, wenn es auf den richtigen Talenten und den richtigen Instrumenten basiert »

Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Neufassung

Frédéric de Poix

NS Partners

« Wachstum ist nur sinnvoll, wenn es auf den richtigen Talenten und den richtigen Instrumenten basiert »

SPHERE

The Swiss Financial Arena

Seit der Gründung im Jahr 2016 unterstützt und vernetzt SPHERE die Community der Schweizer Finanzbranche. SPHERE ermöglicht den Austausch, sei es mit dem vierteljährlich erscheinenden Magazin, den beiden Sonderausgaben für institutionelle Anleger, der Website, den Newsletter und den Veranstaltungen, die das ganze Jahr hindurch durchgeführt werden. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine