Trend

Philippe Naegeli

GenTwo

"Nicht bankfähige Assets: Ein 78-Billion-Dollar grosser Markt"

Mit der Assetization soll die Erstellung von Finanzprodukten demokratisiert werden. Gleichzeitig sollen damit die Investitionsmöglichkeiten in Zertifikate vervielfältigt werden – auch für Kleinanleger soll dies neue Chancen eröffnen, sagt Philippe Naegeli von GenTwo, der gerade ein Buch über das Thema geschrieben hat.

Weshalb haben Sie ein Buch zum Thema Assetization geschrieben?

Unser ursprünglicher Traum bei GenTwo war es, Zugang zu allen Assets zu schaffen. Heute ermöglicht unsere Plattform allen Finanzintermediären, egal ob gross oder klein, jedes Asset und jede innovative Investitionsstrategie in ein bankfähiges Finanzprodukt zu verwandeln. Die umfassenden Möglichkeiten von Assetization wurden uns erst klar, als wir beobachteten, wie unsere Kunden unsere Plattform nutzten. In diesem Moment realisierten mein Mitgründer Patrick Loepfe und ich, dass wir dieses Buch schreiben mussten.

Erklären Sie uns das Konzept der Assetization…

Das Wort setzt sich aus „Asset“ und „Democratization” zusammen. Als Prozess beschreibt Assetization die Demokratisierung der Entwicklung von Finanzprodukten und das Potenzial, Billionen an bisher ungenutztem Wert freizusetzen. Als Vision steht Assetization für die Demokratisierung von Investitionsmöglichkeiten, die es Menschen erlaubt, in das zu investieren, was ihnen am Herzen liegt, ganz gleich was das sein mag. Dadurch wird nicht nur monetärer, sondern auch persönlicher und gesellschaftlicher Wert geschaffen, auf Arten, die zuvor nicht möglich oder sogar undenkbar waren.

Die Zertifizierung und die Tokenisierung von realen Assets ist ein Mega-Trend: Wohin führt er?

Die Welt der nicht-bankfähigen Assets birgt ein verborgenes Universum voller Chancen. Dazu zählen Assets, die jenseits des traditionellen Bankensektors angesiedelt sind, wie alternative Anlagen, Privatmarktassets und sogar exotischere Vermögenswerte wie digitale Assets und Leidenschaftsinvestitionen in Kunstwerke. Diese sind in der Regel illiquide, schwer zugänglich und oft teuer, bieten aber gleichzeitig enorme Chancen. Laut einer Accenture-Studie beläuft sich der Wert nicht-bankfähiger Assets auf 78 Billionen US-Dollar – eine beachtliche Summe, die sogar noch unterschätzt sein könnte. Während die Tokenisierung eine Möglichkeit bietet, solche Assets in investierbare Formate umzuwandeln, stossen digitale Assets an ihre Grenzen. Durch Assetization können wir jedes Asset bankfähig, investierbar und über das traditionelle Bankensystem zugänglich machen. Tokenisierung sehen wir als einen Teilbereich der Assetization; sie ist lediglich eine der Methoden zur Assetisierung.

Was bedeutet das für Investoren?

Neue Chancen! Stellen Sie sich vor, auch kleinere Investoren könnten plötzlich in exklusive Hedgefonds und Private-Equity-Geschäfte eintauchen oder in einzigartige Leidenschaftsinvestitionen wie seltene Kunstwerke und Oldtimer investieren. Dies führt zu mehr Diversifikation und erhöht die Chancen auf Rendite. Es erlaubt selbst kleinen Anlegern, in ihre Überzeugungen zu investieren, was die wahre Kraft der Assetization ausmacht.

Welche Rolle will GenTwo in dieser Entwicklung spielen?

Bei GenTwo sehen wir uns als Wegbereiter der Assetization. Unsere Plattform ermöglicht es Finanzintermediären, jedes Asset und jede Investitionsstrategie problemlos zu verbriefen und als bankfähiges Finanzprodukt mit einer ISIN an den Finanzmärkten zu platzieren.

Philippe Naegeli

GenTwo

Philippe Naegeli ist GenTwo-Mitgründer und hat, nachdem er eine Zeitlang als Chief Vision Officer fungierte, wieder den Posten des CEO übernommen. Er fügt über langjährige Erfahrung in den Bereichen Trading, Investment, Geschäftsbank und der Entwicklung neuartiger, auf Innovation ausgerichteter Strategien. Unter anderem war er in den USA bei Forstmann & Co als Managing Partner tätig. Ausserdem sass er zwischen 2017 und 2019 im Beratungsausschuss von CAT Financial Products, einem unabhängigen Schweizer Makler für strukturierte Produkte.

Das Umfeld für Private Equity-Investitionen wird derzeit stark vor von der Geldpolitik der Nationalbanken beeinflusst. In den USA bringen die Wahlen eine zusätzliche Dynamik in die Märkte. Laut Anastasia Amoroso ist eine Rückkehr von Transaktionen im Bereich Private Equity spürbar und auch Private Debt bleibt weiterhin atttraktiv.

Kurz vor den Wahlen in den USA stehen die Finanzmärkte stark im Fokus. Wie schätzen Sie diese Situation ein?

In der Regel reagieren die Märkte erst kurz vor den Wahlen. Je näher die Präsidentschaftswahl in den USA rückt, desto mehr werden sich die Märkte auf die Prognosen konzentrieren und sich auf mögliche Ergebnisse einstellen. Um uns auf beide unterschiedlichen Szenarien vorzubereiten, halten wir gegenwärtig unsere Investitionen in die Aktienmärkte aufrecht, wobei wir uns mehr von der lockeren Politik der Fed leiten lassen als von den Wahlprognosen.

Wie hat sich die Geldpolitik in den Jahren 2023 und 2022 auf den Private-Equity-Markt ausgewirkt?

Die hohen Leitzinsen waren insbesondere für Buyout-Deals 2023 eine Herausforderung. Dies führte aber auch dazu, dass sich die Strategien der Manager weiterentwickelt haben. Sie konzentrieren sich jetzt weniger auf Kredite als vielmehr auf die Steigerung von Erträgen, Rentabilität und Margenausweitung. Dieser Wandel bedeutet eine strategische Neuausrichtung im Private-Equity-Sektor, weg von der Abhängigkeit von Fremdkapital.

Wie hat sich der gesamte Markt auf diese Veränderungen eingestellt?

Die Anpassung zeigt sich wie bereits angetönt in der geringeren Abhängigkeit von Fremdkapital bei Buyout-Transaktionen und in der Hinwendung zu operativen Verbesserungen. Gegenwärtig ist aber deshalb ein deutlicher Trend zu Growth-Equity-Transaktionen zu beobachten, die mehr auf Eigenkapital als auf Fremdkapital setzen. Ausserdem, und das ist für Investoren wichtig, hat sich die Zeitspanne verlängert, von der Investition bis zum Ausstieg.

Trotz diesen Anpassungen scheint die Dynamik im Bereich Private Equity hoch. Was ist hier der Grund?

Der Private-Equity-Markt erlebt derzeit eine faszinierende Dynamik. Growth-Equity-Transaktionen haben im vergangenen Jahr zum ersten Mal seit 2008 – dem Beginn der Datenerfassung – die Zahl der Leveraged Buyouts übersteigt. Auch diese Verschiebung deutet auf eine breitere strategische Neuausrichtung der Branche hin, die sich auf die langfristige Wertschöpfung und nicht auf kurzfristige Leverage-Gewinne konzentriert. Darüber hinaus hat der verlängerte Zeitraum zwischen Investition und Exit die Transaktionslandschaft verändert und sich auf die Mittelbeschaffung und die Gewinnausschüttung an die Investoren ausgewirkt.

Wie beurteilen Sie nach einem starken Jahr 2023 den Bereich Private Debt?

Wir sehen nach wie vor Renditen von fast 12 Prozent, was am oberen Ende der historischen Spanne für private Kredite liegt. Diese hohe Rendite macht Private Debt für Anleger auch 2024 attraktiv. Selbst bei möglichen Zinssenkungen durch die Zentralbanken bietet diese Anlageklasse eine überzeugende Überschussrendite gegenüber Bargeld.

Ein anderes Thema, das derzeit in der Branche diskutiert wird, ist die Rolle von Private Equity und Private Debt bei der Dekarbonisierung der Wirtschaft. Wie sehen Sie das?

Die Dekarbonisierung als Megatrend bietet immense Chancen, insbesondere für Private Equity. Dazu gehören Bereiche wie saubere Energie, Elektrofahrzeuge, Kohlenstoffabscheidung und die Kreislaufwirtschaft. Der Privatsektor ist von entscheidender Bedeutung, wenn es darum geht, die staatlichen Initiativen zur Erreichung von Netto-Null-Emissionen zu ergänzen. Dazu sind private Investitionen in Billionenhöhe erforderlich sind. Weil bei diesen Themen viele kleine und mittlere Unternehmen eine Rolle spielen, spielt Private Equity und Private Debt eine wichtige Rolle.

Anastasia Amoroso

iCapital

Anastasia Amoroso ist Managing Director und Chief Investment Strategist bei iCapital. Sie tritt regelmässiger Gast in bekannten TV-Sendungen von CNBC und Bloomberg. Vor iCapital war sie Executive Director und Head of Cross-Asset Thematic Strategy bei J.P. Morgan Private Bank und verwaltete bei Merrill Lynch globale taktische Multi-Asset-Portfolios. Anastasia Amoroso hält einen Bachelor of Business Administration (B.B.A.) mit Schwerpunkt Finance der University of New Mexico ist CFA-Charterholderin.

Auf der Suche nach sicheren und renditestarken Anlagen haben Investoren angefangen, ihre Asset Allokation dynamisch umzustrukturieren. Die Aufmerksamkeit richtet sich auch auf Private Debt, wobei zu beachten ist, dass mehrere Aspekte dieser Klasse besondere Aufmerksamkeit verdienen.

Das anspruchsvolle Börsenumfeld zwingt Investoren in alternative Anlageklassen auszuweichen, um die geforderte Zielrendite zu erwirtschaften. Neben den bereits etablierten alternativen Anlageformen wie Private Equity und Infrastruktur gewinnt Private Debt bei Investoren immer stärker an Bedeutung. Dabei handelt es sich um eine alternative Kreditfinanzierungsform für klein- und mittelständische Unternehmen, die sich meist nicht über die öffentlichen Kapitalmärkte finanzieren können. Die Finanzierungsbedürfnisse dieser sind vielfältig: von Überwindung einer Krisensituation über Refinanzierung bestehender Verbindlichkeiten bis hin zur Wachstumsfinanzierung. Auch Familienunternehmen sind beliebte Kreditnehmer alternativer Finanzierungsformen.

Illiquidität und Fehlen externer Ratings

Spezialisierte Fondsmanagerteams richten ein Anlagevehikel mit fester Struktur und Strategie ein und ermöglichen damit den Investoren des Private Debt Fonds als Kreditgeber zu fungieren. Strukturell unterscheiden sich Private Debt Fonds grundsätzlich hinsichtlich der Besicherung und Befriedigungsrangfolge (siehe Grafik). Klassischerweise besteht ein Private Debt Fonds meist aus 20 bis 30 Darlehen an verschiedenen Unternehmen.

Wesentliche Merkmale von Private Debt im Vergleich zu anderen Unternehmensfinanzierungsformen wie Corporate Bonds sind die Illiquidität und das Fehlen eines externen Ratings. Der Verzicht auf Liquidität hat allerdings auch diverse Vorteile für den Investor: Zum einen erhält der Anleger eine attraktive Rendite für die Illiquidität. Zum anderen unterliegt das Private Debt Portfolio nicht den gleichen Marktschwankungen (Risiko) wie ein klassisches Renten- oder Aktienportfolio. Aufgrund des fehlenden externen Ratings und der damit fehlenden Transparenz und Vergleichbarkeit ist ein besonderes Augenmerk auf die Expertise der Private Debt Fondsmanager zu richten und deren Selektionskriterien bei der Auswahl der zu finanzierenden Unternehmen. Darüber hinaus entwickeln Private Debt Fondsmanager besondere Vertragsklauseln (Covenants) und richten eine laufende Kreditüberwachung ein, um das Kreditausfallrisiko zu mindern.

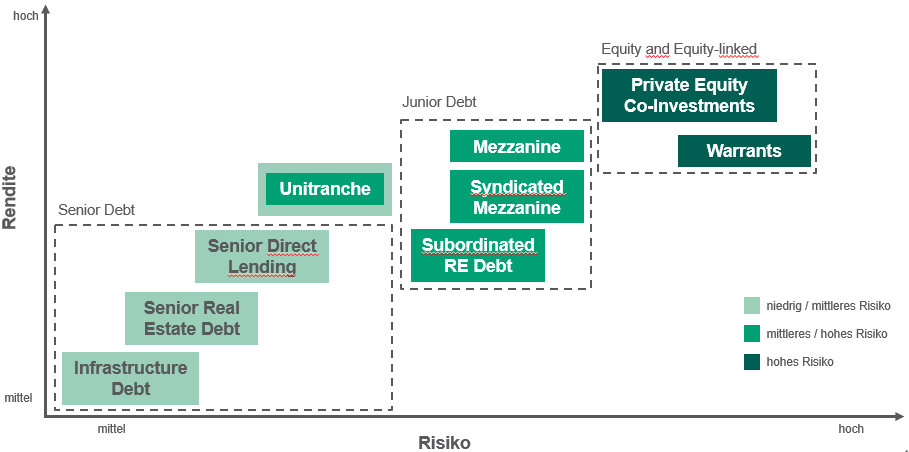

Rendite-Risiko-Profil unterschiedlicher Finanzierungsstrukturen

Private Debt bietet gegenüber anderen Assetklassen einen starken Diversifikationsbetrag, da es mit den anderen Märkten nur gering korreliert ist. Der Coupon der Darlehen setzt sich in der Regel aus dem Risikoaufschlag und dem kurzfristigen variablen Zins (inklusive Floor bei null Prozent) zusammen. Dabei stellt der Floor die Untergrenze für den variablen Zins dar. Diese Konstruktion bietet für den Investor somit einen Schutz und gleichzeitig auch eine Chance. Im Falle eines weiteren Rückgangs des Marktzinses wird sich die gesamte Darlehensverzinsung aufgrund des Floors nicht verändern. In einem Kapitalmarktumfeld von steigenden Zinsen würde der Investor allerdings vollumfänglich partizipieren.

Dabei spielt Sicherheit gepaart mit stetigen Erträgen eine zentrale Rolle. So wird hier bei der Investition in Private Debt darauf geachtet, dass es sich bei den Ausleihungen um besicherte Darlehen (Senior Loans oder Unitranche) handelt. Durch diese Kombination aus vorrangiger Seniorität und Besicherung erhält man als Investor Sicherheit, dass es auch in schwierigen Marktphasen zu einer Rückzahlung des ausgeliehenen Kapitals kommt.

Jens Schneider

HanseMerkur Trust

Jens Schneider ist seit 2011 Leiter Kapitalanlagen bei der HanseMerkur Trust für die HanseMerkur Versicherungsgruppe, die in der Schweiz von Agathon Capital vertreten werden. Insgesamt ist er seit 2002 im institutionellen Asset Management als Portfoliomanager tätig, unter anderem bei Wave Management. Jens Schneider studierte als Dipl. Kaufmann an der der Justus-Liebig-Universität Giessen.

Sie werden auch mögen

Anastasia Amoroso

iCapital

" Private Debt:Die hohen Renditen machen die Anlageklasse attraktiv."

Jens Schneider

HanseMerkur Trust

Wie gelingt der optimale Einstieg in Private Debt

Anastasia Amoroso

iCapital

" Private Debt:Die hohen Renditen machen die Anlageklasse attraktiv."

Jens Schneider

HanseMerkur Trust

Wie gelingt der optimale Einstieg in Private Debt

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine