- Real Assets Lösungen

- Jens Schneider

- Leiter Portfoliomanagement

- HanseMerkur Trust

Wie gelingt der optimale Einstieg in Private Debt

Auf der Suche nach sicheren und renditestarken Anlagen haben Investoren angefangen, ihre Asset Allokation dynamisch umzustrukturieren. Die Aufmerksamkeit richtet sich auch auf Private Debt, wobei zu beachten ist, dass mehrere Aspekte dieser Klasse besondere Aufmerksamkeit verdienen.

Das anspruchsvolle Börsenumfeld zwingt Investoren in alternative Anlageklassen auszuweichen, um die geforderte Zielrendite zu erwirtschaften. Neben den bereits etablierten alternativen Anlageformen wie Private Equity und Infrastruktur gewinnt Private Debt bei Investoren immer stärker an Bedeutung. Dabei handelt es sich um eine alternative Kreditfinanzierungsform für klein- und mittelständische Unternehmen, die sich meist nicht über die öffentlichen Kapitalmärkte finanzieren können. Die Finanzierungsbedürfnisse dieser sind vielfältig: von Überwindung einer Krisensituation über Refinanzierung bestehender Verbindlichkeiten bis hin zur Wachstumsfinanzierung. Auch Familienunternehmen sind beliebte Kreditnehmer alternativer Finanzierungsformen.

Illiquidität und Fehlen externer Ratings

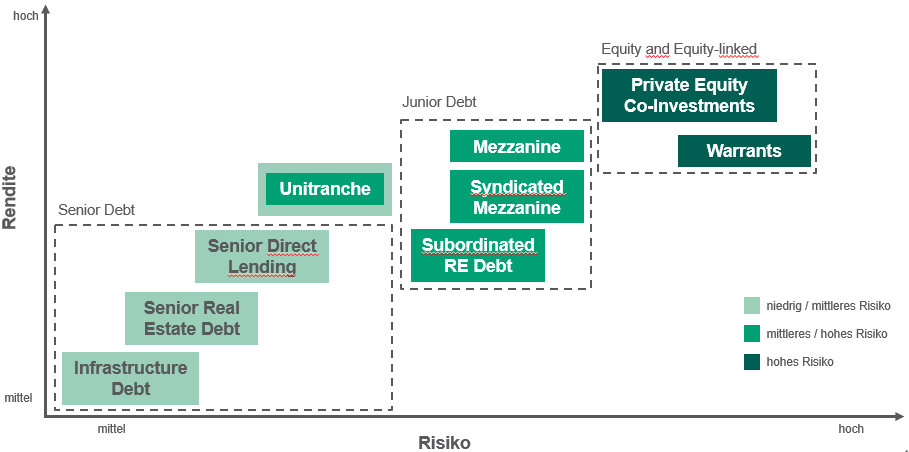

Spezialisierte Fondsmanagerteams richten ein Anlagevehikel mit fester Struktur und Strategie ein und ermöglichen damit den Investoren des Private Debt Fonds als Kreditgeber zu fungieren. Strukturell unterscheiden sich Private Debt Fonds grundsätzlich hinsichtlich der Besicherung und Befriedigungsrangfolge (siehe Grafik). Klassischerweise besteht ein Private Debt Fonds meist aus 20 bis 30 Darlehen an verschiedenen Unternehmen.

Wesentliche Merkmale von Private Debt im Vergleich zu anderen Unternehmensfinanzierungsformen wie Corporate Bonds sind die Illiquidität und das Fehlen eines externen Ratings. Der Verzicht auf Liquidität hat allerdings auch diverse Vorteile für den Investor: Zum einen erhält der Anleger eine attraktive Rendite für die Illiquidität. Zum anderen unterliegt das Private Debt Portfolio nicht den gleichen Marktschwankungen (Risiko) wie ein klassisches Renten- oder Aktienportfolio. Aufgrund des fehlenden externen Ratings und der damit fehlenden Transparenz und Vergleichbarkeit ist ein besonderes Augenmerk auf die Expertise der Private Debt Fondsmanager zu richten und deren Selektionskriterien bei der Auswahl der zu finanzierenden Unternehmen. Darüber hinaus entwickeln Private Debt Fondsmanager besondere Vertragsklauseln (Covenants) und richten eine laufende Kreditüberwachung ein, um das Kreditausfallrisiko zu mindern.

Rendite-Risiko-Profil unterschiedlicher Finanzierungsstrukturen

Private Debt bietet gegenüber anderen Assetklassen einen starken Diversifikationsbetrag, da es mit den anderen Märkten nur gering korreliert ist. Der Coupon der Darlehen setzt sich in der Regel aus dem Risikoaufschlag und dem kurzfristigen variablen Zins (inklusive Floor bei null Prozent) zusammen. Dabei stellt der Floor die Untergrenze für den variablen Zins dar. Diese Konstruktion bietet für den Investor somit einen Schutz und gleichzeitig auch eine Chance. Im Falle eines weiteren Rückgangs des Marktzinses wird sich die gesamte Darlehensverzinsung aufgrund des Floors nicht verändern. In einem Kapitalmarktumfeld von steigenden Zinsen würde der Investor allerdings vollumfänglich partizipieren.

Dabei spielt Sicherheit gepaart mit stetigen Erträgen eine zentrale Rolle. So wird hier bei der Investition in Private Debt darauf geachtet, dass es sich bei den Ausleihungen um besicherte Darlehen (Senior Loans oder Unitranche) handelt. Durch diese Kombination aus vorrangiger Seniorität und Besicherung erhält man als Investor Sicherheit, dass es auch in schwierigen Marktphasen zu einer Rückzahlung des ausgeliehenen Kapitals kommt.

Jens Schneider

HanseMerkur Trust

Jens Schneider ist seit 2011 Leiter Kapitalanlagen bei der HanseMerkur Trust für die HanseMerkur Versicherungsgruppe, die in der Schweiz von Agathon Capital vertreten werden. Insgesamt ist er seit 2002 im institutionellen Asset Management als Portfoliomanager tätig, unter anderem bei Wave Management. Jens Schneider studierte als Dipl. Kaufmann an der der Justus-Liebig-Universität Giessen.

Sie werden auch mögen

Überzeugungen

Emmanuel Petit

Rothschild & Co Asset Management

Warum der Kreditmarkt weiterhin so attraktiv ist

Sphere

The Swiss Financial Arena

Seit der Gründung im Jahr 2016 unterstützt und vernetzt SPHERE die Community der Schweizer Finanzbranche. SPHERE ermöglicht den Austausch, sei es mit dem vierteljährlich erscheinenden Magazin, den beiden Sonderausgaben für institutionelle Anleger, der Website, den Newsletter und den Veranstaltungen, die das ganze Jahr hindurch durchgeführt werden. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine