Investment Lösungen

-

- Anthony Bailly

- Leiter der Abteilung für europäische Aktien

- Rothschild & Co Asset Management

Wie kann man vom neuen Schwung in der Eurozone profitieren?

Der veränderte geopolitische Kontext hat Europa dank der wiedergefundenen Einheit der Eurozone und dem Ende der Haushaltssparmassnahmen in Deutschland einen neuen Impuls verliehen. Diese neue Situation dürfte vor allem dem Value-Stil und den Mitgliedsländern der Union über Sektoren zugute kommen, die von diesem Impuls profitieren. Hierzu einige Erläuterungen.

Was hat sich für Europa seit Jahresbeginn geändert?

Zwei wichtige Ereignisse haben die europäische Landschaft im ersten Quartal 2025 geprägt und ihre wirtschaftlichen und strategischen Perspektiven neu definiert.

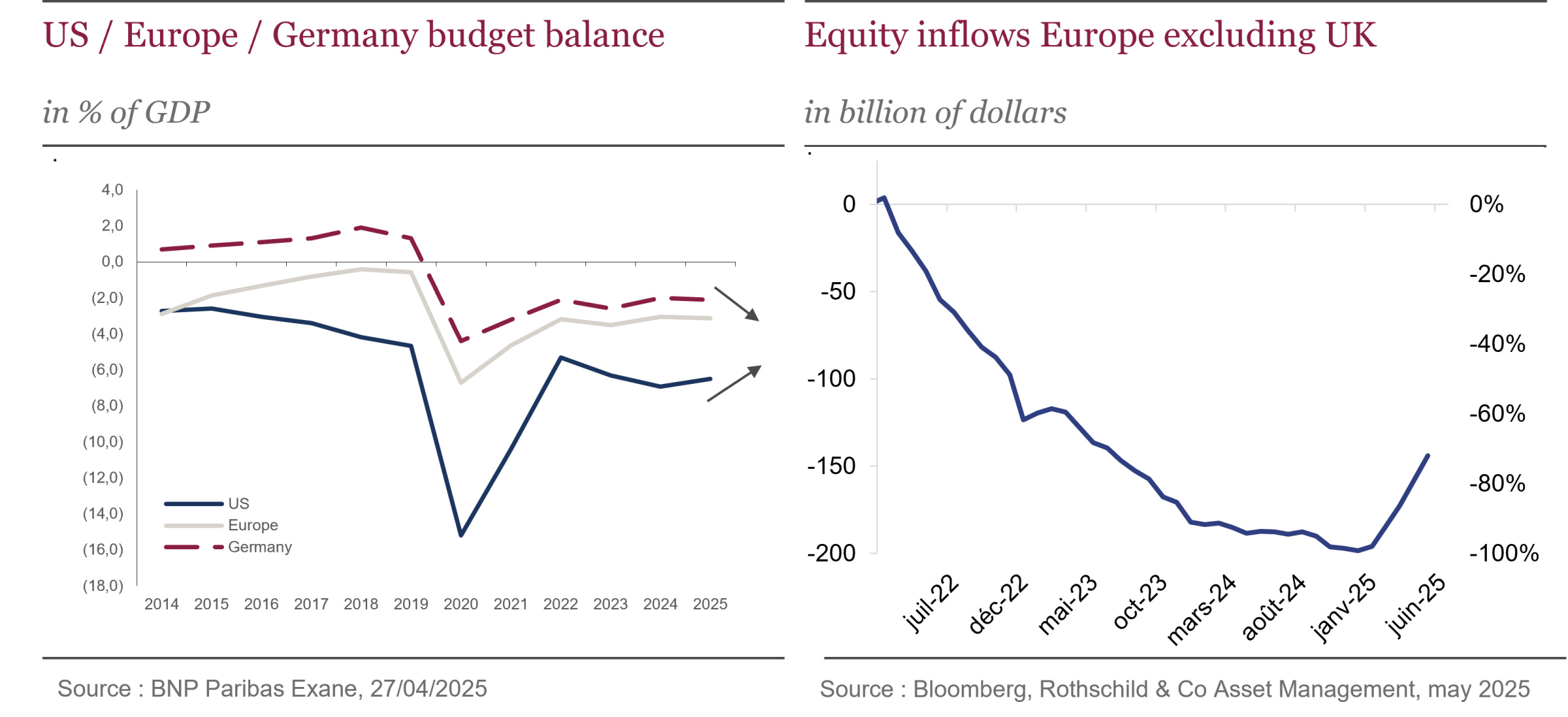

Zum einen wirkte die Rückkehr Donald Trumps in das Weisse Haus, begleitet von dem erklärten Willen, sich innerhalb der NATO militärisch zurückzuziehen, wie ein Elektroschock. Angesichts dieses Drucks gelang es Europa, sich zusammenzuschliessen und eine Form der Einheit in Bezug auf die Verteidigung seiner Souveränität wiederzufinden. Das Ergebnis: Die Europäische Kommission lancierte den Verteidigungsplan ReArm Europe, der mit 800 Milliarden Euro ausgestattet ist, und lockerte die Haushaltsregeln, um den Mitgliedstaaten die Finanzierung dieser gemeinsamen Anstrengung zu ermöglichen.

Andererseits markierte die Wahl von Bundeskanzler Friedrich Merz einen historischen Wendepunkt in Deutschland. Berlin beendete seine Politik der Haushaltsdisziplin, brach mit der Schuldenbremse, der berühmten Schuldenbremse, und kündigte einen Infrastrukturplan in Höhe von 500 Milliarden Euro über zehn Jahre an, zusätzlich zu seinem Beitrag zum Plan ReArm Europe. Das Ausmass dieser Haushaltsverpflichtung ist beispiellos, da sie in Bezug auf die Anstrengungen der Kombination des Marshall-Plans und des Wiedervereinigungsplans gleichkommt.

Nach Ansicht einiger Ökonomen könnte dieses neue europäische „whatever it takes“ bis 2030 eine jährliche Auswirkung von +1,5 % auf das Wachstum in Deutschland und von +0,8 % auf das Wachstum in der Eurozone erreichen. Eine Dynamik, die den Wirtschaftspfad des Alten Kontinents neu definieren könnte.

Kann die Outperformance Europas gegenüber den USA anhalten?

Seit Jahresbeginn verzeichnete der Eurostoxx am 16. Mai eine Performance von 14,1 %, während der S&P 500 um 5,5 % zurückfiel. Die Performance der beiden Indizes über drei Jahre ist gleich – Eurostoxx +50%, S&P 500 +52% -, und während die Magnificent 7 im Rampenlicht standen – +111% über drei Jahre, ebenfalls am 16. Mai -, war die Performance der Bankaktien in der Eurozone im selben Zeitraum weitaus höher. Sie belief sich auf +179 %. Dies ist ein starkes Signal für die neue Dynamik einiger europäischer Sektoren gegenüber den US-amerikanischen Technologieriesen.

Unser grösstes Interesse gilt jedoch der Zukunft. In diesem Punkt scheinen sich die Wege der USA und Europas zu unterscheiden. Auf der anderen Seite des Atlantiks muss Donald Trump mit einem kaum noch tragbaren Defizit fertig werden, was ihn zu heiklen wirtschaftlichen Entscheidungen zwingt. Im Gegensatz dazu verfügt die Eurozone heute über einen beispiellosen Handlungsspielraum, der aus der früheren Haushaltsdisziplin Deutschlands resultiert und durch den jüngsten europäischen Aufrüstungsplan gestärkt wird. Diese Dynamik könnte die europäische Outperformance gegenüber den USA dauerhaft verankern.

Auf kürzere Sicht spricht auch das geldpolitische Umfeld für Europa. Aufgrund der im Vergleich zu den USA geringeren Inflation konnte die EZB die Leitzinsen auf 2,25% senken und hat seit Jahresbeginn bereits drei Zinssenkungen vorgenommen. Die Fed hingegen hält an ihrer restriktiven Geldpolitik fest, mit Zinssätzen, die immer noch bei 4,5 % liegen. Diese Differenz schafft ein günstigeres Umfeld für das Wachstum in Europa.

Schliesslich bestätigen auch die Investitionsströme das gestiegene Interesse. Die Eurozone, die seit der Invasion in der Ukraine vernachlässigt wurde, zieht wieder internationale Investoren an. Die Bewegung ist noch immer bescheiden – die jüngsten Zuflüsse machen nur ein Viertel der kumulierten Abflüsse seit März 2022 aus -, aber der Trend ist in Gang gekommen. Mit weiterhin attraktiven Bewertungen und einem makroökonomischen Momentum, das sich zugunsten Europas umkehrt, scheinen die Bedingungen für eine Beschleunigung dieser Ströme gegeben zu sein.

Inwiefern erscheint Ihnen die Eurozone attraktiver?

In den letzten fünf Jahren durchlief der Euroraum zwei Phasen relativer Underperformance gegenüber dem Rest Europas: die erste in der ersten Hälfte des Jahres 2022 aufgrund der unmittelbaren Auswirkungen des russisch-ukrainischen Konflikts und die zweite zwischen April und August 2024 aufgrund der politischen Unsicherheiten, die die beiden grössten Volkswirtschaften, Deutschland und Frankreich, belasteten.

Die Eurozone weist, trotz dieser punktuellen Episoden, über 1, 2, 3 und 5 Jahre hinaus eine Outperformance gegenüber Europa insgesamt auf. Diese Widerstandsfähigkeit zeugt nicht nur von der Stärke ihres wirtschaftlichen Fundaments, sondern auch von der Relevanz ihrer Union.

Diese Union bleibt noch verbesserungsfähig, wird aber heute durch die aktuellen geopolitischen Herausforderungen, insbesondere durch die Rückkehr von Donald Trump an die Macht, gestärkt. In dieser Hinsicht stellen das massive Konjunkturprogramm Deutschlands, der grössten Volkswirtschaft der Zone, und die Wiederbewaffnung der Europäischen Union ebenso strukturelle wie aussergewöhnliche Unterstützungsfaktoren dar. Diese Initiativen werden sich natürlich positiv auf die Wirtschaftstätigkeit des Kontinents auswirken, aber ihre Auswirkungen werden sich hauptsächlich auf die Eurozone konzentrieren, deren Zusammenhalt sie zudem stärken werden.

Hinzu kommen zwei potenzielle Katalysatoren, die diesen Trend noch verstärken könnten. Da ist zunächst die Unterzeichnung eines Friedensabkommens in der Ukraine, deren Wiederaufbau auf 500 bis 1 Billion US-Dollar geschätzt wird. Abgesehen von den direkten Auswirkungen auf die Wirtschaftstätigkeit könnte eine geopolitische Normalisierung eine Neubewertung der Aufwertung in der Region begünstigen. Dann wäre da noch eine mögliche Haushaltshilfe in China, die noch aussteht und der Eurozone, dem wichtigsten Handelspartner des Reichs der Mitte, direkt zugutekäme.

Kann der Value-Stil von diesem neuen Umfeld profitieren?

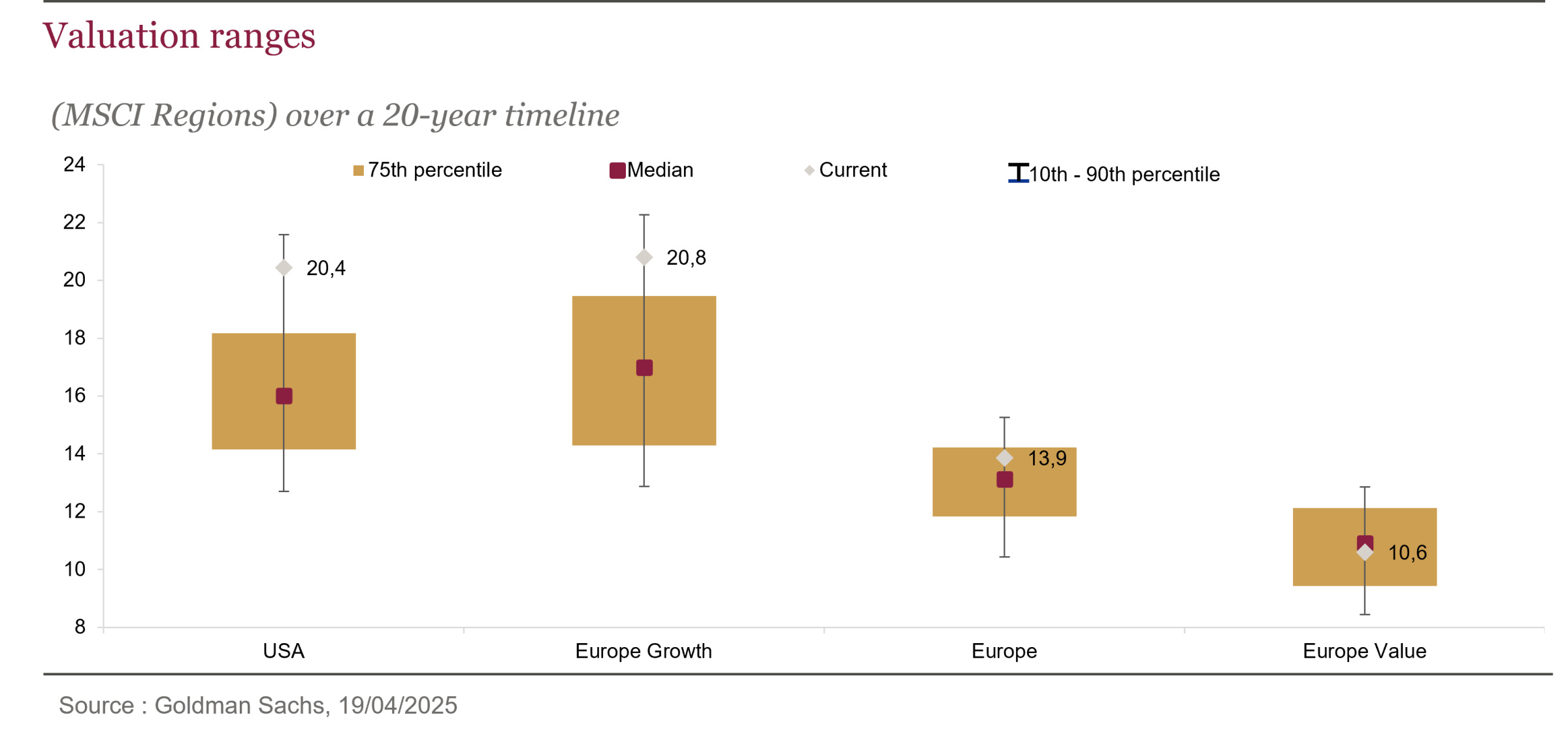

Zunächst ist festzustellen, dass der Value-Stil in den letzten zwanzig Jahren tendenziell besser abgeschnitten hat als der Growth-Stil – besonders wenn der europäische Markt besser abschnitt als der amerikanische Markt. Diese Korrelation lässt sich vor allem durch die Sektorstruktur der beiden Regionen erklären: Europa ist nach wie vor stärker in Industrie- und Finanzsektoren engagiert, während die US-Indizes von Technologiewerten dominiert werden. Dieser Trend hat sich seit Jahresbeginn erneut bestätigt, denn Value übertrifft Growth um mehr als 13 Punkte.

Wenn man bis Ende 2020 zurückblickt – dem Zeitraum, in dem die wirtschaftliche Sichtbarkeit nach dem Covid wieder zunimmt – beträgt der Abstand mittlerweile mehr als 28 Punkte. Dies ist insbesondere auf die Normalisierung der Zinssätze und die damit einhergehende Verbesserung der Rentabilität der Finanzsektoren zurückzuführen. Trotz dieser Dynamik bleibt die Bewertungsprämie für Wachstumswerte jedoch hoch: Sie liegt bei rund +90 % gegenüber Value-Aktien, während der Durchschnitt vor Covid bei rund +65 % liegt. Unserer Ansicht nach muss sich diese Prämie weiter normalisieren, zumal wir uns nun in einem völlig anderen Umfeld der Zins- und Geldpolitik bewegen als in dem Jahrzehnt nach der Finanzkrise.

Kurzfristig sollte dies durch die erneute Steigung der Zinskurve geschehen, welche die Finanzsektoren weiterhin unterstützen sollte. Mittel- bis langfristig sind die oben erwähnten Konjunkturprogramme strukturell förderlich für die Konjunktur in der Zone und werden das Wachstum in den zyklischen Value-Sektoren wie Bau, Rohstoffe und Industrieausrüster unterstützen. Die Wiederbelebung der Region wird einen immer besseren Nährboden für Finanzsektoren bilden, da diese stark inländisch geprägt sind.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM. Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Thinking Big

Grégory Raymond

The Big Whale

« Die Schweiz nimmt in diesem Blockchain-Ökosystem eine ganz besondere Stellung ein. »

Sphere

The Swiss Financial Arena

Depuis sa création en 2016, SPHERE anime la communauté des pairs de la finance suisse. Elle leur propose en français et en allemand différents espaces d’échange avec un magazine, des hors-série réservés aux Institutionnels, un site web et des évènements organisés tout au long de l’année pour aborder de nombreuses thématiques. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands