Intégration des actifs numériques

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

L’équipe de Wave Digital Assets a exploré comment une allocation nominale d’actifs numériques, Bitcoin et Ethereum, peut avoir un impact positif sur un portefeuille d’investissement traditionnel (c’est-à-dire un portefeuille qui ne détient aucun actif numérique ou qui n’en détient qu’une quantité minimale). Afin d’explorer d’avantage leur potentiel, nous avons réalisé un backtest pour examiner l’impact de l’introduction de différents niveaux de ces actifs numériques dans un portefeuille échantillon basé sur l’indice S&P 500 sur une période de plusieurs années. Dans ce backtest, le Bitcoin et l’Ethereum ont bien performés. L’analyse de Wave démontre que les gestionnaires d’actifs traditionnels pourraient vouloir examiner comment les actifs numériques peuvent compléter ou améliorer les rendements ajustés au risque des portefeuilles d’actions traditionnels.

Aperçu des principaux actifs numériques : Bitcoin et Ethereum

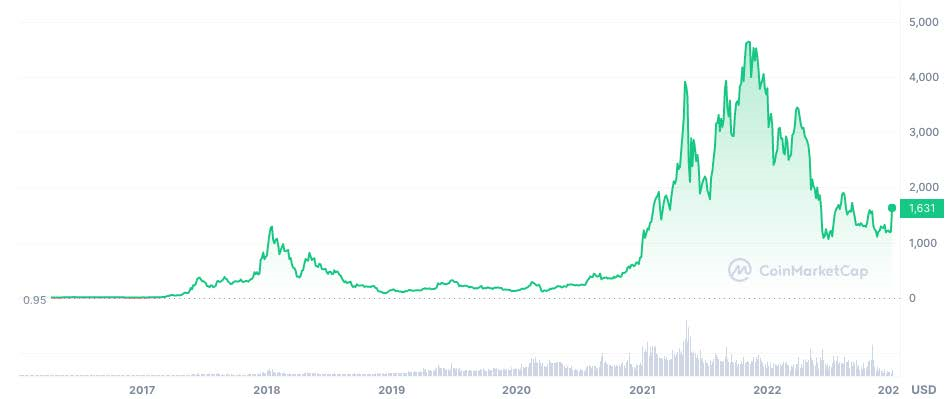

Le bitcoin (BTC) est une monnaie numérique décentralisée qui fonctionne sur un réseau de pair à pair. Crée en 2009, sa popularité a considérablement augmenté depuis. L’une des principales caractéristiques du bitcoin est qu’il utilise un grand “ledger” décentralisé appelé blockchain. Ce ledger est tenu à jour par un réseau de « noeuds » qui valident et enregistrent chaque transaction effectuée sur le réseau. L’offre de bitcoins est limitée, puisque seuls 21 millions de bitcoins peuvent être créés. Cela permet de garantir que la monnaie ne peut être augmentée ou manipulée par des entités centralisées. Le processus de création de nouveaux bitcoins s’appelle le minage, où les ordinateurs rivalisent pour résoudre des équations mathématiques complexes afin de valider les transactions et d’ajouter de nouveaux blocs à la blockchain.

Prix du BTC (janvier 2016 – février 2023)

Source: coinmarketcap.com

Ethereum est un protocole blockchain décentralisé et open-source qui permet aux développeurs de créer des applications décentralisées (DApps) et des “smart contracts”. Le jeton natif d’Ethereum, ETH, peut être utilisé pour naviguer dans cet écosystème. Ethereum a été lancé en 2015, et est l’un des actifs numériques qui s’est différencié du Bitcoin en raison de sa capacité à créer et à exécuter des smart contracts, qui sont des accords auto-exécutoires entre les parties qui sont enregistrés sur la blockchain. Les contrats intelligents peuvent être utilisés à des fins très diverses.

Prix de l’ETH (Jan 2016 – Fév 2023)

Source: coinmarketcap.com

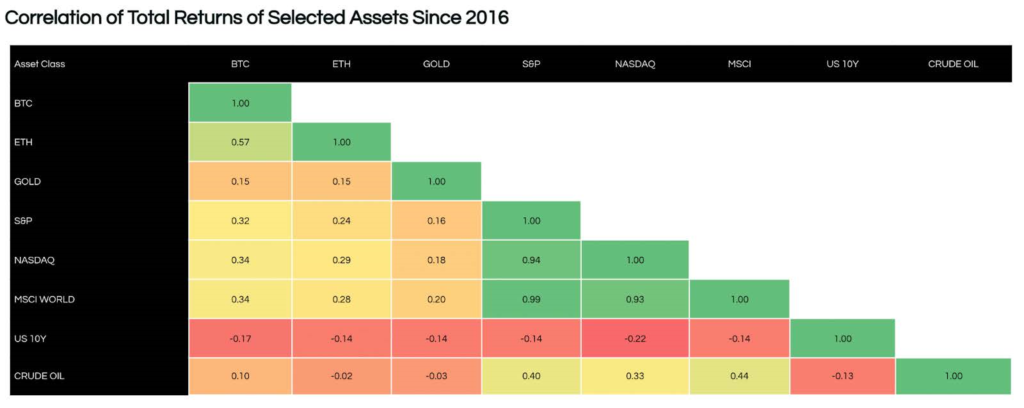

Analyse de Corrélation

La théorie moderne du portefeuille (TMP) traditionnelle vise à accroître les rendements, tout en réduisant les risques, grâce à une diversification optimale des actifs. Selon la MPT, les investisseurs peuvent minimiser le risque en investissant dans une combinaison d’actifs ayant des corrélations faibles ou négatives les uns avec les autres. Il va de soi que cela peut également être vrai pour l’inclusion d’actifs numériques dans une allocation de portefeuille d’actions traditionnelle. À ce titre, notre analyse évalue les rendements ajustés au risque de BTC et ETH d’août 2016 à février 2023. L’un des objectifs de l’amélioration des rendements ajustés au risque d’un portefeuille traditionnel est de diversifier les actifs à faible corrélation. Cela peut améliorer le profil de rendement ajusté au risque d’un portefeuille, car la performance négative de certains actifs peut être compensée par la corrélation plus faible d’un autre actif, même si l’actif à corrélation plus faible a une volatilité plus élevée. Le tableau ci-dessous montre la faible corrélation du Bitcoin avec d’autres actifs.

Source des données: Yahoo Finance & investing.com daté Février 2023. Graphique de Wave Digital Assets.

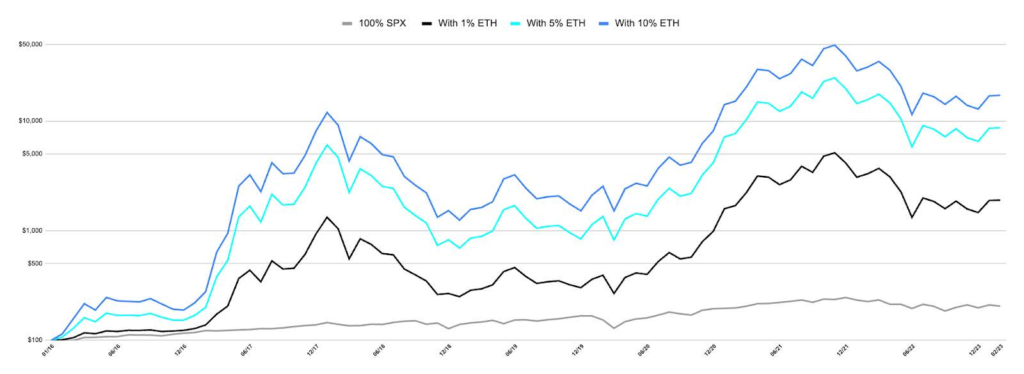

Analyse de Portefeuille

Bitcoin & Le S&P 500

Ether & Le S&P 500

Ether & Le S&P 500

Source des données: Yahoo Finance as of Feb 2023. Graphique Wave Digital Assets.

Des allocations de BTC et d’ETH ont été ajoutées au portefeuille échantillon du S&P 500 de janvier 2016 à février 2023 sur la base d’un achat et d’un maintien, ajusté uniquement pour maintenir le ratio applicable de BTC ou d’ETH par rapport au reste du portefeuille. Comme l’illustrent les graphiques, les BTC et les ETH ont contribué favorablement au portefeuille échantillon à chaque niveau de pourcentage d’inclusion. Cependant, l’ajout de ces actifs introduit un degré de risque notable du point de vue de la volatilité. Une meilleure compréhension du risque peut être obtenue en examinant les ratios de Sharpe et de Sortino dans ces exemples. Le ratio de Sharpe est la mesure du rendement ajusté au risque d’un portefeuille financier. Le ratio de Sortino est une variante du ratio de Sharpe qui différencie la volatilité néfaste de la volatilité globale totale en utilisant l’écart type des rendements négatifs du portefeuille de l’actif – l’écart négatif – au lieu de l’écart type total des rendements du portefeuille. Sur la période considérée, l’ajout de BTC et d’ETH a augmenté le ratio de Sharpe, d’où une amélioration de la performance ajustée au risque du portefeuille. Les ratios de Sortino se sont également améliorés par rapport au portefeuille de base du S&P 500, ce qui n’est pas surprenant étant donné que le mouvement des prix des BTC et des ETH était généralement à la hausse pendant cette période.

Conclusion

En tant que source relativement nouvelle de risque et de rendement, les actifs digitaux méritent l’attention des investisseurs et des gestionnaires à la recherche d’une alternative diversifiée à inclure dans leurs portefeuilles. Malgré leur volatilité et leur risque inhérents élevés, en raison du profil risque/rendement asymétrique des actifs numériques, une pondération nominale du risque des BTC et ETH sur une base backtestée au sein d’un échantillon de portefeuille d’actions traditionnelles améliore le profil Sharpe et Sortino du portefeuille. Les marchés traditionnels deviennent de plus en plus imprévisibles, car de nombreuses relations traditionnelles entre actifs s’affaiblissent, voire se découplent. C’est dans ce contexte que les actifs digitaux comme les Bitcoin et l’Ethereum commencent à se distinguer comme une nouvelle classe d’actifs très utile pour une diversification optimale.

Vous aimerez aussi

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

La formation du personnel sur les sujets réglementaires et financiers est nécessaire pour remplir les obligations de gouvernance et, dans de nombreux cas, constitue une obligation légale découlant directement de la relation contractuelle entre le gestionnaire de patrimoine et le client. Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial. Les conseillers à la clientèle qui connaissent parfaitement la réglementation applicable sauront exactement quelles questions poser et comment éviter les pièges, ce qui accélérera les processus, fera gagner du temps et posera les bases d’une excellente expérience client. Par exemple, le personnel formé aux cyber-risques sera plus à même de repérer les instructions frauduleuses, ce qui permettra d’éviter d’importants dommages financiers et d’éviter de porter atteinte à la réputation d’une organisation.

Chaque institution financière a le devoir de gérer et d’atténuer les risques. Pour remplir cette obligation, il faut être conscient des risques existants, ce qui nécessite les connaissances nécessaires. Il ne suffit pas que les risques soient identifiés par les fonctions de contrôle. Il est tout aussi important que les infractions potentielles, comme les délits d’initiés ou les abus de marché, soient repérées directement par le personnel du front office avant d’être exécutées. Cela ne peut se faire que si les employés concernés ont été correctement formés à cet effet.

La relation contractuelle entre le gestionnaire de fortune et le client crée diverses obligations légales. Le Code suisse des obligations s’applique aux mandats de conseil et de gestion discrétionnaire et exige que ces mandats soient exercés avec diligence. Selon la jurisprudence suisse, cela signifie que les gestionnaires de fortune doivent s’appuyer sur des professionnels suffisamment formés et compétents. L’Autorité fédérale de surveillance des marchés financiers FINMA prend clairement position sur le fait qu’une bonne organisation implique que les employés soient formés régulièrement et possèdent une compréhension approfondie de leurs obligations et responsabilités, ainsi que des processus internes y afférents. Cela inclut également la conformité transfrontalière.

Tout ce qui précède signifie que les institutions financières supervisées, telles que les gestionnaires de patrimoine, doivent former leurs employés sur des sujets pertinents afin de garantir la conformité et d’atténuer les risques. Pour aider à remplir cette obligation, Indigita propose un vaste catalogue de solutions de formation en ligne reconnues, qui s’appuient sur le contenu de pointe fourni par BRP Bizzozero & Partners et dont la plupart sont reconnues par l’Association suisse pour la qualité SAQ.

Vous aimerez aussi

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l’étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières. La responsabilité est partagée à tous les niveaux de l’organisation : du conseil d’administration (CA) aux gestionnaires.

Le CA fixe la stratégie en définissant les pays cibles et l’appétit général pour le risque de l’organisation. Il s’agit notamment de définir les marchés géographiques principaux et secondaires, et de déterminer si l’acquisition de clients doit suivre une approche active ou passive. La stratégie transfrontalière précise également les juridictions dans lesquelles aucune relation d’affaires ne peut être engagée. Une fois ces paramètres définis, le CA doit fournir à la direction les ressources nécessaires à la mise en œuvre de la stratégie transfrontalière choisie. Cela inclut le budget, la formation du personnel, la mise en place de contrôles et le suivi des activités. Enfin, le CA a le devoir de s’assurer que des rapports réguliers sur les activités transfrontalières lui soient soumis par la direction.

La direction est chargée de mettre en pratique la stratégie transfrontalière de l’organisation en établissant un cadre de contrôle efficace et en mettant en place les procédures nécessaires, en concevant un programme de formation approprié et en établissant des rapports d’activités et de risques. Le suivi quotidien des risques transfrontaliers est généralement assuré par les fonctions de conformité et de risque, tandis qu’il reste du devoir de chaque employé, en particulier des relationship managers, de respecter toutes les règles internes et les réglementations applicables lorsqu’ils traitent avec des clients et des prospects étrangers.

La violation des règles transfrontalières peut avoir des conséquences non seulement pour les personnes directement impliquées dans une interaction non conforme, mais aussi pour les organes tels que le conseil d’administration et les comités de direction. Ces conséquences peuvent aller d’une organisation interne jugée “non approprié” par la FINMA à des procédures civiles et pénales, ainsi que des amendes au niveau de l’organisation ou personnelles.

Indigita a développé une gamme de solutions numériques innovantes, qui permettent la mise en œuvre et l’automatisation efficace et efficiente de stratégies transfrontalières et des contrôles y-relatifs.

Achille Deodato a plus de 20 ans d’expérience dans le secteur bancaire et le conseil, où il a occupé divers postes de direction dans les domaines du développement commercial, du marketing, de la gouvernance, de l’audit, des projets spéciaux, de la gestion des risques et de la conformité. Il a été directeur commercial et secrétaire général d’un groupe bancaire basé à Genève et directeur de l’exploitation d’un fournisseur d’identité numérique. Il est titulaire d’un MBA de l’école de commerce IMD et d’un diplôme en économie de l’université LUISS de Rome.

Vous aimerez aussi

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Ne pas inclure des cryptomonnaies dans une allocation de portefeuille aujourd’hui n’a pas plus de sens que d’exclure la technologie et en particulier les titres internet dans les années 90 ou encore pire, après le crash de 2000 – 2002.

J’ai bien mentionné des cryptomonnaies et non pas les cryptomonnaies, parce que considérer qu’il n’y a qu’un seul type de crypto est une erreur fondamentale.

La comparaison est pertinente, Il a toujours été logique de ne jamais considérer les titres technologiques comme étant que d’un seul type. Éventuellement à la fin des années 70, IBM représentait la technologie et les autres n’étaient que de possibles compétiteurs, mais aujourd’hui, c’est impensable!

Comme illustré sur ce graphique, la cryptomonnaie n’est autre que l’évolution d’internet.

Nous pouvons cependant témoigner du même phénomène avec les cryptos aujourd’hui. Les investisseurs traditionnels considèrent que les cryptos c’est bitcoin et que bitcoin c’est les cryptos! Cela n’a aucun sens, la plus grande majorité d’entre elles sont de la technologie, des tokens qui représentent des innovations créées par des prestigieux développeurs de logiciels.

Pourquoi considérions nous que les développeurs de logiciels de Microsoft ou d’Oracle étaient des génies et que ceux de la crypto sont des usurpateurs? Alors que pourtant cet écosystème a un taux de croissance d’utilisation largement supérieur à celui d’internet!

D’une manière simple, nous pourrions, at minima, partager les cryptos en deux catégories. La première serait bitcoin, réserve de valeur, or digital, dont la technologie sous jacente n’évoluera pas. La deuxième, c’est tout le reste! À savoir, des innovations technologiques, plus ou moins intéressantes et dont seules les plus performantes et les plus convoitées survivront. Cela doit nous rappeler exactement ce qui c’est passé il y a 30 ans! Mais attention, une allocation passive vous fait courir le risque de posséder des titres obsolètes d’ici quelques mois ou années. Rappelons nous de Netscape, Yahoo, AOL ou encore Altavista. Toutes ont quasiment disparues, remplacées par des concurrents bien plus performant, il faut confier la gestion de cette classe d’actif à des spécialistes.

Alors comment aborder une inclusion des « techno-cryptos » dans une allocation de portefeuille?

Et bien en procédant de la même manière que nous l’avons fait il y a 30 ans déjà. Nous nous tournions alors vers des banques d’investissements, des analystes et des maisons de recherches qui pouvaient nous éclairer et nous conseiller sur des choix intéressant. Aujourd’hui des sociétés de gestion comme Wave Digital Assets et Criptonite Asset Management remplissent ce même rôle. Bientôt, des noms biens connus viendront s’ajouter à cette liste. La première est déjà Goldman Sachs qui ne fait plus mystère de son intention de devenir un leader dans cette classe d’actif. Oui, le mot est lâché, la crypto est une classe d’actif et ce n’est pas uniquement Goldman qui le dit, la plupart des banques de Wall Street ne s’en cachent plus.

L’inclusion des cryptos dans les portefeuilles traditionnels doit suivre plusieurs règles et dogmes bien connus. Tout d’abord, il faut respecter que cette classe d’actif soit encore très volatile, puisque peu mature. Il s’agit donc d’en allouer une portion raisonnable et en ligne avec le profil de risque qualifié de chaque client. En ce qui concerne les produits utilisés, il s’agit d’être également prudent, car peu de gérants ou de sociétés possèdent une expertise suffisante pour naviguer. Comme disait Warren Buffet, c’est lorsque la marée se retire que l’on voit ceux qui n’ont pas de maillots de bains!

2022 aura donc été cette année terrible ou bien des sociétés stars pendant la précédente phase haussière du marché ont vu leurs modèles d’affaires voler en éclat. C’est certainement parce que Wave et Criptonite ont dès leurs débuts voulus être régulés (respectivement par la SEC et la FINMA) que des règles de diligences et surtout de gestion des risques ont été mises en place. Ces règles consistent à ne jamais pouvoir accepter les fonds des clients sur nos propres bilans ou encore concentrer tous les avoirs sur un même exchange, ou encore séparer les dépositaires des plateformes d’échanges.

Tous ces points mentionnés ci-dessus sonnent comme une lapalissade pour tous ceux qui, comme nous, ont été formaté par la finance traditionnelle et qui appliquent ces règles de bon sens. Oui mais voilà, la cryptomonnaie est une industrie jeune, qui est née du retail, d’un public parfois très jeune et pas du tout au fait des principes financiers institutionnels. Cependant au cours des deux dernières années des changements fondamentaux ont été apportés à cette classe d’actif. Malheureusement, cela a entrainé des chocs brutaux comme nous l’avons vu en 2022. Mais, reconnaissons le, c’est un mal pour un bien. Ce sont ces événements qui accélèreront la régulation, qui est indispensable pour ouvrir la porte de la gestion institutionnelle à cette classe d’actif.

Alors résumons.

Maintenant, faisons un devoir de mémoire et rappelons-nous ce que nous avons fait, ou aurions dû faire, à la fin de l’année 2002 et au début de l’année 2003. Investir dans les titres internet et dotcom, qui après la chute des cours ont transformé nos vies à jamais. Nous sommes exactement à ce moment là de l’histoire, cela ne s’appelle plus internet ni dotcom, mais Web 3.0, Crypto et blockchain.

Investir massivement dans cette classe d’actif est aussi déraisonnable que de l’ignorer.

Vous aimerez aussi

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

À l’occasion de la semaine digitale et de la journée de la femme, nous nous sommes demandé s’il existait une association de femmes dans le domaine du Web3. Nous n’avons pas eu à chercher longtemps, avant de trouver Women in Web3 Switzerland. Aujourd’hui, elles fêtent la création officielle de leur association au TrustSquare de Zurich. A cette occasion, nous avons rencontré leur fondatrice, Salama Belghali.

Qu’est-ce qui vous a inspirée pour lancer cette initiative ?

Lorsque j’ai commencé à intervenir lors d’événements cryptographiques, j’ai remarqué un manque drastique de femmes, tant sur la scène que dans le public. En outre, j’ai constaté que les entreprises avaient du mal à attirer les talents féminins, notamment les développeuses et les spécialistes UX. Ces entreprises croient fermement en la nécessité d’impliquer les femmes dans la construction du Web3, afin de les intégrer.

Et pourquoi vous concentrez-vous sur la Suisse ?

La Suisse a toujours été à la pointe de l’innovation. Des hommes politiques comme Johann Schneider-Ammann, ont soutenu dès le début l’écosystème cryptographique naissant. Aujourd’hui, le pays est célèbre pour son cadre juridique exemplaire, son efficacité administrative et son infrastructure de premier ordre, ainsi que pour son écosystème Web3 en pleine expansion. Nous sommes toutes liées à la Suisse d’une certaine manière, et nous aimons toutes ce pays. C’est pourquoi nous avons l’ambition d’être des ambassadrices de la Suisse et de la faire connaître dans le monde entier.

Vous avez fait le pas de passer d’un canal Telegram à une association. Qu’est-ce qui a motivé cette démarche ?

Lors de nos premières rencontres, nous avons tout de suite remarqué l’énergie dynamique et positive de cette communauté naissante. Le networking était formidable, mais les femmes voulaient aller plus loin. Des idées comme une présence au WEF Davos, la création d’un DAO, l’organisation de conférences et la formation de groupes de travail ont pris forme. Nous avons également reçu très tôt des offres de sponsoring de différentes entreprises du Web3. D’autres associations nous ont également contactées pour collaborer avec nous. Nous avons d’abord dû nous organiser : ouvrir un compte bancaire, créer un site web, publier notre vision et notre mission, etc. Nous avons compris la nécessité d’une telle association, pour gagner en crédibilité et commencer à la construire.

Votre association est liée à une cotisation de membre. Quelle valeur offrez-vous à vos membres ?

Dans le monde de l’innovation qui évolue rapidement, notre plateforme de networking est une valeur remarquable en soi. Nous avons des femmes qui représentent tous les aspects du secteur du Web 3, ainsi que tous les rôles et profils. Il n’a jamais été aussi facile de trouver un contact dans une entreprise donnée, une experte fiscale pour un produit de niche, ou une avocate réputée pour soutenir une initiative particulière. En outre, nous proposons un pool d’intervenantes spécialisées soigneusement sélectionnées, qui peuvent donner des conférences de haut niveau. Cette ressource précieuse profite à la fois à nos membres et à nos partenaires, tels que les organisateurs d’événements.

Nous collaborons également avec d’autres associations, des organisations publiques et le monde scientifique pour organiser des événements et des groupes de réflexion.

Ce sont de grandes occasions pour nos membres de nouer des contacts, d’évoluer et d’apprendre.

Vous venez de mentionner votre collaboration avec d’autres associations. Parlez-nous en plus.

Nous collaborons actuellement avec Women in Tech, Women for the Board et la League of Leading Ladies, pour ne citer que quelques-unes des associations féminines. Nous travaillons également avec la Crypto Valley Association, dont la présidente, Emi Lorincz, est membre de notre association.

Comment vos employeurs ou vos clients ont-ils réagi lorsqu’ils ont appris que vous vous engagiez dans cette association ?

BitMEX a toujours été un lieu de travail axé sur la diversité et l’intégration. Ma direction a salué ma démarche et m’a immédiatement proposé son soutien. Les entreprises Web3 sont généralement conscientes de la diversité et de l’intégration et s’engagent également de manière cohérente dans ce sens. Les membres de mon conseil d’administration, Alissa Alekseeva d’ArtMeta, Aliya Das Gupta de Sygnum, Timea Nagy d’Eternyze et Trang Fernandez-Leenknecht de Holistik, diront la même chose de leurs employeurs et de leurs clients respectifs.

Women in Web3 Switzerland (WiW3CH) Linkedin : https://www.linkedin.com/company/wiw3ch/

web : www.wiw3ch.com

Members of the board of directors of the association:

Alissa Alekseeva:https://www.linkedin.com/in/alissaalekseeva/

Aliya Das Gupta:https://www.linkedin.com/in/aliya-das-gupta/

Salama Belghali:https://www.linkedin.com/in/salama-b-98a3b1/

Timea Nagy:https://www.linkedin.com/in/timea-nagy-bbb5a3a5/

Trang Fernandez-Leenknecht:https://www.linkedin.com/in/trangfernandezleenknecht/

Vous aimerez aussi

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Aujourd’hui, la banque privée doit faire face à une multitude de défis : l’évolution des besoins des clients, l’arrivée de modèles d’affaires disruptifs et de nouveaux entrants, les pressions réglementaires, les nouvelles technologies, un contexte macro-économique et financier des plus complexes et incertain, etc. Pour les acteurs traditionnels, il y a urgence à réagir et à se réinventer.

L’ère du client privé confortablement installé dans un salon feutré pour consulter son estimatif de compte bancaire sous l’œil bienveillant du banquier semble bel et bien révolue. En l’espace de deux décennies, les besoins des clients ont considérablement évolué. Il s’agit désormais de pouvoir accéder à son compte 24/7, si possible en temps réel et via une interface digitale intuitive. Le contenu d’informations et de recommandations doit correspondre à leurs préférences et profil d’investisseur. Sans délaisser complétement la gestion discrétionnaire, de nombreux clients souhaitent avoir le contrôle sur les décisions d’investissement. Ils deviennent sceptiques quant au bien-fondé des conseils financiers prodigués par leurs banquiers. Ikéa avait ouvert la voie au “do-it-yourself”. Dans le monde bancaire, le client devient “consom’acteur” de sa banque et veut utiliser consciemment ses services. Il faut dire que la quantité d’information disponible sur les réseaux sociaux est sans limite. Les clients ont tendance à évaluer le risque sur la base de l’amplitude de la baisse plutôt que de la volatilité. Il s’agit pour eux d’accéder aux produits les plus sophistiqués et aux stratégies autrefois réservées aux seuls clients institutionnels. Enfin, les performances de gestion et les frais chargés doivent être totalement transparents et concurrencer les néobanques.

Mais l’évolution des besoins des clients n’est pas le seul défi auquel les banques sont confrontées. La pression réglementaire augmente les coûts de fonctionnement. Des modèles d’affaires disruptifs et de nouveaux entrants (Fintech, robo-advisors, etc.) augmentent la pression concurrentielle. La montée en puissance de l’intelligence artificielle, du « Big data » et de la Blockchain est en train de transformer l’industrie financière et débouche sur de nouveaux écosystèmes. Ils correspondent également aux exigences de la nouvelle génération de clients.

Il s’agit également pour les banques de se positionner afin de récupérer une partie de la valeur ajoutée perdue au fil des ans au profit des acteurs non-bancaires. En effet, une partie de l’offre de produits et services échappe désormais aux banques privées. Les clients très fortunés font de plus en plus appel à un « Family Office » lorsqu’il s’agit d’établir leur allocation d’actifs stratégique et leur planification financière ou d’obtenir des conseils spécifiques. Ils ont directement recours à des spécialistes lorsqu’il s’agit d’investir dans des stratégies illiquides telles que le capital-risque ou l’immobilier. Pour la gestion discrétionnaire traditionnelle, les clients privés n’hésitent plus à utiliser les services d’un robo-advisor afin d’économiser des frais de gestion. Pour ce qui est du « Execution only », le « click-and-trade » proposé par les brokers en ligne a le vent en poupe tout comme les plateformes et « wallets » hébergeant des cryptoactifs. Concernant les paiements et les cartes de crédit, des Fintech telles que Revolut attirent même les clients les plus fortunés. Les plateformes d’investissement participatif sont également prisées par ceux-ci. Dès lors, les banques se contentent d’offrir des services traditionnels et à faible marge tels que les dépôts, les prêts ou la gestion discrétionnaire.

Face à ces défis, les banques privées font progressivement évoluer l’expérience client. La digitalisation des processus est devenue incontournable. La satisfaction de la clientèle passe par une interface digitale la plus performante possible et disponible 24/7. Il s’agit d’évoluer vers un modèle de conseiller hybride – mi-robot, mi-humain. Les services standards sont délivrés via une interface digitale alors que les conseils les plus complexes restent promulgués par des experts en chair et en os.

Les conseils et les produits d’investissement deviennent de plus en plus ciblés sur les besoins spécifiques de chaque client. Il s’agit également de donner accès à des stratégies innovantes et de qualité institutionnelle autrement inaccessibles. Les services classiques tels que la gestion discrétionnaire standardisée et les simples listes de recommandations peuvent être proposés à des frais très compétitifs. Par contre, les solutions plus sophistiquées (stratégies illiquides, hedge funds à capacité limitée, offre thématique différenciée, dépôt et trading de cryptoactifs sécurisés, conseils sur mesure, etc.) font partie des offres sur lesquelles une institution bancaire peut davantage se différencier. Dès lors qu’une banque ne peut à elle seule être leader sur l’ensemble de ces services, il lui convient d’avoir recours à des partenariats stratégiques concernant le sourcing, la recherche et la gestion de ces produits. Alors que des Fintechs, crypto-spécialistes, asset managers et gérants indépendants étaient naguères perçus comme des compétiteurs, ils font désormais partie de l’écosystème de la banque traditionnelle en tant que créateurs de valeur légitimes. Des initiatives telles que le Syz Club renforcent encore un peu plus les liens entre ces différents acteurs.

Concernant le contenu de la recherche et les thématiques d’investissement, la différenciation et le « sur-mesure » sont les deux termes clés. Les sources de conseil sont multiples (internes, externes, experts, médias sociaux). L’utilisation de stratégies de marketing digitales (blog, newsletter, emails) permettent la mise en place d’un modèle « freemium ». De nombreux prospects à travers le monde entendent ainsi parler de la marque et peuvent juger sans aucune obligation de la qualité du contenu et de l’expérience utilisateur. Lorsque ces prospects souhaitent devenir clients, un banquier peut alors transformer l’essai et entamer la relation. Dans les services payants, la péréquation entre contenu et préférences des clients peut être affinée grâce à l’analyse du big data et l’utilisation de logiciels permettant un acheminement ciblé du contenu.

Enfin, la tarification est elle aussi en train d’évoluer. La facturation sur la base des actifs sous gestion ou sous conseil est parfois remplacée par un coût fixe ou sur la base d’heures de services – comme pour les avocats. Ainsi, dans notre offre « Syz-as-a-service », certaines prestations « outsourced CIO » sont facturées sur une base forfaitaire.

Nous restons convaincus que la banque privée 2.0 doit se nourrir de l’innovation apportée par les nouveaux entrants. La sécurité offerte par une banque privée et une offre de services répondant aux nouvelles exigences des clients constitue à nos yeux la combinaison gagnante pour les décennies à venir.

Vous aimerez aussi

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

Intégration des actifs numériques

Impact d’une allocation nominale de BTC et ETH

Par Wave Digital Assets

Veiller à ce que les employés maintiennent leurs connaissances et leurs compétences à jour est également très utile sur le plan commercial.

Les intermédiaires financiers interagissant avec des clients et des prospects domiciliés à l'étranger ont un devoir de conformité vis-à-vis des réglementations transfrontalières.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands