Awards

Nicole Curti

Alliance of Swiss Wealth Managers

« Le segment des gérants indépendants est désormais reconnu comme un élément structurant du paysage. »

L’ISFB et SPHERE s’allient pour proposer aux gérants de fortune indépendants des formations courtes, ciblées et directement applicables dans leur quotidien professionnel. Ce partenariat marque une nouvelle étape dans la stratégie de l’ISFB, qui élargit son périmètre d’action et renforce son engagement auprès des acteurs clés de la place financière romande, avec une même ambition : les accompagner dans leur montée en compétences.

Dans quelle logique s’inscrit la collaboration récemment annoncée entre l’ISFB et Sphere?

L’ISFB est une association professionnelle qui se consacre exclusivement au secteur Banque et Finance en Suisse romande. Depuis bientôt quarante ans, nous accompagnons la montée en compétences d’un grand nombre d’établissements financiers avec lesquels nous avons établi dans le temps de vraies relations de confiance. Il se trouve que l’ISFB et SPHERE ont en commun l’ambition de soutenir les gérants de fortune indépendants dans le développement de leurs compétences, de manière à ce qu’ils puissent mieux s’adapter à un environnement toujours plus complexe. L’engagement que prend l’ISFB avec SPHERE est d’offrir aux gérants indépendants un programme de formation continue spécifique, court et pragmatique, qui vient en complément des offres actuelles.

Quelle direction stratégique avez-vous voulu donner à l’ISFB ces dernières années?

Début 2023, nous avons repositionné l’Institut pour en faire un acteur clé de de la valorisation des compétences et de l’employabilité dans la branche Banque et Finance. Nous nous mettons ainsi au service d’établissements membres de l’ISFB ou de professionnels appelés à évoluer ou à se réorienter dans leur parcours. Cela s’est traduit concrètement par la refonte de notre offre, le renforcement de nos partenariats académiques et institutionnels, et une ouverture assumée vers les nouveaux métiers du secteur.

Quelles ont été les évolutions les plus marquantes pour l’ISFB depuis que vous en avez pris la direction?

Parmi les évolutions marquantes, je retiens d’abord le repositionnement stratégique engagé par l’ISFB en 2023. Il a donné lieu au lancement de nouvelles formations spécialisées : gestion des risques et contrôle interne, gestion des données, fonctions d’état-major et de support, gouvernance des risques pour conseils d’administration, ou encore management et adaptabilité. Nous avons également structuré une offre complète de services RH à destination des plus petites structures : gestion des demandes de formation, assessment, coaching, bilans de compétences, outplacement et recrutement.

Autre avancée significative, nous avons créé un comité scientifique composé de directrices et directeurs de programmes, tous cadres dirigeants expérimentés au sein d’établissements financiers. Leur connaissance directe du terrain nous permet d’ajuster notre offre en continu, avec beaucoup de pertinence.

Enfin, nous avons consolidé nos processus et nos outils de gestion pour répondre aux standards du secteur en matière de formation continue, notamment EduQua:2021, ISO et SAQ.

Quels sont aujourd’hui, selon vous, les grands enjeux de la formation dans le secteur financier?

En matière de gestion des compétences, le secteur financier fait face à une triple tension, d’ordre réglementaire, technologique et générationnelle. Ces bouleversements exigent une montée en compétences continue, un renforcement des soft skills ainsi qu’une capacité à se réinventer en permanence. La formation a toujours été – et restera – un facteur de compétitivité stratégique, mais cela devient encore plus saillant aujourd’hui.

Comment l’ISFB a-t-il structuré son offre pour s’adapter aux nouveaux besoins du marché?

Elle a été structurée autour de quatre axes. En un, la formation continue qui permet d’obtenir un titre de spécialisation. En deux, la préparation aux certifications suisses et internationales, notamment SAQ qui est devenu le standard du marché dans le domaine du conseil. En trois, le soutien au développement de carrière et gestion des talents. Et en quatre, le rayonnement du réseau professionnel à travers l’animation de conférences et la réalisation d’enquêtes.

Cette logique intégrée nous permet de répondre aux besoins des établissements comme à ceux des personnes. Nous combinons formations interbanques et sur mesure, sessions en présentiel et distanciel, approches techniques et comportementales. Notre valeur ajoutée? Une lecture fine du marché, une capacité d’adaptation rapide, et une proximité permanente avec nos membres.

Pourquoi cet intérêt plus particulier pour les gérants indépendants?

Depuis 2025, l’ISFB a élargi son périmètre en proposant aux gérants indépendants d’adhérer à l’association. Nous voulons en effet refléter pleinement la diversité des acteurs qui composent la place financière romande. Cet intérêt s’inscrit dans notre mission élargie de service à l’écosystème bancaire et financier. L’ISFB leur propose de longue date des certifications portant sur des spécialisations de haut niveau, plus récemment un accompagnement RH sur mesure pour attirer et fidéliser leurs talents et, désormais, un accès privilégié à des formations courtes, ancrées dans leur pratique opérationnelle, en lien avec le partenariat SPHERE-ISFB.

Si vous deviez faire leur bilan de compétences, à quoi ressemblerait-il?

Nous ne prétendons pas dresser ce bilan à leur place. Les dirigeants savent mieux que quiconque où ils en sont et ce dont ils ont besoin. Notre rôle consiste plutôt à les accompagner dans leur propre réflexion sur le thème spécifique du développement des compétences au sein de leur organisation. Pour cela, nous mettons à leur disposition des méthodes et un regard externe fondés sur une connaissance étendue des pratiques chez les autres acteurs du secteur, de nombreux outils RH ainsi qu’un très vaste réseau d’intervenants spécialisés. Nous les aidons à identifier des axes de développement, sans adopter une posture prescriptive.

Quels sont leurs besoins spécifiques, d’après les retours que vous en avez?

Les échanges que nous avons avec les gérants indépendants font ressortir des besoins très concrets. Ils veulent rester à jour dans un environnement réglementaire complexe, structurer leur développement sans renoncer à leur agilité entrepreneuriale, tout en gardant la maîtrise de leurs charges. Ils évoquent aussi fréquemment le besoin d’échanger avec leurs pairs, et d’avoir accès à des formats d’accompagnement qui soient ciblés, courts et tout de suite utiles.

Où voulez-vous emmener l’ISFB sur le long terme?

À long terme, je souhaite que l’ISFB incarne pleinement sa mission de marque collective au service de l’ensemble du secteur bancaire et financier en Suisse romande. Nous allons donc poursuivre notre engagement en faveur d’un développement des compétences structuré, reconnu, et réellement connecté aux besoins du terrain. Nous devons continuer à innover, à renforcer notre rôle de catalyseur entre institutions, experts et talents, et à défendre une approche exigeante fondée sur l’ancrage local, la qualité suisse et la proximité. Plus qu’un institut, l’ISFB doit être un repère fiable en matière de compétences, un accélérateur de parcours professionnels, et un acteur stratégique au sein de l’écosystème financier romand, en synergie avec les faitières économiques, les universités et hautes écoles romandes, ainsi que les partenaires publics.

Mathias Baitan

Institut Supérieur de Formation Bancaire

Mathias Baitan dirige l’ISFB depuis fin 2022. Auparavant, il a travaillé pendant plus de 20 ans pour la BCGE en tant que Responsable RH, chef d’état-major du CEO, et responsable de l’administration, en parallèle d’un poste de chargé de cours HES auprès de la Haute Ecole de Gestion de Genève. Il est titulaire d’un doctorat en sciences économiques et sociales de l’université de Genève, d’un master en gestion d’entreprise, d’un bachelor of science en psychologie ainsi que du diplôme fédéral de directeur des ressources humaines.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Poussé par la pression réglementaire, l’évolution des attentes clients et l’usure d’un modèle centré sur la portabilité, le rôle du RM change de nature. Moins statique, plus structuré, plus exigeant. Une nouvelle génération émerge : orientée impact, ancrée dans la relation, capable de démontrer sa valeur dans un environnement devenu radicalement plus sélectif. C’est la réinvention d’une fonction à la croisée de l’humain, du digital et de la performance.

En Suisse, le secteur de la gestion de fortune administre désormais plus de 8’500 milliards de francs. Pourtant, malgré ces volumes records, le métier de relationship manager traverse une crise silencieuse. Quinze ans de conformité défensive, de digitalisation cosmétique et de standardisation ont semble-t-il étouffé la valeur ajoutée du conseil.

Le résultat ? Des clients en décalage, une rentabilité rognée –dissimulée un temps par la hausse des taux de la BNS, mais désormais balayée par leur retour à zéro ainsi que par la menace de nouveaux taux négatifs. Des institutions se trouvent aujourd’hui incapables de justifier leur valeur ajoutée une fois confrontées à la réactivité des fintechs et à l’évolution des dynamiques familiales. Malgré une croissance soutenue des encours, la profitabilité du secteur stagne. Le coefficient d’exploitation médian reste obstinément élevé – autour de 75.5 % en 2024, voir 79.3% pour les petites banques privées – même si certaines grandes banques ont réussi à s’améliorer.

Ce malaise latent n’est pas qu’un effet de cycle. Il révèle la nécessité de repenser en profondeur le rôle et la pratique du RM, à l’heure où la fidélité client et la différenciation ne paraissent moins évidentes.

Pour les banques et les sociétés de gestion, la chasse au RM “portable” est souvent devenu un jeu coûteux et stérile. Moins de 30 % des actifs suivent réellement un banquier sur le départ. Pendant ce temps, les vraies priorités restent négligées: structurer une offre pertinente, construire la confiance sur la durée, et générer une croissance organique réelle.

L’avenir repose en réalité sur une nouvelle génération de RMs, capables de bâtir et pas simplement de transférer. Ce nouveau type de profil place la compréhension du client avant le produit, et raisonne en plan d’action, pas en fiche tarifaire. Ces RM NextGen se veulent architectes de la relation, hybrides, autonomes, rigoureux, capables de démontrer leur impact et d’utiliser l’IA pour une personnalisation hyper-ciblée.

Malheureusement, à ce jour, 70 % du temps des RMs est encore englouti par des processus de conformité, amplifiés par les changements proposés par la FINMA en 2025. Il s’agit, entre autres, d’adaptation organisationnelle pour mieux superviser les risques futurs et les innovations technologiques, de renforcement de la résilience des banques, ou d’uniformisation des informations clients. Tous ces chantiers exigent un reporting beaucoup plus détaillé. Chez les EAMs, la dépendance aux dépositaires et aux outils tiers transforme forcément chaque nouvelle exigence en surcharge.

Le véritable problème ne réside ni dans la conformité, ni dans la technologie, mais dans leur implémentation. Mal conçues, elles étouffent la relation client. Bien intégrées, elles la renforcent. Le digital ne doit plus masquer les faiblesses, mais agir en catalyseur : analyse prédictive par l’IA (jusqu’à 27 % d’efficacité gagnée sur les tâches administratives), segmentation intelligente, cartographie familiale… Autant d’outils pensés pour nourrir la relation, et non pour s’y substituer. Plus de 100’000 milliards de dollars seront hérités d’ici 2050. En cours actuellement, ce transfert de richesse à l’échelle mondiale est colossal. Mais avec ce basculement, les règles du jeu changent. Les héritiers veulent du sens, du sur-mesure, de l’impact ESG – ils ne tolèrent ni le jargon creux ni les expériences bancaires à l’ancienne. Le lien ne survit que s’il est avéré : seuls 20 à 30 % des portefeuilles sont conservés après une succession.

Face à cette immense opportunité se dresse une génération de RMs souvent mal préparée, parfois désorientée. Le vrai déficit n’est pas technique mais comportemental : ce qui manque, c’est la discipline, la posture d’apprentissage, la volonté de se réinventer pour rester pertinent.

Le RM de demain n’est pas un avatar digital. Il pilote son activité comme un business à part entière, structurant son action autour d’objectifs clairs, d’une compréhension fine de chaque client et des dynamiques intergénérationnelles, et d’un suivi rigoureux de ses résultats.

Il ne se contente pas d’exécuter. Il organise, mesure, s’adapte en permanence. Il sait prouver sa valeur et intègre l’auto-évaluation dans sa routine – par exemple, via des KPIs, des feedbacks, des benchmarks. Il ne se limite pas à parler d’ESG ou de multigénérationnel : il les incarne dans des solutions tangibles, enrichies par l’exploitation des données – ce qui lui permet accessoirement de générer jusqu’à 15 % de revenus supplémentaires.

Différents outils lui permettent d’aller plus loin : scoring de portefeuille, diagnostic de la profondeur relationnelle, plans d’action ciblés. Ce sont ces approches structurées qui transforment le discours en preuve, et la relation client en actif durable.

La rupture est nette. Là où l’approche classique se perd dans l’automatisation administrative et la chasse aux portefeuilles, la méthode NextGen automatise la conformité, met la technologie au service de la connaissance client, et privilégie la croissance organique.

Le RM NextGen investit aussi dans son propre épanouissement : formation à l’IA, aux enjeux ESG, à la communication stratégique et à la gestion multigénérationnelle – un effort indispensable pour demeurer compétitif dans un secteur où la croissance stagne en Europe mais flambe en Asie.

La discipline relationnelle, l’apprentissage continu et la personnalisation sont ses marqueurs. Ce sont ces leviers qui sécurisent les transmissions, fidélisent les familles et crédibilisent l’offre, bien au-delà de la simple gestion d’actifs.

Le métier de relationship manager se situe clairement à un tournant. Attendre un changement venu d’en haut, c’est s’exclure du jeu. A l’inverse, ceux qui prennent l’initiative, structurent leur approche et démontrent concrètement leur valeur réussiront à définir les standards de demain.

Endosser pleinement le rôle de RM NextGen n’est plus un luxe, mais une nécessité. Dans un monde toujours plus automatisé et standardisé, la relation humaine devient le véritable facteur différenciant — à condition de pouvoir en démontrer la valeur, en affiner la personnalisation et en mesurer l’impact.

La question n’est pas “Quand va-t-on changer ?” mais “Qui osera commencer ?”

Car demain, ce sont les clients qui trancheront. Et ils ne préviendront pas deux fois. Ces prochaines années – prochains mois ? – entre l’IA et le boom des fintechs asiatiques, l’hésitation coûtera cher.

Iavor Tzolov

Mercury Metrics

Iavor Tzolov est le fondateur de Mercury Metrics, une solution d’analyse comparative qui permet aux banques privées et aux sociétés de gestion d’évaluer, mesurer et valoriser les compétences relationnelles de leurs relationship managers. Ancien responsable de la stratégie et du développement chez Piguet Galland à Genève, il a ensuite fondé Ortogon, une structure spécialisée dans l’accompagnement de décideurs et d’entrepreneurs confrontés à des enjeux stratégiques et opérationnels complexes.

Il est également cofondateur de Venture Mills, une initiative dédiée au soutien de startups actives dans la fintech et la transformation numérique, ainsi que de Tillit Invest, un modèle hybride d’investissement immobilier alliant impact social et création de valeur à long terme.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En adoptant la plateforme WIZE et le protocole FIX dédiés aux gestionnaires de fortune et aux EAM, Bonhôte franchit une étape décisive dans sa transformation technologique. Claude Suter revient ici sur les enjeux de ces évolutions, pensées pour offrir aux gérants indépendants une expérience plus fluide, recentrée sur l’essentiel.

Par Levi-Sergio Mutemba

À quoi sert WIZE pour Bonhôte et sa clientèle de gérants indépendants?

Nous ne disposions pas d’une plateforme de e-banking transactionnelle pour les gérants indépendants. Leurs ordres de bourses étaient passés par des moyens manuels tels que le téléphone et le courrier électronique. Nous avons donc commencé par mettre en place le feed automatique des PMS, contenant notamment les positions et les transactions de la veille. Avec l’accroissement de notre clientèle de gérants indépendants, qui représentent aujourd’hui entre 20 et 25% de la masse sous gestion de notre banque, il devenait de plus en plus évident que nous devions mettre en place une plateforme de e-banking permettant aux GFI de passer des ordres de bourses globaux, couvrant l’intégralité de leur clientèle.

Pourquoi avoir choisi WIZE plutôt qu’une autre plateforme logicielle?

Parce que les fondateurs de WIZE sont issus de l’industrie de la gestion de fortune et de la banque privée. Ils connaissent donc parfaitement les attentes des GFI et parlent le même langage. De sorte que cette solution répond particulièrement bien à leurs besoins, tandis que les autres plateformes tendent à se focaliser sur la vente ou la création de produits.

Par rapport à une grande banque, en quoi Bonhôte peut-elle offrir des solutions technologiques mieux adaptées aux EAM?

Notre taille nous permet de rester flexible, réactif et dynamique. Si la majorité de nos clients sont domiciliés en Suisse, il n’en demeure pas moins que nous sommes capables de servir des marchés internationaux relativement peu couverts. L’Afrique subsaharienne, par exemple. Je pense pouvoir dire que les gérants, d’où qu’ils viennent, reconnaissent notre capacité à comprendre leurs besoins propres et à y répondre de façon personnalisée.

Pour vous citer un exemple, il y a comme une règle implicite nous enjoignant à ne pas accepter de clients basés au Madagascar. Ce qui n’est pas le cas chez nous. Or, la plateforme WIZE va justement contribuer à élargir notre clientèle, qu’elle soit basée en Suisse ou l’Île Maurice, et ce grâce à cette automatisation des ordres de bourse et à la réduction du risque d’erreur.

L’adoption de cette plateforme soulève-t-elle des problématiques en termes de protection des données?

Plus on est connecté, plus le risque de fuite de données est élevé. Il n’y a pas de miracle. Ceci étant dit, la plateforme WIZE concentre extrêmement peu d’informations sur les clients. On parle du prénom et de la première lettre de son nom de famille, ainsi que du numéro de compte. Ce sont là les seules informations personnelles du client.

Précisons également que WIZE est certifié et audité en termes de protection des données. Ses propres collaborateurs n’ont pas accès aux données que nous entrons dans le système. La qualité de son système de chiffrement est un des éléments clés qui nous a amené à opter pour cette plateforme logicielle.

Quel changement concret l’intégration du protocole FIX apporte-t-elle dans la gestion des ordres et l’efficacité opérationnelle de la banque?

Rappelons que le protocole FIX est un standard de communication et de messagerie en temps réel entre les institutions financières. On peut également dire que FIX représente pour les systèmes d’ordres de bourse ce que le SWIFT représente pour le système des paiements. Ce langage informatique permet en l’occurrence de passer des ordres de bourse directement depuis la plateforme WIZE auprès de nos traders, ainsi qu’à la Bourse suisse.

Le principal avantage est la forte réduction du risque d’erreur induite par une moins grande dépendance vis-à-vis des processus manuels ou humains, grâce à un langage informatique précis et très bien codé. FIX est également plus rapide et moins cher, du fait d’un nombre beaucoup plus réduit de ressources humaines impliquées dans le processus de passation des ordres.

Quels bénéfices vos partenaires EAM vont-ils tirer de cette nouvelle structure opérationnelle et technologique?

Dans la mesure où les coûts administratifs associés à notre nouvelle plateforme sont pris en charge par la banque dépositaire, le gestionnaire de fortune indépendant va pouvoir passer beaucoup plus de temps à faire ce qu’il aime. À savoir s’occuper de son coeur de métier, qui est la gestion de portefeuille, le suivi de ses clients et la recherche de nouveaux clients.

Ils bénéficieront certainement d’une plus grande sécurité, car ils auront l’assurance que leurs ordres seront passés de façon tout-à-fait conforme, ainsi que d’une plus grande rapidité d’exécution. Les gérants bénéficient donc de notre obligation réglementaire de «best execution» consistant à offrir le meilleur résultat possible à un instant t.

Enfin, les clients ont la possibilité de passer des ordres plus volumineux, de gérer leurs portefeuilles de façon plus professionnelle, à un moment où les GFI évoluent dans un monde qui les pousse à devenir de plus en plus gros par la taille et de plus en plus structurés. Ils ont donc besoin d’un système qui réponde aux exigences d’un monde moderne, où la clarté et le professionnalisme sont devenus incontournables.

Une telle structure peut-elle du coup réduire la pression réglementaire ou en termes de compliance qui pèse sur les EAM?

Grâce à la meilleure exécution possible des ordres, les audits, le cas échéant, sont en effet grandement facilités. Le régulateur peut être assuré que les passations d’ordre ont été réalisées dans les règles de l’art. Notamment en évitant des manipulations ou pratiques frauduleuses telles que le front running. Je pense que le régulateur ne peut que se réjouir des développements technologiques.

Comment l’offre de la banque va-t-elle encore évoluer sur le plan technologique?

Nous nous focalisons surtout sur les technologies capables de réduire le processus manuel grâce à la connectivité. Nous développons également un PMS conçu pour la consolidation multibancaire. Nous en sommes les propriétaires. Cette solution ne vise pas uniquement à accroître la connectivité au sein de la banque Bonhôte. Elle est également conçue pour des grandes familles dont les fortunes sont disséminées au sein de différentes institutions bancaires et qui souhaiteraient avoir une vue consolidée de ces avoirs. Cette offre dépasse le cadre du métier de GFI et peut très bien s’intégrer au sein d’un family office, avec la banque dépositaire que le client indiquera.

Enfin, quels sont selon vous les principaux défis auxquels les GFI doivent faire face?

Je pense que le principal défi vient de la croissance des exigences administratives imposées par le régulateur. Celles-ci peuvent être perçues comme trop lourdes pour des GFI de moindre taille. De plus, la concurrence en provenance d’acteurs étrangers ou avec une tarification très avantageuse, comme c’est le cas avec les plateformes en ligne, par exemple, génère une certaine pression sur les revenus. Par l’accroissement de sa connectivité, la banque Bonhôte permet au GFI de gérer de plus grandes masses à un moindre coût et offre plus de temps aux GFI pour se concentrer sur le cœur de leur métier.

Claude Suter

Banque Bonhôte

Claude Suter est responsable du service des gérants indépendants de la banque Bonhôte depuis 2014. Auparavant, il a travaillé en tant que gestionnaire de fortune auprès de la banque Lombard Odier puis comme gestionnaire de fonds chez Bank of China, avant de poursuivre sa carrière auprès de la société de gérants indépendants Bruellan, à Genève. Claude Suter est titulaire d’un diplôme d’études approfondies de l’Institut de hautes études internationales et du développement de Genève. Il détient également les certifications de Certified International Investment Analyst et de Certified Wealth Management Advisor.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Après la tempête du printemps, les marchés ont retrouvé un élan presque euphorique. Sous l’effet conjugué du reflux des craintes budgétaires américaines et de l’appétit pour la technologie, les portefeuilles ont renoué avec des performances solides. Mais derrière l’euphorie, un rééquilibrage monétaire et structurel se dessine déjà.

Le troisième trimestre 2025 a de nouveau été favorable aux investisseurs, après une période de volatilité au printemps, les classes d’actifs se sont globalement appréciées. Aux États-Unis les indices larges ont enchaîné cinq mois de hausse consécutifs. En septembre le S&P 500 a progressé de 3,6 %. Le mouvement s’est étendu aux segments plus cycliques, l’indice Russell 2000 des petites capitalisations a bondi de 12,4 % sur le trimestre.

Seules deux catégories ont fléchi : les obligations longues, avec des échéances supérieures à 10 ans, en Europe et au Royaume-Uni, de même que les actions du secteur de l’alimentation. À l’inverse, l’indice MSCI Chine a gagné 19,7 % et l’or 16,9 % sur la période, ce qui représente une hausse de presque 50% depuis le début de l’année, un record depuis 1979. L’indice MSCI Technologie ne progresse « que » de 12,35 % sur trois mois, malgré l’euphorie autour de l’Intelligence Artificielle.

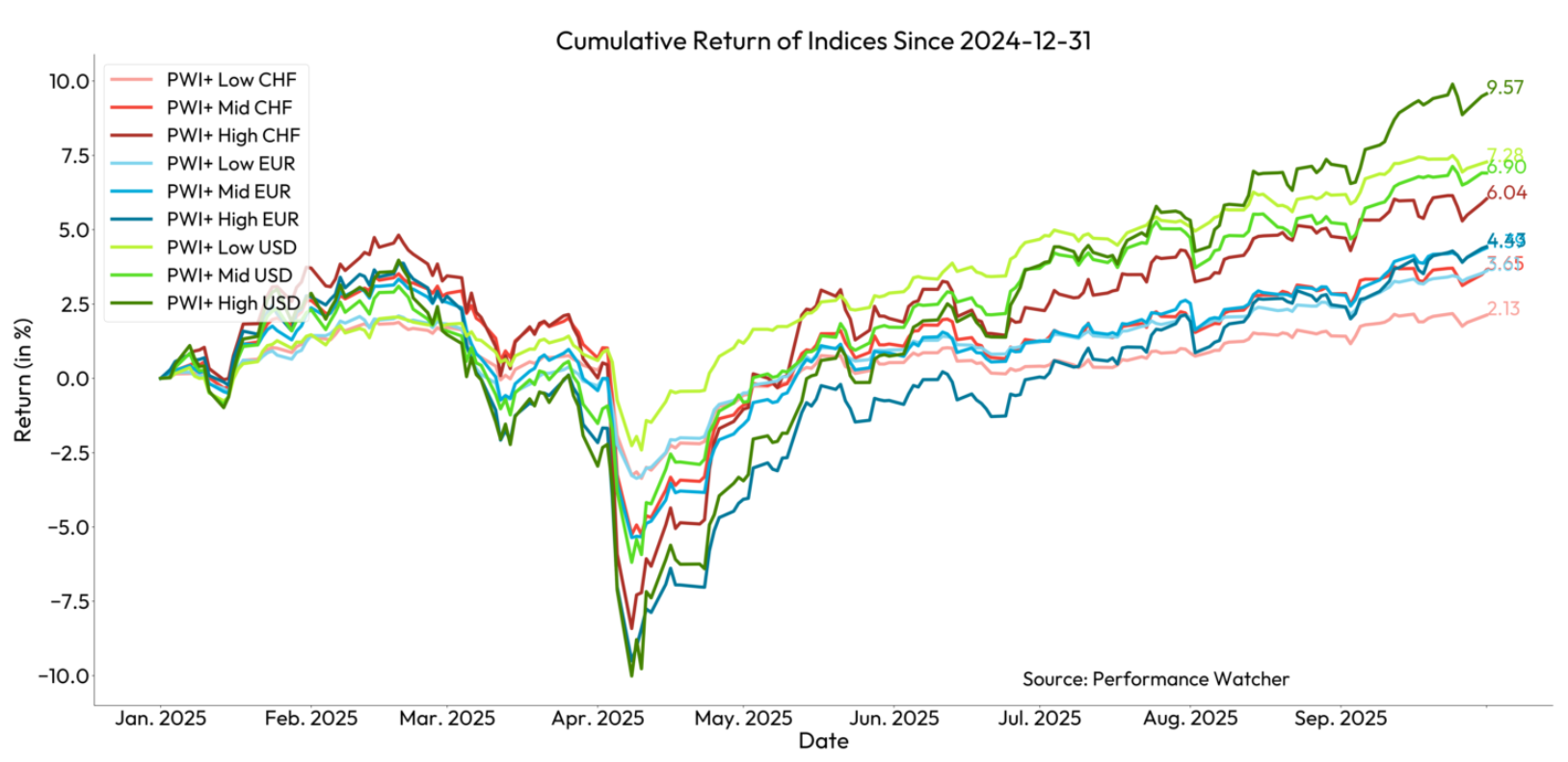

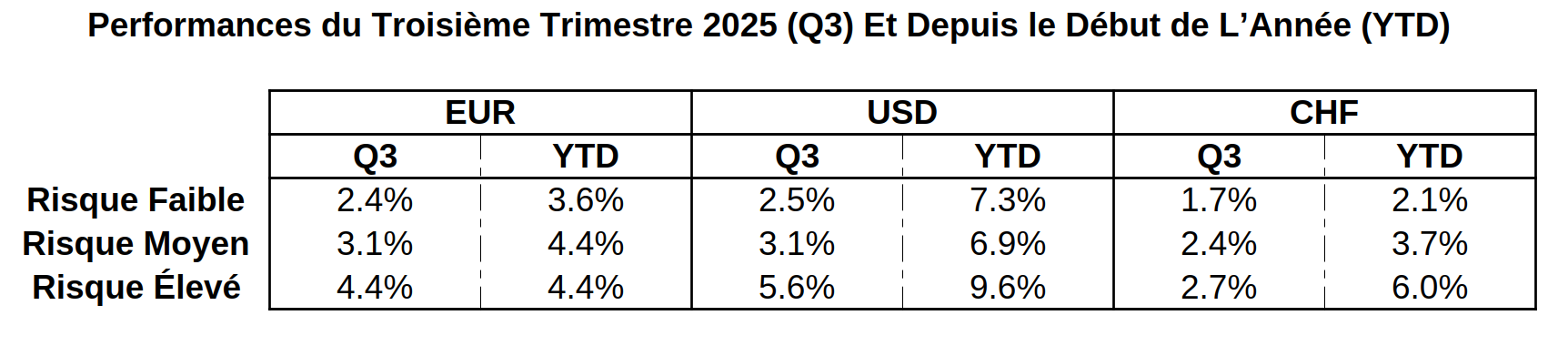

Dans ce contexte les performances des portefeuilles des gérants sur la plateforme Performance Watcher ont continué à progresser entre fin juin et fin septembre, les performances variant de 1,71 % pour le profil CHF à faible risque jusqu’à 5,56 % pour le profil USD à risque élevé.

Les volatilités historiques des portefeuilles ont poursuivi leur recul. Sur un horizon de trois mois glissants, les profils les moins risqués affichent maintenant une volatilité inférieure à celle d’un indice obligataire, et même les profils avec un risque élevé connaissent leurs fluctuations quotidiennes les plus faibles depuis des années.

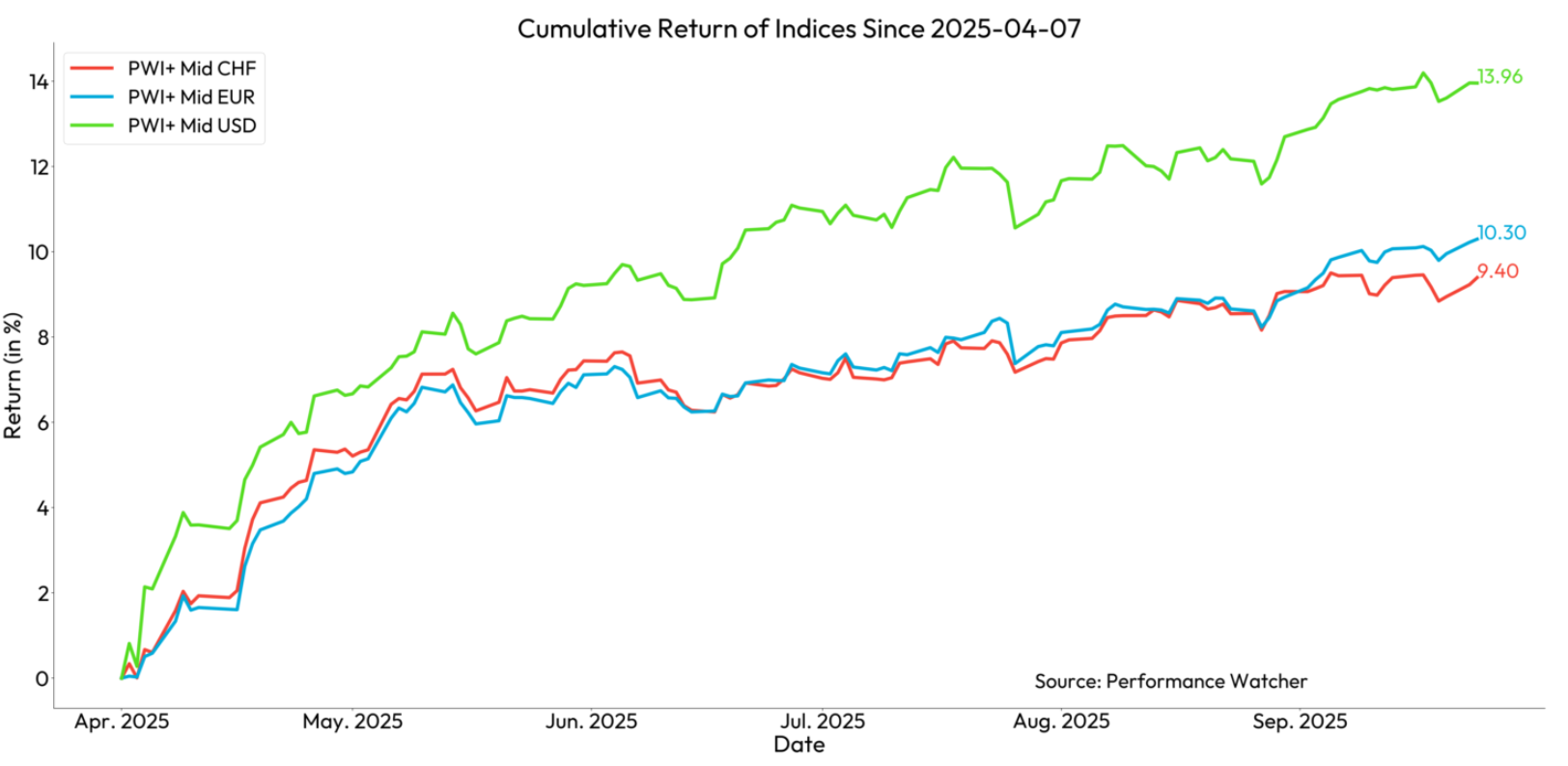

Quel contraste avec avril et le fameux « Liberation Day » aux États-Unis ! Six mois après le point bas du 7 avril 2025 des marchés actions, les gains cumulés des portefeuilles de la communauté PW vont de 5,5 % à 9,7 % pour les profils défensifs, et de 9,4 % à 14 % pour les profils de risque moyen. C’est une reprise spectaculaire.

Dans un contexte international anxiogène, dû à une forte instabilité politique, ces résultats sont d’autant plus notables. En début d’année les marchés redoutaient que la nouvelle administration américaine adopte une politique budgétaire restrictive sous l’impulsion du Department of Government Efficiency, tout en implémentant des taxes douanières élevées, ce qui aurait pu déboucher sur un environnement stagflationniste, autrement dt peu ou pas de croissance économique, et une inflation élevée. Avec la disparition du DOGE et le revirement de la Maison Blanche sur les droits de douane, ces craintes ont été balayées dès le 7 avril.

Aux États-Unis la consommation privée reste robuste, les prix montent avec modération, le chômage demeure bas et les bénéfices des entreprises sont régulièrement revus à la hausse. Même la croissance européenne est revue à la hausse et devrait être meilleure qu’ anticipée en début d’année, avant que les droits de douane américains ne deviennent une réalité. Les banques centrales ont baissé les taux, y compris la Réserve fédérale en septembre. Parallèlement, les États occidentaux persistent dans des politiques budgétaires expansionnistes. La volte-face allemande sur les déficits des comptes publics est historique et le réarmement du pays met en lumière les changements profonds en cours dans l’ordre mondial.

Un autre moteur de marché : l’engouement autour de l’intelligence artificielle. Les investissements sont gigantesques et il est prévu qu’ils se poursuivront ces prochaines années. Mais paradoxalement, cela rend les entreprises technologiques plus intensives en capital et donc plus cycliques. Dans un environnement où l’obsolescence est rapide et la concurrence rude, les rendements attendus sur ces investissements risquent fort d’être déçus, mais pas en 2025. Cela ne diminue pas le potentiel de transformation des modèles d’IA comme les LLM. Il y a un air de déjà-vu.

Les portefeuilles présents sur PW ont tiré parti des hausses successives des actifs financiers. Au 30 septembre tous les profils sont en territoire positif, même le profil faible risque en CHF progresse de 2,1 % malgré les rendements obligataires bas, la vigueur de la devise helvétique et la modeste performance des actions suisses. Les portefeuilles les plus risqués avec une base dollar progressent de 9,6 % en moyenne. Il faut noter que la dispersion des performances entre grands et petits portefeuilles est faible cette année, car la moyenne et la médiane des performances sur tous les profils sont similaires.

Une stratégie de change à revoir

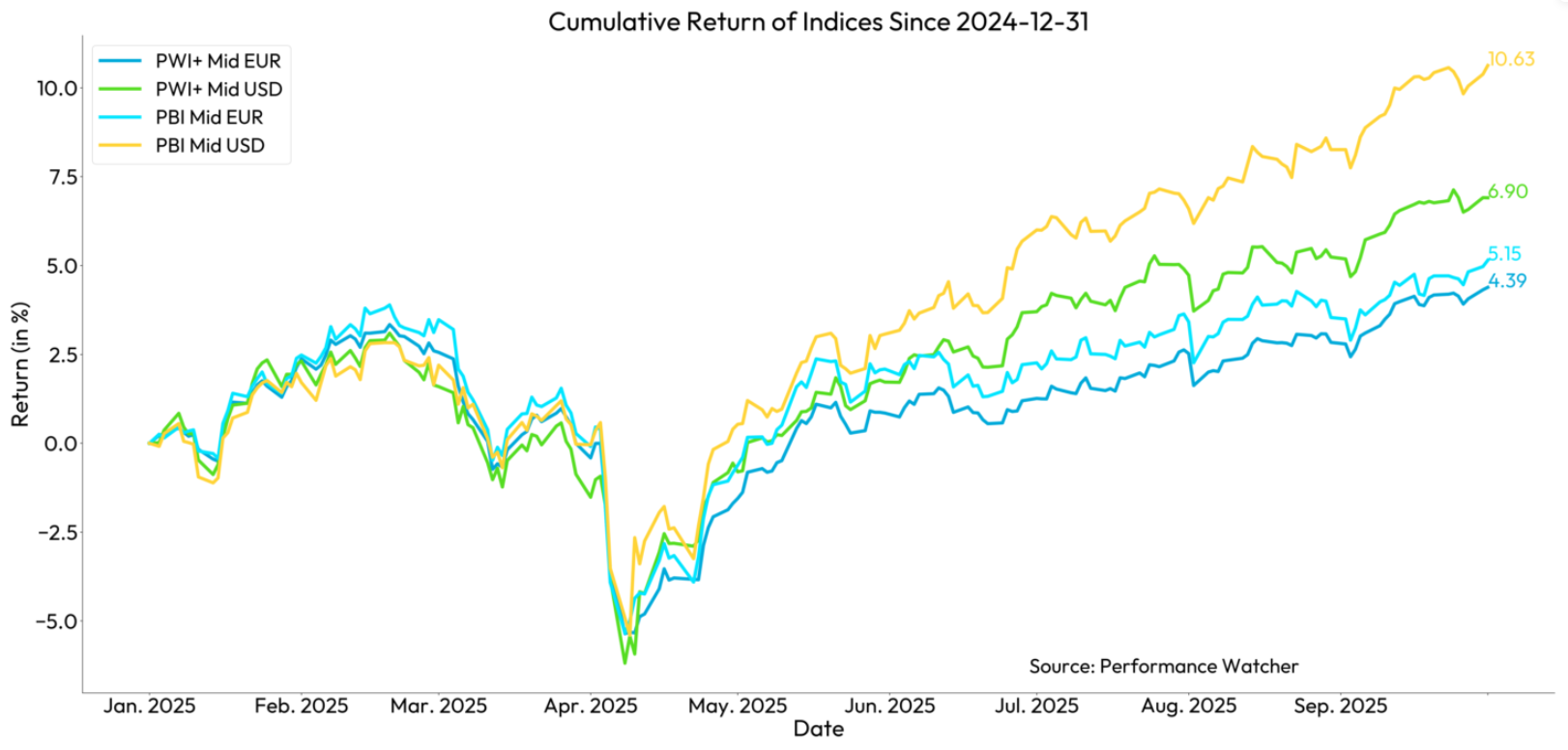

À la suite de l’importante dépréciation du billet vert depuis le début de l’année, on aurait pu anticiper des performances plus élevées sur les comptes USD. La montée de l’euro a renforcé les rendements des actifs européens exprimés en dollars : l’EuroStoxx 600 progresse de 29,1 % en dollars en neuf mois, le DAX de 37 %. Même le marché suisse, peu dynamique cette année, gagne 23,5 % pour un investisseur américain, ce qui surpasse le résultat du S&P 500 depuis le début de l’année.

Ainsi les portefeuilles base dollar avec un risque moyen ont progressé de 6,9 % sur les neuf premiers mois de l’année. L’indice Private Banking Index qui est utilisé pour la comparaison de la qualité des résultats et qui comporte 50% d’actions, dont 30 % (15 % du portefeuille total) en monnaie étrangère, progresse de 10,6 %. La différence est nettement moindre en euros, où la communauté PW réalise 4,39 % sur les neuf mois pour un profil de risque moyen contre 5,15 % pour l’indice Private Banking Index. Il n’est pas possible de connaître l’allocation moyenne des portefeuilles, puisque seules les NAV sont prises en compte. Cependant il est fort probable que dans un réflexe « pavlovien », l’exposition aux monnaies étrangères ait été infime dans les comptes dollar, car c’est ce qu’il fallait faire ces dernières années. Et inversement le dollar n’a pas été protégé dans les comptes euros, ce qui a pesé sur le résultat final.

Dans le contexte d’un réajustement majeur de la valeur et du rôle du dollar, il sera nécessaire de revoir les allocations monétaires et les stratégies de couverture dans les prochains mois.

Une bonne année

L’année 2025 s’annonce comme un bon millésime pour les investisseurs car la tendance des derniers mois devrait se prolonger. Les portefeuilles de la communauté PW affichent des gains confortables malgré la faiblesse des rendements obligataires et la vigueur des devises helvétiques et européennes.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig est le londateur et CEO de Premyss, qui accompagne des gestionnaires indépendants et des family offices dans l’allocation d’actifs, la stratégie de portefeuille et l’analyse de marché. Jean-Sylvain a plus de 30 ans d’expérience dans la gestion d’actifs et le conseil stratégique. Il a occupé des fonctions dirigeantes dans des établissements bancaires suisses de premier plan notamment en tant que Chief Investment Officer. Il a également présidé la Swiss Financial Analysts Association (SFAA) dont le but est l’éducation financière des professionnels de l’investissement. Jean-Sylvain est titulaire d’un Master en gestion de l’entreprise de HEC Lausanne ainsi que de la certification fédérale d’analyste financier.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En quatre ans à peine, la plateforme Cinerius a déjà rassemblé une dizaine de sociétés de gestion indépendantes en Allemagne, en Autriche, en Suisse et au Liechtenstein. Joël Schüepp en explique ici la dynamique et décrypte au passage les ressorts d’un modèle pensé pour des entrepreneurs : large autonomie, leviers communs, accompagnement à la succession, marketing digital et structuration des fonctions clés.

Par Jérôme Sicard

Où en est Cinerius de ses développements à ce jour?

En l’espace de quatre ans, nous avons atteint les 15 milliards d’actifs sous gestion et, en termes d’AUM, nous sommes devenus la plus importante plateforme pour gérants indépendants sur la région DACH. Maintenant, nous ne comptons pas nous arrêter là. Nous venons tout juste de finaliser notre première transaction au Luxembourg, et de valider ainsi notre entrée sur un nouveau marché.

Notre force est d’avoir su articuler un modèle d’affaires destiné à des entrepreneurs. Nous laissons à nos partenaires – que nous considérons comme des hubs – une large autonomie, que ce soit en termes de branding, de relation client ou de gestion de portefeuille. En parallèle, nous mettons à leur disposition les différents services pensés et animés par Cinerius pour stimuler leur croissance et les aider à mieux se concentrer sur leurs clients.

Grâce à ce modèle, notre croissance nette annualisée s’est établie à 7% au premier semestre, sur la base de nos 15 milliards d’encours. Avec la dynamique des marchés et les acquisitions en cours, nous visons une croissance globale de 15 à 20 % d’ici fin 2025. Quant à la suite de nos développements, nous voulons continuer à croître par acquisitions mais nous voulons dans le même temps renforcer notre proposition de valeur, investir dans nos services, et soutenir ainsi une croissance plus organique.

Chez les gérants indépendants, à quoi ressemble votre partenaire idéal?

Nous nous concentrons sur des structures solides, qui ont démontré leur capacité à croître de manière organique. Notre priorité géographique reste claire : la région DACH et le Luxembourg. La clientèle doit d’ailleurs être majoritairement ancrée sur ces marchés. La gestion de fortune doit bien sûr constituer le coeur de l’activité. Il ne peut pas s’agir d’une ligne parmi d’autres, mais d’une vraie colonne vertébrale.

Mais plus que tout, c’est la dimension humaine qui compte. Le fit culturel ! Chez Cinerius, ce sont les personnes qui importent et la chimie doit opérer. La relation doit être naturelle, l’alignement réel, la confiance mutuelle. Il n’est pas nécessaire de cocher toutes les cases, mais nous restons exigeants dans nos choix.

Quels sont les principaux facteurs qui décident de discussions entre sociétés de gestion et Cinerius?

Quatre grandes raisons reviennent très régulièrement. C’est d’abord l’âge des fondateurs. Beaucoup sont encore très actifs, mais ils commencent forcément à réfléchir à la suite. Nous leur proposons donc un modèle de succession pensé pour des entrepreneurs comme eux, qui respecte leur rythme et leur vision.

La deuxième raison, c’est la croissance. Certains veulent passer à la dimension supérieure, aller plus vite, plus loin. A ces fins, nous leur apportons du capital, de l’expertise, des opportunités d’acquisition, mais aussi des idées concrètes pour stimuler leur croissance organique. La demande côté clients évolue, la digitalisation s’impose — nous les accompagnons aussi sur ces chantiers.

Vient ensuite la pression réglementaire. Les exigences deviennent plus lourdes, plus complexes. Nous prenons en charge ce volet.

Enfin, la quatrième raison porte sur la gouvernance. Elle est très fragmentée dans certaines sociétés. Lorsque nous prenons une participation, nous contribuons à y instaurer des structures plus claires.

Avec quels partenaires avez-vous déjà réussi à mener une succession?

Nous avons déjà encadré plusieurs successions, ce qui nous a permis d’acquérir une solide expérience dans ce domaine. Chez KSW Vermögensverwaltung, par exemple, trois nouveaux directeurs, pris en interne, ont assuré la relève. Chez BV&P Vermögen, deux associés ont rejoint le fondateur pour garantir une vraie continuité. Pour HP&P et B&K, nous avons opté pour une solution externe, en recrutant des dirigeants hors de la structure.

Chaque situation réclame en fait une approche sur mesure. Certains veulent simplement lever le pied, élargir la gouvernance ou rejoindre le conseil d’administration. D’autres préfèrent tourner la page, même s’il est parfois assez difficile de lâcher prise. Dans tous les cas, notre objectif reste le même : assurer un avenir solide à la société, et préserver ce qui en détermine la valeur, à savoir les collaborateurs en place, souvent là depuis longtemps.

Comment définiriez-vous votre proposition de valeur?

Nos partenaires sont des maisons solides, bien établies, qui doivent pouvoir conforter ce qui a contribué à leur succès. C’est pourquoi nous leur laissons une pleine liberté dans la relation client et la gestion de portefeuille.

Vient alors se greffer l’apport Cinerius. Nous leur proposons un accompagnement structuré, conçu pour les soutenir dans leur croissance et les soulager sur le plan opérationnel. Nous fonctionnons comme une boîte à outils. Chaque société choisit les services qui lui correspondent, selon ses priorités.

Au chapitre croissance, nous leur apportons un appui ciblé dans le domaine clé du marketing digital, dans le recrutement de relationship managers ainsi que dans l’enrichissement de l’offre – avec des expertises de type private markets, ou encore cryptoactifs. Pour ce qui est de la croissance externe, nous accompagnons très naturellement nos partenaires dans leurs opérations add-on.

Enfin, en ce qui concerne les fonctions de support, nous prenons en charge, de façon centralisée, la conformité, les obligations réglementaires, la partie IT et les ressources humaines. De cette façon, nos partenaires peuvent libérer un maximum de temps au service de leurs clients.

Quels sont aujourd’hui les schémas envisageables pour rejoindre Cinerius? Intégration complète ou transaction de type add-on dont vous venez de parler?

Nous proposons en effet deux options pour rejoindre le groupe Cinerius. La première consiste à devenir un hub indépendant au sein de la plateforme, avec sa propre structure et son identité. L’autre option, plus récente, consiste à s’intégrer à une société déjà existante du groupe — ce que nous appelons une transaction « add-on ».

Ce format répond à une évolution de la demande telle que nous avons pu l’observer sur le marché. Il permet à nos partenaires existants d’envisager une croissance externe de manière ciblée. Nous les accompagnons alors sur toute la ligne : financement, structuration et intégration de nouveaux gérants. Cette année, à Zurich, Huber & Partner et Monaval ont choisi cette voie, en rejoignant SSI dans le cadre d’un add-on.

Vous avez mentionné vos apports dans le domaine du marketing digital. Qu’en est-il plus précisément?

Le marketing digital est un terme générique qui peut englober beaucoup de choses mais, chez Cinerius, il recouvre des actions très concrètes. Notre taille nous permet d’investir dans des leviers qu’une société prise séparément n’aurait peut-être pas les moyens ou la capacité de déployer. C’est le cas du marketing digital. Nous avons donc développé des compétences en interne, avec une équipe dédiée qui conçoit et pilote des programmes spécifiques. Cela passe par des campagnes sur LinkedIn, orientées entrepreneurs, des Google Ads sur des mots-clés propres à notre secteur, du SEO, ainsi que des optimisations plus globales sur les sites web de nos partenaires.

Ce n’est pas un exercice de style, loin de là. Cette année, ces campagnes ont déjà permis de générer de nouveaux clients et d’ouvrir l’accès à des cercles plus jeunes, jusque-là peu touchés par les approches traditionnelles. Et nous explorons déjà de nouveaux canaux comme Instagram ou YouTube.

J’insiste sur le fait que toutes ces campagnes sont orchestrées sous l’image et le branding de chaque partenaire. Leur indépendance reste entière.

Quel est votre track record dans le recrutement de relationship managers?

Sur ce marché, tout le monde cherche à en récupérer mais peu mesurent vraiment les efforts que cela implique. Il faut beaucoup d’énergie, de méthode… et de persévérance.

Lorsqu’un recrutement ne passe pas par le réseau personnel, le processus devient très lourd. Il force à multiplier les prises de contact, les échanges, les entretiens, souvent pour peu d’élus à l’arrivée. Pour obtenir des résultats, nous avons monté un pôle RH qui nous a permis d’identifier et d’attirer 25 nouveaux talents dans le groupe au cours de ces douze derniers mois.

Joël Schüepp

Cinerius Financial Partners

Joël Schüepp est le Chief Executive Officer de Cinerius Financial Partners depuis l’an passé. Il combine une solide expérience au croisement de la gestion de fortune et de la stratégie, acquise chez UBS et Credit Suisse, où il a dirigé plusieurs activités internationales, notamment en Allemagne, en Autriche et en Asie. Il y a piloté des initiatives ayant trait à la transformation digitale, à l’innovation et à la croissance. Auparavant, il a passé plus de neuf ans au Boston Consulting Group, où il est devenu Partner au sein de la practice Financial Institutions. Il a travaillé dans les principaux hubs financiers mondiaux, de Zurich à Singapour.

Joël Schüepp est diplômé en Banking & Finance de l’Université de Zurich (summa cum laude) et a suivi un MBA international en échange entre Tsinghua University et la MIT Sloan School of Management.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Entre exigences de confidentialité, diversification des services et sophistication technologique, les family offices – single et multi – accélèrent leur professionnalisation. Ils redessinent leurs modèles, affirment de nouvelles attentes et poussent à une institutionnalisation toujours plus marquée de la gestion de fortune.

Par Jérôme Sicard

Quels besoins expriment aujourd’hui les family offices?

D’abord, il faut déjà préciser que nous parlons de deux réalités distinctes. Les single family offices, créés pour une seule famille ou un cercle restreint, et les multi family offices, qui gèrent les intérêts de plusieurs familles. Pour les uns comme pour les autres, nous constatons cinq attentes majeures. La première, c’est une exigence absolue de discrétion et de confidentialité. La deuxième, c’est une approche d’investissement best-in-class, construite sous forme de blocs modulaires qui s’ajoutent pour composer une offre sur mesure. Troisième élément, la volonté de réduire autant que possible le fardeau opérationnel et technologique :- ces structures veulent que tout fonctionne simplement, avec un minimum de contraintes. Vient ensuite l’accès à une gamme de services très large – qu’il s’agisse de fiscalité, de philanthropie, de consolidation et de reporting ou d’accès au private equity. Enfin, cinquième et dernière attente : tous ces family offices veulent bénéficier de prestations de niveau institutionnel, tant dans la qualité de service que dans les principes de tarification qui leur sont appliqués.

En quoi les défis opérationnels des family offices diffèrent-ils de ceux rencontrés par les gérants indépendants?

Il existe de fortes convergences, mais aussi des différences notables. Comme les gérants indépendants, les family offices travaillent avec des banques dépositaires et ont besoin d’une vision consolidée de leurs portefeuilles. Mais la plupart choisissent un dépositaire unique, ce qui simplifie la relation. Les gérants indépendants, eux, doivent souvent jongler avec une multiplicité de contreparties – parfois plusieurs dizaines de banques – parce qu’ils reprennent les clients avec leur banque d’origine. Cela rend leur organisation beaucoup plus complexe. En revanche, sur les services recherchés – analyse de performance, reporting, transparence – les besoins se recoupent largement.

Un family office ou un multi family office doit-il forcément déléguer la gestion des actifs financiers?

Historiquement, oui. La sélection des gérants était au coeur de leur rôle, et la gestion s’en retrouvait donc déléguée. Mais nous observons un tournant. De plus en plus de structures internalisent une partie de la gestion, surtout les plus importantes, capables de recruter des spécialistes venus du monde bancaire ou de sociétés de gestion externes. Le modèle devient hybride : une part des allocations est gérée directement, une autre est confiée à des prestataires. Ce qu’on ne voit pratiquement plus, ce sont des structures qui délèguent 100 % ou, à l’inverse, qui internalisent tout. L’époque où une seule banque pouvait couvrir l’ensemble des besoins est révolue.

Comment vous positionnez-vous auprès des family offices aujourd’hui?

Nous sommes capables de couvrir pour eux plusieurs dimensions. D’abord, la structuration des actifs, qu’il s’agisse de créer des fonds dédiés ou de mettre en place des solutions sophistiquées. C’est un savoir-faire que nous avons acquis au contact de notre clientèle institutionnelle et internationale. Ensuite, il y a la mise en oeuvre des stratégies, via nos desks de trading institutionnel. Nous offrons une exécution large, couvrant toutes les classes d’actifs, aussi bien pour les comptes déposés chez Pictet que pour ceux déposés ailleurs. Troisième axe, la technologie : notre solution Pictet Connect permet une intégration fluide avec les PMS du marché, ce qui facilite d’autant le reporting, la consolidation et la transmission de données. Nous disposons d’équipes dédiées pour assurer une granularité très fine des informations, essentielle pour ces structures. Enfin, nous offrons un accès privilégié à l’expertise du groupe Pictet : fonds, mandats, private equity, hedge funds, solutions alternatives, stratégies thématiques, etc. L’idée est d’orchestrer cet ensemble pour répondre de manière cohérente et flexible aux besoins de chaque family office.

On parlait de la volonté des family offices d’alléger le fardeau lié à leur dimensionnement IT. Quelles solutions leur proposez-vous dans ce domaine, notamment sur le digital?

Nos solutions s’articulent autour de Pictet Connect, qui donne accès à un reporting stratégique détaillé, à des analyses de performance et à des outils de suivi des gérants. Nous pouvons aider ainsi à leur sélection et à leur monitoring en fournissant des données extrêmement précises. Nous proposons aussi une véritable capacité d’exécution externalisée : nos traders agissent comme un buy-side déporté, sans position propre, ce qui permet aux family offices de ne pas avoir à investir dans des infrastructures coûteuses. Et surtout, nous nous connectons très facilement à leurs systèmes, ce qui réduit les frais liés à l’automatisation et simplifie considérablement leur organisation interne.

Comment les gérants indépendants peuvent-ils travailler aujourd’hui avec des family offices?

Il existe plusieurs modes de collaboration. Certains gérants indépendants, très spécialisés, peuvent être sélectionnés par un family office pour leur expertise pointue sur une classe d’actifs ou un marché spécifique. À l’inverse, nous voyons de plus en plus de gérants indépendants évoluer progressivement vers un modèle proche du multi family office, en élargissant leur spectre de services et en intégrant davantage de fonctions institutionnelles. La frontière n’est pas nette : c’est un continuum. Mais ce qui définit un family office reste son approche en architecture ouverte et sa capacité à assembler différents prestataires autour des besoins de la famille.

A quel point les services aux family offices requièrent-ils aujourd’hui du sur-mesure?

Énormément. Chaque structure est différente, non seulement par sa taille mais aussi par son stade de développement. Certaines en sont encore aux débuts, avec un fondateur très impliqué dans les décisions d’investissement ; d’autres sont de véritables organisations de plusieurs dizaines ou centaines de collaborateurs, avec des départements spécialisés. L’accompagnement doit donc être pensé au cas par cas. Cela peut aller de la mise en place d’une ligne de crédit jusqu’à l’accès à certaines expertises de gestion. Chez Pictet, nous construisons des équipes et des propositions spécifiques pour chaque famille. Le family office est à la croisée du wealth management, de l’asset management et de de l’asset servicing. Il faut composer avec cette complexité.

Comment voyez-vous évoluer ces différents segments – single family offices, multi family offices et gérants indépendants – en Suisse?

Nous voyons plusieurs tendances fortes. D’abord, une montée en puissance des single family offices, qui internalisent davantage de fonctions. Ensuite, une croissance rapide des multi family offices, avec des fusions capables de donner forme à des acteurs globaux de plusieurs centaines de milliards sous gestion. Ces structures adoptent systématiquement une architecture ouverte et cherchent des prestataires capables de les accompagner dans cette logique. Pour les gérants indépendants, leur force reste dans l’expertise spécialisée et la relation de confiance – ce rôle de trusted advisor qui fait la différence. Mais certains vont aussi se rapprocher des standards institutionnels, en cherchant à élargir leur offre et à accéder à de nouvelles classes d’actifs.

Les family offices se professionnalisent-ils autant que les gérants indépendants en ce moment?

C’est flagrant ! Nous observons un haut degré de sophistication dans beaucoup de family offices, capables de recruter des profils issus de grandes banques d’investissement ou de grandes sociétés de gestion établies à l’international. Ces équipes savent exactement où se situent les prix de marché et comprennent parfaitement les services qu’elles peuvent obtenir. Par ailleurs, elles sont très rapides dans leur prise de décision. Entre la professionnalisation des gérants indépendants et celle des family offices, nous assistons clairement à une institutionnalisation progressive de la gestion de fortune.

Marc Briol

Pictet Asset Services

Entré chez Pictet en 1995, Marc Briol exerce les fonctions de CEO de Pictet Asset Services, qui fournit des services de banque dépositaire ainsi que d’administration et de gouvernance de fonds à une clientèle composée de gérants indépendants, de gestionnaires de fonds et d’institutionnels. Au sein de Pictet, Marc Briol a précédemment occupé le poste de COO de la division Technology & Operations. Avant cela, il a exercé les mêmes fonctions au sein de Pictet Asset Management de 1997 à 2008 à Londres.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands