Venture

Wanja Humanes

Kickfund

"Nous aidons les deeptechs suisses à réussir au plan mondial"

Le transport international de marchandises est en pleine mutation. Durabilité et carburants alternatifs en sont désormais les mots d’ordre. Tenus à des objectifs climatiques plus stricts, armateurs et investisseurs se concentrent à présent sur une nouvelle génération de navires polyvalents. Explications de Patric Käser.

Comment le fret maritime évolue-t-il actuellement à l’échelle mondiale ?

La navigation commerciale a traversé une crise profonde dans les années 2010, période durant laquelle très peu de nouveaux navires ont été immatriculés. Les flottes ont donc vieilli. Avec les bouleversements de la chaîne d’approvisionnement pendant la pandémie, les taux d’affrètement sont remontés à des niveaux qui ont permis de commander de nouveaux navires modernes. C’est notamment le cas des porte-conteneurs, construits et mis en service de manière continue au cours des deux prochaines années. Comme la capacité des chantiers navals mondiaux ont été considérablement réduites pendant la crise du transport maritime, les navires polyvalents – plus petits et plus complexes à produire – doivent passer à la trappe. Il sera difficile de lancer les constructions avant 2026. Pour Briese, la situation est un peu différente. Grâce à notre position de leader mondial, à notre propre département de construction navale et à des relations de longue date avec les chantiers navals, nous travaillons déjà la nouvelle génération de navires polyvalents en Chine.

Il y a un mois, le secteur s’est fixé des objectifs climatiques plus stricts. Comment les interprétez-vous?

La navigation internationale est aujourd’hui responsable d’environ 3% des émissions mondiales de CO2. Il y a deux mois, une stratégie révisée sur les gaz à effet de serre a en effet été adoptée lors de la 80e session du Comité de protection du milieu marin de l’OMI. Elle vise à réduire considérablement les émissions de gaz à effet de serre de la navigation internationale. Les nouveaux objectifs comprennent une réduction de 20 % des émissions d’ici 2030, une réduction de 70 % d’ici 2040, et ce par rapport aux niveaux de 2008. L’objectif final est d’atteindre des émissions nettes nulles d’ici 2050. Les nouvelles règles devraient entrer en vigueur à la mi-2027.

Quel en est l’impact pour les compagnies maritimes et les investisseurs?

L’accent est clairement mis sur l’efficacité du carburant, c’est-à-dire la réduction de la consommation et des émissions de CO2. Nos nouvelles constructions permettent d’économiser jusqu’à 40%. Ils peuvent également fonctionner avec du biocarburant alternatif, c’est-à-dire du méthanol. Les capacités de chargement des nouvelles constructions ont été considérablement augmentées.

Pourquoi des navires polyvalents?

Les navires polyvalents peuvent être utilisés de manière flexible, car ils sont souvent équipés de grues pour charges lourdes. Ils transportent toutes sortes de marchandises. Notre flotte, par exemple, transporte des pièces d’infrastructure, comme des têtes de pont, des wagons de chemin de fer, mais aussi des éoliennes et des pales de rotor. Une éolienne sur deux dans le monde est acheminée par nos soins. Et, point important pour les investisseurs, la volatilité des taux de fret dans le secteur de la navigation polyvalente est relativement faible, par rapport surtout au secteur des conteneurs.

Que signifie ce changement pour Briese Schiffart?

Briese Schiffart est une compagnie maritime allemande à capitaux familiaux. Elle est le leader mondial de la navigation polyvalente et possède, avec des investisseurs, la plus grande flotte de navires polyvalents au monde, soit plus de 130 navires. Avec la nouvelle génération de navires polyvalents qui seront mis en service dans le courant de l’année prochaine, nous offrons l’opportunité d’investir dans l’avenir de la navigation polyvalente.

Quelles options proposez-vous aux investisseurs?

Notre offre s’adresse aux investisseurs professionnels. Des investissements directs sont possibles à partir de 200’000 euros, des solutions titrisées et bancables sont également envisageables. Nous visons un horizon d’investissement de 7 à 10 ans, avec des rendements cibles de 9 à 10 % par an. Depuis 1990, Briese Schiffahrt a construit, acheté, exploité et revendu plus de 169 navires, le rendement total moyen est nettement supérieur à 10 % par an.

Patric Käser

Briese Schiffahrt (Suisse)

Patric Käser, économiste d’entreprise de formation, est directeur et cofondateur de Briese Schiffahrt (Schweiz). Il conseille et accompagne les investisseurs professionnels dans leurs participations à des navires de fret de haute mer. Il a travaillé auparavant pendant plus de vingt ans dans la banque d’investissement d’UBS en Suisse et à l’étranger. C’est là qu’il a commencé à se passionner pour le secteur du transport et de l’expédition. Patric Käser est depuis longtemps membre de la commission économique de SPEDLOGSWISS – Association suisse des transitaires et des entreprises de logistique.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

L’économie indienne se porte au mieux. La croissance de son PIB a dépassé les 7% l’an passé et son marché domestique est en pleine expansion. Son secteur private markets profite bien évidemment de cette dynamique, à l’image des opportunités que cible Fidelis, spécialiste growth equity.

Comment les marchés privés indiens se comportent-ils par rapport aux États-Unis ou à l’Europe?

Il existe quelques différences majeures. Le recours à l’effet de levier est considérablement limité en Inde, en raison des contraintes réglementaires et du coût historiquement élevé du capital. Par conséquent, les LBO ne sont pas très répandus en Inde. Les marchés privés indiens sont davantage alimentés par les investissements en venture capital et en growth equity.

La forte croissance intérieure, associée au coût du capital plus élevé qu’en Occident, signifie que les meilleurs GPs se sont concentrés sur les rendements délivrés par la croissance de l’EBITDA et de la profitabilité dans les entreprises de leurs portefeuilles. Dans le modèle occidental, avec un contexte de croissance plus faible et des taux d’intérêt proches de zéro, les GP s’appuient traditionnellement sur l’effet de levier et l’expansion de multiples pour générer des rendements.

Les GP indiens sont habitués à investir dans un environnement de taux d’intérêt plus élevés.

Quel volume a pris le marché du private equiy en Inde?

En Inde, le private equity et le venture capital pèsent actuellement 60 à 70 milliards de dollars par année. Il y a eu un fort ajustement en 2022. Les investissements ont baissé à 62 milliards, par rapport à leur niveau record de 70 milliards en 2021. Cependant, ce marché est si résilient qu’il a dépassé les 60 milliards pour la troisième année consécutive. Ces prochaines années, il devrait afficher une croissance annuelle d’environ 10 %.

Quels sont les secteurs où la demande est la plus forte?

Les secteurs traditionnels tels que les services financiers, l’énergie, les soins de santé et l’industrie manufacturière. Ils ont progressé de près 50 % en 2022 en raison de la vigueur de la demande intérieure, alors que le secteur technologique a plutôt souffert. Dans celui de la consommation, les modèles ayant démontré leur capacité à générer une rentabilité avérée continuent de susciter l’intérêt des investisseurs.

En général, les entreprises qui se concentrent sur la création de valeur à long terme restent attrayantes, puisque l’investissement à l’échelle mondiale se concentre à nouveau sur le pur développement des entreprises.

Comment Fidelis se positionne sur ce marché?

Le boom de la tech en 2021 a entraîné une surallocation dans le capital-risque. Il en a résulté une surabondance de nouveaux fonds VC. Du coup, les afflux de capitaux, indiens ou étrangers, restent pour la plupart inexploités. Il n’y a pas suffisamment de deals intéressants pour les absorber.

Par ailleurs, l’essor du private equity en Inde s’est traduit par des levées de plus en plus importantes. Quand ils dépassent les 500 millions de dollars, les fonds growth equity ont tendance à verser dans le buyout sur le segment des PME.

En tenant compte de cela, Fidelis cherche à lever 250 à 300 millions de dollars US pour continuer à investir dans le growth equity en Inde, une stratégie qui lui a réussi jusqu’à présent. Le growth equity a fait ses preuves, son espace est moins concurrentiel et il génère des TRI qui approchent les 20% sur une base ajustée en dollars. Ses cibles sont des entreprises rentables et à forte croissance, dans les secteurs de la consommation et des services, avec des business models éprouvés et d’excellentes équipes de gestion. Nous n’investissons pas dans les secteurs où il existe une dépendance à l’égard des pouvoirs publics ou des instances réglementaires, ni dans ceux qui laissent transparaitre un possible point de défaillance. Nous accompagnons aussi activement nos entreprises dans leur développement international.

En nouant des relations et en établissant des partenariats avec les entreprises et leur direction, Fidelis est en mesure d’initier des deals exclusifs et d’éviter les surenchères qui pourraient mener à des valorisations exagérées. Cette approche globale nous a permis de générer des rendements solides lors des sorties de portefeuille, tout en évitant certains des écueils qui ont affecté d’autres modèles d’investissement en Inde.

Quelles sont les opportunités clés sur lesquelles vous vous concentrez ?

Nous regardons du côté des services et des biens de consommation qui ont une dimension digitale, dans laquelle Fidelis a fini par acquérir avec le temps une solide expérience. Il s’agit notamment de logiciels de type Saas, de produits de consommation, de marques, de médias numériques et de producteurs de contenus.

Nous suivons aussi des technologies de pointe comme les drones, le segment B2B de la edtech, le marché des aliments et des boissons plus sains, l’univers athleisure, le wellness & lifestyle, ainsi que certaines opportunités intéressantes dans monde du sport.

Anand Krishnan

Fidelis

Anand a 35 ans d’expérience dans les domaines de l’entrepreneuriat, du contrôle, de l’audit interne, de la banque d’investissement et du capital-investissement. Il a travaillé pour JP Morgan Chase en tant que directeur général et a été le CEO de Dubai International Capital, la branche private equity du fonds souverain Dubai Holding. Il a géré des actifs de plus de 5 milliards de dollars réunis dans un portefeuille comprenant notamment de l’aérospatiale, des loisirs, de l’hôtellerie, du sport, de la santé, des biens de consommation, des éditeurs de logiciels, des médias numériques ainsi que du pétrole et du gaz.

Anand a obtenu une licence en commerce à l’Université de Delhi (Inde), un MBA à l’université Fairleigh Dickinson et il est également diplômé de la Harvard Business School.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Le private equity profite en ce moment des grandes mutations qui impactent l’économie mondiale. Mais il est lui-même l’objet d’importantes transformations. Il doit donc lui-aussi évoluer. Pour Bertrand Rambaud, sa capacité à créer de la valeur dépendra désormais davantage de son engagement dans les entreprises où il investit.

En quoi le changement de cycle sur les marchés change-t-il la donne pour le secteur du private equity ?

Avec la raréfaction de la liquidité, la création de valeur reposera moins sur l’effet de levier. Il y aura toujours des transactions, mais le métier va devoir évoluer. Il devient essentiel aujourd’hui pour des acteurs comme nous de se concentrer davantage sur le développement de projets industriels et d’aider les entreprises que nous finançons à se transformer. En fait, il s’agira moins de financement et plus d’accompagnement. D’où notre volonté de privilégier des participations majoritaires. Nous voulons agir en amont sur la stratégie.

Comment prend forme cet accompagnement lorsque Siparex entre au capital d’une entreprise ?

Dans les MidCaps sur lesquelles nous nous concentrons, les équipes de direction ont beaucoup évolué. Le temps du fondateur omniscient, omniprésent, qui décidait quasiment de tout, est révolu. Le management s’est élargi. Il intègre aujourd’hui des spécialistes ayant des compétences très variées, qui décident eux-aussi de la croissance de l’entreprise. Nous participons donc à cette mise en place, sur le plan RH. Nous apportons également beaucoup dans la transformation digitale. Nous avons constitué un pôle dédié au sein de Siparex pour aider nos entreprises à se pourvoir des meilleures solutions dans ce domaine.

Nous essayons par ailleurs d’élargir le cadre en activant tous les leviers de croissance à notre disposition. Nous avons donc recruté des profils M&A pour mener nos dirigeants sur la voie de la croissance externe. Enfin, nous cherchons à nous impliquer au mieux dans les enjeux ESG. Deux exemples : nous nous assurons que nos entreprises aient des objectifs clairs en termes de décarbonation, et nous veillons aussi à ce que la valeur créée soit redistribuée plus largement entre l’ensemble des salariés.

De manière plus générale, comment se structurent vos différentes lignes de métier ?

Nous adressons le segment des start-up via notre activité venture capital avec une appétence particulière pour la data, la cybersécurité et la deep tech. Nous sommes très spécialisés, comme vous le voyez. Et dans la chaîne du venture-capital, assez étendue, nous nous situons essentiellement sur l’amorçage et le premier tour. La France, la Suisse et l’Allemagne sont des marchés où nous avons un fort ancrage. En Suisse, par exemple, nous accompagnons Apiax, Planetary et Saporo.

A côté du venture-capital, nous sommes bien évidemment très présents sur le segment du private equity. Nous travaillons avec des mid caps – françaises pour la plupart -dont les revenus sont généralement compris entre quelques dizaines de millions et 4 à 500 millions d’euros. Dans le cadre de cette activité, nous intervenons en tant qu’actionnaire majoritaire ou minoritaire de référence.

Enfin, nous intervenons également en private debt avec notre équipe Mezzanine.

Sur quels secteurs êtes-vous plus particulièrement actifs ?

Avant même d’aborder les secteurs, je voudrais insister sur le fait que nous préférons les entreprises qui ont un potentiel de développement suffisamment fort pour envisager une croissance externe. Une fois ce postulat énoncé, près de 40% de nos actifs sont investis dans l’industrie de spécialité, avec une couverture internationale et un volet d’acquisitions en perspective. Nous aimons beaucoup la mobilité, la santé, que ce soit les soins à domicile, les ehpad ou le matériel médical, et quelques positionnements un peu plus thématiques. Je pense par exemple à la transition énergétique. Nous sommes dans le solaire, la récupération de chaleur, l’alimentation des batteries. Nous gérons également un fonds pour EDF dans le domaine du nucléaire. Nous ne cherchons pas forcément des projets ultra-innovants. Nous regardons surtout des entreprises dont les process sont en train de se transformer assez radicalement sous l’effet de grandes mutations.

Vos développements ?

Nous anticipons un mouvement de consolidation dans le secteur et nous voulons en être l’un des éléments moteurs. Un bon nombre de structures ouvrent déjà leur capital et nous regardons plusieurs dossiers. Nous voudrions en profiter pour conforter notre implantation en Europe. L’Italie nous intéresse, tout comme l’Espagne, l’Allemagne et bien sûr la Suisse, un marché sur lequel nous avons déjà tissé des liens.

Nous gérons aujourd’hui 3,5 milliards d’euros et nos ambitions sont de doubler de taille. Nous n’y parviendrons pas si nous nous limitons à une simple croissance organique. La croissance externe nous servira aussi de levier. Siparex dispose de toute façon de la structure et des ressources qui lui permettent d’accueillir et d’intégrer facilement plusieurs équipes.

Bertrand Rambaud

Siparex

Bertrand Rambaud est président de Siparex, l’un des spécialistes français du Venture Capital, depuis 2009. Siparex, qui gère environ 3,5 milliards d’actifs, finance et accompagne les entreprises de la start-up à l’ETI, grâce à ses activités Innovation,Transition Energétique, Entrepreneurs, Redéploiement, Mezzanine, Midcap et ETI. Bertrand Rambaud a débuté dans ce groupe en 1991. En 2002, après un passage de trois ans chez PriceWaterhouseCoopers, il en a été nommé directeur associé puis il a pris en 2005 la direction générale de l’activité Capital-développement / LBO de Sigefi. Bertrand Rambaud est diplômé de l’EM Lyon.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En quête de placements sûrs et à haut rendement, les investisseurs ont commencé à restructurer leur allocation d’actifs de manière dynamique. Dans ce cadre, l’attention se porte également sur la dette privée, en sachant que plusieurs de ses aspects méritent une attention particulière.

L’environnement boursier exigeant oblige les investisseurs à se tourner vers des classes d’actifs alternatives afin d’obtenir le rendement cible requis. Outre les formes d’investissement alternatives déjà établies comme le private equity et l’infrastructure, la dette privée gagne donc en importance. Il s’agit d’une forme alternative de financement par crédit pour les petites et moyennes entreprises qui ne peuvent généralement pas se financer sur les marchés publics des capitaux. Les besoins de ces dernières sont variés : de la sortie d’une situation de crise au financement de la croissance en passant par le refinancement de dettes existantes. Les entreprises familiales sont également des emprunteurs appréciés de formes alternatives de financement.

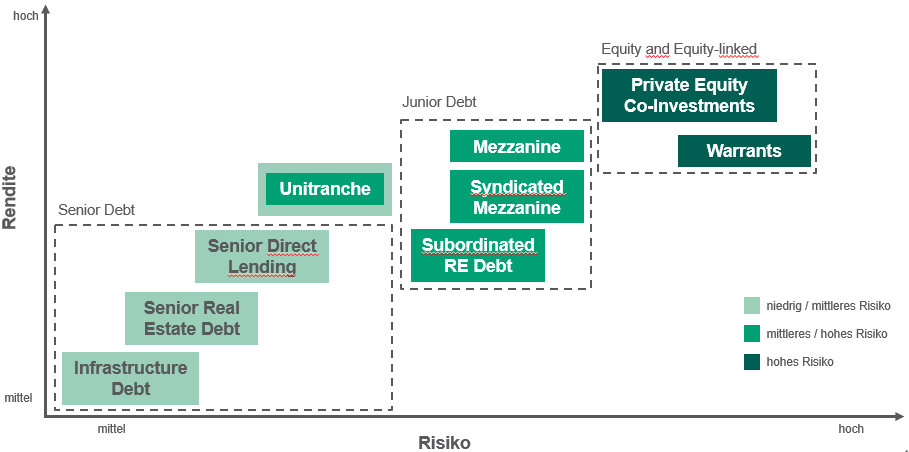

Manque de liquidité et absence de notations externes

Des équipes de gestionnaires spécialisés mettent en place un véhicule d’investissement avec une structure et une stratégie fixes, permettant ainsi aux investisseurs du fonds de dette privée d’agir en tant que prêteurs. D’un point de vue structurel, les fonds de dette privée se distinguent fondamentalement par la garantie et l’ordre de priorité des créances (voir graphique). De manière classique, un fonds de dette privée se compose généralement de 20 à 30 prêts accordés à différentes entreprises.

Les caractéristiques essentielles de la dette privée par rapport à d’autres formes de financement d’entreprises telles que les obligations d’entreprise sont l’illiquidité et l’absence de notation externe. Le fait de renoncer à la liquidité présente toutefois divers avantages pour l’investisseur : d’une part, il obtient un rendement attrayant pour l’illiquidité. D’autre part, le portefeuille de dette privée n’est pas soumis aux mêmes fluctuations du marché (risque) qu’un portefeuille classique d’obligations ou d’actions. En raison de l’absence de notation externe, et donc de transparence et de comparabilité, il convient d’accorder une attention particulière à l’expertise des gestionnaires de fonds de dette privée et à leurs critères de sélection lors du choix des entreprises à financer. En outre, les gestionnaires de fonds de dette privée élaborent des clauses contractuelles particulières (covenants) et mettent en place une surveillance permanente des crédits afin de réduire le risque de défaillance.

Profil risque/rendement de différentes structures de financement

La dette privée offre un fort montant de diversification par rapport aux autres classes d’actifs, car elle est peu corrélée avec les autres marchés. Le coupon des prêts se compose généralement de la prime de risque et du taux variable à court terme (y compris le floor à zéro pour cent). Le floor représente la limite inférieure pour le taux variable. Cette construction offre donc à la fois une protection et une opportunité. En cas de nouvelle baisse des taux d’intérêt du marché, le taux d’intérêt total du prêt ne changera pas en raison du floor. Dans un contexte de hausse des taux d’intérêt sur le marché des capitaux, l’investisseur y participe toutefois pleinement.

Dans ce contexte, la sécurité associée à des revenus constants joue un rôle central. Ainsi, lors de l’investissement dans la dette privée, on veille à ce que les prêts soient des prêts garantis (senior loans ou unitranche). Grâce à cette combinaison d’ancienneté et de garantie, l’investisseur a la certitude que le capital prêté sera remboursé même dans des phases de marché difficiles.

Jens Schneider

HanseMerkur Trust

Jens Schneider est depuis 2011 directeur des investissements chez HanseMerkur Trust pour le groupe d’assurance HanseMerkur, représenté en Suisse par Agathon Capital. Au total, il travaille depuis 2002 dans la gestion d’actifs institutionnels en tant que gestionnaire de portefeuille, notamment chez Wave Management. Jens Schneider est diplômé en commerce de l’université Justus-Liebig de Giessen.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les investisseurs en private equity doivent généralement s’engager pour une période de dix à douze ans. Si les besoins en liquidités ou la stratégie d’investissement changent pendant cette période, ils deviennent alors tributaires du marché secondaire. Ce qui ouvre des opportunités attrayantes pour les éventuels acheteurs, notamment en cas de corrections dans le portefeuille de l’investisseur primaire, comme l’explique Benjamin Böhner.

Le marché secondaire du private equity a toujours été en pleine mutation, marqué par les besoins de liquidités des acteurs du marché. A l’origine, ce sont surtout les investisseurs dans les fonds de private equity du marché primaire, appelés “Limited Partners”, qui vendaient sur le marché secondaire pour les motifs les plus divers. Désormais, ce sont surtout les gestionnaires de fonds eux-mêmes, appelés “General Partners”, qui utilisent le marché secondaire afin de générer des liquidités pour leurs investisseurs. Le marché secondaire connaît une croissance continue. Au cours des dix dernières années, le volume du marché a augmenté à un taux de croissance annuel d’environ 15 à 17 %. Le consensus pour 2023 prévoit à nouveau une activité élevée, de l’ordre de 130 à 150 milliards de dollars. A moyen terme, le volume annuel des transactions devrait même atteindre les 500 milliards.

Les motivations des acteurs présents sur le marché secondaire sont multiples et sont finalement toujours liées à l’évolution du marché primaire, des marchés financiers et des conditions macroéconomiques. L’an dernier, ces motivations des LPs ont principalement été le besoin de liquidités et ce que l’on appelle “l’effet dénominateur”. Depuis quelques années, les LPs enregistrent des flux de trésorerie nets négatifs sur leurs investissements dans des fonds du marché primaire. C’est pourquoi ils utilisent de plus en plus le marché secondaire pour générer des liquidités.

Ces dernières années, ce sont surtout les GPs eux-mêmes qui ont découvert le marché secondaire. Alors qu’ils n’assuraient que 7% de son volume en 2013, la part des transactions qu’ils ont menées s’est élevée à 48% au cours de l’année civile écoulée, selon les données de Greenhill. Contrairement aux transactions LP classiques, les transactions menées par des GP présentent parfois un potentiel en termes de conflits d’intérêts. Elles sont par ailleurs sont nettement plus concentrées en sociétés cibles que les allocations LP dans leurs fonds.). Enfin, le degré élevé de diversification et la réduction des risques qui en découle constituent l’une des caractéristiques les plus attrayantes de la stratégie PE secondaire classique, tout comme les distributions précoces et la réduction, voire l’évitement de l’effet J-Curve.

Plus la taille des transactions est petite, plus le pricing est avantageux. Cette observation s’explique surtout par le fait que de plus en plus de fonds secondaires dédiés gèrent des encours si importants qu’ils ne parviennent à placer rapidement sur le marché les fonds levés qu’en se concentrant sur des transactions majeures. Avec une stratégie résolument axée sur les petites transactions menées par des LP entre 1 et 30 millions de dollars et sur les gérants Buy-Out dédiés aux premiers rangs du segment Small&Mid, il devrait être possible de réaliser des rendements bruts supérieurs à 200%. Le tout en construisant un portefeuille diversifié, sans effet de levier, avec de plus toutes les caractéristiques avantageuses des PE Secondaries.

Benjamin Böhner

Bellevue Asset management

Benjamin Böhner a rejoint Bellevue Asset Management en 2021. Il est plus particulièrement responsable du développement de Bellevue Private Markets. Auparavant, il a travaillé pendant plus de 10 ans au Credit Suisse où il a occupé différentes fonctions de direction dans le domaine du conseil en investissement et de la gestion de produits. En dernier lieu, il était responsable des solutions Advisory. Benjamin Böhner est titulaire d’un Master en Business Administration & Finance de l’Université de Hagen. Il détient aussi la certification CFA.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Depuis Zurich, ThomasLloyd investit principalement dans des infrastructures en Asie. Son Group CEO, Michael Sieg, souhaite désormais étendre ses activités, en s’intéressant à de nouveaux pays et à de nouveaux domaines d’investissement.

Après des années de croissance, la hausse rapide des taux d’intérêt a eu un impact important sur les private markets. Avec quelles conséquences pour vos activités ?

Au cours de ces dix dernières années, les private markets sont l’une des classes d’actifs qui ont connu la croissance la plus forte, nettement supérieure à l’ensemble du marché. Dans le domaine des infrastructures, où nous sommes actifs, cette croissance reste toujours très élevée. Elle est tirée par un besoin massif d’investissements, chez nous, mais surtout en Asie. Rien que sur nos quatre principaux marchés asiatiques, on parle de 7’400 milliards de dollars ! Les grands investisseurs présents dans les private markets, comme KKR, GIP, EQT ou Partners Group, qui se concentraient jusqu’à présent sur le private equity, le private debt et le real estate, n’ont d’ailleurs pas manqué de le remarquer.

Pourquoi le groupe ThomasLloyd s’est-t-il tourné vers l’Asie ?

Pour atteindre les objectifs climatiques globaux, peu importe si nous décidons, en Suisse, du jour au lendemain, de tous passer au vélo, cela n’aura pas beaucoup d’impact. C’est en Asie que l’avenir se décide. Qu’on le veuille ou non. Nous devons l’accepter. Il est également clair que, là-bas, nous pouvons obtenir un impact écologique et social bien plus important avec des montants identiques. Donc, pour des questions d’efficience dans l’utilisation des capitaux, mieux vaut investir dans ces régions. Prenez l’exemple des Philippines. Nous y sommes aujourd’hui l’un des principaux investisseurs dans les énergies renouvelables. En 2014, nous avons inauguré San Carlos Solar Energy en présence du président philippin de l’époque, Benigno Aquino III. Depuis, nous avons pu réaliser des projets solaires représentant un volume d’investissement de plus de 600 millions de dollars, en Inde et aux Philippines.

Comment se présente l’avenir ?

Nous sommes intéressés par des activités situées dans des zones où nous trouvons les conditions macroéconomiques, juridiques et politiques offrantune protection adéquate à nos investisseurs. De nouveaux pays asiatiques viendront certainement s’ajouter à notre liste. Un jour, nous irons aussi sur d’autres continents, je pense ici à l’Amérique du Sud mais aussi à l’Afrique. Mais c’est encore de la musique d’avenir. Avec la nomination de Nadir Maruf au poste de Chief Investment Officer, nous avons donné un signal clair. Il a 25 ans d’expérience dans le domaine des investissements alternatifs. Il a occupé des postes de direction en Asie et en Europe dans le domaine de la gestion d’actifs et des infrastructures. Il a officié par exemple en tant que Managing Director, Head of Alternatives & Real Assets et Head of Infrastructure Asia Pacific chez Deutsche Asset Management, à Singapour. Dernièrement, il était responsable des activités Private Markets chez Tesco Pension Investment. Outre cette extension géographique, nous voulons aussi élargir l’éventail de nos domaines d’investissement.

Qu’entendez-vous par là ?

Actuellement, nous nous concentrons sur l’extraction, le transport et le stockage de l’énergie. Mais les investissements privés dans d’autres types d’infrastructures sont également nécessaires, par exemple dans l’agriculture ou dans d’autres domaines, comme le recyclage, le traitement des déchets et le traitement de l’eau.

La demande de capitaux est là, mais qu’en est-il du financement ?

Dans ce domaine, nous regardons surtout des institutions comme les banques de développement, mais aussi des fonds souverains ainsi que des family offices qui ont un horizon de placement très long. Les investisseurs institutionnels ont également découvert cette classe d’actifs, mais la réglementation nécessaire n’est parfois pas encore suffisante dans tous les pays. De ce point de vue, la Suisse a joué un rôle de précurseur, qui a créé un cadre pour les investissements directs dans les infrastructures. La réglementation de l’Union européenne avec le CSRD, le SFDR et la taxonomie a également aidé. Il est toutefois certain qu’il faudra encore quelques années avant que les investisseurs se tournent davantage vers cette catégorie d’actifs. Nous l’avons déjà vu avec la private debt, qui n’a vraiment pris son essor qu’après la crise financière.

Michael Sieg

ThomasLloyd

Michael Sieg a fondé ThomasLloyd en 2003. Il a développé son entreprise avec son épouse Nermin Sieg pour en faire l’un des principaux “impact investors” indépendants au monde, particulièrement actif dans le financement climatique. Fin décembre 2022, ThomasLloyd gérait 1,1 milliards de dollars dans des projets d’infrastructures durables et employait environ 120 personnes en Europe, en Asie et en Amérique du Nord. Michael Sieg est président du comité d’investissement dans les infrastructures. Il a aussi dirigé la cotation du ThomasLloyd Energy Impact Trust dans le marché principal de la bourse de Londres. Il a par ailleurs créé, toujours avec son épouse, la ThomasLloyd Foundation, qui s’engage à soulager la misère, à créer des conditions de vie satisfaisantes et à promouvoir un progrès social durable dans les communautés où ThomasLloyd est présent.

Vous aimerez aussi

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands