Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

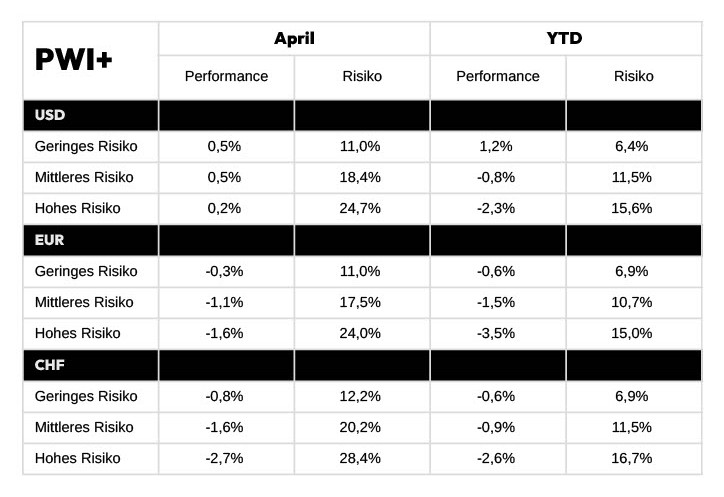

Der April war von grosser Unsicherheit über die US-Handelspolitik geprägt, was zu einer hohen Volatilität in allen Anlageklassen führte. In den Low-Risk-Portfolios, in CHF beläuft sich das Risikobudget auf über 12 %!

Die unerwartete Ankündigung von Präsident Trump, weitreichende Strafzölle einzuführen, führte zu einem starken Rückgang der globalen Aktien und liess den VIX auf den höchsten Stand seit der Pandemie steigen. Allerdings begünstigten teilweise Kehrtwenden, wie eine 90-tägige Verschiebung einiger Zölle und eine Lockerung des Tons der US-Regierung, insbesondere gegenüber China, gegen Ende des Monats eine Erholung der Risikoanlagen. Wie auch immer, die Aussichten bleiben durch die anhaltende Unberechenbarkeit der US-Politik und das Risiko neuer Handelsspannungen getrübt.

Trotz all der Superlative, die in diesem Monat verwendet wurden, wird ein Wirtschaftshistoriker der Zukunft, der sich nach den Performancezahlen umschaut, nicht viel sehen. Dennoch ist der Eindruck eines Paradigmenwechsels in der Weltwirtschaft in aller Munde und bedingt Diskussionen und Entscheidungen.

Die Aktienmärkte schlossen in lokaler Währung mit einem leichten Rückgang (zwischen 0 und -1 %, ausser Japan +0,4 %), was natürlich eine extreme Volatilität verdeckt. Auch die Anleihenindizes schlossen mit einem Plus, obwohl der Druck auf die Zinssätze vor allem in den USA sehr real war. Die angekündigte Pause bei der Anwendung der Strafzölle wird den Anleihemärkten zugeschrieben, die vielleicht die mächtigste Gegenmacht sind, die nicht aus den Wahlurnen kommt.

Bei einer durchwachsenen Performance der Vermögenswerte selbst waren die grössten Auswirkungen letztlich bei den Währungen zu verzeichnen, wobei der Dollar gegenüber dem Euro um -5,5 % und gegenüber dem Schweizer Franken um -6,5 % fiel. Dies erklärt weitgehend die über die PWI+ Indizes sichtbaren Performanceunterschiede zwischen den Referenzwährungen. Bei Portfolios mit mittlerem Risiko lag der USD im April bei +0,5 %, der EUR bei -1,1 % und der CHF bei -1,6 %, was das Engagement der Portfolios in nicht abgesicherten Währungen widerspiegelt.

Wir können nicht oft genug betonen, wie wichtig Tagesdaten sind, um das realisierte Risiko richtig einzuschätzen. Während die Monatsperformance eindeutig nicht den Weg repräsentiert, den die Portfolios im April eingeschlagen haben – der durchschnittliche CHF Risiko lag in der ersten Woche bei -6 %- zeigt unsere Risikomessung PWI+ deutlich, was wirklich passiert ist. Die realisierten Volatilitäten liegen zwischen 18 % und 20 % annualisiert (!) für die Portfolios mit mittlerem Risiko, die ausgewogenen Profile, die es gibt. Bisher lagen diese Werte zwischen 5 % und 7 %.

Seit Jahresbeginn sind die Renditen im Allgemeinen negativ, mit der bemerkenswerten Ausnahme des USD-Portfolios mit geringem Risiko, das von den letztlich kaum beeinträchtigten Anleihenmärkten und vor allem vom allgemeinen Rückgang des Dollars profitierte.

Eric Bissonnier

Performance Watcher

Eric Bissonnier ist seit Juni 2022 CEO von Performance Watcher. Er begann seine Karriere 1992 bei Chase Manhattan Private Bank in Genf und New York. Im Jahr 1998 wechselte er zum alternativen Multi-Management-Unternehmen EIM, wo er 2002 CIO wurde. Bei den EIM-Nachfolgeunternehmen Gottex und LumX Asset Management blieb er bis 2019 im Amt. Er war massgeblich an der Entwicklung des Fintechs LumRisk beteiligt, einem Spin-off von EIM, das sich auf Risikomanagement spezialisiert hat. Eric ist CFA-zertifiziert und hat einen Master-Abschluss in Wirtschaftswissenschaften von der Universität Genf.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Im Laufe des Quartals drückten die Verzögerungen der neuen Trump-Regierung auf die Stimmung der amerikanischen Verbraucher und Unternehmen. Die jüngsten Entscheidungen zu den Zöllen verstärkten diese Befürchtungen und veranlassten die Beobachter, sich über eine mögliche Rezession in den USA Gedanken zu machen.

Was für eine Kehrtwende im Vergleich zum Konsens zu Jahresbeginn, der alles auf den amerikanischen Exzeptionalismus setzte, den nichts aufhalten konnte! Zwar konnte Präsident Trump mit seiner Ankündigung, die Zölle 90 Tage lang auszusetzen, die Befürchtungen einer kurzfristigen Rezession ausräumen, doch das Hin und Her und die widersprüchlichen Ankündigungen haben eine starke Instabilität geschaffen, die die Wachstumsaussichten und die Entwicklung der Inflation belastet. Derzeit scheinen die „hard datas“ zwar widerstandsfähig zu sein, doch die Frühindikatoren und die Vertrauensindizes deuten auf eine Verlangsamung der Aktivität hin. Der inflationäre Charakter der angekündigten Massnahmen lässt es nicht zu, dass die Fed Zinssenkungen in Betracht zieht, obwohl die Inflationserwartungen steigen.

Die Situation in Europa ist anders. Das Wachstum bleibt zwar schwach, doch die Einkaufsmanagerindizes für die Industrie erholen sich, was darauf hindeutet, dass die Talsohle durchschritten ist, ohne dass die Wirtschaft wieder in den Expansionsbereich zurückkehrt. Die Inflation ist weiter auf 2,6 % gesunken und hat der EZB seit Jahresbeginn zwei Zinssenkungen ermöglicht. Bemerkenswert ist, dass die politische und wirtschaftliche Instabilität mittlerweile die Seiten gewechselt hat. Während die deutschen Wahlen und die politische Situation in Frankreich die europäischen Indizes belastet hatten, veranlasste die Angst vor dem Verlust der militärischen Unterstützung der USA in Verbindung mit dem von der neuen Regierung begonnenen Handelskrieg Europa, wie so oft, wenn es mit dem Rücken zur Wand steht, zu reagieren. Die Länder des alten Kontinents knüpften engere Beziehungen und gaben eine Antwort auf ihre Einheit, die sich in ihrem Willen materialisierte, sich von der amerikanischen Vormundschaft im Bereich der Verteidigung zu befreien. Die Europäische Union hat einen umfassenden Plan zur Remilitarisierung der Zone in Angriff genommen, und der neue deutsche Bundeskanzler hat vorgeschlagen, seinen Spielraum zu nutzen, um die Haushaltssperre zu durchbrechen, indem er neben erheblichen Militärausgaben auch ein Konjunkturprogramm für die deutsche Infrastruktur auflegt.

Vor den US-Zollankündigungen schien sich die Lage in China zu stabilisieren, da sich die Konjunkturdaten erholten, wie z.B. die Industrieproduktion, die im März ein starkes Wachstum von 5,9% seit Jahresbeginn im Jahresvergleich (y/y) verzeichnete, und die Einzelhandelsumsätze, die im selben Zeitraum um 4,0% y/y stiegen. Der Schlag durch die Eskalation der gegenseitigen Zölle mit den USA wird sich jedoch auf das Jahreswachstumsziel von 5 % auswirken. Die chinesische Regierung könnte jedoch ihrerseits ein umfassendes Konjunkturprogramm auflegen, um das Binnenwachstum anzukurbeln und die Sparguthaben der chinesischen Haushalte freizusetzen, um die negativen Auswirkungen des Handelskriegs zu begrenzen.

Europäische Aktienmärkte übertreffen ihre amerikanischen Pendants

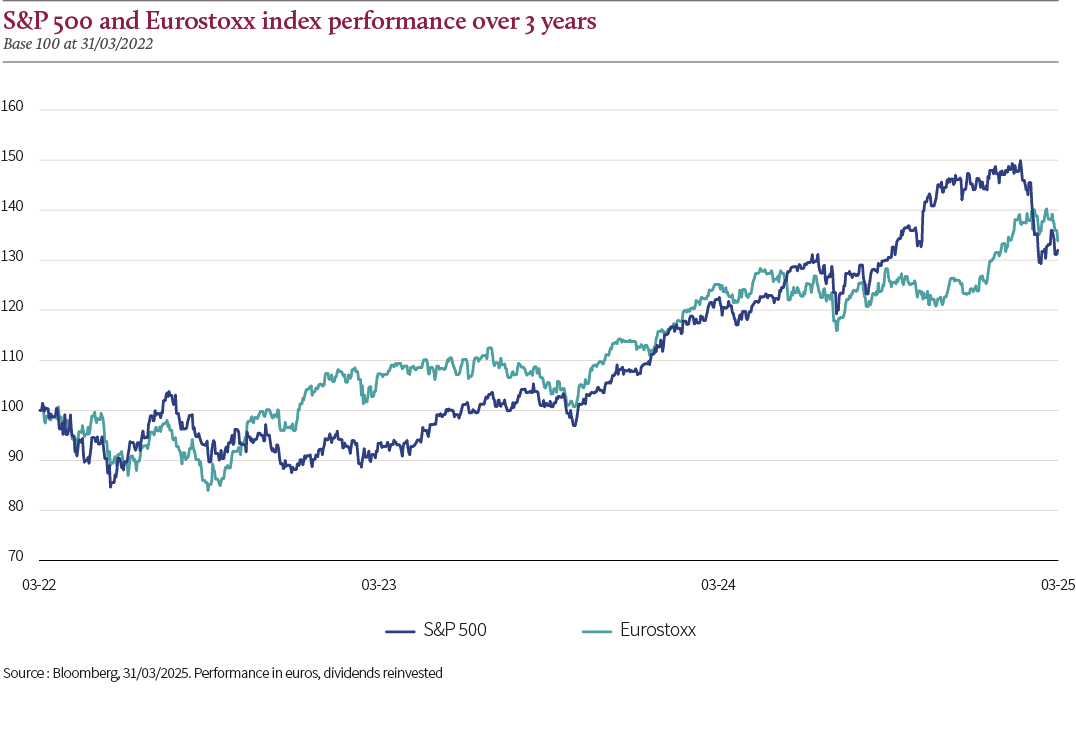

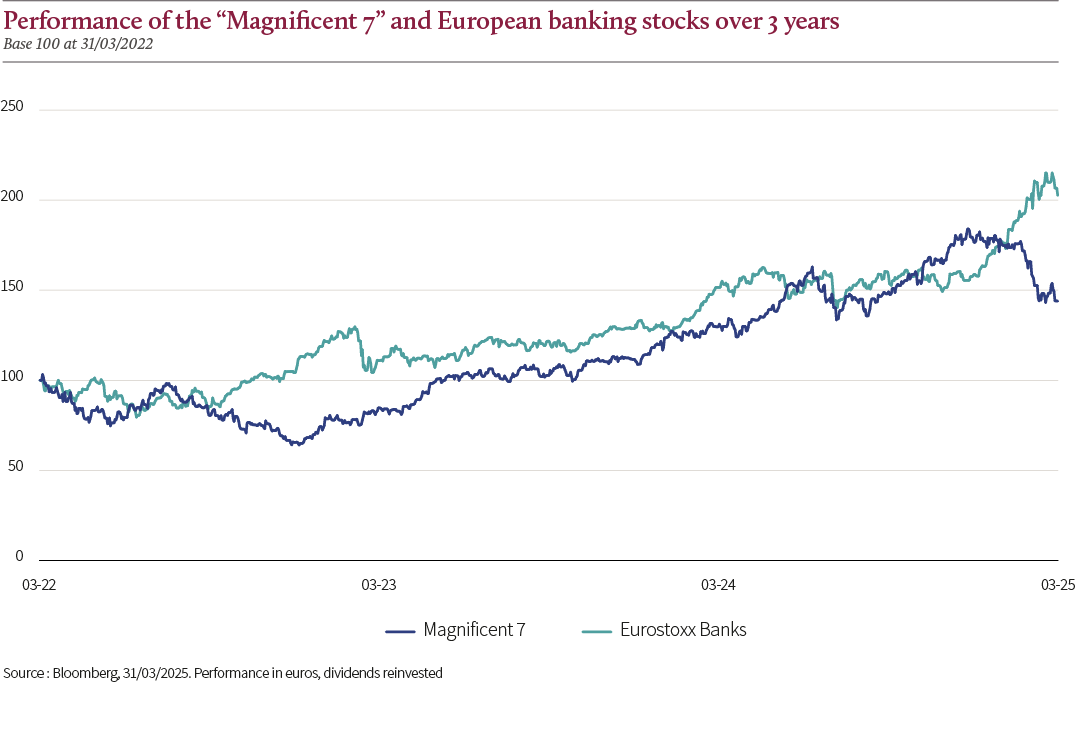

Vor diesem Hintergrund weisen die europäischen Märkte im ersten Quartal trotz allem eine positive Performance auf. Der Eurostoxx (mit reinvestierten Dividenden) stieg um 7,7 %, während der STOXX Europe 600 um 5,9 % zulegte, wobei er in geringerem Masse von den deutschen Ankündigungen profitierte. Die europäischen Binnensektoren, wie Banken, Versicherungen und Telekommunikation, waren die Haupttreiber der Indizes, während zyklische Sektoren mit internationalem Engagement, wie Freizeit und Reisen, Medien, Einzelhandel und Konsumgüter, litten. Der europäische Technologiesektor hielt sich mit einem begrenzten Rückgang von rund 3 % trotz der Befürchtungen über die Auswirkungen des Handelskriegs und des „Deepseek-Moments“, der den Sektor in den USA stark beeinträchtigte, gut. Ein weiteres markantes Element in der Entwicklung der europäischen Indizes war die deutliche Outperformance des Value-Stils, die sich gegenüber dem Wachstumsstil auf 10,7 % belief.

In diesem ersten Quartal ist es jedoch vor allem die Outperformance der europäischen Indizes gegenüber den amerikanischen Indizes, die die Aufmerksamkeit auf sich zieht: Der S&P 500 ist in diesem Zeitraum um 8,4 % und der Nasdaq um 14,1 % zurückgegangen! Dennoch ist diese Outperformance über einen längeren Zeitraum hinweg zu beobachten. Nur wenige Anleger denken daran, dass der Eurostoxx den S&P 500 über drei Jahre hinweg in Euro besser abschneidet oder dass der Bankensektor in der Eurozone in diesem Zeitraum dreimal so gut abschneidet wie die „Magnificent 7“. Und diese Dynamik könnte sich fortsetzen, wie die beginnende Rückkehr der Zuflüsse nach Europa zeigt, die eine Neuausrichtung der Allokationen widerspiegelt. Seit Jahresbeginn ist der Greenback direkt betroffen, wie alle Trump-Trades, und es wird immer schwieriger, die Bewertungen, die im S&P 500 nahe den historischen Höchstständen liegen, in einem zunehmend unsicheren Umfeld zu rechtfertigen, welches insbesondere das Verbrauchervertrauen in den USA beeinträchtigt. Darüber hinaus belastet der Rückgang der Märkte auch den Wohlstandseffekt, der durch die Sorge über den inflationären Charakter der angekündigten Zölle noch verstärkt wird.

Interessanterweise hat sich die Outperformance Europas gegenüber den US-Märkten seit Jahresbeginn selbst in der Phase des Marktrückgangs nach dem „Liberation Day“ nicht verändert. Die europäischen Märkte haben den Rückgang der US-Märkte also nicht verstärkt. Dies ist auf mehrere Faktoren zurückzuführen: den Verlust des Status des Dollars als „sicherer Hafen“ und das Ende des amerikanischen Exzeptionalismus, den deutschen Stimulus und den Remilitarisierungsplan, die das Wachstum in Europa stützen dürften, die Politik der EZB, die in einem weniger inflationären Umfeld als in den USA als akkommodierender wahrgenommen wird, und schliesslich die attraktiveren Bewertungen in Europa mit einem KGV von 12,2 (unter ihrem historischen Median von 13,3) gegenüber 18,6 auf der anderen Seite des Atlantiks (bei einem historischen Median von 16).

Hoffnungen trotz Handelskrieg

Wir sind weiterhin davon überzeugt, dass das deutsche Infrastrukturprogramm und der europäische Remilitarisierungsplan die europäische Wirtschaft mittel- bis langfristig stützen werden. Die positiven Auswirkungen dieser Massnahmen, welche die zyklischen und inländischen Sektoren in Europa getragen hatten, wurden durch die Ankündigung der Zölle vollständig ausgelöscht. Auch wenn klar ist, dass die ersten greifbaren Auswirkungen dieser Massnahmen auf die Wirtschaft erst nach 2025 spürbar sein werden, symbolisieren sie eine Änderung der Haushaltspolitik in Europa, die hauptsächlich durch die deutsche Entscheidung verkörpert wird, im Gegensatz zu den USA, wo sich die Trump-Regierung auf die Reduzierung des Defizits konzentriert.

Es bleibt natürlich dabei, dass die kurzfristige Unsicherheit im Zusammenhang mit den angekündigten Entscheidungen über die Zölle hoch bleibt. Die Situation ist schwer vorhersehbar, zumal sie von der Entscheidung eines einzelnen Mannes abhängt. Wird Donald Trump seine Haltung beibehalten und damit riskieren, die USA und wahrscheinlich auch die Weltwirtschaft in eine Rezession zu stürzen? Der Eurostoxx hat jedenfalls alle positiven Nachrichten vom Jahresanfang ausgelöscht und beginnt, eine Verlangsamung der Aktivität einzupreisen. Die Zölle werden sich natürlich auf die Handelspartner der USA auswirken, aber die Europäische Union scheint für Washington keine Priorität zu haben. Dies könnte dazu führen, dass das Wachstum in der Eurozone bis zur Einführung des deutschen Konjunkturpakets anhält. Andere Katalysatoren könnten den europäischen Märkten auf kürzere Sicht helfen: die Lösung des in den Hintergrund gerückten russisch-ukrainischen Konflikts sowie ein Konjunkturprogramm in China, von dem Europa indirekt am meisten profitieren würde.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM. Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Matis, das auf dem Schweizer Markt startet, bietet Co-Investitionen in Form von Wandelanleihen in die Hauptwerke bedeutender zeitgenössischer Künstler an. Es handelt sich dabei um emblematische Namen, die die Kunstgeschichte tiefgreifend geprägt haben, mit einer soliden, gut etablierten Bewertung, wie Hugo Rouast hier erläutert.

Von Jérôme Sicard

Wie positioniert sich Matis aktuell auf dem Kunstmarkt?

Wir sind ein auf zeitgenössische Kunst spezialisiertes Investmentunternehmen. Unser Modell basiert auf Co-Investments in bedeutende Werke renommierter Nachkriegskünstler. Der Mindestanlagebetrag liegt bei 20.000 Euro (ca. 18.850 CHF).

Ein besonderes Merkmal des Kunstmarktes ist sein sehr geringes Mass an Verschuldung – unter 1 %. Der Verkauf von Kunstwerken erfolgt hauptsächlich über Galerien oder Auktionshäuser. Wenn eine Galerie ein Werk ausstellen möchte, muss sie es in der Regel aus eigenen Mitteln ankaufen – das kann einen erheblichen Liquiditätsaufwand bedeuten.

Hier kommt Matis ins Spiel: Wir finanzieren die Werke gemeinsam mit mehreren Investoren über eine spezielle Zweckgesellschaft. Anschliessend wird das Werk in Kommission einer Galerie übergeben – nicht zur Lagerung, sondern zur Ausstellung und zum Verkauf. Der Vorteil für die Galerie: Sie muss kein Kapital mehr für den Erwerb binden.

Unsere Investoren zeichnen wandelbare Anleihen, die jeweils einem konkreten Kunstwerk zugeordnet sind. Sie wissen genau, worin sie investieren. Unsere Auswahl konzentriert sich auf etwa 100 bis 150 der bedeutendsten Nachkriegskünstler – darunter Andy Warhol, Pablo Picasso, Pierre Soulages, Josef Albers oder Yves Klein.

Wie sieht Ihre bisherige Erfolgsbilanz aus?

Matis wurde 2023 gegründet. Im April haben wir die Marke von 50 Millionen Euro eingeworbenem Kapital überschritten. Damit konnten wir 52 Kunstwerke erwerben – 10 davon wurden bereits erfolgreich veräussert.

Wie gehen Sie beim Ankauf von Werken vor?

Es gibt verschiedene Ansätze für Kunstinvestitionen. Manche setzen auf junge, aufstrebende Künstler – in der Hoffnung, einen zukünftigen Star zu entdecken. Das ist legitim, aber nicht unser Weg. Wir wollen unseren Investoren keine spekulativen Risiken zumuten.

Wir konzentrieren uns auf etablierte Künstler mit stabiler oder leicht wachsender Marktperformance. Unser Ziel ist es nicht, auf künftige Erfolge zu wetten, sondern durch kluge Akquisitionen den Markt zu schlagen. Dabei ergeben sich immer wieder Gelegenheiten – ähnlich wie auf dem Immobilienmarkt, wenn Eigentümer kurzfristig Liquidität benötigen.

Dann zählt Geschwindigkeit – und genau das ist unsere Stärke. Wir können sehr schnell handeln und sichern uns so Chancen, die anderen entgehen.

Wie wählen Sie die Kunstwerke aus?

Unser Fokus liegt klar auf zeitgenössischer Kunst – dem dynamischsten Segment des Marktes. Über 50 % aller Transaktionen entfallen auf diesen Bereich, sei es bei Auktionen oder im Privatverkauf.

Oft wird der Kunstmarkt als elitär wahrgenommen, doch rund 93 % der gehandelten Werke kosten weniger als 50.000 US-Dollar.

Der wahre Wertzuwachs findet jedoch in einer anderen Preisklasse statt: bei Werken zwischen 500.000 und 5 Millionen US-Dollar. Dieses Segment macht nur etwa 1 % der Transaktionen aus, vereint aber über die Hälfte des Handelsvolumens. Genau hier positioniert sich Matis – mit ikonischen Werken von Künstlern mit hoher Marktliquidität und solidem Wiederverkaufspotenzial.

Wie viele Künstler stehen bei Ihnen im Fokus?

Als Grundlage dient uns der Artprice 100 Index, der die hundert am häufigsten gehandelten Künstler umfasst. Darüber hinaus verfolgen wir eine engere Auswahl von etwa 150 Künstlern, die kunsthistorisch relevant sind.

Ein zentrales Kriterium ist die institutionelle Anerkennung – etwa durch die Präsenz in bedeutenden Museen. Das schafft langfristige Wertstabilität. Dagegen lassen wir auch sehr populäre Künstler aussen vor, deren Werke zwar Höchstpreise erzielen, aber in Museen kaum vertreten sind. Deren Marktwert könnte bei einer Korrektur deutlich stärker schwanken.

Warum haben Sie sich für wandelbare Anleihen entschieden?

Aus steuerlichen und sicherheitsbezogenen Gründen. Wandelanleihen vermeiden eine Doppelbesteuerung auf Gesellschaftsebene. Unsere Struktur ist vorrangig finanziell motiviert – Ziel ist ein möglichst effizienter Ertrag für den Anleger.

Und: Wenn ein Werk nach fünf Jahren nicht verkauft wurde, werden die Anleihen automatisch in Anteile an der Gesellschaft umgewandelt. Die Investoren werden so zu Miteigentümern am Kunstwerk und entscheiden, ob sie es behalten oder verkaufen – meist über ein Auktionshaus. Die eigentliche Sicherheit liegt im Werk selbst: Es dient als materielles Sicherungsvermögen.

Welche Renditen haben Sie bislang erzielt?

Wir haben 10 von 52 erworbenen Werken bereits veräussert. Die durchschnittliche Wertsteigerung lag bei 16,5 % nach Abzug aller Gebühren, bei einer durchschnittlichen Haltedauer von unter acht Monaten. Daraus ergibt sich eine jährliche interne Rendite (IRR) von 54,4 %.

Diese hohe Rendite ist weniger auf den Verkaufspreis als auf die schnelle Veräusserung zurückzuführen – unsere Stärke liegt in der Geschwindigkeit. Wir kaufen nichts ohne vorherige Marktanalyse und Verwertungsstrategie. Unser Ziel ist ein Wiederverkauf innerhalb von zwei bis fünf Jahren – wie zuletzt bei einem Werk von Josef Albers, das wir nach weniger als fünf Monaten weiterverkaufen konnten.

Hugo Rouast

Matis

Bei Matis ist Hugo Rouast als Head of Advisory für den Schweizer Markt tätig, einem der wichtigsten Entwicklungsschwerpunkte des Unternehmens. Hugo verfügt über mehr als zehn Jahre Erfahrung in den Bereichen Asset Management und Investor Relations. Er initiierte und entwickelte mehrere alternative Co-Investiment-Möglichkeiten in der Schweiz und baute ausserdem erfolgreich Investor-Relations-Teams in Genf und Zürich auf, unter anderem bei Foxstone. Hugo Rouast ist Absolvent der Ecole Supérieure de Commerce in Clermont-Ferrand.

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Cloud, Konnektivität, künstliche Intelligenz… Auch Portfolio-Management-Systeme treten in ihre NextGen-Ära ein – mit einer deutlich höheren Fähigkeit, den Alltag der Vermögensverwalter zu erleichtern und ihre Abläufe zu optimieren. Sener Arslan gibt hier einen Einblick.

Von Jérôme Sicard

Welche grossen Veränderungen haben Sie in den letzten Jahren in der Arbeitsweise externer Vermögensverwalter erlebt?

Der Schweizer Sektor für EAMs hat sich in den letzten Jahren stark verändert, angetrieben durch regulatorische Änderungen wie FIDLEG und FINIG, steigende Compliance-Kosten und die rasante Digitalisierung. Während einige kleinere Akteure vor der Herausforderung standen, sich an diese Veränderungen anzupassen, erweiterten gut kapitalisierte EAMs ihre Aktivitäten durch Übernahmen und internationales Wachstum und gestalteten so die Wettbewerbslandschaft neu.

Ein prägender Trend, insbesondere bei grösseren EAMs, ist die verstärkte Fokussierung auf eine flexible und effiziente Anbindung an verschiedene Depotbanken mit integrierten Datenflüssen und direkten Handelsmöglichkeiten. Dadurch lassen sich Kundenportfolios, die bei mehreren Depotbanken geführt werden, zentral und agil verwalten, sodass rasch auf individuelle Kundenbedürfnisse eingegangen werden kann. Im Bereich illiquider Anlagen wie Private Equity und Immobilien setzen EAMs zunehmend auf moderne PMS, die eine lückenlose Nachverfolgung, Berichterstattung und Integration neben klassischen Investments ermöglichen. Zudem ist die nahtlose Anbindung an Drittanbietersysteme – etwa für PEP- und Sanktionsprüfungen, automatisierte Datenaufbereitung und Compliance-Monitoring – heute unerlässlich, um Prozesse zu optimieren und regulatorische Anforderungen effizient zu erfüllen.

Digitale Touchpoints gewinnen zunehmend an Bedeutung, da Kundinnen und Kunden heute mehr Transparenz und reibungslose Interaktion erwarten. Moderne PMS ermöglichen ein konsolidiertes Reporting über verschiedene Depotbanken und Jurisdiktionen hinweg, wodurch Kundinnen und Kunden einen umfassenden Überblick über ihr Vermögen erhalten und Berater jederzeit digital unterstützen können. Die Interaktion wird durch Portfolio-Visualisierungen, personalisierte Analysen und mobilen Zugriff auf Portfoliodaten deutlich verbessert, was die Kundenbindung und die Servicequalität nachhaltig stärkt.

Für welche sekundären Funktionen verschwenden EAMs Ihrer Meinung nach die meiste Zeit?

In meinen Gesprächen mit EAMs in der Schweiz höre ich immer wieder von Ineffizienzen in Bereichen, die nicht zu den Kernfunktionen gehören und wertvolle Zeit und Ressourcen verschlingen. Zu den häufigsten Herausforderungen gehören die manuelle Datenkonsolidierung und -abgleichung, die behördliche Dokumentation und Überwachung der Compliance, das Kunden-Reporting und die Back-Office-Abläufe.

Im Bereich der Datenkonsolidierung und des Reportings stellt die manuelle Erfassung, Abstimmung und Standardisierung von Informationen über verschiedene Depotbanken und Plattformen hinweg einen erheblichen Effizienzverlust dar. Die Einbindung von Daten zu illiquiden Vermögenswerten, die meist aus externen Quellen stammen, erhöht die Komplexität zusätzlich und bindet wertvolle Ressourcen. Eine Automatisierung dieses Prozesses würde nicht nur die Effizienz steigern, sondern auch Kapazitäten für strategisch wichtigere Aufgaben schaffen. All diese Probleme haben erhebliche Auswirkungen auf die Margen und die operative Effizienz in einem bereits schwierigen Umfeld mit weiter zunehmendem Umsatzdruck.

Was sind Ihrer Meinung nach die wichtigsten Faktoren zur Maximierung ihrer Effizienz?

Bei meiner Arbeit mit EAMs in der Schweiz habe ich festgestellt, dass die erfolgreichsten Unternehmen mehrere zentrale Strategien anwenden, um ihre Effizienz zu optimieren und gleichzeitig einen hervorragenden Kundenservice zu bieten. Zu diesen Strategien zählen insbesondere die Standardisierung von Prozessen, die umfassende Datenintegration, die digitale Kundeninteraktion sowie die automatisierte Überwachung und Dokumentation der Compliance.

Effiziente EAMs konzentrieren sich auf die Datenintegration und nutzen Systeme, die eine umfassende 360°-Ansicht des Kundenvermögens über alle Bankbeziehungen hinweg bieten. Dies beinhaltet die Integration externer Daten von illiquiden Vermögenswerten wie Private Equity und Immobilien, sodass sich die Berater auf hochwertige Aktivitäten wie strategische Planung und Kundeninteraktion konzentrieren können, anstatt die Daten manuell abzugleichen.

Durch die Einführung dieser Strategien können EAMs nicht nur die betriebliche Effizienz verbessern, sondern auch die Kundenzufriedenheit erhöhen und sich für nachhaltiges Wachstum in einem zunehmend wettbewerbsintensiven Markt positionieren. Bei QPLIX sind wir darauf spezialisiert, Unternehmen bei der Implementierung dieser Lösungen zu unterstützen, damit sie ihr volles Potenzial ausschöpfen können.

In welchen Bereichen kann ein PMS heute den grössten Mehrwert für sie bringen?

Ein robustes PMS kann EAMs einen transformativen Mehrwert bieten, indem es ihre dringendsten betrieblichen Herausforderungen angeht und ihre Fähigkeit verbessert, Kunden effektiv zu bedienen. Die Konsolidierung von Multi-Custody-Daten ist einer dieser zentralen Bereiche, in denen ein PMS heute den grössten Mehrwert bietet. Ein PMS ermöglicht die nahtlose Konsolidierung von Daten mehrerer Depotbanken und bietet eine einheitliche Sicht auf die Kundenportfolios. Dies ist besonders vorteilhaft in der Schweiz, wo EAMs oft komplexe Kundenbeziehungen über mehrere Banken hinweg verwalten. Darüber hinaus können PMS-Lösungen Daten von illiquiden Vermögenswerten wie Private Equity oder Immobilien integrieren, die in der Regel nicht verwahrt werden, um einen umfassenden Überblick über das Vermögen der Kunden zu gewährleisten.

Andere Bereiche können die Automatisierung manueller Prozesse, die Unterstützung bei der Einhaltung gesetzlicher Vorschriften, ein verbessertes Kunden-Reporting, eine digitale Kundenbindung und Skalierbarkeit sein, was besondere Aufmerksamkeit verdient. Mit einem PMS können EAMs ihre Abläufe skalieren, indem es Prozesse in den Bereichen Compliance, Portfoliomanagement und Handelsausführung standardisiert. Intelligente Workflows sorgen für Konsistenz und bewahren gleichzeitig die Flexibilität, die für die Bereitstellung eines personalisierten Services erforderlich ist.

Welche Trends oder Innovationen prägen aktuell die Zukunft von PMS?

Die Zukunft von PMS wird durch künstliche Intelligenz, Automatisierung und cloudbasierte Technologien massgeblich geprägt. Moderne PMS automatisieren Datenanalyse, Compliance-Überwachung und Portfolioanpassungen, was Effizienz und Entscheidungsqualität deutlich steigert.

Cloud-Lösungen bieten Skalierbarkeit, Sicherheit und ortsunabhängigen Zugriff, während intuitive Benutzeroberflächen, Self-Service-Optionen und mobile Anwendungen die Kundenerfahrung verbessern.

Die Integration von verschiedenen Portfolio Kriterien und nachhaltigen Anlagestrategien wird ebenso wichtiger wie die nahtlose Anbindung an Drittanbietersysteme für Reporting und Compliance. Gleichzeitig steigen die Anforderungen an IT-Sicherheit und Datenschutz, um sensible Kundendaten zu schützen.

Wer diese Trends versteht und technologische Innovationen aktiv nutzt, kann nicht nur regulatorische und operative Herausforderungen meistern, sondern sich auch als zukunftsorientierter und verlässlicher Partner im Vermögensverwaltungsmarkt positionieren.

Sener Arslan

QPLIX

Sener Arslan ist Director Schweiz bei Qplix tätig, wo er die Vertriebsaktivitäten auf dem Schweizer Markt leitet. Sein Fokus liegt dabei auf Vermögensverwaltern, Family Offices und Banken. Arslan besitzt einen Bachelor of Science in Banking und ist Chartered Financial Analyst. Seine Karriere begann er als Investmentmanager bei der UBS. Nach einer Station in der Unternehmensberatung und der Gründung einer eigenen Firma als unabhängiger Vermögensverwalter, übernahm er die Verantwortung für Business Development und den globalen Vertrieb bei Expersoft. Vor seinem Wechsel zu Qplix war Arslan Group COO der Taurus Wealth Gruppe in Singapur, Dubai und der Schweiz.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Der zweite Teil von der komplette Reihe befasst sich mit dem Energiewandel – oder besser gesagt, mit der Energieanpassung, wie Alexis Sautereau und Pierre Mouton es nennen. Das dritte Interview der Serie befasst sich mit dem Thema Elektrifizierung, wobei sich die Modelle ziemlich radikal verändern und so intelligente Netze entstehen, welche in der Lage sind, Stromflüsse in mehreren Richtungen zu steuern.

Wie kann das Stromnetz an die massive Elektrifizierung von Sektoren wie der Industrie oder dem Verkehr angepasst werden?

Zunächst einmal ist der Unterschied zwischen Europa und den USA in Bezug auf die Strominfrastruktur auffällig gross. Entgegen dem häufig vermittelten Bild ist Europa dabei nicht unbedingt rückständig. Ein einfacher Abstecher nach Malibu in Kalifornien genügt, um das traurige Schicksal einiger amerikanischer Strominfrastrukturen festzustellen, die seit Jahrzehnten praktisch vernachlässigt werden. Im Gegensatz dazu haben viele europäische Städte ihre Netze unterirdisch verlegt und ihre Stromverteilung mit enormer Konsequenz modernisiert.

Für viele Schwellenländer, in denen es keine oder nur eine schwach entwickelte Infrastruktur gibt, mag es einfacher sein, etwas Neues zu bauen, als ein altes System zu modernisieren, vor allem, wenn die neuen Modelle nicht mehr den traditionellen Mustern folgen.

Bis heute waren die Stromnetze im Wesentlichen zentralisiert: Einige wenige grosse Anlagen erzeugten die Energie, die dann zu den Verbrauchern weitergeleitet wurde. Dieses Modell, das vertikal und in eine Richtung verläuft, erinnert an das traditionelle Fernsehen: Inhalte, die von einigen wenigen produziert werden, werden an alle gesendet, ohne dass es eine Interaktion gibt.

Heute, mit der zunehmenden Bedeutung erneuerbarer Energien und der Vervielfachung der Produktionsquellen, gehen wir zu einem verteilten und interaktiven Modell über. Es ist ein bisschen wie der Übergang vom Fernsehen zum Internet: von einem „one way“-System zu einem „two way“-Ökosystem mit unendlich vielen Produzenten und Austauschpunkten. Strom wird zu einer Angelegenheit intelligenter Netze, die in der Lage sind, Ströme in alle Richtungen zu steuern.

Zwei Schwerpunkte sind daher vorrangig: die Erneuerung der Infrastrukturen im Sinne einer dezentralisierten, vernetzten Logik und die intelligente Verwaltung dieser Netze, insbesondere dank künstlicher Intelligenz, um die Stromflüsse zu optimieren und Angebot und Nachfrage in Echtzeit auszugleichen.

In welchen Bereichen ausserhalb des Transportwesens eröffnet die Elektrifizierung die vielversprechendsten Perspektiven?

In der Industrie sind die Möglichkeiten am gewichtigsten, aber auch besonders komplexes. Einige industrielle Prozesse basieren auch heute noch fast ausschliesslich auf fossilen Brennstoffen, und die Umstellung auf Elektroenergie ist noch weit entfernt, wie zum Beispiel bei der Zementherstellung: Derzeit ist dies technisch unmöglich. Hier stösst man nicht nur an die Grenzen der Physik, sondern auch an die Grenzen unseres derzeitigen Wissens.

Doch gerade diese Einschränkungen bieten enorme Möglichkeiten für Fortschritte, die jedoch enorme Anstrengungen – und Kapital – in Forschung und Entwicklung erfordern.

Ausserdem folgen wir einer neuen Logik: Es geht nicht mehr nur darum, die Energieproduktion zu steigern oder den Energieverbrauch zu senken, sondern darum, die benötigte Leistung genau an die tatsächlich verfügbare Leistung anzupassen. Dies setzt ein fein abgestimmtes, intelligentes Echtzeitmanagement der Energieflüsse voraus.

Auf diesem Gebiet, dem der systemischen Optimierung, sind die Fortschritte am schnellsten und messbarsten. Dies ist umso wichtiger, als bestimmte Bereiche, wie zum Beispiel Rechenzentren, keine Schwachstellen dulden. Die erwarteten Zuverlässigkeitsniveaus werden immer höher werden, mit Redundanzanforderungen, die für den Hausgebrauch nicht erforderlich sind.

Welche grossen Akteure scheinen Ihnen beim Thema Elektrifizierung am besten positioniert zu sein?

Wir sehen heute zwei Welten, die bei diesem Thema konvergieren. Auf der einen Seite stehen die grossen, historischen Industriekonzerne und auf der anderen Seite neue, viel agilere Marktteilnehmer, die eher in den Bereichen Software oder künstliche Intelligenz tätig sind. Akteure wie Vesta beispielsweise positionieren sich eher im Bereich des intelligenten Netzmanagements.

Bei den „klassischen“ Industrieunternehmen findet man bekannte Namen – manchmal direkt, manchmal über Tochtergesellschaften, insbesondere wenn es darum geht, gezielter um Finanzierungen zu werben. Dies ist der Fall bei Genova, der Tochtergesellschaft von General Electric. Andere Konzerne arbeiten auf stärker integrierte Weise, wie Siemens oder Schneider.

Um diese Schwergewichte herum gruppieren sich zahlreiche kleine, sehr innovative Unternehmen, die sich auf verschiedenen Ebenen der Wertschöpfungskette positionieren. In den meisten Fällen werden diese Strukturen jedoch irgendwann absorbiert. Die grossen Konzerne sehen darin eine Möglichkeit, ihr Angebot zu erweitern, technologische Schlüsselbausteine zu erwerben und effizienter auf die Bedürfnisse der Kunden einzugehen.

Denn im Grunde ist es für einen Kunden viel einfacher, einen oder zwei Ansprechpartner zu haben, die in der Lage sind, sein gesamtes Energieökosystem zu verwalten, als ein Dutzend Dienstleister koordinieren zu müssen. Die Herausforderung besteht in der Lesbarkeit und der Integration.

Haben erneuerbare Energien auf Dauer wirklich das Potenzial, die zunehmende Elektrifizierung des Energiebedarfs zu unterstützen?

An dieser Stelle möchten wir eine kleine Klammer über die sogenannte „Energiewende“ ziehen. Wir haben Zweifel an der tatsächlichen Richtung dieses Übergangs. Es wäre richtiger – und vernünftiger -, von Energieanpassung zu sprechen. Denn wir werden nicht von heute auf morgen – und vielleicht sogar nie – auf ein System umstellen, das vollständig aus erneuerbaren Quellen gespeist wird. Das ist schlichtweg unrealistisch.

Erneuerbare Energien nehmen heute einen nicht zu vernachlässigenden Platz im Energiemix ein, das stimmt. Aber solange wir die Frage der Langzeitspeicherung nicht gelöst haben, werden sie strukturell zweitrangig bleiben.

Ohne einen grossen wissenschaftlichen Durchbruch ist es daher schwierig, sich einen Energiemix vorzustellen, der mittelfristig ohne fossile Energieträger auskommt. Und im Übrigen sieht man es bereits: Erdgas ist auf dem Vormarsch. Seine Vorzüge werden wiederentdeckt. Es ist reichlich vorhanden, seine Grenzkosten sind niedrig, und vor allem ist die Infrastruktur für seine Förderung, seinen Transport und seine Verteilung bereits vorhanden.

Heute macht Erdgas etwa 23 % des weltweiten Energiemixes aus. Es ist nach Öl und Kohle die drittwichtigste Energiequelle der Welt. Und wenn der Übergang weiterhin seine Grenzen aufzeigt, ist es nicht ausgeschlossen, dass dieser Anteil in den kommenden Jahren steigen wird.

Wie wird sich die Elektrifizierung, wenn sie in grossem Massstab durchgeführt wird, auf die Preise für die Verbraucher auswirken?

Die Politik hat sicherlich eine Rolle zu spielen, aber es ist ebenso wichtig, staatliche Eingriffe zu begrenzen. Es ist unbestreitbar, dass die Infrastruktur weiterentwickelt werden muss, was mit Kosten verbunden ist, aber man muss sich darüber im Klaren sein, dass die Preisfrage nicht allein von dieser Infrastruktur herrührt. Die Ukraine-Krise hat strategische Lücken aufgedeckt, insbesondere bei der Diversifizierung der Versorgungsquellen. Es ist schwer zu verstehen, wie Deutschland so lange ausschliesslich von Russland abhängig sein konnte!

Was den Investitionsbedarf betrifft, so gibt es eine klare Unterscheidung zwischen dem industriellen und dem häuslichen Verbrauch. Beide Segmente erfordern nicht die gleichen Investitionen. Bisher haben jedoch die Entwicklungen bei der Infrastruktur, den Produktions- und Vertriebsmethoden nicht über die Preise entschieden.

Was sind Ihrer Meinung nach die grössten Probleme, die bei diesem grossen Projekt der Elektrifizierung noch zu lösen sind, abgesehen von der Langzeitspeicherung für erneuerbare Energien?

Die Verfügbarkeit natürlicher Ressourcen ist besorgniserregend. Es handelt sich nicht nur um ein Problem der Quantität, sondern auch der Qualität. Die Metallvorkommen werden immer weniger reichhaltig: Die Gehalte sinken, sodass viel grössere Gesteinsmengen abgebaut und verarbeitet werden müssen, um die gleiche Menge Metall zu erhalten. Eine Tonne Erz konnte früher bis zu 10 % Kupfer enthalten. Heute ist dieser Anteil oft auf unter 1 % gesunken. Die Folge: Die Betriebskosten explodieren, die wirtschaftlichen Erträge sinken und es wird immer schwieriger, bestimmte langfristige Investitionen in die Metallgewinnung zu rechtfertigen. Nun, je mehr die Einschränkungen zunehmen, desto grösser werden die Anreize, innovative Lösungen zu finden. Daraus ergeben sich viele Chancen.

Pierre Mouton wird die Fragen von Jérôme Sicard am 13. Mai im Hotel Métropole in Genf bei der von SPHERE organisierten Podiumsveranstaltung beantworten.

Pierre Mouton

NS Partners

Pierre Mouton ist seit 2003 bei NS Partners. Er leitet die Long-Only-Strategien der Gruppe und ist ausserdem Mitglied des Anlagekommittees. Er begann seine Finanzkarriere 1993 bei AG2R La Mondiale, wo er Geldmarkt-, Anleihen- und Aktienportfolios verwaltete, bevor er 2000 zu Fiduciary Trust in Genf wechselte und später als Portfoliomanager zu NS Partners stiess. Im Jahr 2004 war er Mitbegründer von Messidor Finance, bevor er 2010 zu NS Partners zurückkehrte. Pierre Mouton hat einen Bachelor- und einen Masterabschluss in Finanzen, Versicherungsmathematik und Portfoliomanagement von der SKEMA Business School in Lille, Frankreich.

Alexis Sautereau

NS Partners

Alexis Sautereau ist seit 2020 bei NS Partners tätig. Alexis Sautereau ist seit 2020 bei NS Partners tätig. Er verfügt über mehr als 20 Jahre Erfahrung in verschiedenen Finanzsektoren. Zunächst arbeitete er im Options- und Aktienhandel, bevor er in die Technologieberatung und später in die Unternehmensfinanzierung wechselte. 1999 kam Alexis Sautereau zu Unigestion, einem der führenden europäischen Anbieter von alternativen Investmentfonds, und wurde dort geschäftsführender Direktor, bevor er das Unternehmen 2002 verliess, um Jam Research zu gründen.

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands