SPHERE LAB

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Mit der Übernahme der Genfer Bank Thaler hat Indosuez Wealth Management einen weiteren wichtigen Schritt in ihrer Wachstumsstrategie vollzogen. Mehr als eine reine Expansionsmassnahme steht diese Akquisition für den Willen des Hauses, seine Präsenz in der Schweiz zu stärken und gleichzeitig seine internationale Kundschaft – insbesondere im Benelux-Raum – zu erweiteren. Für Isabelle Jacob-Nebout steht dabei die Kohärenz des Modells im Vordergrund.

Von Jérôme Sicard

In welchem strategischen Rahmen steht die Übernahme der Bank Thaler?

Die Akquisition von Thaler folgt einer klaren Entwicklungslogik. Sie stärkt unsere Präsenz in Genf und eröffnet uns den Zugang zu einer hochwertigen, vor allem im Benelux-Raum ansässigen Kundschaft. Damit ergänzt sie unser bestehendes Setup ideal. Wir sehen darin ein bedeutendes Wachstumspotenzial. Diese Transaktion steht in der Kontinuität der Übernahme von Degroof Petercam, die heute die Marke ist, unter der wir in Belgien tätig sind. Wir wollen nicht wahllos Zukäufe tätigen, sondern unseren Kundinnen und Kunden einen erweiterten Mehrwert bieten. Thaler steht exemplarisch für diesen Ansatz: Sie festigt unsere Position in der Schweiz und schafft eine starke lokale Struktur, mit der wir die Zukunft gezielt gestalten können.

Was bringt Thaler über die drei Milliarden an verwalteten Vermögen hinaus?

Der Wert von Thaler erschöpft sich nicht in den ‚Assets under Management‘. Die Bank hat über die Jahre ein Team von hoher Qualität aufgebaut – erfahrene Fachleute, die ihren Kundinnen und Kunden sehr nahestehen. Ihre Expertise ergänzt unsere perfekt und fügt sich nahtlos in unsere Organisation ein. Thaler bringt zudem eine unternehmerische und agile Kultur mit, die in einem so wettbewerbsintensiven Markt wie dem unseren besonders wertvoll ist. Wir wiederum bieten Zugang zu den vielfältigen Kompetenzen und Standorten der Gruppe, zu unserem Private Markets-Angebot sowie zu unseren Finanzierungslösungen.

Wie verläuft die Integration einer Bank wie Thaler – kulturell und operativ?

Eine Bank zu integrieren bedeutet weit mehr als Systeme und Prozesse zusammenzuführen – es geht in erster Linie um Menschen. Wir haben uns bewusst für einen schrittweisen Ansatz entschieden, um die Kultur von Thaler zu verstehen und das zu bewahren, was ihren Wert ausmacht. Für Mitarbeitende wie Kundinnen und Kunden ist es entscheidend, Kontinuität und Stabilität zu spüren, auch mitten im Wandel.

Auf operativer Ebene harmonisieren wir natürlich IT-Systeme, Compliance, Kontroll- und Managementprozesse. Gleichzeitig achten wir darauf, die Besonderheiten von Thaler nicht zu verlieren: ihre Kundennähe, ihre Agilität, ihre kurzen Entscheidungswege. Eine erfolgreiche Integration bedeutet, das Gleichgewicht zu finden zwischen der Stärke einer grossen Gruppe und der Agilität einer unternehmerischen Struktur.

Abgesehen von externem Wachstum – welche strategischen Achsen bestimmen derzeit die Entwicklung von Indosuez?

Unsere Strategie beruht auf drei Hauptsäulen.

Erstens: Personalisierung und Nähe. Wealth Management ist in erster Linie Vertrauenssache – eine Beziehung zwischen Menschen. Wir wollen, dass sich jede Kundin und jeder Kunde verstanden und individuell begleitet fühlt.

Zweitens: Innovation und Digitalisierung. Unsere Kundinnen und Kunden erwarten moderne, reibungslose und sichere Tools, die ihnen ermöglichen, ihr Vermögen einfach zu verfolgen und zu steuern – und unseren Beraterinnen und Beratern gleichzeitig leistungsfähige Werkzeuge bieten.

Drittens: Nachhaltigkeit. Sie steht im Zentrum der DNA der Crédit Agricole-Gruppe und entspricht einer klaren Erwartung unserer Kundschaft. Sie will, dass ihre Anlagen Sinn stiften und mit ihren Werten übereinstimmen. Wir müssen ihnen verantwortungsvolle, transparente und zugleich leistungsfähige Lösungen bieten.

Welche Ziele verfolgt die Crédit Agricole-Gruppe mit Indosuez?

Sie sind ambitioniert. Ziel ist es, Indosuez Wealth Management zu einem globalen Akteur im Wealth Management zu entwickeln – auf der Basis eines soliden und verantwortungsvollen Modells. Dazu gehören selektives Wachstum, eine stärkere Präsenz in unseren Schlüsselmärkten wie der Schweiz sowie erhebliche Investitionen in Technologie, Digitalisierung und Talente.

Ebenso wollen wir in Sachen Nachhaltigkeit und ESG-Kriterien eine Vorreiterrolle einnehmen – sie werden zu entscheidenden Differenzierungsfaktoren. Crédit Agricole ist ein starker Aktionär, der uns die Stabilität und die langfristige Vision bietet, die für diese Ambitionen unerlässlich sind. Für Indosuez ist das eine ausgezeichnete Gelegenheit, sich weiterzuentwickeln und gleichzeitig den eigenen Werten treu zu bleiben.

Wie weit ist Indosuez auf dem Schweizer Markt vorangekommen?

Die Schweiz steht im Zentrum unserer Strategie. Mit der Übernahme von Thaler haben wir unsere Position in Genf gestärkt, investieren aber auch in Lugano und Zürich. Kürzlich haben wir ein sechsköpfiges Banker-Team rekrutiert, das den Tessiner Markt abdeckt.

Diese drei Standorte ergänzen sich gegenseitig und ermöglichen es uns, den Schweizer Markt in seiner ganzen Vielfalt zu bedienen – sowohl lokale als auch internationale Kundschaft. Unser Ziel ist klar: Indosuez will sich als führender Akteur in der Schweiz etablieren, dessen Dienstleistungsqualität, Gruppensolidität und Fähigkeit, das Vermögen seiner Kundinnen und Kunden in all seinen Dimensionen zu managen, anerkannnt wird.

Welche Voraussetzungen muss man heute erfüllen, um ein globaler Player im Wealth Management zu sein?

Mehrere.

Zunächst braucht es eine kritische Grösse – ohne sie kann man weder in Technologie noch in Compliance oder Talente investieren, die heute zentrale Erfolgsfaktoren sind.

Ebenso wichtig ist die Nähe zum Kunden. Grösse darf nie auf Kosten der Personalisierung gehen: Unsere Kundinnen und Kunden erwarten eine individuelle, menschliche Betreuung – kein standardisiertes Angebot.

Zudem braucht es die Fähigkeit, Kundinnen und Kunden sowohl bei realen als auch bei finanziellen Anlagen sowie bei ihren Finanzierungsbedürfnissen zu begleiten – ein Bereich, der Universalbanken von spezialisierten Pure Playern unterscheidet.

Und schliesslich braucht es ein starkes Engagement für Nachhaltigkeit. Sie ist zu einem Vertrauens- und Attraktivitätskriterium geworden, insbesondere für die nächste Generation. Kundinnen und Kunden wollen wissen, wo und wie ihr Geld investiert wird. Wer Solidität, Nähe und Verantwortung vereint, wird sich in Zukunft durchsetzen.

Isabelle Jacob-Nebout

Indosuez Wealth Management

Seit März 2020 leitet Isabelle Jacob-Nebout das Wealth-Management-Geschäft von CA Indosuez (Switzerland) und ist Mitglied des Executive Committee der Schweizer Tochtergesellschaft. Zuvor war sie in verschiedenen Positionen innerhalb der BNP Paribas-Gruppe tätig. Sie hat an der INSEEC Paris studiert und ihre Ausbildung in Finance und Marketing an der University of California, Berkeley vertieft. Zudem ist sie Mitglied des Verwaltungsrats des Institut Supérieur de Formation Bancaire (ISFB) in Genf.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Aufgrund des regulatorischen Drucks, der sich wandelnden Kundenerwartungen und der Abnutzung eines auf Portabilität ausgerichteten Modells verändert sich die Rolle des RM. Sie wird weniger statisch, strukturierter und anspruchsvoller. Eine neue Generation entsteht: wirkungsorientiert, beziehungsorientiert, in der Lage, ihren Wert in einem radikal selektiveren Umfeld unter Beweis zu stellen. Es ist die Neuerfindung einer Funktion an der Schnittstelle zwischen Mensch, Digitaltechnik und Leistung.

In der Schweiz verwaltet die Vermögensverwaltungsbranche mittlerweile mehr als 8’500 Milliarden Franken. Doch trotz dieser Rekordvolumina befindet sich der Beruf des Relationship Managers in einer stillen Krise. Fünfzehn Jahre defensive Compliance, kosmetische Digitalisierung und Standardisierung scheinen den Mehrwert der Beratung erstickt zu haben.

Das Ergebnis? Kunden, die den Anschluss verloren haben, eine sinkende Rentabilität – eine Zeit lang durch die Zinserhöhungen der SNB verdeckt, nun aber durch deren Rückkehr auf Null und die Gefahr neuer Negativzinsen zunichte gemacht. Institutionen sind heute nicht mehr in der Lage, ihren Mehrwert zu rechtfertigen, wenn sie mit der Reaktionsfähigkeit der Fintechs und den Veränderungen in der Familiendynamik konfrontiert sind. Trotz eines anhaltenden Wachstums der ausstehenden Beträge stagniert die Rentabilität des Sektors. Der mittlere Betriebskoeffizient bleibt hartnäckig hoch bei rund 75,5 % im Jahr 2024, oder gar 79,3 % für kleine Privatbanken, auch wenn einige Grossbanken Verbesserungen erzielen konnten.

Dieses latente Unbehagen ist nicht nur eine zyklische Erscheinung. Es zeigt, dass die Rolle und die Praxis des RM grundlegend überdacht werden müssen, in einer Zeit, in der Kundentreue und Differenzierung weniger selbstverständlich erscheinen.

Für Banken und Vermögensverwaltungsgesellschaften ist die Jagd nach „übertragbaren” Kundenbetreuern häufig zu einem kostspieligen und fruchtlosen Unterfangen geworden. Weniger als 30 % der Vermögenswerte folgen tatsächlich einem Banker, der das Unternehmen verlässt. Unterdessen werden die eigentlichen Prioritäten vernachlässigt: die Strukturierung eines relevanten Angebots, der Aufbau von Vertrauen auf lange Sicht und die Generierung von echtem organischem Wachstum.

Die Zukunft liegt in Wirklichkeit in einer neuen Generation von Kundenbetreuern, die in der Lage sind, etwas aufzubauen und nicht nur zu übertragen. Dieser neue Typ von Profil stellt das Verständnis des Kunden vor das Produkt und denkt in Aktionsplänen, nicht in Preislisten. Diese Kundenbetreuer der nächsten Generation verstehen sich als Architekten der Beziehung, sind hybrid, autonom, rigoros, in der Lage, ihre Wirkung unter Beweis zu stellen und KI für eine hyper-zielgerichtete Personalisierung zu nutzen.

Leider wird bis heute 70 % der Zeit der Kundenbetreuer noch immer von Compliance-Prozessen in Anspruch genommen, die durch die von der FINMA für 2025 vorgeschlagenen Änderungen noch verstärkt werden. Dazu gehören unter anderem organisatorische Anpassungen zur besseren Überwachung zukünftiger Risiken und technologischer Innovationen, die Stärkung der Widerstandsfähigkeit der Banken und die Vereinheitlichung der Kundeninformationen. All diese Projekte erfordern eine viel detailliertere Berichterstattung. Bei den Vermögensverwaltern führt die Abhängigkeit von Verwahrstellen und Tools von Drittanbietern zwangsläufig dazu, dass jede neue Anforderung zu einer zusätzlichen Belastung wird.

Das eigentliche Problem liegt weder in der Compliance noch in der Technologie, sondern in ihrer Umsetzung. Sind sie schlecht konzipiert, so ersticken sie die Kundenbeziehung. Sind sie gut integriert, so stärken sie sie. Die Digitalisierung darf Schwächen nicht länger verschleiern, sondern muss als Katalysator wirken: prädiktive Analyse durch KI (bis zu 27 % Effizienzsteigerung bei Verwaltungsaufgaben), intelligente Segmentierung, Aufzeichnung der Familienbeziehungen… All dies sind Tools, welche dazu dienen, die Beziehung zu pflegen, und nicht, sie zu ersetzen.

Bis 2050 werden mehr als 100’000 Milliarden Dollar vererbt werden. Dieser derzeit weltweit stattfindender Vermögenstransfer ist gigantisch. Aber mit diesem Umbruch ändern sich auch die Spielregeln. Die Erben wollen Sinn, Massarbeit und ESG-Auswirkungen – sie tolerieren weder hohle Phrasen noch altmodische Bankerfahrungen. Die Beziehung bleibt nur bestehen, wenn sie sich bewährt: Nur 20 bis 30 % der Portfolios werden nach einer Erbschaft beibehalten.

Angesichts dieser immensen Chance steht eine Generation von Kundenbetreuern, die oft schlecht vorbereitet und manchmal orientierungslos ist. Das eigentliche Defizit ist nicht technischer, sondern verhaltensbezogener Natur: Was fehlt, sind Disziplin, Lernbereitschaft und der Wille, sich neu zu erfinden, um relevant zu bleiben.

Der Vermögensverwalter von morgen ist kein digitaler Avatar. Er leitet seine Tätigkeit wie ein eigenständiges Unternehmen und strukturiert sein Handeln anhand klarer Ziele, eines genauen Verständnisses jedes einzelnen Kunden und der Dynamik zwischen den Generationen. Dazu gehört auch eine verfeinerte Kundensegmentierung, eine Kartografie der familiären Beziehungen und einer strengen Überwachung seiner Ergebnisse.

Er begnügt sich nicht damit, nur auszuführen – er organisiert, misst und passt sich ständig an. Er weiss, wie er seinen Wert unter Beweis stellen kann, und integriert Selbstbewertung in seine Routine – beispielsweise über KPIs, Feedback und Benchmarks. Er beschränkt sich nicht darauf, über ESG oder Multigenerationen zu sprechen: Er verkörpert sie in greifbaren Lösungen, die durch die Nutzung von Daten bereichert werden – was ihm nebenbei bis zu 15 % zusätzliche Einnahmen einbringt.

Verschiedene Tools ermöglichen es ihm, noch weiter zu gehen: Portfolio-Scoring, Diagnose der Beziehungstiefe, gezielte Aktionspläne. Es sind diese strukturierten Ansätze, die Worte in Taten umsetzen und die Kundenbeziehung zu einem nachhaltigen Vermögenswert machen.

Der Bruch ist deutlich. Während der klassische Ansatz sich in administrativer Automatisierung und der Jagd nach Portfolios verliert, automatisiert die NextGen-Methode die Compliance, stellt die Technologie in den Dienst der Kundenkenntnis und bevorzugt organisches Wachstum.

Der RM Next-Gen investiert auch in seine eigene Weiterentwicklung: Schulungen zu KI, ESG-Themen, strategischer Kommunikation und generationsübergreifendem Management – eine unverzichtbare Anstrengung, um in einem Sektor wettbewerbsfähig zu bleiben, dessen Wachstum in Europa stagniert in Asien aber boomt.

Beziehungsdisziplin, kontinuierliches Lernen und Personalisierung sind seine Markenzeichen. Diese Hebel sichern die Übertragung, binden Familien und verleihen dem Angebot Glaubwürdigkeit, weit über die reine Vermögensverwaltung hinaus.

Der Beruf des Relationship Managers befindet sich eindeutig an einem Wendepunkt. Auf Veränderungen von oben zu warten, bedeutet, sich selbst aus dem Spiel zu nehmen. Umgekehrt werden diejenigen, die die Initiative ergreifen, ihren Ansatz strukturieren und ihren Wert konkret unter Beweis stellen, die Standards von morgen definieren.

Die Rolle des RM NextGen voll und ganz zu übernehmen, ist kein Luxus mehr, sondern eine Notwendigkeit. In einer zunehmend automatisierten und standardisierten Welt werden zwischenmenschliche Beziehungen zum entscheidenden Differenzierungsfaktor – vorausgesetzt, man kann ihren Wert nachweisen, sie personalisieren und ihre Wirkung messen.

Die Frage lautet nicht „Wann werden wir uns ändern?“, sondern „Wer wird den Anfang wagen?“

Denn morgen werden die Kunden entscheiden. Und sie werden nicht zweimal warnen. In den nächsten Jahren – oder Monaten? – zwischen KI und dem Boom der asiatischen Fintechs wird Zögern teuer zu stehen kommen.

Iavor Tzolov

Mercury Metrics

Iavor Tzolov ist Gründer von Mercury Metrics, einer Benchmarking-Lösung, mit der Privatbanken und Vermögens-verwaltungsgesellschaften die sozialen Kompetenzen ihrer Kundenbetreuer einschätzen, messen und befördern können. Als ehemaliger Leiter für Strategie und Entwicklung bei Piguet Galland in Genf gründete er anschliessend Ortogon, eine Organisation, die sich auf die Begleitung von Entscheidungsträgern und Unternehmern spezialisiert hat, die mit komplexen strategischen und operativen Herausforderungen konfrontiert sind.

Er ist ausserdem Mitbegründer von Venture Mills, einer Initiative zur Unterstützung von Start-ups im Bereich Fintech und digitale Transformation, sowie von Tillit Invest, einem hybriden Immobilieninvestitionsmodell, das soziale Auswirkungen und langfristige Wertschöpfung miteinander verbindet.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Mit der Einführung der Plattform WIZE und des FIX-Protokolls, die speziell für Vermögensverwalter und EAM entwickelt wurden, erreicht Bonhôte einen wichtigen Meilenstein in ihrer technologischen Transformation. Claude Suter erläutert, wie diese Entwicklungen darauf abzielen, den unabhängigen Vermögensverwaltern ein reibungsloseres, auf das Wesentliche fokussiertes Arbeitserlebnis zu bieten.

Von Levi-Sergio Mutemba

Welchen Zweck erfüllt WIZE für Bonhôte und ihre EAM-Kunden?

Bislang verfügten wir über keine transaktionale E-Banking-Plattform für unabhängige Vermögensverwalter. Ihre Börsenaufträge wurden telefonisch oder per E-Mail erteilt. Daher haben wir zunächst den automatischen Datenfeed der Portfolio-Management-Systeme (PMS) implementiert, der unter anderem die Positionen und Transaktionen des Vortages enthält. Mit dem Wachstum unserer EAM-Kundschaft, die heute zwischen 20 % und 25 % des von der Bank verwalteten Vermögens ausmacht, wurde immer deutlicher, dass wir eine E-Banking-Plattform benötigen, die es den UVV ermöglicht, globale Börsenaufträge für ihre gesamte Kundschaft zu erteilen.

Warum haben Sie sich für WIZE entschieden und nicht für eine andere Plattform?

Weil die Gründer von WIZE aus der Vermögensverwaltungs- und Privatbankbranche stammen. Sie kennen die Erwartungen der unabhängigen Vermögensverwalter genau und sprechen dieselbe Sprache. Deshalb erfüllt diese Lösung ihre Bedürfnisse besonders gut – im Gegensatz zu anderen Plattformen, die sich oft auf den Vertrieb oder die Produktentwicklung konzentrieren.

Was kann Bonhôte technologisch besser bieten als eine Grossbank?

Unsere Grösse erlaubt uns, flexibel, reaktionsschnell und dynamisch zu bleiben. Auch wenn die Mehrheit unserer Kunden in der Schweiz ansässig ist, können wir dennoch internationale Märkte bedienen, die von anderen Banken kaum abgedeckt werden – etwa das subsaharische Afrika. Ich denke, man kann sagen, dass Vermögensverwalter, egal aus welcher Region, unsere Fähigkeit anerkennen, ihre spezifischen Bedürfnisse zu verstehen und individuell darauf einzugehen.

Ein Beispiel: Es gibt in der Branche eine Art ungeschriebene Regel, keine Kunden mit Sitz in Madagaskar anzunehmen. Bei uns ist das anders. Die WIZE-Plattform wird uns gerade dabei helfen, unsere Kundschaft zu erweitern – sei es in der Schweiz oder auf Mauritius – dank der Automatisierung der Börsenaufträge und der Verringerung des Fehlerrisikos.

Führt diese Plattform zu neuen Fragen beim Datenschutz?

Je stärker die Vernetzung, desto höher das Risiko von Datenlecks – das ist eine Realität. Allerdings speichert WIZE nur sehr wenige Kundendaten: den Vornamen, den Anfangsbuchstaben des Nachnamens sowie die Kontonummer. Das sind die einzigen personenbezogenen Informationen.

WIZE ist zudem zertifiziert und extern auditiert, was den Datenschutz betrifft. Die eigenen Mitarbeitenden von WIZE haben keinen Zugriff auf die von uns eingegebenen Daten. Die Qualität der Verschlüsselung war eines der entscheidenden Kriterien für unsere Wahl dieser Softwarelösung.

Welche konkreten Veränderungen bringt die Integration des FIX-Protokolls?

Das FIX-Protokoll ist ein internationaler Standard für Echtzeitkommunikation und -nachrichten zwischen Finanzinstituten. Man kann sagen, FIX ist für Börsenorders, was SWIFT für den Zahlungsverkehr ist.

Dank dieses Protokolls können über die WIZE-Plattform Börsenaufträge direkt an unsere Händler und an die Schweizer Börse übermittelt werden.

Der Hauptvorteil besteht in der deutlichen Reduktion des Fehlerrisikos, da die Abhängigkeit von manuellen Prozessen sinkt. FIX ist zudem schneller und kostengünstiger, da deutlich weniger Personal in den Ablauf eingebunden ist.

Welche Vorteile ergeben sich für Ihre EAM-Partner?

Da die mit der neuen Plattform verbundenen administrativen Kosten von der Depotbank getragen werden, können sich die unabhängigen Vermögensverwalter wieder stärker auf ihr Kerngeschäft konzentrieren – die Portfolioverwaltung, die Kundenbetreuung und die Akquisition neuer Kunden.

Sie profitieren ausserdem von höherer Sicherheit, da ihre Aufträge korrekt und regelkonform ausgeführt werden, und gleichzeitig von einer schnelleren Abwicklung. Sie kommen somit in den Genuss unserer regulatorischen Verpflichtung zur Best Execution, also der bestmöglichen Auftragsausführung zu einem gegebenen Zeitpunkt.

Zudem können die Kunden grössere Volumen handeln und ihre Portfolios professioneller verwalten – in einer Zeit, in der unabhängige Vermögensverwalter zunehmend an Grösse und Struktur gewinnen müssen. Sie brauchen daher Systeme, die den Anforderungen einer modernen, transparenten und professionellen Umgebung gerecht werden.

Kann eine solche Struktur den regulatorischen Druck auf die EAM verringern?

Dank der bestmöglichen Auftragsausführung werden Audits tatsächlich erheblich vereinfacht. Die Aufsichtsbehörden können sicher sein, dass die Orders gemäss den geltenden Standards abgewickelt werden – ohne Manipulationen oder unzulässige Praktiken wie Front Running. Ich denke, der Regulator kann solche technologischen Entwicklungen nur begrüssen.

Wie wird sich das technologische Angebot von Bonhôte weiterentwickeln?

Wir konzentrieren uns vor allem auf Technologien, die durch Konnektivität manuelle Prozesse reduzieren. Gleichzeitig entwickeln wir ein eigenes PMS-System für multibankfähige Konsolidierung, dessen Eigentümer wir sind.

Diese Lösung soll nicht nur die interne Vernetzung innerhalb der Banque Bonhôte verbessern, sondern auch vermögende Familien ansprechen, deren Assets über mehrere Banken verteilt sind und die eine konsolidierte Übersicht wünschen. Dieses Angebot geht über das EAM-Geschäft hinaus und kann ebenso gut in einem Family Office eingesetzt werden – mit der vom Kunden gewählten Depotbank.

Welche Hauptherausforderungen sehen Sie derzeit für unabhängige Vermögensverwalter?

Die grösste Herausforderung liegt in der zunehmenden administrativen Belastung durch regulatorische Vorgaben – besonders für kleinere EAM kann dies sehr schwer wiegen. Hinzu kommt der Wettbewerbsdruck durch ausländische Anbieter und Online-Plattformen mit aggressiver Preisgestaltung.

Mit ihrer stärkeren Vernetzung ermöglicht die Banque Bonhôte den UVV, grössere Volumen zu verwalten, die Kosten zu senken und sich wieder auf das zu konzentrieren, was ihr Geschäft ausmacht.

.

Claude Suter

Bank Bonhôte

Claude Suter leitet seit 2014 die Abteilung für unabhängige Vermögensverwalter bei der Banque Bonhôte. Zuvor war er als Vermögensverwalter bei Lombard Odier und als Fondsmanager bei der Bank of China tätig, bevor er zu Bruellan in Genf wechselte.

Er hat einen Abschluss des Genfer Institut de hautes études internationales et du développement und ist zertifizierter Certified International Investment Analyst (CIIA) sowie Certified Wealth Management Advisor (CWMA).

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Nach dem Sturm im Frühjahr haben es die Märkte wieder zu einer fast euphorischen Dynamik zurückgefunden. Unter dem Einfluss der nachlassenden Sorgen um den US-Haushalt und der Nachfrage nach Technologie haben die Portfolios wieder solide Renditen erzielt. Hinter der Euphorie zeichnet sich jedoch bereits eine monetäre und strukturelle Neugewichtung ab.

Das dritte Quartal 2025 erwies sich für Anleger erneut als günstig: Nach einer Phase der Volatilität im Frühjahr legten die Anlageklassen insgesamt zu. In den Vereinigten Staaten verzeichneten die breiten Indizes fünf Monate in Folge einen Anstieg. Im September legte der S&P 500 um 3,6 % zu. Diese Entwicklung griff auch auf zyklischere Segmente über: Der Small-Cap-Index Russell 2000 stieg im Quartalsverlauf um 12,4 %.

Nur zwei Kategorien verzeichneten einen Rückgang: langfristige Anleihen mit Laufzeiten von mehr als 10 Jahren in Europa und Grossbritannien sowie Aktien aus dem Lebensmittelsektor. Im Gegensatz dazu legte der MSCI China Index im Berichtszeitraum um 19,7 % und Gold um 16,9 % zu, was einem Anstieg von fast 50 % seit Jahresbeginn entspricht – ein Rekord seit 1979. Der MSCI-Technologieindex stieg trotz der Euphorie um künstliche Intelligenz in drei Monaten „nur” um 12,35 %.

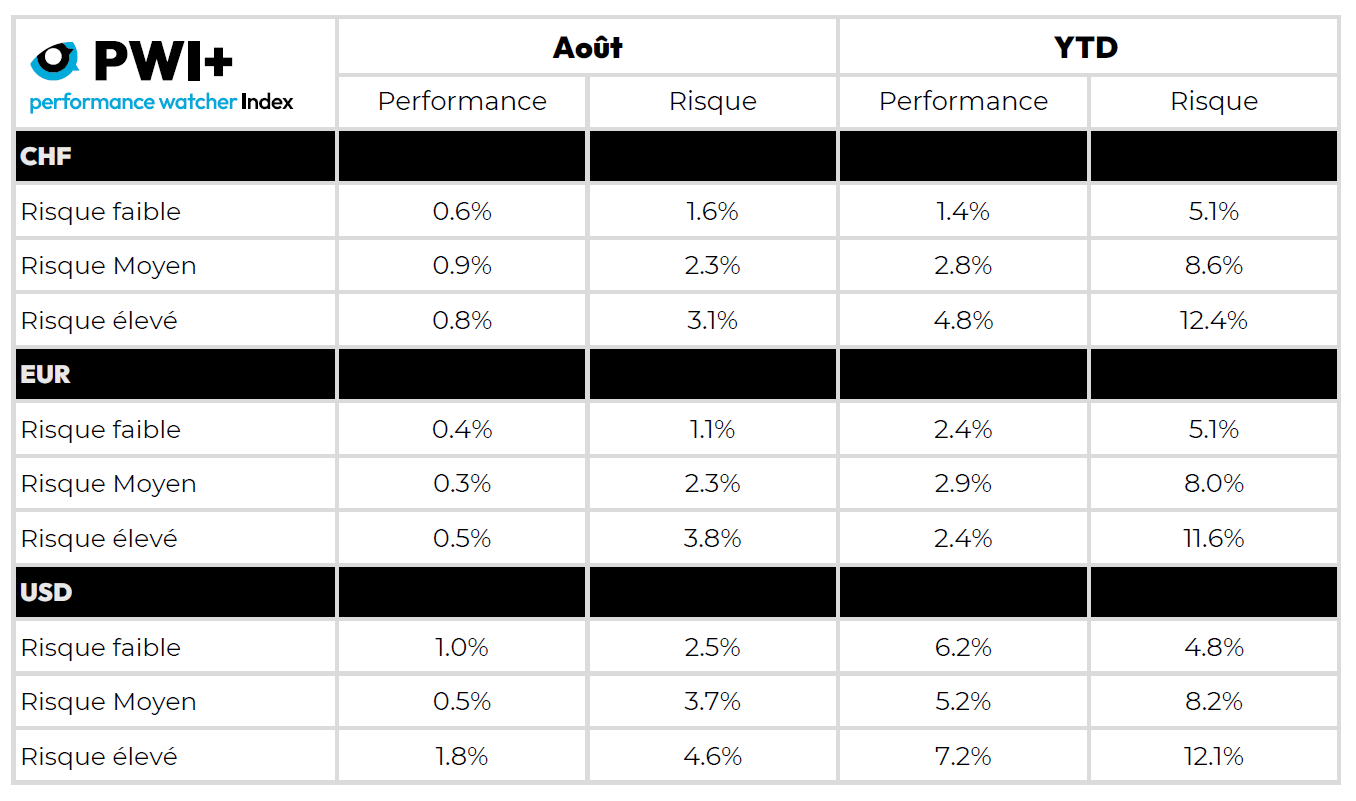

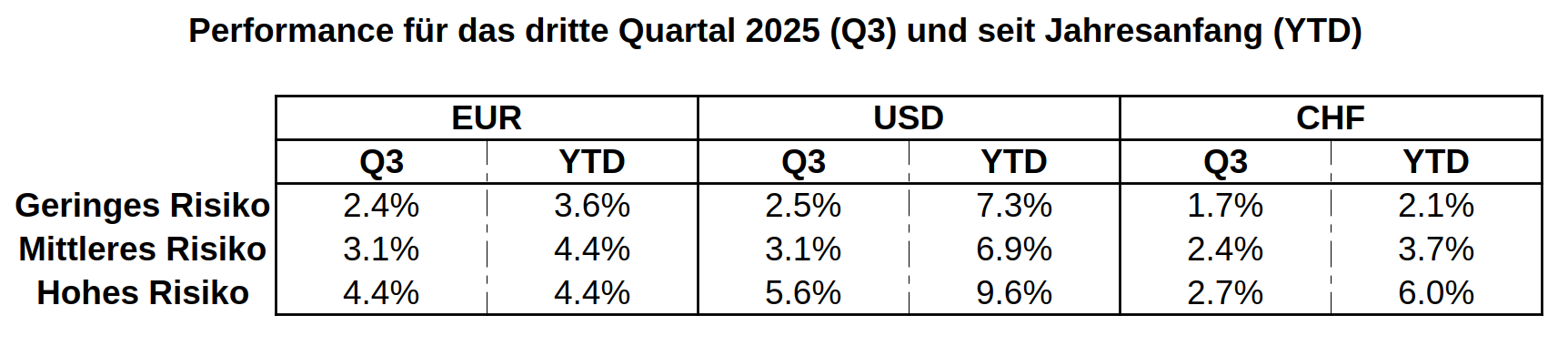

Vor diesem Hintergrund stieg die Performance der Portfolios der Manager auf der Plattform Performance Watcher zwischen Ende Juni und Ende September weiter an, wobei die Performance zwischen 1,71 % für das risikoarme CHF-Profil und 5,56 % für das risikoreiche USD-Profil lag.

Die historischen Volatilitäten der Portfolios sind weiter zurückgegangen. Über einen unebenen Zeitraum von drei Monaten weisen die risikoärmsten Profile nun eine geringere Volatilität auf als ein Anleihenindex, und selbst die Profile mit hohem Risiko verzeichnen die geringsten täglichen Schwankungen seit Jahren.

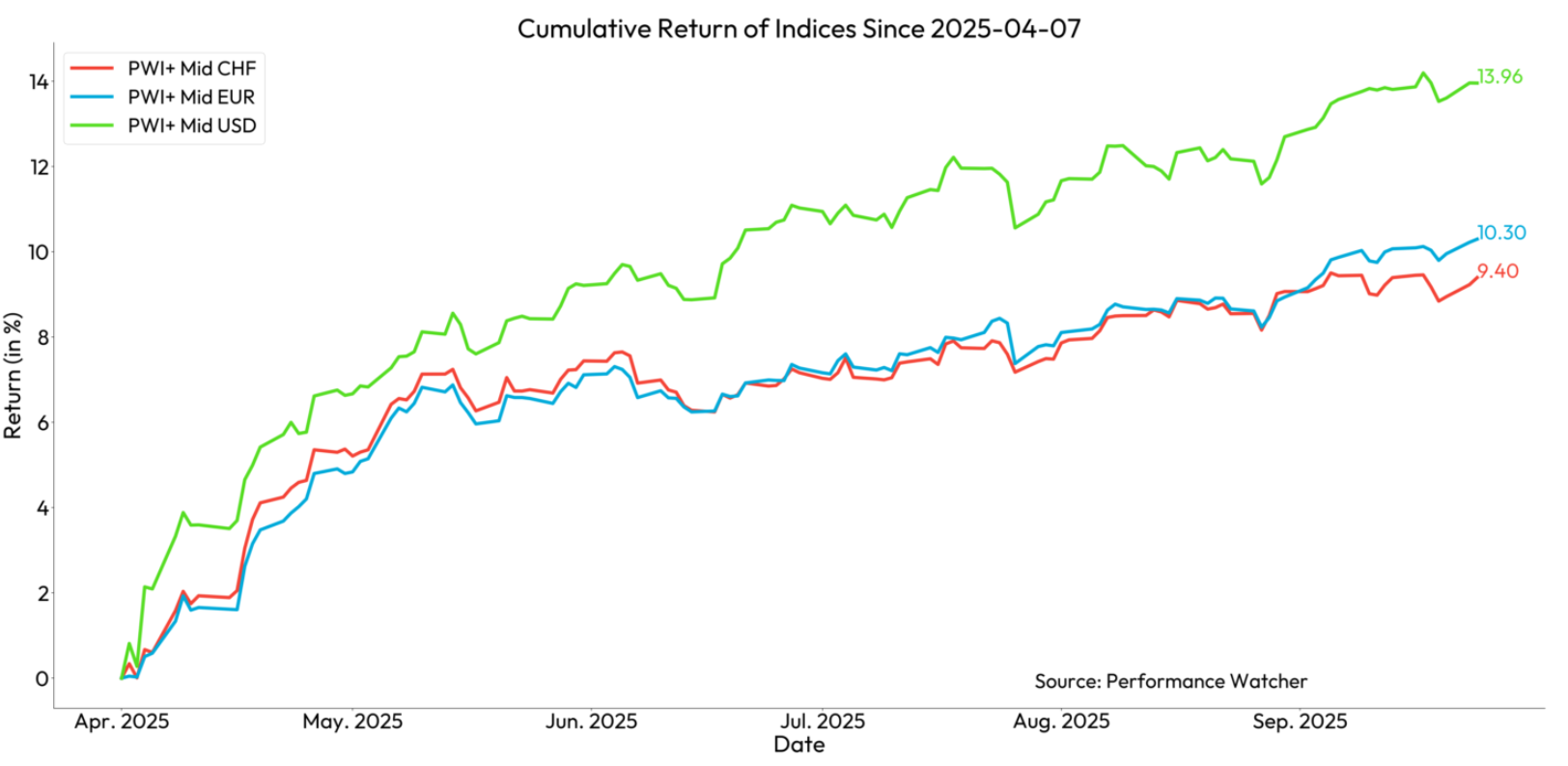

Was für ein Kontrast zum April und dem berühmten „Liberation Day” in den Vereinigten Staaten! Sechs Monate nach dem Tiefpunkt der Aktienmärkte am 7. April 2025 liegen die kumulierten Gewinne der Portfolios der PW-Community zwischen 5,5 % und 9,7 % für defensive Profile und zwischen 9,4 % und 14 % für Profile mit mittlerem Risiko. Das ist eine spektakuläre Erholung.

Angesichts der starken politischen Instabilität und des beunruhigenden internationalen Kontexts sind diese Ergebnisse umso bemerkenswerter. Zu Beginn des Jahres befürchteten die Märkte, dass die neue US-Regierung unter dem Einfluss des Department of Government Efficiency eine restriktive Haushaltspolitik verfolgen und gleichzeitig hohe Zölle einführen würde, was zu einem Umfeld der Stagflagtion, d. h. zu geringem oder gar keinem Wirtschaftswachstum und hoher Inflation, hätte führen können. Mit dem Verschwinden des DOGE und der Kehrtwende des Weissen Hauses in Bezug auf die Zölle wurden diese Befürchtungen am 7. April ausgeräumt.

In den Vereinigten Staaten bleibt der private Konsum robust, die Preise steigen moderat, die Arbeitslosigkeit bleibt niedrig und die Unternehmensgewinne werden regelmässig nach oben korrigiert. Selbst das Wachstum in Europa wird nach oben korrigiert und dürfte besser ausfallen als zu Jahresbeginn erwartet, bevor die US-Zölle Realität wurden. Die Zentralbanken haben die Zinsen gesenkt, darunter auch die Federal Reserve im September. Gleichzeitig verfolgen die westlichen Staaten weiterhin eine expansive Fiskalpolitik. Die Kehrtwende Deutschlands in Bezug auf die öffentlichen Defizite ist historisch, und die Aufrüstung des Landes verdeutlicht die tiefgreifenden Veränderungen, die sich derzeit in der Weltordnung vollziehen.

Ein weiterer Marktmotor ist die Begeisterung für künstliche Intelligenz. Die Investitionen sind gigantisch und werden voraussichtlich auch in den nächsten Jahren anhalten. Paradoxerweise führt dies jedoch dazu, dass Technologieunternehmen kapitalintensiver und damit zyklischer werden. In einem Umfeld, das von schneller Obsoleszenz und hartem Wettbewerb geprägt ist, besteht ein hohes Risiko dafür, dass die erwarteten Renditen dieser Investitionen enttäuscht werden. Dies allerdings nicht im Jahr 2025. Es schmälert jedoch nicht das Transformationspotenzial von KI-Modellen wie LLM. Ein Gefühl von Déjà-vu entwickelt sich.

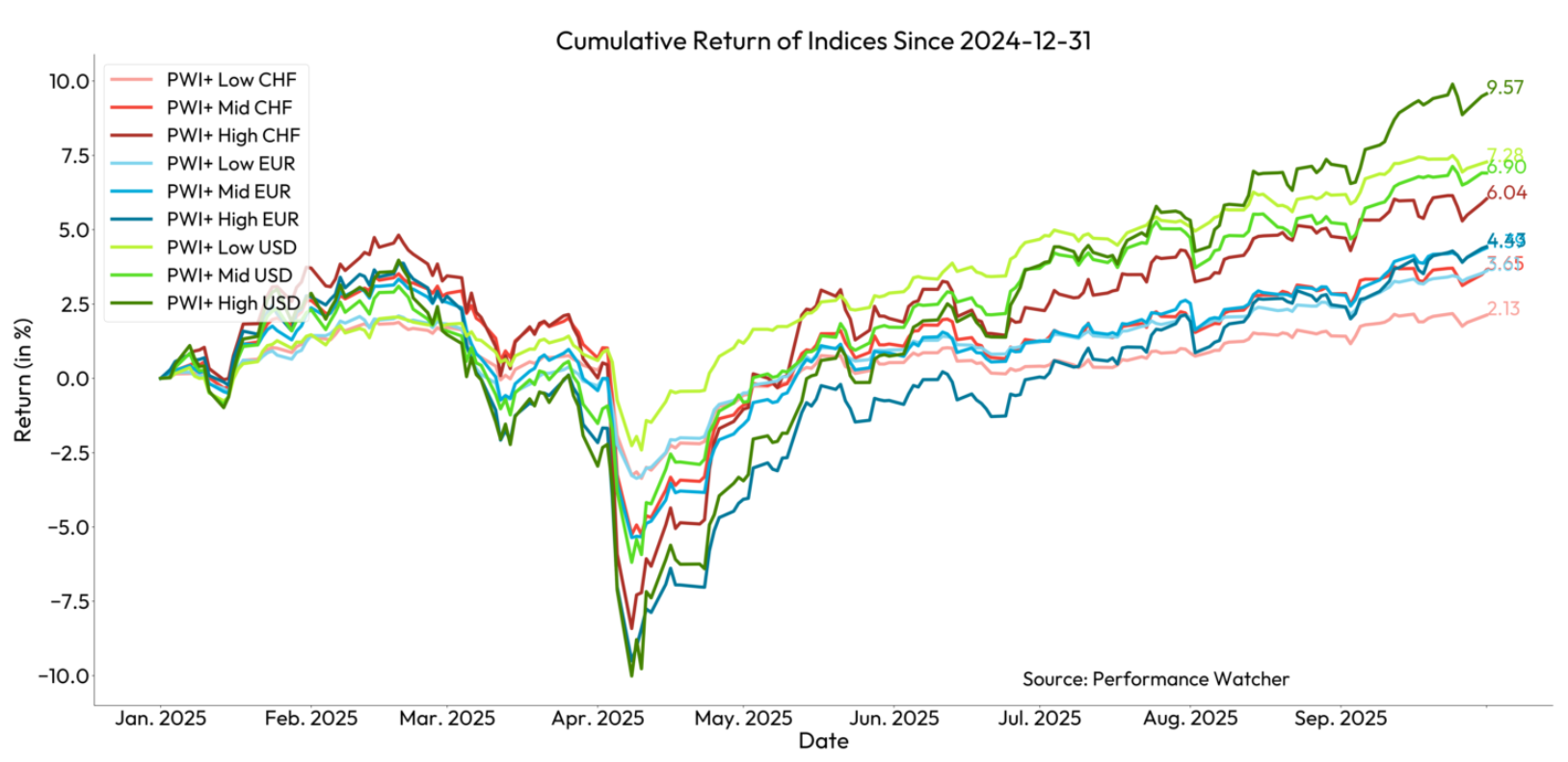

Die auf PW vertretenen Portfolios profitierten von den aufeinanderfolgenden Kursanstiegen der Finanzanlagen. Bis zum 30. September lagen alle Profile im positiven Bereich, selbst das risikoarme Profil in CHF legte trotz niedriger Anleiherenditen, der Stärke der Schweizer Währung und der bescheidenen Performance der Schweizer Aktien um 2,1 % zu. Die risikoreichsten Portfolios mit Dollar-Basis legten im Durchschnitt um 9,6 % zu. Es ist anzumerken, dass die Streuung der Wertentwicklungen zwischen grossen und kleinen Portfolios in diesem Jahr gering ist, da der Durchschnitt und der Median der Wertentwicklungen über alle Profile hinweg ähnlich sind.

Eine Währungsstrategie zum Überdenken

Nach der deutlichen Abschwächung des US-Dollars seit Jahresbeginn hätte man auf den USD-Konten höhere Renditen erwarten können. Der Anstieg des Euro hat die in Dollar ausgedrückten Erträge europäischer Anlagen zusätzlich verstärkt: Der EuroStoxx 600 legte in neun Monaten um 29,1 % in USD zu, der DAX gar um 37 %. Selbst der in diesem Jahr eher träge Schweizer Markt gewann für einen amerikanischen Anleger 23,5 % – mehr als der S&P 500 seit Jahresbeginn.

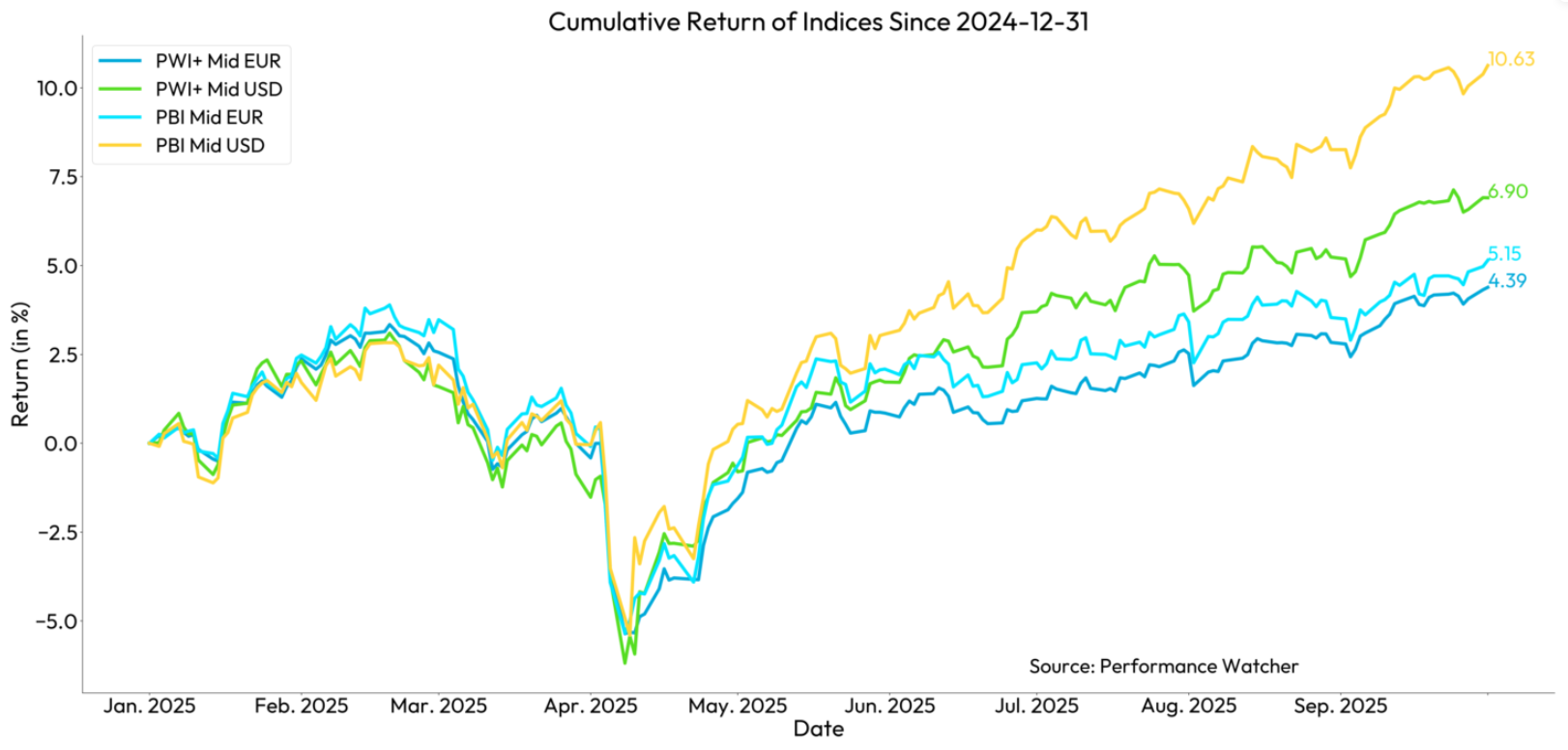

So verzeichneten die auf den Dollar lautenden Portfolios mit mittlerem Risiko in den ersten neun Monaten des Jahres ein Plus von 6,9 %. Der Private Banking Index, der als Referenz für die Ergebnisqualität dient und zu 50 % aus Aktien besteht, davon 30 % (15 % des Gesamtportfolios) in Fremdwährungen, stieg im selben Zeitraum um 10,6 %. Der Abstand ist in Euro deutlich geringer: Die PW-Community erzielte 4,39 % für ein mittleres Risikoprofil gegenüber 5,15 % für den Private Banking Index.

Da nur die Nettoinventarwerte berücksichtigt werden, lässt sich die durchschnittliche Allokation der Portfolios nicht genau bestimmen. Es ist jedoch wahrscheinlich, dass – in einem fast reflexartigen „pavlovschen“ Verhalten – die Fremdwährungsquote in den Dollar-Konten sehr niedrig blieb, wie es in den letzten Jahren üblich war. Umgekehrt wurde der Dollar in den Euro-Konten kaum abgesichert, was das Endergebnis belastete.

Vor dem Hintergrund einer grundlegenden Neubewertung des Dollars und seiner Rolle wird es in den kommenden Monaten notwendig sein, die Währungsallokationen und Absicherungsstrategien zu überdenken.

Ein gutes Jahr

2025 dürfte sich für Anleger als gutes Jahr erweisen, da sich der positive Trend der vergangenen Monate fortzusetzen scheint. Die Portfolios der PW-Community weisen komfortable Zuwächse auf – trotz niedriger Anleiherenditen und der Stärke der Schweizer und europäischen Währungen.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig ist der Gründer und CEO von Premyss, das unabhängige Vermögensverwalter und Family Offices bei der Vermögensallokation, der Portfoliostrategie und der Marktanalyse unterstützt. Jean-Sylvain verfügt über mehr als 30 Jahre Erfahrung in der Vermögensverwaltung und Strategieberatung. Er hatte leitende Funktionen in führenden Schweizer Bankinstituten inne, unter anderem als Chief Investment Officer. Ausserdem war er Präsident der Swiss Financial Analysts Association (SFAA), deren Ziel die finanzielle Bildung von Investmentprofis ist. Jean-Sylvain hat einen Master in Betriebswirtschaftslehre der HEC Lausanne und ist eidgenössisch zertifizierter Finanzanalyst.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Nach dem Sturm im Frühjahr haben es die Märkte wieder zu einer fast euphorischen Dynamik zurückgefunden. Unter dem Einfluss der nachlassenden Sorgen um den US-Haushalt und der Nachfrage nach Technologie haben die Portfolios wieder solide Renditen erzielt. Hinter der Euphorie zeichnet sich jedoch bereits eine monetäre und strukturelle Neugewichtung ab.

Das dritte Quartal 2025 erwies sich für Anleger erneut als günstig: Nach einer Phase der Volatilität im Frühjahr legten die Anlageklassen insgesamt zu. In den Vereinigten Staaten verzeichneten die breiten Indizes fünf Monate in Folge einen Anstieg. Im September legte der S&P 500 um 3,6 % zu. Diese Entwicklung griff auch auf zyklischere Segmente über: Der Small-Cap-Index Russell 2000 stieg im Quartalsverlauf um 12,4 %.

Nur zwei Kategorien verzeichneten einen Rückgang: langfristige Anleihen mit Laufzeiten von mehr als 10 Jahren in Europa und Grossbritannien sowie Aktien aus dem Lebensmittelsektor. Im Gegensatz dazu legte der MSCI China Index im Berichtszeitraum um 19,7 % und Gold um 16,9 % zu, was einem Anstieg von fast 50 % seit Jahresbeginn entspricht – ein Rekord seit 1979. Der MSCI-Technologieindex stieg trotz der Euphorie um künstliche Intelligenz in drei Monaten „nur” um 12,35 %.

Vor diesem Hintergrund stieg die Performance der Portfolios der Manager auf der Plattform Performance Watcher zwischen Ende Juni und Ende September weiter an, wobei die Performance zwischen 1,71 % für das risikoarme CHF-Profil und 5,56 % für das risikoreiche USD-Profil lag.

Die historischen Volatilitäten der Portfolios sind weiter zurückgegangen. Über einen unebenen Zeitraum von drei Monaten weisen die risikoärmsten Profile nun eine geringere Volatilität auf als ein Anleihenindex, und selbst die Profile mit hohem Risiko verzeichnen die geringsten täglichen Schwankungen seit Jahren.

Was für ein Kontrast zum April und dem berühmten „Liberation Day” in den Vereinigten Staaten! Sechs Monate nach dem Tiefpunkt der Aktienmärkte am 7. April 2025 liegen die kumulierten Gewinne der Portfolios der PW-Community zwischen 5,5 % und 9,7 % für defensive Profile und zwischen 9,4 % und 14 % für Profile mit mittlerem Risiko. Das ist eine spektakuläre Erholung.

Angesichts der starken politischen Instabilität und des beunruhigenden internationalen Kontexts sind diese Ergebnisse umso bemerkenswerter. Zu Beginn des Jahres befürchteten die Märkte, dass die neue US-Regierung unter dem Einfluss des Department of Government Efficiency eine restriktive Haushaltspolitik verfolgen und gleichzeitig hohe Zölle einführen würde, was zu einem Umfeld der Stagflagtion, d. h. zu geringem oder gar keinem Wirtschaftswachstum und hoher Inflation, hätte führen können. Mit dem Verschwinden des DOGE und der Kehrtwende des Weissen Hauses in Bezug auf die Zölle wurden diese Befürchtungen am 7. April ausgeräumt.

In den Vereinigten Staaten bleibt der private Konsum robust, die Preise steigen moderat, die Arbeitslosigkeit bleibt niedrig und die Unternehmensgewinne werden regelmässig nach oben korrigiert. Selbst das Wachstum in Europa wird nach oben korrigiert und dürfte besser ausfallen als zu Jahresbeginn erwartet, bevor die US-Zölle Realität wurden. Die Zentralbanken haben die Zinsen gesenkt, darunter auch die Federal Reserve im September. Gleichzeitig verfolgen die westlichen Staaten weiterhin eine expansive Fiskalpolitik. Die Kehrtwende Deutschlands in Bezug auf die öffentlichen Defizite ist historisch, und die Aufrüstung des Landes verdeutlicht die tiefgreifenden Veränderungen, die sich derzeit in der Weltordnung vollziehen.

Ein weiterer Marktmotor ist die Begeisterung für künstliche Intelligenz. Die Investitionen sind gigantisch und werden voraussichtlich auch in den nächsten Jahren anhalten. Paradoxerweise führt dies jedoch dazu, dass Technologieunternehmen kapitalintensiver und damit zyklischer werden. In einem Umfeld, das von schneller Obsoleszenz und hartem Wettbewerb geprägt ist, besteht ein hohes Risiko dafür, dass die erwarteten Renditen dieser Investitionen enttäuscht werden. Dies allerdings nicht im Jahr 2025. Es schmälert jedoch nicht das Transformationspotenzial von KI-Modellen wie LLM. Ein Gefühl von Déjà-vu entwickelt sich.

Die auf PW vertretenen Portfolios profitierten von den aufeinanderfolgenden Kursanstiegen der Finanzanlagen. Bis zum 30. September lagen alle Profile im positiven Bereich, selbst das risikoarme Profil in CHF legte trotz niedriger Anleiherenditen, der Stärke der Schweizer Währung und der bescheidenen Performance der Schweizer Aktien um 2,1 % zu. Die risikoreichsten Portfolios mit Dollar-Basis legten im Durchschnitt um 9,6 % zu. Es ist anzumerken, dass die Streuung der Wertentwicklungen zwischen grossen und kleinen Portfolios in diesem Jahr gering ist, da der Durchschnitt und der Median der Wertentwicklungen über alle Profile hinweg ähnlich sind.

Eine Währungsstrategie zum Überdenken

Nach der deutlichen Abschwächung des US-Dollars seit Jahresbeginn hätte man auf den USD-Konten höhere Renditen erwarten können. Der Anstieg des Euro hat die in Dollar ausgedrückten Erträge europäischer Anlagen zusätzlich verstärkt: Der EuroStoxx 600 legte in neun Monaten um 29,1 % in USD zu, der DAX gar um 37 %. Selbst der in diesem Jahr eher träge Schweizer Markt gewann für einen amerikanischen Anleger 23,5 % – mehr als der S&P 500 seit Jahresbeginn.

So verzeichneten die auf den Dollar lautenden Portfolios mit mittlerem Risiko in den ersten neun Monaten des Jahres ein Plus von 6,9 %. Der Private Banking Index, der als Referenz für die Ergebnisqualität dient und zu 50 % aus Aktien besteht, davon 30 % (15 % des Gesamtportfolios) in Fremdwährungen, stieg im selben Zeitraum um 10,6 %. Der Abstand ist in Euro deutlich geringer: Die PW-Community erzielte 4,39 % für ein mittleres Risikoprofil gegenüber 5,15 % für den Private Banking Index.

Da nur die Nettoinventarwerte berücksichtigt werden, lässt sich die durchschnittliche Allokation der Portfolios nicht genau bestimmen. Es ist jedoch wahrscheinlich, dass – in einem fast reflexartigen „pavlovschen“ Verhalten – die Fremdwährungsquote in den Dollar-Konten sehr niedrig blieb, wie es in den letzten Jahren üblich war. Umgekehrt wurde der Dollar in den Euro-Konten kaum abgesichert, was das Endergebnis belastete.

Vor dem Hintergrund einer grundlegenden Neubewertung des Dollars und seiner Rolle wird es in den kommenden Monaten notwendig sein, die Währungsallokationen und Absicherungsstrategien zu überdenken.

Ein gutes Jahr

2025 dürfte sich für Anleger als gutes Jahr erweisen, da sich der positive Trend der vergangenen Monate fortzusetzen scheint. Die Portfolios der PW-Community weisen komfortable Zuwächse auf – trotz niedriger Anleiherenditen und der Stärke der Schweizer und europäischen Währungen.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig ist der Gründer und CEO von Premyss, das unabhängige Vermögensverwalter und Family Offices bei der Vermögensallokation, der Portfoliostrategie und der Marktanalyse unterstützt. Jean-Sylvain verfügt über mehr als 30 Jahre Erfahrung in der Vermögensverwaltung und Strategieberatung. Er hatte leitende Funktionen in führenden Schweizer Bankinstituten inne, unter anderem als Chief Investment Officer. Ausserdem war er Präsident der Swiss Financial Analysts Association (SFAA), deren Ziel die finanzielle Bildung von Investmentprofis ist. Jean-Sylvain hat einen Master in Betriebswirtschaftslehre der HEC Lausanne und ist eidgenössisch zertifizierter Finanzanalyst.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine