Solutions Investissement

-

- Anthony Bailly

- Leiter der Abteilung für europäische Aktien

- Rothschild & Co Asset Management

Die europäischen Märkte sind die ersten Profiteure der Politik von Donald Trump

Im Laufe des Quartals drückten die Verzögerungen der neuen Trump-Regierung auf die Stimmung der amerikanischen Verbraucher und Unternehmen. Die jüngsten Entscheidungen zu den Zöllen verstärkten diese Befürchtungen und veranlassten die Beobachter, sich über eine mögliche Rezession in den USA Gedanken zu machen.

Was für eine Kehrtwende im Vergleich zum Konsens zu Jahresbeginn, der alles auf den amerikanischen Exzeptionalismus setzte, den nichts aufhalten konnte! Zwar konnte Präsident Trump mit seiner Ankündigung, die Zölle 90 Tage lang auszusetzen, die Befürchtungen einer kurzfristigen Rezession ausräumen, doch das Hin und Her und die widersprüchlichen Ankündigungen haben eine starke Instabilität geschaffen, die die Wachstumsaussichten und die Entwicklung der Inflation belastet. Derzeit scheinen die „hard datas“ zwar widerstandsfähig zu sein, doch die Frühindikatoren und die Vertrauensindizes deuten auf eine Verlangsamung der Aktivität hin. Der inflationäre Charakter der angekündigten Massnahmen lässt es nicht zu, dass die Fed Zinssenkungen in Betracht zieht, obwohl die Inflationserwartungen steigen.

Die Situation in Europa ist anders. Das Wachstum bleibt zwar schwach, doch die Einkaufsmanagerindizes für die Industrie erholen sich, was darauf hindeutet, dass die Talsohle durchschritten ist, ohne dass die Wirtschaft wieder in den Expansionsbereich zurückkehrt. Die Inflation ist weiter auf 2,6 % gesunken und hat der EZB seit Jahresbeginn zwei Zinssenkungen ermöglicht. Bemerkenswert ist, dass die politische und wirtschaftliche Instabilität mittlerweile die Seiten gewechselt hat. Während die deutschen Wahlen und die politische Situation in Frankreich die europäischen Indizes belastet hatten, veranlasste die Angst vor dem Verlust der militärischen Unterstützung der USA in Verbindung mit dem von der neuen Regierung begonnenen Handelskrieg Europa, wie so oft, wenn es mit dem Rücken zur Wand steht, zu reagieren. Die Länder des alten Kontinents knüpften engere Beziehungen und gaben eine Antwort auf ihre Einheit, die sich in ihrem Willen materialisierte, sich von der amerikanischen Vormundschaft im Bereich der Verteidigung zu befreien. Die Europäische Union hat einen umfassenden Plan zur Remilitarisierung der Zone in Angriff genommen, und der neue deutsche Bundeskanzler hat vorgeschlagen, seinen Spielraum zu nutzen, um die Haushaltssperre zu durchbrechen, indem er neben erheblichen Militärausgaben auch ein Konjunkturprogramm für die deutsche Infrastruktur auflegt.

Vor den US-Zollankündigungen schien sich die Lage in China zu stabilisieren, da sich die Konjunkturdaten erholten, wie z.B. die Industrieproduktion, die im März ein starkes Wachstum von 5,9% seit Jahresbeginn im Jahresvergleich (y/y) verzeichnete, und die Einzelhandelsumsätze, die im selben Zeitraum um 4,0% y/y stiegen. Der Schlag durch die Eskalation der gegenseitigen Zölle mit den USA wird sich jedoch auf das Jahreswachstumsziel von 5 % auswirken. Die chinesische Regierung könnte jedoch ihrerseits ein umfassendes Konjunkturprogramm auflegen, um das Binnenwachstum anzukurbeln und die Sparguthaben der chinesischen Haushalte freizusetzen, um die negativen Auswirkungen des Handelskriegs zu begrenzen.

Europäische Aktienmärkte übertreffen ihre amerikanischen Pendants

Vor diesem Hintergrund weisen die europäischen Märkte im ersten Quartal trotz allem eine positive Performance auf. Der Eurostoxx (mit reinvestierten Dividenden) stieg um 7,7 %, während der STOXX Europe 600 um 5,9 % zulegte, wobei er in geringerem Masse von den deutschen Ankündigungen profitierte. Die europäischen Binnensektoren, wie Banken, Versicherungen und Telekommunikation, waren die Haupttreiber der Indizes, während zyklische Sektoren mit internationalem Engagement, wie Freizeit und Reisen, Medien, Einzelhandel und Konsumgüter, litten. Der europäische Technologiesektor hielt sich mit einem begrenzten Rückgang von rund 3 % trotz der Befürchtungen über die Auswirkungen des Handelskriegs und des „Deepseek-Moments“, der den Sektor in den USA stark beeinträchtigte, gut. Ein weiteres markantes Element in der Entwicklung der europäischen Indizes war die deutliche Outperformance des Value-Stils, die sich gegenüber dem Wachstumsstil auf 10,7 % belief.

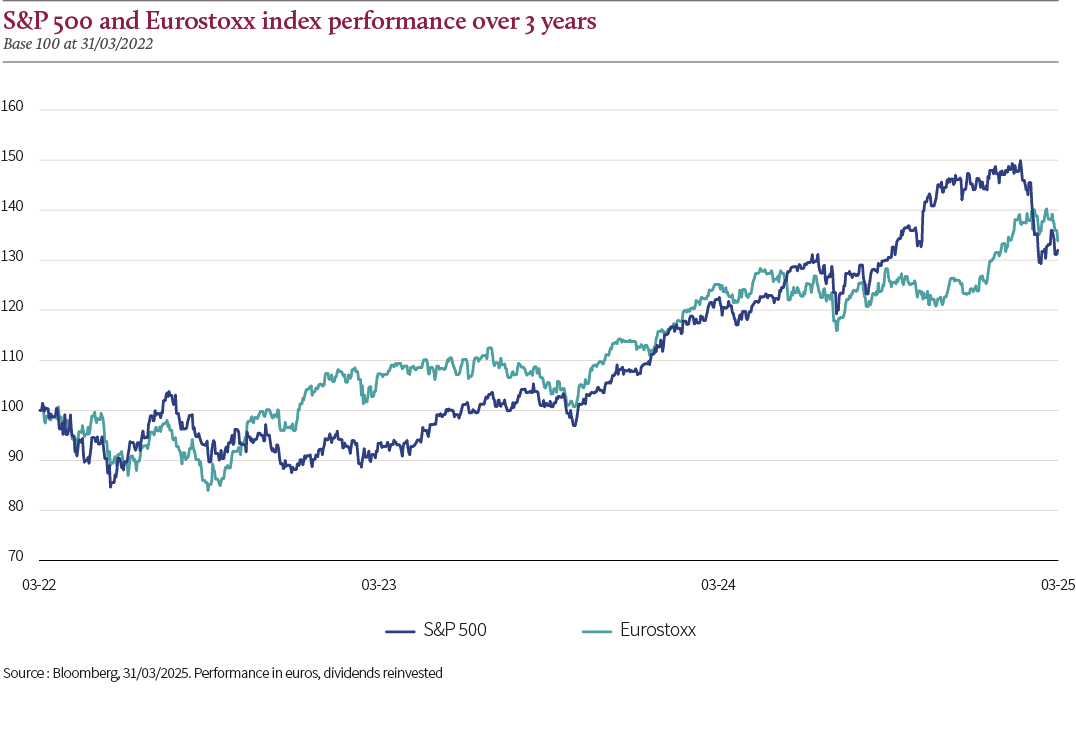

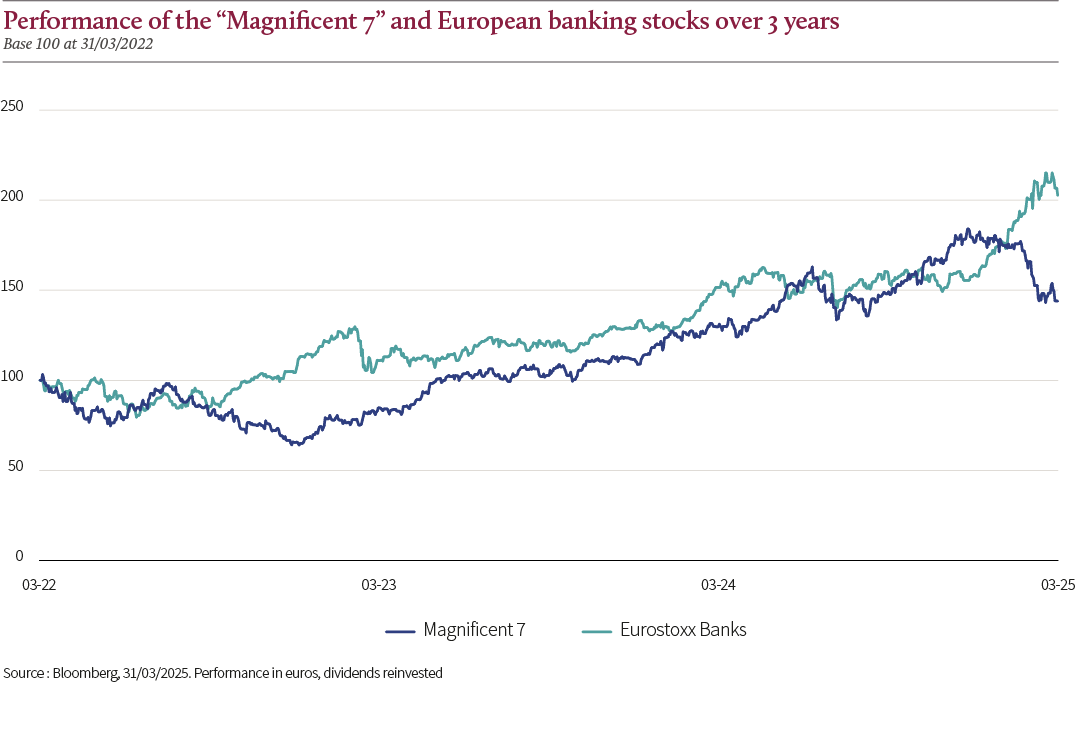

In diesem ersten Quartal ist es jedoch vor allem die Outperformance der europäischen Indizes gegenüber den amerikanischen Indizes, die die Aufmerksamkeit auf sich zieht: Der S&P 500 ist in diesem Zeitraum um 8,4 % und der Nasdaq um 14,1 % zurückgegangen! Dennoch ist diese Outperformance über einen längeren Zeitraum hinweg zu beobachten. Nur wenige Anleger denken daran, dass der Eurostoxx den S&P 500 über drei Jahre hinweg in Euro besser abschneidet oder dass der Bankensektor in der Eurozone in diesem Zeitraum dreimal so gut abschneidet wie die „Magnificent 7“. Und diese Dynamik könnte sich fortsetzen, wie die beginnende Rückkehr der Zuflüsse nach Europa zeigt, die eine Neuausrichtung der Allokationen widerspiegelt. Seit Jahresbeginn ist der Greenback direkt betroffen, wie alle Trump-Trades, und es wird immer schwieriger, die Bewertungen, die im S&P 500 nahe den historischen Höchstständen liegen, in einem zunehmend unsicheren Umfeld zu rechtfertigen, welches insbesondere das Verbrauchervertrauen in den USA beeinträchtigt. Darüber hinaus belastet der Rückgang der Märkte auch den Wohlstandseffekt, der durch die Sorge über den inflationären Charakter der angekündigten Zölle noch verstärkt wird.

Interessanterweise hat sich die Outperformance Europas gegenüber den US-Märkten seit Jahresbeginn selbst in der Phase des Marktrückgangs nach dem „Liberation Day“ nicht verändert. Die europäischen Märkte haben den Rückgang der US-Märkte also nicht verstärkt. Dies ist auf mehrere Faktoren zurückzuführen: den Verlust des Status des Dollars als „sicherer Hafen“ und das Ende des amerikanischen Exzeptionalismus, den deutschen Stimulus und den Remilitarisierungsplan, die das Wachstum in Europa stützen dürften, die Politik der EZB, die in einem weniger inflationären Umfeld als in den USA als akkommodierender wahrgenommen wird, und schliesslich die attraktiveren Bewertungen in Europa mit einem KGV von 12,2 (unter ihrem historischen Median von 13,3) gegenüber 18,6 auf der anderen Seite des Atlantiks (bei einem historischen Median von 16).

Hoffnungen trotz Handelskrieg

Wir sind weiterhin davon überzeugt, dass das deutsche Infrastrukturprogramm und der europäische Remilitarisierungsplan die europäische Wirtschaft mittel- bis langfristig stützen werden. Die positiven Auswirkungen dieser Massnahmen, welche die zyklischen und inländischen Sektoren in Europa getragen hatten, wurden durch die Ankündigung der Zölle vollständig ausgelöscht. Auch wenn klar ist, dass die ersten greifbaren Auswirkungen dieser Massnahmen auf die Wirtschaft erst nach 2025 spürbar sein werden, symbolisieren sie eine Änderung der Haushaltspolitik in Europa, die hauptsächlich durch die deutsche Entscheidung verkörpert wird, im Gegensatz zu den USA, wo sich die Trump-Regierung auf die Reduzierung des Defizits konzentriert.

Es bleibt natürlich dabei, dass die kurzfristige Unsicherheit im Zusammenhang mit den angekündigten Entscheidungen über die Zölle hoch bleibt. Die Situation ist schwer vorhersehbar, zumal sie von der Entscheidung eines einzelnen Mannes abhängt. Wird Donald Trump seine Haltung beibehalten und damit riskieren, die USA und wahrscheinlich auch die Weltwirtschaft in eine Rezession zu stürzen? Der Eurostoxx hat jedenfalls alle positiven Nachrichten vom Jahresanfang ausgelöscht und beginnt, eine Verlangsamung der Aktivität einzupreisen. Die Zölle werden sich natürlich auf die Handelspartner der USA auswirken, aber die Europäische Union scheint für Washington keine Priorität zu haben. Dies könnte dazu führen, dass das Wachstum in der Eurozone bis zur Einführung des deutschen Konjunkturpakets anhält. Andere Katalysatoren könnten den europäischen Märkten auf kürzere Sicht helfen: die Lösung des in den Hintergrund gerückten russisch-ukrainischen Konflikts sowie ein Konjunkturprogramm in China, von dem Europa indirekt am meisten profitieren würde.

Anthony Bailly

Rothschild & Co Asset Management

Anthony Bailly begann seine Karriere in der Finanz- und Wirtschaftsprüfung in der Abteilung für mittlere und grosse Unternehmen in den Sektoren Telekommunikation und Medien bei Arthur Andersen und anschliessend bei Ernst & Young (2001 bis 2007). Im Februar 2007 kam er zu Rothschild & Co Asset Management als Finanzanalyst für die Sektoren Automobil, Medien, Technologie und Kommunikation. Im September 2016 wurde er Co-Manager der Large-Cap-Aktienfonds für die Eurozone/Europa. 2020 wird er Aktienmanager und Mitglied des Anlageausschusses bei Rothschild & Co Asset Management. Im Jahr 2024 wurde er Leiter des europäischen Aktienmanagements bei Rothschild and Co AM. Anthony ist Absolvent der Kedge Business School Option Finance und hat ein DEUG in Wirtschaftswissenschaften der Universität Bordeaux IV.

Vous aimerez aussi

Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Thinking Big

Grégory Raymond

The Big Whale

« Die Schweiz nimmt in diesem Blockchain-Ökosystem eine ganz besondere Stellung ein. »

Sphere

The Swiss Financial Arena

Depuis sa création en 2016, SPHERE anime la communauté des pairs de la finance suisse. Elle leur propose en français et en allemand différents espaces d’échange avec un magazine, des hors-série réservés aux Institutionnels, un site web et des évènements organisés tout au long de l’année pour aborder de nombreuses thématiques. Toutes les parties prenantes de la finance, l’un des plus importants secteurs économiques de Suisse, ont ainsi à leur disposition une plateforme où il leur est possible d’échanger, de s’informer et de progresser.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands