« La volonté de proposer aux GFI une offre one-stop-shop très aboutie »

Marc Briol

CEO

Pictet Asset Services

Après l’intégration de la banque Landolt il y a trois ans, le groupe franco-allemand Oddo BHF est devenu l’un des grands acteurs du marché suisse, où il enregistre d’ailleurs une forte croissance. Martin Liebi s’en explique.

Par Andreas Schaffner

Les trois principaux marchés d’Oddo BHF sont la Suisse, l’Allemagne et la France. Comment se répartissent les activités entre ces trois filiales ?

Nous sommes en effet présents dans ces trois pays et la Suisse est devenue le troisième pilier du groupe Oddo BHF. C’est aussi ce que visualisent les trois drapeaux placés sur toutes les tables de conférence dans nos bureaux. Cela exprime aussi clairement la façon dont nous nous voyons : une banque internationale bien enracinée dans ses trois marchés avec, dans chacun d’eux, une licence bancaire à part entière. Ce qui est important pour moi, c’est d’avoir accès dans chaque pays aux produits de l’ensemble du groupe, que ce soit dans l’asset management ou le wealth management. Et dans les trois pays, notre ADN, incarné par notre propriétaire, Philippe Oddo, s’exprime clairement : nous sommes une banque pour les entrepreneurs.

Oddo BHF a intégré la banque privée suisse Landolt – rien de moins que la plus ancienne banque privée de Suisse romande – il y a trois ans. Quelles sont depuis vos priorités en Suisse ?

Tout d’abord, nous sommes devenus du jour au lendemain un acteur important sur un centre névralgique. Depuis la suisse, nous pouvons desservir 10 marchés différents. De plus, grâce à notre implantation en Allemagne et en France, nous pouvons également nous positionner très facilement sur ces deux pays. Pour de nombreux investisseurs étrangers, nous représentons actuellement une solide valeur de refuge. A ceux qui veulent sortir de la zone euro, nous offrons différentes options correspondant à leurs souhaits. C’est notre fonction au sein du groupe. Historiquement, nous nous adressons à des ensembles de clients complexes, actifs et orientés vers l’international. C’est en quelque sorte notre héritage historique et en même temps notre force.

Quels changements avez-vous apportés dans l’approche clients et l’orientation de l’ancienne banque Landolt ?

Nous avons clairement resserré nos activités internationales sur dix marchés clés. Cela signifie que nous avons dû dire adieu à des clients et à quelques conseillers. Parallèlement, nous avons fortement développé notre présence dans d’autres domaines.

Après avoir déménagé rue du Rhône à Genève, vous venez de prendre de nouveaux bureaux, plus spacieux, à Zurich. De quel ordre est la croissance de la banque et de son offre ?

Oui, ces développements montrent bien le dynamisme dont nous faisons preuve. Nous sommes une banque typique pour les PME en France, en Allemagne et en Suisse. Nous proposons une gamme complète de services, du conseil en finance d’entreprise à la gestion de patrimoine. Grâce à notre ancrage local très profond et à notre recherche internationale très développée, nous sommes en mesure d’identifier très tôt les opportunités intéressantes. Ce n’est donc pas un hasard si nous avons pu accompagner par exemple l’entrée en bourse de Moderna.

Comment évoluent vos activités avec les gestionnaires de fortune indépendants ?

Là aussi, nous constatons une bonne croissance. Nous servons les GFI avec des équipes basées à Zurich et à Genève. En termes de taille, nous ne sommes pas comparables à une grande banque, mais notre recherche nous distingue clairement des autres. Nous couvrons 750 titres auxquels les GFIont accès gratuitement.

Martin LIEBI

Oddo BHF (Suisse)

Martin Liebi occupe le poste de CEO d’Oddo BHF (Suisse) depuis janvier 2022. Il dispose d’une longue expérience en matière de stratégie et de gestion d’entreprise. Il a toujours été proche de la distribution raison du rôle qu’il a joué en tant que conseiller à la clientèle privée. Après avoir obtenu son diplôme à l’université de Berne, il a été directeur régional Europe pour les activités de banque privée de la Lloyds Bank, avant de devenir directeur de la Schroders & Co Bank puis de la Notenstein Privatbank à Zurich. Il a ensuite été responsable de la banque privée suisse d’Edmond de Rothschild à Genève et en a été le directeur général adjoint de 2017 à 2020.

Vous aimerez aussi

Daniel Steck

Banque Piguet Galland

Quand Donald Trump siffle la fin de la récréation

Patrick Müller

Zwei Wealth

« Élargir le cadre, aller bien au-delà de l’habituel portefeuille Balanced »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

La réouverture du marché chinois et la baisse de l’inflation a permis aux pays émergents de retrouver des perspectives de croissance plus favorables. Et ce malgré les efforts de relocalisation menés par de nombreux pays développées aux lendemains de la crise du covid.

La pandémie et les tensions géopolitiques ont été lourdes de conséquence pour l’économie mondiale, exacerbant les pressions inflationnistes sur l’ensemble de la planète et poussant les grands argentiers mondiaux vers des hausses de taux inédites. Les pays émergents ont souffert de la hausse des prix de l’énergie et des denrées alimentaires, ainsi que de la vigueur du dollar pour les exportateurs, conduisant leurs banques centrales à se montrer restrictives.

La crise, au-delà de ses méfaits économiques, n’a fait qu’accroitre les divergences entre les deux grandes puissances mondiales et révélé au grand jour les failles d’une dépendance des pays développés à certaines économies émergentes.

Des écarts de croissance en faveur des pays émergents

Selon les dernières prévisions du FMI, la croissance mondiale devrait ralentir cette année mais dans une moindre mesure dans les pays émergents. Cependant, les pressions sous-jacentes sur les prix se révélant tenaces, l’inflation pourrait résister et les principaux taux directeurs devraient rester élevés. Si les marchés émergents ont été soutenus par l’approche de la fin de la hausse des taux directeurs aux Etats-Unis et la réouverture de la Chine, un ralentissement économique mondial ainsi que le durcissement des conditions de crédit pourraient les impacter. A noter que les pays émergents ont été relativement protégés de l’impact de la crise des banques régionales américaines. Ayant tiré les leçons nécessaires des crises passées, les banques des marchés émergents ont fait preuve de résilience, compte tenu des progrès réalisés en matière de surveillance réglementaire

Tensions géopolitique et risque de fragmentation géoéconomique

Les pays émergents ont tiré profit d’une vague d’investissements directs étrangers. Mais ce processus de mondialisation touche à sa fin. Dans un contexte d’exacerbation des tensions géopolitiques, les pays développés se penchent de plus en plus sur des stratégies destinées à renforcer la résilience des chaînes d’approvisionnement en transférant la production à l’intérieur de leur pays ou dans des pays plus alignés d’un point de vue géopolitique. Les incitations aux entreprises qui relocalisent leur production dans des secteurs clés en sont un bel exemple : American Inflation Reduction Act, US CHIPS, Science Act, subventions vertes.

Selon le FMI, plusieurs pays émergents et pays en développement sont fortement vulnérables à la relocalisation des investissements directs étrangers au travers de pertes de production. Pour le cabinet McKinsey Global Institute, la relocalisation de certaines multinationales hors de Chine pourrait bénéficier à certaines économies émergentes comme l’Inde, la Malaisie, les Philippines, la Thaïlande, le Vietnam et l’Indonésie. Les économies appelées à en bénéficier sont celles qui proposent des normes de gouvernance élevées et un environnement commercial attractif, ou bien qui sont capables d’exporter les ressources essentielles à la transition énergétique.

La Chine comme moteur de croissance?

«La Chine était le moteur économique du monde, aujourd’hui le pays emprunte une toute nouvelle voie» a déclaré voilà peu Joerg Wuttke, un de ses grands spécialistes. Après plusieurs décennies de croissance économique, de réformes et d’ouverture, la politique économique de la Chine sera moins tournée vers l’Occident et plus vers son marché intérieur – « la double circulation» – ainsi que le reste de l’Indo-pacifique au travers du Partenariat économique global régional. Sa politique étrangère sera plus conflictuelle, surtout avec les Etats Unis. Ces deux économies se disputent la place de première puissance dans de nombreux domaines : économie, diplomatie, technologie, idéologie. La Chine peut-elle en sortir gagnante ? Les Etats Unis restent son premier partenaire commercial. Son système de production s’est développé sur un modèle d’exportations que la seule consommation intérieure n’absorbera pas. Quels seront ses nouveaux partenaires ?

Des rendements attrayants mais pas à n’importe quel prix

Soutenus par des fondamentaux macroéconomiques plus solides, un environnement inflationniste plus favorable et la réouverture de la Chine, certains marchés émergents offrent ainsi des rendements intéressants aux investisseurs à la recherche de possibilités de diversification sur des pays ayant les meilleurs ratios (déficits, dette, réserves de change).

Les devises émergentes avec des taux d’intérêt réels positifs offrent des portages intéressants sur un horizon court. Autant privilégier les émetteurs « corporates » de qualité, BB et plus.

Gaëlle Boucher

bridport & cie

Gaëlle Boucher dirige la recherche chez bridport depuis 2020. Elle a occupé auparavant différents postes de gérant obligataire chez CCBP, CCR Gestion, AXA et Pictet Asset Management. Elle a été également responsable du Fixed Income Advisory chez Lombard Odier. Gaëlle est titulaire d’un Master II en Finance de l’Université Paris-Dauphine, de la certification Wealth Management Advisor CWMA, du certificat du CFA Institute en investissement ESG et de deux Certificats Executive en Corporate Finance d’HEC Paris.

Le private equity profite en ce moment des grandes mutations qui impactent l’économie mondiale. Mais il est lui-même l’objet d’importantes transformations. Il doit donc lui-aussi évoluer. Pour Bertrand Rambaud, sa capacité à créer de la valeur dépendra désormais davantage de son engagement dans les entreprises où il investit.

En quoi le changement de cycle sur les marchés change-t-il la donne pour le secteur du private equity ?

Avec la raréfaction de la liquidité, la création de valeur reposera moins sur l’effet de levier. Il y aura toujours des transactions, mais le métier va devoir évoluer. Il devient essentiel aujourd’hui pour des acteurs comme nous de se concentrer davantage sur le développement de projets industriels et d’aider les entreprises que nous finançons à se transformer. En fait, il s’agira moins de financement et plus d’accompagnement. D’où notre volonté de privilégier des participations majoritaires. Nous voulons agir en amont sur la stratégie.

Comment prend forme cet accompagnement lorsque Siparex entre au capital d’une entreprise ?

Dans les MidCaps sur lesquelles nous nous concentrons, les équipes de direction ont beaucoup évolué. Le temps du fondateur omniscient, omniprésent, qui décidait quasiment de tout, est révolu. Le management s’est élargi. Il intègre aujourd’hui des spécialistes ayant des compétences très variées, qui décident eux-aussi de la croissance de l’entreprise. Nous participons donc à cette mise en place, sur le plan RH. Nous apportons également beaucoup dans la transformation digitale. Nous avons constitué un pôle dédié au sein de Siparex pour aider nos entreprises à se pourvoir des meilleures solutions dans ce domaine.

Nous essayons par ailleurs d’élargir le cadre en activant tous les leviers de croissance à notre disposition. Nous avons donc recruté des profils M&A pour mener nos dirigeants sur la voie de la croissance externe. Enfin, nous cherchons à nous impliquer au mieux dans les enjeux ESG. Deux exemples : nous nous assurons que nos entreprises aient des objectifs clairs en termes de décarbonation, et nous veillons aussi à ce que la valeur créée soit redistribuée plus largement entre l’ensemble des salariés.

De manière plus générale, comment se structurent vos différentes lignes de métier ?

Nous adressons le segment des start-up via notre activité venture capital avec une appétence particulière pour la data, la cybersécurité et la deep tech. Nous sommes très spécialisés, comme vous le voyez. Et dans la chaîne du venture-capital, assez étendue, nous nous situons essentiellement sur l’amorçage et le premier tour. La France, la Suisse et l’Allemagne sont des marchés où nous avons un fort ancrage. En Suisse, par exemple, nous accompagnons Apiax, Planetary et Saporo.

A côté du venture-capital, nous sommes bien évidemment très présents sur le segment du private equity. Nous travaillons avec des mid caps – françaises pour la plupart -dont les revenus sont généralement compris entre quelques dizaines de millions et 4 à 500 millions d’euros. Dans le cadre de cette activité, nous intervenons en tant qu’actionnaire majoritaire ou minoritaire de référence.

Enfin, nous intervenons également en private debt avec notre équipe Mezzanine.

Sur quels secteurs êtes-vous plus particulièrement actifs ?

Avant même d’aborder les secteurs, je voudrais insister sur le fait que nous préférons les entreprises qui ont un potentiel de développement suffisamment fort pour envisager une croissance externe. Une fois ce postulat énoncé, près de 40% de nos actifs sont investis dans l’industrie de spécialité, avec une couverture internationale et un volet d’acquisitions en perspective. Nous aimons beaucoup la mobilité, la santé, que ce soit les soins à domicile, les ehpad ou le matériel médical, et quelques positionnements un peu plus thématiques. Je pense par exemple à la transition énergétique. Nous sommes dans le solaire, la récupération de chaleur, l’alimentation des batteries. Nous gérons également un fonds pour EDF dans le domaine du nucléaire. Nous ne cherchons pas forcément des projets ultra-innovants. Nous regardons surtout des entreprises dont les process sont en train de se transformer assez radicalement sous l’effet de grandes mutations.

Vos développements ?

Nous anticipons un mouvement de consolidation dans le secteur et nous voulons en être l’un des éléments moteurs. Un bon nombre de structures ouvrent déjà leur capital et nous regardons plusieurs dossiers. Nous voudrions en profiter pour conforter notre implantation en Europe. L’Italie nous intéresse, tout comme l’Espagne, l’Allemagne et bien sûr la Suisse, un marché sur lequel nous avons déjà tissé des liens.

Nous gérons aujourd’hui 3,5 milliards d’euros et nos ambitions sont de doubler de taille. Nous n’y parviendrons pas si nous nous limitons à une simple croissance organique. La croissance externe nous servira aussi de levier. Siparex dispose de toute façon de la structure et des ressources qui lui permettent d’accueillir et d’intégrer facilement plusieurs équipes.

Bertrand Rambaud

Siparex

Bertrand Rambaud est président de Siparex, l’un des spécialistes français du Venture Capital, depuis 2009. Siparex, qui gère environ 3,5 milliards d’actifs, finance et accompagne les entreprises de la start-up à l’ETI, grâce à ses activités Innovation,Transition Energétique, Entrepreneurs, Redéploiement, Mezzanine, Midcap et ETI. Bertrand Rambaud a débuté dans ce groupe en 1991. En 2002, après un passage de trois ans chez PriceWaterhouseCoopers, il en a été nommé directeur associé puis il a pris en 2005 la direction générale de l’activité Capital-développement / LBO de Sigefi. Bertrand Rambaud est diplômé de l’EM Lyon.

Vous aimerez aussi

Daniel Steck

Banque Piguet Galland

Quand Donald Trump siffle la fin de la récréation

Patrick Müller

Zwei Wealth

« Élargir le cadre, aller bien au-delà de l’habituel portefeuille Balanced »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En quête de placements sûrs et à haut rendement, les investisseurs ont commencé à restructurer leur allocation d’actifs de manière dynamique. Dans ce cadre, l’attention se porte également sur la dette privée, en sachant que plusieurs de ses aspects méritent une attention particulière.

L’environnement boursier exigeant oblige les investisseurs à se tourner vers des classes d’actifs alternatives afin d’obtenir le rendement cible requis. Outre les formes d’investissement alternatives déjà établies comme le private equity et l’infrastructure, la dette privée gagne donc en importance. Il s’agit d’une forme alternative de financement par crédit pour les petites et moyennes entreprises qui ne peuvent généralement pas se financer sur les marchés publics des capitaux. Les besoins de ces dernières sont variés : de la sortie d’une situation de crise au financement de la croissance en passant par le refinancement de dettes existantes. Les entreprises familiales sont également des emprunteurs appréciés de formes alternatives de financement.

Manque de liquidité et absence de notations externes

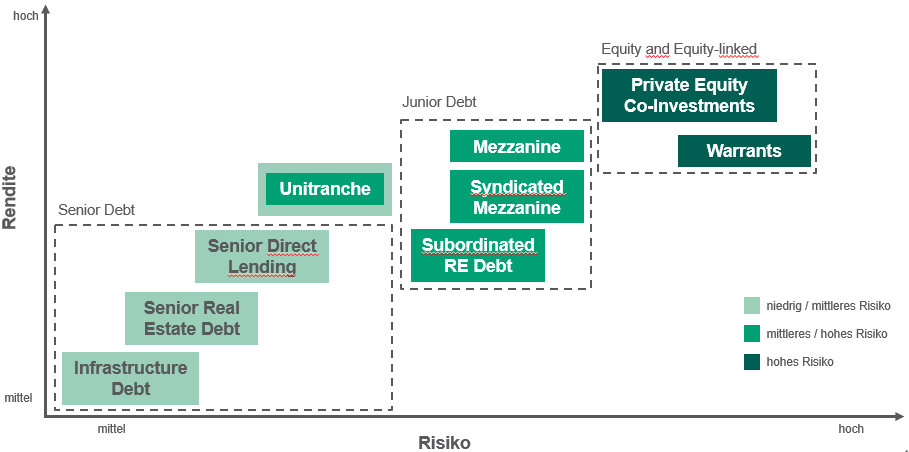

Des équipes de gestionnaires spécialisés mettent en place un véhicule d’investissement avec une structure et une stratégie fixes, permettant ainsi aux investisseurs du fonds de dette privée d’agir en tant que prêteurs. D’un point de vue structurel, les fonds de dette privée se distinguent fondamentalement par la garantie et l’ordre de priorité des créances (voir graphique). De manière classique, un fonds de dette privée se compose généralement de 20 à 30 prêts accordés à différentes entreprises.

Les caractéristiques essentielles de la dette privée par rapport à d’autres formes de financement d’entreprises telles que les obligations d’entreprise sont l’illiquidité et l’absence de notation externe. Le fait de renoncer à la liquidité présente toutefois divers avantages pour l’investisseur : d’une part, il obtient un rendement attrayant pour l’illiquidité. D’autre part, le portefeuille de dette privée n’est pas soumis aux mêmes fluctuations du marché (risque) qu’un portefeuille classique d’obligations ou d’actions. En raison de l’absence de notation externe, et donc de transparence et de comparabilité, il convient d’accorder une attention particulière à l’expertise des gestionnaires de fonds de dette privée et à leurs critères de sélection lors du choix des entreprises à financer. En outre, les gestionnaires de fonds de dette privée élaborent des clauses contractuelles particulières (covenants) et mettent en place une surveillance permanente des crédits afin de réduire le risque de défaillance.

Profil risque/rendement de différentes structures de financement

La dette privée offre un fort montant de diversification par rapport aux autres classes d’actifs, car elle est peu corrélée avec les autres marchés. Le coupon des prêts se compose généralement de la prime de risque et du taux variable à court terme (y compris le floor à zéro pour cent). Le floor représente la limite inférieure pour le taux variable. Cette construction offre donc à la fois une protection et une opportunité. En cas de nouvelle baisse des taux d’intérêt du marché, le taux d’intérêt total du prêt ne changera pas en raison du floor. Dans un contexte de hausse des taux d’intérêt sur le marché des capitaux, l’investisseur y participe toutefois pleinement.

Dans ce contexte, la sécurité associée à des revenus constants joue un rôle central. Ainsi, lors de l’investissement dans la dette privée, on veille à ce que les prêts soient des prêts garantis (senior loans ou unitranche). Grâce à cette combinaison d’ancienneté et de garantie, l’investisseur a la certitude que le capital prêté sera remboursé même dans des phases de marché difficiles.

Jens Schneider

HanseMerkur Trust

Jens Schneider est depuis 2011 directeur des investissements chez HanseMerkur Trust pour le groupe d’assurance HanseMerkur, représenté en Suisse par Agathon Capital. Au total, il travaille depuis 2002 dans la gestion d’actifs institutionnels en tant que gestionnaire de portefeuille, notamment chez Wave Management. Jens Schneider est diplômé en commerce de l’université Justus-Liebig de Giessen.

Vous aimerez aussi

Daniel Steck

Banque Piguet Galland

Quand Donald Trump siffle la fin de la récréation

Patrick Müller

Zwei Wealth

« Élargir le cadre, aller bien au-delà de l’habituel portefeuille Balanced »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Rue Barton 7

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

L’accord conclu entre le président Joe Biden et le président de la Chambre des représentants Kevin McCarthy ce week-end laisse penser que la solution au plafond de la dette américaine est en bonne voie et que le défaut de paiement de la plus grande économie du monde sera évité. Pourtant, il reste encore un obstacle de taille à franchir, car les membres du Parti républicain ont promis de s’opposer à l’accord dans les deux chambres cette semaine.

Même si M. McCarthy estime que la majorité des membres de son parti acceptera au final l’accord, son rejet n’est pas à exclure. Dans ce cas, il ne resterait alors que quelques jours pour éviter que les États-Unis ne se retrouvent en défaut de paiement, ce qui, en l’état actuel des choses, pourrait se produire le 5 juin.

Les marchés financiers réagiraient violemment en cas de défaut de paiement, la gravité de leur réaction incitant en fin de compte à une action politique décisive, comme ce fut le cas lors de la crise financière mondiale. Si la possibilité d’un défaut de paiement existe, il est peu probable que le gouvernement américain n’assure pas le service de sa dette pendant une période prolongée. Mais, même dans le cas d’un défaut de paiement de courte durée, le mal serait fait.

La question des dommages durables qu’un défaut de paiement technique causerait à la stabilité économique et, plus important encore, à la confiance reste primoridiale. Comme le montrent les données économiques, les États-Unis sont confrontés à une détérioration progressive et constante de leur économie, l’impact de la hausse des taux d’intérêt commençant à se faire sentir – la crise bancaire du premier trimestre et la contraction du crédit qui s’en est suivie en étant les exemples les plus frappants. Dans cet environnement, un événement exogène risquerait d’ébranler la confiance dans l’économie et d’ébranler les esprits moteurs des économies, et il deviendrait plus difficile de relancer l’économie et de rétablir la confiance.

Ainsi, les risques de récession aux États-Unis vers la fin ou le début de l’année prochaine se multiplieraient. Cela aurait probablement des répercussions sur l’économie mondiale, entraînent le reste du monde, y compris l’Asie, dans leur chute. Toutefois, le Royaume-Uni et l’Europe au sens large bénéficient d’une croissance plus soutenue que les États-Unis, tout comme l’Asie, qui se remet encore de la pandémie, ce qui pourrait les aider à traverser la tempête et à gérer l’éventuelle volatilité du marché. Reste également à voir si la Chine, deuxième économie mondiale, serait disposée à adopter une politique de relance plus agressive à l’égard de son économie nationale, contrebalançant l’impact d’une récession américaine sur les économies mondiales.

Un défaut de paiement des États-Unis affecterait également le marché boursier américain, qui n’est pas aussi solide qu’il n’y paraît. N’oublions pas qu’il s’agit d’un marché restreint, dont les performances sont dues à une douzaine d’entreprises seulement. D’une manière générale, la valeur des actions américaines a augmenté, mais individuellement, la plupart d’entre elles sont restées stables ou ont baissé. Les entreprises ont également été stimulées par des perspectives positives concernant les taux d’intérêt en fin d’année. Les marchés s’attendent encore généralement à ce que les taux d’intérêt soient réduits au cours du second semestre de cette année. Une hypothèse irréaliste compte tenu de la situation inflationniste actuelle.

L’euphorie actuelle autour de l’intelligence artificielle (IA) masque également cette situation. Si l’IA entraînera, à terme, une transformation profonde des économies en aidant de nombreuses entreprises et de nombreux consommateurs, il est peu probable qu’elle ait déjà un impact sur le marché.

Les investisseurs exposés aux États-Unis devraient faire preuve de prudence en se positionnant sur des entreprises plus résistantes et moins sensibles à la conjoncture. Un moyen d’y parvenir est d’examiner les entreprises de secteurs tels que les biens de consommation de base et les soins de santé. Par ailleurs, la prudence reste de mise pour les entreprises trop cycliques, dont les valorisations sont trop élevées ou qui ne sont pas prévisibles.

Mathew Benkendorf

Vontobel Asset Management

Matthew Benkendorf est le Chief Investment Officer de la boutique Quality Growth depuis mars 2016. Il a rejoint Vontobel Asset Management en 1999 dans le support au trading, avant d’être promu au rang de trader en 2000. Il est ensuite devenu Research Analyst en 2002, puis s’est orienté vers la gestion de portefeuille en 2006 au titre de la stratégie European Equity. Il a joué un rôle essentiel dans la mise au point de l’approche d’investissement appliquée à l’ensemble de la boutique Quality Growth de Vontobel. Matthew Benkendorf est titulaire d’un Bachelor of Science in Business Administration (Finance) de l’université de Denver, dans le Colorado.