SPHERE LAB

Adrian Cayarga

SPHERE LAB

« Les smart wallets ne constituent peut-être pas une rupture spectaculaire, mais une évolution structurelle. »

HCP Asset Management entend se présenter comme une référence en matière d’innovation auprès des investisseurs institutionnels. Son agent IA a en effet été conçu pour identifier les actions les plus performantes et composer un portefeuille à partir de celles-ci. Précisions de Bolko Hohaus, son CEO et fondateur.

Par Levi-Sergio Mutemba

En quoi consiste précisément votre solution IA?

Nous avons construit une solution d’IA verticale. C’est-à-dire que nous avons développé notre propre solution, qui utilise une approche basée sur l’apprentissage automatique pour sélectionner les meilleures actions. Elle peut être appliquée à n’importe quel univers, comme le marché boursier américain ou même un ensemble personnalisé de sociétés cotées en bourse. Pour cela, nous avons combiné des contributions académiques à notre expérience de plusieurs décennies en matière d’investissement dans les actions mondiales. Ayant étudié les statistiques et l’informatique et géré des fonds pendant longtemps, je pense que ce lien entre technologie et finance est clé pour aboutir à un système performant.

Comment cette approche se distingue-t-elle d’autres systèmes IA?

HCP utilise un ensemble de réseaux neuronaux qui fonctionnent sur des PC construits par nos soins. Aux États-Unis, seuls 4% des actions ont généré tous les gains du marché au cours des 100 dernières années. Notre système vise ainsi à identifier les valeurs les plus performantes. Nous nous concentrons également sur des horizons d’investissement plus longs, de l’ordre de trois mois plus particulièrement. Notre espace est moins compétitif car les résultats prennent plus de temps à se cristalliser. Nous ne pensons pas que les approches de type «data lake», c’est-à-dire la collecte de tous les types de données disponibles et le déploiement des machines les plus rapides du marché, puisse conduire à des rendements supérieurs durables à long terme. L’IA a besoin d’une certaine supervision.

Quel niveau de précision pouvez-vous atteindre ?

Dans nos tests hors échantillon, qui s’étendent sur une période de trente ans jusqu’en 2024, nous avons un taux de réussite de 70%. Cela signifie que, historiquement, nos portefeuilles affichent un rendement excédentaire positif dans deux tiers des cas à la fin d’une période de trois mois. Ce qui est un très bon chiffre pour investir sur les marchés financiers. Mieux encore, malgré le nombre très limité de transactions, les tests ont montré une surperformance moyenne de 1% par mois sur le long terme.

Pourquoi avez-vous mis jusqu’à cinq ans pour développer votre agent IA?

J’ai lancé HCP Asset Management, avec la volonté d’apporter de nouvelles solutions innovantes sur le marché. Cela nécessite de rechercher une approche adéquate et de la tester afin que nous nous sentions suffisamment à l’aise pour la proposer aux clients. Nous avons également fait appel à notre réseau d’experts de l’EPFL, du CERN et de certaines entreprises technologiques pour étudier les pistes possibles pour résoudre ce problème spécifique.

Le nettoyage des données est également un sujet important pour les marchés financiers. Enfin, l’environnement réglementaire de plus en plus complexe en Suisse pour les petits gestionnaires d’actifs nous a ralentis, compte tenu des exigences chronophages et financières associées à ce problème. Désormais, notre agent d’IA est prêt à être appliqué à n’importe quel marché. Nous l’avons baptisé du nom du dieu égyptien Horus, car il fait écho à mes études sur les hiéroglyphes.

Quels types de paramètres Horus exploite-t-il?

Nous utilisons une combinaison de données macroéconomiques, de prix et des données spécifiques à l’entreprise. Toutes ces données sont accessibles au public. Cependant, le nombre et la nature exactes des variables demeurent notre recette secrète. La propriété intéressante d’un réseau neuronal est qu’il combine les facteurs d’entrée de façon différente à chaque fois et utilise les connaissances historiques qu’il a recueillies au fil du temps. Il agit comme un gestionnaire de portefeuille qui détecte en plus les relations non linéaires, se comporte de manière entièrement rationnelle et a toujours envie d’apprendre.

Quels sont vos principaux objectifs à partir de maintenant ?

Nous souhaitons étendre notre approche axée sur l’IA au marché suisse au sens large et gagner davantage de clients au fil du temps. Nous avons lancé nos premiers certificats sur le marché américain en 2024 et sommes fiers de dire que Horus AI est utilisé par des clients pour des portefeuilles de plus de 100 millions, et ce moins d’un an après son lancement. C’est comme un ordinateur d’échecs qui aide les gestionnaires de patrimoine à compléter leur travail fondamental. Une fois que notre système aura démontré les retours sur investissement sur des horizons temporels plus longs, nous aurons de nombreuses nouvelles idées pour développer la franchise et apporter davantage d’innovations au sein du secteur. Nous sommes également intéressés par la collaboration avec des partenaires afin d’accélérer notre croissance.

Bolko Hohaus

HCP Asset Management

Au cours de sa carrière, Bolko Hohaus a géré d’importants fonds institutionnels pour des investisseurs tels qu’Allianz Global Investors et Lombard Odier, récompensés par des prix tels que les Lipper Awards. Il a fondé HCP Asset Management à Genève, afin d’intégrer la technologie dans l’offre actuelle, en utilisant des outils d’apprentissage automatique pour développer des solutions d’investissement innovantes. Bolko Hohaus a obtenu un doctorat en économie et une maîtrise en statistique et en informatique de l’Université Ludwig-Maximilian de Munich.

Vous aimerez aussi

Adrian Cayarga

SPHERE LAB

« Les smart wallets ne constituent peut-être pas une rupture spectaculaire, mais une évolution structurelle. »

Orégane Chérel

SPHERE LAB

« J’ai envie de m’investir pleinement pour construire un SPHERE LAB dynamique, tourné vers l’avenir. »

Michael Welti

Banque Heritage

« À bien des égards, notre approche s’apparente à celle d’un family office ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

En 2025, une forte désynchronisation entre les économies et les politiques monétaires semble se profiler entre les Etats-Unis et l’Europe. Selon Emmanuel Petit, la bonne performance du marché du crédit dépendra dès lors du bon alignement des politiques monétaires avec l’environnement macroéconomiques propre à chaque région.

Par Jérôme Sicard

Quels éléments marquants retenez-vous de 2024 ?

Le pivot des banques centrales, avec l’initiation d’un cycle de baisse des taux, reste l’élément majeur de 2024 pour les marchés de taux. Cet ajustement s’est concrétisé dans un contexte où l’inflation, bien qu’en recul, reste encore éloignée de la cible des 2 %. Néanmoins, en dépit de leur décalage, les politiques monétaires de la Fed et de la BCE ont convergé dans la même direction. L’anticipation de ces mouvements par les investisseurs a permis aux marchés de réagir positivement tout au long de l’année. L’incertitude s’est toutefois accentuée au cours du dernier trimestre. L’élection de Donald Trump a engendré une divergence dans les anticipations de part et d’autre de l’Atlantique. Cette situation s’est traduite par une hausse des taux longs aux États-Unis, portée par des promesses de relance économique, quand, en Europe, les taux courts ont baissé sous l’effet de craintes liées à une croissance affaiblie.

Quelles en ont été les conséquences ?

Ce sont deux causes distinctes qui ont pourtant engendré les mêmes effets, une pentification modérée des courbes de taux dans chacune des zones. Dans l’ensemble, les banques centrales ont réussi à maintenir un équilibre relatif en 2024. Cependant, des perspectives de dynamiques économiques très distinctes de part et d’autre de l’Atlantique semblent s’esquisser pour 2025. L’année s’achève sur une forte instabilité politique en Europe et, si les urnes ont d’ores et déjà rendu leur verdict aux États-Unis, l’impact des mesures potentiellement mises en œuvre par l’administration Trump pourrait accentuer ces divergences.

Sur quel scénario central tablez-vous pour 2025 ?

Nous nous attendons à une désynchronisation des économies et des politiques monétaires de part et d’autre de l’Atlantique en 2025. Les banques centrales semblent maintenir le cap et les courbes de taux poursuivent leur pentification avec un accroissement du risque sur les taux longs. En se fiant aux anticipations de marché, avec quatre baisses de taux actuellement envisagées, la tendance européenne s’est alignée à la dynamique américaine. Le taux terminal de la BCE pourrait donc se situer au-delà des 2 %.

Il est toutefois probable que cette dernière soit contrainte d’adopter un rythme plus soutenu. La croissance reste bien évidemment sa principale préoccupation, alors que les incertitudes politiques continuent de peser, au même titre que les velléités protectionnistes du nouveau président américain. Aux États-Unis justement, il paraît difficilement envisageable pour la Fed de procéder à de nouvelles baisses de taux, notamment en raison des risques inflationnistes liés au programme de la future administration américaine. La banque centrale est, jusqu’à présent, parvenue à rapprocher l’inflation de la cible sans engendrer de récession, concrétisant le scénario quasi-idyllique « d’Immaculate Disinflation ». Il semble probable que le taux neutre puisse désormais se situer à un niveau plus élevé qu’elle ne l’envisageait auparavant.

Comment prendre ses marques dans un tel environnement ?

Le marché du travail sera à scruter de près, de même que l’impact des mesures promises par le candidat Trump. On ne peut exclure que la banque centrale américaine soit amenée à remonter ses taux courant 2025. Cette nouvelle année devrait néanmoins s’inscrire dans la continuité de 2024 avec une pentification progressive des courbes de taux. L’agilité sera la clé tant les opportunités pourraient émerger d’événements et décisions aux effets contradictoires selon les zones.

En somme, la bonne tenue du marché du crédit reposera sur le bon alignement des politiques monétaires avec l’environnement macroéconomiques propre à chacune. Dans ce contexte, la flexibilité affichée par la Fed contraste avec l’apparente rigidité du calendrier de la BCE. Toutefois, au regard des fondamentaux actuels, la classe d’actifs continue de bénéficier d’un attrait certain. Nous restons attentifs à la cyclicité de nos positions et à la qualité de crédit en général. Si les valorisations de certains segments peuvent paraître élevées, nous les estimons justifiées au regard des fondamentaux et tant que l’environnement macroéconomique ne se dégrade pas.

Quels vents contraires – ou favorables – avez-vous identifiés ?

Parmi les vents contraires, la donne politique reste la principale source d’inquiétude. Les élections anticipées en Allemagne et un contexte gouvernemental fragile en France pèsent sur la croissance déjà atone des deux principaux moteurs de la zone euro. D’autant que les mesures promises par Donald Trump – baisse de la fiscalité, lutte contre l’immigration et hausse des tarifs douaniers – sont de nature à enfoncer l’Europe afin de dynamiser l’économie américaine. Ces mesures comportent, en outre, un risque inflationniste qui ne doit pas être négligé.

A quoi s’attendre de la part de la Fed ?

La Fed pourrait alors être écartelée entre ses deux principales préoccupations : l’inflation et l’emploi. Le marché du travail commence d’ailleurs à envoyer des signaux contradictoires, alors que la volonté affirmée par Donald Trump de réduire l’immigration pourrait accentuer les tensions et renforcer l’inflation salariale. Un retour de l’inflation contraindrait la Fed à remonter ses taux, engendrant de l’instabilité au sein du marché du crédit. Certains éléments demeurent néanmoins porteurs. L’environnement économique reste favorable à la classe d’actifs. Bien qu’en absolu les rendements soient inférieurs à ceux des années passées, en relatif, ils s’avèrent plus attractifs que ceux des actifs monétaires. Les flux devraient, par conséquent, se maintenir. Par ailleurs, face aux fortes incertitudes de la période, la classe d’actifs fait preuve d’une résilience remarquable. De plus, la capacité des banques centrales à opérer les ajustements nécessaires et à se rapprocher de leur cible d’inflation a permis d’assurer une relative stabilité au sein des marchés. On peut espérer qu’elles poursuivent dans cette voie.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit a débuté sa carrière en 1998 chez HSBC Asset Management comme analyste dans le domaine de l’attribution de performances AIMR-GIPS puis il est devenu analyste crédit en 2001. En 2006, il rejoint Rothschild & Co Asset Management en tant que gérant obligataire sur les obligations privées. Il en est responsable de la gestion obligataire depuis 2011. Emmanuel est diplômé d’un mastère spécialisé en Finance d’entreprise et membre de la SFAF (Société Française des Analystes Financiers).

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Les indices Performance Watcher ont rendu leur verdict. En 2024, les gestionnaires suisses ont réalisé des performances très satisfaisantes, en nette hausse par rapport à l’année précédente. Ils ne rivalisent naturellement pas avec le S&P 500, pour des raisons évidentes de diversification. Eric Bissonnier en livre ici l’analyse.

Comment appréciez-vous les performances des gestionnaires de portefeuille en Suisse pour l’année 2024 ?

En 2024, les gestionnaires de portefeuilles suisses, issu des banques ou de structures indépendantes, ont globalement tiré parti des conditions de marché favorables pour améliorer leurs performances par rapport à l’année précédente. C’est ce qui ressort de l’analyse des indices Performance Watcher, où les portefeuilles en francs suisses affichent des résultats solides. Le segment Low Risk a enregistré une hausse de +4,36 %, en hausse de 1,7 % par rapport à 2023, le Mid Risk a progressé de +6,42 %, contre +3,27 % en 2023, et le High Risk atteint +9,73 %, soit une amélioration de 3,8 % par rapport à l’année précédente.

À titre de comparaison, les actions mondiales, représentées par l’indice MSCI World en CHF, ont connu un rendement exceptionnel de +26 % en 2024, contre 10 % en 2023.

Si les actions mondiales ont bénéficié de l’envolée des géants de la tech américaine, les portefeuilles diversifiés, plus prudents par nature, ont été pénalisés par leur faible exposition à ces titres. De plus, le contexte économique suisse, marqué par une faiblesse du franc en fin d’année et des taux d’intérêt durablement bas, n’a pas pleinement compensé les faibles performances des grandes entreprises locales. Le SMI, principal indice suisse, n’a progressé que de 7,5 % en 2024.

Pourtant, atteindre près de 10 % de rendement annuel avec des portefeuilles diversifiés, investis dans plusieurs classes d’actifs, reste un succès significatif, dans le cadre d’une gestion équilibrée et prudente destinée à une clientèle fortunée.

Que vous inspire l’écart entre l’indice MSCI World et les indices Performance Watcher ?

L’écart de performance entre les portefeuilles diversifiés et les indices actions met bien en lumière les limites de la diversification. Contrairement au MSCI World, dominé par les valeurs américaines, un portefeuille équilibré en franc suisse ne peut pas concentrer trois quarts de ses actifs sur le marché américain ou sur quelques titres vedettes, tels que les Magnificent Seven. Ces dernières ont généré plus de la moitié de la performance du S&P 500 en 2024, avec une capitalisation combinée représentant un tiers de l’indice. Allouer 3 ou 4% à un titre comme Nvidia dans un portefeuille diversifié en CHF n’a tout simplement aucun sens, quand bien même le potentiel d’appréciation s’en voit limité d’autant.

Dans l’analyse des indices Performance Watcher 2024, quels autres éléments retiennent plus particulièrement votre attention ?

Que ce soit en franc suisse, en dollars ou en euro, les performances des indices sont très proches les unes des autres. C’est un phénomène suffisant rare pour qu’il mérite d’être souligné. Historiquement, le portefeuille en CHF sous-performe, parfois de manière très significative. Ce n’est pas le cas cette année. L’indice High Risk en CHF s’élève à 9,73%. Il est de 9,63% en dollars et de 9,76% en euros, pour des volatilités réalisées assez similaires : 7,93% franc suisse, 8,58% en dollar et 7,07% en euros. Cette homogénéité entre devises est étonnante en raison des différences culturelles, des différences de comportement, voire même des différences de taux qui existent entre elles.

Comment est-il possible, aujourd’hui encore, d’optimiser le la construction et la gestion des portefeuilles chez les gérants indépendants comme dans les banques ?

L’une des clés aujourd’hui est de développer davantage la gestion du risque dans la gestion du portefeuille. Mais il ne s’agit pas seulement de gérer le risque aux seules fins de protéger les portefeuilles. La gestion du risque a une dimension plus étendue. Il faut l’exploiter de manière à minimiser l’impact des pertes et à maximiser dans le même temps la participation à la hausse. C’est une formule un peu passe-partout, mais elle souligne pourtant un point capital : quand le risque est bien géré, il est possible d’en assumer un peu plus. Et de pouvoir donner par exemple davantage d’espace aux Magnificent Seven. Les gérants alternatifs excellents dans cette approche. Dans le monde de la gestion de fortune, la gestion du risque reste encore très passive, très linéaire, sans recours à des produits asymétriques bien que les gérants aient les compétences en interne, Beaucoup se montrent encore frileux dans l’usage de ces produits. Il y a encore une grande marge de progression dans ce domaine.

Eric Bissonnier

Performance Watcher

Eric Bissonnier est CEO de Performance Watcher depuis l’an passé. Il a commencé sa carrière en 1992 pour Chase Manhattan Private Bank à Genève et New York. En 1998, il s’est joint à la société de multi-gestion alternative EIM dont il est devenu CIO en 2002. Il est resté en poste chez Gottex et LumX Asset Management, sociétés qui ont succédé à EIM, jusqu’en 2019. Il a joué un rôle déterminant dans le développement de la fintech LumRisk, une spinoff d’EIM spécialisée dans la gestion des risques. Eric possède la certification CFA et il est titulaire d’un Mastère en économie obtenu à l’Université de Genève.

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Alors que les premières séances boursières de l’année 2025 commencent à donner le ton, la partition semble dès à présent heurtée, soulignant la pertinence de la couverture de portefeuille.

L’incertitude quant aux politiques déployées par Donald Trump et leurs effets sur l’inflation inquiètent les marchés obligataires, en raison de son caractère imprévisible et impulsif ainsi que par l’absence de conformité de son programme avec les règles de la gravité en économie. Les marchés devront probablement passer par la case « frayeur » avant que Trump ne fasse marche arrière sur certains sujets controversés.

Par ailleurs, les fondamentaux restent bons aux Etats-Unis. Une croissance réelle entre 2,5 et 3%, couplé à une inflation autour de 3%, implique une croissance des bénéfices par actions de l’ordre de 15% en 2025. Mais cette croissance est déjà dans les prix et la valorisation du marché américain est très élevée. Pour revenir vers des niveaux soutenables, il faudrait que le S&P 500 fasse une pause cette année tout en délivrant sur les attentes de croissance des bénéfices.

L’Europe reste dans la tourmente politique avec des coalitions fragiles et une croissance faible

En Europe, la croissance est plus faible, les marges de manœuvre budgétaires sont très étroites en France, Espagne, Italie et les marchés actions sont vulnérables par rapport à leur sensibilité à la Chine. Les secteurs du luxe et de la pharma pèsent beaucoup dans les indices européens et ils ont été sous pression en raison de leur exposition à la Chine et aux Etats-Unis. Ces secteurs affichent plus d’optimisme en cé début 2025, mais un certain degré de prudence reste de mise.

Comment réagir face aux anticipations de volatilité ? Un regain d’intérêt pour les stratégies de couverture

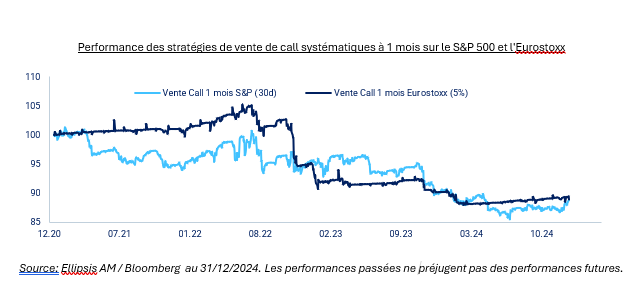

L’année 2024 s’est distinguée par une nette différence de performance entre le marché américain et les autres marchés mondiaux. Le S&P500 a progressé de plus de 20 %, tandis que le Stoxx 600 et le MSCI Emerging ont enregistré une hausse d’environ 10 %. La volatilité réalisée est pourtant restée contenue : 10,5 % en Europe et 12,8 % aux États-Unis, exception faite d’un choc estival entraînant une baisse de -6 à -8 % des marchés.

Les primes optionnelles sont restées relativement stables en 2024. Elles ont terminé l’année à des niveaux similaires à ceux de fin 2023, malgré les épisodes de volatilité de cet été. Néanmoins, nous avons observé un regain d’intérêt des investisseurs pour les stratégies de couverture depuis l’élection de Trump, entraînant une augmentation de la demande pour les primes optionnelles. Cette tendance semble logique, étant donné que les primes actuelles restent attractives, offrant des opportunités de levier intéressantes.

Enfin, la forte progression des fonds systématiques, motivée par la recherche de rendement et caractérisée par des positions souvent vendeuses d’options, a créé des opportunités de marché.

2025 : anticipation d’une augmentation de la demande en couvertures et une importante dispersion sectorielle

Depuis 2022, de nombreux experts soulignent la nécessité de repenser la construction des portefeuilles 60/40, en raison d’une corrélation désormais positive entre actifs de croissance et actifs de rendement. Seule une récession sévère ou un choc exogène pourrait rétablir la décorrélation, avec une baisse simultanée des taux d’intérêt et des marchés. En attendant, les stratégies alternatives suscitent un regain d’intérêt pour réduire la volatilité et renforcer la diversification des portefeuilles : Métaux précieux, Global Macro, CTA/Trend Following, Long Vol/Long Tail, Fonds multi-stratégies.

L’allocation financière se polarise de plus en plus entre deux approches : investissements benchmarqués et investissements alternatifs. Cette polarisation se manifeste par la forte croissance des encours aussi bien sur les produits linéaires (futures) que sur les produits convexes (options). Le coût de financement pour être acheteur de levier sur le S&P 500 à horizon 2026 a explosé en fin d’année, impacté également par des contraintes de plus en plus strictes pour les bilans bancaires.

Les faibles niveaux de volatilité et de primes optionnelles limitent les rendements des stratégies purement vendeuses. Nous privilégions donc des approches de valeur relative :

Cette approche permet de tirer parti des divergences sectorielles tout en optimisant le rapport risque/rendement.

Philippe Ferreira, Kepler Cheuvreux

Philippe Ferreira est responsable adjoint de l’équipe Economics & Cross Asset Research chez Kepler Cheuvreux. Philippe est en charge de l’allocation Cross Asset de Kepler Cheuvreux Solutions. Après 16 ans à la Société Générale en tant qu’économiste puis stratège, il a rejoint Kepler Cheuvreux en 2022. Il est diplômé de l’Université de Paris 1 Panthéon Sorbonne et de l’université de Columbia. Il a obtenu un Master en économie internationale et modélisation.

Alexandre Ryo, Ellipsis AM

Diplômé de l’ESIEA et d’un Master spécialisé en Finance à l’ESSEC, il a intégré le groupe Exane en 2012 en tant qu’assistant trader sur la volatilité indicielle. Il a rejoint Ellipsis AM en 2013 en tant que gérant de fonds. A partir de 2015, il a développé l’expertise overlay à travers la mise en place de mandats de gestion pour des clients institutionnels européens. Il devient responsable du développement du pôle Alternative & Overlay Solutions en 2021.

Kepler Cheuvreux Solutions : Kepler Cheuvreux Solutions est le leader indépendant en Europe de la recherche, la conception et la commercialisation de solutions d’investissement structurées sur-mesure. Son appartenance au groupe Kepler Cheuvreux lui permet de placer la recherche au cœur de son offre et de bénéficier de la taille critique d’un acteur majeur dans les services financiers en Europe

Ellipsis AM : Avec plus de 20 ans d’historique de gestion et 4,4 milliards d’euros sous gestion (au 31/12/2024), Ellipsis AM est une société de gestion reconnue sur les obligations convertibles, le crédit et les stratégies alternatives liquides optionnelles, les solutions de couverture de portefeuille et l’optimisation de rendement (overlay).

Vous aimerez aussi

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Si la performance n’est pas le seul critère à prendre en compte, elle joue néanmoins un rôle déterminant dans la proposition de valeur des gérants indépendants. C’est le point de vue de Laurent Genoud, qui en profite ici pour passer en revue les fonctions régaliennes des GFI.

Par Jérôme Sicard

Parmi tous les critères de satisfaction qui importe aux yeux de vos clients, où situez-vous plus précisément la performance des portefeuilles aujourd’hui?

Au vu des relations très proches que nous établissons dans le temps avec nos clients, il est certain que notre apport ne peut pas se limiter à la seule performance de leurs portefeuilles. Nous réussissons à créer avec eux des liens forts. Dans la plupart des cas, ils nous perçoivent comme des professionnels capables de résoudre les différents problèmes qu’ils rencontrent dans la construction et la gestion de leur patrimoine. Nous sommes présents à leurs côtés pour les accompagner aussi dans des domaines clés comme la prévoyance, la fiscalité, les crédits hypothécaires, la gestion des biens immobiliers, et des sujets hautement sensibles comme la succession familiale. Nous travaillons à 360 degrés.

En revanche, il me semble évident que la performance occupe un rang élevé dans notre proposition de valeur. Elle est au cœur même de notre modèle d’affaires. Elle valide dans une certaine mesure nos compétences et elle nous assure au final la confiance que nous porte nos clients. En ce sens, elle est forcément déterminante !

Techniquement, où faut-il aller chercher de l’alpha aujourd’hui dans les stratégies d’allocation ?

L’alpha, pour moi, relève beaucoup du concept marketing. En réalité, je pense que l’alpha se trouve d’abord dans la personne, à savoir dans le gestionnaire et dans la différence qu’il fait par rapport à ses pairs. L’alpha, c’est avant tout le résultat d’une stratégie élaborée en étroite collaboration avec chacun de nos client et pilotés sur le long terme en ajustant certains paramètres au fil du temps. J’aurais donc plutôt tendance à me méfier de l’alpha quand il implique une approche un peu trop mathématique du portfolio management.

Comment vous y prenez-vous pour optimiser la diversification des différentes poches qui composent vos portefeuilles?

Il ne faut pas perdre de vue que la diversification dépend aussi beaucoup des aspirations et des attentes de nos clients. En ce qui concerne mes portefeuilles, j’ai construit ma réputation sur la cote suisse. Je me suis spécialisé sur les valeurs pour une clientèle suisse dont les portefeuilles sont libellés en francs suisses. C’est mon ADN. Il n’a pas généré beaucoup de valeur en 2024, une année marquée par la domination des Magnificent Seven et de la tech US, mais c’est une approche qui se valide sur le long terme et elle correspond à la volonté de mes clients. Ils apprécient le biais défensif des actions suisses ainsi que leur belle exposition sur la scène internationale. Si mes clients souhaitent davantage de diversification sur un échelle plus mondiale, je me sens capable de les orienter vers un autre gestionnaire d’Eagle Invest, plus à même de satisfaire leur demande.

Comment avez-vous fait évoluer la construction et la gestion de vos portefeuilles ces dernières années?

Nous n’avons pas mis en place de processus systématiques dans la construction et la gestion de nos portefeuilles, parce que nous voulons rester connectés avec la réalité. Le monde change, de plus en plus vite d’ailleurs, de grandes tendances se dessinent, et nous devons pouvoir intégrer ces grandes orientations dans nos portefeuilles. L’enjeu est là : avoir une vision claire sur les marchés et leur évolution. Pour ce qui relève ensuite du choix des titres, ce sont toujours les mêmes fondamentaux que nous employons.

Ces cinq dernières années, qu’avez-vous changé dans vos méthodes ?

Nous essayons de conserver la même politique de placement, puisqu’elle nous a valu de bons résultats jusqu’à présent. Nous restons concentrés sur les valeurs suisses et les portefeuilles en franc suisse. Nous faisons peu de market timing et nous ne partons pas sur les produits exotiques.

En revanche, pour certaines classes d’actifs de plus en plus complexes, nous n’hésitons plus à déléguer la gestion à des spécialistes qui maîtrisent parfaitement leur domaine.

Je dirais enfin que nous prêtons beaucoup plus d’attention aux coûts, quelle que soit leur nature, car les clients y sont bien évidemment de plus en plus sensibles. Pour les dépôts de leurs avoirs, ils sont devenus plus flexibles et la réputation de la banque dépositaire ne suffit plus à les convaincre. Nous intégrons aussi davantage de produits indiciels, des ETF, meilleur marché, pour couvrir certaines régions ou certains thèmes – plutôt plain vanilla – où il est illusoire de penser à surperformer le marché sur le long terme.

Est-il encore possible aujourd’hui pour un gérant indépendant d’assumer à la fois les fonctions de relationship manager et de portfolio manager ?

Il faut aussi ajouter le rôle d’analyste ! Relationship manager, portfolio manager et analyste. Ce sont les trois fonctions régaliennes du gérant indépendant. Pour moi, nous devons absolument remplir ces trois rôles et justifier ainsi notre proposition de valeur, bien que le régulateur semble vouloir nous compliquer un peu la tâche. Si nous ne jouons pas ces trois rôles nous risquons de passer dans un mode private banking avec davantage de silos, de verticalité et le risque à terme de nous déconnecter de la réalité. Il se peut que la fonction de relationship manager prenne chez les gérants indépendants un peu plus d’importance mais le travail de portfolio manager et d’analyste assure la complétude de notre mission. C’est ce que nos clients attendent de nous. Ils veulent avoir en face des professionnels qui savent de quoi ils parlent et en qui ils peuvent avoir confiance. C’est donc indispensable. Essentiel !

Laurent Genoud

Eagle Invest

Laurent Genoud a entamé son parcours professionnel chez SBC Warburg dans le négoce de devises puis chez Credit Suisse dans le private banking. En 2007, il a rejoint Genoud Asset Management, société créée par son père, jusqu’à la fusion en 2014 avec Eagle Invest, dont il est aujourd’hui directeur.

Laurent a effectué des études des études d’économie politique à Zurich. Il a terminé en 2006 la formation AZEK d’expert fédéral en finance et investissements et a également obtenu le diplôme de Certified International Wealth Manager. Il est membre par ailleurs de la Swiss Financial Analyst Association et a enseigné pendant 3 ans à la Hochschule für Banken und Finanzen de l’AKAD Business School, Zurich-Oerlikon.

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

Yohann Palleau

NFG Partners

« La performance ne doit plus être une simple déclaration d’intention, elle doit être auditée ».

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands