SPHERE LAB

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Lange Zeit durch Überkapazitäten und den Druck auf die Frachtraten geschwächt, hat sich die Schifffahrt in den letzten Jahren neu erfunden. Briese Schiffahrt, das weltweit jede zweite Windkraftanlage transportiert, steht vorbildlich für diesen Wandel: Flottenerneuerung, Energieeffizienz und der Aufstieg des Project Cargo. Patric Käser und Philipp Leibundgut liefern hierzu ihre Analyse.

Von Jérôme Sicard

Wie hat sich der Seeverkehr in den letzten zehn Jahren – vor und nach COVID – verändert?

Anfang der 2010er-Jahre kam es in der Branche zu einem regelrechten Bauboom: Die Werften produzierten weitaus mehr Schiffe, als tatsächlich benötigt wurden. Die Folge: chronische Überkapazitäten und dauerhaft unter Druck stehende Frachtraten. Die Entwicklung des Welthandels blieb hinter den Erwartungen zurück – was die Lage weiter verschärfte. Zahlreiche Reedereien gingen in die Insolvenz oder wurden im Zuge einer umfassenden Marktkonsolidierung übernommen.

Dann kam COVID – und mit der Pandemie kam die Wende. Entgegen allen Erwartungen hat die Krise die Schifffahrt wieder auf Kurs gebracht. Ein brutaler, aber letztlich heilsamer Schock, welcher der Branche die dringend benötigte Luft verschaffte.

Seitdem hat sich das Bild grundlegend gewandelt. Der Markt ist konsolidiert, die verbliebenen Akteure sind finanziell gut aufgestellt und investieren wieder – insbesondere in die Erneuerung ihrer Flotten. Im Zentrum stehen heute operative Effizienz und eine deutliche Reduktion des Treibstoffverbrauchs.

Welche grossen Trends prägen den Sektor heute?

In den vergangenen Jahren schien es nur eine Devise zu geben: Investitionen mussten unbedingt „grün“ sein. Für die Schifffahrt ein komplexes Thema – Schweröl bleibt vorerst alternativlos. Batterien und Wasserstoff bringen nicht die nötige Energiedichte. In der Folge wurden alternative Ansätze erprobt – von starren Segeln bis zu Abgaswäschern. Manche innovativ, viele überbewertet – und kaum eines dieser Konzepte hat sich durchgesetzt.

Heute liegt der Fokus klar auf Effizienz. Zurück zu den Grundlagen: Briese Schiffahrt entwickelt und bestellt moderne Schiffe der neuesten Generation, funktional und konsequent auf Leistung ausgerichtet – ohne unnötige Technik. Diese Schiffe verbrauchen bis zu 35 Prozent weniger Treibstoff und transportieren zugleich rund 20 Prozent mehr Ladung. Messbare Fortschritte, die sich in Zahlen ausdrücken lassen.

Welchen Kurs verfolgen Sie in dieser Branche?

In vielen Bereichen der Seeschifffahrt ist der Reeder kaum mehr als ein Uber-Fahrer mit Kapitänspatent. Die grossen Ladungsströme werden von Konzernen wie zum Beispiel Glencore, Cargill oder Maersk kontrolliert – und sie beauftragen in der Regel den Anbieter, der am verletzlichsten ist und somit den niedrigsten Preis akzeptiert. In diesem Umfeld echte Wertschöpfung zu erzielen, ist extrem schwierig.

Briese Schiffahrt verfolgt einen anderen Ansatz: Unser Fokus liegt auf Projekt- und Schwergutgütern – also industriellen Spezialtransporten. Hier gelten andere Spielregeln: Unsere Kunden – beispielsweise GE, Vestas oder Shell – planen langfristig und vergeben ihre Transportaufträge ausschliesslich an bewährte, zertifizierte Anbieter. Diese Konstellation schafft verlässliche, langfristige Beziehungen, stabile Planungsgrundlagen und eine deutlich geringere Volatilität bei den Frachtraten.

Wie sind Sie beim Flottenerneuerungs-programm vorgegangen?

Briese Schiffahrt ist Marktführer im Bereich Projekt- und Schwerguttransport – und wir konnten den Erneuerungszyklus aus einer soliden finanziellen Position starten. Dies ermöglichte es uns, frühzeitig Schiffe bei den Werften zu besonders attraktiven Konditionen zu bestellen. Unsere Investoren, die sich an den Schiffen beteiligen, haben direkt davon profitiert.

Etwa die Hälfte unseres Programms ist inzwischen umgesetzt. Die zweite Hälfte folgt in den kommenden Jahren – sobald sich neue Chancen am Markt ergeben. Interessanterweise könnte uns der von Donald Trump angeheizte Handelskonflikt dabei in die Karten spielen.

Nach welchem Modell haben Sie die Investitionen strukturiert, um den permanenten Flottenumbau zu unterstützen?

Wir haben unser Investorenmodell angepasst. Einen Fonds aufzulegen, der rasch investiert werden muss, ergibt wenig Sinn. Wir ziehen ein flexibleres Modell vor: Unsere Anleger beteiligen sich gezielt – Schiff für Schiff, je nach Gelegenheit.

Was uns besonders auszeichnet: Die Familie Briese beteiligt sich an jedem Projekt im gleichen Umfang wie die externen Investoren – Dollar für Dollar. Dieses Co-Investment-Modell schafft Gleichklang der Interessen und schliesst Zielkonflikte effektiv aus.

Wie sehen moderne Schiffe der nächsten Generation konkret aus?

Die technischen Veränderungen verlaufen evolutionär – ein Schiff ist rund 25 Jahre im Einsatz. Eine der auffälligsten Neuerungen betrifft die Position der Brücke: Sie befindet sich nun vorne. Das schafft Platz auf dem Hauptdeck und ermöglicht ein deutlich höheres Ladevolumen, ohne die Sicht zu beeinträchtigen.

Für uns ist das strategisch entscheidend – schliesslich transportieren wir rund die Hälfte aller weltweit installierten Windkraftanlagen. Mit dem neuen Design passen auf ein gleich grosses Schiff etwa 30 Prozent mehr Rotorblätter. Auch bei der Antriebstechnik gab es Fortschritte: Die Hauptmaschinen werden heute vollständig elektronisch gesteuert – nicht mehr mechanisch –, was die Energieeffizienz spürbar verbessert.

Warum transportiert Briese jede zweite Windkraftanlage weltweit?

Mit 130 eigenen Schiffen und bis zu 40 zusätzlichen gecharterten Einheiten betreiben wir die weltweit grösste Flotte im Bereich Projekt- und Schwerguttransport. Diese kritische Masse verschafft uns bedeutende Skaleneffekte – sowohl bei der Verladung als auch bei der Kostenstruktur.

Die Windbranche ist hart umkämpft. Unsere Fähigkeit, zuverlässig zu liefern und gleichzeitig wettbewerbsfähig zu bleiben, hat es Briese Schiffahrt ermöglicht, sich als führender Anbieter zu etablieren. Dieses Modell lässt sich kaum kopieren – es ist unser wirtschaftlicher Schutzgraben, unser „Moat“, wie Warren Buffett sagen würde.

Wie hat sich Ihr Beruf in den letzten Jahren verändert?

Das Crew-Profil an Bord hat sich gewandelt. Europäische Seeleute wurden zunehmend durch russische und ukrainische Offiziere auf der Brücke sowie philippinische Decksbesatzung ersetzt. Die Arbeit bleibt anspruchsvoll, die Schichten lang – daran hat sich wenig geändert.

Was mich persönlich beeindruckt: Trotz des Kriegs arbeiten russische und ukrainische Seeleute weiter Seite an Seite – ohne Spannungen, mit beeindruckendem Professionalismus. Das ist alles andere als selbstverständlich.

Welche Rolle spielen Digitaltechnik und KI in einer jahrtausendealten Branche?

Selbstverständlich ist auch in der gesamten Briese Gruppe KI ein Thema: Der Einfluss ist real – und wächst stetig. Immer mehr Systeme an Bord lassen sich aus der Ferne überwachen. Potenzielle Ausfälle erkennen wir frühzeitig – noch bevor sie entstehen. So verbessern wir die Einsatzzeiten unserer Schiffe erheblich.

Auch in der Navigation macht sich der technologische Fortschritt bemerkbar: Die Prognosen zu Wetter und Strömungen sind deutlich präziser geworden. Das hilft uns, effizientere Routen zu planen – und den Treibstoffverbrauch spürbar zu senken.

Welche Kunden und Projekte stehen für Sie im Fokus?

Das Motto unserer unternehmenseigenen Verladungsgesellschaft – BBC Chartering – lautet: Any Port. Any Cargo. Getreu diesem Leitspruch realisieren wir Lösungen für den Transport jeglicher Projekt- und Schwergüter von und zu nahezu allen Hochseehäfen weltweit. Aufgrund der besonderen Anforderungen dieser Güter sind wir stark in der Energiebranche engagiert – sowohl im traditionellen Öl- und Gassektor als auch in den Bereichen erneuerbare Energien, wie Windkraft- und Wasserstoff-Infrastruktur. Zu unseren typischen Kunden zählen unter anderem Unternehmen wie GE, Vestas, ABB und Siemens.

Darüber hinaus übernehmen wir auch umfangreiche Transporte für die Minenindustrie, beispielsweise von Bohrgeräten, Grosskippern und anderer Infrastruktur für Unternehmen wie BHP, Rio Tinto und Glencore. Ebenso befördern wir komplette Eisenbahnzüge – etwa von Schindler, Nahrungsmittel für das Welternährungsprogramm der Vereinten Nationen sowie Yachten, die beispielsweise vom Mittelmeer in die Karibik verlegt werden. Eines unserer Schiffe, die BBC Pearl, hat z. B. auch das Piratenschiff «Black Pearl», bekannt aus Pirates of the Caribbean, zum Filmset in der Karibik gefahren.

Patric Käser

Briese Schiffahrt (Schweiz)

Patric Käser, Betriebsökonom FH, ist Geschäftsführer und Mitgründer der Briese Schiffahrt (Schweiz). Er berät und begleitet professionelle Investoren bei Ihren Beteiligungen an Hochsee-Frachtschiffen. Zuvor war er über zwanzig Jahre als Investmentbanker im In- und Ausland tätig, wo er seine Leidenschaft für die Transport- und Speditionsbranche entwickelte. Patric Käser ist langjähriges Mitglied der Wirtschaftskommission von SPEDLOGSWISS – Verband schweizerischer Speditions- und Logistikunternehmen.

Philipp Leibundgut

Briese Schiffahrt (Schweiz)

Philipp Leibundgut, Betriebsökonom FH, ist Verwaltungsratspräsident von Briese Schiffahrt (Schweiz). Er begann seine Karriere bei Hansa in Baar. Danach wechselte er in die Geschäftsleitung der Valartis Bank. Er war zudem Mitgründer von Eastern Property Holdings, einer an der SIX kotierten Immobiliengesellschaft, der er über mehrere Jahre als Verwaltungsrat verbunden blieb. Im Jahr 2016 begleitete er die Abwicklung von Massoel Shipping in Genf und entdeckte dabei den Markt für Multipurpose-Schifffahrt. In der Folge initiierte er eine Partnerschaft mit Briese Schiffahrt, dem weltweit führenden Unternehmen in diesem Segment, um ein Co-Investment-Angebot für den Schweizer Markt zu schaffen.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Zwischen regulatorischem Druck, steigenden Kosten und dem Aufkommen einer neuen Generation von Anlegern verändert sich das unabhängige Modell derzeit rapide. Im Zentrum dieses Wandels erreichen viele Strukturen mittlerweile die Grösse kleiner Banken und setzen neue Standards für die Branche. Laurent Pellet analysiert unverblümt die Dynamiken, die heute die Konturen des Berufsstands neu definieren.

Von Jérôme Sicard

Wie hoch ist das derzeitige verwaltete Vermögen der rund 1’600 von der FINMA zugelassenen Vermögensverwalter?

Leider fehlen uns hierzu noch Informationen. Alles deutet darauf hin, dass die von den Vermögensverwaltern in der Schweiz verwalteten Volumina in derselben Grössenordnung liegen wie die historischen Schätzungen. Wir sprechen also von einer Gesamtsumme, die zwischen 400 und 500 Milliarden Franken liegt. Im Jahr 2017 haben die Crédit Suisse und die Universität St. Gallen eine Studie durchgeführt, in der von einem Betrag von rund 400 Milliarden die Rede war.

Bei der Meldepflicht der FINMA im Juni 2020 haben sich 1’934 Unternehmen registriert. Im Jahr 2025 haben nur etwa 1’500 eine Lizenz erhalten, was einem Rückgang von rund 20 % entspricht. Dieser Rückgang spiegelt in erster Linie eine Konsolidierungsbewegung wider. Zahlreiche Akteure haben sich für einen Zusammenschluss entschieden, was eher zu einer Konzentration der Bestände als zu einer tatsächlichen Erosion des Marktes geführt hat. Die verwalteten Vermögen sind daher insgesamt stabil geblieben.

Wie schätzen Sie die Entwicklung dieser verwalteten Volumina in den nächsten Jahren ein?

Ich denke, dass die Zahl der unabhängigen Verwaltungsgesellschaften weiter zurückgehen wird. Die Kosten im Zusammenhang mit der Regulierung, den Governance-Anforderungen oder auch den technologischen Investitionen sind nach wie vor hoch. Sie belasten kleine Strukturen umso mehr. Viele werden sich dafür entscheiden, sich einem grösseren Akteur anzuschliessen, um die Kosten zu teilen, Zugang zu neuen Kompetenzen zu erhalten und ihr Dienstleistungsangebot zu erweitern. Andere werden ihre Tätigkeit einfach einstellen, entweder weil es keinen Nachfolger gibt oder aus persönlichen Gründen.

Dieser Rückgang wird jedoch nicht zu einem Marktrückgang führen. Nach einer Stabilisierungsphase im Zusammenhang mit der Anpassung an die neuen Gesetze dürften die verwalteten Vermögen im Gegenteil wieder steigen. Die Konsolidierung des Sektors sollte die bestehenden Plattformen stärken und mittelfristig ein nachhaltigeres Wachstum begünstigen.

Immer mehr Vermögensverwaltungsgesellschaften erreichen eine Grösse, die mit kleinen Banken mit einem verwalteten Vermögen von über 5 oder sogar 10 Milliarden vergleichbar ist. Wie beurteilen Sie diesen Trend?

Historisch gesehen basierte das Modell der unabhängigen Vermögensverwalter auf Kundennähe, schlanken Strukturen und der Übertragung von Bankfunktionen an Verwahrstellen. Das Inkrafttreten der neuen Gesetze im Jahr 2020 hat die Situation grundlegend verändert: Die Fixkosten, sei es aufgrund regulatorischer oder technologischer Anforderungen, sind deutlich gestiegen. In diesem Zusammenhang profitieren die grössten Akteure nun von Skaleneffekten und sind in der Lage, ihre Position zu stärken.

Dieses Wachstum lässt sich auch durch die Konsolidierungsbewegung in diesem Sektor erklären. Vermögensverwalter, die nach einer nachhaltigen Lösung suchen, schliessen sich mit stärkeren Akteuren zusammen. Diese können eine professionelle Organisation, eine bewährte Governance, integrierte oder ausgelagerte Risikomanagement- und Compliance-Funktionen sowie eine hochmoderne technologische Infrastruktur anbieten. Im Zuge dieser Zusammenschlüsse wächst das verwaltete Vermögen dieser grossen Akteure natürlich weiter.

Ist mit der Grösse dieser Strukturen langfristig eine Verschärfung der Regulierung zu erwarten?

Die FINMA hat stets den Grundsatz der Verhältnismässigkeit verteidigt. Einige Verwaltungsgesellschaften erreichen heute eine Grösse, die mit kleineren Banken vergleichbar ist, aber sie verfügen weder über die entsprechende Lizenz noch erfüllen sie die Aufgaben einer Verwahrstelle. Die Aufsichtsbehörde wendet daher einen angepassten Rahmen an, der im Vergleich zu dem für Bankinstitute weniger streng ist. Das Ziel bleibt die Gewährleistung eines angemessenen Sicherheits- und Governance-Niveaus, ohne das Wesen des unabhängigen Modells in Frage zu stellen.

Was sollten heute ihre operativen Prioritäten sein?

Die Priorität für unabhängige Vermögensverwalter bleibt die konsequente Umsetzung der Compliance- und Governance-Anforderungen aus dem FIDLEG und dem FINIG. Sie müssen daher die Prozesse der Eignung und Angemessenheit vollständig in den Kundenalltag integrieren, die Dokumentation automatisieren und alle internen Verfahren und Richtlinien auf dem neuesten Stand halten.

Ebenso wichtig ist es, sich mit vollständigen und einwandfreien Unterlagen auf die aufsichtsrechtlichen Prüfungen und Inspektionen der FINMA vorzubereiten. Schliesslich müssen die unabhängigen Vermögensverwalter ihren Technologiebedarf bewerten, um die Effizienz zu steigern und die operative Komplexität zu reduzieren, insbesondere durch die Automatisierung sich wiederholender Aufgaben. Diese Modernisierung zielt auch darauf ab, das Kundenerlebnis zu verbessern, das zu einem zentralen Differenzierungsmerkmal wird.

Wie passen Sie Ihre Dienstleistungen an die Umstrukturierung der Vermögensverwalter an?

Depotbanken sind nicht mehr nur einfache Verwahrer von Vermögenswerten für unabhängige Vermögensverwalter. Sie erfüllen heute die Rolle eines strategischen Partners. Wir stellen unabhängigen Vermögensverwaltern eine leistungsstarke Technologieplattform zur Verfügung. Diese entwickeln wir kontinuierlich weiter, indem wir neue Funktionen, einen FIX-Handelsprozess oder ein Tool zur Simulation und Bearbeitung strukturierter Produkte integrieren.

Über die Infrastruktur hinaus unterstützen wir sie auch bei der Optimierung ihrer Portfolios, indem wir ihnen Zugang zu anspruchsvolleren Produkten wie nicht börsennotierten Vermögenswerten oder alternativen Lösungen verschaffen. Unser Ziel ist es, ihnen zu ermöglichen, sich auf ihr Kerngeschäft zu konzentrieren, und ihnen gleichzeitig die technologischen Mittel und Anlagelösungen zur Verfügung zu stellen, welche sie benötigen, um wettbewerbsfähig zu bleiben.

Wo liegen heute ihre wichtigsten Wachstumshebel?

Die Wachstumshebel liegen vor allem in der Spezialisierung und der Fähigkeit, ein wirklich differenziertes Angebot zu bieten. Die Entwicklung von Dienstleistungen mit hohem Mehrwert – in den Bereichen Nachfolge, internationale Besteuerung, Private Assets oder alternative Lösungen – ist ein entscheidender Vorteil, um eine neue Generation von Anlegern anzuziehen.

Die nächste Generation, die Erben, aber auch Unternehmer und sehr vermögende Kunden zeigen ein wachsendes Interesse am unabhängigen Modell, gerade aufgrund seiner Flexibilität, seiner Nähe und seiner gezielten Expertise. Diejenigen, die es verstehen, Individualisierung und Professionalität zu verbinden, werden sich in diese Dynamik einfügen können.

In welcher Hinsicht haben sich die unabhängigen Vermögensverwalter in den letzten Jahren am stärksten verändert?

Die erste grosse Veränderung war die Umsetzung der Gesetze FIDLEG und FINIG. Mit ihrem Inkrafttreten waren Vermögensverwalter verpflichtet, eine Zulassung zu erwerben, ihre Governance zu formalisieren, ihre Kundendokumentation zu strukturieren und ihre Compliance-Verfahren zu verstärken. Dieser Rahmen zwang die Branche zur Professionalisierung und zur Anhebung der Anforderungen.

Die zweite, jüngere Entwicklung betrifft die Einführung externer Technologielösungen: Reporting-Plattformen, Portfoliomanagementsysteme, CRM oder Cloud-Tools. Diese Lösungen ermöglichen die Automatisierung einer Vielzahl von Verwaltungsaufgaben, steigern die Effizienz und verbessern das Kundenerlebnis. Die Digitalisierung ist nicht mehr nur eine strategische Entscheidung, sondern auch ein entscheidender Wettbewerbsfaktor.

Schliesslich haben sich auch die Erwartungen der Kunden gewandelt. Investoren suchen heute zwar nach Performance, aber auch nach mehr Transparenz, Nachhaltigkeit und Diversifizierung. Das wachsende Interesse an Private Assets, Family-Governance-Dienstleistungen, Vermögensstrukturierung oder Impact Investing zwingt unabhängige Vermögensverwalter dazu, ihr Geschäftsmodell zu überdenken. Sie müssen sich stärker spezialisieren und ein Angebot bereitstellen, das sowohl anspruchsvoller ist als auch den neuen Erwartungen der Kunden besser entspricht.

In welchen Bereichen müssen sie sich noch verbessern?

Der wichtigste Schwerpunkt liegt auf einer schnelleren und gezielteren Einführung von Technologien. Natürlich gibt es kein einheitliches Modell, das für alle unabhängigen Vermögensverwalter gilt, aber jede Struktur muss Tools integrieren, die auf ihre spezifischen Bedürfnisse zugeschnitten sind – ob künstliche Intelligenz, Cloud-Lösungen oder Blockchain. Diese Technologien ermöglichen es, die Effizienz zu steigern, Prozesse zu vereinfachen und letztlich die Kosten besser zu kontrollieren.

Sie sind auch ein wesentlicher Hebel zur Verbesserung des Kundenerlebnisses. Durch den intelligenten Einsatz von Daten und digitalen Tools lassen sich nicht nur die Erwartungen der aktuellen Kunden antizipieren, sondern auch die Bedürfnisse der nächsten Generationen erfüllen, die technikaffiner sind und höhere Ansprüche an die Personalisierung stellen.

Welche grossen Trends werden die Dynamik dieses Sektors in den nächsten Jahren bestimmen?

Die Übertragung von Vermögen an die nächste Generation ist zweifellos der prägendste Trend für die kommenden Jahre. Dieser Übergang betrifft nicht nur die Generation Z, die oft mit „Digital Natives” umschrieben wird, sondern auch die Millennials und einen Teil der Generation X. Vermögensverwalter müssen neue Arten von Vermögenswerten – private, alternative oder sogar digitale – in ihr Angebot aufnehmen und dabei den wachsenden Erwartungen in Bezug auf Nachhaltigkeit und Impact Investing Rechnung tragen.

Gleichzeitig wird die Digitalisierung zu einem entscheidenden Wettbewerbsfaktor. Die nächsten Generationen bevorzugen eine direktere und interaktivere Beziehung über Online-Plattformen, mobile Anwendungen oder soziale Netzwerke. Um die eigenen Aktivitäten langfristig zu sichern, müssen Vermögensverwalter ebenso agil sein.

Laurent Pellet

Limited Partner, Global Head of EAM

Laurent Pellet trat 2017 in die Bank Lombard Odier & Cie SA ein und übernahm 2018 die Verantwortung für die Abteilung der externen Vermögensverwalter für die Gruppe. Nach seinen Anfängen bei Ferrier Lullin & Cie SA war er über 20 Jahre lang in verschiedenen Funktionen bei der Bank Julius Bär tätig. Er verfügt über einen Abschluss in quantitativer Vermögensverwaltung der HEC Genf und einen Abschluss in Digital Finance Law der Universität Genf und der CWMA.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

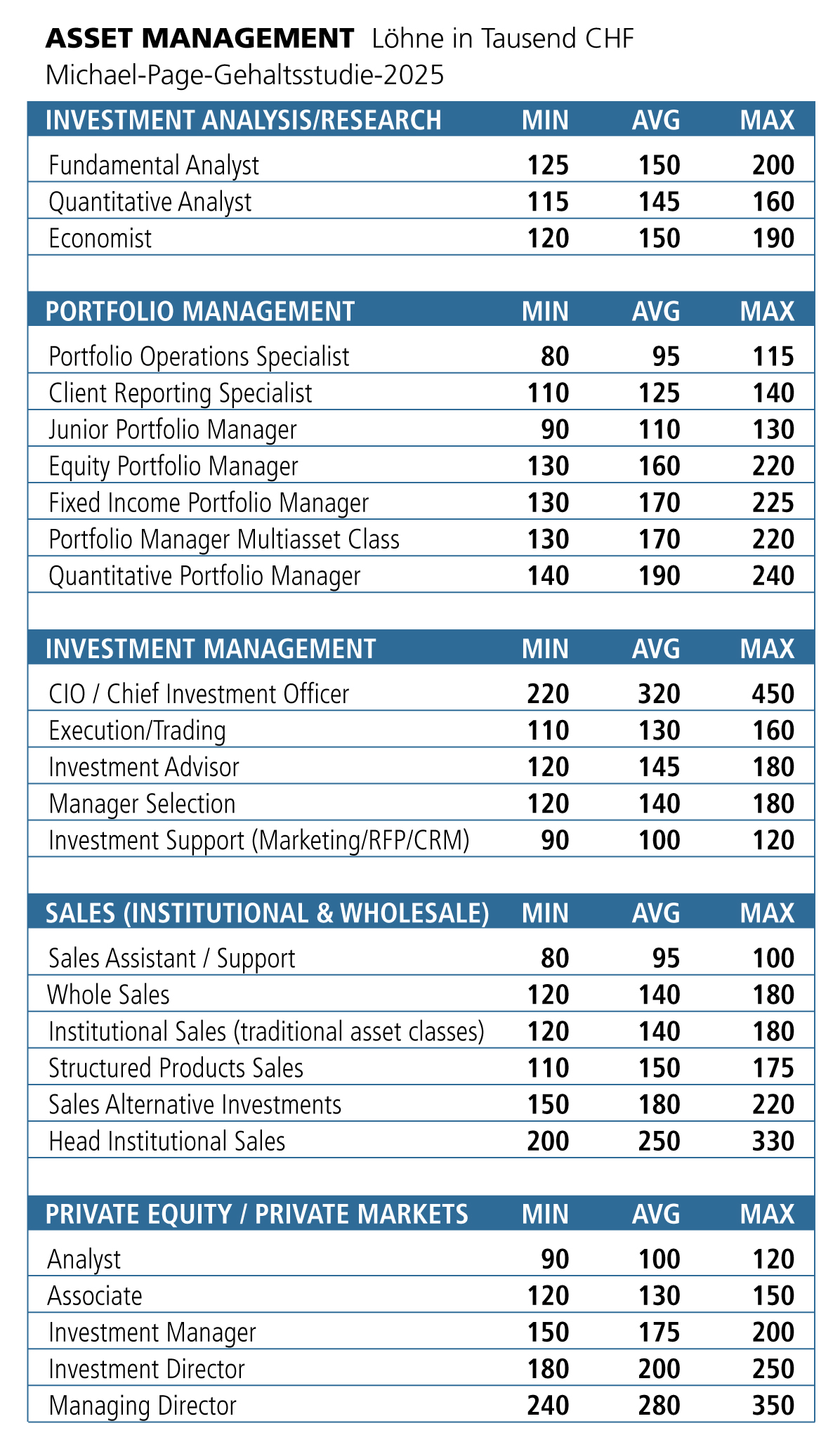

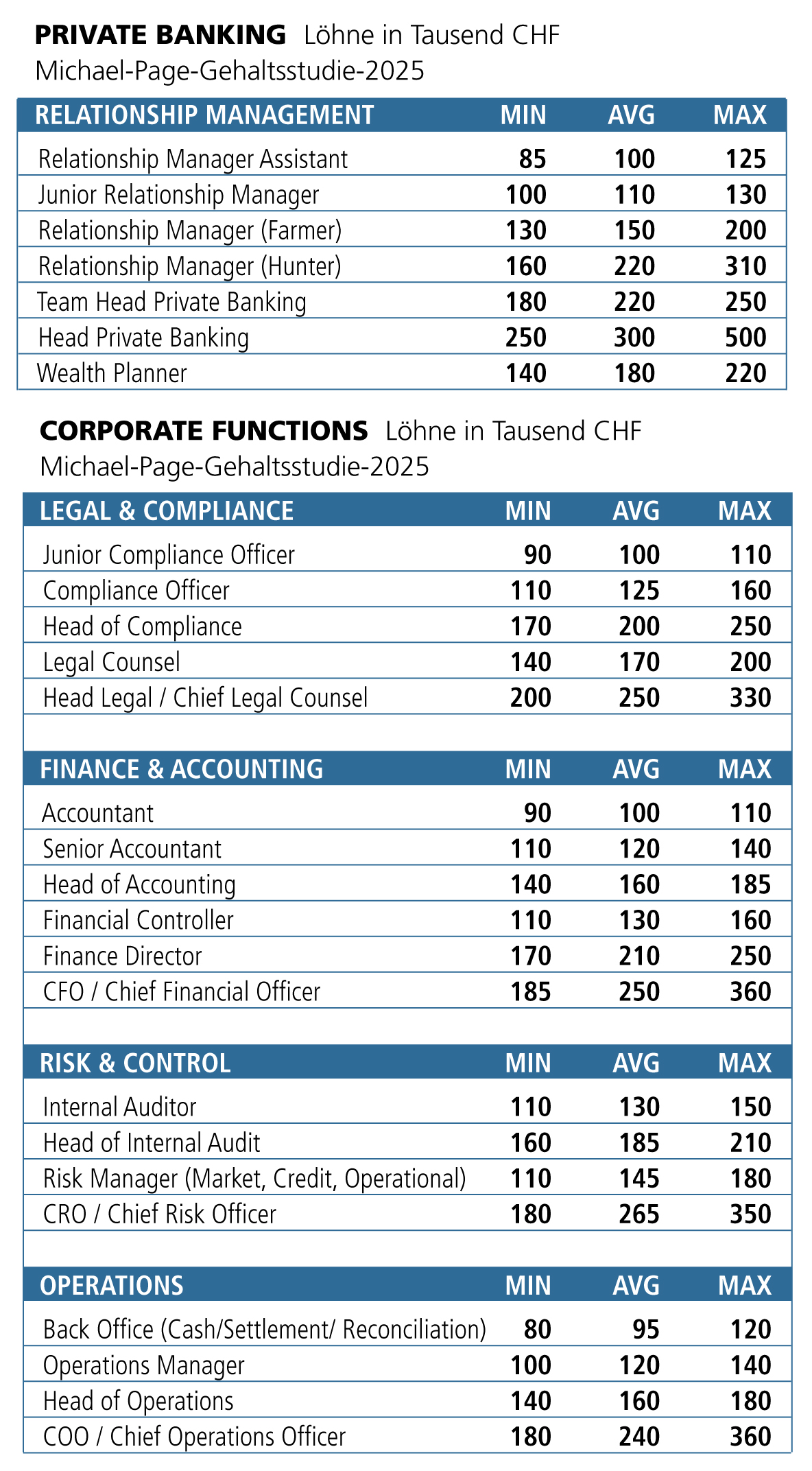

In einem eher schleppenden Arbeitsmarkt entwickeln sich die Gehälter unterschiedlich schnell. Die Verschärfung der regulatorischen Anforderungen treibt die Nachfrage – und die Vergütung – für Funktionen im Bereich Compliance und Kontrolle in die Höhe. Gleichzeitig führt die Automatisierung zu einem Rückgang der Support-Berufe und währenddessen werden durch KI die Anforderungen im IT-Bereich neu definiert. In dieser sich wandelnden Landschaft entstehen neue Profile, die Finanzen, Technologie, Daten und Nachhaltigkeit miteinander verbinden.

Von Jérôme Sicard

Wie würden Sie die aktuelle Lage auf dem Schweizer Markt beschreiben?

Der Schweizer Markt verzeichnet seit zwei Jahren eine deutliche Abschwächung, die im Gegensatz zum Aufschwung nach Covid in den Jahren 2022 und 2023 steht. Wir beobachten einen stagnierenden Arbeitsmarkt, insbesondere im Bankensektor, der sich in einer Konsolidierungsphase befindet. Privatbanken rationalisieren ihre Kosten ebenso wie unabhängige Vermögensverwalter. Hinzu kommt ein unsicheres makroökonomisches Umfeld, das durch anhaltende geopolitische Spannungen noch verschärft wird. Die Schweizer Wirtschaft bleibt widerstandsfähig, aber die Dynamik auf dem Arbeitsmarkt lässt deutlich nach.

Was sind die wichtigsten Gehaltsunterschiede zwischen Genf und Zürich?

Die Gehälter in Zürich sind historisch gesehen höher, mit einer Differenz von durchschnittlich 15 % gegenüber Genf. Dies lässt sich durch die Grösse des Marktes, die Konzentration von Unternehmenszentralen und ein dichteres Wirtschaftsgefüge erklären. Allerdings sind auch die Lebenshaltungskosten höher, auch wenn die Steuerbelastung insgesamt geringer ist als in der Romandie.

Unterscheiden sich die gesuchten Profile in Bezug auf die Personal-beschaffung von Stadt zu Stadt?

Die Profile sind recht ähnlich, aber Zürich profitiert von einem breiteren Angebot aufgrund der dreimal so grossen Marktgrösse im Vergleich zu Genf. Investmentbanking und Vermögensverwaltung sind in Zürich dank der Nähe zur SIX Swiss Exchange und der hohen Konzentration grosser Finanzinstitute viel besser vertreten.

In Genf suchen Personalvermittler eher nach Profilen mit Schwerpunkt Private Wealth, wobei eine starke Nachfrage nach Private Bankern oder Wealth Plannern besteht. In Zürich sieht die Logik ganz anders aus. Die gesuchten Profile beziehen sich eher auf Corporate Banking, Sales & Trading oder auch das Management von Schlüsselkonten in einem institutionellen Umfeld. Die Funktion des Key Account Managers gewinnt dort an Bedeutung.

Die Funktionen im Zusammenhang mit dem Investment Banking konzentrieren sich fast ausschliesslich auf Zürich, und wir sehen auch eine klare Aufteilung der Support-Funktionen. In Genf gibt es eine gezielte Nachfrage nach Datenmanagement, verbunden mit oft flexibleren und integrierteren Strukturen. In Zürich konzentrieren sich die Einstellungen eher auf Operations Manager, Post-Trade-Spezialisten oder Collateral Analysts, die für grössere Organisationen tätig sind.

Diese unterschiedlichen Profile spiegeln zwei recht unterschiedliche Kulturen wider. Genf funktioniert oft mit kleineren, flexibleren Strukturen, einem internationalen Kundenstamm und kurzen Entscheidungswegen. Zürich hingegen ist Teil einer Welt institutioneller Konzerne mit komplexen Organigrammen, einer eher hierarchischen Kultur und einer starken Spezialisierung der Rollen.

Welche Profile sind tatsächlich am gefragtesten?

Profile in den Bereichen Compliance, KYC und Regulierung sind nach wie vor sehr gefragt. Darüber hinaus spielen kaufmännische Funktionen weiterhin eine zentrale Rolle: Privatbankiers, Vermögensverwalter, Sales in privaten Märkten oder im Asset Management, wobei eine echte Nachfrage nach Profilen besteht, die in der Lage sind, Einnahmen zu generieren.

Welche Funktionen waren früher sehr gefragt und sind es heute weniger?

Supportfunktionen – wie Backoffice, zentrale Datenverwaltung – sind heute weit weniger gefragt, was zum grossen Teil auf die zunehmende Automatisierung und Digitalisierung der Prozesse zurückzuführen ist.

Welche Auswirkungen hatte die Übernahme der Credit Suisse durch die UBS?

Diese Fusion hat eine beträchtliche Anzahl von Bewerbern auf den Markt gebracht – vor allem in der Deutschschweiz. Andere Privatbanken, Kantonalbanken oder Regionalbanken haben diese Gelegenheit genutzt, um sowohl neue Mitarbeiter als auch neue Kunden zu gewinnen. So haben ganze Teams das Unternehmen gewechselt, wodurch kleinere Akteure Marktanteile gewinnen konnten. Es ist jedoch zu beachten, dass die Organisation der Personalabteilung bei der Credit Suisse für den Arbeitsmarkt nicht immer leicht zu entschlüsseln ist, da es sehr spezialisierte Positionen und Bezeichnungen gibt, die ausserhalb des internen Rahmens der Bank manchmal unverständlich sind.

Welche Profile haben sich am schnellsten erholt?

Front-Office-Profile, insbesondere Privatbankiers, Anlageberater und Verwaltungsassistenten, die eine enge Beziehung zu ihren Kunden haben. Sie haben sich schnell erholt, oft im Team oder dank ihres Netzwerks.

Welche Rolle spielt KI bei der Transformation der Backoffice- und IT-Berufe?

KI beschleunigt eine Transformation, die bereits vor etwa zehn Jahren begonnen hat. Support-Berufe – Abstimmung, Berichterstattung, Buchhaltung usw. – nehmen tendenziell ab. In der IT entwickeln sich die Profile hin zu Kompetenzen in den Bereichen Daten, Cybersicherheit und Entwicklung von Tools, die KI integrieren.

Sind bestimmte Funktionen vom Verschwinden bedroht?

Ja, insbesondere solche, die auf sich wiederholenden oder standardisierbaren Aufgaben beruhen, wie im Backoffice oder im traditionellen Kundenservice. Diese Tätigkeiten werden zunehmend durch automatisierte Lösungen – Chatbots, algorithmische Verarbeitung – ersetzt oder in Outsourcing-Zentren im Ausland ausgelagert, oft in kostengünstigere Umgebungen. Diese bereits begonnene Entwicklung wird sowohl durch das Streben nach Effizienz als auch durch technologische Fortschritte vorangetrieben.

Welche neuen Berufsbilder werden entstehen?

Neue hybride Profile zwischen Finanzen, Technologien, Daten und Nachhaltigkeit. Datenanalysten, die sich beispielsweise auf Investitionen und KI-Technologien spezialisiert haben, haben eine vielversprechende Zukunft vor sich. Auch in den Bereichen Klimaanalyse, ESG-Modellierung oder Krypto-Regulierung entstehen hochspezialisierte und sehr gefragte Kompetenzen. Hochspezialisierte und umworbene Kompetenzen werden auch in den Bereichen Klimaanalyse, ESG-Modellierung oder Krypto entstehen.

Konkret gibt es dafür immer mehr Beispiele. Eine grosse Schweizer Bank hat kürzlich einen Digital Banking Lead ernannt, der die Entwicklung ihrer mobilen Schnittstelle der neuen Generation für vermögende Kunden leiten soll. In Genf stellen mehrere Finanzkanzleien nun Juristen ein, die auf Krypto-Regulierung spezialisiert sind, sei es im Rahmen von MiCA oder den FINMA-Anforderungen. Ebenfalls in Genf hat eine grosse Verwaltungsgesellschaft sogar einen Datenwissenschaftler eingestellt, um ihre ESG-Scoring-Modelle für börsennotierte Aktien zu verfeinern. Eine andere Privatbank hat ein spezielles ESG-Team aufgebaut und unter anderem eine Klimaanalystin eingestellt, die für die Modellierung des CO2-Fussabdrucks von Anlageportfolios zuständig ist.

Welche Kompetenzen müssen junge Absolventen entwickeln?

Technische Kompetenzen in Bezug auf Finanzprodukte, Daten und Programmierung in Verbindung mit soliden Sprachkenntnissen werden immer wichtiger, insbesondere in der Schweiz, wo Mehrsprachigkeit nach wie vor ein echter Vorteil ist.

Es gibt ein echtes Bewusstsein dafür, und wir beobachten eine positive Entwicklung in den Ausbildungsgängen, aber es ist noch ein langer Weg zu gehen. Schweizer Universitäten und Hochschulen wie die Universität Genf, die HEC Lausanne, die Universität St. Gallen oder die EPFL integrieren zunehmend Module zu nachhaltiger Finanzierung, Datenwissenschaft oder Finanztechnologien. Es entstehen auch neue gemischte Ausbildungsgänge, die Finanzen und Informatik oder Finanzen und nachhaltige Entwicklung miteinander verbinden.

Allerdings befindet sich der Studiengang noch in der Strukturierungsphase. Manchmal besteht eine Diskrepanz zwischen den akademischen Kompetenzen und den operativen Erwartungen des Marktes.

Investieren Arbeitgeber ausreichend in die Kompetenzentwicklung?

Leider nicht genug; weder in die Ausbildung neuer Mitarbeiter noch in die Weiterbildung der bereits beschäftigten Mitarbeiter. Es gibt einen echten Ausbildungsmangel bei den Berufseinsteigern, da aufgrund der Konsolidierung der Banken immer weniger Lehrlinge ausgebildet werden und die akademischen Hochschulausbildungen oft zu weit von der Praxis entfernt sind.

Wir beobachten einen ständigen Druck auf Produktivität und Ergebnisse. Dies veranlasst einige Arbeitgeber dazu, einer schnellen Integration den Vorzug vor der für die Kompetenzentwicklung erforderlichen langen Zeit zu geben. Investitionen in die Ausbildung sind ein wesentlicher Hebel zur Wertschöpfung, aber sie setzen eine langfristige Vision und Mittel voraus, über die nicht alle Unternehmen verfügen, insbesondere KMU, die in Bezug auf ihr Budget oft weniger gut ausgestattet sind als grosse Konzerne.

Haben NextGen-Profile andere Erwartungen?

Ganz klar ja! Sie suchen vor allem nach Sinn, Transparenz und einer echten Unternehmensstrategie. Neben dem Gehalt sind auch Flexibilität, Teilzeitarbeit, Entwicklungs- und Weiterbildungsmöglichkeiten sowie Work-Life-Balance entscheidende Kriterien. Laut unserer aktuellen Studie „Talent Trends 2025” steht Flexibilität für 87 % der jungen Talente ganz oben auf der Prioritätenliste. Sie erwarten von ihrem Arbeitgeber gelebte – und nicht nur proklamierte – Werte und vor allem eine auf Vertrauen basierende Kultur.

Julie Guittard

Michael Page

Julie Guittard ist Senior Managerin bei Michael Page und auf die Personalvermittlung im Bank- und Finanzdienstleistungssektor in der Westschweiz spezialisiert. Sie verfügt über mehr als 14 Jahre Erfahrung im Talentmanagement. Im Laufe ihrer Karriere hat sie Teams geleitet und eine Vielzahl von Positionen in den Bereichen Risiko, Compliance, Finanzen, Investitionen, Operations und Front Office für Privatbanken, Vermögensverwalter und Vermögensmanager bekleidet.

Mathieu Raynot

Michael Page

Mathieu Raynot kam 2014 zur Abteilung Banking & Financial Services von Michael Page in Genf. Seitdem hat er sich auf technische Berufe in den Bereichen Operations, Risiko & Compliance, Investitionen und Vermögensverwaltung für einen Kundenstamm spezialisiert, der unter anderem Privatbanken, Vermögensverwalter, Family Offices und Asset Managers umfasst. In diesen Finanzberufen begleitet Mathieu Raynot sowohl junge Absolventen wie auch erfahrene Fachkräfte. Darüber hinaus ist er an Schulen und in lokalen Wirtschaftskreisen tätig. Mathieu Raynot hat einen Master-Abschluss in Management mit Spezialisierung auf Geschäftsverhandlungen.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Seit über 20 Jahren ist das 60-40-Modell – 60% Aktien und 40% Anleihen, in den europäischen Ländern häufiger 50-50 – der Massstab für den Aufbau ausgewogener Portfolios. Nach der Krise von 2022 sahen viele jedoch sein Ende voraus. Zu Unrecht, wie sich herausstellte. Das Modell ist keineswegs veraltet, sondern verkörpert die Widerstandsfähigkeit und Einfachheit, welche private und institutionelle Anleger in einem immer komplexeren Finanzumfeld benötigen.

Seit über 20 Jahren ist das 60-40-Modell – 60% Aktien und 40% Anleihen, in den europäischen Ländern häufiger 50-50 – der Massstab für den Aufbau ausgewogener Portfolios. Nach der Krise von 2022 sahen viele jedoch sein Ende voraus. Zu Unrecht, wie sich herausstellte. Das Modell ist keineswegs veraltet, sondern verkörpert die Widerstandsfähigkeit und Einfachheit, welche private und institutionelle Anleger in einem immer komplexeren Finanzumfeld benötigen.

Das 60-40-Portfolio beruht auf einer einfachen Logik: Es verbindet das Streben nach Rendite, das hauptsächlich von Aktien getragen wird, mit der Stabilität, die durch Staats- und Unternehmensanleihen vermittelt wird. In der Vergangenheit hat diese Kombination dazu beigetragen, dass Finanzkrisen relativ gelassen überstanden werden konnten. Wenn die Aktienmärkte fallen, tendieren Staatsanleihen aus den wichtigsten Industrieländern, den USA und Deutschland, zu einer Aufwertung und bieten so ein Sicherheitspolster, das die Verluste der riskanten Anlagen im Portfolio abfedert.

Diese negative Korrelation war lange Zeit der Schlüssel zu ausgewogenen Anlagestrategien. Sie ermöglichte es, Verluste in volatilen Phasen zu begrenzen und gleichzeitig in ruhigen Phasen ein regelmässiges Einkommen zu erzielen.

Die scharfe Korrektur der Anleihen im Jahr 2022 änderte die Lage. Zum ersten Mal seit Jahrzehnten bewegten sich Anleihen – sowohl Staats- als auch Unternehmensanleihen – und Aktien in die gleiche Richtung, nämlich nach unten. In jenem Jahr verlor der S&P500 beispielsweise 18,1 % einschliesslich Dividenden, während der Bloomberg Aggregate Total Return Bond Index 13 % einbüsste. Ein Phänomen, das für alle heute amtierenden Finanzprofis ein Novum darstellt. Keiner von ihnen hatte zu diesem Zeitpunkt eine solche Situation erlebt. Dieses Szenario veranlasste daher einige Beobachter, die Angemessenheit des 60-40-Modells in Frage zu stellen.

In der Praxis ist die Dekorrelation zwar nicht mehr so systematisch, aber das 60-40-Modell behält seinen Wert. Selbst wenn Anleihen und Aktien gleichzeitig fallen, kann die Präsenz von Anleihen in einem Portfolio die Schwankungsbreite begrenzen. Das Hauptziel, die Gesamtvolatilität zu senken, wird also weiterhin erreicht, auch wenn die Schutzmechanismen weniger wirksam sind als früher.

Was vermutlich überflüssig geworden ist, ist nicht ein Allokationsmodell, sondern vielmehr eine Anlagephilosophie. In der Vergangenheit hatten professionelle und private Vermögensverwalter Zugang zu besseren Informationen als die grosse Öffentlichkeit. Dies ermöglichte es ihnen manchmal, ihre Portfolios an das finanzielle Umfeld anzupassen und dem „Retail“ einen Schritt voraus zu sein. Das ist heute nicht mehr der Fall. Heutzutage hat jedermann Zugang zu einem Informationsstand über die Makro- oder Mikroökonomie, der mit dem der Profis vergleichbar ist. Dadurch geht ein wichtiger strategischer Vorteil verloren.

Eine realistische Einschätzung der erwarteten Portfoliorenditen ist nun möglich. Dazu muss man nur die potenzielle Rendite von Anleihen und Aktien über einen längeren Zeitraum hinweg bewerten. Je länger der Zeithorizont, desto geringer ist die Schwankungsbreite, da die Fundamentaldaten alle anderen Faktoren überlagern werden. Blackrock erstellt derartige Prognosen für die kommenden Jahre. Nach ihren jüngsten Schätzungen dürfte ein 60-40-Portfolio in den nächsten zehn Jahren ohne Berücksichtigung von Gebühren eine durchschnittliche USD-Rendite zwischen 4,35 % und 6,61 % pro Jahr erzielen. Wie man sieht, gibt es keinen Grund zu der Annahme, dass 60-40 nicht mehr funktioniert. Was ein Anleger vernünftigerweise von einer solchen Allokation erwarten kann, hängt in erster Linie von den langfristigen Renditen von Aktien und Anleihen ab.

Man muss die Zusammensetzung des Portfolios nicht ständig an kurzfristige Schwankungen anpassen, sondern im Gegenteil einer Strategie treu bleiben, unabhängig von den vorübergehenden Emotionen. Man muss die Unsicherheit der Märkte akzeptieren und investiert bleiben. Änderungen an der Zusammensetzung des Portfolios können vorgenommen werden, wenn sich das Finanzregime ändert. Dies geschieht jedoch nur selten.

Das Wichtigste ist, der Einfachheit den Vorzug zu geben. Warren Buffett, der Weise von Omaha, beweist seit Jahrzehnten, dass es nicht nötig ist, die Komplexität zu übertreiben, um solide Ergebnisse zu erzielen. Geduld ist ebenfalls unerlässlich, denn es ist die Zeit, nicht das Timing, die zu einer guten Performance führt.

Es reicht nicht aus, eine Vermögensallokation zu haben, die dem eigenen Risikoprofil entspricht. Man muss auch die richtigen Anlagevehikel finden, um seine Strategie umzusetzen. In diesem Punkt ist es wichtig, kompromisslos zu bleiben. Ein aktiver Fonds, der über drei oder fünf Jahre im dritten oder vierten Quartil seiner Kategorie eingestuft wird, gehört nicht mehr ins Portfolio. Im Zweifelsfall ist es besser, einen liquiden ETF zu bevorzugen. Ebenso ist bei strukturierten Produkten Vorsicht geboten, da sie oft teuer sind und keinen echten Sekundärmarkt haben.

Um die Ergebnisse zu optimieren, muss man das Rendite-Risiko-Verhältnis im Auge behalten, denn jedes Ziel, das von diesem grundlegenden Duo abweicht, wird früher oder später die Performance einschränken. Managementprofis, die gleichzeitig versuchen würden, ihre Vergütung und die Portfolioperformance zu maximieren, verfolgen zwei unvereinbare Ziele. Langfristig können die erhofften Renditen nur durch die Disziplin einer gut durchdachten Allokation erreicht werden, die ohne Zugeständnisse an die Qualität der Instrumente ausgeführt wird. Somit wird die Frage nach der Nachhaltigkeit des 60-40-Modells nicht in Frage gestellt. Vorausgesetzt, man hält sich an die Grundregeln des Investierens.

Für Schweizer Anleger, die mit historisch niedrigen Anleihezinsen konfrontiert sind, stellt sich eine zentrale Frage: Was tun, wenn die erwartete Rendite von Staatsanleihen im kommenden Jahrzehnt gegen Null tendiert? Das bereitet starkes Kopfzerbrechen. Alternativen zu finden, wird unerlässlich, denn in einen Vermögenswert ohne erwartete Rendite zu investieren, macht keinen Sinn mehr. In diesem Zusammenhang wird es notwendig, den Aufbau des Portfolios zu überdenken, ohne dabei auf die Qualitäten der Diversifizierung zwischen Aktien und Anleihen zu verzichten. Die Lösungen existieren.

Das 60-40-Modell ist in erster Linie eine Möglichkeit, ein Risikobudget zu definieren. Es ist nach wie vor beliebt, weil es die Erwartungen der meisten Anleger – Privatanleger und institutionelle Investoren – an die risikobereinigte Performance widerspiegelt. Dies ist auch der Grund für die Aufmerksamkeit, welche seinen Ergebnissen gewidmet wird.

In einem Finanzumfeld, in dem Unsicherheit und Volatilität zur Norm geworden sind, sind Einfachheit, Disziplin und Flexibilität wertvoller denn je. Anstatt komplexen, oft wenig profitablen Strategien hinterherzujagen, sollten sich Anleger lieber auf bewährte Prinzipien stützen.

Angesichts der Herausforderungen moderner Märkte verkörpert das 60-40-Modell Kontinuität. Es gibt zwar Möglichkeiten, es zu verbessern, aber es hat sich dennoch als dauerhaft wirksam erwiesen. Wenn die Dekorrelation zwischen Aktien und Anleihen in Zukunft weniger stark ist, muss man mehr Volatilität als in der Vergangenheit in Kauf nehmen, um ein ähnliches Ergebnis zu erzielen.

Jean-Sylvain Perrig

Premyss

Jean-Sylvain Perrig ist Gründer und CEO von Premyss, einem Unternehmen, das unabhängige Vermögensverwalter und Family Offices in den Bereichen Asset Allocation, Portfoliostrategie und Marktanalyse begleitet. Jean-Sylvain verfügt über mehr als 30 Jahre Erfahrung in der Vermögensverwaltung und der strategischen Beratung. Er hatte Führungspositionen bei führenden Schweizer Banken inne, unter anderem als Chief Investment Officer. Zudem war er Präsident der Swiss Financial Analysts Association (SFAA), deren Ziel die finanzielle Weiterbildung von Investmentprofis ist. Jean-Sylvain hat einen Masterabschluss in Unternehmensführung der HEC Lausanne sowie das eidgenössische Diplom als Finanzanalyst.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Portfolio-Management-Systeme haben sich von reinen Backoffice-Tools zu strategischen Schlüsselplattformen innerhalb von Vermögensverwaltungsunternehmen entwickelt. Dank Fortschritten in der Künstlichen Intelligenz, der umfassenden Prozessautomatisierung und dem Übergang zu offenen IT-Architekturen verwandeln sie sich zunehmend in intelligente, vernetzte Lösungen, die eine reibungslosere, individuellere und stärker kundenorientierte Vermögensverwaltung ermöglichen.

Zentrale Trends in der Transformation moderner PMS

Heute bilden PMS das technologische Rückgrat vieler Vermögensverwalter. Sie helfen, betriebliche Abläufe zu vereinfachen, die Effizienz zu steigern und einen spürbaren Mehrwert für die Endkunden zu schaffen. Durch die Kombination zentraler Funktionen – wie CRM, Order-Management (OMS) oder Dokumentenmanagement (DMS) – automatisieren diese Systeme einen Grossteil der täglichen Prozesse und ermöglichen ein deutlich personalisierteres Kundenerlebnis.

In einer Zeit, in der enorme Datenmengen – von Marktbewegungen über Kundenprofile bis hin zu Transaktionshistorien – systematisch erfasst und ausgewertet werden, sind PMS-Anbieter ideal aufgestellt, um technologische Innovationen zeitnah zu integrieren. Ziel ist es, die Systeme noch intuitiver, skalierbarer und konsequent auf die individuellen Anforderungen der Kunden auszurichten.

Individuelle Anlagestrategien als Standard

Moderne PMS entwickeln sich rasant weiter, um die individuelle Portfolioerstellung zu unterstützen. Sie ermöglichen es den Vermögensverwaltern, Strategien zu entwickeln, die exakt auf die Ziele, Werte und Risikoprofile einzelner Kunden zugeschnitten sind. Eine zentrale Voraussetzung dafür ist die Fähigkeit, alle Assetklassen – unabhängig von Verwahrort, Depotstruktur oder Rechtsform – zu aggregieren. Diese umfassende Konsolidierung ermöglicht eine wirklich ganzheitliche Sicht auf das Kundenvermögen und bildet die Basis für massgeschneiderte Anlagestrategien.

Cloud-native Architektur und nahtlose Skalierbarkeit

Der Einsatz cloud-basierter Systeme revolutioniert die Leistungsfähigkeit moderner PMS. Sie ermöglichen eine flexible, standortunabhängige Nutzung, vereinfachen die Skalierung bei steigenden Anforderungen und bieten robuste Sicherheitsmechanismen. Zentrale Dashboards und Echtzeit-Zugriff ermöglichen es den Nutzern, Portfolios effizient zu verwalten – auch aus der Ferne. Cloud-native Plattformen lassen sich einfach implementieren, mit Drittanwendungen integrieren und erleichtern das Kostenmanagement. Im Gegensatz zu traditionellen On-Premise-Lösungen bieten sie zudem automatische Updates, schnelle Wiederherstellung im Störungsfall und geringeren Wartungsaufwand.

Automatisierte Datenaggregation, Abgleich und operative Entlastung

Neue PMS-Generationen setzen auf leistungsstarke Schnittstellen zu Depotbanken und anderen Datenlieferanten. Sie ermöglichen die automatisierte Aggregation und Abstimmung von Portfolioinformationen aus verschiedenen Quellen – fehleranfällig manuelle Prozesse werden dadurch weitgehend ersetzt. Erweiterte Regelwerke sorgen für die Qualitätssicherung der Daten und für die Validierung der Transaktionen. Abweichungen werden in Echtzeit erkannt, sodass Risiken frühzeitig adressiert werden können. Das Ergebnis: höhere Datenqualität, schnellere Aktualisierungen und eine sicherere Verwaltung komplexer Portfolios.

Modernes Reporting und digitales Kundenerlebnis

Reportinglösungen sind längst nicht mehr nur ein Pflichtprogramm, sondern ein strategisches Werkzeug zur Kundenbindung. Neue Plattformen ermöglichen es, strukturierte und transparente Reports über sämtliche Vermögenswerte hinweg bereitzustellen – unabhängig von der Verwahrstelle oder der Assetklasse. Kunden profitieren von benutzerfreundlichen Oberflächen, interaktiven Dashboards und personalisierten Auswertungen, die auf ihren individuellen Informationsbedarf zugeschnitten sind. Digitale Portale gehen über die reine Kontoeinsicht hinaus: Sie ermöglichen Dokumentenaustausch, unterstützen die Kommunikation und bieten jederzeit Zugriff auf aktuelle Informationen zur Performance, Allokation oder Risikosituation.

Regulatorische Anforderungen effizient integrieren

Angesichts zunehmender regulatorischer Komplexität ist Compliance zu einer Kernfunktion moderner PMS geworden. Die Systeme beinhalten heute automatisierte KYC- und AML-Prüfungen, Echtzeit-Audit-Trails sowie vollständige Gebühren- und Kostentransparenz. Die Einhaltung regulatorischer Vorgaben ist so direkt in die operativen Prozesse eingebettet. Automatisierte Risikoeinschätzungen und Monitoring-Tools identifizieren potenzielle Verstösse frühzeitig. Gleichzeitig erleichtern integrierte Reportingfunktionen die Erfüllung von Meldepflichten und helfen, Compliance-Kosten langfristig zu reduzieren.

Offene API-Strukturen für bessere Integration

Ein zentrales Merkmal moderner PMS ist ihre API-Offenheit. Sie erlaubt eine nahtlose Integration mit externen Anwendungen – darunter Trading-Plattformen, Depotbanken, CRM-Systeme oder Datenanbieter. Die Echtzeit-Synchronisation von Daten, die automatisierte Orderausführung und die konsolidierte Portfoliosicht verändern die Art und Weise, wie Vermögensverwalter ihre IT-Landschaft gestalten.

Diese Interoperabilität ermöglicht es, massgeschneiderte Systemarchitekturen aufzubauen, die den spezifischen operativen Anforderungen und strategischen Zielsetzungen optimal entsprechen. Gleichzeitig wird ein hoher Grad an Konsistenz, Datenintegrität und Sicherheit über alle relevanten Schnittstellen hinweg gewährleistet.

Alternative Anlagen integriert verwalten

PMS müssen sich zunehmend auch für alternative Anlageklassen öffnen – von Private Equity über Immobilien und Hedgefonds bis hin zu digitalen Assets wie Kryptowährungen. Dafür werden spezielle Funktionen erforderlich: etwa angepasste Bewertungsmodelle, Instrumente zur Liquiditätssteuerung und flexible Risikorahmenwerke.

Neue Plattformen adressieren diese Komplexität, indem sie Daten aus verschiedenen Quellen bündeln, automatisierte NAV-Berechnungen ermöglichen und die Analyseprozesse an illiquide oder cashflow-spezifische Besonderheiten anpassen. Darüber hinaus berücksichtigen sie Eigenheiten wie Sperrfristen, individuelle Gebührenstrukturen und Liquiditätsbeschränkungen bei der Risikosteuerung.

Künstliche Intelligenz und Automatisierung

Künstliche Intelligenz (KI) und Machine Learning werden in PMS eingesetzt, um Datenanalysen, regulatorische Prüfungen sowie Portfolio-Analysen zu automatisieren. Predictive Analytics und Sentiment-Analyse ermöglichen fundierte, datengestützte Entscheidungen in Echtzeit. Moderne KI-Systeme können heute auch unstrukturierte Daten – etwa aus Textdokumenten oder Medieninhalten – effizient verarbeiten und relevante Informationen extrahieren, unabhängig vom Format.

Kognitive Schnittstellen für mehr Kundennähe

Der Einsatz generativer KI-Technologien nimmt zu – insbesondere bei virtuellen Assistenten, die in der Lage sind, Portfoliostrategien verständlich zu erklären, mögliche Szenarien am Markt zu simulieren und dabei eine natürliche, klare Sprache zu verwenden. Diese kognitiven Schnittstellen helfen dabei, komplexe Finanzkonzepte anschaulich zu vermitteln, was die Kommunikation mit dem Kunden erleichtert, die Transparenz erhöht und die Bindung stärkt.

Prädiktive Optimierung von Portfolios

Mithilfe von Deep-Learning- und generativen Modellen lassen sich komplexe Marktszenarien simulieren und die Widerstandsfähigkeit von Portfolios gegenüber externen Schocks testen. KI-Systeme analysieren auch qualitative Daten wie Unternehmensmeldungen, Stimmungen in den Medien oder geopolitische Entwicklungen, um Marktbewegungen frühzeitig zu antizipieren. Diese Modelle erkennen zudem verborgene Korrelationen zwischen Anlageklassen und makroökonomischen Indikatoren, was die risikoadjustierte Steuerung des Portfolios erheblich verbessert.

Sener Arslan

QPLIX

Sener Arslan ist seit letztem Jahr Country Manager Schweiz bei QPLIX und verantwortet die Geschäftsentwicklung in diesem Markt. Seine umfangreiche Erfahrung im WealthTech kombiniert er mit fundiertem Know-how im Bereich unabhängiger Vermögensverwalter, Family Offices und Banken. Er startete seine Karriere als Wealth Manager bei der UBS und gründete später ein eigenes Vermögensverwaltungsunternehmen. Danach übernahm er leitende Positionen, unter anderem als Group COO bei Taurus Wealth mit Standorten in Singapur, Dubai und der Schweiz, bevor er Integraal Partners mitgründete. Arslan besitzt einen Bachelor of Science in Banking und ist CFA-Charterholder.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine