EINORDNUNG

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Lange als reine Spekulation belächelt, sind digitale Vermögenswerte heute ein ernstzunehmender Bestandteil in der Vermögensverwaltung. Dank ihrer geringen Korrelation zu traditionellen Anlageklassen bieten sie eine attraktive Möglichkeit, ein klassisches Portfolio zu diversifizieren. Bereits eine Beimischung von zwei Prozent sorgfältig ausgewählter Krypto-Assets kann das Renditepotenzial deutlich steigern, ohne das Portfoliorisiko nennenswert zu erhöhen.

Digitale Vermögenswerte sind für ihre teils starken Kursschwankungen bekannt – ein entscheidender Grund, weshalb viele Anleger die Finger von einem Einstieg in diese Anlageklasse lassen. Wie unsere Erfahrungen jedoch zeigen, lässt sich die vielerorts gefürchtete Volatilität von Krypto-Anlagen auch in einen Vorteil für Kunden ummünzen. Denn ihre Attraktivität liegt vor allem in ihren alternativen Performance-Treibern, die sich von klassischen Anlageklassen abheben. Beispiele dafür sind etwa das periodisch stattfindende Bitcoin-Halving oder die zunehmend regulatorische Klarheit. Wie sich in der Praxis eine gezielte Beimischung von Kryptowährungen auf ein traditionelles Portfolio auswirkt, veranschaulicht das nachfolgende Beispiel.

Mehr Rendite bei gleichem Risiko

Für den Vergleich analysieren wir zwei nahezu identische Portfolios: Beide bestehen aus 2 % Liquidität, 29 % Obligationen, 10 % indirekten Immobilien und 12 % alternativen Anlagen. Der Unterschied liegt im Aktienanteil: Während das erste Portfolio 47 % Aktien hält, wurden im zweiten 2 % zugunsten Krypto-Anlagen umgeschichtet – mit je einem Prozent in Bitcoin und Ethereum.

Diese geringe Krypto-Beimischung verbessert das Rendite-Risiko-Profil deutlich: Zwischen Januar 2021 und Juni 2025 erzielte das Portfolio mit Krypto eine Gesamtrendite von 30,83 %, gegenüber 20,04 % ohne Krypto – ein Mehrertrag von 10,79 %. Gleichzeitig liegt die annualisierte 20-Tage-Volatilität mit Kryptos bei 4,46 %, ohne Kryptos bei 4,15 % – ein kaum spürbarer Anstieg um 0,31 %, der den Performancevorteil bei weitem nicht aufwiegt. Zusammengefasst: Schon eine kleine Krypto-Beimischung verbessert also das Rendite-Risiko-Verhältnis eines Portfolios signifikant, ohne das Risiko nennenswert zu erhöhen.

Aktives Management zahlt sich aus

Damit die genannten Vorteile für den Anleger auch ins Gewicht fallen, muss das Portfolio mit Krypto-Beimischung in regelmässigen Abständen wieder auf die ursprüngliche Verteilung ausgerichtet werden. In der Praxis hat sich ein quartalsweises Rebalancing dabei als nahezu optimal erwiesen.

Bei häufigeren Anpassungen werden kurzfristige Schwankungen zu stark ausgeglichen, sodass der positive Effekt der Krypto-Beimischung nicht voll zur Geltung kommt. Erfolgt das Rebalancing hingegen seltener – etwa halbjährlich oder jährlich –, erhöht sich zwar die Rendite zusätzlich, aber auch das Portfoliorisiko steigt deutlich an. Ein gut abgestimmtes Rebalancing ist somit eine Voraussetzung für eine erfolgreiche Beimischung von digitalen Vermögenswerten.

Langfristig denken

Eine Beimischung von digitalen Vermögenswerten eignet sich in erster Linie für Anleger mit einem langen Atem. Kurzfristige Spekulationen können zwar höhere Gewinne versprechen, sie bergen aber ebenso höhere Verlustrisiken. Wer dagegen bereit ist, einen gesamten Krypto-Marktzyklus – typischerweise vier Jahre – investiert zu bleiben, kann die strukturellen Vorteile dieser Anlageklasse voll ausschöpfen.

Viele institutionelle Investoren haben das erkannt. So empfehlen inzwischen auch Branchengrössen wie BlackRock ihren Kunden, bis zu 2 % in Bitcoin zu investieren, um die Diversifikation zu verbessern. Andere globale Vermögensverwalter wie zum Beispiel Fidelity kommen zu ähnlichen Schlussfolgerungen.

Fazit: Kryptos machen den Unterschied

Digitale Vermögenswerte haben sich längst als ernstzunehmende Portfolioergänzung etabliert. Ihre geringe Korrelation mit traditionellen Anlageklassen machen sie zu einer sinnvollen Ergänzung in einer ausgewogenen Anlagestrategie. Wer auf eine gezielte, aktiv verwaltete Krypto-Beimischung setzt, kann von attraktiven Renditechancen und einer verbesserten Diversifikation profitieren, ohne dabei das Risiko massgeblich zu erhöhen.

Über Maerki Baumann & Co.

Die Privatbank Maerki Baumann & Co. AG mit Sitz in Zürich wurde 1932 gegründet. Sie konzentriert sich auf ihre Kernkompetenzen in der Anlageberatung und Vermögensverwaltung sowie in der Betreuung unabhängiger Vermögensverwalter. Als eine der ersten regulierten Schweizer Privatbanken hat sich Maerki Baumann bereits im Jahr 2019 im Bereich der digitalen Vermögenswerte positioniert. Das breite Angebot an Krypto-Dienstleistungen für Private, Institutionelle und Firmen wird dabei unter der Marke «ARCHIP» zusammengefasst. Das Familienunternehmen beschäftigt insgesamt rund 100 Mitarbeitende und betreut über CHF 11 Mrd. an Kundenvermögen, vorwiegend aus der Schweiz und Deutschland.

Weitere Informationen :

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Angesichts anhaltender geopolitischer Unsicherheiten will die Europäische Union ihre Sicherheitskapazitäten stärken und stellt erhebliche Mittel bereit, um ihre militärische Autonomie auszubauen. Daraus ergeben sich zahlreiche Chancen, insbesondere im Technologiesektor.

Angesichts der Eskalation der geopolitischen Spannungen revisiert die Europäische Union (EU) ihre Sicherheitsstrategie. Aufgrund einer strategischen Neuausrichtung der USA müssen die europäischen Länder ihre militärische Autonomie stärken. Im Jahr 2024 beliefen sich ihre Verteidigungsausgaben auf über 326 Milliarden Euro. Bis 2027 ist ein weiterer Anstieg um 100 Mrd. € geplant.

Auf dem Weg Europas zu einer grösseren militärischen Autarkie könnten die weltweiten Verteidigungsausgaben weiter steigen. Bis 2030 könnte ein besonderer Schwerpunkt auf fortschrittlichen Verteidigungstechnologien wie KI, Cybersecurity und Echtzeitdaten liegen.

Wichtige Erkenntnisse

Eine wandelnde globale Landschaft

Mit fast 30 grossen Konflikten weltweit ist das globale Sicherheitsumfeld nach wie vor instabil. Während die Vereinigten Staaten der internen Modernisierung durch KI, autonome Waffen und Drohnen Priorität einräumen, überprüft Europa nach Jahrzehnten der Unterinvestition seine Haushaltsprioritäten. Diese Dynamik könnte die weltweiten Verteidigungsausgaben bis 2030 auf ein noch nie dagewesenes Niveau treiben.

Langfristige Ausweitung der europäischen Militärhaushalte

Im Jahr 2023 stiegen die europäischen Militärhaushalte um 10 % auf 279 Milliarden Euro. Bis Ende 2024 werden voraussichtlich mindestens 20 NATO-Mitgliedsländer das Ziel von 2 % des BIP für Verteidigung erreichen oder übertreffen, gegenüber nur 9 % im Jahr 2021. Deutschland, Frankreich und Polen sind führend bei diesem Wachstum. Insbesondere hat Deutschland seinen Haushalt um 25 Prozent auf rund 86 Milliarden Euro aufgestockt und ist damit zum drittgrössten Ausgabengeber der Welt geworden.

Weitere mögliche Entwicklungen im Jahr 2025:

Die Beschaffung neuer Ausrüstung hat in Europa weiterhin Priorität. Im Jahr 2024 wurden dafür mehr als 90 Mrd. EUR ausgegeben, ein Anstieg von fast 50 %. Die Ausgaben für Forschung und Entwicklung stiegen um 18 % auf 13 Milliarden Euro. Dieser Trend dürfte sich fortsetzen.

Die digitale Transformation in der Verteidigung hat noch Potenzial

Trotz Rekordausgaben wird weniger als 1 % des US-Militärbudgets für digitale Technologie aufgewendet. Die technologische Lücke wird jetzt erkannt, mit einem Anstieg der KI- und Cyber-Fähigkeiten. Diese Technologien bieten nicht nur einen betrieblichen Vorteil, sondern auch eine Kostensenkung.

Drei europäische Unternehmen, die man im Auge behalten sollte:

Fazit: Ein vielversprechender Zyklus?

Die strategische Neuausrichtung der USA drängt Europa dazu, seine militärische Autonomie zu stärken. Wertschöpfungsketten, die Software, Komponenten, Drohnen oder Sensoren integrieren, könnten nachhaltig wachsen. Für Anleger scheint ein diversifizierter Ansatz, der sich auf die technische Verteidigung konzentriert, angemessen zu sein.

Andrew Ye

Global X ETFs

Andrew Ye kam 2024 als Anlagestratege zu Global X ETFs. Er ist für die Abdeckung der Themenbereiche Disruptive Technology und People & Demographics verantwortlich. Er hat einen Doppelabschluss in Wirtschaft und Recht (University of New South Wales, Australien) und ist CFA Charterholder.

Global X ETFs

Global X ETFs, 2008 gegründet, bietet eine breite Palette von ETF-Strategien an und verwaltet weltweit ein Vermögen von rund 99 Milliarden US-Dollar. Global X ist Teil der Mirae Asset Financial Group, einem globalen Finanzdienstleister mit einem verwalteten Vermögen von mehr als 632 Milliarden US-Dollar.

Prospekt und KID-Dokumente verfügbar unter www.globalxetfs.eu

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Die Unsicherheiten zu Beginn des Jahres haben die Growth-Aktien etwas unter Druck gesetzt. Dennoch mindern diese Turbulenzen keineswegs das Potenzial dieser Titel, deren Chancen sich langfristig umso klarer abzeichnen, je stärker sich die sie tragenden strukturellen Trends bestätigen.

An den Aktienmärkten herrschte am Jahresanfang grosse Hoffnung. Die Märkte verloren aber an Dynamik, als die Unsicherheit über den Welthandel und über generative KI die globalen Märkte erschütterte. Growth-Aktien, auch namhafte Unternehmen, die in den letzten Jahren stark zugelegt hatten, gerieten in neue Turbulenzen.

Die hohe kurzfristige Unsicherheit ist unseres Erachtens aber kein Grund, unser Engagement in langfristigen Chancen bei Growth-Aktien infrage zu stellen. Entscheidend ist für uns, beständige langfristige Trends zu erkennen und in sie zu investieren, zugleich aber strategische Disziplin zu wahren.

Ein Anstieg der Unsicherheit

Die Aktienmärkte spiegeln einen rapiden Stimmungswandel wider. Die neu verkündete US-Handelspolitik führte verbreitet zu Unsicherheit, erhöhte die Inflationsgefahr und dämpfte die globale Nachfrage. Der US-Aktienmarkt, der andere globale Märkte lange Zeit übertroffen hatte, fiel allmählich hinter die Indizes in Europa, Asien und den Schwellenländern zurück.

Die Unruhe unter Anlegern wuchs, als DeepSeek aus China sein potenziell bahnbrechendes, kostengünstiges KI-Modell vorstellte, das die Sorge weckte, der KI-orientierte Investitionszyklus könnte bald den Zenit erreichen. Der technologielastige Growth-Sektor erlebte eine scharfe Korrektur – obgleich die langfristigen Effekte von DeepSeek unklar bleiben.

Beständige Trends stützen langfristige Aussichten

Growth-Anlagen profitieren von starken, langfristigen Trends, die Industrien und Volkswirtschaften von Grund auf verändern. Trotz der aktuellen Volatilität ebnen nach wie vor einige strukturelle Verschiebungen den Weg zu interessanten Anlagechancen.

Das sich entwickelnde Potenzial der KI

Für Unternehmen, die die für KI-Fortschritte benötigte Rechenleistung und Infrastruktur bereitstellen, bieten sich weiterhin Wachstumschancen. Wir konzentrieren uns aber vor allem auf die vielen neuen KI-gestützten Anwendungen, die unseres Erachtens die nächste grosse KI-Wachstumsphase definieren dürften.

Fertigung der nächsten Generation

Digitalisierung, Automatisierung und Elektrifizierung revolutionieren Fertigungsprozesse. Viele Unternehmen, die produktivitätssteigernde Lösungen anbieten, sind mit geringeren Zollrisiken verbunden. Dies schafft einzigartige Möglichkeiten für Anleger, die auf diese Nischen im Industrie- und Technologiesektor abzielen.

Zugang zu Schwellenländern

Die Akzeptanz der Verbraucher für leistungsstarke Finanztechnologie-Plattformen wächst, vor allem dort, wo es nur wenige ausgereifte Finanzsysteme gibt. Unser Fokus liegt weiter auf Plattformen, die in Schwellenländern die Bereitstellung von Finanzdienstleistungen ermöglichen und Verbrauchern den Zugang zu Produkten und Dienstleistungen erleichtern.

Robuste Konsumgütermarken

Globale Marken mit Modellen für den Direktvertrieb an Verbraucher und grosser Preissetzungsmacht tun sich in diesem Umfeld hervor. Diese Unternehmen sind besser in der Lage, sich an die sich wandelnde Nachfragedynamik und die infolge der Zölle steigenden Kosten anzupassen. Ihre Fähigkeit, ihre Margen zu schützen, macht sie überaus attraktiv.

Innovationen im Gesundheitswesen

Ein Innovationszyklus, der von modernen Forschungskapazitäten, bahnbrechenden Therapien und digitalen Lieferketten geprägt ist, lässt die Nachfrage nach stärker integrierten Gesundheitssystemen steigen. Wir konzentrieren uns weiter auf Unternehmen, die in Bereichen wie Diabetes sowie seltene und chronische Erkrankungen Innovationen hervorbringen.

Strategische Erkenntnisse für Anlegerinnen und Anleger

Zur Bewältigung der Marktvolatilität ist eine disziplinierte Fokussierung auf die Fundamentaldaten notwendig. Makroökonomische Faktoren belasten die Bewertungen, die Gewinnaussichten bleiben jedoch die wichtigste Messgrösse für das Wachstum. Die jüngsten Marktbewegungen haben das Bewertungsrisiko reduziert und Chancen geschaffen, in die stärksten Titel aus wachstumsstarken Sektoren umzuschichten.

Kurzfristige Beeinträchtigungen an den Märkten sind unvermeidbar, jedoch bieten langfristige Wachstumstrends eine solide Grundlage, um die Unsicherheit zu überwinden. Indem sich Anleger auf Unternehmen ausrichten, die zu den Vorreitern transformativer Trends zählen, können sie langfristige Chancen nutzen und zugleich die Auswirkungen kurzfristiger negativer Faktoren abmildern.

Mark Baribeau

Jennison Associates

Mark Baribeau ist verantwortlich für die Überwachung des Anlageprozesses, der Strategieumsetzung und des Risikomanagements für die globalen Aktienstrategien von Jennison. Er sitzt in New York und ist Mitglied des Jennison Management Teams. Mark kam 2011 zum Unternehmen. Zuvor war er Portfoliomanager für globale Aktien und Large Cap Growth bei Loomis Sayles. Davor war er als Wirtschaftswissenschaftler bei John Hancock Financial Services tätig.

Er erwarb einen BA in Wirtschaftswissenschaften an der University of Vermont und einen MA in Wirtschaftswissenschaften an der University of Maryland. Mark ist ein CFA-Charterholder und Mitglied der CFA Society Boston.

PGIM Investments

Bei PGIM Investments denken wir global und handeln lokal. Wir bieten Zugang zu aktiven Anlagestrategien und streben dabei eine beständige Outperformance an. Unsere Kenntnis der lokalen Märkte ermöglicht es uns, den Bedürfnissen unserer Kunden gerecht zu werden.

Wir sind Teil von PGIM, der globalen Vermögensverwalter von Prudential Financial, Inc. (PFI)1 – der 14t-grösste Vermögensverwalter weltweit mit einem verwalteten Vermögen (AuM)2 von über 1,0 Bio. USD. Privatanleger und Unternehmen vertrauen unserem Unternehmen seit 150 Jahren.

Disclaimer

Nur für professionelle Anleger. Anlagen sind grundsätzlich mit Risiken verbunden, darunter das Risiko eines eventuellen Kapitalverlusts.

In der Schweiz werden die Informationen von PGIM Limited über die Vertretung in Zürich mit eingetragenem Firmensitz: Kappelergasse 14, CH-8001 Zürich, Schweiz, herausgegeben. PGIM Limited, Vertretung in Zürich, ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert, und diese Dokumente werden an Personen ausgegeben, die professionelle oder institutionelle Anleger im Sinne von Art. 4, Abs. 3 und 4 Finanzdienstleistungsgesetz (FIDLEG) in der Schweiz sind. PGIM Limited, PGIM Netherlands B.V., PGIM Luxembourg S.A., PGIM (Singapore) Pte. Ltd. und PGIM (Hong Kong) Limited sind indirekte, 100%ige Tochtergesellschaften von PGIM, Inc. („PGIM“ und der „Anlageverwalter“), der wichtigsten Vermögensverwaltungssparte von Prudential Financial, Inc. („PFI“), einer Gesellschaft, die nach dem Recht der Vereinigten Staaten gegründet wurde und dort ihren Hauptgeschäftssitz hat. PFI aus den Vereinigten Staaten ist in keiner Weise mit der im Vereinigten Königreich gegründeten Prudential plc oder mit Prudential Assurance Company, einem im Vereinigten Königreich gegründeten Tochterunternehmen von M&G plc, verbunden. PGIM, das PGIM-Logo und das Felsen-Symbol sind Dienstleistungsmarken von PFI und ihren verbundenen Unternehmen, die in vielen Ländern weltweit registriert sind. PGIM Fixed Income und PGIM Real Estate sind Handelsnamen von PGIM, einem in den USA bei der SEC registrierten Anlageberater. Jennison und PGIM Quantitative Solutions sind jeweils Handelsnamen von Jennison Associates LLC und PGIM Quantitative Solutions LLC; beide Unternehmen sind 100%ige Tochtergesellschaften von PGIM und bei der SEC als Anlageberater registriert. Die Registrierung bei der SEC lässt keine Rückschlüsse auf ein bestimmtes Niveau an Kompetenz oder Schulung zu.

Verweise auf bestimmte Wertpapiere und deren Emittenten dienen lediglich der Veranschaulichung, sind nicht als Empfehlungen zum Kauf oder Verkauf dieser Wertpapiere bestimmt und dürfen nicht als solche ausgelegt werden. Die in diesem Dokument genannten Wertpapiere werden zum Zeitpunkt der Veröffentlichung möglicherweise nicht im Portfolio gehalten. Falls sie Bestandteil des Portfolios sind, wird nicht zugesichert, dass sie auch weiterhin gehalten werden.

Die hierin zum Ausdruck gebrachten Ansichten sind die der Anlageexperten von PGIM Investments zu dem Zeitpunkt, als die Kommentare getätigt wurden, spiegeln ihre aktuellen Meinungen möglicherweise nicht wider und können sich jederzeit ohne Ankündigung ändern. Weder die hierin enthaltenen Informationen noch die ausgedrückten Meinungen verstehen sich als Anlageberatung, Angebot zum Verkauf oder Aufforderung zum Kauf hierin erwähnter Wertpapiere. Weder PFI noch ihre verbundenen Unternehmen oder deren lizenzierte Vertriebsexperten erbringen eine Steuer- oder Rechtsberatung. Kunden sollten sich bezüglich ihrer besonderen Situation von ihrem Rechtsanwalt, Buchhalter und/oder Steuerexperten beraten lassen. Bestimmte Informationen in diesem Kommentar stammen aus Quellen, die zum Zeitpunkt der Veröffentlichung als zuverlässig angesehen werden; für die Richtigkeit und Vollständigkeit dieser Informationen übernehmen wir jedoch keine Garantie und sichern auch nicht zu, dass sie nicht geändert werden. Die in diesem Dokument enthaltenen Informationen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung (oder einem früheren Datum, das hierin angegeben ist) und können sich jederzeit ohne Ankündigung ändern. Der Manager ist nicht verpflichtet, solche Informationen vollständig oder teilweise zu aktualisieren; wir übernehmen auch keine ausdrückliche oder stillschweigende Gewähr oder Garantie für ihre Vollständigkeit oder Richtigkeit.

Etwaige hierin wiedergegebene Projektionen oder Prognosen können sich jederzeit ohne Ankündigung ändern. Die tatsächlichen Daten können davon abweichen und spiegeln sich in diesem Dokument möglicherweise nicht wider. Projektionen und Prognosen sind mit einem hohen Mass an Unsicherheit behaftet. Daher sollten Projektionen oder Prognosen lediglich als repräsentative Beispiele für ein breites Spektrum möglicher Ergebnisse angesehen werden. Projektionen oder Prognosen werden auf der Grundlage von Annahmen geschätzt, könnten umfassend korrigiert werden und können sich erheblich ändern, wenn sich die wirtschaftlichen und Marktbedingungen verändern.

Vous aimerez aussi

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

In einem Umfeld, das so schwierig ist, wie es heute sein kann, ist es von entscheidender Bedeutung, Aktien zu identifizieren, die das Potenzial haben, sich im Laufe der Zeit abzuheben. Dies wird hier von Mark Baribeau, einem Spezialisten für Growth-Aktien, erläutert.

Growth-Aktien entwickelten sich mehrere Jahre in Folge überdurchschnittlich, doch im Jahr 2025 leiden sie unter grosser Unsicherheit. Trotz der kurzfristigen Volatilität sind die strukturellen Treiber, die in den letzten Jahren allgemein für Begeisterung sorgten, weiter gegeben und meist auf lange Sicht so vielversprechend wie immer.

Veränderungen der Anlegerstimmung beeinträchtigen langfristige Wachstumstrends nicht. Von Innovationen im Gesundheitswesen bis Fintech in Schwellenländern – Chancen durch Trends, die auch dann nicht enden, wenn makroökonomische Sorgen die Märkte umtreiben, gewinnen auf lange Sicht häufig an Reiz, weil kurzfristig orientierte Anleger ihren Fokus auf andere Bereiche richten.

Überaus grosses Potenzial

Künstliche Intelligenz (KI) ist heute so etwas wie ein Fahnenträger für langfristige Trends. Unternehmen, die zu den KI-Vorreitern zählen, verändern Wirtschaftsmodelle, setzen Effizienzpotenziale frei und steigern die Produktivität auf nie dagewesene Niveaus. Das revolutionäre Potenzial der KI verspricht, auch dann noch für Wachstum zu sorgen, wenn die aktuell dringendsten Sorgen der Märkte längst überwunden sind.

Doch den Trend zu erkennen ist noch der einfache Teil. Die Chancen für Unternehmen ändern sich mit dem Fortschreiten der Trends, sodass ständige Analysen und ein aktives, flexibles Vorgehen notwendig sind.

Aufgrund ihrer relativ moderaten Entwicklungskosten stellen zum Beispiel die generativen KI-Modelle des chinesischen Startup DeepSeek die bisherigen Annahmen zur Kapitalintensität der KI-Infrastruktur infrage. Das sorgt für Unsicherheit in Bezug auf den Hauptmotor für frühe KI-Investitionen. Für das Tempo der Markteinführung von KI-Anwendungen der nächsten Generation ist dies wegen der starken Nachfrage aber eine positive Entwicklung und ein Wendepunkt, der Anlegern gelegen kommt.

Vielfältige Chancen

Neben dem KI-Bereich versprechen auch Unternehmen, die zu Geschäftsmodellen mit Direktvertrieb an Kunden (DTC) übergehen, ein einzigartiges langfristiges Potenzial. DTC-Strategien ermöglichen die optimale Lagerbestandssteuerung und präzise Preisfindung und können daher besonders effektiv für globale Luxusmarken sein. Deren treue Kundenbasis sucht die Produkte nach Qualität und dem Eindruck von Exklusivität aus.

Die Schwellenländer, von multinationalen Grossunternehmen lange Zeit stiefmütterlich behandelt, bieten disruptiven, digital ausgerichteten Unternehmen nun ausgezeichnete Chancen durch die Verbreitung von Mobile Computing. Interessant finden wir vor allem Fintech-Plattformen in Märkten, die von grossen Banken nicht beachtet werden. Ob grundlegende Finanzdienstleistungen oder Zugang zu Waren – Unternehmen mit praktischen, kostengünstige Lösungen erleben eine breite Nachfrage.

Bis 2030 werden voraussichtlich 1,2 Milliarden Menschen als krankhaft adipös gelten. Wenige Trends haben ähnlich gute Aussichten wie Fortschritte bei der Behandlung von Adipositas, Diabetes und zugehörigen Gesundheitsproblemen. Auch im Bereich Innovationen im Gesundheitswesen ermöglichen technologische Fortschritte in der Biotechnologie und Präzisionsmedizin vermehrt personalisierte Gesundheitslösungen. Das Ergebnis: bessere Ergebnisse für Patienten und mehr Anlagechancen.

Ausgewogenheit und langfristige Perspektive

Die Glorreichen Sieben – Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla – definierten den Begriff der „Marktführerschaft“ beim letzten Aufwärtstrend dieser Kategorie von Growth-Aktien neu. Doch schon vor den aktuellen zollbedingten Rückgängen nahm die Dominanz dieser Mega Caps allmählich ab. Diese Branchenführer bleiben zwar überaus bedeutsam, doch ihre blosse Grösse begrenzt das künftige Potenzial für extremes Wachstum.

Neue Akteure sind mit ihrer Fähigkeit zu Innovationen in Nischenmärkten gut positioniert, um in den nächsten Jahren überdurchschnittlich zu wachsen und das Alpha zu steigern. Ein echter langfristig orientierter Ansatz für Growth-Anlagen setzt eine konstante Suche nach den Marktführern von morgen voraus. Deren Stabilität in Schlüsselbereichen mit dem Potenzial neuer, innovativer Unternehmen zu kombinieren, ist entscheidend für den Anlageerfolg im Bereich der Growth-Aktien.

Die Anleger sind mit einem zunehmend komplexen kurzfristigen Umfeld konfrontiert. Doch langfristige Wachstumsthemen liefern trotz der Unruhe klare Signale für dauerhafte Chancen.

Mark Baribeau

Jennison Associates

Mark Baribeau ist verantwortlich für die Überwachung des Anlageprozesses, der Strategieumsetzung und des Risikomanagements für die globalen Aktienstrategien von Jennison. Er sitzt in New York und ist Mitglied des Jennison Management Teams. Mark kam 2011 zum Unternehmen. Zuvor war er Portfoliomanager für globale Aktien und Large Cap Growth bei Loomis Sayles. Davor war er als Wirtschaftswissenschaftler bei John Hancock Financial Services tätig.

Er erwarb einen BA in Wirtschaftswissenschaften an der University of Vermont und einen MA in Wirtschaftswissenschaften an der University of Maryland. Mark ist ein CFA-Charterholder und Mitglied der CFA Society Boston.

PGIM Investments

Bei PGIM Investments denken wir global und handeln lokal. Wir bieten Zugang zu aktiven Anlagestrategien und streben dabei eine beständige Outperformance an. Unsere Kenntnis der lokalen Märkte ermöglicht es uns, den Bedürfnissen unserer Kunden gerecht zu werden.

Wir sind Teil von PGIM, der globalen Vermögensverwalter von Prudential Financial, Inc. (PFI)1 – der 14t-grösste Vermögensverwalter weltweit mit einem verwalteten Vermögen (AuM)2 von über 1,0 Bio. USD. Privatanleger und Unternehmen vertrauen unserem Unternehmen seit 150 Jahren.

Disclaimer

Nur für professionelle Anleger. Anlagen sind grundsätzlich mit Risiken verbunden, darunter das Risiko eines eventuellen Kapitalverlusts.

In der Schweiz werden die Informationen von PGIM Limited über die Vertretung in Zürich mit eingetragenem Firmensitz: Kappelergasse 14, CH-8001 Zürich, Schweiz, herausgegeben. PGIM Limited, Vertretung in Zürich, ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und wird von dieser reguliert, und diese Dokumente werden an Personen ausgegeben, die professionelle oder institutionelle Anleger im Sinne von Art. 4, Abs. 3 und 4 Finanzdienstleistungsgesetz (FIDLEG) in der Schweiz sind. PGIM Limited, PGIM Netherlands B.V., PGIM Luxembourg S.A., PGIM (Singapore) Pte. Ltd. und PGIM (Hong Kong) Limited sind indirekte, 100%ige Tochtergesellschaften von PGIM, Inc. („PGIM“ und der „Anlageverwalter“), der wichtigsten Vermögensverwaltungssparte von Prudential Financial, Inc. („PFI“), einer Gesellschaft, die nach dem Recht der Vereinigten Staaten gegründet wurde und dort ihren Hauptgeschäftssitz hat. PFI aus den Vereinigten Staaten ist in keiner Weise mit der im Vereinigten Königreich gegründeten Prudential plc oder mit Prudential Assurance Company, einem im Vereinigten Königreich gegründeten Tochterunternehmen von M&G plc, verbunden. PGIM, das PGIM-Logo und das Felsen-Symbol sind Dienstleistungsmarken von PFI und ihren verbundenen Unternehmen, die in vielen Ländern weltweit registriert sind. PGIM Fixed Income und PGIM Real Estate sind Handelsnamen von PGIM, einem in den USA bei der SEC registrierten Anlageberater. Jennison und PGIM Quantitative Solutions sind jeweils Handelsnamen von Jennison Associates LLC und PGIM Quantitative Solutions LLC; beide Unternehmen sind 100%ige Tochtergesellschaften von PGIM und bei der SEC als Anlageberater registriert. Die Registrierung bei der SEC lässt keine Rückschlüsse auf ein bestimmtes Niveau an Kompetenz oder Schulung zu.

Verweise auf bestimmte Wertpapiere und deren Emittenten dienen lediglich der Veranschaulichung, sind nicht als Empfehlungen zum Kauf oder Verkauf dieser Wertpapiere bestimmt und dürfen nicht als solche ausgelegt werden. Die in diesem Dokument genannten Wertpapiere werden zum Zeitpunkt der Veröffentlichung möglicherweise nicht im Portfolio gehalten. Falls sie Bestandteil des Portfolios sind, wird nicht zugesichert, dass sie auch weiterhin gehalten werden.

Die hierin zum Ausdruck gebrachten Ansichten sind die der Anlageexperten von PGIM Investment zu dem Zeitpunkt, als die Kommentare getätigt wurden, spiegeln ihre aktuellen Meinungen möglicherweise nicht wider und können sich jederzeit ohne Ankündigung ändern. Weder die hierin enthaltenen Informationen noch die ausgedrückten Meinungen verstehen sich als Anlageberatung, Angebot zum Verkauf oder Aufforderung zum Kauf hierin erwähnter Wertpapiere. Weder PFI noch ihre verbundenen Unternehmen oder deren lizenzierte Vertriebsexperten erbringen eine Steuer- oder Rechtsberatung. Kunden sollten sich bezüglich ihrer besonderen Situation von ihrem Rechtsanwalt, Buchhalter und/oder Steuerexperten beraten lassen. Bestimmte Informationen in diesem Kommentar stammen aus Quellen, die zum Zeitpunkt der Veröffentlichung als zuverlässig angesehen werden; für die Richtigkeit und Vollständigkeit dieser Informationen übernehmen wir jedoch keine Garantie und sichern auch nicht zu, dass sie nicht geändert werden. Die in diesem Dokument enthaltenen Informationen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung (oder einem früheren Datum, das hierin angegeben ist) und können sich jederzeit ohne Ankündigung ändern. Der Manager ist nicht verpflichtet, solche Informationen vollständig oder teilweise zu aktualisieren; wir übernehmen auch keine ausdrückliche oder stillschweigende Gewähr oder Garantie für ihre Vollständigkeit oder Richtigkeit.

Etwaige hierin wiedergegebene Projektionen oder Prognosen können sich jederzeit ohne Ankündigung ändern. Die tatsächlichen Daten können davon abweichen und spiegeln sich in diesem Dokument möglicherweise nicht wider. Projektionen und Prognosen sind mit einem hohen Mass an Unsicherheit behaftet. Daher sollten Projektionen oder Prognosen lediglich als repräsentative Beispiele für ein breites Spektrum möglicher Ergebnisse angesehen werden. Projektionen oder Prognosen werden auf der Grundlage von Annahmen geschätzt, könnten umfassend korrigiert werden und können sich erheblich ändern, wenn sich die wirtschaftlichen und Marktbedingungen verändern.

Avertissements

Communication publicitaire.

Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co 4Change Net Zero Equity Euro est un compartiment de la Société d’Investissement à Capital Variable de droit français “R-co 2”, dont le siège social est 29, avenue de Messine – 75008 Paris, immatriculée 889 511 747 RCS PARIS. Les informations ne présument pas de l’adéquation des OPC présentés au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les chiffres cités ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination de ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux Etats Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des Etats-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux Etats-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Rothschild & Co Asset Management Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management sous peine de poursuites.

À propos de la division Asset Management de Rothschild & Co

Division spécialisée en gestion d’actifs du groupe Rothschild & Co, nous offrons des services personnalisés de gestion à une large clientèle d’investisseurs institutionnels, d’intermédiaires financiers et de distributeurs. Nous articulons notre développement autour d’une gamme de fonds ouverts, commercialisés sous quatre marques fortes : Conviction, Valor, Thematic et 4Change, et bénéficiant de nos expertises de long terme en gestion active et de conviction ainsi qu’en gestion déléguée. Basés à Paris et présents dans 9 pays en Europe, nous gérons plus de 36 milliards d’euros et regroupons près de 170 collaborateurs. Plus d’informations sur am.eu.rothschildandco.com

Vous aimerez aussi

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

Der Biotechsektor startet mit Schwung ins Jahr. Erste Übernahmen Anfang Jahr zeigen den Druck auf Pharmaunternehmen, ihre rückläufigen Pipelines durch Akquisitionen zu füllen. Die vergangenen herausfordernden Jahre haben auch attraktive Investmentchancen geschaffen.

Viele Biotechunternehmen notieren derzeit trotz fundamentaler Fortschritte auf historisch tiefen Bewertungsniveaus. Innovationen, die auf einen ungedeckten medizinischen Bedarf abzielen, sind der Schlüssel zu erfolgreichen Biotechinvestments. BB Biotech erschliesst solche Potenziale mit einem langfristigen High-Conviction-Investmentansatz und kombiniert Wachstum zudem mit einer stabilen Dividendenrendite von 5%.

Der Sektor erlebt eine strukturelle Erholung. Nachdem die vergangenen Jahre von Zurückhaltung und Volatilität geprägt waren, rücken fundamentale Bewertungsfaktoren wieder in den Fokus der Investoren. Drei wesentliche Treiber sorgen für neue Dynamik:

BB Biotech: Optimal positioniert für die neue Marktphase

BB Biotech ist als spezialisierter Investor im Biotechsektor bestens aufgestellt, um von diesen Entwicklungen zu profitieren. «Der Fokus liegt gezielt auf klinischen bis kommerziellen Entwicklungsphasen, wo das Risiko besser steuerbar ist und auch die Wahrscheinlichkeit von Übernahmen steigt», meint Dr. Christian Koch, Head Investment Management Team BB Biotech. «Das Portfolio umfasst Unternehmen mit hochinnovativen Wirkstoffen, die in den kommenden Monaten entscheidende Marktzulassungen oder klinische Meilensteine erreichen könnten.» So plant Argenx die Erweiterung des Anwendungsbereichs seines Blockbuster-Medikaments Vyvgart mit einer neuen Fertigspritze und zusätzlichen Indikationen. Alnylam steht kurz vor der Markteinführung von Amvuttra bei ATTR-Kardiomyopathie und adressiert damit einen wichtigen ungedeckten Bedarf bei kardiometabolischen Erkrankungen. Neurocrine Biosciences bereitet die Markteinführung von Crenessity als Therapie bei kongenitaler Nebennierenhyperplasie (CAH) vor, einem wenig beachteten Markt mit erheblichem Preis- und Volumenpotenzial. Diese bevorstehenden Markteinführungen zeigen, dass unsere Kernpositionen wissenschaftlichen Fortschritt in kommerziellen Erfolg umwandeln können.

Gleichzeitig dürften klinische Studien in zahlreichen Therapiebereichen für deutliche Dynamik sorgen. Incyte arbeitet weiter an der Entwicklung krankheitsmodifizierender Therapien gegen myeloproliferative Neoplasie und sein Medikament Povorcitinib könnte sich aufgrund von Phase-III-Daten zur Behandlung von Hidradenitis suppurativa als orale Alternative zu Biologika etablieren. Auch Vepdegestrant von Arvinas zur Behandlung von Brustkrebs hat Blockbuster-Potenzial. In grossen therapeutischen Gebieten führt Rivus eine umfangreiche Phase-II-Proof-of-Concept-Studie zur Behandlung der metabolischen Dysfunktion-assoziierten Steatohepatitis (MASH) zur Beurteilung der Gewichts- und Fettabnahme über sechs Monate durch.

Attraktive Bewertungen

Die Bewertungen vieler Biotechunternehmen befinden sich aktuell auf historischen Tiefstständen. «Zahlreiche Unternehmen werden heute auf einem Bewertungsniveau gehandelt, das eher frühklinischen Start-ups entspricht – obwohl sie sich bereits in der Spätphase der klinischen Entwicklung befinden und damit kurz vor der Kommerzialisierung stehen», kommentiert Koch. Das biete langfristig orientierten Investoren erhebliche Chancen.

Dividende als Alleinstellungsmerkmal

Ein weiterer Pluspunkt: BB Biotech kombiniert Wachstum mit einer stabilen Ausschüttungspolitik. Während der Biotechsektor traditionell auf Wachstum fokussiert ist, bietet BB Biotech als eines der wenigen Unternehmen eine attraktive Dividende. Für das Jahr 2024 wird eine Ausschüttung von CHF 1.80 je Aktie vorgeschlagen – dies entspricht einer Dividendenrendite von 5% auf den Durchschnittskurs im Dezember. Damit bleibt BB Biotech ein verlässlicher Ertragsbringer für Investoren.

Fazit

Der Biotechsektor steht an der Schwelle zu einer neuen Wachstumsphase. Steigende M&A-Aktivitäten, ein verstärkter Fokus auf klinische Innovationen und Marktzulassungen sowie attraktive Bewertungen sprechen für einen baldigen Aufschwung. BB Biotech ist mit seiner fokussierten Strategie bestens positioniert, um von dieser Dynamik zu profitieren. Langfristig können Anleger sowohl von steigenden Kursen als auch von einer attraktiven Dividende profitieren.

Für weitere Informationen:

https://report.bbbiotech.ch/2024/de/aktionaersbrief

Das vorliegende Advertorial wird von Bellevue Asset Management AG herausgegeben, die als Verwalter von Kollektivvermögen zugelassen ist, von der Eidgenössischen Finanzmarktaufsichtsbehörde (FINMA) beaufsichtigt wird und als Portfolioverwalter der Investmentgesellschaft BB Biotech AG fungiert.

Die obigen Angaben sind Meinungen und Schätzungen der Bellevue Asset Management AG sowie der BB Biotech AG und sind subjektiver Natur. Emissionsprospekte, Statuten, Jahres- und Quartalsberichte, Kursinformationen und weitere Informationen über die BB Biotech AG können bei der Gesellschaft, BB Biotech AG, Schwertstrasse 6, CH-8200 Schaffhausen und beim Investmentmanager der Gesellschaft, Bellevue Asset Management AG, Theaterstrasse 12, CH-8001 Zürich, sowie unter www.bbbiotech.ch kostenlos angefordert werden.

Jeder Bezug auf ein bestimmtes Unternehmen oder Wertpapier stellt keine Empfehlung zum Kauf, Verkauf, Halten oder direkten Investition in das Unternehmen oder das Wertpapier dar. Änderungen der Positionen und Allokationen sind vorbehalten. Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen.

Vous aimerez aussi

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Case postale 1806

CH-1211 Genève 1

© 2023 Sphere Magazine

Site réalisé par Swiss House of Brands

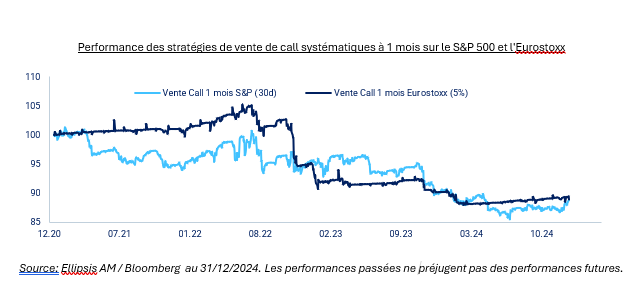

Während die ersten Börsensitzungen des Jahres 2025 den Ton angeben, scheint der Verlauf bereits jetzt holprig zu sein, was die Wichtigkeit einer Portfolioabsicherung unterstreicht.

Die Unsicherheit über Donald Trumps politische Agenda und deren Auswirkungen auf die Inflation sorgt für Unruhe auf den Anleihenmärkten. Aufgrund seiner unberechenbaren und impulsiven Art sowie seiner politischen Pläne, die oft nicht im Einklang mit den wirtschaftlichen Gesetzen stehen, bleibt eine erhebliche Besorgnis. Es ist zu erwarten, dass die Märkte zunächst eine Phase der Besorgnis durchlaufen müssen, bevor Trump bei einigen seiner umstrittenen Vorhaben möglicherweise einen Kurswechsel vollzieht.

Die Fundamentaldaten in den USA bleiben weiterhin solide. Ein reales Wirtschaftswachstum von 2.5 bis 3% sowie eine Inflation von rund 3% deuten auf ein Gewinnwachstum der Aktien von etwa 15% im Jahr 2025 hin. Allerdings ist dieses Wachstum bereits weitgehend in den aktuellen Kursen eingepreist, und die Bewertung des US-Marktes erscheint sehr hoch. Um auf ein nachhaltigeres Niveau zurückzukehren, müsste der S&P 500 in diesem Jahr eine Atempause einlegen und gleichzeitig die Erwartungen hinsichtlich des Gewinnwachstums erfüllen.

Europa bleibt von politischen Turbulenzen geprägt, mit instabilen Koalitionen und einem schwächelnden Wirtschaftswachstum

Das Wachstum in Europa bleibt schwächer, während die Haushaltsspielräume in Ländern wie Frankreich, Spanien und Italien stark begrenzt sind. Zudem sind die Aktienmärkte aufgrund ihrer hohen Sensibilität gegenüber China anfällig für Schwankungen. Besonders die Sektoren Luxusgüter und Pharmazeutika haben eine bedeutende Rolle in den europäischen Indizes, sehen sich jedoch aufgrund ihrer Verstrickungen in China und den USA zunehmendem Druck ausgesetzt. Zwar zeigt sich zu Beginn von 2025 ein gewisses Mass an Optimismus in diesen Sektoren, doch bleibt weiterhin Vorsicht geboten.

Wie sollte man auf die Erwartungen an Volatilität reagieren? Ein wiederauflebendes Interesse an Absicherungsstrategien

Das Jahr 2024 war durch einen klaren Performance-Unterschied zwischen dem US-Markt und den übrigen globalen Märkten geprägt. Der S&P 500 verzeichnete einen Anstieg von mehr als 20%, während der Stoxx 600 und der MSCI Emerging Markets etwa 10% zulegten. Die Volatilität blieb insgesamt moderat: In Europa lag sie bei 10.5%, in den USA bei 12.8%, abgesehen von einem Sommerschock, der die Märkte um 6 bis 8% nach unten zog.

Die Optionsprämien blieben 2024 weitgehend stabil und schlossen das Jahr, trotz Volatilitätsphasen im Sommer, auf einem ähnlichen Niveau wie Ende 2023 ab. Interessanterweise beobachteten wir seit der Wahl von Donald Trump ein wachsendes Interesse der Anleger an Absicherungsstrategien, was zu einer höheren Nachfrage nach Optionsprämien führte. Dieser Trend erscheint nachvollziehbar, da die aktuellen Prämien weiterhin attraktiv sind und vielversprechende Hebelmöglichkeiten bieten.

Abschliessend lässt sich sagen, dass der starke Anstieg systematischer Fonds, die auf der Suche nach Rendite sind und häufig Optionen verkaufen, neue Marktchancen geschaffen hat.

2025: Erwartung eines Anstiegs der Nachfrage nach Absicherungen und einer breiten sektoralen Streuung

Seit 2022 weisen viele Experten darauf hin, dass die traditionelle Konstruktion von 60/40-Portfolios neu überdacht werden muss, da die Korrelation zwischen Wachstums- und Ertragswerten mittlerweile positiv ist. Eine deutliche Rezession oder ein exogener Schock könnten die Dekorrelation wiederherstellen, was gleichzeitig zu einem Rückgang der Zinssätze und Märkte führen würde. In der Zwischenzeit wächst das Interesse an alternativen Strategien, die darauf abzielen, die Volatilität zu verringern und die Diversifikation der Portfolios zu erhöhen. Zu diesen Strategien zählen Edelmetalle, Global Macro, CTA/Trend Following, Long Vol/Long Tail sowie Multi-Strategy-Fonds.

Die Finanzallokation verlagert sich zunehmend in zwei Richtungen: Benchmark-Investments und alternative Anlagen. Diese Polarisierung spiegelt sich im signifikanten Wachstum sowohl bei linearen Produkten wie Futures als auch bei konvexen Produkten wie Optionen wider. Die Finanzierungskosten für Leverage-Käufer im S&P 500 stiegen zum Jahresende dramatisch an, was zum Teil durch die immer strengeren regulatorischen Anforderungen an die Bankbilanzen bedingt war.

Die niedrige Volatilität und die begrenzten Optionsprämien schränken die Renditen reiner Verkaufsstrategien ein. Daher bevorzugen wir Relative-Value-Ansätze, um von den aktuellen Marktbedingungen zu profitieren:

Dieser Ansatz ermöglicht es, sektorale Divergenzen gezielt zu nutzen und gleichzeitig das Risiko-Rendite-Verhältnis zu optimieren.

Philippe Ferreira, Kepler Cheuvreux

Philippe Ferreira ist stellvertretender Leiter des Economics & Cross Asset Research Teams bei Kepler Cheuvreux und verantwortet die Cross Asset Allocation bei Kepler Cheuvreux Solutions. Nach 16 Jahren bei der Société Générale, wo er zunächst als Ökonom und später als Stratege tätig war, trat er 2022 Kepler Cheuvreux bei. Philippe Ferreira ist Absolvent der Universität Paris 1 Panthéon Sorbonne und der Columbia University, wo er einen Master in internationaler Wirtschaft und Modellierung erwarb.

Alexandre Ryo, Ellipsis AM

Nach seinem Abschluss an der ESIEA und einem spezialisierten Master in Finanzwesen an der ESSEC trat Alexandre Ryo 2012 als Assistent Trader für Indexvolatilität in die Exane-Gruppe ein. 2013 wechselte er als Fondsmanager zu Ellipsis AM. Ab 2015 baute er die Overlay-Expertise weiter aus, indem er Verwaltungsmandate für europäische institutionelle Kunden etablierte. Seit 2021 ist er verantwortlich für die Entwicklung des Bereichs Alternative & Overlay Solutions.

Kepler Cheuvreux Solutions : Kepler Cheuvreux Solutions ist der unabhängige Marktführer in Europa für die Forschung, Entwicklung und Vermarktung massgeschneiderter strukturierter Investmentlösungen. Dank der Zugehörigkeit zur Kepler Cheuvreux Gruppe kann das Unternehmen die Forschung in den Mittelpunkt seines Angebots stellen.

Ellipsis AM : Mit einer über 20-jährigen Erfahrung in der Verwaltung und einem verwalteten Vermögen von 4.4 Milliarden Euro (Stand: 31.12.2024) ist Ellipsis AM eine anerkannte Gesellschaft für das Management von Wandelanleihen, Krediten und optionalen liquiden Alternativstrategien sowie Lösungen zur Portfolioabsicherung und Renditeoptimierung (Overlay).

Sie werden auch mögen

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

Henriette Le Mintier

LBP AM

Anleihen: Warum sich ein Absolute-Return-Ansatz auszahlt

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands