Prinzipien

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Der Basler Vermögensverwalter Tareno ist in den letzten Jahren stark gewachsen und hat heute ein verwaltetes Vermögen von mehr als drei Milliarden Franken. Dies ist ein wichtiger Schritt, um sich auf die Zukunft vorzubereiten und sein Wachstum zu sichern, wie sein Präsident, Ueli Bollag, betont.

Von Jérôme Sicard

Welches sind die Instrumente oder Ressourcen, die sich selbständige Manager heute unbedingt aneignen müssen, wenn sie langfristig bauen wollen?

In erster Linie die menschlichen Ressourcen! Der Erfolg eines Verwalters beruht langfristig auf klaren Strukturen, hervorragenden Mitarbeitern und einer starken Führung. Um Kundenvermögen optimal zu verwalten, müssen die Mitarbeiter auch über die richtigen Informationsterminals zur Erfassung von Finanzdaten und das richtige PMS verfügen. Hinzu kommen ein rigoroses Risikomanagement und die ständige Einhaltung von Vorschriften, um ein Höchstmass an Sicherheit zu erreichen. Ich habe vorhin von einer starken Führung gesprochen, denn die Geschäftsleitung und der Verwaltungsrat müssen eine kohärente Strategie verfolgen, bei der die langfristige Kundenbetreuung stets im Vordergrund steht.

Haben Sie in den letzten Jahren Fintech-Anwendungen in Ihr System integriert?

Nein. Während vor fünf oder sechs Jahren viel über Fintechs und Wealthtechs gesprochen wurde, ist dies heute nicht mehr der Fall. Sie sind sozusagen vom Radar verschwunden. Andererseits kann man das Gleiche nicht über die künstliche Intelligenz sagen, die uns viel bringen wird, auch wenn die persönliche Interaktion letztlich im Vordergrund stehen wird.

Wie hat sich Tareno in den letzten Jahren am meisten verändert?

Zunächst einmal sind wir stark gewachsen. Wir haben heute rund vierzig Mitarbeitende und verwalten über drei Milliarden Franken. Vor allem sind wir ständig bestrebt, Innovationen in unseren Prozessen und Arbeitsmethoden zu fördern, damit wir agil bleiben, antizipieren und uns besser auf die Zukunft einstellen können.

So haben wir zum Beispiel dafür gesorgt, dass die neue Generation von Mitarbeitenden vollständig in die Struktur integriert wird, auch auf der Führungsebene, um uns eine neue Perspektive zu geben und die Nachhaltigkeit unserer Tätigkeit zu erleichtern. Wir haben ein moderneres, attraktiveres Arbeitsumfeld für unsere Kundenberater geschaffen. Ausserdem haben wir einen strukturierten Nachhaltigkeitsansatz für unsere Anlagelösungen eingeführt und unser Angebot u. a. um Finanzplanungsdienstleistungen erweitert.

Was genau sind die Veränderungen in der Tareno-Geschäftsführung?

Tareno wurde im Jahr 2000 gegründet. Heute sitzt keiner der Gründer mehr in der Geschäftsleitung. Sybille Wyss, unsere CEO, ist 40 Jahre alt. Nicole Husmann, unser Chief Risk & Compliance Officer, ist gerade 50 Jahre alt. Doron Bollag, unser CFO, ist 37, David Nordmann, Business Development, ist 42 und Ronny Bachenheimer ist 59. Wir haben also ein gut gemischtes junges Managementteam. Und wir sind entschlossen, das Management auf allen Ebenen des Unternehmens zu verjüngen. Das ist die Politik von Tareno. Wir helfen unseren jungen Mitarbeitern, wenn sie motiviert und ehrgeizig sind, sich in der Kundenbetreuung und der Vermögensverwaltung zu entfalten. Wir unterstützen auch talentierte junge Kundenberater und geben ihnen die Zeit, die sie brauchen, um sich zu entwickeln. In dieser Phase werden sie eng begleitet und kontinuierlich unterstützt, sei es durch Mentoring, Schulungen oder den Zugang zu bewährten Tools und Prozessen. Sie haben auch die Möglichkeit, die von uns zur Verfügung gestellten Leads zu bearbeiten, um neue Kunden zu gewinnen.

Sie sprechen von Zeit. Wie genau sieht die Situation aus?

Da sie zu Beginn oft noch kein Kundenportfolio haben, können wir ihnen bis zu drei oder sogar vier Jahre Zeit geben, um sich zurechtzufinden. Das ist eine grosse Investition für Tareno, aber wir wollen sicherstellen, dass sich diese jungen Kundenbetreuer in ihrer Rolle voll entfalten können und dass sie wirklich in der Lage sind, ihr volles Potenzial langfristig auszuschöpfen – ein grundlegender Gedanke für uns.

Wie würden Sie Ihr Leistungsversprechen heute definieren?

Dies spiegelt sich perfekt in unserem Slogan wider: „Konsequent innovativ“ oder, wenn Sie so wollen, „immer einen Schritt voraus“. Wir bieten unseren Kunden einen sehr hochwertigen Service mit einer absolut zukunftsorientierten Anlagestrategie. Wir wissen ganz genau, was wir anbieten können – und was nicht. Wir bieten Lösungen an, die sich von anderen abheben, weil sie innovativ sind, genau wie unsere Klimastrategie. Unsere Fähigkeit, die Bedürfnisse unserer Kunden zu verstehen und umzusetzen, zeigt sich auch in unserem Interesse an Bitcoin, das wir in individuelle Lösungen einfliessen lassen. Wir waren unter den ersten in der Schweiz, die sich für Kryptowährungen respektive für Bitcoin interessiert haben. Das war vor fast 8 Jahren.

Für uns liegt Innovation in der Fähigkeit, sich mit den Kundenbedürfnissen und den Märkten gleichzeitig weiterzuentwickeln, neue Trends oder Produkte zu verstehen und sie zu übernehmen, wenn sie wirklich etwas taugen.

Wo sehen Sie in diesem Markt, in diesem Sektor, heute die grössten Chancen?

Die Vermögensbildung in der Schweiz und in Europa hält nicht mit derjenigen in Asien Schritt. Dennoch sehen wir grosse Chancen für unser Unternehmen, auf dem Schweizer Markt zu wachsen. Wir können gezielt neue Schweizer Kunden gewinnen, wenn wir unser Alleinstellungsmerkmal – höchste Servicequalität, eine klare Strategie und Transparenz – gut umsetzen. Es geht darum, ihre spezifischen Bedürfnisse zu verstehen und ihnen wirklich massgeschneiderte Angebote zu machen.

Gleichzeitig müssen wir unsere Marketing- und Kommunikationsanstrengungen verstärken, um das Prinzip des unabhängigen Managers bekannter zu machen. Das ist eine schwierige Aufgabe, aber wenn sie richtig gemacht wird, kann sie für die gesamte Branche einen grossen Nutzen bringen. Wir sehen das bei Tareno. Seit einigen Jahren arbeiten wir mit einer Marketing- und Kommunikationsfunktion.

Was sind Ihre derzeitigen Wachstumstreiber?

Wir aktivieren genau die gleichen Hebel wie andere Vermögensverwaltungsgesellschaften: grössere Portfolioanteile, zum Beispiel durch Liquiditätsereignisse beim Verkauf eines Unternehmens. Neue Kunden, neue Kundenbetreuer, die bereits über ein umfangreiches Portfolio verfügen, oder die Integration von EAM-Strukturen, die eine engere Bindung an solide Partner wie uns anstreben. Zu diesen verschiedenen Hebeln können wir unsere Vermögensverwaltungssparte hinzufügen, ein wichtiger Entwicklungsbereich, da wir in dieser Sparte bereits 450 Millionen CHF an verwalteten Vermögen haben, unter anderem durch den Tareno Waterfund. In den nächsten Jahren werden wir unsere Position in diesem Bereich verstärken, da wir auch hier interessante Möglichkeiten sehen.

Ueli Bollag

Tareno

Ueli Bollag ist seit 2020 Präsident des Verwaltungsrats von Tareno und verantwortet die strategische Ausrichtung des Unternehmens. Er ist ausserdem Mehrheitsaktionär der Gesellschaft. Er trat Tareno im Jahr 2005 als Partner bei und lancierte 2007 den Tareno Global Water Solutions Fund, den er bis Juli 2021 als Fondsmanager verwaltete, bevor er in den Beirat des Fonds wechselte. Ueli Bollag war zudem von 2011 bis 2020 als CEO von Tareno tätig. Vor seinem Eintritt in die Tareno war er 20 Jahre als selbständiger unabhängiger Vermögensverwalter in Basel tätig und zuvor 10 Jahre als Asset Manager bei der damaligen Schweizerischen Kreditanstalt.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

HCP Asset Management will sich bei institutionellen Anlegern als Referenz für Innovation präsentieren. Sein KI-Agent wurde in der Tat so konzipiert, dass er die Aktien mit der besten Performance identifiziert und daraus ein Portfolio zusammenstellt. Bolko Hohaus, CEO und Gründer des Unternehmens, erläutert dies näher.

Von Levi-Sergio Mutemba

Worin besteht Ihre KI-Lösung genau?

Wir haben eine vertikale KI-Lösung entwickelt. Das heisst, wir haben unsere eigene Lösung entwickelt, die einen auf maschinellem Lernen basierenden Ansatz verwendet, um die besten Aktien auszuwählen. Sie kann in jedem beliebigen Umfeld angewendet werden, zum Beispiel auf den US-Aktienmarkt oder sogar auf eine benutzerdefinierte Gruppe von börsennotierten Unternehmen. Dazu haben wir akademische Beiträge mit unserer jahrzehntelangen Erfahrung im Investieren in globale Aktien kombiniert. Da ich Statistik und Informatik studiert und lange Zeit Fonds verwaltet habe, glaube ich, dass diese Verbindung zwischen Technologie und Finanzen entscheidend ist um zu einem leistungsstarken System zu gelangen.

Wie unterscheidet sich dieser Ansatz von anderen KI-Systemen?

HCP verwendet eine Reihe von neuronalen Netzen, die auf selbst gebauten PCs laufen. In den USA haben nur 4% der Aktien in den letzten 100 Jahren alle Marktgewinne erzielt. Unser System zielt somit darauf ab, die Aktien mit der besten Wertentwicklung zu identifizieren. Wir konzentrieren uns auch auf längere Anlagehorizonte, insbesondere in der Grössenordnung von drei Monaten. Unser Raum ist weniger wettbewerbsintensiv, da es länger dauert, bis sich die Ergebnisse herauskristallisieren. Wir glauben nicht, dass Data-Lake-Ansätze, d. h. das Sammeln aller verfügbaren Datenarten und der Einsatz der schnellsten Maschinen auf dem Markt, langfristig zu nachhaltig höheren Renditen führen können. KI braucht eine gewisse Aufsicht.

Welchen Grad an Genauigkeit können Sie erreichen?

In unseren Tests ausserhalb der Stichprobe, die sich über einen Zeitraum von 30 Jahren bis 2024 erstrecken, haben wir eine Trefferquote von 70 %. Das bedeutet, dass unsere Portfolios historisch gesehen am Ende eines Zeitraums von drei Monaten in zwei Dritteln der Fälle eine positive Überschussrendite aufweisen. Dies ist eine sehr gute Zahl, um in die Finanzmärkte zu investieren. Noch besser: Trotz der sehr geringen Anzahl an Transaktionen zeigten die Tests langfristig eine durchschnittliche Outperformance von 1% pro Monat.

Warum haben Sie bis zu fünf Jahre gebraucht, um Ihren KI-Agenten zu entwickeln?

Ich habe HCP Asset Management mit dem Ziel gegründet, neue und innovative Lösungen auf den Markt zu bringen. Dies erfordert die Suche nach einem geeigneten Ansatz und dessen Erprobung, damit wir uns sicher genug fühlen, um ihn unseren Kunden anbieten zu können. Wir haben uns auch an unser Netzwerk von Experten der EPFL, des CERN und einiger Technologieunternehmen gewandt, um mögliche Wege zur Lösung dieses speziellen Problems zu untersuchen.

Auch die Datenbereinigung ist ein wichtiges Thema für die Finanzmärkte. Schliesslich bremste uns das zunehmend komplexe regulatorische Umfeld in der Schweiz für kleine Vermögensverwalter angesichts der zeitraubenden und finanziellen Anforderungen, die mit diesem Problem verbunden sind. Nun ist unser KI-Agent bereit, auf jeden Markt angewendet zu werden. Wir haben ihn nach dem ägyptischen Gott Horus benannt, da er an meine Studien über Hieroglyphen anknüpft.

Welche Arten von Parametern nutzt Horus?

Wir verwenden eine Kombination aus makroökonomischen Daten, Preisdaten und unternehmensspezifischen Daten. Alle diese Daten sind öffentlich zugänglich. Die genaue Anzahl und Art der Variablen bleibt jedoch unser Geheimrezept. Die interessante Eigenschaft eines neuronalen Netzes ist, dass es die Inputfaktoren jedes Mal auf andere Weise kombiniert und das historische Wissen nutzt, das es im Laufe der Zeit gesammelt hat. Es agiert wie ein Portfoliomanager, der zusätzlich nichtlineare Zusammenhänge aufspürt, sich völlig rational verhält und stets lernwillig ist.

Was sind Ihre wichtigsten Ziele von nun an?

Wir möchten unseren KI-orientierten Ansatz auf den breiteren Schweizer Markt ausweiten und im Laufe der Zeit mehr Kunden gewinnen. Wir haben 2024 unsere ersten Zertifikate auf dem US-Markt eingeführt und können mit Stolz sagen, dass Horus AI von Kunden für Portfolios von über 100 Millionen verwendet wird, und das weniger als ein Jahr nach der Einführung. Es ist wie ein Schachcomputer, der den Vermögensverwaltern hilft, ihre grundlegende Arbeit zu vollenden. Sobald unser System die Renditen über längere Zeithorizonte hinweg nachgewiesen hat, werden wir viele neue Ideen haben, um das Franchising auszubauen und mehr Innovationen in die Branche zu bringen. Wir sind auch daran interessiert, mit Partnern zusammenzuarbeiten, um unser Wachstum zu beschleunigen.

Bolko Hohaus

HCP Asset Management

Im Laufe seiner Karriere hat Bolko Hohaus grosse institutionelle Fonds für Investoren wie Allianz Global Investors und Lombard Odier verwaltet, die mit Preisen wie den Lipper Awards ausgezeichnet wurden. Er gründete HCP Asset Management in Genf, um die Technologie in das bestehende Angebot zu integrieren und mithilfe von Tools für maschinelles Lernen innovative Anlagelösungen zu entwickeln. Bolko Hohaus erwarb einen Doktortitel in Wirtschaftswissenschaften und einen Master in Statistik und Informatik an der Ludwig-Maximilians-Universität München.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

Michael Welti

Banque Heritage

« In vielerlei Hinsicht ähnelt unser Ansatz dem eines Family Office. »

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Im Jahr 2025 scheint sich zwischen den Vereinigten Staaten und Europa eine starke Desynchronisierung der Volkswirtschaften und der Geldpolitik abzuzeichnen. Laut Emmanuel Petit wird die erfolgreiche Entwicklung des Kreditmarktes massgeblich davon abhängen, wie gut die geldpolitischen Massnahmen an die jeweiligen makroökonomischen Gegebenheiten der Regionen angepasst sind.

Von Jérôme Sicard

Welche markanten Ereignisse bleiben Ihnen von 2024 in Erinnerung?

Der Dreh- und Angelpunkt der Zentralbanken mit der Einleitung eines Zinssenkungszyklus bleibt das wichtigste Element des Jahres 2024 für die Zinsmärkte. Diese Anpassung erfolgte in einem Umfeld, in dem die Inflation zwar zurückging, aber immer noch weit von der Zielmarke von 2 % entfernt war. Die Geldpolitik der Fed und der EZB bewegte sich jedoch trotz ihrer zeitlichen Verzögerung in die gleiche Richtung. Da die Anleger diese Bewegungen vorwegnahmen, konnten die Märkte das ganze Jahr über positiv reagieren. Im letzten Quartal nahm die Unsicherheit jedoch zu. Die Wahl von Donald Trump führte zu einer Divergenz der Erwartungen diesseits und jenseits des Atlantiks. Dies führte in den USA zu einem Anstieg der langfristigen Zinsen, der von Versprechungen zur Ankurbelung der Wirtschaft getragen wurde, während in Europa die kurzfristigen Zinsen aufgrund von Befürchtungen über ein schwächeres Wachstum sanken.

Was waren die Folgen dieser Entwicklungen?

Es waren zwei verschiedene Ursachen, die jedoch die gleichen Auswirkungen hatten, nämlich eine moderate Steilheit der Zinskurven in jeder der beiden Regionen. Insgesamt gelang es den Zentralbanken, 2024 ein relatives Gleichgewicht aufrechtzuerhalten. Für 2025 scheinen sich jedoch Aussichten auf eine sehr unterschiedliche Wirtschaftsdynamik diesseits und jenseits des Atlantiks abzuzeichnen. Das Jahr endet mit einer starken politischen Instabilität in Europa, und obwohl die Wahlurnen in den USA bereits ihr Urteil gefällt haben, könnten die Auswirkungen der potenziell von der Trump-Regierung umgesetzten Massnahmen diese Divergenzen noch verstärken.

Welches ist Ihr Hauptszenario für 2025?

Wir erwarten, dass sich die Volkswirtschaften und die Geldpolitik auf beiden Seiten des Atlantiks im Jahr 2025 nicht mehr synchronisieren werden. Die Zentralbanken scheinen ihren Kurs beizubehalten und die Zinskurven werden weiter steiler, was zu einem erhöhten Risiko bei den langfristigen Zinsen führt. Wenn man sich auf die Markterwartungen verlässt, hat sich der europäische Trend mit vier derzeit geplanten Zinssenkungen an die US-Dynamik angeglichen. Der Endzinssatz der EZB könnte daher über 2 % liegen.

Es ist jedoch wahrscheinlich, dass die EZB gezwungen sein wird, ein höheres Tempo anzuschlagen. Die Hauptsorge der EZB bleibt natürlich das Wachstum, während die politischen Unsicherheiten ebenso wie die protektionistischen Bestrebungen des neuen US-Präsidenten nach wie vor schwer wiegen. Gerade in den USA scheint es für die Fed schwer vorstellbar, weitere Zinssenkungen vorzunehmen, vor allem wegen der Inflationsrisiken, die mit dem Programm der künftigen US-Regierung verbunden sind. Bisher ist es der Zentralbank gelungen, die Inflation näher an das Inflationsziel heranzuführen, ohne eine Rezession auszulösen, und damit das fast idyllische Szenario der „Immaculate Disinflation“ zu verwirklichen. Es scheint wahrscheinlich, dass der neutrale Zinssatz nun auf einem höheren Niveau liegen könnte, als sie es zuvor angenommen hatte.

Wie kann man sich in einem solchen Umfeld zurechtfinden?

Der Arbeitsmarkt wird man genau beobachten müssen, ebenso wie die Auswirkungen der von Präsident Trump versprochenen Massnahmen. Es ist nicht auszuschliessen, dass die US-Zentralbank im Laufe des Jahres 2025 die Zinsen anheben wird. Das neue Jahr dürfte jedoch die Kontinuität von 2024 mit einer allmählichen Steilheit der Zinskurven fortsetzen. Agilität wird der Schlüssel sein, da sich Chancen aus Ereignissen und Entscheidungen ergeben könnten, die je nach Region widersprüchliche Auswirkungen haben.

Alles in allem wird die gute Verfassung des Kreditmarktes davon abhängen, dass die Geldpolitik mit dem jeweiligen makroökonomischen Umfeld in Einklang gebracht wird. In diesem Zusammenhang steht die von der Fed gezeigte Flexibilität im Gegensatz zum scheinbar starren Zeitplan der EZB. Angesichts der aktuellen Fundamentaldaten ist die Anlageklasse jedoch weiterhin attraktiv. Wir achten weiterhin auf die Zyklizität unserer Positionen und die Kreditqualität im Allgemeinen. Auch wenn die Bewertungen in einigen Segmenten hoch erscheinen mögen, halten wir sie angesichts der Fundamentaldaten und solange sich das makroökonomische Umfeld nicht verschlechtert, für gerechtfertigt.

Welche Gegenwinde – oder günstigen Winde – haben Sie identifiziert?

Unter den Gegenwinden bleibt die politische Lage der grösste Grund zur Sorge. Die vorgezogenen Wahlen in Deutschland und das schwache Regierungsumfeld in Frankreich belasten das bereits schwache Wachstum in den beiden Hauptmotoren der Eurozone. Die von Donald Trump versprochenen Massnahmen – Steuersenkungen, Bekämpfung der Einwanderung und Erhöhung der Zölle – dürften Europa unter Druck setzen, um die US-Wirtschaft anzukurbeln. Darüber hinaus bergen diese Massnahmen ein Inflationsrisiko, das nicht übersehen werden darf.

Was ist von der Fed zu erwarten?

Die Fed könnte dann zwischen ihren beiden Hauptsorgen hin- und hergerissen sein: Inflation und Beschäftigung. Der Arbeitsmarkt beginnt im Übrigen, widersprüchliche Signale zu senden, während Donald Trumps erklärter Wille, die Einwanderung zu reduzieren, die Spannungen verschärfen und die Lohninflation verstärken könnte. Eine Rückkehr der Inflation würde die Fed dazu zwingen, die Zinsen anzuheben, was zu Instabilität auf dem Kreditmarkt führen würde. Einige Faktoren bleiben jedoch weiterhin positiv. Das wirtschaftliche Umfeld ist nach wie vor günstig für die Anlageklasse. Zwar sind die absoluten Renditen niedriger als in den vergangenen Jahren, doch relativ gesehen sind sie attraktiver als Geldmarktanlagen. Die Zuflüsse dürften daher anhalten. Darüber hinaus hat die Anlageklasse angesichts der grossen Unsicherheiten in diesem Zeitraum eine bemerkenswerte Widerstandsfähigkeit bewiesen. Zusätzlich hat die Fähigkeit der Zentralbanken, die notwendigen Anpassungen vorzunehmen und sich ihrem Inflationsziel anzunähern, für eine relative Stabilität an den Märkten gesorgt. Es ist zu hoffen, dass sie diesen Weg auch weiterhin verfolgen werden.

Emmanuel Petit

Rothschild & Co Asset Management

Emmanuel Petit begann seine Laufbahn 1998 bei HSBC Asset Management auf dem Gebiet der AIMR-GPIS-Performance-Attribution und war dort ab 2001 als Kredit-Analyst tätig. 2006 geht er als Anleihenmanager (Unternehmensanleihen) zu Rothschild Co Asset Management und wird 2011 zum Leiter Anleihenmanagement ernannt. Emmanuel Petit ist Inhaber eines DESS in „Unternehmensfinanz“ und Mitglied des SFAF (Französischer Verband der Finanzanalysten).

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

Die Performance-Watcher-Indizes haben ihr Urteil gefällt. Im Jahr 2024 erzielten die Schweizer Vermögensverwalter sehr zufriedenstellende Ergebnisse, die deutlich über denen des Vorjahres lagen. Natürlich können sie nicht mit dem S&P 500 konkurrieren, was angesichts ihrer offensichtlichen Diversifizierungsstrategie verständlich ist. Eric Bissonnier liefert hier seine Analyse dazu.

Wie beurteilen Sie die Leistung der Portfoliomanager in der Schweiz für das Jahr 2024?

Im Jahr 2024 nutzten die Schweizer Portfoliomanager, die aus Banken oder unabhängigen Strukturen hervorgegangen sind, insgesamt die günstigen Marktbedingungen, um ihre Performance im Vergleich zum Vorjahr zu verbessern. Dies geht aus der Analyse der Performance-Watcher-Indizes hervor, in denen die auf Schweizer Franken lautenden Portfolios solide Ergebnisse aufweisen. Das Low-Risk-Segment verzeichnete einen Anstieg von +4,36 %, was einer Steigerung von 1,7 % gegenüber 2023 entspricht, Mid Risk stieg um +6,42 %, gegenüber +3,27 % im Jahr 2023, und High Risk erreicht +9,73 %, was einer Verbesserung von 3,8 % gegenüber dem Vorjahr entspricht.

Zum Vergleich: Globale Aktien, repräsentiert durch den MSCI World Index in CHF, erzielten 2024 eine aussergewöhnliche Rendite von +26 %, verglichen mit 10 % im Jahr 2023.

Während globale Aktien vom Höhenflug der amerikanischen Tech-Giganten profitierten, wurden die diversifizierten Portfolios, die von Natur aus vorsichtiger sind, durch ihr geringes Engagement in diesen Titeln benachteiligt. Zudem konnte das Schweizer Wirtschaftsumfeld, das durch einen schwachen Franken zum Jahresende und dauerhaft niedrige Zinssätze gekennzeichnet war, die schwache Performance der lokalen Grossunternehmen nicht vollständig ausgleichen. Der SMI, der wichtigste Schweizer Index, stieg im Jahr 2024 nur um 7,5 %.

Dennoch bleibt es ein bedeutender Erfolg, mit diversifizierten Portfolios, die in mehrere Anlageklassen investieren, eine jährliche Rendite von fast 10 % zu erzielen, und zwar im Rahmen einer ausgewogenen und vorsichtigen Verwaltung für eine vermögende Klientel.

Was sagt Ihnen der Abstand zwischen dem MSCI World Index und den Performance Watcher Indizes?

Der Performanceunterschied zwischen diversifizierten Portfolios und Aktienindizes verdeutlicht sehr gut die Grenzen der Diversifizierung. Im Gegensatz zum MSCI World, der von US-Werten dominiert wird, kann ein ausgewogenes Portfolio in Schweizer Franken nicht drei Viertel seines Vermögens auf den US-Markt oder auf einige wenige Staraktien wie die Magnificent Seven konzentrieren. Diese erwirtschafteten mehr als die Hälfte der Performance des S&P 500 im Jahr 2024, wobei die kombinierte Kapitalisierung ein Drittel des Index ausmachte. Einem Titel wie Nvidia in einem diversifizierten CHF-Portfolio 3 oder 4% zuzuweisen, macht schlichtweg keinen Sinn, und das Aufwärtspotenzial ist entsprechend begrenzt.

Welche anderen Elemente fallen Ihnen bei der Analyse der Performance Watcher 2024-Indizes besonders auf?

Ob in Schweizer Franken, Dollar oder Euro, die Performance der Indizes liegt sehr nahe beieinander. Dies ist ein Phänomen, das selten genug ist, um hervorgehoben zu werden. Historisch gesehen hat sich das CHF-Portfolio unterdurchschnittlich entwickelt, manchmal sogar sehr deutlich. Dies ist in diesem Jahr nicht der Fall. Der High Risk Index in CHF liegt bei 9,73%. In Dollar liegt er bei 9,63% und in Euro bei 9,76%, bei recht ähnlichen realisierten Volatilitäten: 7,93% Schweizer Franken, 8,58% Dollar und 7,07% Euro. Diese Homogenität zwischen den Währungen ist angesichts der kulturellen Unterschiede, der unterschiedlichen Verhaltensweisen und sogar der Kursunterschiede, die zwischen ihnen bestehen, erstaunlich.

Wie ist es auch heute noch möglich, den Aufbau und die Verwaltung von Portfolios sowohl bei unabhängigen Vermögensverwaltern als auch bei Banken zu optimieren?

Einer der Schlüssel liegt heute darin, das Risikomanagement im Portfoliomanagement weiter auszubauen. Dabei geht es jedoch nicht nur um Risikomanagement zum alleinigen Zweck des Schutzes von Portfolios. Das Risikomanagement hat eine breitere Dimension. Es muss so eingesetzt werden, dass die Auswirkungen von Verlusten minimiert und gleichzeitig die Beteiligung an Kurssteigerungen maximiert wird. Das ist eine etwas einfallslose Formel, aber sie unterstreicht dennoch einen entscheidenden Punkt: Wenn das Risiko gut gemanagt wird, kann man etwas mehr davon übernehmen. So kann man zum Beispiel den Magnificent Seven mehr Raum geben. Die alternativen Vermögensverwalter sind in diesem Ansatz hervorragend. In der Welt der Vermögensverwaltung bleibt das Risikomanagement noch sehr passiv, sehr linear, ohne Einsatz asymmetrischer Produkte, obwohl die Vermögensverwalter intern über die entsprechenden Kompetenzen verfügen. Viele zeigen sich bei der Verwendung dieser Produkte noch zurückhaltend. In diesem Bereich gibt es noch viel Raum für Verbesserungen.

Eric Bissonnier

Performance Watcher

Eric Bissonnier ist seit letztem Jahr CEO von Performance Watcher. Er begann seine Karriere 1992 bei Chase Manhattan Private Bank in Genf und New York. Im Jahr 1998 wechselte er zum alternativen Multi-Management-Unternehmen EIM, wo er 2002 CIO wurde. Bei den EIM-Nachfolgeunternehmen Gottex und LumX Asset Management blieb er bis 2019 im Amt. Er war massgeblich an der Entwicklung des Fintechs LumRisk beteiligt, einem Spin-off von EIM, das sich auf Risikomanagement spezialisiert hat. Eric ist CFA-zertifiziert und hat einen Master-Abschluss in Wirtschaftswissenschaften von der Universität Genf.

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands

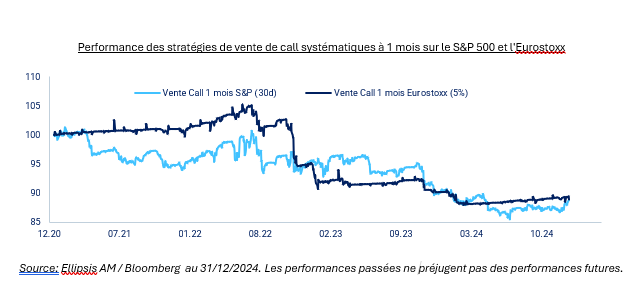

Während die ersten Börsensitzungen des Jahres 2025 den Ton angeben, scheint der Verlauf bereits jetzt holprig zu sein, was die Wichtigkeit einer Portfolioabsicherung unterstreicht.

Die Unsicherheit über Donald Trumps politische Agenda und deren Auswirkungen auf die Inflation sorgt für Unruhe auf den Anleihenmärkten. Aufgrund seiner unberechenbaren und impulsiven Art sowie seiner politischen Pläne, die oft nicht im Einklang mit den wirtschaftlichen Gesetzen stehen, bleibt eine erhebliche Besorgnis. Es ist zu erwarten, dass die Märkte zunächst eine Phase der Besorgnis durchlaufen müssen, bevor Trump bei einigen seiner umstrittenen Vorhaben möglicherweise einen Kurswechsel vollzieht.

Die Fundamentaldaten in den USA bleiben weiterhin solide. Ein reales Wirtschaftswachstum von 2.5 bis 3% sowie eine Inflation von rund 3% deuten auf ein Gewinnwachstum der Aktien von etwa 15% im Jahr 2025 hin. Allerdings ist dieses Wachstum bereits weitgehend in den aktuellen Kursen eingepreist, und die Bewertung des US-Marktes erscheint sehr hoch. Um auf ein nachhaltigeres Niveau zurückzukehren, müsste der S&P 500 in diesem Jahr eine Atempause einlegen und gleichzeitig die Erwartungen hinsichtlich des Gewinnwachstums erfüllen.

Europa bleibt von politischen Turbulenzen geprägt, mit instabilen Koalitionen und einem schwächelnden Wirtschaftswachstum

Das Wachstum in Europa bleibt schwächer, während die Haushaltsspielräume in Ländern wie Frankreich, Spanien und Italien stark begrenzt sind. Zudem sind die Aktienmärkte aufgrund ihrer hohen Sensibilität gegenüber China anfällig für Schwankungen. Besonders die Sektoren Luxusgüter und Pharmazeutika haben eine bedeutende Rolle in den europäischen Indizes, sehen sich jedoch aufgrund ihrer Verstrickungen in China und den USA zunehmendem Druck ausgesetzt. Zwar zeigt sich zu Beginn von 2025 ein gewisses Mass an Optimismus in diesen Sektoren, doch bleibt weiterhin Vorsicht geboten.

Wie sollte man auf die Erwartungen an Volatilität reagieren? Ein wiederauflebendes Interesse an Absicherungsstrategien

Das Jahr 2024 war durch einen klaren Performance-Unterschied zwischen dem US-Markt und den übrigen globalen Märkten geprägt. Der S&P 500 verzeichnete einen Anstieg von mehr als 20%, während der Stoxx 600 und der MSCI Emerging Markets etwa 10% zulegten. Die Volatilität blieb insgesamt moderat: In Europa lag sie bei 10.5%, in den USA bei 12.8%, abgesehen von einem Sommerschock, der die Märkte um 6 bis 8% nach unten zog.

Die Optionsprämien blieben 2024 weitgehend stabil und schlossen das Jahr, trotz Volatilitätsphasen im Sommer, auf einem ähnlichen Niveau wie Ende 2023 ab. Interessanterweise beobachteten wir seit der Wahl von Donald Trump ein wachsendes Interesse der Anleger an Absicherungsstrategien, was zu einer höheren Nachfrage nach Optionsprämien führte. Dieser Trend erscheint nachvollziehbar, da die aktuellen Prämien weiterhin attraktiv sind und vielversprechende Hebelmöglichkeiten bieten.

Abschliessend lässt sich sagen, dass der starke Anstieg systematischer Fonds, die auf der Suche nach Rendite sind und häufig Optionen verkaufen, neue Marktchancen geschaffen hat.

2025: Erwartung eines Anstiegs der Nachfrage nach Absicherungen und einer breiten sektoralen Streuung

Seit 2022 weisen viele Experten darauf hin, dass die traditionelle Konstruktion von 60/40-Portfolios neu überdacht werden muss, da die Korrelation zwischen Wachstums- und Ertragswerten mittlerweile positiv ist. Eine deutliche Rezession oder ein exogener Schock könnten die Dekorrelation wiederherstellen, was gleichzeitig zu einem Rückgang der Zinssätze und Märkte führen würde. In der Zwischenzeit wächst das Interesse an alternativen Strategien, die darauf abzielen, die Volatilität zu verringern und die Diversifikation der Portfolios zu erhöhen. Zu diesen Strategien zählen Edelmetalle, Global Macro, CTA/Trend Following, Long Vol/Long Tail sowie Multi-Strategy-Fonds.

Die Finanzallokation verlagert sich zunehmend in zwei Richtungen: Benchmark-Investments und alternative Anlagen. Diese Polarisierung spiegelt sich im signifikanten Wachstum sowohl bei linearen Produkten wie Futures als auch bei konvexen Produkten wie Optionen wider. Die Finanzierungskosten für Leverage-Käufer im S&P 500 stiegen zum Jahresende dramatisch an, was zum Teil durch die immer strengeren regulatorischen Anforderungen an die Bankbilanzen bedingt war.

Die niedrige Volatilität und die begrenzten Optionsprämien schränken die Renditen reiner Verkaufsstrategien ein. Daher bevorzugen wir Relative-Value-Ansätze, um von den aktuellen Marktbedingungen zu profitieren:

Dieser Ansatz ermöglicht es, sektorale Divergenzen gezielt zu nutzen und gleichzeitig das Risiko-Rendite-Verhältnis zu optimieren.

Philippe Ferreira, Kepler Cheuvreux

Philippe Ferreira ist stellvertretender Leiter des Economics & Cross Asset Research Teams bei Kepler Cheuvreux und verantwortet die Cross Asset Allocation bei Kepler Cheuvreux Solutions. Nach 16 Jahren bei der Société Générale, wo er zunächst als Ökonom und später als Stratege tätig war, trat er 2022 Kepler Cheuvreux bei. Philippe Ferreira ist Absolvent der Universität Paris 1 Panthéon Sorbonne und der Columbia University, wo er einen Master in internationaler Wirtschaft und Modellierung erwarb.

Alexandre Ryo, Ellipsis AM

Nach seinem Abschluss an der ESIEA und einem spezialisierten Master in Finanzwesen an der ESSEC trat Alexandre Ryo 2012 als Assistent Trader für Indexvolatilität in die Exane-Gruppe ein. 2013 wechselte er als Fondsmanager zu Ellipsis AM. Ab 2015 baute er die Overlay-Expertise weiter aus, indem er Verwaltungsmandate für europäische institutionelle Kunden etablierte. Seit 2021 ist er verantwortlich für die Entwicklung des Bereichs Alternative & Overlay Solutions.

Kepler Cheuvreux Solutions : Kepler Cheuvreux Solutions ist der unabhängige Marktführer in Europa für die Forschung, Entwicklung und Vermarktung massgeschneiderter strukturierter Investmentlösungen. Dank der Zugehörigkeit zur Kepler Cheuvreux Gruppe kann das Unternehmen die Forschung in den Mittelpunkt seines Angebots stellen.

Ellipsis AM : Mit einer über 20-jährigen Erfahrung in der Verwaltung und einem verwalteten Vermögen von 4.4 Milliarden Euro (Stand: 31.12.2024) ist Ellipsis AM eine anerkannte Gesellschaft für das Management von Wandelanleihen, Krediten und optionalen liquiden Alternativstrategien sowie Lösungen zur Portfolioabsicherung und Renditeoptimierung (Overlay).

Sie werden auch mögen

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

Patrick Humbert-Verri

Probus Pleion

«Technologie ist ein grossartiger Verbündeter. Sie erleichtert das Leben einer hochmobilen Kundschaft.»

REDAKTION

redaction[at]sphere.swiss

WERBUNG

advertise[at]sphere.swiss

ABONNEMENT

Kontakt[at]sphere.swiss

VERANSTALTUNGEN

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Website erstellt von Swiss House of Brands