Übergang

Dominik Buholzer

Finews

Jüngster Spross eröffnet Aquila neue Chancen

Fundy, entwickelt von AtonRâ, einem Pionier der thematischen Investments in der Schweiz, ist eine auf künstlicher Intelligenz basierende Plattform, die darauf ausgelegt ist, Vermögensverwalter in den Phasen der Recherche, Analyse und Portfoliostrukturierung gezielt zu unterstützen. Ziel ist es, die operative Komplexität und den Zeitaufwand für Analysen zu reduzieren und gleichzeitig die Kohärenz und Verständlichkeit der Allokationen zu verbessern.

Von Jérôme Sicard

Auf welche konkreten Bedürfnisse wollten Sie mit der Gründung und dem Ausbau von Fundy reagieren?

Fundy ist aus einer sehr einfachen Beobachtung entstanden, die viele Fachleute aus der Vermögensverwaltung teilen. Asset Manager und Berater haben heute Zugang zu mehr Informationen als je zuvor, verfügen jedoch häufig nicht über die Zeit und die passenden Werkzeuge, um diese effizient zu nutzen. Zwischen Recherche, Analyse, Portfolioaufbau und der verständlichen Vermittlung gegenüber den Kunden besteht ein hohes Risiko, an Kohärenz, Reaktionsfähigkeit oder Klarheit zu verlieren.

Mit Fundy wollten wir daher drei sehr konkrete Bedürfnisse adressieren. Erstens: die Recherche- und Portfolioaufbauphase deutlich zu beschleunigen, ohne dabei auf analytische Stringenz zu verzichten. Zweitens: Vermögensverwaltern zu ermöglichen, ihre Investmentthesen – sei es thematisch, sektoral, geografisch oder quantitativ – klar, messbar und reproduzierbar zu strukturieren. Drittens: ihnen mehr Freiheit zurückzugeben, indem wir starre Rahmenwerke oder Lösungen vermeiden, die Investoren in vordefinierte Produkte einsperren.

Fundy verfolgt das Ziel, eine integrierte und reibungslose Arbeitsumgebung bereitzustellen, die es erlaubt, eine Investmentidee rasch in ein kohärentes, erklärbares und auch kommerziell nutzbares Portfolio zu überführen. Ein wichtiger Punkt dabei: Der Vermögensverwalter oder sein Kunde behält seine bestehende Bankbeziehung. Fundy liefert die Intelligenz – nicht die Verwahrung der Vermögenswerte.

Wie würden Sie Fundy heute einem Vermögensverwalter in wenigen Sätzen erklären?

Fundy ist eine professionelle Plattform, die den Vermögensverwalter entlang des gesamten Investmentprozesses begleitet – von der ersten Idee bis zum finalen Portfolio. Konkret ermöglicht sie es, von einer Intuition oder Überzeugung auszugehen und diese sehr schnell in ein tatsächlich investierbares Portfolio zu übersetzen.

Anschliessend bietet die Plattform eine umfassende Analyse dieses Portfolios, indem sie Risiko- und Performanceprofile detailliert auswertet und in Relation zu relevanten Alternativen oder Benchmarks setzt – in Sekunden statt in Tagen..

Was sind die zentralen Funktionen von Fundy?

Die Funktionalitäten von Fundy basieren auf vier zentralen Säulen, die eng an den Arbeitsalltag von Vermögensverwaltern angelehnt sind. Zunächst bietet die Plattform eine strukturierte Research-Funktion, die darauf ausgelegt ist, Anlagechancen schnell zu identifizieren und die Investmentüberlegungen zu unterstützen. Anschliessend ermöglicht sie den Aufbau und die laufende Anpassung von Portfolios, indem Überzeugungen direkt in konkrete Allokationen übersetzt werden.

Kurzfristig wird Fundy zudem die sofortige Optimierung von Multi-Asset-Portfolios über mehr als 54’000 Instrumente (Aktien, Obligationen, Krypto-Assets, Rohstoffe) in weniger als zwei Sekunden ermöglichen.

Darüber hinaus integriert Fundy Tools zur Generierung von Investmentideen, um neue Themen zu erschliessen und alternative Szenarien zu entwickeln. Unsere relationale Intelligenz (Graph Intelligence) identifiziert verborgene Korrelationen innerhalb von Lieferketten und Wettbewerbsdynamiken, die klassische Tools nicht erfassen – in einem Ansatz, der zugleich rigoros und flexibel ist.

Welches Anlageuniversum deckt Fundy heute ab?

Aktuell deckt Fundy mehr als 54’000 Instrumente ab, hauptsächlich Aktien, ohne geografische Einschränkungen, und ermöglicht damit eine wirklich globale Sicht auf die Märkte. Gleichzeitig legt die Plattform einen besonderen Fokus auf bestimmte Themenbereiche wie Technologie, Gesundheitswesen oder die grossen Energietransformationen, da diese zunehmend die langfristigen Allokationsentscheidungen prägen.

Zudem berücksichtigt Fundy gezielt Small- und Mid-Cap-Segmente, die von traditionellen Tools oft nur unzureichend abgedeckt werden.

Wie viele Selektionskriterien wenden Sie pro Unternehmen an?

Jedes Unternehmen wird anhand mehrerer Dutzend Kriterien analysiert. Diese kombinieren klassische Finanzkennzahlen mit Risiko- und Liquiditätsindikatoren sowie sektoralen und thematischen Kriterien. Für die von uns entwickelten Themen integrieren wir zusätzlich qualitative Daten, die nach unserer eigenen Klassifikationsmethodik strukturiert sind. Ziel ist es nicht, möglichst viele Filter anzuhäufen, sondern eine kohärente, verständliche und im Entscheidungsprozess direkt nutzbare Analyse zu liefern.

Wo schafft Künstliche Intelligenz bei Fundy den grössten Mehrwert?

KI kommt zunächst bei der Strukturierung und Klassifikation der Daten zum Einsatz. Sie hilft dabei, komplexe Informationsmengen in verständliche und verwertbare Elemente zu übersetzen. Darüber hinaus beschleunigt sie die Analysephasen erheblich. Zur Einordnung: Eine Analyse auf institutionellem Niveau, die früher mehrere tausend Franken und mehrere Tage Arbeit erforderte, kann heute on demand für wenige Franken und in wenigen Sekunden erstellt werden.

Zudem spielt KI eine wichtige Rolle bei der Generierung von Investmentideen, indem sie neue Denkräume eröffnet. Sie ist jedoch nicht dazu gedacht, Entscheidungen anstelle des Vermögensverwalters zu treffen, sondern dessen Fähigkeiten gezielt zu erweitern.

Planen Sie langfristig eine Ausweitung auf Fixed Income?

Fixed Income ist in unserem Anlageuniversum bereits teilweise abgedeckt. Wir arbeiten kontinuierlich an einer Erweiterung, wobei diese Anlageklasse spezifische Herausforderungen mit sich bringt – insbesondere hinsichtlich Datenqualität, Liquidität und Instrumentenstrukturierung. Statt das Universum zu schnell auszudehnen, setzen wir auf einen schrittweisen Ausbau mit dem Ziel, zu gegebener Zeit ein Qualitäts-, Kohärenz- und Analyse-Niveau zu erreichen, das demjenigen im Aktienbereich entspricht.

Auf welchem Geschäftsmodell basiert Fundy?

Derzeit ist Fundy für unsere Beta-Nutzer kostenlos zugänglich, da wir uns noch in einer fortgeschrittenen Testphase befinden. Der offizielle Markteintritt ist für das erste Quartal 2026 geplant. Langfristig streben wir ein B2B-Modell an, das stark von den angebotenen Funktionalitäten abhängen wird – unabhängig davon, ob sich diese an unabhängige Vermögensverwalter, Privatbanker, Family Offices oder institutionelle Investoren richten.

Worin unterscheidet sich Fundy von Robo-Advisors oder bestehenden Plattformen?

Der Unterschied ist grundlegend. Robo-Advisors bieten standardisierte Allokationen, häufig beschränkt auf ETFs, und funktionieren meist als „Black Box“. Fundy hingegen gibt dem Vermögensverwalter die volle Kontrolle. Er entwickelt seine eigene Strategie, wählt die Instrumente selbst aus und setzt die Transaktionen mit einem Klick über seinen bestehenden Verwahrer um.

Welches sind Ihre nächsten Schritte?

Unser vorrangiges Ziel ist es, die Nutzung von Fundy bei Vermögensverwaltern weiter zu beschleunigen, indem wir die Sichtbarkeit erhöhen und den täglichen Einsatz fördern. Parallel dazu bauen wir die Analyse- und Optimierungsfunktionen weiter aus und legen dabei grossen Wert auf Einfachheit, Geschwindigkeit und Benutzerfreundlichkeit der Plattform.

Zudem arbeiten wir an Integrationen mit bestehenden Tools der Vermögensverwalter, wie etwa PMS-Systemen, Execution-Plattformen oder Partnerlösungen zur Produktstrukturierung.

Wie wird sich die Portfolio-Konstruktion und -Verwaltung Ihrer Meinung nach in den kommenden Jahren entwickeln?

Wir bewegen uns klar in Richtung einer zunehmend personalisierten Vermögensverwaltung, getrieben durch den Ausbau von Advisory-Dienstleistungen und steigende Anforderungen der Kunden an Transparenz. Anlageentscheidungen müssen künftig nicht nur Performance liefern, sondern auch nachvollziehbar, transparent und begründbar sein.

In diesem Umfeld werden Technologie und Künstliche Intelligenz zu unverzichtbaren Entscheidungsunterstützungstools, ohne jedoch die Rolle des Vermögensverwalters zu ersetzen. Gleichzeitig dürfte die Bedeutung stark standardisierter oder rein indexbasierter Produkte zurückgehen – zugunsten massgeschneiderter Lösungen, die auf individuellen Überzeugungen und spezifischen Kundenrestriktionen basieren, bei deutlich wettbewerbsfähigeren Kosten.

Laurent Forestier

Atonrâ

Laurent Forestier ist seit fünf Jahren als Chief Operating Officer bei Atonra tätig. Nach seinem beruflichen Einstieg in der Aluminiumindustrie wechselte er 2001 zu Lombard Odier, wo er zunächst als Senior Project Manager arbeitete und ab 2011 von Montréal aus die nordamerikanischen Aktivitäten leitete. Nach seiner Rückkehr in die Schweiz trat er 2016 Edmond de Rothschild bei, wo er für das Client & Business Management der Schweizer Privatbank verantwortlich war. Laurent Forestier verfügt über einen MSc in Ingenieurwissenschaften der ETH Zürich.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Angesichts der zunehmenden Komplexität von Portfolios, des wachsenden Anteils nicht kotierter Anlagen und des steigenden regulatorischen Drucks verändert sich die Rolle technologischer Tools bei unabhängigen Vermögensverwaltern grundlegend. Étienne de Bejarry, der kürzlich das Schweizer Büro der Plattform Addepar eröffnet hat, erläutert hier die Architektur-, Automatisierungs- und Datenverarbeitungsentscheidungen, die ihren Arbeitsalltag nachhaltig verändern.

Von Jérôme Sicard

Was sind heute die wichtigsten Forschungs- und Entwicklungsachsen bei Addepar?

Das Unternehmen investiert jährlich über 100 Millionen US-Dollar in Forschung und Entwicklung, wobei nahezu die Hälfte der Mitarbeitenden in den Bereichen Produkt, Engineering und Dateninfrastruktur tätig ist.

Im Bereich der Dateninfrastruktur hat Addepar massiv in eine Architektur investiert, die unter anderem auf Databricks basiert. Sie ermöglicht die Verarbeitung von mehr als 450 Datenfeeds von Depotbanken weltweit. Ziel dieses Ansatzes ist es, eine hohe Datenqualität, eine reibungslose Integration mit Drittsystemen sowie ein hohes Sicherheitsniveau sicherzustellen – bei gleichzeitiger Skalierbarkeit der Plattform.

Der zweite Schwerpunkt liegt auf künstlicher Intelligenz und Automatisierung. Addepar entwickelt intelligente Agenten, Chatbots sowie Tools zur Workflow-Automatisierung, die den Arbeitsalltag der Nutzerinnen und Nutzer vereinfachen sollen. Das Ziel ist klar: die operative Belastung zu reduzieren, manuelle Eingriffe zu minimieren und den Teams zu ermöglichen, sich auf Aufgaben mit höherer Wertschöpfung zu konzentrieren.

Ein dritter strategischer Fokus betrifft schliesslich die Verwaltung alternativer und privater Anlagen. Aktuell aggregiert Addepar rund 8’000 Milliarden US-Dollar an Vermögenswerten, wovon rund 40 % in nicht kotierte Anlageklassen investiert sind. Addepar hat Lösungen entwickelt, die Dokumente von General Partners automatisch lesen, analysieren und verarbeiten, um diese komplexen Daten zuverlässig und kontinuierlich in die Plattform zu integrieren.

Welche international entwickelten Lösungen sind aus Ihrer Sicht besonders relevant für unabhängige Vermögensverwalter in der Schweiz?

Unabhängige Vermögensverwalter bewegen sich in einem zunehmend anspruchsvollen Umfeld, das leistungsfähige und zugleich flexible Werkzeuge erfordert. Genau darauf hat Addepar in den vergangenen Jahren einen wesentlichen Teil seiner Entwicklungsarbeit ausgerichtet.

Die Plattform basiert auf einem Konzept weitgehender Individualisierung. Jedes Nutzerprofil – sei es Compliance Officer, Relationship Manager, Portfolio Manager, Geschäftsleitung oder Risk Officer – kann über spezifisch auf seine Aufgaben und Ziele zugeschnittene Dashboards, Kennzahlen und Reports verfügen. Das Tool ist nicht als starres System konzipiert, sondern als dynamische Umgebung, die sich im Zeitverlauf an die operativen Bedürfnisse der Teams anpasst.

Diese Flexibilität erstreckt sich auch auf die Verarbeitung alternativer Anlagen. Addepar hat ein Modul für Alternative Data Management entwickelt, das die Integration von Investitionen automatisiert, die häufig in Form unstrukturierter Dokumente per E-Mail übermittelt werden. Diese Daten werden ohne manuelle Eingriffe verarbeitet und direkt in nutzbare Transaktionen umgewandelt – eine sehr konkrete Antwort auf eine Herausforderung, mit der viele Vermögensverwalter in der Schweiz konfrontiert sind.

Wie erklären Sie den Rückstand unabhängiger Schweizer Vermögensverwalter in der Digitalisierung?

Dieser lässt sich zu einem grossen Teil durch die rasante Veränderung ihres Umfelds erklären. Die letzten Jahre waren geprägt von einer Verschärfung der Regulierung, insbesondere mit der Einführung der FINMA-Lizenz, sowie von einer zunehmenden Komplexität der Portfolios mit Multi-Bank- und Multi-Jurisdiktionsstrukturen. Die Integration von Anlagen – etwa strukturierten Produkten oder alternativen Investments – ist deutlich anspruchsvoller geworden.

Zudem basiert das Geschäftsmodell unabhängiger Vermögensverwalter historisch stark auf der persönlichen Beziehung, auf Vertrauen und Nähe zu den Kunden. Technologie wurde lange Zeit eher als unterstützendes Element oder gar als Einschränkung wahrgenommen und weniger als strategischer Hebel. Hinzu kommt, dass viele digitale Lösungen primär als Kostenstellen galten, ohne klar erkennbaren unmittelbaren Nutzen.

Wie sehen Sie die Entwicklung des PMS-Marktes in der Schweiz in den kommenden Jahren?

Es handelt sich um einen sehr wettbewerbsintensiven Markt, was für die Vermögensverwalter grundsätzlich von Vorteil ist, da ihnen eine breite Auswahl an Lösungen zur Verfügung steht. Allerdings sind nicht alle Anbieter gleich gut in der Lage, die notwendigen Investitionen zur Integration neuer Technologien zu stemmen.

Mittelfristig werden sich jene PMS durchsetzen, die es verstanden haben, zukünftige Marktbedürfnisse frühzeitig zu antizipieren und konsequent in Forschung und Entwicklung zu investieren. Vermögensverwalter werden in der Lage sein müssen, mit weniger Ressourcen mehr zu leisten und gleichzeitig den Erwartungen einer neuen, anspruchsvolleren Kundengeneration gerecht zu werden – insbesondere in Bezug auf Personalisierung, Transparenz und digitales Erlebnis.

Die Fähigkeit, vollständig individualisierte Reports, moderne Benutzeroberflächen und nutzungsorientierte mobile Anwendungen anzubieten, wird zu einem zentralen Differenzierungsmerkmal. In diesem Kontext wird sich das digitale Kundenerlebnis als eigenständiger strategischer Faktor etablieren.

Wie integrieren Sie nicht kotierte Anlagen, um eine konsolidierte Portfoliosicht zu erreichen?

Wie bereits erwähnt, sind rund 40 % der auf der Plattform aggregierten Vermögenswerte in Private Equity, Immobilien, Direktinvestitionen oder andere Real Assets investiert. Um den Besonderheiten dieser Anlageklassen gerecht zu werden, hat Addepar Tools entwickelt, die sich direkt mit den Portalen der General Partners verbinden, eingehende Dokumente automatisch analysieren und die entsprechenden Transaktionen in der Plattform generieren. Dieser Ansatz gewährleistet eine konsolidierte Portfoliosicht mit zuverlässigen und historisierten Daten.

Ergänzend dazu hat Addepar Instrumente zur langfristigen Cashflow- und Liquiditätsprojektion implementiert, die auf einer umfangreichen anonymisierten Datenbasis privater Fonds beruhen. Diese Funktionen ermöglichen realistische Szenarioanalysen sowie aussagekräftige Performance-Benchmarks, abgestimmt auf unterschiedliche Strategien und Investitionsprofile.

Welche Rolle spielen künstliche Intelligenz und prädiktive Analysen in einem PMS?

Sie kommen insbesondere bei der automatisierten Verarbeitung von Dokumenten im Zusammenhang mit alternativen Anlagen zum Einsatz, aber auch zur Speisung von Chatbots, die in der Lage sind, komplexe Anfragen auf Basis der auf der Plattform verfügbaren Daten zu beantworten.

Darüber hinaus arbeitet Addepar an der Automatisierung vollständiger operativer Workflows – vom Kunden-Onboarding über regulatorische Kontrollen bis hin zu Bankdatenabgleichen. Ziel ist es, Prozesse zu vereinfachen und manuelle Tätigkeiten signifikant zu reduzieren.

Langfristig wird künstliche Intelligenz eine zentrale Rolle im funktionalen Umfang von PMS einnehmen, stets eingebettet in eine menschliche Validierung. Es geht nicht darum, die Expertise von Fachpersonen zu ersetzen, sondern sie zu stärken – durch Werkzeuge, die Effizienz, Zuverlässigkeit und Entscheidungsqualität verbessern.

Etienne de Bejarry

Addepar

Étienne de Bejarry ist seit Juni 2025 als Senior Account Executive bei Addepar tätig und verantwortet den kommerziellen Ausbau des Unternehmens in der Schweiz. Addepar, eine Technologieplattform für Investmentprofis, eröffnete im Oktober ihr Schweizer Büro in Genf. Nach einer fundierten Laufbahn in der Managementberatung war Étienne de Bejarry in den vergangenen fünf Jahren bei WealthArc tätig, wo er die kommerzielle Strategie aufgebaut und verantwortet hat.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Von Jérôme Sicard

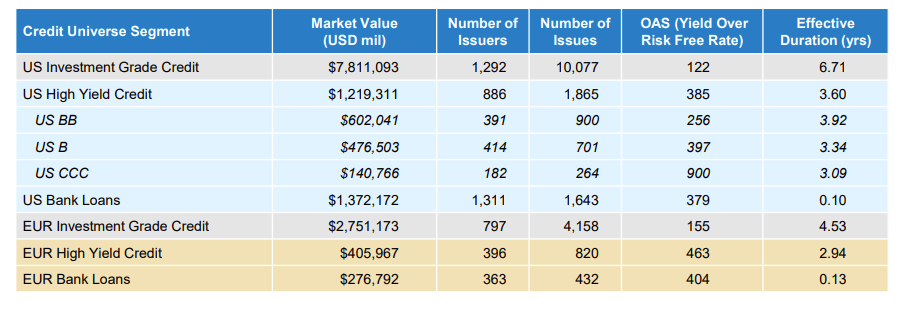

Was sind die wichtigsten strukturellen Unterschiede zwischen den US- und europäischen Kreditmärkten ?

Der US-Kreditmarkt ist deutlich grösser als der europäische. Beide sind liquide, aber der US-Markt ist rund dreimal so gross. Die europäischen High-Yield- und Kreditmärkte sind jünger und kleiner. Die wichtigsten Kennzahlen sind in der nachfolgenden Tabelle dargestellt.

Wie haben die divergierenden geldpolitischen Massnahmen der Fed und der EZB die Credit Spreads die beiden Seiten des Atlantiks beeinflusst?

Die Fed hat die Zinsen mehrfach gesenkt, hat aber noch einen gewissen Spielraum, bevor sie das von ihr als neutral betrachtete Zinsniveau zwischen 3–3,25 % erreicht. Die Märkte preisen bereits ein, dass dieses Niveau innerhalb der nächsten zwölf Monate erreicht wird. Diese Erwartungen haben zur Kompression der Corporate Spreads beigetragen.

Im Euroraum hat die EZB schneller gesenkt und mit einem Einlagesatz von 2 % bereits ein neutrales Niveau erreicht. Dies hat ebenfalls zu einer Spread-Kompression in Europa geführt und die Wachstumsaussichten deutlich gestützt, was die Fundamentaldaten von Unternehmen stärkt – und folglich zu engeren Spreads führt.

Wie vergleichen sich die Refinanzierungsrisiken zwischen Emittenten in den USA und in Europa heute?

Weltweit hat sich das High-Yield-Segment seit der globalen Finanzkrise schrittweise hin zu höherer Ratingqualität entwickelt – CCC-Titel machen nur noch 8 % des globalen Marktes aus, gegenüber nahezu 15 % im Jahr 2007. Dafür waren mehrere Faktoren ausschlaggebend, darunter die zunehmende Verlagerung von Kapitalstrukturen im Single-B-Bereich in den Kreditmarkt, die Bereinigung eines Teils der älteren CCC-Emissionen durch Ausfälle sowie eine seit dem Zinsregimewechsel im Jahr 2022 deutlich geringere Emission von CCC-Papieren.

Infolgedessen handelt es sich bei der überwiegenden Mehrheit der Emittenten um solide Unternehmen, die Cash generieren, Zugang zu den Kapitalmärkten haben und konjunkturelle Abschwächungen bewältigen können. Entsprechend sind Stressquoten relativ niedrig: nur 5,5 % des europäischen HY-Marktes und knapp unter 6 % des US-HY-Marktes handeln auf Distressed-Niveaus (Spread > 750 Basispunkte). Die meisten dieser Titel zeichnen sich durch überhöhte Verschuldung alter Kapitalstrukturen, schwächere Geschäftsmodelle – oder beides – aus.

Wir sehen keinen wesentlichen Unterschied zwischen den USA und Europa: Solide Unternehmen mit angemessenen Kapitalstrukturen (also die grosse Mehrheit beider Märkte) haben Zugang zu den Kapitalmärkten, und die Refinanzierungsrisiken sind gering. Unternehmen mit schwachen Profilen haben deutlich schwierigere Refinanzierungsperspektiven – unabhängig von ihrer geografischen Zugehörigkeit.

Was erklärt die Verengung der europäischen Spreads trotz eines schwächeren Wachstumsausblicks?

Schwächeres Wachstum muss Spreads nicht belasten, weil es niedrigere Leitzinsen durch die EZB induziert. Solange das Wachstum nicht so schwach ist, dass die Ausfälle steigen, ist ein „weiches“ Umfeld positiv für Fixed Income.

Die Verengung der europäischen Spreads ist zudem auf starke Carry-Nachfrage der Anleger, günstige Kreditfundamentaldaten und Erwartungen weiterer Unterstützung durch die EZB zurückzuführen. Europäische Spreads bleiben auch aufgrund technischer Faktoren und Anlegerpositionierung eng. Zuflüsse waren stark im Vergleich zum begrenzten Angebot, was enge Spreads begünstigt.

Ein Blick auf historische Phasen anhaltend enger Spreads – wie 1992–1997 und 2004–2007 – zeigt, dass Spreads auch bei moderatem Wachstum eng bleiben können.

Wo sehen Sie derzeit die attraktivsten Chancen im Kreditmarkt – in den USA oder in Europa?

In beiden Regionen ergeben sich Chancen, wobei europäische Kreditmärkte als besonders attraktiv gelten. Europäisches High Yield und Leveraged Loans erzielten im 4. Quartal 2024 sowie im Gesamtjahr höhere Renditen als ihre US-Pendants.

Europäische Kreditmärkte bieten überzeugende Carry-Möglichkeiten, insbesondere im High-Yield-Bereich und bei CLOs, wo die Spreads im Vergleich zu den USA weiterhin relativ ausgeweitet sind. Die Streuung zwischen Sektoren und Emittenten eröffnet ein fruchtbares Umfeld für aktives Management.

In den USA bevorzugen wir Front-End-Carry in Segmenten wie Corporate HY, strukturierten Produkten und Agency/MBS, wo die erwarteten Renditen im Verhältnis zur Volatilität höher sind als bei Spread-Produkten mit längerer Laufzeit.

Wie hat die wirtschaftliche Erholung in Europa zu Beginn des Jahres die Anlegernachfrage nach europäischen Kreditmärkten beeinflusst?

Die Widerstandsfähigkeit der europäischen Konjunktur war ein eindeutiger positiver Faktor für Kreditmärkte. Zu Jahresbeginn übertraf das Wachstum in der Peripherie dasjenige im Kern. Nach den Meldungen im März, dass Deutschland mehr in Infrastruktur und Verteidigung investieren wolle, stiegen die Wachstumserwartungen für Deutschland deutlich und stützten das Sentiment im Corporate-Credit-Segment.

Trotz dieser Robustheit blieb das Wachstum unter dem Trend, sodass die EZB die Zinsen senken konnte, während die Inflation sich der 2 %-Marke näherte. Dies stärkte das Vertrauen in risikobehaftete Anlagen, einschliesslich Kredit.

Guillermo Felices

PGIM

Guillermo Felices ist Principal und Global Investment Strategist im Bereich Fixed Income bei PGIM mit Sitz in London. Bevor er im August 2021 zum Unternehmen kam, war Felices Head of Investment Strategy und Mitglied des Multi-Asset Investment Committee bei BNP Paribas Asset Management. Früher in seiner Karriere leitete er die Asset-Allocation-Forschung für Europa bei Barclays, wo er 2011 eingetreten war. Er arbeitete zudem für Citi und bei der Bank of England. Guillermo Felices hat einen PhD und einen Master in Wirtschaftswissenschaften der New York University (Fulbright-Stipendiat) und einen Bachelor in Wirtschaftswissenschaften der Universidad del Pacifico in Lima, Peru.

Sie werden auch mögen

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Als zentraler Transformationsfaktor im Finanzdienstleistungssektor verändert künstliche Intelligenz Organisationsstrukturen, Berufsbilder und den Arbeitsmarkt grundlegend. Prozessautomatisierung, der zunehmende Stellenwert von Daten und der Wandel der Kompetenzen: Julie Guittard und Mathieu Raynot analysieren die konkreten Auswirkungen dieser Entwicklungen auf den Schweizer Finanzplatz.

Von Jérôme Sicard

Wie lässt sich heute der Einfluss der künstlichen Intelligenz auf die Beschäftigung im Schweizer Finanzsektor beurteilen?

Der Einzug der künstlichen Intelligenz verändert Denk- und Arbeitsweisen in sämtlichen Wirtschaftssektoren tiefgreifend. Wir stehen erst am Anfang bedeutender struktureller Umbrüche, die den Arbeitsmarkt in der Schweiz wie auch international nachhaltig prägen werden. Die Finanzdienstleistungen – Banken, Asset Management und Versicherungen – sind von diesen Entwicklungen besonders betroffen, da sie stark auf repetitive, datengetriebene Prozesse sowie auf ein hohes Volumen an administrativen und unterstützenden Tätigkeiten angewiesen sind.

Gerade in diesen Bereichen entfaltet KI heute ihr Potenzial. Sie ermöglicht die Automatisierung zahlreicher Routinetätigkeiten, verbessert die Datenanalyse erheblich, erstellt personalisierte Zusammenfassungen, erleichtert automatisierte Übersetzungen und passt die Kommunikation an das jeweilige Kundenprofil an. KI verändert zudem die Beziehung zwischen Finanzinstituten und ihren Kundinnen und Kunden, etwa durch rund um die Uhr verfügbare Chatbots oder zunehmend digitalisierte KYC-Prozesse. In der Privatbank unterstützt sie insbesondere die Erstellung von Reportings, die Echtzeitübersetzung sowie eine präzisere und stärker personalisierte Kommunikation.

Bereits heute beobachten wir einen Abbau von Stellen, vor allem in Support-, administrativen und juristischen Funktionen. Diese Entwicklung lässt sich jedoch nicht allein auf KI zurückführen. Sie ist Teil eines umfassenderen Kontextes, der von geopolitischen und wirtschaftlichen Spannungen, Zinsanpassungen sowie einer ausgeprägten Konsolidierung im Schweizer Banken-, Finanz- und Versicherungssektor geprägt ist. In den vergangenen drei Jahren hat sich diese Dynamik deutlich beschleunigt. All diese Faktoren führen zu einem wachsenden Ungleichgewicht zwischen Angebot und Nachfrage auf dem Finanzarbeitsmarkt. Zwar wird weiterhin rekrutiert, allerdings konzentrieren sich Neueinstellungen zunehmend auf hochspezialisierte Profile. Gleichzeitig verfügen viele verfügbare Kandidatinnen und Kandidaten über zu generalistische oder stark back-office-orientierte Profile, mit begrenzter Erfahrung im Umgang mit KI-Kompetenzen und den heute erforderlichen neuen Tools.

Welche spezifischen Auswirkungen hat KI auf Back-Office-, Operations- und Compliance-Funktionen?

Diese Funktionen gehören zu den am stärksten betroffenen Bereichen. Einerseits steigert KI Qualität, Geschwindigkeit und Zuverlässigkeit dieser Tätigkeiten deutlich und hebt sie auf ein wesentlich höheres professionelles Niveau. Sie trägt damit zu einer stärkeren Institutionalisierung der Prozesse bei, mit klareren Standards, verbesserten Kontrollen und erweiterten technischen Fähigkeiten.

Andererseits erhöht diese Entwicklung den Druck auf die Mitarbeitenden, die heute sowohl ihre fachlichen Kernkompetenzen als auch Kenntnisse in Technologie, Automatisierung und KI beherrschen müssen. Stark segmentierte Back-Office-Positionen, die bereits seit rund zehn Jahren rückläufig sind, wurden schrittweise durch transversalere Funktionen wie Business Analysts oder Project- und Process-Manager ersetzt, was eine deutliche Reduktion der operativen Teams ermöglichte. KI stellt nun eine zweite Transformationsstufe dar, die direkt in die täglichen Aufgaben von Operations und Compliance integriert wird und den daten- und analysegetriebenen Charakter dieser Funktionen erheblich verstärkt.

Handelt es sich eher um eine Transformation der Berufe oder um einen Abbau von Arbeitsplätzen?

Diese beiden Dynamiken stehen nicht im Widerspruch, sondern bestehen parallel. Der Einsatz von KI eröffnet zweifellos neue Lernmöglichkeiten, fördert den Kompetenzaufbau und schafft neue Rollen. Viele operative Funktionen haben bereits Automatisierungs- oder intelligente Analysetools integriert, was zu erheblichen Zeitgewinnen und Leistungssteigerungen führt.

Gleichzeitig geht diese Entwicklung mit einem Abbau von Stellen einher, die hauptsächlich auf manuellen oder stark repetitiven Prozessen basieren. Dieser Trend betrifft mittlerweile auch die IT-Abteilungen. Der Einsatz von Tools, die Code generieren oder die Softwareentwicklung stark unterstützen, reduziert den Arbeitsaufwand bestimmter Entwicklerprofile und stellt die Notwendigkeit grosser Teams zunehmend infrage. In mehreren Institutionen wurden die IT-Teams in den vergangenen zwölf bis vierundzwanzig Monaten deutlich verkleinert, was sich klar im Arbeitsmarkt widerspiegelt – mit einem spürbaren Rückgang entsprechender Stellenangebote.

Welche Kompetenzen sind entscheidend, um im Finanzsektor im Zeitalter der KI beschäftigungsfähig zu bleiben?

Der Arbeitsmarkt wird zunehmend komplex, und es ist unerlässlich, Kompetenzen zu entwickeln, die den neuen technologischen und operativen Anforderungen entsprechen. Dabei zeichnen sich heute zwei Hauptwege ab.

Der erste besteht in der Spezialisierung auf Funktionen mit hoher Wertschöpfung, unterstützt durch kontinuierliche Weiterbildung und berufliche Zertifizierungen, um die durch KI gebotenen Möglichkeiten sinnvoll zu ergänzen. Diese Spezialisierung geht häufig mit einer Hybridisierung der Kompetenzen einher, die finanzielle Expertise, digitale Fähigkeiten und ein solides Verständnis regulatorischer Rahmenbedingungen verbindet.

Der zweite Weg betrifft Profile mit stärkerem Fokus auf Kundenbeziehungen und Geschäftsentwicklung. Die Fähigkeit, Vertrauen aufzubauen, private oder institutionelle Kunden langfristig zu begleiten und komplexe Bedürfnisse zu verstehen, bleibt ein zentraler Erfolgsfaktor. In diesen Tätigkeiten ist die menschliche Dimension unersetzlich – insbesondere am Schweizer Finanzplatz.

Demgegenüber stellen bestimmte administrative und operative Funktionen heute das am stärksten von mittelfristiger Automatisierung bedrohte Segment dar, mit einem realen Risiko des schrittweisen Wegfalls einzelner Stellen in den kommenden zehn bis fünfzehn Jahren. Dieses „Mittelfeld“ des Arbeitsmarktes sollte sowohl vom privaten Sektor als auch von den öffentlichen Stellen ernst genommen werden.

Entstehen neue Profile oder Berufsbilder im Zusammenhang mit KI im Finanzbereich?

Ja. Besonders gefragt sind heute Fachkräfte mit ausgeprägtem Branchenwissen, die KI-Tools beherrschen und konkret in ihre tägliche Arbeit integrieren können. Zu beobachten ist das Entstehen neuer Rollen, etwa AI Business Analysts innerhalb operativer Teams, Daten- und KI-Spezialisten in den Bereichen Risiko, Compliance oder Investment, Experten für prädiktive Modellierung, Daten-Governance und -qualität sowie Fachkräfte im Bereich Cybersicherheit.

Ein erheblicher Teil der Berufe des Jahres 2030 existiert heute noch nicht. Seit der Covid-Krise haben sich die Transformationszyklen deutlich beschleunigt, wobei KI zu bereits bestehenden Entwicklungen wie Homeoffice oder Prozessdigitalisierung hinzukommt.

Ist die Schweiz im Vergleich zu anderen Finanzplätzen voraus oder im Rückstand?

Die Schweiz befindet sich in einer Zwischenposition. Sie verfügt über solide Grundlagen, mit robusten Infrastrukturen, hohen technischen Kompetenzen und einem qualitativ starken akademischen Ökosystem. Gleichzeitig geht sie oft vorsichtiger vor als andere Finanzplätze – bedingt durch ein anspruchsvolles regulatorisches Umfeld, eine konservativere Risikokultur und Governance-Strukturen, die Innovationen teilweise langsamer integrieren. Andere Finanzplätze werden dabei sehr genau beobachtet. Dieser Ansatz setzt auf Qualität, Zuverlässigkeit und Sicherheit und stellt insbesondere in der Privatbank, der Vermögensverwaltung und der Versicherung einen wichtigen Wettbewerbsvorteil dar.

Erfordert KI spezifische Implementierungsstrategien?

Ja. Der Einsatz von KI erfordert eine klare strategische Vision, eine stringente Daten-Governance sowie ein angepasstes Risikomanagement mit Mechanismen der menschlichen Aufsicht. Zudem setzt er eine kohärente HR-Strategie voraus, die den gezielten Kompetenzaufbau, die Begleitung des Wandels sowie eine verstärkte interne und externe Kommunikation integriert. Auch wenn KI Werkzeuge und Prozesse tiefgreifend verändert, bleiben Investitionen in das Humankapital, in Soft Skills und in die Anpassungsfähigkeit zentraler denn je.

Julie Guittard

Michael Page

Julie Guittard ist Senior Managerin bei Michael Page und auf die Personalvermittlung im Bank- und Finanzdienstleistungssektor in der Westschweiz spezialisiert. Sie verfügt über mehr als 14 Jahre Erfahrung im Talentmanagement. Im Laufe ihrer Karriere hat sie Teams geleitet und eine Vielzahl von Positionen in den Bereichen Risiko, Compliance, Finanzen, Investitionen, Operations und Front Office für Privatbanken, Vermögensverwalter und Vermögensmanager bekleidet.

Mathieu Raynot

Michael Page

Mathieu Raynot kam 2014 zur Abteilung Banking & Financial Services von Michael Page in Genf. Seitdem hat er sich auf technische Berufe in den Bereichen Operations, Risiko & Compliance, Investitionen und Vermögensverwaltung für einen Kundenstamm spezialisiert, der unter anderem Privatbanken, Vermögensverwalter, Family Offices und Asset Managers umfasst. In diesen Finanzberufen begleitet Mathieu Raynot sowohl junge Absolventen wie auch erfahrene Fachkräfte. Darüber hinaus ist er an Schulen und in lokalen Wirtschaftskreisen tätig. Mathieu Raynot hat einen Master-Abschluss in Management mit Spezialisierung auf Geschäftsverhandlungen.

Sie werden auch mögen

Adrian Cayarga

SPHERE LAB

« Smart Wallets womöglich keine spektakuläre Zäsur dar, sondern eine strukturelle Weiterentwicklung. »

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine

Uhren, Schmuck, Sammlerfahrzeuge, Kunstwerke … Luxury Assets haben sich in den vergangenen Jahren als eigenständige Anlageklasse etabliert. Weit entfernt von reiner Konsumlogik folgen diese Objekte heute zunehmend Marktmechanismen, Liquiditätsfragen und Prinzipien der Vermögensstrukturierung. In diesem Interview erläutert Gzim Hasani die zentralen Grundlagen dieses Ansatzes.

Von Jérôme Sicard

Was sind die zentralen Faktoren, die den Luxusmarkt zu einer echten Anlageklasse gemacht haben?

Der wichtigste Treiber ist das globale Vermögenswachstum und die zunehmende Sophistizierung wohlhabender Personen. Luxuswerte haben sich schrittweise von reinen Konsumgütern hin zu alternativen Anlagen entwickelt. Begonnen hat dies mit erstklassigen Immobilien und später kamen Uhren, Schmuck, klassischen Automobilen und ausgewählte Kunstwerke hinzu.

Was den entscheidenden Wandel brachte, war die Professionalisierung: bessere Bewertungsstandards, tiefere Sekundärmärkte, verbesserte Liquidität und klare Eigentümerstrukturen. Im Kern werden Luxuswerte durch Knappheit und Begehrlichkeit getrieben. Wenn ein Objekt beides vereint, wird es mit anderen Anlageklassen vergleichbar – mit realen Märkten, realer Liquidität und klarer Sensitivität gegenüber Konjunkturzyklen.

Wie erklären Sie, dass Investitionen in Uhren, Autos oder Kunst zeitweise traditionelle Finanzmärkte übertreffen?

Performance ist nicht der Ausgangspunkt. Bewusstsein ist es. Viele Menschen besitzen bereits Luxuswerte, ohne sie als solche zu behandeln. Eine Uhr oder ein Auto wird oft als Konsumgut gesehen, obwohl es faktisch als Vermögenswert geführt werden sollte.

Diese Objekte fallen selten auf null. Der entscheidende Unterschied liegt in der Strukturierung: Bewertung, Versicherung, Dokumentation, Weitergabe und Transaktionsfähigkeit. Sobald Luxuswerte professionell gemanagt werden, wird Performance zur Folge – nicht zum Ziel.

Inwiefern hat sich die wirtschaftliche Legitimität von Luxus in den letzten zwei Jahrzehnten gestärkt?

Es ist entscheidend, zwischen der Luxusindustrie und echten Luxuswerten zu unterscheiden. Ein grosser Teil der Industrie ist nach wie vor konsumgetrieben. Nur eine begrenzte Anzahl von Marken und Objekten qualifiziert sich als Vermögenswerte mit nachhaltiger Nachfrage und Wertbeständigkeit.

Dies zeigt sich bei ikonischen Uhren, aussergewöhnlichen klassischen Autos oder stark wiedererkennbaren Taschen wie der Hermès Birkin oder Kelly. Diese Objekte vereinen Knappheit, Markenglaubwürdigkeit und funktionierende Sekundärmärkte. Viele Luxusmarken verkaufen Luxusprodukte, aber keine Luxuswerte – diese Unterscheidung zu verstehen ist zentral.

Wie unterscheiden Sie in der Beratung konkret zwischen einem Luxusgut und einem Luxusvermögenswert?

Letztlich entscheidet der Markt. Wie bei Aktien wird der Wert durch langfristige Nachfrage und Markttiefe definiert. Manche Güter entwickeln sich erst über die Zeit zu Vermögenswerten. Ein Ferrari F40 ist ein gutes Beispiel: einst relativ zugänglich, später aufgrund von Knappheit und kultureller Bedeutung stark im Wert gestiegen.

In der Kunst sind drei Faktoren besonders wichtig: der Hintergrund der Künstlerin oder des Künstlers, die institutionelle Anerkennung und die Frage, ob die Person noch lebt. Nichts davon garantiert Erfolg, erhöht aber die Wahrscheinlichkeit. Dieselbe Logik gilt für Uhren oder Autos. Eine Patek Philippe hat schlicht eine deutlich höhere Wahrscheinlichkeit, auch in fünfzig oder hundert Jahren noch einen Markt zu haben, als eine unbekannte unabhängige Marke.

Welche Rolle spielen Seltenheit, Provenienz und Handwerkskunst für den zukünftigen Wert?

Sie sind essenziell, aber für sich allein nicht ausreichend. Langfristiger Wert erfordert auch Vertrauen in die Kontinuität der Marke oder des Handwerks. Grosse Häuser wie Audemars Piguet denken und investieren generationenübergreifend.

Bei klassischen Autos sehen wir bereits Herausforderungen durch das Verschwinden spezialisierter Fähigkeiten. Wartung, Erhalt und Logistik werden deshalb zu zentralen Werttreibern. Dies ist ein Grund, weshalb Uhren und Schmuck oft im Vorteil sind: Sie lassen sich einfacher erhalten, transportieren und versichern – bei gleichzeitig hoher Wertdichte..

Wie beurteilen Sie das Spannungsfeld zwischen Risiko, Rendite und emotionaler Zufriedenheit?

Emotion ist meist der Einstiegspunkt. Menschen bauen Luxuskollektionen auf, weil sie die Objekte lieben, ihre Geschichten schätzen und sie weitergeben möchten. Mit zunehmendem Wert wird Struktur unverzichtbar. Dann gewinnen Governance, Bewertung und Risikomanagement an Bedeutung. Emotion schafft Bindung – Struktur schützt den Wert.

Was sind die häufigsten Fehler neuer Investorinnen und Investoren?

Der grösste Fehler ist, Preis mit Qualität gleichzusetzen. Ein hoher Preis macht noch keinen Vermögenswert. Liquidität, Sekundärmärkte und langfristige Nachfrage werden oft unterschätzt.

Zudem erleben wir spekulative Phasen – etwa beim Wein nach Covid – gefolgt von Korrekturen. Das ist normal. Luxusmärkte bewegen sich wie alle Märkte in Zyklen – und Disziplin ist entscheidend.

Wie prägen Nachhaltigkeit und Ethik Investitionsentscheide im Luxusbereich?

Nachhaltigkeit im Luxus bezieht sich weniger auf klassische ESG-Kennzahlen als auf Kontinuität. Die zentrale Frage ist, ob Handwerkskunst, Know-how und Qualität über Generationen erhalten bleiben.

Für Investorinnen und Investoren bedeutet das, sich auf Marken zu fokussieren, die ihr Humankapital schützen, einer Überindustrialisierung widerstehen und Produkte schaffen, die auf Langlebigkeit ausgelegt sind. Im Luxus geht es bei Nachhaltigkeit letztlich um Glaubwürdigkeit und kulturelle Beständigkeit.

Was unterscheidet kurzfristiges Flipping von einer langfristigen Vermögensstrategie?

Langfristige Strategien schneiden fast immer besser ab. Wer kauft, hält und über Zeit aufbaut, profitiert von kumulierender Nachfrage, Markenstärke und Liquidität. Flipping existiert – insbesondere in gewissen Regionen – doch Marken wie Rolex zeigen, wie langfristige Fundamentaldaten nachhaltigen Wert schaffen. Das ist keine Spekulation, sondern strukturelle Stärke.

Was sind die wichtigsten Leitlinien für die Integration von Luxuswerten in ein globales Portfolio?

Die meisten vermögenden Personen besitzen bereits Luxuswerte – sie managen sie nur nicht als Teil ihres Portfolios. Entscheidend ist die Integration. Luxuswerte müssen bewertet, strukturiert und mit den Gesamtzielen abgestimmt werden.

Es gibt keine fixe Allokation. Sie hängt von der persönlichen Situation, familiären Strukturen und langfristigen Zielen ab – und davon, ob diese Vermögenswerte Flexibilität erhöhen statt sie einzuschränken.

Gzim Hasani

smzh

Gzim Hasani leitet smzh, einen unabhängigen Finanzdienstleister, der in den Bereichen Anlagen, Vorsorge, Steuern, Immobilien, Versicherungen und Rechtsstrukturierung tätig ist. Er ist Gründer von Impegno & Partners, die sich der Vermögensberatung für sehr vermögende Kunden widmet. Seine Expertise basiert auf langjährige Erfahrung mit UHNWI-Kunden, insbesondere bei Credit Suisse und Julius Bär, wo er als Senior Relationship Manager tätig war.

RÉDACTION

redaction[at]sphere.swiss

PUBLICITÉ

advertise[at]sphere.swiss

ABONNEMENT

contact[at]sphere.swiss

ÉVÉNEMENTS

events[at]sphere.swiss

Postfach 1806

CH-1211 Genf 1

© 2023 Sphere Magazine